PEREIRA, Amanda Rodrigues [1], HERCULANO, Kylvia Maria Sousa [2], JUNIOR, Jonas Guimarães [3], PUTRICK, Simone Cristina [4], DENDASCK, Carla Viana [5]

PEREIRA, Amanda Rodrigues. Et.al. Gestão de Custos na Administração Pública: Um Estudo de Caso no Hospital Colônia do Carpina – Parnaíba – PI. Revista Científica Multidisciplinar Núcleo do Conhecimento. Edição 08. Ano 02, Vol. 05. pp. 121-143, Novembro de 2017. ISSN:2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/administracao/gestao-de-custos, DOI: 10.32749/nucleodoconhecimento.com.br/administracao/gestao-de-custos

RESUMO

A Lei de Responsabilidade Fiscal (LRF) exige que as entidades públicas gerencie os recursos públicos de modo que gere eficiência no resultado de suas atividades, também demonstra a importância de um Sistema de Custos para a Administração Pública. O presente trabalho tem como objetivo analisar a utilização de um sistema de custo como ferramenta gerencial no processo de tomada de decisão nos hospitais públicos. O estudo mostra a exigência das leis, assim também como conceitos e definições, apresentando as diversas formas de métodos que são utilizadas pela Contabilidade de Custo para a apuração e avaliação dos resultados da gestão. Trata-se de uma pesquisa exploratória, com abordagem qualitativa sendo realizado um estudo de caso especificamente no setor de contabilidade do Hospital Estadual Colônia do Carpina (HCC). Na análise observou-se que o instrumento adotado no hospital apura os custos através de um sistema não complexo o que diminui a precisão da informação utilizada no processo de tomada de decisão. Por fim, o trabalho considera a importância que a LRF impõe sobre a administração pública, no qual busca a eficiência e transparência das contas públicas.

Palavras-chave: Sistema de Custos, Administração Pública, Contabilidade de Custos.

INTRODUÇÃO

A contabilidade de custos oferece ao gestor informações de relevância estratégica para dar suporte às decisões tomadas na entidade. Os hospitais apresentam gastos crescentes dedicados à saúde e devido às inúmeras funções realizadas em diversos setores há uma grande complexidade na avaliação de custos e receitas, isso ocorre principalmente em entidades públicas.

Tendo em vista o exposto, julga-se necessário um sistema de custos que proporcione um melhor uso das informações e otimize a utilização dos recursos, promovendo o surgimento de alternativas mais apropriadas às estratégias financeiras traçadas. A legislação brasileira determina que as entidades públicas apurem seus custos, demonstrem eficiência e apresentem os resultados econômicos de suas atividades. O Art. 1, § 1 da Lei de Responsabilidade Fiscal – Lei Complementar 101/2000 estabelece que o serviço público possua uma gestão fiscal responsável e transparente, possibilitando o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições por ela estabelecidos, um dos instrumentos para o controle gerencial e transparência dos serviços é a contabilidade de custos.

Assim vimos à necessidade de atender à legislação por meio de um sistema de custos nas instituições hospitalares, faz-se o seguinte questionamento: O Hospital Colônia do Carpina cumpre o que determina o § 3° do artigo 50 da LC 101/2000 (Lei de Responsabilidade Fiscal), que afirma que a administração pública manterá sistemas de custos que permitam a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial?

Buscando responder a problemática tem-se como objetivo geral analisar se o HCC em Parnaíba utiliza os custos apurados nos exercícios, conforme preconiza a LRF, como instrumento gerencial em seu processo de tomada de decisão. Sendo assim, para nortear o objetivo geral, foi traçado os seguintes objetivos específicos: Identificar a utilização de um sistema de custos no processo de tomada de decisão da direção do HCC; Estabelecer o nível de informação gerada pela contabilidade para controle interno da entidade; Aprofundar as noções gerais de custos em ambientes hospitalares; e Estudar a LRF no que tange a instrumentação das ferramentas de custo nas decisões gerenciais.

O trabalho está estruturado em três capítulos. O primeiro capítulo, intitulado Fundamentação Teórica, discorreu-se sobre a revisão da literatura realizada durante a pesquisa e apresentando a expressão de autores sobre a origem da contabilidade seus conceitos básicos, sobre os métodos de custeio e a contabilidade no setor publico e em ambientes hospitalares. No segundo contém informações a respeito da metodologia utilizada para averiguar os conceitos de custos e para coleta de dados do hospital e no terceiro capítulo, encontra-se o resultado do estudo: a apresentação do hospital e a análise dos dados.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 ORIGEM DA CONTABILIDADE DE CUSTOS

Para Martins (2010), até a Revolução Industrial (séc. XVIII) quase só existia a Contabilidade financeira ou geral, que era suficiente para servir as empresas comerciais da Era Mercantilista. Porém, com o advento das indústrias, ficou difícil para os contadores identificarem facilmente os valores dos estoques para fechamento de seus balanços.

Com o crescimento da indústria, os procedimentos contábeis tiveram de ser adaptados à nova demanda informativa. Martins (2010) expressa que a necessidade de atribuir valores para os estoques das empresas, no momento do fechamento de balanço e apuração do resultado, fez com que surgisse então a contabilidade de custos.

A Contabilidade de Custos, em um primeiro momento, limitava-se à função de avaliar os estoques dessas indústrias e apurar seus resultados. Com a complexidade das operações a Contabilidade evoluiu, agregando-se novas funções: controle e o auxílio para tomadas de decisões (MARTINS, 2010).

Quanto ao controle Martins (2010 p. 21) afirma que:

Sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecimento para comparação com os valores anteriormente definidos.

Com a 2ª Revolução Industrial e o crescimento da tecnologia das indústrias surgiu à necessidade de gerenciar as organizações. Assim a contabilidade ganhou forças desenvolvendo áreas específicas, como a contabilidade financeira e a contabilidade de gerencial, auxiliando as empresas no seu gerenciamento.

Estas áreas da contabilidade passaram a auxiliar no gerenciamento das empresas, pois elas concediam informações que eram necessárias para o controle e planejamento das organizações, além de auxiliar os gerentes através da mensuração de informações financeiras (SOUZA, 2008). A contabilidade financeira, contabilidade gerencial e a contabilidade de custos, proporcionam para as empresas ajuda na tomada de decisões gerando bons resultados, pois uma das funções da contabilidade é o fornecimento de informações úteis sobre os fenômenos patrimoniais ocorridos em uma entidade.

Da adaptação e definição de procedimentos surgiu a Contabilidade de Custos. Viceconti e Neves (p. 6, 1998) destacam:

A Contabilidade de Custos, nos seus primórdios, teve como principal função a avaliação de estoques em empresas industriais, que é um procedimento muito mais complexo do que nas comerciais, uma vez que envolve muito mais simples compra e revenda de mercadorias. São feitos pagamentos a fatores de produção tais como salários, aquisições e utilização de matérias-primas etc.

Diante de sua posição estratégica no sistema de informação contábil, o papel da contabilidade de custos ganhou importância no âmbito decisório de todas as organizações, pois atua como fonte alimentadora da Contabilidade Financeira, que prepara as demonstrações contábeis, e da Contabilidade gerencial, que fornece informações relacionadas aos dados contábeis aos seus usuários (BRITO, 2002).

Os custos são estabelecidos para que se possam atingir os objetivos quanto à determinação do lucro, ao controle das operações e à tomada de decisões. Além desses objetivos as informações geradas pela contabilidade de custos subsidiam a determinação dos custos dos insumos aplicados na produção; a determinação dos custos das diversas áreas que compõem a empresa; as políticas de redução dos custos dos insumos aplicados na produção ou das diversas áreas que compõem a empresa; o controle das operações e das atividades; a administração, auxiliando-a na tomada de decisões ou na solução de problemas especiais; as políticas de redução de desperdício de material, tempo ocioso entre outros, a elaboração de orçamentos (MEGLIORINI, 2007).

2.2 CONCEITOS BÁSICOS DE CUSTOS

A contabilidade de custos é a área da ciência contábil que dedica ao estudo dos gastos incorridos na produção quer seja de um bem ou serviços. Sua aplicação pode ser feita em qualquer empresa desde que tenha o intuito de aprimorar seus controles, mantendo-se ativamente no mercado (FERREIRA, 2007).

A contabilidade de custos é utilizada para se apurar os custos dos produtos ou serviços, e tem um papel importante de fornecer informações contribuindo para a tomada de decisões, pois ela analisa os gastos da entidade.

Leone (2000) define Contabilidade de Custos: “A Contabilidade de Custos é o ramo da Contabilidade que se destina a produzir informações para os diversos níveis gerenciais de uma entidade, como o auxílio às funções de determinação de desempenho, de planejamento e controle das operações e de tomada de decisões”.

Os termos utilizados na Contabilidade de Custos podem ser confundidos, devido às palavras serem sinônimas, porém possuem significados diferentes, não existe um padrão legal e dentre os termos mais comuns são: gasto, custo, despesa, desembolso, investimento, perda. Os termos mais confundidos entre si são: custo, gasto e despesa; e desembolso com investimento.

2.2.1 GASTO

Gasto é um sacrifício que a entidade obtém, pela compra de um produto ou serviço, sendo representado pela a entrega ou promessa de parte de ativo. O gasto pode ser um custo, investimento ou despesa. Martins (2010) define gasto como: compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega de ativos (normalmente dinheiro). Como exemplos de gasto: a compra de matéria-prima, gastos com honorários da diretoria, contratação de serviços diversos, etc.

2.2.3 DESPESA

De acordo com Martins (2010) despesa refere-se aos gastos com bem ou serviço consumidos diretamente ou indiretamente para obtenção de receitas. Normalmente essas atividades são classificadas em despesas comerciais, administrativas ou financeiras. Exemplo: gastos relativos à venda.

Megliorini (2007) destaca que as despesas “correspondem à parcela dos gastos consumida para administrar a empresa e realizar as vendas, isto é, para gerar a receita”.

Martins (2010) afirma que as despesas são itens que reduzem o Patrimônio Líquido e que têm essa característica de representar sacrifícios no processo de obtenção de receitas.

2.2.4 DESEMBOLSO

Desembolso corresponde ao pagamento sobre a aquisição de um bem ou serviço que se adquiri, independentemente do momento que se consume, podendo ser ocorrido antes, durante ou após a entrada da utilidade comprada (MARTINS, 2010).

Ressalta-se que os eventos ocorridos são contabilizados pelo regime de competência. Exemplos de desembolso: compra de matéria-prima à vista; pagamento de empréstimo bancário, etc.

Para Crepaldi (2004), “é o pagamento da compra de um bem ou serviço.” É a saída financeira da empresa.

2.2.5 INVESTIMENTO

Investimento é os ativos da entidade, para MARTINS (2010) investimento se caracteriza como o gasto ativado em função de sua vida útil ou de benefícios defasada ou não do momento do gasto.

Dependendo da sua natureza e dos períodos de ativação o investimento pode ser caracterizado como um gasto que se transforma em investimento podendo ser circulante ou permanente.

Para Megliorini (2007, p. 7), investimentos:

correspondem à parcela dos gastos registrados em contas do ativo da empresa. Podem se referir à aquisição de matéria-prima, mercadorias para revenda e materiais diversos (registrados em contas respectivas de estoque), à aquisição de máquinas ou veículos ou mesmo a aquisição de ações de outras empresas.

2.2.6 PERDA

A perda se caracteriza com relação a algo inesperado, não são regulares, são gastos anormais, contribuindo para a geração de prejuízo. É um bem ou serviço consumido de forma anormal e involuntária. (MARTINS, 2010)

Alguns exemplos: greves, incêndios, furtos vazamento de materiais líquidos ou gasosos; material com prazo de validade vencido, etc.

2.2.7 DESPERDÍCIO

É considerado desperdício as atividades que não agregam valor para a empresa, gerando custo para empresa, tempo perdido e não obtendo lucro. Alguns exemplos: defeitos de fabricação; manutenção de estoques desnecessários, etc.

2.3 CLASSIFICAÇÃO DE CUSTOS

Podem ser classificados quanto à sua alocação dos custos aos produtos, sendo esses diretos e indiretos, também quanto a sua dependência com o volume de produção ou venda, fixos e variáveis, semifixos e semivariáveis.

2.3.1 CUSTOS DIREITOS E INDIRETOS

Os custos diretos são objetivamente apropriável ao produto acabado, que diretamente podemos identificar que pertence este ou outro produto, basta só haver uma medida de consumo. Exemplos: Matéria-prima (material direto), embalagens, etc.

Os custos indiretos são os que não podem diretamente ser apropriados aos produtos, no qual se utiliza de artifícios para alocação dos custos, ou seja, de maneira estimada. Exemplos: aluguel da fábrica, seguros da fábrica, etc.

Para MARTINS (2010) a classificação de direto e indireto é com relação ao produto feito ou do serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa.

2.3.2 CUSTOS FIXOS E VARIÁVEIS

Outra classificação é a de custos fixos, que são aqueles que não dependem do volume que se produz, o seu montante é fixo dependentemente do número de atividades. Exemplos: depreciação, aluguel, etc.

Dependente do volume de produção se classifica também os custos variáveis que são os que variam em função do volume de atividade da empresa, ou seja, quanto maior a quantidade que se produz maior será o consumo. Exemplos: Matéria-prima, Material Direto e a mão-de-obra direta, etc.

2.4 SISTEMAS DE ACUMULAÇÃO DOS CUSTOS

Dependendo da natureza de fabricação os sistemas de acumulação podem ser classificados de duas maneiras: por ordem ou processo. No entanto, a maneira que vai ser, depende do cliente, para saber de que forma o processo será abordado em relação de que se espera ser alcançado e o que se alcançou.

O sistema de acumulação por ordem os custos são acumulados para atender a determinada encomenda específica ou ordem de serviço. SLOMSKI (2005) afirma que quando se inicia os trabalhos para atender ao pedido do cliente, se dar o start no processo de acumulação de custos por ordem, e ao final da produção estarão acumulados todos os custos relativos aos produtos ou serviços pedidos pelo cliente, independentemente do tempo transcorrido.

Para calcular esse sistema devem-se agregar os valores de matéria-prima, mão de obra direta e outros custos. O custo unitário de cada ordem será igual ao custo total dividido pelo número de unidade.

Em se tratando de sistema de acumulação por processo, os recursos consumidos dependem do tempo de produção, ou seja, o cliente estipula um prazo para o tempo de produção, e no final do prazo apura-se o número de itens acabados e os que ainda estão em fase de elaboração.

2.5 MÉTODOS DE CUSTEIRO

De acordo com Slomski (2005), entende-se por método de custeio a forma de atribuição de custos a determinado produto ou serviço. Segundo Moreira et al (2004) método é o mecanismo que define os custos que farão parte do custeamento do produto ou serviço, e sistema é a maneira de mensuração de cada componente do custo.

O processo de custeamento de produtos ou serviços nas empresas depende do sistema e do método de custeio, pois para cada sistema e método utilizado podem-se alcançar valores e estruturas diferentes. A escolha do método deve estar apoiada na disponibilidade de informações e no volume de recursos necessários para obter as informações. As entidades podem adotar mais de uma metodologia de custeamento, dependendo das características dos objetos de custeio e do objetivo a ser alcançado.

O objetivo principal de qualquer método de custeio é determinar o custo incorrido no processo de produção de bens ou prestação de serviços. O método utilizado na apuração é determinado de acordo com o tipo de informação que a entidade necessita na tomada de decisões (PEREZ JUNIOR; OLIVEIRA; COSTA, 2008).

Na apuração do custo, o resultado consiste em associar aos produtos e serviços os gastos referentes às atividades de execução de bens e serviços que ocorrem na área de elaboração, que são considerados departamentos. (DUTRA, 2009).

2.5.1 MÉTODOS DE CUSTEIRO POR ABSORÇÃO

“É o método que quando ao custear os produtos fabricados, pela empresa, são distribuídos a esses produtos, além dos gastos variáveis, os gastos fixos” diz Passarelli et al (2003, p.40), onde estes gastos fixos são atribuídos por critérios de rateio.

Martins (2010) expõe que este método de custeio é derivado da aplicação dos princípios de contabilidade geralmente aceitos, não é um princípio em si, mas uma metodologia decorrente deles.

Martins (2010 p. 168) declara:

Vê-se que o fisco exige o uso do Custeio por Absorção, fazendo com que se incorporem ao produto todos os custos ligados à produção, quer os diretos quer os indiretos. Estes itens são os que a legislação determina sejam “obrigatoriamente” agregados, o que não significa uma listagem exaustiva e completa.

Na contabilização todos os custos (fixos e varáveis; diretos e indiretos) são alocados aos produtos fabricados e aos serviços prestados, sendo que os custos diretos são incorporados através da apropriação direta e os indiretos através de critérios de rateio.

Segundo Slomski (2005) custos diretos são todos os custos de produção identificáveis aos produtos e serviços sem qualquer método de atribuição de custos, ou seja, são os custos que podem ser observados no processo de produção.

Custos indiretos são todos os custos de produção que não são identificáveis diretamente e, desta forma, faz-se necessário algum método de atribuição desses custos aos produtos e serviços.

O método de custeio por absorção é o método de apuração de custos de produção mais utilizado no Brasil.

2.5.2 MÉTODOS DE CUSTEIRO VARIÁVEL OU DIRETO

Segundo Megliorini (2007), nesse “método de custeio, os produtos receberão somente os custos decorrentes da produção, isto é, custos variáveis.” E os custos fixos segundo Martins (2010, p. 198) “são separados e considerados como despesas do período, indo diretamente para o resultado.”

Padoveze (2004) comenta que:

Apesar de normalmente ser chamado de custeio direto, a nomenclatura correta é custeio variável, por que esse método de custeio utiliza-se apenas dos custos e despesas que tem relação proporcional e direta com a quantidade de produtos. A nomenclatura custeio direto vem do fato de que a maioria dos custos variáveis são custos diretos, em quase todos os produtos.

Segundo Martins (2010), este método fere os princípios contábeis, principalmente o da Competência e a Confrontação. Segundo estes, devemos apropriar as receitas e delas deduzir todos os sacrifícios envolvidos em sua obtenção. Por essa razão, não seria correto jogar todos os custos fixos nas vendas de hoje, se parte dos produtos feitos só venderá amanhã.

Assim, conclui-se que o custeio variável por descartar os custos fixos dos produtos e contabiliza-los como despesas torna-se um grande aliado ao gestor nas tomadas de decisões, pois oferece gerencialmente melhor auxilio.

2.4.3 MÉTODO DE CUSTEIRO PADRÃO

Segundo Crepaldi (2012), Custo Padrão é um custo estabelecido pela empresa como meta para os produtos de sua linha de fabricação, levando-se em consideração as características tecnológicas do processo produtivo de cada um, a quantidade e os preços dos insumos necessários para a produção e o respectivo volume desta.

Este custo-padrão pode ser entendido de várias maneiras. Em um de seus entendimentos Martins (2010 p. 315) fala do Custo Ideal:

Seria então o valor conseguido com o uso dos melhores materiais possíveis, com a mais eficiente mão de obra viável, a 100% da capacidade da empresa, sem nenhuma parada por qualquer motivo, a não ser as já programadas em função de uma perfeita manutenção preventiva etc.

Os cálculos relativos a tempo de produção seriam feitos com base em estudos minuciosos de tempos e movimentos, com experiências utilizando o funcionário mais bem habilitado, observado em um intervalo de tempo, sem considerar sua produtividade oscilante durante o dia. Por isso a ideia de Custo-padrão Ideal ter nascido de uma tentativa de se fabricar um custo em laboratório. No final, custo padrão ideal seria uma meta da empresa a longo prazo, e não fixada para o próximo ano ou para determinado mês (Martins, 2010).

Outro conceito de custo padrão muito mais válido e prático é o de Custo Padrão Corrente. Martins (2010 p. 315) aponta que:

Este diz respeito ao valor que a empresa fixa como meta para o próximo período para um produto ou serviço, mas com a diferença de levar em conta as deficiências sabidamente existentes em termos de qualidade de materiais, mão-de-obra, equipamentos, fornecimento de energia etc. É um valor que a empresa considera difícil de ser alcançado, mas não impossível.

Martins (2010) define ainda que a grande finalidade do Custo-Padrão, no caso o Corrente que é o mais viável, é o planejamento de controle dos custos. Afinal seu grande objetivo é fixar uma base de comparação entre o que ocorreu de custos e o que deveria ter ocorrido, método este podendo ser usado como uma técnica auxiliar.

2.6 CONTABILIDADE DE CUSTOS NO SETOR PÚBLICO

A contabilidade de custos é uma ferramenta importante em qualquer tipo de organização, pois auxilia aos administradores no processo de tomada de decisão e no controle dos gastos. No setor público isso não é diferente visto como um instrumento que dá amparo à tomada de decisões, ao controle gerencial e à transparência do serviço público, além de auxiliar os gestores a gerenciar de forma eficiente e realizar uma gestão pública eficaz. (MAUSS; SOUZA, 2008)

A utilização de um sistema de custo na administração pública era bem limitada, determinando somente aos serviços públicos industriais, prevista na Lei 4.320/1964 em seu artigo 99, no qual os entes públicos tinham que manter uma contabilidade especial para apuração dos custos de seus serviços. Somente em 1967 com o Decreto-Lei nº 200 em seu artigo 79 onde a lei determinou para toda a administração pública, que se devem apurar os custos dos serviços de forma que se evidenciem os resultados da gestão.

Para Slomski (2005, p. 55) a aplicação de um sistema de custos na administração pública é um assunto novo e encontra-se, ainda, em sua fase “embrionária”. Entretanto mesmo com a legislação “forçando” a sua utilização, não era realizado.

As legislações não foram suficientes para que a Contabilidade Pública iniciasse a produzir informações que apurassem os custos dos serviços. O artigo 79 do Decreto-Lei nº 200 foi posteriormente regulado pelo o Decreto Presidencial nº 93.872/1986, onde foi destacado o modo como a contabilidade deveria apurar os custos dos serviços, determinando também uma punição para as unidades administrativas gestoras que não disponibilizassem as informações para a evidenciação:

Art. 137. A contabilidade deverá apurar o custo dos projetos e atividades, de forma a evidenciar os resultados da gestão.

- 1º A apuração do custo dos projetos e atividades terá por base os elementos fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro Orçamentário de Projeto/Atividade, a utilização dos recursos financeiros e as informações detalhadas sobre a execução física que as unidades administrativas gestoras deverão encaminhar ao respectivo órgão de contabilidade, na periodicidade estabelecida pela Secretaria do Tesouro Nacional.

- 2º A falta de informação da unidade administrativa gestora sobre a execução física dos projetos e atividades a seu cargo, na forma estabelecida, acarretará o bloqueio de saques de recursos financeiros para os mesmos projetos e atividades, responsabilizando-se a autoridade administrativa faltosa pelos prejuízos decorrentes.

A criação da LRF (LC nº 101, de 4 de maio de 2000) trouxe um novo interesse para os profissionais, em seu artigo 50, § 3º determinava: “A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial”.

Em 2001 a Lei 10.180/2001 demonstra:

Art. 15. O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar:

V – os custos dos programas e das unidades da Administração Pública Federal;

O objetivo do setor público não é a obtenção de lucros e sim o controle dos custos, gerando melhor aplicação dos recursos. Um sistema de custos possibilita para o setor público um melhor resultado na tomada de decisões, no qual gera informações de maneira que o gestor acompanhe os custos dos bens e dos serviços tornando também as operações mais transparentes de modo que a sociedade avalie a eficiência e eficácia da gestão dos recursos públicos.

A Constituição Federal também reforça em seus artigos 37 e 70, que a administração pública obedeça aos princípios da eficiência e da economicidade, respectivamente.

O processo de melhoria em uma organização solicita o uso de um sistema de informações no qual dê suporte às decisões adotadas. Em 2009 o Decreto nº 6.976 em seu art. 7 compete ao órgão central do sistema de Contabilidade Federal, que deve manter um sistema de custos onde possa avaliar e acompanhar a gestão orçamentária, financeira e patrimonial.

2.6.1 SISTEMA DE CUSTOS HOSPITALAR

O papel da gestão de custos é uma ferramenta primordial para a elaboração de um planejamento estratégico, pois fornece aos gestores melhores informações para a tomada de decisão. Segundo Oliva (2004) diversos hospitais brasileiros, tanto do setor privado e do setor público viam a importância da utilização do planejamento e da gestão estratégica como o princípio básico para seu desenvolvimento e crescimento.

Devido às diversas atividades que são exercidas dentro de um hospital o sistema de custos proporciona para a gestão o melhor gerenciamento no controle de seus custos. E mesmo com a legislação obrigando a implantação de um sistema que apure os custos, poucas instituições hospitalares utilizam. Para qualquer entidade, seja ela com fins lucrativos ou não a informação contábil é um instrumento de controle e análise do patrimônio.

Os usuários da contabilidade no hospital buscam soluções para auxiliar na otimização do resultado, tanto o administrador, os financiadores e os que utilizam do serviço buscam alcançar eficiência nas atividades. Assim também fornece para os usuários informações sobre os dados para que os serviços sejam prestados com um custo considerável, de modo que possa evitar desperdícios, procurando melhoria na qualidade dos serviços.

Para Falk (2001, p. 15) a utilização de sistemas contábeis em instituições hospitalares “fornece informações financeiras importantes para a análise gerencial e tomada de decisões estratégicas”.

A implantação leva ao gestor informações detalhadas de cada departamento, analisa os custos com cada paciente, fornece dados e relatórios para a comparação dos resultados com o objetivo de um melhor gerenciamento para a tomada de decisão. E devido à complexidade dos serviços que são prestados dentro de um hospital exige apurar os custos de forma bem criteriosa.

3. METODOLOGIA DA PESQUISA

Conforme Oliveira (1999), a metodologia estuda os meios e métodos de investigação do pensamento correto e verdadeiro que tem como função determinar um problema específico, pois como coloca Macieira e Venture (2007), métodos podem ser definidos como o caminho pelo qual se chega a certo resultado. Neste contexto, toda pesquisa científica exige a utilização de métodos, que para investigação devem ser escolhidos de forma que se cumpram os objetivos pretendidos.

Para Lakatos e Marconi (2006, p. 15), pesquisa é um “procedimento formal, com método de pensamento reflexivo, que requer tratamento científico e se constitui no caminho para se conhecer a realidade ou para descobrir verdades parciais”. É fundamental no campo das ciências sociais, pois busca soluções para os problemas enfrentados pela sociedade.

Para pesquisa na área da ciência social, especificamente em pesquisas relacionadas à contabilidade, Beuren (2010) agrupa as tipologias de delineamentos de pesquisas em três categorias: quanto aos objetivos, quanto aos procedimentos e quanto à abordagem do problema.

Quanto aos objetivos apresentados, a presente pesquisa é classificada como exploratória. Segundo Gil (2002, p. 41) este tipo de pesquisa tem como finalidade o “aprimoramento de ideias ou a descoberta de intuições e tem como objetivo proporcionar maior familiaridade com o problema, com vistas a torná-lo mais explicito ou a constituir hipóteses”. Buscou-se apresentar conceitos relacionados ao tema proposto através de pesquisa bibliográfica e aprofundar o assunto na instituição pesquisada através de entrevista com o responsável pelo setor de contabilidade.

Como procedimento de busca será utilizado a pesquisa bibliográfica. Santos (2000, p. 29) define essa tipologia como:

conjunto de materiais escritos/gravados, mecânica ou eletronicamente, que contêm informações já elaboradas e publicadas por outros autores, é uma forma bibliográfica. São fontes bibliográficas os livros […] relatórios de simpósio/seminários, anuais de congresso etc. a utilização total ou parcial de quaisquer destas fontes é o que caracteriza uma pesquisa bibliográfica.

Segundo Beuren (2010, p. 86) a pesquisa bibliográfica, “objetiva recolher informações e conhecimentos prévios acerca de um problema para o qual se procura resposta”. Outro método utilizado foi o estudo de caso. Esse tipo é preferido pelos pesquisadores que desejam aprofundar seus conhecimentos a respeito de determinados casos específicos. (BEUREN, 2010).

Gil (2006, p. 72) observa que:

O estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou de poucos objetivos, de maneira a permitir o seu conhecimento amplo e detalhado, tarefa praticamente impossível mediante os outros tipos de delineamentos considerados.

Dentro dos procedimentos metodológicos faz-se no uso da pesquisa qualitativa que busca uma análise mais profunda em relação ao fenômeno que está sendo estudado. A abordagem qualitativa busca destacar características não observadas por meio de estudos quantitativos. (BEUREN, 2010)

A abordagem qualitativa é exposta por Fachin (2003, p. 81) como sendo:

Caracterizada pelos atributos e relaciona aspectos não somente mensuráveis, mas também definidos descritivamente. O conjunto de valores em que se divide uma variável qualitativa é denominado sistema de valores. Tais sistemas não são inalteráveis para cada variável. Conforme a natureza ou objetivos do pesquisador ou ainda das técnicas a serem usadas, a variável merece ser categorizada.

A técnica utilizada no estudo de caso foi à aplicação de um questionário que pode ser definido como “[…] um instrumento de coleta de dados, constituído por uma serie ordenada de perguntas, que devem ser respondidas, por escrito […]” (MARCONI & LAKATOS, 2007, p. 203).

No questionário organizamos perguntas como forma de obtermos as informações necessárias ao nosso trabalho. Ressaltamos que o questionário possui técnicas próprias de elaboração e aplicação para a sua validade, portanto foi elaborado com atenção e de acordo com as normas científicas.

4. ANÁLISE DOS DADOS

4.1 APRESENTAÇÃO DO HOSPITAL

Segundo Ruimar Batista (2010) a hanseníase atingiu o Piauí a partir do processo de povoamento e colonização piauiense, mas só no século XX seguindo exemplo de outros estados que o governo e a sociedade civil procuraram combatê-la. Em 1822 já se tinha a existência de alguns casos de “lepra” na Província do Piauí. Em 1924 o Apostolado da Caridade construiu nas imediações de Teresina uma casa de palha com a finalidade de acolher essas pessoas que tinha contraído a doença, no início 3 pessoas, porém o local chegou a abrigar 16 pessoas, após a morte da última pessoa que vivia no isolamento teresinense e, por determinação do Governo do Estado, o local foi ocupado mais tarde por um campo de aviação.

E em 1925, Souza Araújo estimou a existência de 100 casos de hanseníase no Piauí. Sabendo da existência destes casos o médico Mirócles Campos Veras com o apoio de amigos criou a Fundação São Lázaro na cidade de Parnaíba, que tinha como objetivo “instituir uma colônia e um hospital destinados ao tratamento das pessoas atacadas do mal de hansen” Objetivo este que nada mais era que a aplicação do pensamento adotado pela sociedade na época que defendia o isolamento compulsório, a partir do diagnóstico, para as pessoas acometidas pela hanseníase. (Ruimar Batista, 2010)

O Hospital São Lázaro, foi inaugurado em julho de 1931 e oficializado em 24 agosto do mesmo ano, por uma Sociedade Beneficente, no dia 3 de janeiro de 1940 foi encampado pelo Governo do Estado e a partir do ano de 1975 passou se chamar hospital Colônia do Carpina. (Ruimar Batista, 2010)

O HCC é um Hospital-Colônia, que abrigava e em pleno milênio hospeda pessoas que contraíram hanseníase. Hoje, algumas pessoas moram no Hospital há alguns ou vários anos, muitas pessoas foram hospitalizadas para se tratar e voltar para o lar, outras foram abandonadas pela família e, finalmente, outras estão lá por não possuir uma família. (Ruimar Batista, 2010)

O HCC é um terreno grande, porém foi bem maior. Atualmente, a sua parte física, cerca de 2000 m², foi construída num grande terreno arenoso com cerca de 40000 m² e compõe-se de vários prédios, distantes entre si, conta com 27 doentes, mas chegou a abrigar 300. São 5 pavilhões, 2 casas e vários “pacientes” que moram próximo à Colônia são atendidos e buscam medicação na Colônia. (Ruimar Batista, 2010)

Ruimar Batista afirma “As pessoas não estão lá para serem protegidas, mas para proteger a sociedade… as pessoas que vivem lá precisam de saúde, trabalho, educação, lazer… e cidadania, acima de tudo. A discriminação, o estigma e o preconceito, os diversos problemas que as pessoas acometidas pela hanseníase na Colônia são provas concretas que os Hospitais Colônias no país são levados a sério e consequentemente a hanseníase no país não foi nem é levada a sério. É necessário que os governos tomem, não falem que tem vontade política, mas demonstrem com ações concretas que querem acabar com a hanseníase.” (2010 p. 97)

4.2 ANÁLISE DE CONTABILIDADE DE CUSTO NO HOSPITAL

Através da aplicação do questionário constatou que o hospital possui um único setor de contabilidade, que fornece as informações de custos para a administração. Este setor é responsável em acompanhar todas as etapas referentes à execução da despesa, desde a sua fixação, seu empenho, liquidação e pagamento, no qual é realizada pelo sistema utilizado pelo Estado para registro das transações, o SIAFEM – Sistema Integrado de Administração Financeira para Estados e Municípios.

A LRF estabelece que as entidades públicas apurem os custos dos serviços, assim como exige a lei, de modo que possa avaliar o resultado de sua gestão. O próprio Estado ainda está iniciando essas novas práticas da contabilidade pública, até mesmo porque os próprios órgãos de fiscalização: Tribunal de Contas do Piauí – TCE-PI e a Controladoria Geral do Estado nada cobram a respeito. A Secretaria Estadual de Saúde já fala em adotar o uso dos sistemas de apuração de custos, porém ainda não ofereceu treinamento e nem exigiu que elas se fizessem presentes em seus órgãos.

Como mostra os quadros a seguir, um levantamento das receitas e despesas do ano de 2012 é realizado, e podemos observar todo o acompanhamento dos gastos e registro discriminado-os em valor e porcentagem.

Quadro 01 – Consolidação das Despesas 2012

| Especificação | Valor | Total |

| 3390.14 – Diárias – Civil | 6.465,00 | 6.465,00 |

| 3390.30 – Material de Consumo | 171.792,46 | |

| Medicamento | 6.891,80 | |

| Material penso | 12.176,52 | |

| Gêneros Alimentícios | 113.300,83 | |

| Material de higiene e limpeza | 7.879,45 | |

| Mat. Gás Cozinha | 5.180,00 | |

| Material de expediente | 2.549,90 | |

| Peças para geladeira | ||

| Material Elétrico | ||

| Material Manutenção Predial | 3.048,15 | |

| Vestuário e fardamento | ||

| Material de Copa e Cozinha | 2.920,00 | |

| Material de construção | ||

| Peças para veículos | 5.862,34 | |

| Combustível | 11.983,47 | |

| Manut. Máquinas | ||

| Mat. Diversos | ||

| 3390.33 – Despesa com passagem e locomoção | – | |

| 3390.36 – Outros Serviços de Terceiros – Pessoa Física | 9.856,00 | |

| Produtividade Médica | ||

| INSS | 896,50 | |

| Serviços prestados terceiros | 8.959,50 | |

| Diárias | ||

| 3390.37 – Locação de Mão-de-Obra | – | |

| 3390.39 – Outros Serviços de Terceiros – P. Jurídica | 11.091,62 | |

| Telefone | 6.812,21 | |

| Serviços Taxa Adm. Sistema Ticket Car | 473,35 | |

| Serviços Diversos | 3.600,00 | |

| Taxa Detran | 206,06 | |

| Serviços Gráficos | ||

| 3390.92 – Despesas de Exercícios Anteriores | 2.122,60 | 2.122,60 |

| 4000.00 – DESPESA DE CAPITAL | – | |

| 4400.00 – INVESTIMENTOS | – | |

| 4490.47 – INSS Patronal | 1.630,00 | 1.630,00 |

| 4490.51 – Obras e Instalações | – | |

| 4490.52 – Equipam. e Material Permanente | – | |

| TOTAL | 202.957,68 |

Fonte: Hospital Colônia do Carpina 2012

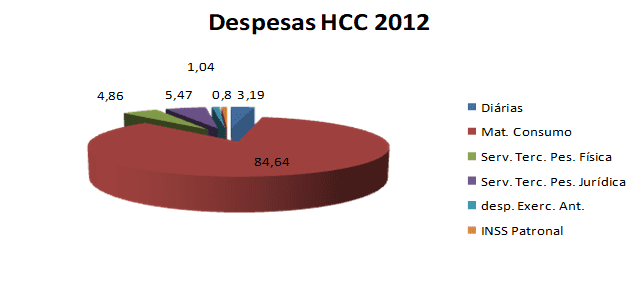

Observa-se que na nomenclatura durante o ano, tudo foi considerado despesa, porém entre as contas descriminadas de acordo com terminologia contábil todas são gastos, outras são custos e outras despesas.

Podemos ver que entre todos os serviços prestados pelo HCC de todos os gatos o custo maior para o hospital é com Material de Consumo que representa 84,64%, dentre os Materiais de Consumo o custo de maior significância são com Gêneros Alimentícios que representam 55,8%.

Quadro 02 – Consolidação das Receitas 2012

| Especificação | Valor |

| 1. SALDO ANO ANTERIOR | |

| 1.1 CAIXA | |

| 1.2 BANCO C/C Nº 19302-X | 197,02 |

| 1.3 BANCO C/ APLICAÇÃO Nº | |

| 2. RECEITAS OPERACIONAIS | |

| 2.1 SESAPI/ Custeio-Manutenção | |

| 2.2 SESAPI/ Capital-Investimento | |

| 2.3 CONVÊNIOS, ACORDOS E CONTRATOS | |

| 2.3.1 SUS/ Assistência Hospitalar | 210.383,37 |

| 2.3.2 SUS/ Assistência Ambulatorial | |

| 2.3.3 IAPEP | |

| 2.3.4 Outros (Especificar) | |

| 2.4 PACIENTES PAGANTES | |

| 2.5 FINANCEIRAS APLICAÇÕES | 102,99 |

| 2.6 DIVERSAS (Especificar) | |

| 2.6.1………… | |

| TOTAL……………………………………………R$ | |

Fonte: Hospital Colônia do Carpina 2012

Com esta tabela 2, podemos observar a que a principal renda do hospital vem do Sistema Único de Saúde, e que o HCC trouxe um saldo positivo do ano anterior.

Quadro 04 – Número de Pacientes Atendidos no ambulatório, Internação e Emergência 2012

| Meses | Ambulatorial | Internação |

| No. de Pac. Atendidos | No. de Pac. Atendidos | |

| Janeiro | 866 | 27 |

| Fevereiro | 626 | 27 |

| Março | 574 | 22 |

| Abril | 465 | 19 |

| Maio | 595 | 21 |

| Junho | 653 | 25 |

| Julho | 656 | 26 |

| Agosto | 735 | 25 |

| Setembro | 687 | 25 |

| Outubro | 640 | 15 |

| Novembro | 633 | 18 |

| Dezembro | 588 | 19 |

| Total | 7.718 | 269 |

FONTE: Hospital Colônia do Carpina

Foram atendidos 269 (duzentos e sessenta e nove) pacientes internos a um custo total anual de R$ 202.957,68 (duzentos e dois mil novecentos e cinquenta e sete reais e sessenta e oito centavos) o que evidencia um custo per capita anual de R$ 754,49 (setecentos e cinquenta e quatro reais e quarenta e nove centavos). Neste caso foi utilizado o método custeio por absorção, onde na contabilização todos os custos (fixos e varáveis; diretos e indiretos) são alocados aos serviços prestados, sendo que os custos diretos são incorporados através da apropriação direta.

Sempre que é necessário realizar alguma licitação para aquisição de gêneros alimentícios, medicamentos ou pensos hospitalares o setor de contabilidade faz um levantamento de custos e capacidade de pagamento, a partir desta informação se tem a consciência do quanto será possível licitar ou se precisará fazer algum tipo de ajuste na quantidade que se pretende adquirir.

O HCC sempre que necessita apura os custos utiliza o método por absorção, que conforme afirma Martins (2010 p. 38) é um método “básico” e “muitas vezes falha como instrumento gerencial”. Além de este método ser básico a maneira que ele está sendo utilizado não é eficiente, principalmente quando se analisa do ponto de vista gerencial.

Os críticos do método de custeio por absorção condenam o seu uso por entenderem que o rateio é arbitrário, que não identifica corretamente o custo a ser atribuído ao produto ou sérico produzido.

O ABC, como afirma Slomski (2005 p. 85), “é o que mais se aplica na entidade pública de administração direta, pois já é hábito nessas instituições a definição de atividades, uma vez que o orçamento público é estruturado em programas, projetos e atividades.” Os defensores do método ABC acreditam que as atividades, as ações desenvolvidas que realmente consomem recursos.

CONCLUSÃO

Mesmo com a importância da utilização de um sistema de informações que possibilite o fornecimento de dados necessários para melhor gerenciar o processo de tomada de decisões, assim como preconiza a LRF. O estudo analisou as informações fornecidas pelo setor de contabilidade do HCC e observou-se que a administração do hospital não tem conhecimento da LRF e que a entidade utiliza um sistema de custos em seu processo na tomada de decisões, porém este ainda não é satisfatório.

O HCC utiliza de um sistema para registro das transações, porém não é capaz de fornecer e gerar informações para as decisões administrativas e o controle dos seus recursos. A apuração dos seus gastos e as informações que são geradas é obtida através das consolidações das despesas e receitas.

O estudo evidenciou que a ferramenta utilizada pelo setor de contabilidade não gera informações de custo que seja capaz de apurar e avaliar o acompanhamento da gestão orçamentária, financeira e patrimonial da entidade.

Foi feito no referencial teórico uma abordagem sobre os métodos de custeio constatando na entidade um tipo de método existente, mesmo que não satisfatório.

O método de custeio padrão pode ser utilizado como uma técnica auxiliar, que usada juntamente com outro método de custeio, o que seja julgado mais eficiente pela gestão, se tornam uma arma poderosa na tomada de decisão e venha a acompanhar a gestão orçamentária, financeira e patrimonial.

Esses são ferramentas de gestão que é capaz de gerar informações com o intuito de reduzir os custos dos serviços sem perder competência da qualidade.

Por fim, trabalhar dentro do que a legislação fiscal vigente rege ainda está distante de chegar a um consenso da administração pública. Entretanto a LRF está vigora há quase catorze anos o que torna o assunto necessário e urgente.

REFERÊNCIAS

BRASIL. Lei Complementar nº 101 de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União de 05.05.2000. Brasília, 2000. Disponível em: <> Acesso em: 21 maio 2017.

BRASIL. Lei Complementar nº 4.320 de 17 de maio de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União (s/d). Brasília. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis14320compilado.htm> Acesso em: 20 maio 2017.

BRASIL. Decreto-Lei nº 200 de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Acesso em: 19 maio 2017.

BRASIL. Decreto-Lei nº 93.872 de 23 de dezembro de 1986. Dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> Acesso em: 19 maio 2017.

VICECONTI, Paulo Eduardo V.; NEVES, Silvério das. Contabilidade de Custos: um enfoque direto e objetivo. São Paulo: Frase, 1998.

MARTINS, Eliseu. Contabilidade de Custos. 9 ed. São Paulo: Atlas, 2006.

SLOMSKI, Valmor. Controladoria e governança na gestão pública. São Paulo: Atlas, 2005.

SILVA, Ana Rachel de Carvalho Silva, BRITO, Carlos Alberto Oliveira Brito. Gestão de custos hospitalares: um estudo de caso no Hospital Inácia Pinto dos Santos – Feira de Santana – BA disponível em http://portal.ftc.br/eventos/wie/2012/artigos/3%20-%20Gest%C3%A3o%20de%20custos%20hospitalares%20um%20estudo%20de%20caso%20no%20Hospital%20In%C3%A1cia.pdf Acesso em 14/06/2017.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União de 05.05.2000. Brasília, 2000.

BRITO, Carlos Alberto Oliveira. Uma contribuição ao processo de alocação dos custos conjuntos na indústria frigorífica de abate bovino: um estudo de caso. 2002. 102 f. Dissertação (Mestrado) – Fundação Visconde de Cairú, Salvador, 2002.

MAUSS, Cezar Volnei; SOUZA, Marcos Antonio De. Gestão de custos aplicada ao setor público: modelo para mensuração e análise da eficiência e eficácia governamental. São Paulo: Atlas, 2008.

MEGLIORINI, Evandir. Custos: análise e gestão. 2. ed. – São Paulo: Pearson Prentice Hall, 2007.

[1] Graduanda de Ciências Contábeis

[2] Graduada em Ciências Contábeis

[3] Graduado em Ciências Contábeis

[4] Turismóloga, Doutoranda em Geografia, professora da Universidade Federal do Piaui.

[5] Doutora em Psicanálise, especialista em gestão e pesquisadora do Centro de Pesquisa e Estudos Avançados- CEPA