PEREIRA, Amanda Rodrigues [1], HERCULANO, Kylvia Maria Sousa [2], JUNIOR, Jonas Guimarães [3], PUTRICK, Simone Cristina [4], DENDASCK, Carla Viana [5]

PEREIRA, Amanda Rodrigues; et.al. Gestion des coûts dans l'administration publique: Une étude de cas à Cologne Hôpital Carpina – Parnaíba – PI. Magazine scientifique multidisciplinaire du Centre du savoir. Numéro 8. Année 02, vol. 05. pp 121-143, Novembre 2017. ISSN:2448-0959

résumé

La loi sur la responsabilité budgétaire (FRL) exige que les entités publiques pour gérer les ressources publiques afin de générer des résultats efficaces de ses activités, démontre également l'importance d'un système de coût de l'administration publique. Cette étude vise à analyser l'utilisation d'un système de coûts comme outil de gestion dans le processus de prise de décision dans les hôpitaux publics. L'étude montre l'exigence de la loi, afin que les concepts et les définitions, présentant les diverses formes de méthodes qui sont utilisées par la comptabilité analytique pour le calcul et l'évaluation des résultats de la gestion. Ceci est une recherche exploratoire avec une approche qualitative menée une étude de cas en particulier dans le secteur de la comptabilité de l'Carpina Colony State Hospital (HCC). Dans l'analyse, il a été observé que l'instrument adopté à l'hôpital efface les coûts grâce à un système complexe qui ne diminue la précision des informations utilisées dans le processus de prise de décision. Enfin, le document considère l'importance du LRF impose à l'administration publique, qui vise l'efficacité et la transparence des comptes publics.

Mots-clés: système de coûts, l'administration publique, la comptabilité analytique.

INTRODUCTION

La comptabilité analytique fournit l'importance stratégique du gestionnaire de l'information pour appuyer les décisions de l'entité. Les hôpitaux montrent une augmentation des dépenses consacrée à la santé et à cause des nombreuses fonctions effectuées dans différents secteurs, il y a une grande complexité dans l'évaluation des coûts et des revenus, cela se produit principalement dans des entités publiques.

Compte tenu de ce qui précède, il est considéré comme un système de coût nécessaire qui permet une meilleure utilisation des informations et optimiser l'utilisation des ressources, favoriser l'émergence d'alternatives plus appropriées aux stratégies financières décrites. La loi brésilienne prévoit que les pouvoirs publics apurem coûts, démontrent l'efficacité et de fournir les résultats économiques de leurs activités. Art. 1, § 1 de la loi sur la responsabilité budgétaire – Loi complémentaire 101/2000 établit que la fonction publique a une gestion financière responsable et transparente, ce qui permet le respect des objectifs de production entre les recettes et les dépenses et respecter les limites et conditions fixées par celle-ci, l'un des instruments de contrôle de gestion et la transparence des services est la comptabilité analytique.

Donc, nous avons vu la nécessité de se conformer à la législation par un système dans les hôpitaux coût, il est la question: Carpina L'hôpital Colony remplit ce qui détermine le § 3 de l'article 50 de la LC 101/2000 (loi la responsabilité financière), qui stipule que le gouvernement maintiendra des systèmes de coûts qui permettent l'évaluation et le suivi du budget, financière et des biens?

Cherchant à répondre au problème a pour objectif principal d'analyser comme le HCC en Parnaíba utilise les coûts calculés dans les exercices, comme recommandé par le LRF, comme un outil de gestion dans son processus de prise de décision. Ainsi, pour guider l'objectif global, ce qui suit a été décrit des objectifs spécifiques: Identifier l'utilisation d'un système de coûts dans le processus de prise de décision de la direction de CHC; Établir le niveau des informations générées en tenant compte du contrôle interne de l'entité; Approfondir les notions générales de coûts dans les hôpitaux; et étudier la LRF en ce qui concerne l'instrumentation des outils de coûts dans les décisions de gestion.

Le travail est divisé en trois chapitres. Le premier chapitre, intitulé Fondation théorique, nous avons parlé de la revue de la littérature réalisée au cours de la recherche et présentant les auteurs d'expression sur l'origine de la comptabilité des concepts de base, sur les méthodes et la comptabilité d'établissement des coûts dans le secteur public et dans les milieux hospitaliers . La seconde contient des informations sur la méthodologie utilisée pour déterminer les coûts des concepts et la collecte de données hospitalières et dans le troisième chapitre, est le résultat de l'étude: la présentation de l'hôpital et l'analyse des données.

2. THÉORIQUE

2.1 Origine de la comptabilité analytique

Martins (2010), jusqu'à ce que la révolution industrielle (siècle. XVIII) presque existé que la comptabilité générale et financière, ce qui était suffisant pour servir les sociétés commerciales était mercantiliste. Cependant, avec l'avènement des industries, il était difficile pour les comptables d'identifier facilement les valeurs des stocks pour verrouiller leurs bilans.

Avec la croissance de l'industrie, les procédures comptables devaient être adaptées à la nouvelle demande d'information. Martins (2010) affirme que la nécessité d'attribuer des valeurs aux actions de sociétés à la date du bilan et le calcul des résultats, fait alors la pose de comptabilisation des coûts.

La comptabilité analytique, au début, était limitée à la fonction d'évaluation des stocks de ces industries et de déterminer leurs résultats. Avec la complexité des opérations comptables a évolué, en introduisant de nouvelles fonctions: le contrôle et l'assistance pour la prise de décision (Martins, 2010).

En ce qui concerne le contrôle Martins (. 2010 p 21) stipule que:

Sa mission la plus importante est de fournir des données pour l'établissement de normes, des budgets et d'autres formes de prévision et, dans une étape suivante immédiatement, surveiller efficacement l'événement à comparer avec les valeurs définies ci-dessus.

Avec la 2ème révolution industrielle et la croissance des industries technologiques, il a fallu gérer les organisations. Ainsi les forces acquises comptabilité en développement des domaines spécifiques tels que la comptabilité financière et comptabilité de gestion, d'aider les entreprises dans leur gestion.

Ces domaines de la comptabilité sont venus pour aider à la gestion des entreprises, car ils ont accordé des informations qui étaient nécessaires pour la planification et le contrôle des organisations et aider les gestionnaires à travers la mesure de l'information financière (SOUZA, 2008). comptabilité financière, comptabilité de gestion et de comptabilité des coûts, fournir aux entreprises aide à prendre des décisions générant de bons résultats en raison des fonctions comptables est de fournir des informations utiles sur les phénomènes d'équilibre qui se produisent dans une seule entité.

L'adaptation et le développement des procédures ont été soulevées la comptabilité analytique. (. P 6, 1998) Viceconti et Neves mis en évidence:

La comptabilité analytique, à ses débuts, est principalement attribuable à l'évaluation des stocks dans les entreprises industrielles, ce qui est une procédure beaucoup plus complexe que dans le commerce, il implique l'achat beaucoup plus simple et la revente des marchandises. Les paiements sont effectués à des facteurs de production tels que les salaires, l'approvisionnement et l'utilisation des matières premières, etc.

Face à sa position stratégique dans le système d'information comptable, le rôle de la comptabilité des coûts a pris de l'importance dans le cadre de la prise de décision pour toutes les organisations, car elle agit comme une source d'alimentation de la comptabilité financière, la préparation des états financiers et la comptabilité de gestion, qui fournit des informations liées aux données comptables à ses utilisateurs (BRITO, 2002).

Les coûts sont établis afin qu'ils puissent atteindre les objectifs dans la détermination du bénéfice, le contrôle des opérations et la prise de décision. En plus de ces objectifs, les informations générées par la comptabilité analytique subventionnent la détermination du coût des intrants appliqués dans la production; l'établissement des coûts des différents domaines qui composent la société; politiques visant à réduire le coût des intrants appliqués dans la production ou des divers secteurs qui composent la société; le contrôle des opérations et des activités; administration, aide à la prise de décision ou dans la résolution de problèmes particuliers; matière de politiques de réduction des déchets, les temps d'arrêt entre autres, budgétisation (Megliorini, 2007).

2.2 Concepts de base des coûts

La comptabilité analytique est le domaine de la science comptable qui traite de l'étude des coûts engagés pour la production de biens ou de services. Son application peut être faite dans toute société à condition que vous avez l'intention d'améliorer ses contrôles, en gardant activement sur le marché (FERREIRA, 2007).

La comptabilité analytique est utilisée pour déterminer les coûts des produits ou services, et a un rôle important à fournir des informations contribuant à la prise de décision, car il analyse les dépenses de l'entité.

Leone (2000) définit la comptabilité analytique: « La comptabilité analytique est la branche de la comptabilité qui est destiné à produire des informations pour les différents niveaux de gestion d'une entité, comme l'aide aux fonctions de détermination de la performance, la planification et le contrôle des opérations et la prise de décision ».

Les termes utilisés dans la comptabilité analytique peuvent être confondus, parce que les mots sont synonymes, mais ont des significations différentes, il n'y a pas de norme juridique et parmi les termes les plus courants sont dépensés, les coûts, les dépenses, les décaissements, les investissements, la perte. Les termes les plus confus les uns aux autres sont les suivants: le coût, les dépenses et les dépenses; et le décaissement à l'investissement.

2.2.1 passé en

Les dépenses est un sacrifice que l'entité obtient, pour l'achat d'un produit ou d'un service, étant représenté par la livraison ou partie active de promesse. La charge peut être un coût, l'investissement ou dépense. Martins (2010) définit passé comme l'achat d'un produit ou d'un service que ce soit, générant un sacrifice financier pour l'entité (paiement), ce sacrifice représenté par remise d'actifs (habituellement de l'argent). A titre d'exemples de dépenses: l'achat des matières premières, les frais de frais de pension, location de services divers, etc.

2.2.3 dépenses

Selon les dépenses Martins (2010) fait référence aux dépenses ou d'un service consumés pour obtenir directement ou indirectement des revenus. Habituellement, ces activités sont classées comme les frais de vente, administratifs ou financiers. Exemple: les dépenses liées à la vente.

Megliorini (2007) souligne que les dépenses « correspondent à la partie des dépenses consommées pour diriger l'entreprise et faire des ventes, qui est de générer des revenus. »

Martins (2010) indique que les dépenses sont des éléments qui réduisent les capitaux propres et ont cette caractéristique pour représenter les sacrifices d'élever processus de revenus.

2.2.4 décaissement

Décaissement correspond au paiement à l'achat d'un bien ou un service qui est acquis, peu importe quand il est consommé et peut être produite avant, pendant ou après l'entrée d'utilité acheté (Martins, 2010).

Il est à noter que les événements se sont produits sont comptabilisés selon la comptabilité d'exercice. Exemples de décaissement: achat de matières premières en vue; prêt bancaire de paiement, etc.

Pour Crepaldi (2004), « est le paiement de l'achat d'un bien ou un service. » Il est le résultat financier de la société.

2.2.5 investissement

L'investissement est l'actif de l'entité à MARTINS (2010) se caractérise comme des dépenses d'investissement a permis en raison de sa vie ou de prestations douvés ou non les dépenses de temps.

En fonction de leurs périodes de la nature et l'activation de l'investissement peut être considérée comme une dépense qui devient en cours d'investissement ou peuvent être permanents.

Pour Megliorini (2007, p 7.) Investissements:

correspondent à la partie des dépenses enregistrées dans les comptes d'actifs de la société. Peut se rapporter à l'acquisition de matières premières, biens pour la revente et divers matériaux (enregistrés dans leurs comptes d'actions), l'acquisition de machines ou de véhicules ou même l'acquisition d'actions d'autres sociétés.

2.2.6 Perte

La perte se caractérise par rapport à quelque chose d'inattendu, ne sont pas réguliers, les dépenses sont anormales, ce qui contribue à la génération de blessures. Il est un bien ou un service consommé de façon anormale et involontaire. (Martins, 2010)

Quelques exemples: grève, les incendies, les vols de fuite des matières liquides ou gazeux; matériel date d'expiration, etc.

2.2.7 déchets

Il est considéré comme activités inutiles qui n'ajoutent pas de valeur pour l'entreprise, au coût de production à l'entreprise, le temps perdu et ne pas obtenir le bénéfice. Quelques exemples: les défauts de fabrication; l'entretien des stocks inutiles, etc.

2.3 Classification des coûts

Ils peuvent être classés à la répartition des coûts aux produits, et ceux-ci directs et indirects, ainsi que sa dépendance à l'égard du volume de la production ou à la vente, fixes et variables, semi-variable et semifixed.

2.3.1 Les coûts directs et indirects

Les coûts directs sont objectivement appropriés au produit fini, qui peut directement identifier à qui appartient ce ou un autre produit, juste être qu'une mesure de la consommation. Exemples: matières premières (matières directes), l'emballage, etc.

Les coûts indirects sont ceux qui ne peuvent pas être directement adaptée aux produits, qui utilise la ruse pour la répartition des coûts, de manière à savoir estimée. Exemples: usine de loyer, assurance végétale, etc.

Pour MARTINS (2010) la classification directe et indirecte est faite par rapport au produit ou service, pas la production au sens général ou départements de l'entreprise.

2.3.2 Les coûts fixes et variables

Une autre classification est celle des coûts fixes, qui sont ceux qui ne dépendent pas du volume produit, le montant est fixé dépendamment du nombre d'activités. Exemples: l'amortissement, le loyer, etc.

En fonction du volume de production se classe également les coûts variables sont ceux qui varient en fonction du volume d'activité de l'entreprise, à savoir, plus la quantité qui produit plus la consommation. Exemples: Matières premières, matériaux et main-d'œuvre directe, travail directe, etc.

2.4 systèmes d'accumulation de coûts

En fonction de la nature des systèmes de stockage de fabrication peuvent être classés de deux façons: par ordre ou d'un processus. Cependant, la façon dont il sera, dépend du client, de savoir comment le processus sera discuté par rapport à qui devrait être réalisé et ce qui a été accompli.

Les coûts du système d'accumulation des ordres sont retenus pour répondre à certain ordre spécifique ou ordre de service. Slomski (2005) indique que lors du démarrage du travail pour répondre à la demande du client, donner le début de l'accumulation des coûts processus ordre et la fin de la production sont accumulés tous les frais liés aux produits ou services demandés par le client, quel que soit le temps écoulé.

Pour calculer ce système, il faut ajouter les quantités de matières premières, la main-d'œuvre directe et d'autres coûts. Le coût unitaire de chaque commande sera égal au coût total divisé par le nombre d'unités.

Quand il s'agit de traiter l'accumulation des ressources système consommées dépendent du temps de production, à savoir, le client prévoit un délai pour la durée de la production, et à la fin de la période efface le nombre d'éléments finis et ceux qui sont encore ils sont en préparation.

2.5 Méthodes de calcul des coûts

Selon Slomski (2005), le terme méthode des coûts sous forme de répartition des coûts au produit ou d'un service. Selon Moreira et méthode al (2004) est le mécanisme qui définit les coûts qui feront partie du calcul des coûts du produit ou service, et le système est le moyen de mesurer le coût de chaque composant.

Le processus de calcul des coûts des produits ou des services dans l'entreprise dépend du système et la méthode du coût, car pour chaque système et le procédé peut être atteint des valeurs et des structures. Le choix de la méthode devrait être prise en charge par la disponibilité de l'information et les ressources nécessaires pour obtenir l'information. Les entités peuvent adopter plus d'une méthode d'établissement des coûts, en fonction des caractéristiques des centres de coûts et l'objectif à atteindre.

L'objectif principal de toute méthode d'établissement des coûts est de déterminer les coûts engagés dans le processus de production de biens ou de services. La méthode utilisée dans le calcul est déterminée en fonction du type d'informations que l'entité a besoin dans la prise de décision (JUNIOR PEREZ, OLIVEIRA, COSTA, 2008).

Pour déterminer le coût, le résultat est d'associer les produits et services les dépenses liées à l'exécution des activités de biens et services qui se produisent dans la zone de préparation, qui sont considérés comme des ministères. (Dutra, 2009).

2.5.1 Méthodes de calcul des coûts d'absorption

« Il est la méthode que lorsque les produits de couverture fabriqués par la société sont distribués à ces produits, en plus des frais variables, les coûts fixes », explique Passarelli et al (2003, p.40), où ces coûts fixes sont attribués selon des critères répartition.

Martins (2010) précise que cette méthode des coûts provient de l'application des principes comptables généralement reconnus, n'est pas un principe en soi, mais une méthodologie résultant de leur part.

(. 2010 p 168) Martins déclare:

On voit que l'administration fiscale exige l'utilisation de calcul des coûts d'absorption, l'amenant à incorporer le produit tous les coûts de production, qu'elle soit directe ou indirecte. Ces éléments sont ceux que la loi détermine est globale « obligatoire », ce qui ne signifie pas une liste complète et complète.

En comptabilité, tous les coûts (fixes et les variables, directes et indirectes) sont attribués aux produits manufacturés et les services fournis et les coûts directs sont incorporés par la propriété directe et indirecte des critères pro rata.

Selon Slomski (2005) Les coûts directs sont tous les coûts de production identifiables à des produits et services sans aucune méthode de répartition des coûts, ce sont les coûts qui peuvent être observés dans le processus de production.

Les coûts indirects sont tous les coûts de production qui ne sont pas directement identifiables et il est donc nécessaire une méthode de répartition de ces coûts aux produits et services.

La méthode du coût est la méthode de détermination de l'absorption des coûts de production, plus utilisé au Brésil.

Méthodes de coûts Variable directe ou 2.5.2

Selon Megliorini (2007), que « la méthode des coûts, les produits ne recevra que le coût de production, à savoir, les coûts variables. » Et les coûts fixes selon Martins (2010, p. 198) « sont séparés et considérés comme des dépenses de la période, allant directement au résultat. »

Padoveze (2004) stipule que:

Bien que normalement l'imputation des coûts directs, la nomenclature correcte est calcul des coûts variables, pourquoi cette méthode utilise uniquement les coûts coûts et dépenses qui ont relation proportionnelle et directe avec la quantité de produits. La nomenclature financement direct provient du fait que la plupart des coûts variables sont les coûts directs dans presque tous les produits.

Selon Martins (2010), cette méthode viole les principes comptables, principalement de la compétence et de Confrontation. Selon ceux-ci, nous devons prendre les revenus et les déduire tous les sacrifices impliqués pour les obtenir. Pour cette raison, il ne serait pas correct de jouer tous les coûts fixes dans les ventes aujourd'hui, si une partie des produits fabriqués seulement vendre demain.

Ainsi, il est conclu que le coût variable pour l'élimination des coûts fixes des produits et les enregistre en charges devient un grand allié au directeur dans la prise de décision, car elle offre une meilleure assistance à la gestion.

2.4.3 CCR Standard Method

Selon Crepaldi (2012), le coût standard est un coût établi par la société comme une cible pour les produits de sa ligne de production, en tenant compte des caractéristiques techniques du processus de production de chacun, le montant et les prix des intrants nécessaires à la la production et le volume de cela.

Ce coût standard peut être compris de plusieurs façons. Dans l'un de sa compréhension Martins (. 2010 p 315) parle du coût Idéal:

alors ce serait la valeur obtenue avec l'utilisation des meilleurs matériaux possibles avec le travail réalisable à la main la plus efficace, 100% de la capacité de l'entreprise, sans arrêter pour une raison quelconque, à moins que déjà préconfiguré selon une maintenance préventive parfaite etc.

Les calculs pour le temps de production seraient basées sur des études détaillées du temps et du mouvement, des expériences à l'aide de l'employé, observé dans un temps le plus qualifié sans tenir compte de votre productivité swing pendant la journée. L'idée de Ideal coût standard est né d'une tentative de fabriquer un coût en laboratoire. En fin de compte, coût standard Idéalement, un objectif de l'entreprise à long terme, et non fixée pour l'année suivante ou pour un mois donné (Martins, 2010).

Un autre concept de coût standard beaucoup plus valable et pratique est le coût standard actuel. (. 2010 p 315) Martins souligne que:

Cela se rapporte à la valeur fixée par la société comme cible pour la période suivante pour un produit ou un service, mais avec la différence de prendre en compte les lacunes connues en termes de qualité des matériaux, le travail, le travail, l'équipement, l'approvisionnement l'énergie, etc. Il est une valeur que l'entreprise considère difficile à réaliser, mais pas impossible.

Martins (2010) indique également que le grand objectif de la norme de coût, dans le cas où le courant est le plus possible, est la planification de contrôle des coûts. Après tout votre grand objectif est d'établir une base de comparaison entre ce qui est arrivé coûts et ce qui aurait dû se produire, cette méthode peut être utilisée comme une technique auxiliaire.

2.6 Comptabilité analytique dans le secteur public

La comptabilité analytique est un outil important dans tout type d'organisation car elle aide les administrateurs dans le processus de prise de décision et le contrôle des dépenses. Dans le secteur public, cela ne diffère pas comme un instrument qui apporte son soutien à la prise de décision au contrôle de la gestion et la transparence du service public, ainsi que d'aider les gestionnaires à gérer efficacement et mener à bien une gestion publique efficace. (MAUSS, SOUZA, 2008)

L'utilisation d'un coût dans le système d'administration publique était très limitée, déterminer que les services publics industriels prévus par la loi 4320/1964 à l'article 99, dans lequel les organismes publics devaient tenir des comptes spéciaux pour le calcul des coûts de ses services . Seulement en 1967 avec le décret-loi 200 à l'article 79 où la loi déterminée pour l'ensemble de l'administration publique, qui devrait déterminer le coût des services afin que les preuves les résultats de la gestion.

Pour Slomski (2005, p. 55) la mise en œuvre d'un système de coûts dans l'administration publique est un sujet nouveau et est encore au stade « embryonnaire ». Cependant, même avec la loi « forcer » son utilisation n'a pas été fait.

Les lois ne sont pas suffisantes pour la comptabilité publique lancée pour produire des informations apurassem coûts de service. L'article 79 du décret-loi n ° 200 a ensuite été réglementé par le décret présidentiel n ° 93872/1986, qui a été mis en évidence comment la comptabilité devrait déterminer le coût des services, déterminant également une punition pour la gestion des unités administratives qui ne font pas l'information disponible pour la communication:

Art. 137. La comptabilité doit évaluer le coût des projets et activités, afin de montrer les résultats de la gestion.

- 1 Le calcul du coût des projets et des activités sera basé sur les informations fournies par les organes du budget, qui figure dans le budget registre des documents projet / activité, l'utilisation des ressources financières et des informations détaillées sur la mise en œuvre physique que les unités administratives de gestion doivent reportez-vous à l'organisme comptable respectif, à des intervalles fixés par le Trésor national.

- 2 L'absence de l'information d'unité administrative de gestion sur la mise en œuvre physique des projets et des activités en charge, tel qu'il est établi, entraînera le blocage des fonds retraits pour les mêmes projets et activités, responsable de l'autorité administrative défaillante pour les dommages résultant .

La création de la loi sur la responsabilité fiscale (LC n ° 101 du 4 mai 2000) a apporté un nouvel intérêt pour les praticiens, à l'article 50, § 3 déterminé: « L'administration publique gardera le système des coûts qui permet à l'évaluation et la gestion du suivi budgétaire, financière et patrimoniale ».

En 2001, la loi 10.180 / 2001 montre:

Art. 15. Le système fédéral de comptabilité est destiné à enregistrer les actes et les faits relatifs à la gestion budgétaire, financière et patrimoniale de l'Union et de preuve:

V – le coût des programmes et des unités de l'administration publique fédérale;

L'objectif du secteur public ne fait pas le profit, mais le contrôle des coûts, générer une meilleure application des ressources. Un système de coûts permet au secteur public un meilleur résultat dans la prise de décision, ce qui génère des informations de sorte que le gestionnaire de suivre les coûts des biens et services qui font également des opérations plus transparentes afin que l'entreprise d'évaluer l'efficience et l'efficacité la gestion des ressources publiques.

La Constitution fédérale renforce également dans ses articles 37 et 70, que le gouvernement respecte les principes d'efficacité et d'économie, respectivement.

Le processus d'amélioration dans une organisation demande l'utilisation d'un système d'information qui prend en charge les décisions adoptées. Dans le décret n ° 2009 6976 dans son art. 7 responsabilité de l'organe central du système fédéral de comptabilité, qui doit maintenir un système économique qui permet d'évaluer et de suivre la procédure budgétaire, la gestion financière et patrimoniale.

2.6.1 coûts hospitaliers système

Le rôle de la gestion des coûts est un outil essentiel pour le développement d'une planification stratégique, car il fournit la meilleure information de gestion pour la prise de décision. Selon Oliva (2004) plusieurs hôpitaux brésiliens, à la fois le secteur privé et le secteur public ont vu l'importance d'utiliser la planification et la gestion stratégique comme principe de base pour son développement et la croissance.

En raison des nombreuses activités qui sont effectuées dans un hôpital coûte au système prévoit la gestion une meilleure gestion dans le contrôle de vos coûts. Et même avec une loi exigeant la mise en œuvre d'un système permettant de mesurer le coût, peu d'hôpitaux utilisent. Pour toute organisation, que ce soit à but lucratif ou non l'information comptable est un instrument de contrôle et d'analyse des capitaux propres.

Les utilisateurs de la comptabilité à l'hôpital cherchent des solutions pour aider à optimiser le résultat, tant l'administrateur, les bailleurs de fonds et ceux qui utilisent le service cherchent à atteindre une efficacité dans les activités. De même, il fournit des informations aux utilisateurs sur les données afin que les services sont fournis à un coût considérable, afin qu'il puisse éviter le gaspillage, en cherchant à améliorer la qualité des services.

Pour Falk (2001, p. 15) l'utilisation des systèmes comptables dans les hôpitaux « fournit des informations financières importantes pour l'analyse de la gestion et la prise de décision stratégique. »

Le déploiement prend le directeur de chaque département des informations détaillées, analyse les coûts avec chaque patient, fournit des données et des rapports pour comparer les résultats avec l'objectif d'une meilleure gestion pour la prise de décision. Et à cause de la complexité des services fournis dans un hôpital, il faut déterminer le coût et judicieusement.

3. MÉTHODE DE RECHERCHE

Comme Oliveira (1999), la méthodologie étudie les moyens et les méthodes de recherche de la pensée correcte et vraie dont la fonction est de déterminer un problème spécifique, parce que met Apple et Venture (2007), les méthodes peuvent être définies comme la façon dont il vient le bon résultat. Dans ce contexte, toute recherche scientifique nécessite l'utilisation de méthodes, de la recherche devraient être choisis de façon à atteindre les objectifs visés.

Pour Lakatos et Marconi (2006, p. 15), la recherche est un « formel, avec la méthode de la pensée réflexive, qui nécessite un traitement scientifique et est en voie de connaître la réalité ou de découvrir des vérités partielles. » Il est essentiel dans les sciences sociales, il cherche des solutions aux problèmes rencontrés par la société.

Pour la recherche dans le domaine des sciences sociales, en particulier dans la recherche liée à la comptabilité, les groupes Beuren (2010) les types de modèles de recherche en trois catégories: les objectifs, sur les procédures et la façon d'aborder le problème.

En ce qui concerne les objectifs présentés, cette recherche est considérée comme exploratoire. Selon Gil (2002, p. 41) ce type de recherche vise les « idées d'amélioration ou la découverte des intuitions et vise à fournir une plus grande connaissance du problème, afin de le rendre plus explicites ou formuler des hypothèses » . Il a tenté de présenter des concepts liés au thème proposé par la littérature et d'approfondir le sujet dans l'institution des recherches à travers des entretiens avec les responsables de l'industrie de la comptabilité.

Comme la procédure de recherche est appliquée à la littérature. Santos (., 2000, p 29) définit ce type en tant que:

ensemble de matériaux / écrit par écrit, électronique ou mécanique, qui contiennent des informations déjà produites et publiées par d'autres auteurs, est une forme bibliographique. sources bibliographiques sont les r[…]apports symposium livres / séminaires, congrès annuel, etc. l'utilisation totale ou partielle de l'une de ces sources qui, avec une recherche documentaire.

Selon Beuren (2010, p. 86) la littérature « vise à recueillir de l'information et de la connaissance préalable d'un problème pour lequel la demande de réponse. » Une autre méthode utilisée est l'étude de cas. Ce type est préféré par ceux qui souhaitent approfondir leurs connaissances sur des cas particuliers. (BEUREN, 2010).

Gil (. 2006, p 72) note que:

L'étude de cas se caractérise par une étude approfondie et complète d'un ou quelques objectifs, de manière à permettre sa connaissance étendue et approfondie, la tâche presque impossible par les autres modèles considérés.

Dans les procédures méthodologiques est sur l'utilisation de la recherche qualitative qui cherche une analyse plus approfondie par rapport au phénomène étudié. L'approche qualitative cherche à mettre en évidence les caractéristiques observées à travers des études quantitatives. (BEUREN, 2010)

L'approche qualitative est exposée par Fachin (2003, p 81.) Comme:

Caractérisé par des attributs et concerne non seulement les aspects mesurables, mais aussi défini descriptivement. L'ensemble des valeurs qui divise une variable qualitative est appelé système de valeur. De tels systèmes ne sont pas inchangeable pour chaque variable. En fonction de la nature ou les objectifs du chercheur ou les techniques à utiliser, la variable mérite d'être classé.

La technique utilisée dans l'étude de cas a été l'application d'un questionnaire qui peut être défini co[…]mme « un instrument de collecte de données, consistant en une série ordonnée des questions auxquelles il faut répondre par écrit[…] » (MARCONI & Lakatos, 2007, p . 203).

Dans le questionnaire, nous organisons des questions comme un moyen d'obtenir les informations nécessaires à notre travail. Nous insistons sur le fait que le questionnaire a ses propres techniques de développement et de mise en œuvre de leur validité, donc a été préparé avec soin et selon les normes scientifiques.

4. ANALYSE DES DONNEES

4.1 Présentation Hôpital

Selon Ruimar Batista (2010) la lèpre a atteint Piaui du processus de règlement et de la colonisation Piauí, mais seulement au XXe siècle, l'exemple suivant d'autres États que le gouvernement et la société civile ont cherché à combattre. En 1822 avait déjà l'existence de certains cas de « lèpre » dans la province de Piauí. En 1924, l'Apostolat de la Charité construit à la périphérie de Teresina une maison au toit de chaume pour accueillir ces personnes qui avaient contracté la maladie au début 3 personnes, mais le lieu est venu à la maison 16 personnes, après la mort de la dernière personne qui a vécu Teresina dans l'isolement et la détermination du gouvernement de l'État, le site a ensuite été occupé par un terrain d'aviation.

Et en 1925, Souza Araújo estime qu'il ya 100 cas de lèpre dans Piauí. Connaissant l'existence de ces cas, le médecin Mirocles Campos Veras avec le soutien d'amis a créé la Fondation Saint Lazare dans la ville de Parnaiba, qui visait à « établir une colonie et un hôpital pour le traitement des personnes attaquées de la maladie de hansen » Visez ce que il était rien de plus que l'application de la pensée adoptée par la société à l'époque qui a préconisé l'isolement obligatoire, du diagnostic aux personnes touchées par la lèpre. (Ruimar Batista, 2010)

L'hôpital San Lazaro, a ouvert en Juillet 1931 et officialisée le 24 Août de la même année par une Benevolent Society, le 3 Janvier, 1940 a été pris en charge par le gouvernement de l'État et de l'année 1975 est allé à l'hôpital de Cologne appeler le Carpina. (Ruimar Batista, 2010)

Le HCC est un hôpital de Cologne, qui abritait et millénaire plein accueille des personnes qui ont contracté la lèpre. Aujourd'hui, certaines personnes vivent à l'hôpital quelques ou plusieurs années, de nombreuses personnes ont été hospitalisées pour le traitement et rentrer chez eux, d'autres ont été abandonnés par leurs familles et, enfin, certains sont là pour ne pas avoir une famille. (Ruimar Batista, 2010)

Le HCC est un grand terrain, mais était beaucoup plus élevé. À l'heure actuelle, la partie physique, environ 2000 m², a été construit dans un grand terrain de sable d'environ 40 000 mètres carrés et se compose de plusieurs bâtiments, loin entre, avec 27 patients, mais est venu à la maison 300. Cinq pavillons, deux maisons et plusieurs « patients » qui vivent près de Cologne sont satisfaits et cherchent des médicaments à Cologne. (Ruimar Batista, 2010)

Ruimar Batista dit « Les gens ne sont pas là pour les protéger, mais pour protéger la société … les gens qui y vivent ont besoin la santé, le travail, l'éducation, les loisirs … la citoyenneté et, surtout. La discrimination, la stigmatisation et les préjugés, les divers problèmes que les personnes touchées par la lèpre à Cologne sont des preuves concrètes que les hôpitaux Colonies dans le pays sont pris au sérieux et par conséquent la lèpre dans le pays a été et ne sont pas pris au sérieux. Il faut que les gouvernements prennent, ne parlent pas qui a la volonté politique, mais montrent des actions concrètes qu'ils veulent mettre fin à la lèpre. « (2010, p. 97)

4.2 Analyse comptable des coûts à l'hôpital

En appliquant l'enquête a révélé que l'hôpital a une industrie comptable unique, qui fournit des informations sur les coûts de gestion. Ce secteur est responsable de suivre toutes les étapes de la mise en œuvre des dépenses de son attachement, leur engagement, le règlement et le paiement, qui est effectuée par le système utilisé par l'État pour enregistrer les transactions, SIAFEM – Système intégré de gestion des finances publiques pour les États et les municipalités.

Le LRF établit que les pouvoirs publics apurem le coût des services, conformément à la loi, afin qu'il puisse évaluer le résultat de sa gestion. L'Etat lui-même est encore en train ces nouvelles pratiques de la comptabilité publique, même pour leurs propres organes de contrôle: la Cour des comptes Piauí – CEA-PI et l'État contrôleur général facturera rien. Le ministère de la Santé Etat parle déjà de l'adoption de l'utilisation des systèmes de calcul des coûts, mais pas encore fourni une formation et a même exigé qu'ils ne présentent dans leur corps.

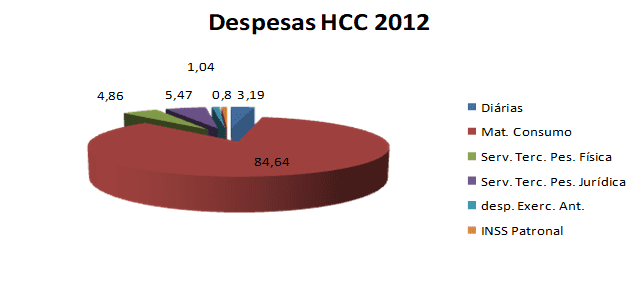

Comme le montrent les tableaux ci-dessous, un aperçu des recettes et des dépenses de l'année 2012 est réalisé, et nous pouvons voir tout le suivi des dépenses et enregistrer une discrimination à leur encontre en valeur et en pourcentage.

Tableau 01 – Dépenses consolidées en 2012

| spécification | valeur | total |

| 3390,14 – Tous les jours – Civil | 6465,00 | 6465,00 |

| 3390.30 – Consommables | 171,792.46 | |

| médecine | 6891,80 | |

| penser matériel | 12176,52 | |

| épicerie | 113,300.83 | |

| Nettoyage et hygiène Matériel | 7879,45 | |

| Mat. gaz de cuisine | 5180,00 | |

| fournitures de bureau | 2549,90 | |

| pièces de réfrigérateur | ||

| Matériel électrique | ||

| Matériel d'entretien du bâtiment | 3048,15 | |

| Vêtements et uniformes | ||

| matériel de cuisine et de la Coupe | 2920,00 | |

| matériaux de construction | ||

| Pièces pour véhicules | 5862,34 | |

| carburant | 11983,47 | |

| Maint. machines | ||

| Mat. plusieurs | ||

| 3390.33 – Les frais de passage et le transport | – | |

| 3390.36 – Autres services de tiers – personnes | 9856,00 | |

| productivité médicale | ||

| INSS | 896,50 | |

| 3ème services | 8959,50 | |

| tous les jours | ||

| 3390,37 – location de main-to-Work | – | |

| 3390.39 – Autres services de tiers – P. juridique | 11091,62 | |

| téléphone | 6812,21 | |

| Services Frais d'administration. Système Ticket Car | 473,35 | |

| services divers | 3,600.00 | |

| taux DMV | 206,06 | |

| Services d'impression | ||

| 3390.92 – Frais Exercices Précédent | 2122,60 | 2122,60 |

| 4000.00 – DÉPENSES DE CAPITAL | – | |

| 4400.00 – INVESTISSEMENTS | – | |

| 4490,47 – Employeur INSS | 1,630.00 | 1,630.00 |

| 4490.51 – Travaux et installations | – | |

| 4490,52 – Eq. et Matériel permanent | – | |

| TOTAL | 202,957.68 |

Source: Carpina 2012 Colony Hospital

On observe que dans la nomenclature tout au long de l'année, tout a été considéré comme une dépense, mais une discrimination entre les comptes conformément à la terminologie comptable tous sont dépensés, d'autres sont des coûts et autres dépenses.

Nous pouvons voir que parmi tous les services fournis par HCC de tous les chats le plus grand coût à l'hôpital est avec des consommables représentant 84,64% de la consommation de matières le coût d'une plus grande importance sont des denrées alimentaires représentant 55, 8%.

Tableau 02 – Chiffre d'affaires consolidé 2012

| spécification | valeur |

| 1. SOLDE DE L'EXERCICE PRECEDENT | |

| 1.1 CASH | |

| 1.2 BANQUE C / C n ° 19302-X | 197,02 |

| 1,3 BANQUE No C / APPLICATION | |

| 2. RESULTAT D'EXPLOITATION | |

| 2.1 Sesapi / Costing-Maintenance | |

| 2.2 Sesapi / Capital-investissement | |

| 2.3 conventions, contrats et accords | |

| 2.3.1 NHS / soins hospitaliers | 210,383.37 |

| 2.3.2 SUS / Soins ambulatoires | |

| 2.3.3 IAPEP | |

| Autre 2.3.4 (préciser) | |

| 2.4 patients payants | |

| 2,5 PLACEMENTS À COURT TERME | 102,99 |

| 2,6 Divers (préciser) | |

| 2.6.1 ………… | |

| TOTAL …………………………………………. $ ..R | |

Source: Carpina 2012 Colony Hospital

Avec ce tableau 2 montre que le principal revenu provient du système de santé de l'hôpital, et que le HCC a apporté un solde positif de l'année précédente.

Tableau 04 – Nombre de patients en consultation externe Served, en milieu hospitalier et d'urgence 2012

| mois | consultations externes | hospitalisation |

| Non Pac. servi | Non Pac. servi | |

| janvier | 866 | 27 |

| février | 626 | 27 |

| mars | 574 | 22 |

| avril | 465 | 19 |

| mai | 595 | 21 |

| juin | 653 | 25 |

| juillet | 656 | 26 |

| août | 735 | 25 |

| septembre | 687 | 25 |

| octobre | 640 | 15 |

| novembre | 633 | 18 |

| décembre | 588 | 19 |

| total | 7718 | 269 |

SOURCE: Hôpital Colony Carpina

269 ont été respectées (deux cent soixante-neuf) patients hospitalisés à un coût annuel total de R $ 202,957.68 (202950-sept reais et soixante-huit cents) qui représente un coût annuel par habitant de R 754,49 $ (sept cent cinquante quatre reais et quarante-neuf cents). Dans ce cas, nous avons utilisé l'absorption de la méthode des coûts, où en comptabilité tous les coûts, sont attribués (fixes et variables directes et indirectes) aux services, et les coûts directs sont incorporés par la propriété directe.

Chaque fois que vous devez effectuer une offre publique d'achat de nourriture, des médicaments ou des pansements médicaux de l'industrie comptable est une enquête sur les coûts et la capacité de payer, de cette information si est au courant de combien vous pouvez enchérir ou besoin de faire une sorte l'ajustement de la quantité qui est recherchée.

HCC chaque fois qu'il a besoin efface les coûts utilise la méthode par absorption, qui, comme indiqué Martins (2010 p. 38) est une méthode « de base » et « échoue souvent comme outil de gestion. » En plus de cette méthode est basique la façon dont il est utilisé est pas efficace, surtout lorsque l'on considère le point de vue managérial.

Les critiques de la méthode d'absorption des coûts condamnent leur utilisation parce qu'ils comprennent que la répartition est arbitraire, qui n'identifie pas correctement le coût à affecter au produit ou le sérum produit.

ABC, comme indiqué Slomski (2005 p. 85), « est le plus applicable dans l'entité publique de l'administration directe, comme de coutume dans ces institutions la définition des activités, étant donné que le budget public est structuré en programmes, projets et les activités. " Les partisans de la méthode ABC croient que les activités, les actions développées qui consomment réellement les ressources.

CONCLUSION

En dépit de l'importance d'utiliser un système d'information permettant la fourniture de données nécessaires pour mieux gérer le processus de prise de décision, ainsi que les appels à la LRF. L'étude a analysé les informations fournies par l'industrie comptable HCC et il a été observé que l'administration de l'hôpital ne connaît pas LRF et que l'entité utilise un système de coûts dans le processus de prise de décision, mais ce n'est pas encore satisfaisante.

Le HCC utilise un système d'enregistrement des transactions, mais ne sont pas en mesure de fournir et de générer des informations pour les décisions de gestion et de contrôle de leurs ressources. La détermination de vos dépenses et l'information générée est obtenue grâce à la consolidation des dépenses et des revenus.

L'étude a montré que l'outil utilisé par la comptabilité ne génère pas de secteur de l'information des coûts pour être en mesure de déterminer et d'évaluer le suivi du budget, financier et propriété de l'entité.

Il a été fait dans l'approche théorique sur les coûts des méthodes de vérification de l'entité d'une méthode de type existant, même si pas satisfaisant.

La méthode des coûts standard peut être utilisé comme une technique auxiliaire, qui avait l'habitude avec une autre méthode de coût, ce qui est considéré comme plus efficace pour la gestion, devenir une arme puissante dans la prise de décision et surveillera l'autorité budgétaire, financière et l'équité.

Ce sont des outils de gestion qui peuvent générer des informations afin de réduire les coûts des services sans perdre la compétence de la qualité.

Enfin, le travail au sein de la législation en vigueur en matière est encore loin d'atteindre un consensus de l'administration publique. Cependant, la LRF est en vigueur depuis près de quatorze ans, ce qui rend nécessaire et urgent.

RÉFÉRENCES

BRÉSIL. Loi complémentaire n ° 101 du 4 mai 2000. Établit des règles de finances publiques pour assurer une gestion responsable des finances publiques et d'autres mesures. Journal officiel de 05.05.2000. Brasília, 2000. Disponible à l'adresse: <> Consulté le 21 mai 2017.

BRÉSIL. Loi complémentaire n ° 4320 du 17 mai 1964. Etablit des normes générales du droit financier pour la préparation et le contrôle des budgets et des bilans de l'Union, les États, les municipalités et le District fédéral. Journal Officiel (s / d). Brasilia. Disponible à l'adresse: <http://www.planalto.gov.br/ccivil_03/leis14320compilado.htm> consulté le 20 mai 2017.

BRÉSIL. Le décret-loi n ° 200 du 25 Février 1967. Prévoit l'organisation de l'administration fédérale, établit des lignes directrices pour la réforme administrative et d'autres mesures. Disponible à l'adresse: <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm> consulté le 19 mai 2017.

BRÉSIL. Le décret-loi n ° 93872 du 23 Décembre 1986. Il prévoit l'unification des ressources de trésorerie du Trésor national, mises à jour et consolide la législation pertinente et fait d'autres Disponible à: l'accès <http://www.planalto.gov.br/ccivil_03/decreto-lei/de10200.htm>: 19 mai 2017.

Viceconti, Paul Edward V;. NEVES, Silverio de. Comptabilité analytique: une approche directe et objective. São Paulo: Headline, 1998.

MARTINS, Eliseu. Comptabilité analytique. 9e éd. São Paulo: Atlas, 2006.

Slomski, Valmor. Comptabilité et gouvernance dans la gestion publique. São Paulo: Atlas, 2005.

SILVA, Ana Rachel de Carvalho Silva, BRITO, Carlos Alberto Oliveira Brito. hôpital gestion des coûts: une étude de cas à l'hôpital Inácia Pinto dos Santos – Feira de Santana – BA disponible en http://portal.ftc.br/eventos/wie/2012/artigos/3%20-%20Gest%C3% A3o% 20de% 20custos 20hospitalares de 20um% de 20de% 20estudo 20caso 20Hospital% C3 20no %%%% accès 20po de A1cia.pdf 14/06/2017.

BRÉSIL. Loi complémentaire n ° 101 du 4 mai 2000. Établit des règles de finances publiques pour assurer une gestion responsable des finances publiques et d'autres mesures. Journal officiel de 05.05.2000. Brasília, 2000.

BRITO, Carlos Alberto Oliveira. Une contribution à la répartition des coûts communs dans le processus de réfrigération abattage bovin de l'industrie: une étude de cas. 2002. 102 f. Thèse (MS) – Cairú Viscount Fondation, Salvador, 2002.

MAUSS, Cezar Volnei; SOUZA, Antonio De Marcos. Gestion des coûts appliquée au secteur public: un modèle pour la mesure et l'analyse de l'efficience et l'efficacité du gouvernement. São Paulo: Atlas, 2008.

Megliorini, Evandir. analyse et la gestion des coûts. 2. ed. – Sao Paulo: Pearson Prentice Hall, 2007.

[1] Undergraduate Comptabilité

[2] Diplôme en comptabilité

[3] Diplôme en comptabilité

[4] Tourismologist, doctorante en géographie, professeur à l'Université fédérale de Piaui.

[5] Doctorat en Psychanalyse, expert en gestion et chercheur au Centre de recherche et d'études Avançados- LCPE