FONTÃO, Henio [1], LOPES, Eloisa de Moura [2]

FONTÃO, Henio; LOPES, Eloisa de Moura. El método Taguchi para decisiones asertivo y probabilísticas en adquisiciones en el mercado de valores. Revista científica multidisciplinaria base de conocimiento. año 03, Ed. 05, vol. 02, pp. 65-82, mayo de 2018. ISSN:2448-0959

RESUMEN

Esta investigación se centró en el estudio del mercado bursátil. El objetivo fue identificar los factores importantes para maximizar los precios de las acciones. Utilizando el método de Taguchi (/ inferencial estadístico) para identificar la influencia de ciertos factores en la variación de precios de las acciones. Las variables estudiaron y sus respectivos niveles de control fueron, entre otras: la tendencia gráfica Ibovespa (alta o baja); volumen de negociación (por encima o debajo de la media); la expectativa de ganancia (optimista o pesimista) y la tendencia gráfica de la acción (alta o baja). En una situación de observación, analizan las influencias de estos factores sobre una variable dependiente, es decir, precio de las acciones. La población consistió en 63 empresas listadas en el BOVESPA y los datos fueron recogidos en fuentes secundarias, a través de internet: home broker, fundamentus, entre otros sitios. Los principales resultados de las pruebas de significación demostraron el mejor ajuste a la maximización de los precios de las acciones, siendo el lugar ideal: tendencia gráfica Ibovespa en alto; crecimiento de las ganancias corporativas; encima de media volumen; expectativas de ganancias optimista y tendencia gráfica de alta acción. En relación con las consideraciones finales, en primer lugar, confirmar la posibilidad de introducción del método de Taguchi, aplicado, fue pionero en esta área. Además, las empresas tienen normas diferentes, que se justifica por sus particularidades respectivas tales como: diferentes ramas de actividad y niveles de sensibilidad a los ciclos económicos. La bolsa es cíclica y dinámica y, por lo tanto, una investigación aplicada, ampliando el marco de factores estudiados, en las empresas en el mismo segmento de mercado, puede aumentar las posibilidades de llegar a conclusiones más asertivas y probabilísticas.

Palabras clave: mercado de valores, cambios en los precios de las acciones, método Taguchi.

1. Introducción

En el desarrollo de la economía brasileña, observado a lo largo de la historia, la gran evolución como la legislación normativa que rigen las diversas directrices. Este procedimiento condujo a la necesidad de un desarrollo de nuevas prácticas gubernamentales. Los distintos cambios e inclusiones de leyes que protegen a los inversores, reduciendo al mínimo el riesgo de la inversión y hasta incentivos fiscales fueron desplegadas para hacer de este modo más atractivo para la inversión (COMISSÃO DE VALORES MOBILIÁRIOS, 2012).

Entre los cambios que han ocurrido en la evolución de los mercados, dos fueron de gran importancia para el desarrollo del mercado de capitales. En primer lugar, la creación del nuevo mercado, que debe agregar valor a la empresa en él, porque ese sistema sirve para controlar las empresas, hacer públicos los hechos, decisiones y resultados de las empresas, garantizando la total transparencia a accionistas en análisis de inversiones que asegura la calidad de la información. El segundo cambio fue la creación e implementación de sistema de casa broker, que terminó el comercio orador de la sesión (SILVA, 2012).

La página de inicio corredor sistema existe una diversidad de herramientas para facilitar la toma de decisiones que puede accederse desde cualquier parte del mundo, facilitando las negociaciones para cualquier persona que se registra a un corredor y tiene acceso a internet. Este nuevo sistema viene atrayendo a los inversores que pueden negociar con comodidad de forma rápida y segura. Este sistema en cuestión de segundos, se comunica con la central de la agencia reguladora (BLANCO).

Hacer una evaluación del crecimiento de los inversores individuales, después del año 2000, cuando inició el sistema de home broker; a finales de 2001, había 6.763 atraidos nuevos inversores; en 2002, este número aumentó a 9.928; y en enero de 2003, han aumentado el número de nuevos inversores 11.030. El Presidente de Bovespa Tay Pinto anunció el objetivo de alcanzar 5 millones individuos en el mercado en el año 2018, que en comparación con las cifras publicadas por el Bovespa en septiembre de 2012, todavía necesita un crecimiento de más del 130%, en comparación con más de 2 millones de inversores individuales se establecieron en ese período (PINTO, 2008).

Con la fácil funcionar via Home Broker, empresarios vieron una oportunidad de negocio en el que algunos corredores nuevos y una amplia gama de productos han sido elaborados y ofrecidos para este nicho de mercado, incluyendo cursos de formación profesionales, enseñanza de técnicas para operar en el mercado. Con grandes expectativas hacia un creciente número de inversionistas (personas) en el mercado de valores, se convierte en más valiosa de los esfuerzos emplean en el presente estudio, complementando los ya existentes para entender cómo estos inversores Actuar en contra de los varios caminos para obtener beneficios.

Esta investigación se justifica con la necesidad de profundizar en el conocimiento sobre el mercado de valores, de la hipótesis alternativa de que ciertos eventos que ocurren en la macro y microeconómica escenario significativamente influyen en el precio de las acciones.

Al tiempo el inversionista racional sabe los fundamentos de la inversión y decide comprar acciones en una compañía en particular, se entiende que ha evaluado esta empresa y encuentra que ella está infravalorada por el mercado y que su precio se ajusta el valor real de la empresa. Porque, a través de esta inversión estrategia puede lograr beneficios económicos, venta de acciones a un precio superior al precio pagado por la compra. Un inversor puede comprar un activo con la esperanza de que esta mantenga su valor de mercado o que se producen pocas variaciones en el precio, sin embargo, esperando recibir de parte de los beneficios de la empresa se llaman dividendos, por lo tanto el retorno sobre el capital empleado basado en pagos futuros.

Del mismo modo, esto puede identificar el momento de vender una acción cuando está sobrevalorado o que sus dividendos no ofrece una tasa mínima de atractividad sobre el capital invertido (Gitman, 2001b).

En este contexto, el objetivo de esta investigación fue identificar los factores importantes para maximizar los precios de las acciones, utilizando el método Taguchi, como una herramienta para la toma de decisiones de compra, innovador en esta área.

2. Fundamentación teórica

El mercado brasileño de valores: tipos de análisis

Así, como en finanzas corporativas si calcula la liquidez de la empresa, definida como la capacidad de tiempo, la empresa tiene que recibir dinero y pagar sus deudas, usando sus activos. En el mercado bursátil, la liquidez de una acción se define por la facilidad de convertir una acción en el dinero, vendiendo esto en el mercado en cualquier momento. Este factor, importante para los inversionistas y las empresas públicas. Liquidez puede hacer inversiones más atractivas en el corto plazo, porque, si la inversión se convierte en poco atractiva para el inversor o este necesita el dinero para otros fines, a facilitar la inversión y recibir su dinero (GITMAN, 2001b).

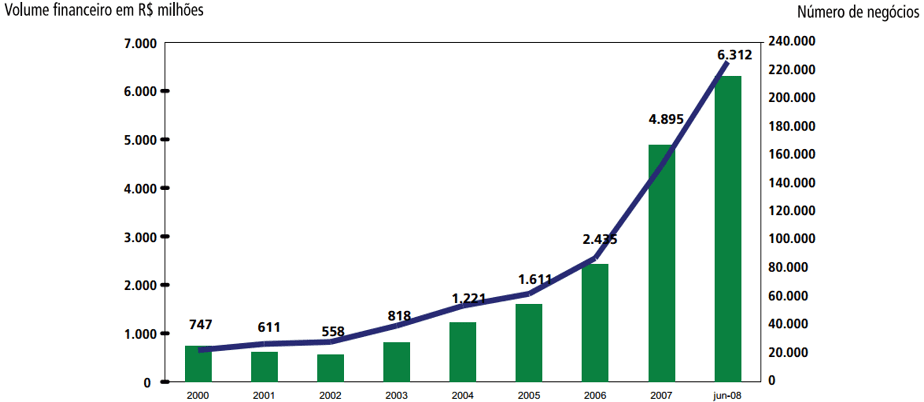

El gráfico en la figura 1 (periodo 2000 hasta el 2008), muestra un crecimiento importante en relación con el volumen de negociaciones en la Bovespa. El volumen es la representación de la cantidad de negociaciones durante el período, el volumen de moneda o número de transacciones.

En el año 2011, el volumen siguió creciendo, confirmando la tendencia alcista, a pesar de las fluctuaciones durante el período. Estas fluctuaciones pueden ser evidenciadas por la declaración de Piazza (2009). Este autor habla sobre el comportamiento de los inversores. Muchos de ellos entrar en la bolsa en este momento la historia superior, establecida por el punto más alto que el valor de un índice o acción llegó, en relación con todos los períodos anteriores.

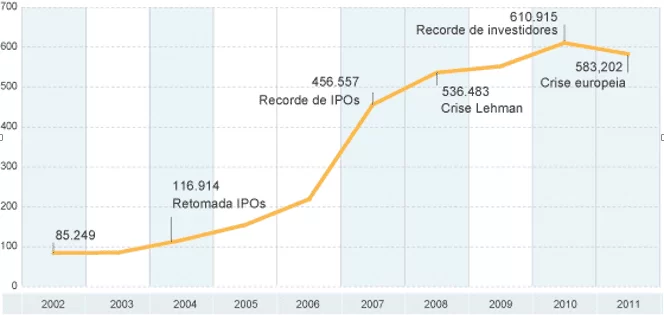

En la figura 2 se puede ver la representación de la evolución en el número de inversionistas (personas) desde 2002 a 2011. Este período estuvo marcado por hechos relevantes de la época, cuando, en 2004 hubo una mejora en la demanda de las empresas de IPO; en 2007 1 registro para IPO (oferta pública inicial) y el año 2008 marcado por la quiebra de Lehman Brothers Bank. Sin embargo, mantuvo el récord de crecimiento para los inversionistas en el 2010 y, poco después, el momento de la crisis europea, sin embargo, ha realizado ya alrededor 600% crecimiento desde 2002.

Actualmente, hay un mucho mayor número per cápita en el mercado de valores, que individualmente tomar decisiones sobre sus inversiones con el fin de obtener un beneficio, que, en consecuencia, el mercado más "líquido". Con una mayor participación, estos inversores ahora colaboran fuertemente en el aumento del volumen de las negociaciones.

Estudios se han desarrollado para entender la "cabeza del inversor", cómo explica Mello (2012), que tratan de analizar sobre el perfil común entre los inversores. La gran mayoría de las personas consigue en el mercado de valores en busca de ganancias rápidas y grandes, comúnmente actúa sin conocimiento previo necesaria para enfrentar los riesgos. Estas personas actúan como están haciendo en el mercado de juegos de azar, llegando a niveles que no se actúa racionalmente. Se considera que la mayoría de los volúmenes comercializados son volúmenes de movimientos irracional y especulativos, llamados movimiento del rebaño.

Ante la posibilidad de realizar inversiones, es necesario analizar la viabilidad y la rentabilidad esperada. Para ello, examinar los Estados financieros de las empresas es crucial.

Para Padoveze (2012a), los Estados financieros son parte de la contabilidad tradicional, que se convirtió en obligatorio en Brasil para todas sociedades anónimas y extendido a otras empresas, mediante la creación de las manifestaciones de las normas internacionales contabilidad, donde un aplanamiento de la información financiera.

Gitman (2001a), afirma que el análisis de Estados financieros puede hacerse de dos maneras: "análisis transversal, implica la comparación de los índices financieros de diferentes empresas en un único punto en el tiempo". El autor todavía listas de este tipo de análisis como un benchmarking y afirma que este tipo de análisis se ha convertido en muy popular entre los inversores, que buscan identificar las desviaciones de la media de las empresas del sector.

Por otra parte, "Análisis de series temporales evalúa el rendimiento en el tiempo". En este tipo de análisis es sujeto al pasado de la empresa y se compara con su regalo, llegando a conclusiones sobre la evolución de la empresa, así como la identificación de síntomas de posibles problemas en el mismo (Gitman, 2001a).

Padoveze (2010 p. 50), "el punto más importante del análisis es la necesidad del saldo positivo del flujo de efectivo operativo, ya que su entrenador principal es el beneficio de explotación". Con este fin, el beneficio es uno de los factores que los inversionistas deben considerar, ya que según el autor por el beneficio de explotación puede comprobar la eficacia de la empresa.

Mediante un análisis fundamental, el racional, considerada desde el punto de vista de la hipótesis del mercado eficiente (EMH), Gitman (2001a) también destaca la importancia de analizar la relación p/e (precio por acción/utilidad por acción) de una empresa. Según este autor, el P/L es dividir el precio de cierre de la acción, por el beneficio de la empresa. Por lo tanto, si usted puede calcular cuánto tiempo esta compañía invirtió capital a accionistas, considerando una renta anual constante. Y sin embargo, con este índice se puede obtener un resultado mensurador, cuánto están dispuestos a pagar para cada real la empresa genera ganancias, llegando a la siguiente conclusión, a saber, que el P/L, accionistas en la medida de la confianza de los inversionistas hacia la empresa Si el p/e es hacia abajo significa que los inversionistas están con baja expectativa de retorno de esta compañía.

Sin embargo, hay muchas otras maneras de analizar una acción, como en el caso de análisis gráfico, que ha sido ampliamente utilizado por muchos inversores, y que no se molestan en mirar los números y los fundamentalistas intentan traducir las formas gráficas en comportamiento de información de futuras sondas del mercado. Ya, el modelo de renta variable de la bolsa despierta el interés de los inversores, que en las posibilidades de ganancias con el retorno de la inversión, las empresas de la Asociación para obtener parte de las ganancias en los ingresos. Todavía, especulación, teniendo como objetivo el cambio de precios de las acciones, de lo contrario se utiliza en el mercado por inversionistas.

Para conocer que empresa invertir y qué momento de invertir, no es posible contar con la suerte; en el proceso de toma de decisiones puede ser utilizado varias técnicas para ayudar a los inversores. Una de las técnicas usadas para analizar una compra o venta, el mercado sigue dos rutas principales, es decir, los inversores optan por análisis fundamental, u optan por análisis técnico y también pueden encontrar inversores que utilizan el dos de manera aislada, sino complemento (Santos. 2012).

La llamada teoría de Dow, son tres tendencias descritas. Estas tendencias se establecen según su dirección y tiempo. La tendencia principal, su tiempo puede dura por meses o incluso años, dibujando una alta o baja, dependiendo de la dirección en la que el precio es oscilante. El secundario o intermedio, son tendencias causadas por desviaciones del precio para periodos más pequeños, que pueden durar semanas o incluso meses. Finalmente, la tendencia terciaria se toma por reflejo de las fluctuaciones de precio, en un corto espacio de tiempo, días o semanas, esta última tendencia se elimina generalmente por las correcciones de mercado que vienen en sentido contrario pronto en secuencia (KANE; MARCUS; BODIE, 2005).

Según Rocha (2012b), mayoría de los inversores prefiere el análisis gráfico, ya que permite realizar cortos espacios de análisis de tiempo, proporcionando más oportunidades que el análisis fundamental, análisis de los períodos característicos. Mientras que el análisis gráfico le permite analizar cada minuto de comercio; por otro lado, a través del análisis fundamental, al período más corto permitido en análisis es de un cuarto, que son los períodos en que las compañías divulgar sus balances. Roca (2012b), también explica que el hecho de que mayoría de la gente utiliza el análisis gráfico debido a una característica de la bolsa brasileña, que es, abarcar un gran número de jóvenes.

Además de estas indicaciones, el volumen a Lunz (2013), cuando es grande, muestra que hay participación activa de los inversionistas, así como un compromiso emocional de los accionistas. Sin embargo, si hay un bajo volumen, esto puede representar un interés bajo de estos elementos. Sin embargo, el autor señala que el volumen debe tenerse en cuenta para un análisis gráfico. El volumen de negocios también es uno de los principales requisitos para una acción participar, la composición de la cartera teórica del índice Bovespa. Segunda Bolsa de Valores de São Paulo (2013), las empresas que conforman el índice "debe someter a participación, en términos de volumen, superior a 0,1% del total".

Para Fonseca (2009, p. 123) "el índice de Bovespa es el indicador más importante de la actuación de la acción de las acciones que cotizan en el mercado brasileño".

En segundo lugar Rassier y Hilgert (2012, p. 79), "los índices bursátiles sirven como referencia (benchmark) para medir el mercado en particular". Con ellos uno puede obtener una demostración de los cambios en precios de mercado, evaluar el desempeño de la cartera y los utiliza como base de negociaciones futuras del mercado.

Otra hipótesis es que los inversionistas calcular la rentabilidad riesgo de una acción en particular. En este enfoque el inversionista pretende saber lo que su interfaz activa y saber lo que la desviación estándar a la media del mercado, llegando a un beta (ß), que muestra la volatilidad del papel. En este caso los papeles que se mueven más de IBOVESPA son más riesgosos que aquellos que se mueven los más pequeños (campos, WODEWOTZKI y JACOBINI, 2011).

Con otra vista del análisis gráfico, alrededor de 1925 los primeros estudios de análisis fundamental. Este método apoya la visión que el precio de los activos no depende de factor de mercado puramente especulativo. Comenzó, desde entonces, la idea del análisis de beneficios futuros, contradiciendo el pensamiento en el momento del ese pasado beneficia bastante al precio de los activos. Se desarrollaron diversas teorías en el análisis fundamental por el valor intrínseco de la acción. Desde entonces, he usado comparativa los balances de las empresas, analizar sus resultados y hacer las proyecciones a futuro, para entonces, Descubre tu verdadero crecimiento potencial, dejando estos principios para el precio de una acción, la primeras características de análisis fundamental (TOSTES, 2007).

En ambos análisis, se entiende que el propósito del inversor es golpeado en la elección de una inversión que le traerá beneficios. Algunos inversionistas están también la comparación de cómo la empresa genera beneficio encima de su valor neto. Para Gitman (2001a, p. 142), este tipo de análisis se conoce como ROE (retorno sobre capital) y, en general, el más grande mejor. Este autor dice que para evaluar la tasa de retorno, uno debe comparar haciendo un análisis transversal y series de tiempo. Para calcular el ROE debe dividir el ingreso neto de capital contable.

Haciendo un análisis temporal de ROE, según Kane, Marcus y Bodie (2005, p. 207), si el ROE está en declive, se llega a la conclusión de que las nuevas inversiones que la empresa ha estado haciendo, están ofreciendo un rendimiento menor, enmarcando esta información como un aspecto negativo para los inversionistas, ya que espera volver a ampliar o al menos mantenerse estable.

Analizar la base de las empresas es muy importante para los inversionistas. Sí, en momentos que el mercado hace que los movimientos de la irracionalidad, los números de la empresa justificará su posición de inversión; disfrutando de los movimientos de la mayoría de los inversores para contrarrestar el movimiento e identificar oportunidades (SANTOS, 2012).

3. Métodos y técnicas de investigación

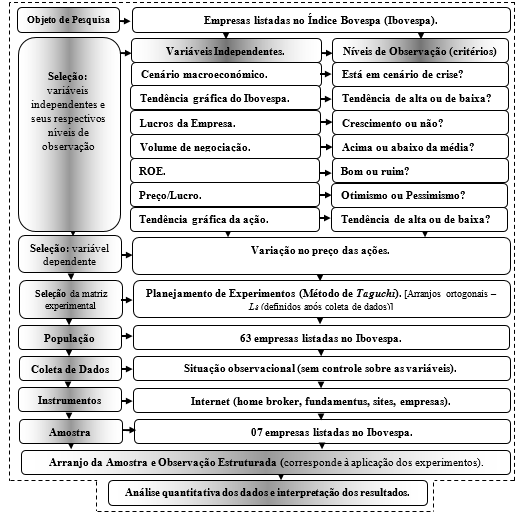

Utilizando el método de Taguchi (/ inferencial estadístico) para identificar la influencia de ciertos factores en la variación de precios de las acciones. En la figura 3 hay una representación de la estructura metodológica de la encuesta.

Las variables estudiaron y sus respectivos niveles de control fueron, entre otros: tendencia gráfica Ibovespa (alta o baja); volumen de negociación (por encima o debajo de la media); expectativa de ganancia (optimista o pesimista) y tendencia gráfica de la acción (alta o baja). En una situación de observación, es decir, sin control sobre las variables fueron analizadas las inferencias de estas variables en una variable dependiente: precio de las acciones. La población consistió en 63 empresas cotizadas en BOVESPA y los datos fueron recogidos en fuentes secundarias, a través de internet: home broker, fundamentus y otros sitios especializados.

3.1. Selección de variables independientes y sus respectivos niveles de observación

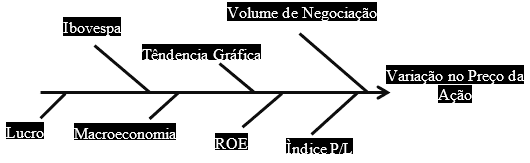

Basado en el propósito de la búsqueda fueron delimitados por los factores estudiados, refiriéndose a las principales fuentes de variación en el precio de las acciones, basadas en el comportamiento de los inversores, frente a los posibles elementos relevantes para la toma de decisiones. De la búsqueda bibliográfica, se seleccionaron siete factores influyentes sobre la variación de la cotización. La figura 4 muestra las variables independientes.

Las variables independientes fueron introducidas intencionalmente a la investigación, con el propósito de verificar que las relaciones entre sus variaciones y el comportamiento de otras variables corresponden a que la condición descrita como el objetivo de la investigación. En este caso, el foco estaba en la generalización de las respuestas, es decir, los investigadores interesados en amplia validación de las conclusiones encontradas.

Esta posibilidad de generalización se convierte, por cierto, la gran ventaja de este enfoque, dando un alto grado de credibilidad a la encuesta, que pretende identificar los factores, los inversionistas en el mercado de valores de Brasil deben prestar atención negociar una acción, basada en datos actuales e históricos.

Para influir en las variables o factores de influencia, según la situación de cada factor en el período de análisis, estos han sido clasificados en niveles de observación alta (nivel 1) y bajo (nivel 2), como se muestra en la teoría de Taguchi (1987).

La tabla 1 presenta las variables independientes, los criterios descriptivos para determinar los niveles de control (Nota) y los niveles de control.

Tabla 1-independiente las variables y niveles de control (socio-económico).

| Variables independientes. | Criterios descriptivos para determinar los niveles de control de las variables independientes. | Niveles de control. | ||

| Baja (1). | Alta (2). | |||

| El | Escenario macroeconómico. | ¿Es en época de crisis? | Sí. | No. |

| (B) | Tendencias gráficas Ibovespa. | ¿Tendencia alcista? | Sí. | No. |

| (C) | Beneficio de la empresa. | ¿Están creciendo? | Sí. | No. |

| (D) | Volumen de negocio. | ¿Está por encima de la media? | Sí. | No. |

| Y | RETORNO DE LA INVERSIÓN. | ¿Es bueno? | Sí. | No. |

| (F) | Precios y ganancias. | ¿P/L ofrece optimismo? | Sí. | No. |

| G | Tendencias gráficas. | ¿Es alta? | Sí. | No. |

Fuente: autores.

Los niveles de observación sirven para comprobar si las respuestas son afectadas por el cambio en los factores (Barros Neto; Scarmínio; Bruns, 2007). Técnicas estadísticas se utilizaron para calcular los efectos de factores en promedios de respuestas, los valores 1 y 2 se insertan como representantes de los niveles de observación de alta y baja, respectivamente.

3.2. Variable dependiente

Las variables dependientes son aquellas cuyo comportamiento quiere verificar teniendo en cuenta las oscilaciones de las variables independientes, es decir, corresponden a lo que usted quiere como resultado. Ross (1991); Barros Neto, Scarmínio y Bruns (2007) las respuestas representan la salida de un sistema que será el tema de las condiciones específicas y las observaciones que pueden o no pueden estar influenciadas por las modificaciones en los factores o variables dependientes.

En esta investigación la variable dependiente (respuesta) es la fluctuación en el precio de la acción en examen. Para encontrar la correspondiente variación de precio, todos los factores deben estar en sus respectivos niveles según la matriz ortogonal de Taguchi.

3.3. Arreglo experimental: el método de Taguchi (arreglos ortogonales para)

Para la composición de la matriz experimental, seleccionado entre las diferentes técnicas del método Taguchi planificación, experimental, a través de sus matrices ortogonales.

Arreglos ortogonales Taguchi, cada nivel de una columna se combina con los otros niveles de las otras columnas, es decir, hay pruebas en todas las combinaciones posibles.

Según Barros Neto; Scarmínio; Bruns (2007), este tipo de estudios sobre la planificación ortogonal multivariante maximiza las posibilidades de éxito de los investigadores, especialmente en comparación con métodos tradicionales uni variado. A través de arreglos ortogonales que, por su vez, están representadas por factoriales fraccionarios matrices llevando una comparación equivalente y ajustan los niveles de cualquier factor o interacción de factores se estableció el marco 2. Estas matrices que todas las columnas pueden ser evaluadas de forma independiente. La interacción entre los factores es el efecto sinérgico de dos o más factores en un experimento factorial, donde el efecto de un factor depende de otro factor (ROSS, 1991).

En la práctica, la matriz experimental fue seleccionado solamente después de la recolección de datos debido a las circunstancias temporales de la presente investigación inducen un estudio sintetizado, una vez, que requiere observación y análisis sobre todos los factores seleccionados un período de tiempo no es compatible con disponibles para la investigación.

Tabla 2-matriz de Taguchi L8.

| Comentarios | Factores y niveles | ||||||

| El | (B) | (C) | (D) | Y | (F) | G | |

| 01 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 02 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| 03 | 1 | 2 | 2 | 1 | 1 | 2 | 2 |

| 04 | 1 | 2 | 2 | 2 | 2 | 1 | 1 |

| 05 | 2 | 1 | 2 | 1 | 2 | 1 | 2 |

| 06 | 2 | 1 | 2 | 2 | 1 | 2 | 1 |

| 07 | 2 | 2 | 1 | 1 | 2 | 2 | 1 |

| 08 | 2 | 2 | 1 | 2 | 1 | 1 | 2 |

Fuente: adaptado de Ross (1991); Montgomery (2009) y Barros Neto, Scarmínio, Bruns (2007).

La tabla 2 muestra una matriz de Taguchi L8 que observaciones u ocho experimentos características distintas a siete factores, niveles de control o de observación. En esencia, la matriz experimental fue utilizada como un modelo de referencia para encontrar entre los datos recogidos de una muestra probabilística de parte.

3.4. Población y muestra

Fueron utilizados para las observaciones, sólo las empresas que exhiben comportamientos de una combinación de niveles de factores/observación que mostraron similitud a las necesidades especificadas por la matriz ortogonal L8 de Taguchi, ilustrado en la tabla 2.

Como las técnicas estadísticas, reduce el universo de búsqueda (población) a una muestra, sin afectar el resultado final. La población de esta investigación consistió en 63 empresas que conforman el índice Bovespa en septiembre de 2012.

Esta muestra fue dividida por segmentos siguiendo los criterios de diversificación recomendada y utilizada por casas de bolsa, que resultó en los siguientes sectores: consumo; petróleo y gas; materiales básicos; construcción y el transporte; telefonía; servicios financieros y públicos.

Cada uno de los sectores recibió una empresa para representarlo en la búsqueda. La elección de cada sector se realizó por el criterio de mayor peso en el Ibovespa. La empresa que demostró la participación más alta en el índice, una de las empresas en el sector era parte de la investigación, que dio lugar a la selección de 7 empresas.

No para infligir cualquier norma ética o perjudicar a las empresas, se ha conservado el nombre de estos, siendo sustituidos por códigos: E1, E2, E3, E4, E5, E6 y E7 y sus respectivos sectores. Se trata de una muestra de 11.11% de la población.

3.5. Recolección de datos

Debido a las circunstancias de esta investigación, el formulario de recogida de datos que se presentó fue la más adecuada observación, lo que hizo posible que los valores de las variables fueron observadas, sin ninguna de estas variables fueron controladas por el investigador.

La recogida de datos estaba limitada al período de enero de 2005 a diciembre de 2012, salvo en los casos en que tiempo análisis de series, donde el período de 2004 sirvió de base para la comparación con el año siguiente. En el caso de la empresa "E6", se recogieron datos de 2008, desde esa fecha que la empresa inició sus operaciones en el Bovespa. Tabla 1 presenta el origen y el criterio (períodos) utilizado para la recolección de datos secundarios.

Tabla 1 fuente y recolección de datos los criterios de los factores.

| Período de | Fuente | ||

| 1 | Declaración de resultados (DRE). | Trimestralmente. | Fundamentus/empresa. |

| 2 | Retorno sobre patrimonio (ROE). | Anual. | Fundamentus/empresa. |

| 3 | Balance de situación. | Trimestralmente. | Empresa de Bovespa. |

| 4 | Volumen de comercio. | Mensual. | Apligraf. |

| 5 | Situación económica coyuntural. | Mensual. | Bibliografía. |

| 6 | Tendencias gráficas. | Mensual. | Apligraf. |

| 7 | Activos y su rango de precio. | Mensual. | Apligraf. |

Fuente: autores.

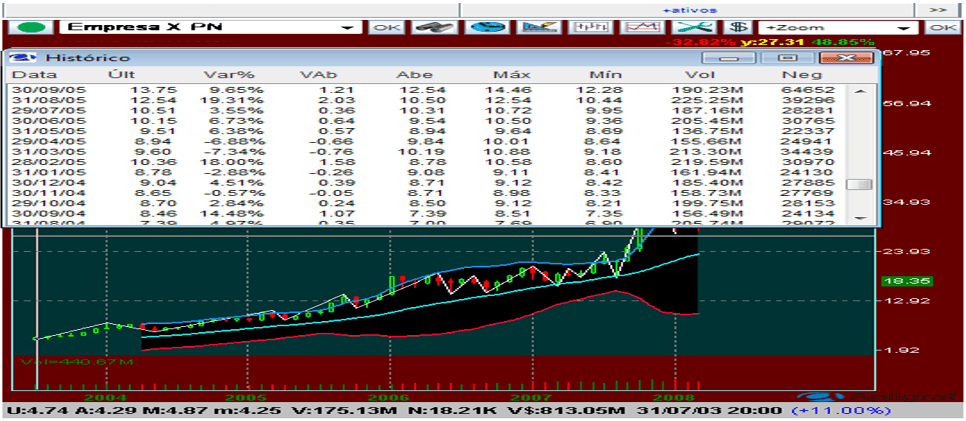

Los datos, 4, 6 y 7 fueron sintetizados y quitar plataforma apligraf, que proporciona información confiable, como otras plataformas de intermediación. La figura 5 muestra la ventana de datos históricos y apligraf plataforma gráfica.

Los datos 1, 2 y 3 se obtuvieron a través del sitio Fundamentus, sitio web de Bovespa y el sitio de la empresa en análisis

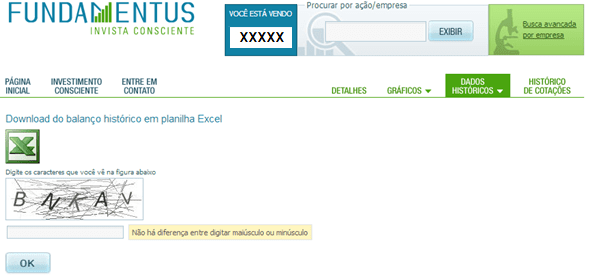

Debido a la ley de Corporation, empresas que cotizan en la bolsa de valores están obligadas a divulgar sus balances. La figura 6 muestra la pantalla de la página web Fundamentus, a través del cual usted puede descargar divulgaciones de la historia de las empresas.

Realizó el análisis de la situación de análisis de "escenarios macroeconómicos" basado en la búsqueda de literatura para identificar si el período seleccionado para la recolección de datos, el factor estaba en crisis (nivel 1) o no (nivel 2).

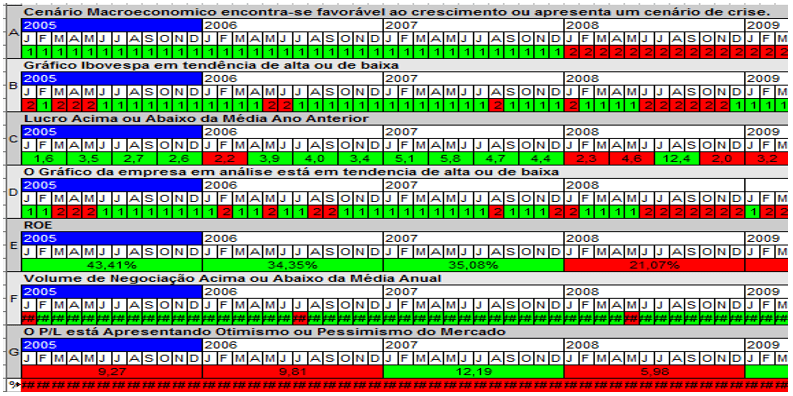

Todos los datos y la información recopilada se organizaron en una tabla, con el fin de identificar las líneas de la matriz ortogonal de Taguchi, que corresponden a los experimentos, en este caso, los comentarios. Como se muestra en la figura 7, cada uno identificado el factor año, mes y el nivel de este período. En algunos casos como huevas, factor se colocó el valor de este, sin embargo, prevalece el color de la celda, donde el color verde representa el nivel 1 y nivel 2 color rojo. En la última línea fue puesto el cambio en el precio de la acción, mes a mes.

4. Resultados y análisis de los datos

Los datos de las muestras se procesaron siguiendo los conceptos y técnicas de Taguchi y la lógica de una matriz de L8. Por lo tanto, los datos fueron tratados cuantitativamente, a través de métodos estadísticos inferenciais.

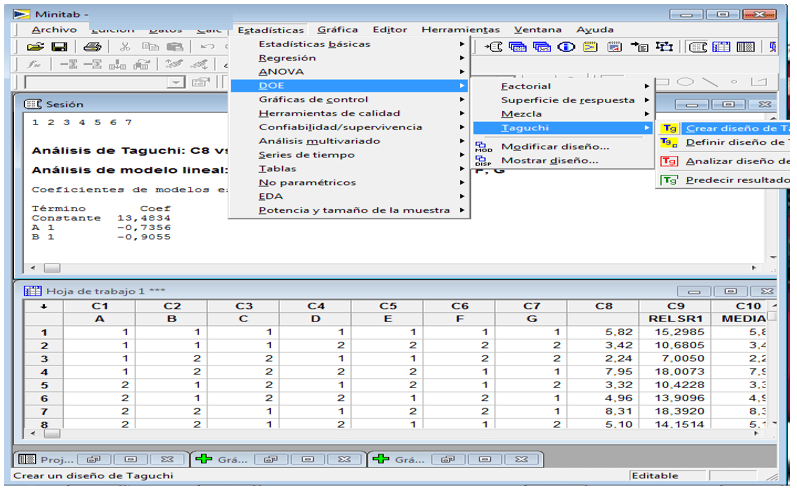

Fue utilizado, dentro del grupo de pruebas estadísticas paramétricas, análisis de varianza (ANOVA) para observar si existía, en la distribución normal de las variables, diferencias significativas entre los promedios y, también, si las variables de entrada ejercieron importancia de las variables de salida. El procesamiento de datos de muestra se realizó por medio de la versión del software MINITAB 15, que se muestra en la figura 8.

Segundo Tahara (2012), si los cálculos necesarios para llegar a conclusiones, estadísticas fueron hechos manualmente, podría hacer imposible una búsqueda, pero hoy en día podemos contar con recursos informáticos. Entre estas características es el software de Minitab, que reduce significativamente el tiempo de procesamiento de datos, entre muchas ventajas, pueden dar las respuestas así como generar gráficos para el análisis de las respuestas.

Otra funcionalidad de Minitab es la posibilidad de realizar el ANOVA, que es una herramienta de decisión estadísticamente formulada, que toma en cuenta la variación para detectar diferencias en la serie de datos de rendimiento promedio que tienen algunos estructura. El análisis de varianza de un modelo, comienza con la descomposición algebraica de las desviaciones de las respuestas observadas en relación con la respuesta media mundial (ROSS, 1991; Neto de Barros; Scarmínio; Bruns, 2007).

Las respuestas generadas por el Minitab 15, estaban organizados en tablas y gráficos. El análisis contiene: tabla con el cálculo de los efectos de factores en respuesta promedios, gráfico de los principales efectos de los factores sobre los promedios de la respuesta y el análisis de varianza (ANOVA) en los promedios de la respuesta.

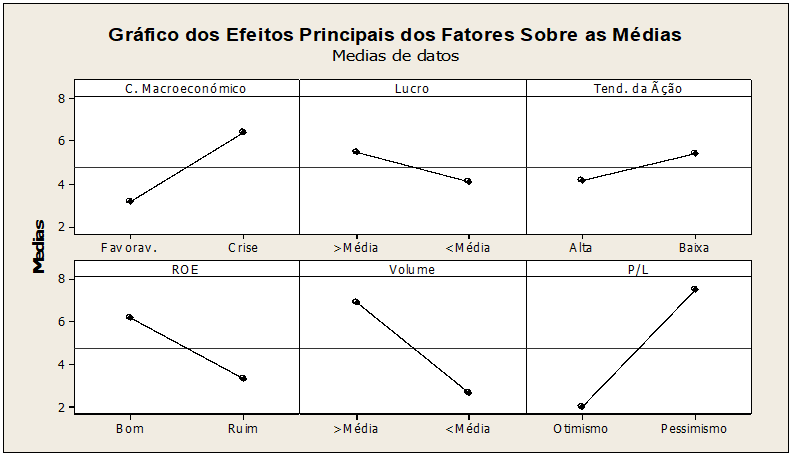

En la tabla 2 son la información del cambio (delta) entre los niveles 1 y 2 de cada factor y en la línea a continuación, la clasificación de los factores según su influencia, siendo el valor 1, el factor que mayor influencia y el valor 7 , la menor influencia entre los factores analizados. Como resultado, para llevar a cabo la prueba eliminada por el orden de la influencia de factor más pequeño, para llevar a cabo el ANOVA, donde 15 de Minitab genera la gráfica de factores de influencia. El gráfico 1 muestra la escala en que los factores de influencia según la tabla anterior y en qué nivel cada uno de los 6 factores, tenían un significado mayor.

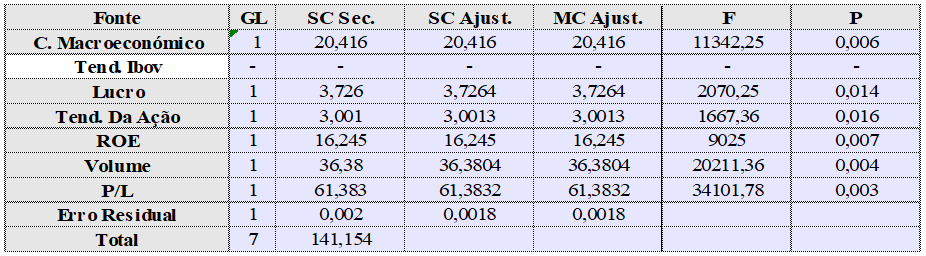

Después de que el cuadro presenta en la tabla 3 con el resultado de las observaciones, eliminando la influencia de factor más pequeño, esto es sin valores correspondientes. En esta tabla se puede observar la columna "P", es decir, el nivel de significación de cada factor, siendo aceptado en el proceso estudiado, factores con nivel de confianza entre 95 a 100%, por lo que sólo aquellos que tienen "P" valor menor o igual a 0,05.

Gráfico 1 muestra, las condiciones en que ocurrieron la maximización del precio de las acciones, es decir: en tiempos de crisis; Cuando los beneficios eran por encima de la media; Cuando el gráfico de la acción está en tendencia bajista; Cuando las huevas es buena; Cuando hay un volumen elevado y el mercado es pesimista. Esta es la mejor combinación de respuesta de E1.

En la tabla 3, los valores de "P" iguales a o menor que 0.05 representan factores significativos para la maximización de la respuesta estudiada (cambio en el precio de la acción). En el caso de E1, se concluye que todos los factores son importantes, cada uno en su respectivo nivel, según la tabla. Esta fue la única empresa que mostró significación de factores, por lo tanto, el otro no hay niveles de significancia de conclusiones satisfactorias, con índice confiable igual o mayor al 95% en los resultados.

Para E1, el p/e es factor influyente en el nivel 2 con confianza de 99,7%, siendo el factor más confiable para la respuesta y la menor confianza, sin embargo, es la tendencia de la acción, con 98.4%, cuando hay tendencia bajista.

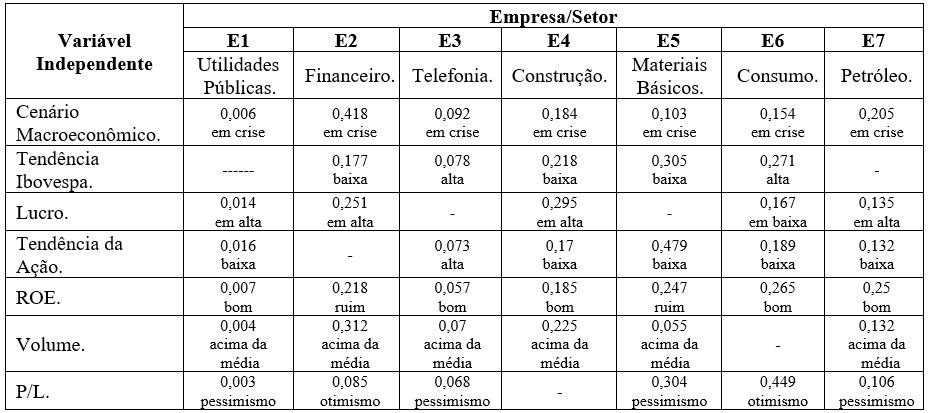

Métodos estadísticos empleados para la observación de inferencias acerca de los factores E1, también se han aplicado al análisis de los factores seleccionados por el otro las empresas estudiaron (E2 a E7). Para sintetizar este artículo, las otras respuestas fueron el texto eliminado. Ya, se estableció la organización de la discusión de los resultados de las pruebas en el conjunto de todas las respuestas estudiadas (tabla 4).

En análisis de datos de E2, aunque los factores influyen en el precio de las acciones, ninguno de ellos presentó un nivel satisfactorio de confianza en las respuestas. En este caso el factor más influyente, era otra vez el P/L, con el 91,5% de confianza, ser influyente en el 1 nivel, ya menos influyente era la confianza de 58.2% escenario macroeconómico.

Para la empresa E3 el factor más influyente se convirtió en el volumen de negociación, ser influyente en su respuesta cuando estés en el nivel 1, por encima de la media, pero con ningún nivel de confianza satisfactorio de confianza de 93%. La más cercana la respuesta fue las huevas con 94,3% nivel de confianza 1. Otras compañías siguen el mismo razonamiento, encontrar debates más grandes en el siguiente tema de investigación.

Consideraciones finales

Uno de los resultados de la investigación que fueron algunos de los factores más influyentes y poco sistémico, en los resultados, se destacó por estancia en evidencia entre los otros factores estudiados. Aquí se examinará los factores que buscan sus compras en diferentes empresas. El orden de los factores de influencia.

Como roca (c 2012), el cociente de p/e es el más ampliamente utilizado en análisis fundamental. En un orden, entre las empresas estudiadas, este factor se manifiesta en los resultados como el factor más influyente en la variación del precio.

Aunque importantes para el estudio fundamental, entre los factores analizados, beneficio aislado tenía la menor influencia en el precio de las acciones, pero el beneficio cuando se combina con el precio de la acción, (P/L) y capital (ROE), introdujo una mayor influencia, indicando que los inversionistas están más interesados en cómo este beneficio generando y lo que es su destino.

Aunque sólo una empresa ha generado respuestas con nivel de confianza satisfactorio para el método, puede considerarse como fiable promedio de respuestas, la confianza mayor volumen en las respuestas, con el 88.60%.

Según el observado en gráficos y tablas de respuesta, las empresas tenían factor sistémico en los niveles 1 y 2. Esto indica que hay un sentido en el mercado donde la mayoría comparte la misma opinión. Para todas las empresas señaló que el "volumen", presentado en la influencia del nivel 1, es decir, para maximizar el precio, volumen de operaciones debe estar por encima de la media. Este hecho puede dar que la demanda sea mayor que la oferta, lo que refleja un mayor interés de los inversores por la compra de acciones, que, en consecuencia, provocará un aumento en el precio de las acciones.

Ya el factor "Escenario macroeconómico" en todas las empresas, 2 niveles de influencia, señalando que un escenario de crisis es un factor sistémico para maximizar el precio de las acciones. Para Piazza (2009), muchos inversores de la bolsa en un momento cuando debe ingresar, puede dar porque la crisis es negativo para la economía y personas en General. Pero este escenario aparece como una oportunidad, que puede dar el hecho de que las empresas con la administración robusta salen mejor en tiempos de crisis.

Por un conpecção genérico, se puede concluir que debido a la crisis económica mundial de 2008, las empresas en el sector (electricidad, gas natural y agua) se convirtió en los servicios públicos más volátiles factores influencias (estudiadas en esta investigación) relación a los cambios en el precio de las acciones.

Infiere en esta investigación que entre los factores estudiados, los fundamentalistas mostraron una mayor influencia en el mercado brasileño, que denota resistencia e inversores menos especulativos. Si el corretaje de valores esperan que sus clientes puedan obtener ganancias operativas en este mercado, proporcionar de manera oportuna la información correcta acerca de los factores más influyentes en el precio de las acciones.

En el mercado de valores debe dominar el método que cumple con las expectativas de la mayoría de los inversores. Es como si todos los inversionistas sabían que, cuando hay un escenario de crisis, entonces, tiene el mejor momento para comprar acciones, porque el precio aumentará. Sin embargo, en estos casos, si muchos inversionistas comprar acciones, la demanda sería superior a la oferta, que daría lugar a un aumento en el precio, hacer esta declaración de verdad, en la medida en que la gente ya no utiliza esta información. La metodología de este estudio propone una visión global del mercado bursátil, no menospreciar cualquier teoría existente y se puede colocar en el futuro los estudios, cualquier declaración que se puede observar en los diferentes niveles de influencia, incluyendo poner diversas teorías, que las interacciones entre factores y analizar la eficacia de ambos en el mismo estudio, haciendo sus resultados comparativos.

REFERENCIAS

BARROS NETO, B.; SCARMÍNIO, S. I.; BRUNS, r. e. Cómo hacer experimentos: investigación y desarrollo en ciencia y la industria. Campinas: Universidade Estadual de Campinas, 2007. 480 p.

BLANCO, S. La bolsa para las mujeres: la experiencia de un club de inversión común. 1. Ed. Rio de Janeiro: Editorial Elsevier, 2008. 154 p.

BOLSA DE VALORES DE SAO PAULO. BOVESPA. Consejo de vigilancia Bsm. Qué es el Ibovespa. Disponible en: <http: www.bmfbovespa.com.br/indices/download/ibovespa.pdf="">.</http:> Acceso en: 21 mar. 2013.

CAMPOS, C. R.; WODEWOTZKI, M. L. L.; JACOBINI, proyecto de modelación matemática de r.: proyecto 1: estadísticas, el mercado de capitales y la responsabilidad Social. En: _ _ _ _ _ _. Estadísticas de la educación: teoría y práctica en entornos de modelado matemático. São Paulo: Auténtico, 2011. Tapa. 3, p. 65-124. (Colección las tendencias en educación matemática).

SECURITIES AND EXCHANGE COMMISSION. Portal del inversor. Disponible en: <http: www.cvm.gov.br/menu/investidor/portais/investidor.html="">consultado el: 10 de octubre de 2012.</http:>

FONSECA, j. w. f. el mercado de valores y el mercado de valores: índices bursátiles: Qué son y cuáles son los índices principales. En: FONSECA, José Wladimir Freitas. Mercado de capitales. Curitiba: Iesde, 2009. Tapa. 6, p. 111-130.

FUNDAMENTUS. Consciente de Invista. Disponible en: < http://www.fundamentus.com.br/=""> </>. Acceso en: Enero 03. 2013.

GITMAN, L. J. Financial análisis de declaración. En: Lawrence J. Gitman, autor. Principios de gestión financiera es esencial. Traducción de Jorge Ritter. Porto Alegre: Editora Bookman, 2001a. Traducción de: principios de finanzas gerenciales: breve. p. 128-159.

____________. Riesgo y retorno. En: Lawrence J. Gitman, autor. Principios de gestión financiera es esencial. Traducción de Jorge Ritter. Porto Alegre: Editora Bookman, 2001b. Traducción de: principios de finanzas gerenciales: breve. p. 234-361.

KANE, A.; MARCUS, A.; BODIE, Z. En: Alex Kane; Marcus Alan; Zvi Bodie, autores. Fundamentos de inversiones. Traducción de Artimed. Porto Alegre: Editora Bookman, 2005. Traducción de lo esencial de las inversiones. p. 432-456.

LUNZ, curso de análisis técnico bolsa m. a. r.. Disponible en: <http: www.ebah.com.br/content/abaaabmoyad/curso-analise-tecnica-acoes="">.</http:> Acceso en: 20 marzo. 2013.

MELLO, V. R. La cabeza del inversionista. 2012 conferencia sostuvo en el evento Expomoney, celebrado en el Transamérica Expo Center, AV. Dr. Mario Villas Boas Rodrigues, São Paulo, en septiembre 22. 2012.

MONTGOMERY, d. c. Introducción al control estadístico de calidad. Rio de Janeiro: LTC, 2009.

MYCAP. Plataforma de Apligraf casa Broker. Disponible en: <www.mycap.com.br>.</www.mycap.com.br> Acceso en: enero 05. 2013.

PADOVEZE, C. L. contabilidad gerencial. Porto Alegre: Iesde, 2010. 376 p.

_ _ _ _ _ _, Contabilidad, introducción a la contabilidad de gestión empresarial. En: Contabilidad gerencial. Curitiba. Editor IESDE, 2012. p. 11-36.

PIAZZA, m. c., Bienvenido a la bolsa. ed 8. São Paulo: Editora nuevo concepto 2009, 200 p.

Pinto y Bovespa revisa meta 5 millones… los inversores para 2018. Disponible en: <http: economia.terra.com.br/noticias/noticia.aspx?idnoticia="201108101329RTR_1312981933nE5E7GK022">, 2008.</http:> Acceso en: 20 juego. 2012.

RASSIER, L. H.; HILGERT, s. formación de p. del precio de las acciones, casa Broker y riesgo: índices de stock. En: _ _ _ _ _ _. Aprender cómo invertir en el mercado de valores. Curitiba: Iesde, 2012. Tapa. 4, p. 63-84.

ROCHA, a. Consejos para múltiples p/e. disponible en: <http: www.valor.com.br/valor-investe/o-estrategista/2656952/dicas-sobre-o-multiplo-pl="">.</http:> Acceso en: 13 de mayo de 2012.

¿_ _ _ _ _ _, Por que los inversores individuales prefieren el análisis gráfico? Disponible en: <http: www.valor.com.br/valor-investe/o-estrategista/2517926/por-que-o-investidor-pessoa-fisica-prefere-analise-grafica="">consultado el 29 de agosto</http:> 2012B.

______. Accionistas individuales menos abandonados. Disponible en:<http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha. www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado,="" andré=""></http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha.> Abandonado el mayor accionista individual, > acceder: set 10. c 2012.

ROSS, p. j. aplicaciones de técnicas de Taguchi de ingeniería de calidad: pérdida de función, diseño ortogonal del experimento, diseño de parámetros y tolerancias. Traducción: Regina Claudia Loverri. Revisión técnica: José Castro Waeny. São Paulo: Makron, McGraw-Hill, 1991. 333 p.

SANTOS, r. l. Guía de inversiones en el mercado de valores: conocer algunas de las estrategias de aplicación principal en acciones y elija los que le conviene. Públicas revista, São Paulo, vol. 5, Nº 36, p. 5, 2012.

SILVA, a. s. inversor particular: ¿quién es él de todos modos? Disponible en: <http: www.bmfbovespa.com.br/pdf/revistacapitalaberto11.pdf="">consultado el 13 de octubre</http:> 2012.

Taguchi, g. sistema de diseño experimental: métodos para optimizar la calidad y minimizar los costos de ingeniería. White Plains. Nueva York: Kraus Publications internacional, UNIPUB/1987.

TAHARA, s. diseño de experimentos (DOE). USP-A. Disponible en: <http: www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9417="">.</http:> Acceso en: 25 mar. 2012.

TOSTES, f. p. Finanzas y teoría del riesgo: período clásico. En: Fernando P. Tostes. Gestión del riesgo de mercado: metodologías financieras y contables. 1 ed. Rio de Janeiro: FGV Editora, 2007, p. 19-37.

[1] Facultad de tecnología de Pindamonhangaba; Centro de investigación económica y Sociología de las organizaciones, Lisboa, Portugal

[2] Facultad de tecnología de Pindamonhangaba