FONTÃO, Henio [1], LOPES, Eloisa de Moura [2]

FONTÃO, Henio; LOPES, Eloisa de Moura. Il metodo Taguchi assertivo e probabilistico il processo decisionale in acquisizioni nel mercato azionario. Rivista scientifica multidisciplinare di nucleo di conoscenza. anno 03, Ed. Vol 05, 02, pp. 65-82, maggio 2018. ISSN:2448-0959

RIEPILOGO

Questa ricerca concentrata nello studio del mercato azionario. L'obiettivo era di identificare fattori significativi per l'elevazione dei prezzi delle azioni. Utilizzando il metodo di Taguchi (/ inferenziale statistici) per identificare l'influenza di alcuni fattori sulla variazione dei prezzi delle azioni. Le variabili studiate e dei rispettivi livelli di controllo sono stati, tra gli altri: l'andamento grafico Ibovespa (alta o bassa); volume di trading (sopra o sotto la media); l'aspettativa di profitto (ottimistico o pessimistico) e l'andamento grafico dell'azione (alta o bassa). In una situazione d'osservazione, analizzate le influenze di questi fattori sulla variabile dipendente, cioè, prezzo delle azioni. La popolazione è costituita da 63 aziende quotate alla BOVESPA e i dati sono stati raccolti in fonti secondarie, via internet: Casa broker, fundamentus, tra gli altri siti. I principali risultati dal test di significatività ha mostrato la misura migliore per la massimizzazione dei prezzi azionari, essendo l'ambiente ideale: andamento grafico Ibovespa in alto; crescita degli utili aziendali; sopra la media trading volume; le aspettative di profitto ottimista e andamento grafico di alta azione. In relazione alle considerazioni finali, in primo luogo, conferma la possibilità di introduzione del metodo di Taguchi, applicato, pioniere in questo settore. Inoltre, le aziende hanno diversi standard, che è giustificato dalle loro rispettive peculiarità come: diversi rami di attività e livelli di sensibilità ai cicli economici. Il mercato azionario è ciclico e dinamico e, pertanto, una ricerca applicata, ampliamento del quadro dei fattori studiati, in aziende nello stesso segmento di mercato, possa aumentare le probabilità di arrivare a conclusioni più assertivi e probabilistici.

Parole chiave: borsa, cambiamenti dei prezzi delle azioni, metodo di Taguchi.

1. Introduzione

Nello sviluppo dell'economia brasiliana, osservato nel corso della storia, la grande evoluzione come legislazione normativi che disciplinano i diversi orientamenti. Questa procedura ha portato alla necessità di uno sviluppo di nuove pratiche governative. I vari cambiamenti e inclusioni di leggi che proteggono gli investitori, riducendo al minimo il rischio di investimento e anche incentivi fiscali sono stata impiegate per rendere questa modalità più interessante investimento (COMISSÃO DE VALORES MOBILIÁRIOS, 2012).

Tra le modifiche che si sono verificati nell'evoluzione dei mercati, due erano di grande importanza per lo sviluppo del mercato dei capitali. In primo luogo, la creazione del nuovo mercato, che dovrebbe aggiungere valore alla società quotata, perché tale sistema serve a controllare le aziende, rendere pubblici tutti i fatti, le decisioni e risultati delle aziende, assicurando la totale trasparenza a azionisti in analisi di investimento garantisce la qualità delle informazioni. Il secondo cambiamento è stata la creazione e l'implementazione del sistema di broker casa, che si è conclusa l'altoparlante sessione trading (SILVA, 2012).

La casa del Mediatore sistema c'è una varietà di strumenti per facilitare il processo decisionale che sono accessibili da ovunque nel mondo, facilitare i negoziati per qualsiasi persona che si è registrato a un broker e avere accesso a internet. Questo nuovo sistema deriva ad attirare gli investitori che possono negoziare con comodità a rapidamente e in modo sicuro. Questo sistema in una manciata di secondi, comunica con la centrale dell'agenzia di regolamentazione (BLANCO).

Fare una valutazione della crescita dei singoli investitori, dopo l'anno 2000, quando essa ha avviato il sistema di broker casa; alla fine del 2001, c'erano 6.763 attratti nuovi investitori; nel 2002, questo numero è aumentato a 9.928; e nel gennaio 2003, hanno aumentato il numero di nuovi investitori 11.030. Il Presidente di Bovespa Tay Pinto ha annunciato l'obiettivo di raggiungere 5 milioni individui sul mercato entro il 2018, che rispetto ai numeri pubblicati da Bovespa nel settembre 2012, ancora bisogno di una crescita di oltre il 130%, rispetto a più di 2 milioni di singoli investitori si stabilirono in quel periodo (PINTO, 2008).

Con il facile da usare tramite Home Broker, imprenditori ha visto un'opportunità di business, in cui alcuni nuovi mediatori e una vasta gamma di prodotti hanno sviluppati e offerti per questo mercato di nicchia, tra cui corsi di formazione professionisti, insegnamento di tecniche per operare sul mercato. Con grandi aspettative che indica un numero crescente di investitori (privati) nel mercato azionario, diventa più prezioso gli sforzi impiegati nello studio presente, integrando quelli esistenti per capire come questi investitori Agire contro i vari percorsi per ottenere profitti.

Questa ricerca è giustificata con la necessità di approfondire la conoscenza sul mercato azionario, dall'ipotesi alternativa che determinati eventi che si verificano nella macro e microeconomica scenario significativamente influenzano il prezzo delle azioni.

Al momento l'investitore, razionalmente conosce i fondamenti dell'investimento e decide di acquistare azioni di una società particolare, è evidente che egli ha valutato questa azienda ed ha trovato che lei è essere sottovalutata dal mercato e che il suo prezzo misura il vero valore dell'azienda. Perché, attraverso questo investimento strategia possa ottenere benefici economici, vendita delle azioni ad un prezzo superiore al prezzo pagato per l'acquisto. Un investitore può ancora acquistare un bene nella speranza che questo a mantenere il valore di mercato o che si verificano piccole variazioni nel prezzo, tuttavia, mi aspettavo di ricevere una parte dei profitti della società sono chiamati i dividendi, così il tuo ritorno sul capitale dipendente in base sui pagamenti futuri.

Allo stesso modo, questo può identificare il momento di vendere un titolo quando è sopravvalutato o che loro dividendi non offre un tasso minimo di attrattiva sul capitale investito (Gitman, 2001b).

In questo contesto, l'obiettivo di questa ricerca era di identificare fattori significativi per l'elevazione dei prezzi delle azioni, utilizzando il metodo Taguchi, come uno strumento per il processo decisionale dei acquisti, innovativi in questo settore.

2. Fondamento teorico

Il mercato azionario brasiliano: tipi di analisi

Così, come in finanza aziendale se calcola la liquidità di un'azienda, definita come la capacità di tempo, l'azienda ha di ricevere denaro e pagare i suoi debiti, utilizzando il proprio patrimonio. Nel mercato azionario, la liquidità di un'azione è definita dalla facilità di trasformare un'azione sul denaro, vendendo questo al mercato in qualsiasi momento. Questo fattore è importante per gli investitori e le imprese pubbliche. Liquidità può fare investimento più attraenti a breve termine, perché, se l'investimento diventa poco attraente per l'investitore o questo ha bisogno di soldi per altri scopi, egli sarà facilitare fuori dell'investimento e ricevere i vostri soldi (GITMAN, 2001b).

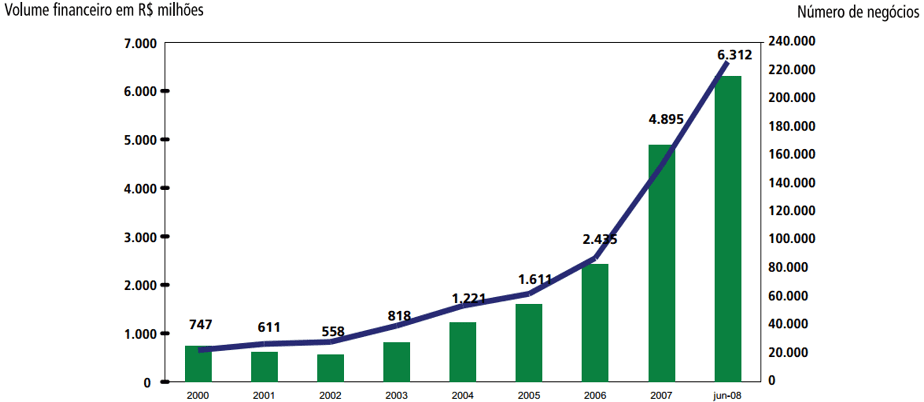

Il grafico in figura 1 (periodo 2000 fino al 2008), Mostra una crescita importante per quanto riguarda il volume delle negoziazioni effettuate il Bovespa. Il volume è la rappresentazione della quantità di trattative effettuate durante il periodo, il volume di valuta o numero di mestieri.

Durante l'anno 2011, il volume ha continuato a crescere, confermando il trend rialzista, nonostante le fluttuazioni durante il periodo. Queste fluttuazioni possono essere evidenziate dall'istruzione di Piazza (2009). Questo autore parla il comportamento degli investitori. Molti di loro entrano il sacchetto al momento la storia superiore, impostata il punto più alto che il valore di un indice o azione è arrivato, in relazione a tutti i periodi precedenti.

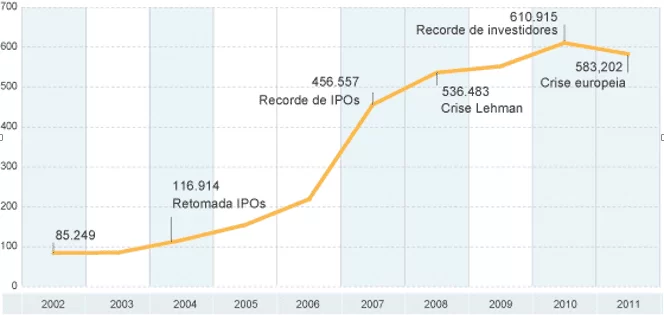

Nella figura 2, può essere visto la rappresentazione dell'evoluzione del numero di investitori (privati) dal 2002 al 2011. Questo periodo fu segnato da fatti rilevanti del tempo, quando, nel 2004 c'è stato un miglioramento della domanda da aziende di IPO; nel 2007 1 record per IPO (Initial Public Offering) e l'anno 2008 contrassegnato dal fallimento della banca Lehman Brothers. Tuttavia, è rimasto il record di crescita per gli investitori nel 2010 e, poco dopo, il tempo della crisi europea, tuttavia, ha già eseguito circa 600% crescita dal 2002.

Attualmente, non esiste un numero Pro capito molto più elevato nel mercato azionario, che singolarmente decisioni circa i loro investimenti al fine di realizzare un profitto, che di conseguenza rende il mercato più "liquido". Con una maggiore partecipazione, questi investitori ora collaborano fortemente il volume aumentato di negoziati.

Gli studi sono stati sviluppati per comprendere la "testa dell'investitore", come lo spieghi Mello (2012), che cercano di analizzare circa il profilo comune tra gli investitori. La stragrande maggioranza degli individui ottiene nel mercato azionario in cerca di guadagni veloci e grandi, che comunemente agisce senza una preventiva conoscenza necessaria per affrontare i rischi. Queste persone agiscono come stanno facendo nel mercato del gioco d'azzardo, salendo a livelli che non sarebbe agire razionalmente. Si ritiene che la maggior parte dei volumi scambiati sono i volumi di movimenti speculativi e irrazionali, chiamati movimento della mandria.

Di fronte con la possibilità di fare investimento, è necessario analizzare la fattibilità e il rendimento atteso. Per effettuare questa operazione, esaminare i rendiconti finanziari delle aziende è fondamentale.

Per Padoveze (2012a), i bilanci sono parte della contabilità tradizionale, che è diventato obbligatorio in Brasile per tutte le società per azioni ed esteso alle altre società, creando dimostrazioni di standard internazionali contabilità, dove un appiattimento delle informazioni finanziarie.

Gitman (2001a), afferma che l'analisi del bilancio di esercizio può essere fatto in due modi: "analisi trasversale, comporta il confronto degli indici finanziari delle aziende differenti in un singolo punto nel tempo." Ancora l'autore elenca questo tipo di analisi come un benchmarking e sostiene che questo tipo di analisi è diventato molto popolare tra gli investitori, che cercano di identificare le deviazioni dalla media delle aziende del settore.

D'altra parte, "analisi di serie temporali e valuta le prestazioni nel tempo." In questo tipo di analisi è soggetto al passato dell'azienda e rispetto con il tuo dono, arrivando a conclusioni circa l'evoluzione della società, nonché l'identificazione dei sintomi di possibili problemi nello stesso (Gitman, 2001a).

Padoveze (2010 p. 50), "il punto più importante di analisi è la necessità del saldo positivo del flusso di cassa operativo, dal momento che il tuo allenatore principale è l'utile operativo". A tal fine, il profitto è uno dei fattori che gli investitori dovrebbero prendere in considerazione, perché, secondo l'autore dalla gestione reddituale può verificare l'efficacia dell'azienda.

Utilizzando un'analisi fondamentale, il razionale, considerato dal punto di vista dell'ipotesi di mercato efficiente (EMH), Gitman (2001a) sottolinea inoltre l'importanza di analizzare il rapporto p/e (prezzo per azione/utile per azione) di una ditta. Secondo questo autore, il P/L è di dividere il prezzo di chiusura dell'azione, per il profitto annuo dell'azienda. Quindi, se è possibile calcolare quanto tempo questa azienda ha investito capitale torna agli azionisti, considerando un reddito annuo costante. E ancora, con questo indice è possibile ottenere un risultato di mensurador, quanto gli azionisti sono disposti a pagare per ogni reale dell'azienda genera profitto, raggiungendo la seguente conclusione, vale a dire, che il P/L aumentare, nella misura di fiducia degli investitori nei confronti della società e se il p/e è giù significa che gli investitori sono con bassa aspettativa di ritorno da questa società.

Tuttavia, ci sono molti altri modi per analizzare un'azione, come nel caso di analisi grafica, che è stato ampiamente usato da molti investitori, e che non ha disturbato a guardare i numeri e i fondamentalisti cercano di tradurre le forme grafiche in sonde di futuro comportamento di informazioni del mercato. Già, il modello di reddito variabile del mercato azionario si risveglia l'interesse degli investitori, che sulle possibilità di profitti con il ritorno sull'investimento, le società associazione per ottenere parte del profitto sulle entrate. Ancora, speculazione, che mira al cambiamento dei prezzi azionari, in caso contrario viene utilizzato nel mercato da parte degli investitori.

Per sapere quale società a investire e a che ora di investire, non è possibile contare sulla fortuna; nel processo decisionale può essere utilizzato varie tecniche per assistere l'investitore. Una delle tecniche utilizzate per analizzare un acquisto o vendita, il mercato segue due percorsi principali, cioè gli investitori optano per l'analisi fondamentale, o optano per l'analisi tecnica e possono anche trovare gli investitori che utilizzano il due modo isolato, ma complemento (Santi. 2012).

La cosiddetta teoria di Dow, sono descritte tre tendenze. Queste tendenze sono impostate secondo il vostro tempo e la direzione. Il trend primario, il tempo può durare mesi o addirittura anni, disegnando un alto o basso, a seconda della direzione in cui il prezzo è oscillante. Il secondario o intermedio, sono tendenze causati da deviazioni dal prezzo per periodi più piccoli, che possono durare per settimane o addirittura mesi. Infine, la tendenza terziaria è preso da una riflessione di fluttuazioni di prezzo piccolo, in un breve lasso di tempo, giorni o settimane, questa tendenza è solitamente eliminata per le correzioni di mercato che vengono presto in una direzione opposta in sequenza (KANE; MARCUS; BODIE, 2005).

Secondo Rocha (2012b), maggior parte degli investitori preferisce l'analisi grafica, perché permette di fare brevi spazi di analisi dei tempi, fornendo più opportunità di analisi fondamentale, analisi dei periodi caratteristici. Mentre l'analisi grafica consente di analizzare ogni minuto di trading; d'altra parte, attraverso l'analisi fondamentale, il periodo più breve consentito nell'analisi è di un quarto, che sono i periodi in cui le compagnie rivelano loro bilanci. Roccia (2012b), spiega anche che il fatto che la maggior parte delle persone usano l'analisi grafica grazie a una funzionalità del mercato azionario brasiliano, cioè, comprendono un grande numero di giovani.

Oltre a queste indicazioni, il volume di Lunz (2013), quando è grande, Mostra che vi è coinvolgimento attivo degli investitori, così come un impegno emotivo degli azionisti. Tuttavia, se c'è un basso volume, questo può rappresentare un a basso interesse di questi elementi. Ma, l'autore sottolinea che il volume deve essere preso in considerazione per un'analisi grafica. Il fatturato è anche uno dei principali requisiti per un'azione di partecipare, la composizione del portafoglio teorico Indice Bovespa. Secondo Bolsa de Valores de São Paulo (2013), le aziende che compongono l'indice "deve presentare la partecipazione, in termini di volume, superiore a 0,1% del totale."

Fonseca (2009, p. 123) "l'indice Bovespa è il più importante indicatore delle prestazioni del prezzo dell'azione di azioni negoziate nel mercato brasiliano."

Secondo Rassier e Hilgert (2012, p. 79), "indici azionari servono da riferimento (benchmark) per misurare il particolare mercato." Con loro si può ottenere una dimostrazione dei cambiamenti nei prezzi di mercato, valutare la performance del portafoglio e li utilizza come base per i negoziati futuri del mercato.

Un'altra ipotesi è che gli investitori calcolano il rischio-rendimento di un titolo particolare. In questo approccio l'investitore cerca di sapere ciò che il vostro interfaccia attiva e sapere che la deviazione standard per la media del mercato, arrivando a un beta (ß), che mostra la volatilità della carta. In questo caso i ruoli che si muovono più di IBOVESPA sono più rischiosi di quelli che si muovono più piccoli (campi, WODEWOTZKI e JACOBINI, 2011).

Con un diverso Mostra dell'analisi grafica, intorno al 1925 i primi studi di analisi fondamentale. Questo metodo supporta la vista che il prezzo dei beni non dipendono dal fattore di mercato puramente speculative. Iniziato, da allora, l'idea dell'analisi degli utili futuri, contraddicendo il pensiero al momento quel passato profitti sufficienti per prezzo i beni. Varie teorie all'interno l'analisi fondamentale sono state sviluppate per il valore intrinseco dell'azione. Da allora, ho usato bilanci comparativi delle aziende, analisi dei loro risultati e fare proiezioni future, per poi, scoprire il vostro potenziale di vera crescita, lasciando questi principi per prezzo di un'azione, la prime caratteristiche di analisi fondamentale (TOSTES, 2007).

In entrambe le analisi, resta inteso che lo scopo dell'investitore è farti colpire nella scelta di un investimento che ti porterà profitti. Alcuni investitori hanno anche il confronto di come l'azienda genera profitto in cima il patrimonio netto. A Gitman (2001a, p. 142), questo tipo di analisi è conosciuto come ROE (Return On Equity) e, in generale, il più grande meglio è. Questo autore dice ancora che al fine di valutare il tasso di ritorno, uno deve confrontare facendo un'analisi trasversale e serie temporali. Per calcolare il ROE deve dividere il reddito netto di patrimonio netto.

Fare un'analisi temporale di ROE, secondo Kane, Marcus e Bodie (2005, p. 207), se il ROE è in declino, si giunge alla conclusione che i nuovi investimenti che la società sta facendo, stanno offrendo un ritorno più piccolo, incorniciano questa informazione come un aspetto negativo per gli investitori, poiché si aspetta che un ritorno di espandere o almeno rimanere stabile.

Analizzare il fondamento della società è molto importante per gli investitori. Sì, a volte che il mercato compie movimenti di irrazionalità, i numeri dell'azienda giustificherà la posizione di investimento; godendo i movimenti della maggior parte degli investitori per contrastare il movimento e identificare opportunità (SANTOS, 2012).

3. Metodi e tecniche della ricerca

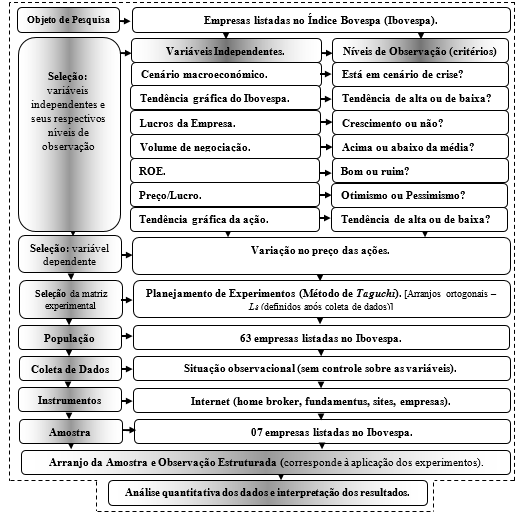

Utilizzando il metodo di Taguchi (/ inferenziale statistici) per identificare l'influenza di alcuni fattori sulla variazione dei prezzi delle azioni. Nella figura 3 c'è una rappresentazione della struttura metodologica dell'indagine.

Le variabili studiate e dei rispettivi livelli di controllo sono stati, tra gli altri: andamento grafico Ibovespa (alta o bassa); volume di trading (sopra o sotto la media); aspettativa del profitto (ottimistico o pessimistico) e andamento grafico di azione (alta o bassa). In una situazione d'osservazione, vale a dire senza controllo sopra le variabili sono state analizzate le inferenze di queste variabili su una variabile dipendente: prezzo delle azioni. La popolazione è costituita da 63 aziende elencate nella BOVESPA e i dati sono stati raccolti in fonti secondarie, via internet: home broker, fundamentus e altri siti specializzati.

3.1. Selezione di variabili indipendenti e i rispettivi livelli di osservazione

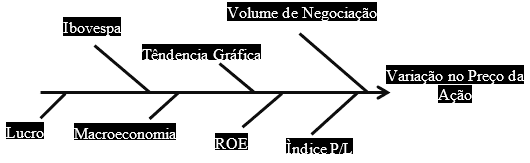

Base allo scopo della ricerca sono stati delimitati i fattori studiati, riferendosi alle principali fonti di variazione del prezzo delle azioni, basate sul comportamento degli investitori, di fronte i possibili elementi rilevanti per il processo decisionale. Dalla ricerca di letteratura, abbiamo selezionato sette fattori influenti sulla variazione dei prezzi di magazzino. La figura 4 Mostra le variabili indipendenti.

Le variabili indipendenti sono state introdotte intenzionalmente alla ricerca, con lo scopo di verificare che le relazioni tra le loro variazioni e il comportamento di altre variabili corrispondono a che la condizione descritta come l'obiettivo della ricerca. In questo caso, il fuoco era sulla generalizzazione delle risposte, cioè, i ricercatori sono interessati a vasta convalida delle conclusioni trovato.

Questa possibilità di generalizzazione diventa, comunque, il grande vantaggio di questo approccio, offrendo un livello elevato di credibilità per l'indagine, che mira a identificare quali fattori, gli investitori nel mercato azionario del Brasile dovrebbero prestare attenzione di negoziare un'azione, sulla base dei dati attuali e storici.

Per influenzare le variabili o fattori di influenza, secondo la situazione di ciascun fattore durante il periodo di analisi, questi sono stati classificati in livelli di osservazione alti (livello 1) e bassa (livello 2), come mostrato nella teoria di Taguchi (1987).

La tabella 1 presenta le variabili indipendenti, i criteri descrittivi adottati per la determinazione dei livelli di controllo (nota) e i livelli di controllo.

Tabella 1-indipendente variabili e livelli di controllo (socio-economica).

| Variabili indipendenti. | Descrittivi criteri adottati per la determinazione dei livelli di controllo delle variabili indipendenti. | Livelli di controllo. | ||

| Bassa (1). | Alta (2). | |||

| Il | Scenario macroeconomico. | È in tempo di crisi? | Sì. | Non. |

| (B) | Andamento grafico Ibovespa. | Trend rialzista? | Sì. | Non. |

| (C) | Profitto dell'azienda. | Sono in crescita? | Sì. | Non. |

| (D) | Volume d'affari. | Sei sopra la media? | Sì. | Non. |

| E | ROI. | È buono? | Sì. | Non. |

| (F) | Prezzo/utili. | P/L offre ottimismo? | Sì. | Non. |

| G | Andamento grafico. | È alto? | Sì. | Non. |

Fonte: autori.

I livelli di osservazione servita per verificare se le risposte sono colpite dal cambiamento del livello in fattori (Barros Neto; Scarmínio; Bruns, 2007). Tecniche statistiche sono state utilizzate per calcolare gli effetti di fattori sulle medie delle risposte, i valori 1 e 2 vengono inseriti come rappresentanti dei livelli di osservazione alto e basso, rispettivamente.

3.2. Variabile dipendente

Le variabili dipendenti sono quelli il cui comportamento si desidera verificare alla luce le oscillazioni delle variabili indipendenti, vale a dire essi corrispondono a ciò che si vuole di conseguenza. Ross (1991); Barros Neto, Scarmínio e Bruns (2007) le risposte rappresentano l'uscita di un sistema che sarà oggetto di specifiche condizioni e osservazioni che possono o non possono essere influenzate da modifiche risultanti nei fattori o variabili dipendenti.

In questa ricerca, la variabile dipendente (risposta) è la fluttuazione del prezzo dell'azione in esame. Per trovare la corrispondente variazione di prezzo, tutti i fattori devono essere nei loro rispettivi livelli secondo la matrice ortogonale di Taguchi.

3.3. Matrice sperimentale: il metodo di Taguchi (arrangiamenti di ortogonali)

Per la composizione della matrice sperimentale, selezionati tra le varie tecniche del metodo di Taguchi, pianificazione, sperimentale, attraverso sue matrici ortogonali.

Modalità ortogonale di Taguchi, ogni livello di una colonna combina con gli altri livelli delle altre colonne, cioè non ci sono prove in tutte le possibili combinazioni.

Secondo Barros Neto; Scarmínio; Bruns (2007), questi tipi di studi sulla pianificazione ortogonale multivariata massimizza le probabilità di successo dei ricercatori, soprattutto se paragonato ai metodi tradizionali varia uni. Quadro 2 è stato stabilito attraverso modalità ortogonale che, per il vostro tempo, sono rappresentati da fattoriali frazionari di matrici che trasportano un confronto equivalente e regolare i livelli di qualsiasi fattore o interazione di fattori. Queste matrici di tutte le colonne possono essere valutate indipendentemente. L'interazione tra fattori è l'effetto sinergico di due o più fattori in un esperimento fattoriale, dove l'effetto di un fattore dipende da un altro fattore (ROSS, 1991).

In pratica, la matrice sperimentale è stato selezionato solo dopo la raccolta dei dati, perché le circostanze temporali di questa ricerca inducono una ricerca sintetizzata, una volta, osservazione e analisi su tutti i fattori selezionati richiederebbe un periodo di tempo non compatibile con disponibili per la ricerca.

Tabella 2 – matrice di Taguchi L8.

| Commenti | Fattori e livelli | ||||||

| Il | (B) | (C) | (D) | E | (F) | G | |

| 01 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 02 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| 03 | 1 | 2 | 2 | 1 | 1 | 2 | 2 |

| 04 | 1 | 2 | 2 | 2 | 2 | 1 | 1 |

| 05 | 2 | 1 | 2 | 1 | 2 | 1 | 2 |

| 06 | 2 | 1 | 2 | 2 | 1 | 2 | 1 |

| 07 | 2 | 2 | 1 | 1 | 2 | 2 | 1 |

| 08 | 2 | 2 | 1 | 2 | 1 | 1 | 2 |

Fonte: adattato da Ross (1991); Montgomery (2009) e Barros Neto, Scarmínio, Bruns (2007).

La tabella 2 Mostra un array di Taguchi L8 quali caratteristiche otto esperimenti o osservazioni distinte sette fattori, livelli di controllo o osservazione. Essenzialmente, la matrice sperimentale è stata utilizzata come un modello di riferimento per trovare tra i dati raccolti un campionamento probabilistico di parte.

3.4. Popolazione e campione

Sono stati usati per le osservazioni, solo le aziende che hanno esibito i comportamenti da una combinazione di livelli di fattori/osservazione che ha mostrato la somiglianza ai requisiti specificati dalla matrice ortogonale L8 di Taguchi, illustrato nella tabella 2.

Come le tecniche statistiche, ridotto l'universo di ricerca (popolazione) a un campione, senza compromettere il risultato finale. La popolazione di questa ricerca è costituita da 63 aziende che compongono l'indice Bovespa nel settembre 2012.

Questo campione è stato suddiviso da segmenti seguendo i criteri di diversificazione consigliato e utilizzato da società di intermediazione, che ha provocato i seguenti settori: consumo; petrolio e gas; materiali di base; edilizia e dei trasporti; telefonia; programmi di utilità pubblici e finanziari.

Ciascuno dei settori ha ricevuto un'azienda per rappresentarlo nella ricerca. La scelta di ciascun settore è stata effettuata dal criterio di maggior peso in Ibovespa. L'azienda che ha mostrato la partecipazione più alta nell'indice, una delle aziende del settore è stata parte della ricerca, che ha provocato la selezione di 7 aziende.

Per non infliggere qualsiasi standard etici o danneggiare le aziende, è stato conservato il nome di questi, sostituiti dai codici: E1, E2, E3, E4, E5, E6 ed E7 e loro rispettivi settori. Questi includono un campione dell'11,11% della popolazione.

3.5. Raccolta dei dati

Dovuto le circostanze di questa ricerca, il modulo di raccolta dati che si è presentata era la più appropriata d'osservazione, che ha reso possibile per i valori delle variabili sono stati osservati, senza qualsiasi di queste variabili erano sotto il controllo del ricercatore.

La raccolta dei dati era limitata al periodo da gennaio 2005 a dicembre 2012, salvo i casi in cui essi tempo analisi serie, dove il periodo 2004 servì come base per il confronto con l'anno successivo. Nel caso di società "E6", i dati sono stati raccolti dal 2008, da tale data che la società ha iniziato ad operare presso Bovespa. La tabella 1 presenta l'origine e criteri (periodi) utilizzati per la raccolta dati secondario.

Tabella 1-origine e raccolta dati i criteri dei fattori.

| Periodo | Fonte | ||

| 1 | Istruzione di risultati (DRE). | Trimestrali. | Fundamentus/azienda. |

| 2 | Return On Equity (ROE). | Annuale. | Fundamentus/azienda. |

| 3 | Stato patrimoniale. | Trimestrali. | Bovespa/azienda. |

| 4 | Volume di trading. | Mensile. | Apligraf. |

| 5 | Situazione economica congiunturale. | Mensile. | Bibliografia. |

| 6 | Andamento grafico. | Mensile. | Apligraf. |

| 7 | Patrimoniale e la tua fascia di prezzo. | Mensile. | Apligraf. |

Fonte: autori.

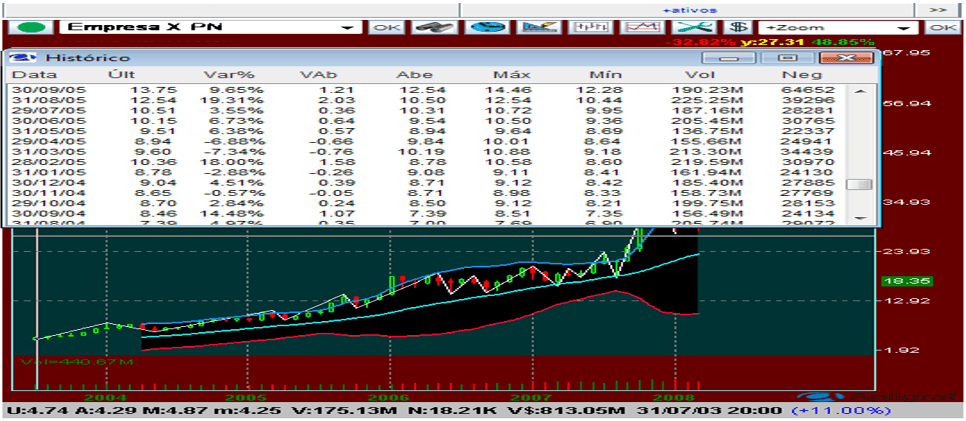

I dati, 4, 6 e 7 sono stati sintetizzati e rimosso apligraf piattaforma, che fornisce informazioni affidabili, quali altre piattaforme di intermediazione. La figura 5 Mostra la piattaforma grafica apligraf e la finestra dati storici.

I dati di 1, 2 e 3 sono stati ottenuti attraverso il sito Fundamentus, sito Web di Bovespa e il sito dell'azienda in analisi

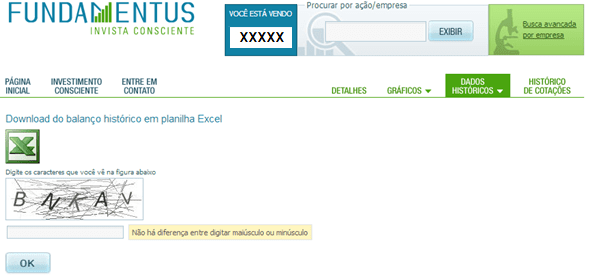

A causa della legge di Corporation, società quotate in borsa sono obbligate a divulgare i loro bilanci. Figura 6 Mostra la schermata della pagina del sito Fundamentus, attraverso il quale è possibile scaricare rendiconto della storia aziende.

L'analisi della situazione di analisi "scenario macroeconomico" è stato effettuato sulla ricerca di letteratura di base al fine di identificare se il periodo selezionato per la raccolta di dati, il fattore fosse in crisi (livello 1) o non (livello 2).

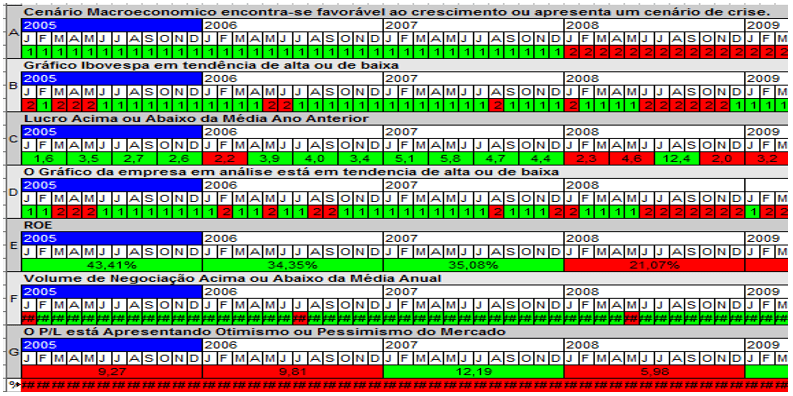

Tutti i dati e le informazioni raccolte sono stati organizzati in una tabella, al fine di identificare le righe della matrice ortogonale di Taguchi, che corrispondono agli esperimenti, in questo caso, i commenti. Come illustrato nella figura 7, per ognuno identificato fattore l'anno, mese e il livello di questo periodo. In alcuni casi ad esempio ROE, fattore è stato disposto il valore di questa, tuttavia, prevale il colore della cella, dove il colore verde rappresenta il livello 1 e livello 2 colore rosso. Nell'ultima riga sono stati messi il cambiamento del prezzo delle azioni, mese per mese.

4. Risultati e analisi dei dati

I dati di esempio sono stati elaborati seguendo i concetti e le tecniche di Taguchi e la logica di una matrice L8. Pertanto, i dati sono stati trattati quantitativamente, attraverso procedure statistiche inferenciais.

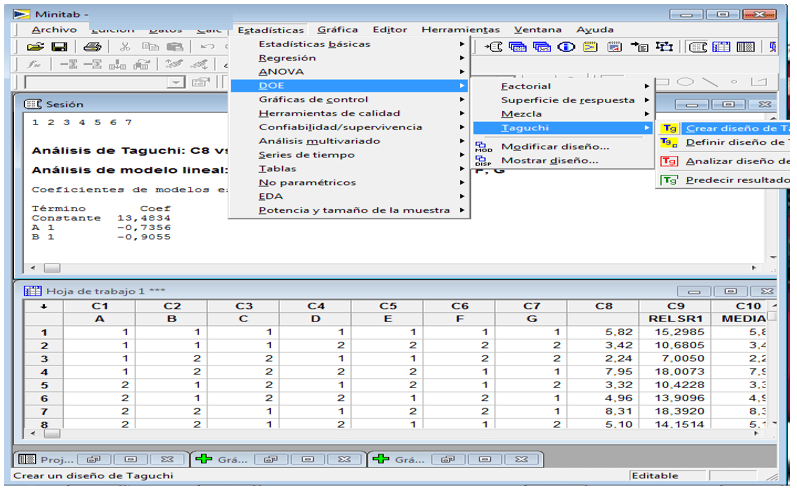

È stato usato, all'interno del gruppo di test statistici parametrici, analisi della varianza (ANOVA) per osservare se esisteva, nella distribuzione normale delle variabili, differenze significative tra le medie e, inoltre, se le variabili di input esercitata significato le variabili di output. L'elaborazione di dati di esempio è stato fatto per mezzo di versione del software MINITAB 15, illustrata nella figura 8.

Secondo Tahara (2012), se i calcoli necessari per giungere a conclusioni, le statistiche sono stati effettuati manualmente, potrebbe rendere impossibile una ricerca, ma oggi possiamo contare su risorse del computer. Tra queste caratteristiche è il software Minitab, che riduce significativamente il tempo di elaborazione dei dati, tra i numerosi vantaggi, può fornire le risposte così come generare grafici per l'analisi delle risposte.

Un'altra funzionalità di Minitab è la possibilità di eseguire l'ANOVA, che è uno strumento di decisione statisticamente formulato, che prende in considerazione la variazione per rilevare eventuali differenze nelle serie di dati di performance media che hanno alcune struttura. L'analisi della varianza di un modello, inizia con la decomposizione algebrica delle deviazioni delle risposte osservate in relazione alla risposta media globale (ROSS, 1991; Barros Neto; Scarmínio; Bruns, 2007).

Le risposte generate da Minitab 15, erano organizzati in tabelle e grafici. L'analisi contiene: tabella con il calcolo dell'impatto dei fattori di risposta medie, i principali effetti dei fattori circa le medie della risposta e analisi della varianza (ANOVA) sulle medie della risposta del grafico.

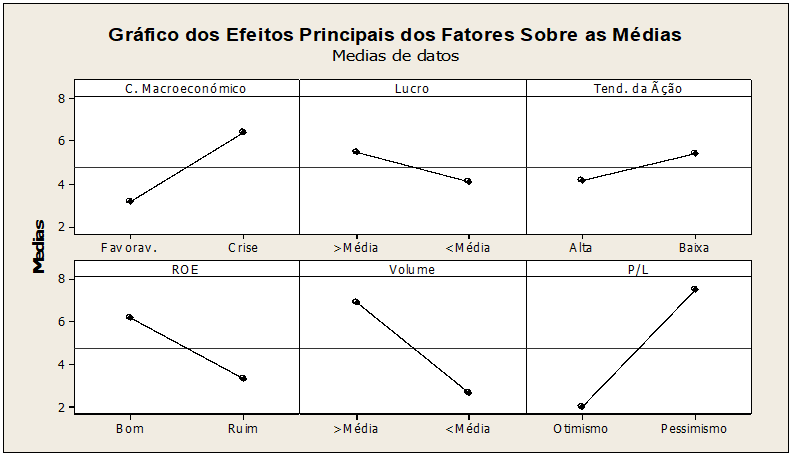

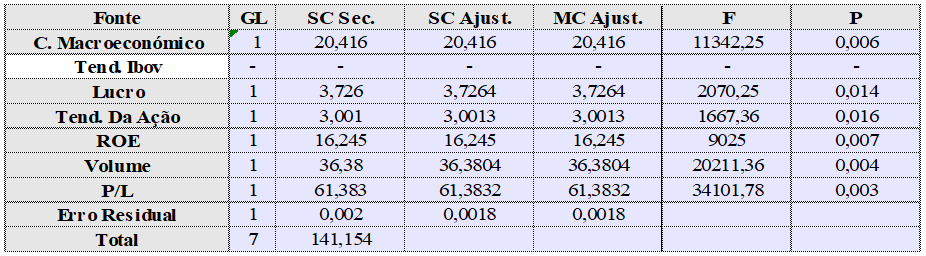

Nella tabella 2 sono le informazioni del cambiamento (delta) tra il livello 1 e livello 2 di ciascun fattore e sulla linea di sotto, la classificazione dei fattori secondo la vostra influenza, essendo il valore 1, il fattore che ha avuto la maggiore influenza e il valore 7 , il meno influenza tra i fattori analizzati. Di conseguenza, per effettuare la prova eliminata dall'ordinamento dell'influenza più piccolo fattore, per eseguire l'ANOVA, dove Minitab 15 genera il grafico dei fattori di influenza. Il grafico 1 Mostra la scala in cui i fattori che hanno influenzati in base alla tabella precedente e nel quale ogni livello dei 6 fattori, avevano un significato maggiore.

Dopo che il grafico presenta il tavolo 3 con il risultato delle osservazioni, eliminando l'influenza del fattore più piccolo, questo è senza valori corrispondenti. In questa tabella si può osservare la colonna "P", vale a dire, il livello di significatività di ogni fattore, di essere accettati per il processo studiato, fattori con livello di confidenza tra 95% al 100%, quindi solo coloro che hanno il valore di "P" minore o uguale a 0,05.

Grafico 1 Mostra, le condizioni in cui si è verificato la massimizzazione del prezzo delle azioni, vale a dire: in tempi di crisi; Quando i profitti sono stati sopra la media; Quando il grafico dell'azione è in ribasso; Quando il ROE è buono; Quando c'è un elevato volume e il mercato è pessimista. Questa è la migliore combinazione di risposta di E1.

Nella tabella 3, i valori di "P" uguali o minore di 0,05 rappresentano fattori significativi per la massimizzazione della risposta studiata (variazione del prezzo della quota). Nel caso di E1, si è concluso che tutti i fattori sono significativi, ognuno nel vostro rispettivo livello, secondo la tabella. Questa è stata l'unica azienda che ha mostrato il significato dei fattori, pertanto, che l'altro non ha mostrato nessun conclusioni soddisfacenti livelli di significatività, con affidabile indice uguale o superiore al 95% sui risultati.

Per E1, il p/e è fattore influente il livello 2 con fiducia 99,7%, essendo il fattore più affidabile per la risposta e la meno fiducia, tuttavia, è la tendenza dell'azione, con il 98,4%, quando c'è la tendenza al ribasso.

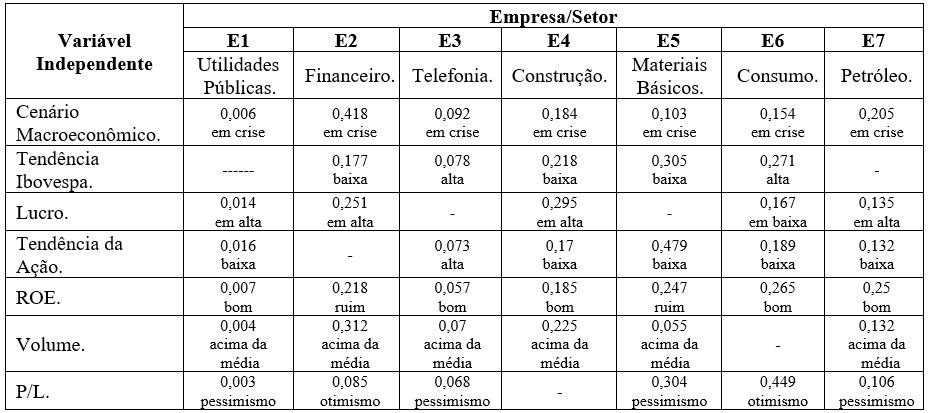

Procedimenti statistici impiegati per l'osservazione di inferenze sui fattori E1, inoltre sono state applicate all'analisi dei fattori selezionati da altra società studiato (E2 a E7). Al fine di sintetizzare questo articolo, le altre risposte sono stati cancellati del testo. Già, l'organizzazione della discussione dei risultati è stata fondata dall'evidenza nel set di tutte le risposte studiato (tabella 4).

Nell'analisi di dati di E2, anche se i fattori hanno influenza sul prezzo dell'azione, nessuno di loro ha presentato un livello soddisfacente di fiducia nelle risposte. In questo caso il fattore più influente, era ancora il P/L, con fiducia 91,5%, essendo influente nel 1 livello, già poco influente era la fiducia di 58,2% di scenario macroeconomico.

Per l'azienda E3 il fattore più influente è diventato il volume di trading, essendo influente in risposta quando sei al livello 1, sopra la media, ma con nessun livello di confidenza soddisfacente del 93% di confidenza. La più vicina la risposta è stata la bottarga con livello di confidenza 1 94,3%. Le altre aziende seguano lo stesso ragionamento, trovando più grandi discussioni nell'argomento successivo della ricerca.

Considerazioni finali

Uno dei risultati della ricerca che ci sono stati alcuni fattori più influenti e alcuni sistematici, sui risultati, essere evidenziato dal soggiorno in evidenza tra gli altri fattori studiati. Qui verranno esaminati i fattori che cercano il loro acquisto in diverse aziende. L'ordine dei fattori di influenza.

Come Rock (2012c), il rapporto p/e è il più ampiamente usato nell'analisi fondamentale. In un ordinamento, tra le aziende studiato, questo fattore si rivela nei risultati come il fattore più influente nella variazione di prezzo.

Anche se importante per lo studio fondamentale, tra i fattori analizzati, profitto isolato ha avuto l'influenza almeno il prezzo delle azioni, ma il profitto quando combinato con il prezzo delle azioni, (P/L) e capitale proprio (ROE), ha introdotto una maggiore influenza, che indica che gli investitori sono più interessati a come questo profitto generando e ciò che il suo destino.

Anche se solo una società hanno generato le risposte con livello di confidenza soddisfacente per il metodo, può essere considerato affidabile media delle risposte, la fiducia di più alta volume nelle risposte, con 88.60%.

Secondo l'osservato in grafici e tabelle di risposta, le aziende hanno dovuto fattore sistemico nei livelli 1 e 2. Questo indica che c'è un senso nel mercato dove la maggioranza condivide la stessa opinione. Per tutte le aziende ha notato che il "Volume", presentato all'influenza di livello 1, ovvero, per massimizzare il prezzo, volume di scambio dovrebbe essere sopra la media. Questo fatto può dare che la domanda sia maggiore dell'offerta, che riflette una maggiore interesse degli investitori di acquisto di azioni, che conseguentemente causerà un aumento nel prezzo delle azioni.

Il fattore "Scenario macroeconomico" presentato a tutte le società, 2-livello influenza, segnalazione che uno scenario di crisi è già un fattore sistemico per massimizzare il prezzo delle azioni. Per Piazza (2009), molti investitori dal mercato azionario in un momento quando essi debbono entrare, può dare, perché la crisi è una cosa negativa per l'economia e cittadini in generale. Ma questo scenario appare come un'opportunità, che può dare il fatto che aziende con robusto amministrazione vengono fuori meglio in tempi di crisi.

Da un conpecção generico, si può concludere che, a causa della crisi economica del 2008, aziende in public utilities settore (elettricità, gas naturale e acqua) è diventato più volatile fattori influenze (studiate in questa ricerca) in relazione alle variazioni di prezzo delle azioni.

Dedotto in questa ricerca che fra i fattori studiati, i fondamentalisti hanno mostrato una maggiore influenza nel mercato brasiliano, che denota forza e investitori meno speculativi. Se la società di intermediazione titoli prevede che ai loro clienti di ottenere i guadagni operativi in questo mercato, forniscono in modo tempestivo le informazioni corrette sui fattori più influenti nel prezzo delle azioni.

Nel mercato azionario dovrebbe dominare il metodo che soddisfa le aspettative della maggior parte degli investitori. È come tutti gli investitori sapevano che, quando c'è uno scenario di crisi, quindi, è il momento migliore per comprare azioni, perché il prezzo aumenterà. Tuttavia, in questi casi, se molti investitori comprano azioni, domanda sarebbe superiore all'offerta, che porterebbe ad un aumento del prezzo, rendendo questa affermazione vera, nella misura in cui le persone non usano più queste informazioni. La metodologia di questo studio proposto una vista dall'alto del mercato azionario, non sminuire qualsiasi teoria esistente e può essere collocato in futuro studi, qualsiasi istruzione che può essere osservato a diversi livelli di influenza, tra cui mettere le teorie differenti, rendendo le interazioni tra fattori e analizzare l'efficacia di entrambi nello stesso studio, facendo loro risultati comparativi.

RIFERIMENTI

BARROS NETO, B.; SCARMÍNIO, I. S.; BRUNS, r. e. come fare esperimenti: ricerca e sviluppo scientifici e industriali. Campinas: Universidade Estadual de Campinas, 2007. 480p.

BLANCO, S. La borsa per le donne: l'esperienza di un club di investimento azionario. 1. Ed. Rio de Janeiro: Elsevier editore, 2008. 154 p.

BOLSA DE VALORES DE SÃO PAULO. BOVESPA. Consiglio d'amministrazione Bsm. Che cosa è il Ibovespa. Disponibile a: <http: www.bmfbovespa.com.br/indices/download/ibovespa.pdf="">.</http:> Accesso a: 21 mar. 2013.

CAMPI, R. C.; WODEWOTZKI, M. L. L.; JACOBINI, progetto di modellazione matematica di r.: progetto 1: statistiche, il mercato dei capitali e la responsabilità sociale. In: _ _ _ _ _ _. Statistiche di formazione: teoria e pratica in ambienti di modellazione matematica. São Paulo: Autentico, 2011. Cap. 3, p. 65-124. (Tendenze collezione in didattica della matematica).

SECURITIES AND EXCHANGE COMMISSION. Portale di investitore. Disponibile a: <http: www.cvm.gov.br/menu/investidor/portais/investidor.html="">acceduto a sopra: 10 ottobre 2012.</http:>

FONSECA, j. w. f. il mercato azionario e il mercato azionario: indici di borsa: cosa sono e quali sono gli indici principali. In: FONSECA, José Wladimir Freitas. Mercato dei capitali. Curitiba: Iesde, 2009. Cap. 6, p. 111-130.

FUNDAMENTUS. Invista cosciente. Disponibile in: < http://www.fundamentus.com.br/=""> </>. Accesso a: 03 gen. 2013.

GITMAN, analisi di bilancio L. J. Financial. In: Lawrence J. Gitman, autore. Principi di gestione finanziaria è essenziale. Traduzione di Jorge Ritter. Porto Alegre: Editora Bookman, 2001a. Traduzione di: principi di finanza gestionale: breve. p. 128-159.

____________. Rischio e ritorno. In: Lawrence J. Gitman, autore. Principi di gestione finanziaria è essenziale. Traduzione di Jorge Ritter. Porto Alegre: Editora Bookman, 2001b. Traduzione di: principi di finanza gestionale: breve. p. 234-361.

KANE, A.; MARCUS, A.; BODIE, Z. In: Alex Kane; Marcus Alan; Zvi Bodie, autori. Fondamenti di investimenti. Traduzione di Artimed. Porto Alegre: Editora Bookman, 2005. Traduzione di Essentials degli investimenti. p. 432-456.

LUNZ, corso di r. a. m. analisi di scorta tecnica. Disponibile a: <http: www.ebah.com.br/content/abaaabmoyad/curso-analise-tecnica-acoes="">.</http:> Accesso a: 20 mar. 2013.

MELLO, V. R. La testa dell'investitore. 2012 Conferenza tenuto presso l'evento Expomoney, ha tenuto a Transamérica Expo Center, AV Dr. Mario Villas Boas Rodrigues, São Paulo, il 22 settembre. 2012.

MONTGOMERY, d. c. Introduzione al controllo statistico della qualità. Rio de Janeiro: LTC, 2009.

MYCAP. Apligraf Home Broker piattaforma. Disponibile a: <www.mycap.com.br>.</www.mycap.com.br> Accesso a: 05 gen. 2013.

PADOVEZE, L. C. Managerial Accounting. Porto Alegre: Iesde, 2010. 376 p.

_ _ _ _ _ _, Managerial accounting, introduzione alla contabilità di gestione. In: Contabilità manageriale. Curitiba. Editore IESDE, 2012. p. 11-36.

PIAZZA, c. m., Benvenuti al mercato azionario. 8 ed. São Paulo: Nuovo concetto Editora, 2009, 200 p.

Pinto e Bovespa rivede obiettivo 5 milioni… gli investitori per il 2018. Disponibile a: <http: economia.terra.com.br/noticias/noticia.aspx?idnoticia="201108101329RTR_1312981933nE5E7GK022">, 2008.</http:> Accesso a: 20 insieme. 2012.

RASSIER, L. H.; HILGERT, s. p. formazione di stock prezzo, Home Broker e rischio: indici azionari. In: _ _ _ _ _ _. Scopri come investire nel mercato azionario. Curitiba: Iesde, 2012. Cap. 4, p. 63-84.

ROCHA, a. suggerimenti per multipli p/e. disponibile a: <http: www.valor.com.br/valor-investe/o-estrategista/2656952/dicas-sobre-o-multiplo-pl="">.</http:> Accesso a: 13 maggio 2012.

_ _ _ _ _ _, Con la quale i singoli investitori preferiscono l'analisi grafica? Disponibile presso: <http: www.valor.com.br/valor-investe/o-estrategista/2517926/por-que-o-investidor-pessoa-fisica-prefere-analise-grafica="">letta il 29 agosto</http:> 2012b.

______. Azionista individuale meno abbandonato. Disponibile in:<http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha. www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado,="" andré=""></http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha.> Abbandonato il più grande azionista individuale, > letta: set da 10. 2012c.

ROSS, j. p. Taguchi tecniche applicazioni in ingegneria di qualità: perdita funzione, progettazione ortogonale di esperimento, progettare parametri e tolleranze. Traduzione: Regina Claudia Loverri. Revisione tecnica: José Castro Waeny. São Paulo: Makron, McGraw-Hill, 1991. 333 p.

SANTOS, r. l. Guida per gli investimenti nel mercato azionario: conoscere alcune delle strategie di applicazione principale in azioni e scegliere quelli che ti si addice. Pubblico come rivista, São Paulo, vol. 5, n. 36, p. 5, 2012.

SILVA, a. s. singolo investitore: chi è comunque? Disponibile presso: <http: www.bmfbovespa.com.br/pdf/revistacapitalaberto11.pdf="">letta il 13 ottobre</http:> 2012.

Taguchi, g. sistema di disegno sperimentale: metodi per ottimizzare la qualità e ridurre al minimo i costi di ingegneria. White Plains. New York: Pubblicazioni internazionali di Kraus, UNIPUB/1987.

TAHARA, s. disegno di esperimenti (DOE). USP-A. Disponibile a: <http: www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9417="">.</http:> Accesso a: 25 mar. 2012.

TOSTES, f. p. finanza e teoria del rischio: periodo classico. In: Fernando P. Tostes. Gestione del rischio di mercato: metodologie contabili e finanziari. 1 ed. Rio de Janeiro: Editora FGV, 2007, p. 19-37.

[1] Facoltà di tecnologia di Pindamonhangaba; Centro di ricerca in economia e sociologia delle organizzazioni, Lisbona, Portogallo

[2] Facoltà di tecnologia di Pindamonhangaba