FONTÃO, Henio [1], LOPES, Eloisa de Moura [2]

FONTÃO, Henio; LOPES, Eloisa de Moura. O Método de Taguchi para Tomada de Decisão Assertiva e Probabilística em Aquisições no Mercado de Ações. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 05, Vol. 02, pp. 65-82, Maio de 2018. ISSN:2448-0959

RESUMO

Esta pesquisa centrou-se no estudo do Mercado de Ações. O objetivo foi o de identificar fatores significantes para maximização dos preços das ações. Utilizou-se o método de Taguchi (estatístico/ inferencial) para identificar a influência de certos fatores na variação de preços das ações. As variáveis estudadas e seus respectivos níveis de controle foram, entre outras: a tendência gráfica do Ibovespa (alta ou baixa); o volume de negociação (acima ou abaixo da média); a expectativa de lucro (otimista ou pessimista) e a tendência gráfica da ação (alta ou baixa). Em uma situação observacional, foram analisadas as influências desses fatores sobre uma variável dependente, ou seja, preço das ações. A população consistiu em 63 empresas listadas na Ibovespa e os dados foram coletados em fontes secundárias, via internet: home broker, fundamentus, entre outros sites especializados. Os principais resultados, a partir dos testes de significância apresentaram o melhor ajuste para a maximização dos preços das ações, sendo o cenário ideal: tendência gráfica do Ibovespa em alta; lucros das empresas em crescimento; volume de negociação acima da média; expectativa de lucro otimista e tendência gráfica da ação em alta. Em relação às considerações finais, primeiramente, pôde-se confirmar a possibilidade de introdução do método de Taguchi, aplicado, pioneiramente nessa área. Além disso, as empresas apresentam diferentes padrões, o que se justifica pelas suas respectivas particularidades, tais como: diferentes ramos de atividade e níveis de sensibilidade aos ciclos econômicos. O mercado de ações é cíclico e dinâmico e, portanto, uma pesquisa aplicada, ampliando o arcabouço de fatores estudados, em empresas do mesmo segmento de mercado, pode aumentar as chances de chegar a conclusões mais assertivas e probabilísticas.

Palavras-chave: Mercado de Ações, Variações de Preços das Ações, Método de Taguchi.

1. Introdução

No desenvolvimento da economia brasileira, observada ao longo da história, nota-se a grande evolução quanto à legislação normativa que rege as diversas diretrizes de atuação. Esse procedimento levou à necessidade de uma evolução de novas práticas governamentais. As diversas mudanças e inclusões de leis, que protegem os investidores, minimizando o risco do investimento e até incentivos fiscais foram implantados para tornar essa modalidade de investimento mais atrativa (COMISSÃO DE VALORES MOBILIÁRIOS, 2012).

Dentre as mudanças ocorridas na evolução dos mercados, duas foram de grande relevância para o desenvolvimento do mercado de capitais. Primeiramente, a criação do Novo Mercado, o qual deve agregar valor à empresa listada nele, pois esse sistema serve para fiscalizar as empresas, tornar público todos os fatos relevantes, decisões e resultados das empresas, garantindo total transparência aos acionistas, o que na análise do investimento garante a qualidade da informação. Já, a segunda mudança foi a criação e implantação do sistema home broker, o qual deu fim ao pregão viva voz (SILVA, 2012).

No sistema home broker existe uma diversidade de ferramentas de auxílio à tomada de decisão que podem ser acessadas de qualquer lugar do mundo, facilitando as negociações por qualquer pessoa que esteja cadastrada a uma corretora e tenha acesso a internet. Este novo sistema vem atraindo investidores que podem negociar com maior comodidade rapidez e segurança. Esse sistema, em questão de segundos, se comunica com a central do órgão regulamentador do mercado (BLANCO).

Fazendo-se uma avaliação do crescimento dos investidores individuais, após o ano de 2000, quando se deu início ao sistema home broker; ao final de 2001, haviam atraído 6.763 novos investidores; em 2002, esse número aumentou para 9.928; e em janeiro de 2003, já atingiam o número de 11.030 novos investidores. O presidente da Bovespa Edmir Pinto divulgou a meta de atingir cinco milhões de pessoas físicas no mercado até o ano de 2018, o que comparado aos números publicados pela Bovespa em setembro de 2012, ainda necessitará de um crescimento de mais de 130%, frente aos mais de dois milhões de investidores pessoas físicas regularizados naquele período (PINTO, 2008).

Com a facilidade de operar via Home Broker, empreendedores viram uma oportunidade de negócio, na qual surgiram novas corretoras e uma gama variada de produtos passaram a ser desenvolvidos e oferecidos para esse nicho de mercado, incluindo cursos para formação de profissionais da área, ensinando técnicas para operar no mercado. Com grandes expectativas apontando um crescimento do número de investidores (pessoas físicas) no mercado de ações, torna-se mais valioso os esforços empregados no presente estudo, complementando os já existentes para entender como estes investidores se comportam frente aos diversos caminhos para se obtiver lucros.

Esta pesquisa se justifica com a necessidade de aprofundar o conhecimento no mercado de ações, a partir da hipótese alternativa de que determinados eventos que ocorrem no cenário macro e microeconômico influenciam significativamente no preço das ações.

No momento em que o investidor, de forma racional conhece os fundamentos do investimento e decide comprar ações de uma determinada empresa, subentende-se que ele tenha avaliado essa empresa e constatado que ela está sendo subvalorizada pelo mercado e, que seu preço irá se ajustar ao real valor da empresa. Pois, por meio dessa estratégia de investimento pode-se obter vantagens econômicas, vendendo as ações por um preço acima do valor pago na compra. Um investidor, ainda pode comprar um ativo na espera que este mantenha seu valor de mercado ou que ocorra pouca variação no preço, porém, na expectativa de receber parte dos lucros da empresa que são os chamados dividendos, calculando assim o seu retorno sobre o capital empregado com base em pagamentos futuros.

Da mesma forma, este pode identificar o momento para vender uma ação, quando ela está sobre valorizada ou que seus dividendos não lhe oferece uma taxa mínima de atratividade sobre o capital investido (Gitman, 2001b).

Nesse contexto, o objetivo desta pesquisa foi o de identificar fatores significantes para maximização dos preços das ações, por meio do método Taguchi, tal como ferramenta para tomada de decisão de compra, inovadora nessa área.

2. Fundamentação Teórica

O Mercado Brasileiro de Ações: tipos de análises

Assim, como em finanças corporativas se calcula a liquidez de uma empresa, definida por ser a capacidade de tempo, que a empresa tem para captar dinheiro e saldar suas dívidas, utilizando seus ativos. No mercado de ações, a liquidez de uma ação é definida pela facilidade de transformar uma ação em dinheiro, vendendo esta ao mercado a qualquer momento. Fator este, importante para os investidores e para as empresas de capital aberto. A liquidez pode tornar o investimento mais atraente em curto prazo, pois, caso o investimento se torne desinteressante ao investidor ou este precise do dinheiro para outro fim, ele terá facilidade para sair do investimento e receber seu dinheiro (GITMAN, 2001b).

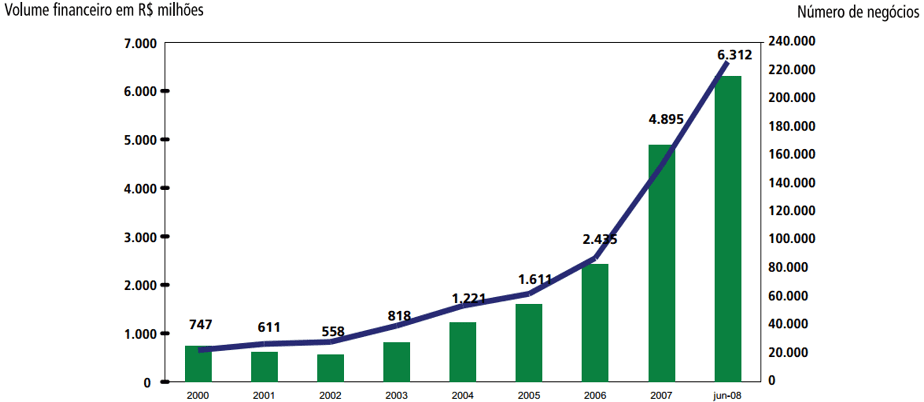

O gráfico da Figura 1 (período de 2000 até 2008), mostra um grande crescimento quanto ao volume de negociações feitas na Bovespa. O volume é a representação da quantidade de negociações feitas no período, em volume de moeda ou número de negócios.

No ano de 2011, o volume continuou crescendo, confirmando a tendência de alta, apesar das oscilações durante o período. Essas oscilações podem ser evidenciadas pela afirmação de Piazza (2009). Esse autor fala sobre o comportamento dos investidores. Muitos deles entram na bolsa no momento do topo histórico, definido pelo ponto mais alto que o valor de um índice ou ação chegou, em relação a todos os períodos anteriores.

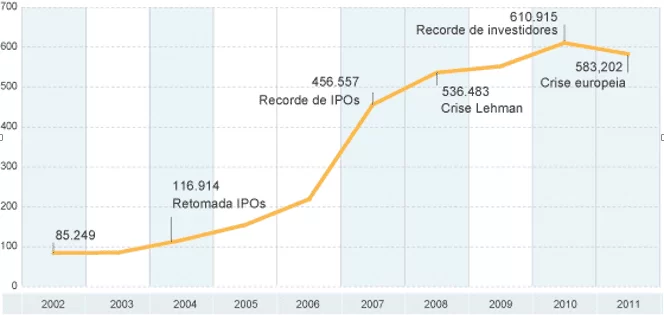

Na Figura 2, pode ser visto a representação da evolução no número de investidores (pessoas físicas) de 2002 até 2011. Este período foi marcado por fatos relevantes da época, quando, em 2004 houve uma melhora na procura das empresas para abertura de capital; em 2007 um recorde de IPOs (Initial Public Offering) e o ano de 2008 marcado pela falência do banco Lehman Brothers. Contudo, manteve-se um crescimento até atingir o recorde de investidores em 2010 e, logo após, o momento da crise europeia, todavia, já se apresentava em torno de 600% de crescimento, desde 2002.

Atualmente, existe um número per capita muito maior no mercado de ações, que individualmente tomam decisões sobre seus investimentos, a fim de obter lucros, que por consequência, tornam o mercado mais “líquido”. Com participação maior, esses investidores, agora, colaboram fortemente no aumento do volume de negociações.

Estudos foram desenvolvidos para entender a “cabeça do investidor”, como explica Mello (2012), os quais buscam analisar sobre o perfil comum entre os investidores. A grande maioria das pessoas físicas entra na bolsa em busca de ganhos rápidos e grandes, comumente agindo sem conhecimento prévio necessário para encarar os riscos. Essas pessoas agem como se estivessem fazendo jogos de apostas no mercado, elevando-se a níveis de risco que não assumiriam atuando racionalmente. Considera-se que, boa parte dos volumes negociados são volumes de movimentos irracionais e especulativos, chamados de movimento da manada.

Perante a possibilidade de se fazer investimento, se faz necessário analisar a viabilidade e o retorno esperado. Para tanto, analisar as demonstrações financeiras das empresas é fundamental.

Para Padoveze (2012a), as demonstrações financeiras fazem parte da contabilidade tradicional, que se tornou obrigatória no Brasil para todas as sociedades por ações, e se estendeu para as outras sociedades, criando-se padrões internacionais de demonstrações contábeis, onde se chegou a um nivelamento das informações financeiras das organizações.

Gitman (2001a), afirma que as análises de demonstrações financeiras podem ser feitas de duas maneiras: “A Análise Cross-Sectional, envolve a comparação de índices financeiros de empresas diferentes em um mesmo ponto no tempo.” O autor ainda relaciona este tipo de análise como um benchmarking, e alega que esse tipo de análise se tornou muito popular entre os investidores, os quais buscam identificar desvios na média das empresas do setor.

Por outro lado, “a análise de séries temporais avalia o desempenho ao longo do tempo”. Neste tipo de análise é observado o passado da empresa e comparado com o seu presente, chegando a conclusões a respeito da evolução da empresa, assim como a identificação de sintomas de possíveis problemas na mesma (Gitman, 2001a).

Padoveze (2010 p. 50), “O ponto de análise mais importante é a necessidade do saldo positivo do fluxo de caixa operacional, uma vez que seu principal formador é o lucro operacional.” Para tanto, o lucro é dos um dos fatores que o investidor deve analisar, pois segundo o autor pelo lucro operacional consegue-se verificar a eficácia da empresa.

Utilizando uma análise fundamentalista, o considerado racional, do ponto de vista da Hipótese do Mercado Eficiente (HME), Gitman (2001a) também destaca a importância de se analisar o índice P/L (preço por ação/lucro por ação) de uma empresa. Segundo esse autor o P/L consiste em dividir o preço de fechamento da ação, pelo lucro anual da empresa. Assim, se pode calcular quanto tempo esta empresa devolveria o capital investido para o acionista, considerando um lucro anual constante. E ainda, com este índice pode-se obter um resultado mensurador, de quanto os acionistas estão dispostos a pagar por cada real de lucro que a empresa gera, chegando a seguinte conclusão, ou seja, que o P/L aumenta, à medida da confiança dos investidores para com a empresa, e se o P/L estiver em queda significa que os investidores estão com baixa expectativa de retorno desta empresa.

Porém, existem inúmeras outras formas de se analisar uma ação, tal como é o caso da análise gráfica, que vem sendo muito utilizada por vários investidores, e essa não se preocupa em olhar os números fundamentalistas e procuram traduzir as formas gráficas em informações assertivas do comportamento futuro do mercado. Já, o modelo de renda variável do mercado de ações desperta o interesse dos investidores, que diante às possibilidades de lucros com o retorno do investimento, defendem a associação às empresas para obter parte do lucro sobre as receitas. Ainda, a especulação, objetivando a variação dos preços das ações, é outra forma utilizada no mercado por investidores.

Para saber em qual empresa investir e qual o momento de se investir, não é possível se contar com a sorte; nesse processo de tomada de decisão podem ser utilizadas várias técnicas que auxiliam o investidor. Dentre as técnicas utilizadas para analisar uma compra ou venda de ação, o mercado segue dois principais caminhos, ou seja, os investidores optam pela análise fundamentalista, ou optam pela análise técnica, podendo ainda encontrar investidores que utilizam as duas, de maneira isolada, mas, complementar (SANTOS. 2012).

Na chamada teoria de Dow, são descritas três tendências gráficas. Estas tendências são definidas de acordo com seu sentido e tempo. Na tendência primária, seu tempo pode durar meses ou até anos, desenhando um canal de alta ou de baixa, dependendo do sentido em que o preço está oscilando. A secundária ou intermediária, são tendências causadas por desvios do preço da ação por períodos menores, podendo durar semanas ou até meses. Por fim, a tendência terciária é tida por um reflexo de pequenas oscilações do preço, em um espaço curto de tempo, levando dias ou semanas, essa última tendência, normalmente, é eliminada pelas correções do mercado que vem em um sentido oposto logo em sequência (KANE; MARCUS; BODIE, 2005).

Segundo Rocha (2012b), a maioria dos investidores prefere a análise gráfica, pois ela permite fazer análises de espaços curtos de tempo, propiciando mais oportunidades do que a análise fundamentalista, que tem como característica análise de períodos maiores. Enquanto a análise gráfica permite analisar cada minuto de negociação; por outro lado, por meio da análise fundamentalista, o período mais curto permitido na análise é de um trimestre, que são os períodos em que as empresas divulgam seus balanços. Rocha (2012b), ainda explica que o fato da maioria das pessoas utilizarem a análise gráfica deve-se a uma característica do mercado brasileiro de ações, isto é, abarcar uma quantidade grande de jovens.

Além destes indicativos, o volume para Lunz (2013), quando é grande, mostra que há um envolvimento ativo dos investidores, assim como um comprometimento emocional dos acionistas. Porém, se há um baixo volume, isso pode representar um baixo interesse desses elementos. Mas, o autor ressalta que o volume deve ser levado em consideração para uma análise gráfica. O volume de negócios é também um dos principais requisitos para uma ação participar, da composição da carteira teórica do Índice Bovespa. Segundo Bolsa de Valores de São Paulo (2013), as empresas que compõem o índice “devem apresentar participação, em termos de volume, superior a 0,1 % do total.”

Para Fonseca (2009, p. 123) “O índice Bovespa é o mais importante indicador do desempenho das cotações das ações negociadas no mercado brasileiro.”

Segundo Rassier e Hilgert (2012, p. 79), “Os índices de ações servem como referência (benchmark) para medir determinado mercado.” Com esses índices pode-se obter uma demonstração da variação de preços do mercado, avaliar desempenho de portfólios e, ainda, utiliza-los como base em negociações de mercado futuro.

Outra hipótese é a possibilidade do investidor calcular o risco-retorno de uma determinada ação. Nessa abordagem o investidor procura saber qual a relação do seu ativo em análise, e saber qual o desvio padrão com a média do mercado, chegando a um coeficiente beta (ß), o qual indicará a volatilidade do papel. Neste caso os papéis que se movimentam a maior que o IBOVESPA são mais arriscados do que aqueles que se movimentam a menor (CAMPOS, WODEWOTZKI e JACOBINI, 2011).

Com uma visão diferente da análise gráfica, em torno de 1925 surgiram os primeiros estudos da análise fundamentalista. Esse método defende o ponto de vista que o preço dos ativos não depende puramente do fator especulativo do mercado. Iniciou, desde então, a ideia da análise de lucros futuros, contradizendo o pensamento da época de que os lucros passados eram suficientes para precificar o ativo. Diversas teorias dentro da análise fundamentalista foram se desenvolvendo para buscar o valor intrínseco da ação. Desde então, já se utilizava comparativos de balanços das empresas, analisando seus resultados e fazendo projeções futuras, para então, descobrir seu verdadeiro potencial de crescimento, partindo destes princípios para precificar uma ação, surgindo as primeiras características da análise fundamentalista (TOSTES, 2007).

Em ambas as análises, subentende-se que o objetivo do investidor é buscar acertar na escolha de um investimento que lhe trará lucros. Alguns investidores fazem também a comparação de quanto a empresa gera de lucro em cima do seu patrimônio líquido. Para Gitman (2001a, p. 142), este tipo de análise é conhecido como ROE (do inglês Return On Equity) e, geralmente, quanto maior melhor. Esse autor ainda afirma que para se avaliar a taxa de retorno, deve-se compará-la fazendo uma análise cross-sectional e também de séries temporais. Para se calcular o ROE deve-se dividir o lucro líquido pelo patrimônio líquido.

Fazendo uma análise temporal do ROE, segundo Kane, Marcus e Bodie (2005, p. 207), se o ROE estiver em declínio, chega-se à conclusão de que os novos investimentos que a empresa vem fazendo, estão oferecendo um retorno menor, enquadrando esta informação como um aspecto negativo para o investidor, uma vez que este espera que o retorno aumente ou que ao menos permaneça estável.

Analisar o fundamento das empresas é muito importante para o investidor. Pois, em momentos que o mercado faz movimentos de irracionalidade, os números da empresa servirão para justificar sua posição no investimento; aproveitando os movimentos da maioria dos investidores para contrariar o movimento e identificar oportunidades (SANTOS, 2012).

3. Métodos e Técnicas da pesquisa

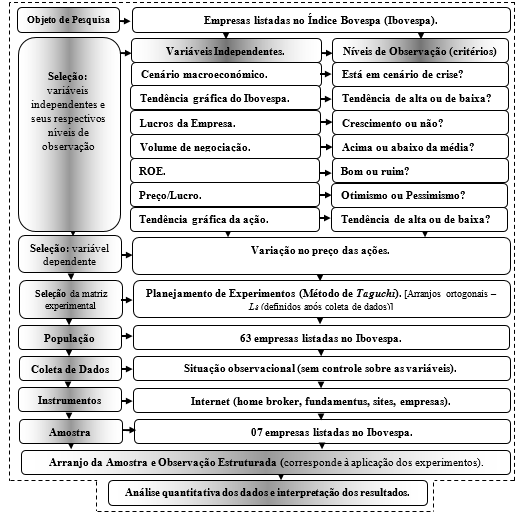

Utilizou-se o método de Taguchi (estatístico/ inferencial) para identificar a influência de certos fatores na variação de preços das ações. Na Figura 3 tem-se a representação da estrutura metodológica da pesquisa.

As variáveis estudadas e seus respectivos níveis de controle foram, entre outras: tendência gráfica do Ibovespa (alta ou baixa); volume de negociação (acima ou abaixo da média); expectativa de lucro (otimista ou pessimista) e tendência gráfica da ação (alta ou baixa). Em uma situação observacional, ou seja, sem controle sobre as variáveis, foram analisadas as inferências destas variáveis sobre uma variável dependente: preço das ações. A população consistiu em 63 empresas listadas no Ibovespa e os dados foram coletados em fontes secundárias, via internet: home broker, fundamentus e outros sites especializados.

3.1. Seleção das Variáveis Independentes e seus Respectivos Níveis de Observação

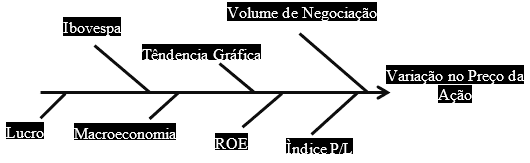

Com base no objetivo da pesquisa foram delimitados os fatores estudados, remetendo às principais fontes da variação do preço das ações, tomando como base o comportamento dos investidores, frente aos possíveis elementos relevantes para tomada de decisão. A partir da pesquisa bibliográfica, foram selecionados sete fatores influentes na variação do preço das ações. A Figura 4 mostra as variáveis independentes da pesquisa.

As variáveis independentes foram introduzidas intencionalmente à pesquisa, com o propósito de verificar se as relações entre suas variações e o comportamento de outras variáveis, correspondem àquela condição descrita tal como o objetivo da pesquisa. Neste caso, o foco foi na generalização das respostas, ou seja, os pesquisadores estão interessados na validação ampla das conclusões encontradas.

Essa possibilidade de generalização torna-se, a propósito, a grande vantagem desta abordagem, conferindo um alto grau de credibilidade à pesquisa, que tem o intuito de identificar para quais fatores, os investidores na bolsa de valores do Brasil devem se atentar para negociar uma ação, com base em dados atuais e históricos.

Para as variáveis de influência ou fatores de influência, conforme a situação de cada fator durante o período de análise, estes foram classificados em níveis de observação alto (Nível 1) e baixo (Nível 2), conforme apresentado na teoria de Taguchi (1987).

O Quadro 1 apresenta as variáveis independentes, os critérios descritivos adotados para determinar os níveis de controle (observação) e os próprios níveis de controle.

Quadro 1 – Variáveis Independentes e Níveis de Controle (Socioeconômicas).

| Variáveis Independentes. | Critérios descritivos adotados para determinar os níveis de controle das variáveis independentes. | Níveis de Controle. | ||

| Baixo (1). | Alto (2). | |||

| A | Cenário macroeconômico. | Está em momento de crise? | Sim. | Não. |

| B | Tendência gráfica Ibovespa. | Tendência de alta? | Sim. | Não. |

| C | Lucro da empresa. | Estão crescendo? | Sim. | Não. |

| D | Volume de negócio. | Está acima da média? | Sim. | Não. |

| E | ROI. | É bom? | Sim. | Não. |

| F | Preço/lucro. | P/L apresenta otimismo? | Sim. | Não. |

| G | Tendência gráfica de ação. | É de alta? | Sim. | Não. |

Fonte: autores.

Os níveis de observação serviram para verificar se as respostas são afetadas pela mudança de nível nos fatores (Barros Neto; Scarmínio; Bruns, 2007). Nas técnicas estatísticas que foram usadas para calcular os efeitos dos fatores sobre as médias das respostas, os valores 1 e 2 são inseridos como representantes dos níveis de observação alto e baixo, respectivamente.

3.2. Variável Dependente

As variáveis dependentes são aquelas cujo comportamento se quer verificar em função das oscilações das variáveis independentes, ou seja, correspondem àquilo que se deseja obter como resultado. Para Ross (1991); Barros Neto, Scarmínio e Bruns (2007) as respostas representam as variáveis dependentes ou de saída de um sistema que serão alvo de observações em condições específicas e que podem ser ou não influenciadas por modificações provocadas nos fatores.

Nesta pesquisa, a variável dependente (resposta obtida) é a flutuação do preço da ação em análise. Para encontrar a variação do preço correspondente, todos os fatores devem estar em seus respectivos níveis de acordo com a matriz ortogonal de Taguchi.

3.3. Matriz Experimental: o Método de Taguchi (AO – Arranjos Ortogonais)

Para a composição da matriz experimental, selecionou-se, entre as diversas técnicas de planejamento experimental, o método de Taguchi, por meio de suas matrizes ortogonais.

Nos arranjos ortogonais de Taguchi, cada nível de uma coluna combina com os demais níveis das outras colunas, ou seja, realizam-se ensaios em todas as possíveis combinações.

Segundo Barros Neto; Scarmínio; Bruns (2007), estes tipos de estudos multivariados em planejamentos ortogonais maximizam as chances de sucesso dos pesquisadores, sobretudo, quando comparados a métodos uni variados tradicionais. O Quadro 2 foi estabelecido por meio de arranjos ortogonais que, por sua vez, são representados por matrizes fatoriais fracionárias que asseguram uma comparação equivalente e regular dos níveis de qualquer fator ou interação de fatores. Nessas matrizes todas as colunas podem ser avaliadas de forma independente. A interação entre fatores é o efeito sinérgico de dois ou mais fatores num experimento fatorial, onde o efeito de um fator depende de outro fator (ROSS, 1991).

Na prática, a matriz experimental foi selecionada somente após a coleta de dados, pois as circunstâncias temporais desta pesquisa induziam a uma pesquisa sintetizada, uma vez, que a observação e análise sobre a totalidade dos fatores selecionados demandaria um período de tempo não compatível com disponibilizado para a pesquisa.

Quadro 2 – Matriz de Taguchi L8.

| Observações | Fatores e Níveis | ||||||

| A | B | C | D | E | F | G | |

| 01 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 02 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| 03 | 1 | 2 | 2 | 1 | 1 | 2 | 2 |

| 04 | 1 | 2 | 2 | 2 | 2 | 1 | 1 |

| 05 | 2 | 1 | 2 | 1 | 2 | 1 | 2 |

| 06 | 2 | 1 | 2 | 2 | 1 | 2 | 1 |

| 07 | 2 | 2 | 1 | 1 | 2 | 2 | 1 |

| 08 | 2 | 2 | 1 | 2 | 1 | 1 | 2 |

Fonte: adaptado de Ross (1991); Montgomery (2009) e Barros Neto, Scarmínio, Bruns (2007).

O Quadro 2 mostra uma matriz de Taguchi L8 que apresenta oito experimentos ou observações distintas para sete fatores, níveis de controle ou observação. Essencialmente, a matriz experimental foi utilizada como um modelo referencial para encontrar entre os dados coletados uma parte amostral probabilística.

3.4. População e Amostra

Foram utilizadas para as observações, somente as empresas que exibiram comportamentos a partir de uma combinação entre seus fatores/ níveis de observação que apresentaram similaridade aos requisitos especificados pela matriz ortogonal L8 de Taguchi, ilustrado no Quadro 2.

Conforme as técnicas estatísticas, reduziu-se o universo de pesquisa (população) a uma amostra, sem prejudicar o resultado final. A população desta pesquisa foi composta por 63 empresas que compunham o índice Bovespa no mês de setembro de 2012.

Essa amostra foi dividida por seguimentos seguindo o critério de diversificação recomendado e utilizado pelas corretoras de valores, o que resultou nos seguintes setores: consumo; petróleo e gás; materiais básicos; construtoras e transporte; telefonia; utilidades públicas e financeiro.

Cada um dos setores recebeu uma empresa para representa-lo na pesquisa. A escolha da empresa de cada setor foi feita pelo critério de maior peso no Ibovespa. A empresa que apresentou maior participação no índice, dentre as empresas do setor fez parte da pesquisa, o que resultou na seleção de 7 empresas.

Para não infligir qualquer norma ética ou prejudicar a empresas, o nome destas foi preservado, sendo substituídos por códigos: E1, E2, E3, E4, E5, E6, e E7 e seus respectivos setores. Estas contemplam uma amostra de 11,11% da população.

3.5. Coleta de Dados

Devido às circunstâncias desta pesquisa, a forma de coleta de dados que se apresentou mais adequada foi a observacional, que possibilitou que os valores das variáveis fossem observados, sem que nenhuma dessas variáveis estivesse sob o controle do pesquisador.

A coleta de dados, ficou delimitada ao período de janeiro de 2005 a dezembro de 2012, com exceção para casos em que se fez análise de séries temporais, onde o período de 2004 serviu de base para comparação com o ano seguinte. No caso da empresa “E6”, os dados foram coletados a partir de 2008, pois só a partir dessa data a empresa iniciou suas atividades na Bovespa. A Tabela 1 apresenta a fonte e os critérios (períodos) utilizados para coleta de dados secundários.

Tabela 1 – Fonte e critério de coleta de dados dos fatores.

| Período | Fonte | ||

| 1 | Demonstrativo de Resultados (DRE). | Trimestral. | Fundamentus/Empresa. |

| 2 | Retorno Sobre Patrimônio Líquido (ROE). | Anual. | Fundamentus/Empresa. |

| 3 | Balanço Patrimonial. | Trimestral. | Bovespa/Empresa. |

| 4 | Volume de Negociação. | Mensal. | Apligraf. |

| 5 | Situação econômica conjuntural. | Mensal. | Bibliográfica. |

| 6 | Tendência gráfica. | Mensal. | Apligraf. |

| 7 | Preço dos ativos e sua variação. | Mensal. | Apligraf. |

Fonte: Autores.

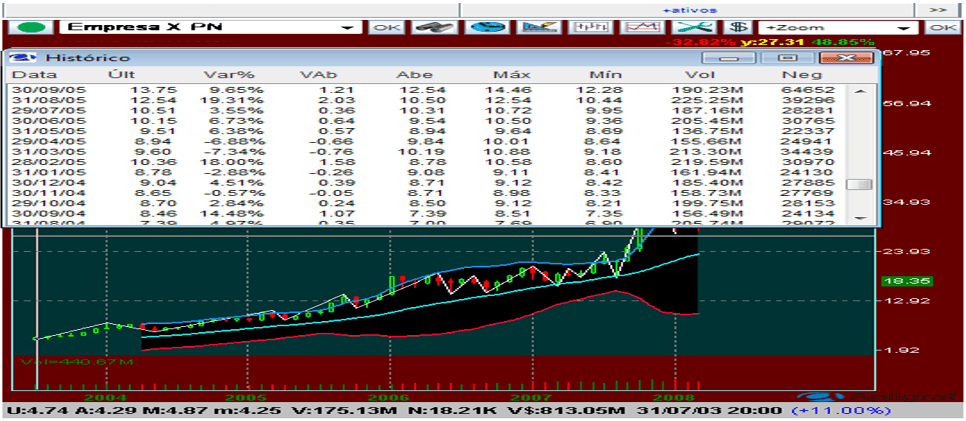

Os dados, 4, 6 e 7 foram sintetizados e retirados da plataforma apligraf, a qual fornece informações fidedignas, tal como as plataformas de outras corretoras. A Figura 5 mostra a plataforma gráfica apligraf e a janela de dados históricos.

Os dados 1, 2 e 3 foram obtidos através do site Fundamentus, site da Bovespa e site da própria empresa em análise

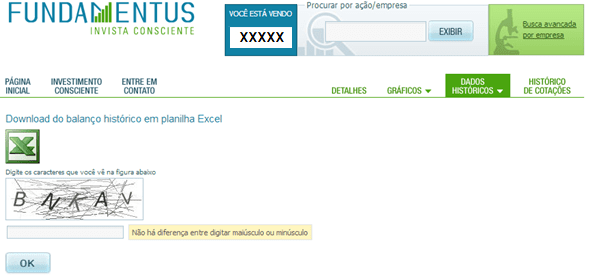

Devido à lei da Sociedade Anônima, as empresas listadas na bolsa são obrigadas a divulgar seus balanços contábeis. A Figura 6 mostra a tela da página do site Fundamentus, por meio do qual se pode fazer o download histórico do demonstrativo contábil das empresas.

Já para a análise da situação do fator “cenário macroeconômico”, foi realizada análise com base em pesquisa bibliográfica, com o intuito de identificar se no período selecionado para coleta de dados, o fator estava em crise (nível 1) ou não (nível 2).

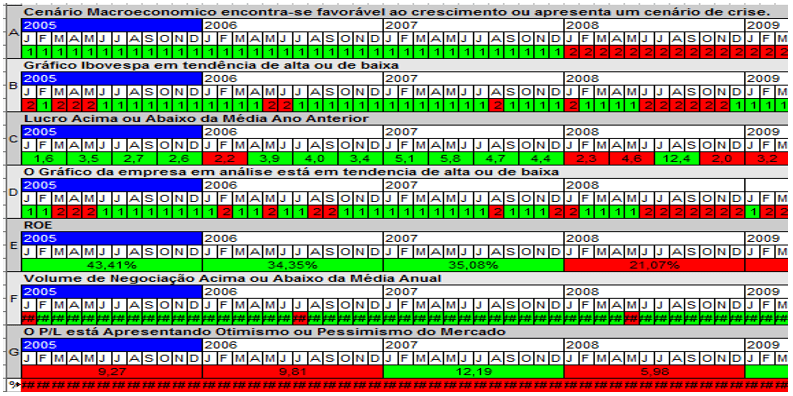

Todos os dados e informações coletados foram organizados em uma tabela, de forma a identificar as linhas da matriz ortogonal de Taguchi, as quais correspondem aos experimentos, neste caso, às observações. Conforme mostra a Figura 7, para cada fator identificaram-se o ano, mês e o nível deste no período. Em alguns casos como o fator ROE, foi colocado o valor deste, porém, prevalece a cor da célula, onde a cor verde representa o nível 1 e a cor vermelha o nível 2. Na última linha foram colocados a variação do preço da ação, mês a mês.

4. Resultados e Análise dos Dados

Os dados amostrais foram processados, seguindo os conceitos e técnicas de Taguchi e a lógica de uma matriz L8. Portanto, os dados foram tratados de forma quantitativa, por meio de procedimentos estatísticos inferenciais.

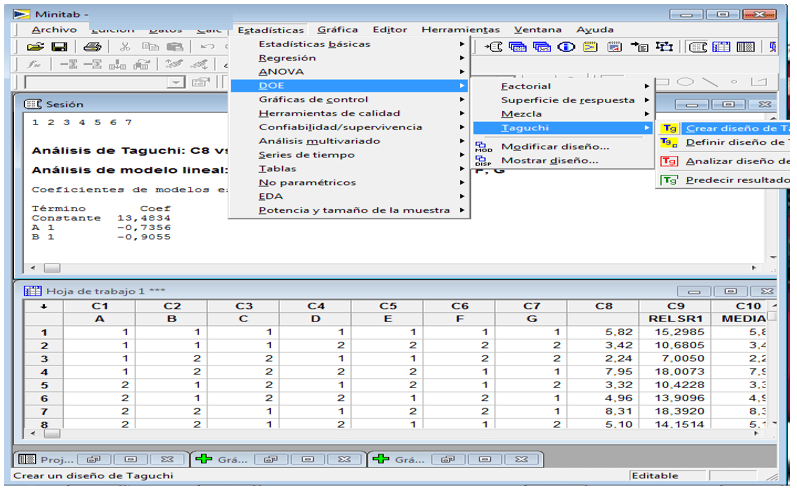

Utilizou-se, dentro do grupo paramétricos de testes estatísticos, a análise da variância (ANOVA) para observar se existiram, na distribuição normal das variáveis, diferenças significativas entre as médias e, também, se as variáveis de entrada exerceram significância sobre as variáveis de saída. O processamento dos dados amostrais foi feito por meio do software MINITAB versão 15, mostrado na Figura 8.

Segundo Tahara (2012), se os cálculos necessários para se chegar às conclusões estatísticas, fossem feitos manualmente, poderia tornar inviável uma pesquisa, porém hoje podemos contar com os recursos da informática. Dentre esses recursos está o software Minitab, que reduz significativamente o tempo de processamento dos dados, que dentre diversas vantagens, pode oferecer as respostas assim como gerar gráficos para a análise das respostas.

Outra funcionalidade do Minitab é a possibilidade de realizar a ANOVA, que é uma ferramenta de decisão estatisticamente formulada, que leva em consideração a variação para detectar quaisquer diferenças de desempenho médio de série de dados que possuam alguma estrutura. A análise da variância de um modelo, inicia-se com a decomposição algébrica dos desvios das respostas observadas em relação à resposta média global (ROSS, 1991; Barros Neto; Scarmínio; Bruns, 2007).

As respostas geradas pelo Minitab 15, foram organizadas em tabelas e gráficos. Na análise contém: tabela com o cálculo dos efeitos dos fatores sobre as médias da resposta, gráfico dos efeitos principais dos fatores sobre as médias da resposta e Análise de Variância (ANOVA) sobre as médias da resposta.

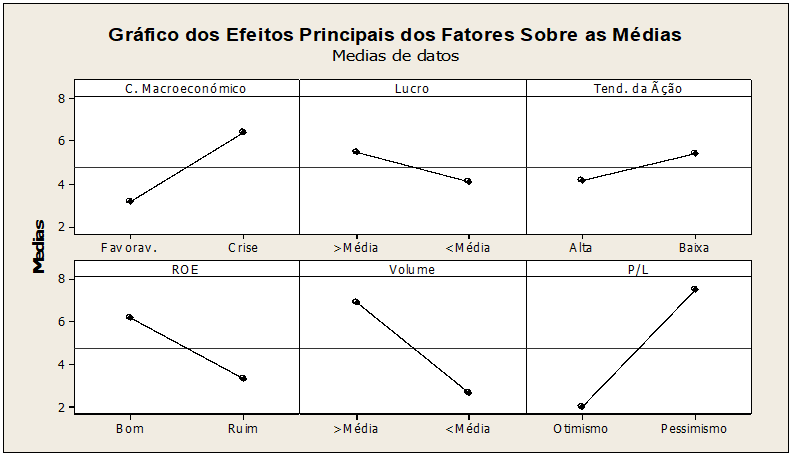

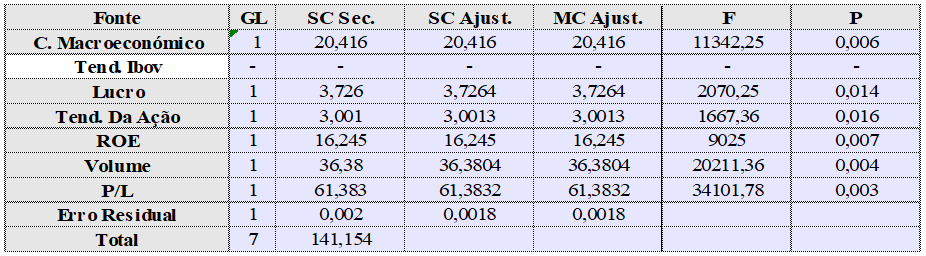

Na Tabela 2 estão as informações da variação (delta) entre o nível 1 e nível 2 de cada fator e, logo na linha abaixo, a classificação dos fatores de acordo com sua influência, sendo o valor 1, o fator que teve a maior influência e o valor 7, o de menor influência dentre os fatores analisados. Na sequência, para realização do ensaio elimina-se pela ordem de classificação o fator de menor influência, para realizar a ANOVA, onde Minitab 15 gera o gráfico de influência dos fatores. O Gráfico 1 mostra a escala em que os fatores influenciaram de acordo com a tabela anterior e, em qual nível cada um dos 6 fatores, teve maior significância.

Após o gráfico, apresenta-se a Tabela 3 com o resultado das observações, eliminando-se o fator de menor influência, este encontra-se sem valores correspondentes. Nesta tabela observa-se a coluna “P”, ou seja, o nível de significância de cada fator, sendo aceitos para o processo estudado, os fatores com nível de confiança entre 95% até 100%, portanto, apenas aqueles que apresentaram valor de “P” menor ou igual a 0,05.

O Gráfico 1 mostra, as condições nas quais ocorreram a maximização do preço das ações, ou seja: em período de crise; quando os lucros estiveram acima da média; quando o gráfico da ação estiver em tendência de baixa; quando o ROE for bom; quando houver um volume alto e o mercado estiver pessimista. Esta é a melhor combinação de resposta da E1.

Na tabela 3, os valores de “P” igual ou menor que 0,05 representam os fatores significantes para a maximização das resposta estudada (variação do preço da ação). No caso da E1, conclui-se que todos os fatores são significantes, cada um em seu respectivo nível, de acordo com o gráfico apresentado. Esta foi a única empresa que apresentou significância de fatores, portanto, as demais não apresentaram níveis de significância satisfatórios para conclusões, com índice de confiança igual ou superior a 95% sobre os resultados.

Para E1, o fator P/L é influente no nível 2 com 99,7% de confiança, sendo o fator de maior confiança para a resposta e o de menor confiança, porém aceitável, é o fator tendência da ação, com 98,4%, quando há tendência de baixa.

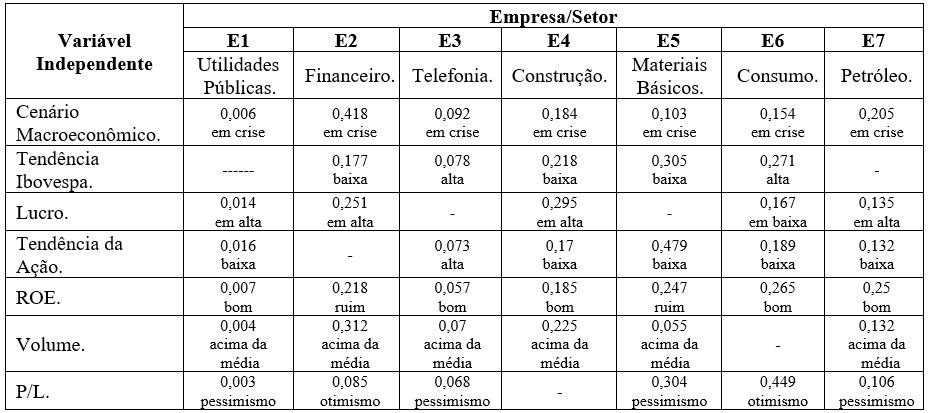

Os procedimentos estatísticos utilizados para observação das inferências dos fatores sobre a E1, também foram aplicados para as análises dos fatores selecionados sobre as demais empresas estudadas (E2 até E7). Com o intuito de sintetizar este artigo, as demais respostas foram suprimidas do texto. Já, a organização da discussão dos resultados foi estabelecida a partir das evidências observadas no conjunto de todas as respostas estudadas (Quadro 4).

Na análise dos dados da E2, embora os fatores tenham influência sobre o preço da ação, nenhum deles apresentou nível de confiança satisfatório nas respostas. Neste caso o fator que se apresentou maior influente, foi novamente o P/L, com 91,5% de confiança, sendo influente no nível 1, já o menos influente foi o cenário macroeconômico 58,2% de confiança.

Para a empresa E3 o fator mais influente passou a ser o volume de negociação, sendo influenciador na resposta quando se encontra no nível 1, acima da média, porém com nível de confiança não satisfatório de 93% de confiança. O que mais se aproximou da resposta foi o ROE com 94,3% de confiança no nível 1. As demais empresas seguem o mesmo raciocínio de análise, encontrando maiores discussões no próximo tópico da pesquisa.

Considerações Finais

Dentre os resultados da pesquisa alguns fatores apresentaram-se mais influentes e alguns sistêmicos, nos resultados, sendo destacados por ficarem em evidência dentre os demais fatores estudados. Aqui os fatores serão analisados buscando suas paridades nas diferentes empresas. Ordem dos fatores por influência.

Conforme Rocha (2012c), o índice P/L é o mais utilizado na análise fundamentalista. Em uma ordem de classificação, dentre as empresas estudadas, este fator aparece nos resultados como o fator mais influente na variação do preço.

Embora importante para o estudo fundamentalista, dentre os fatores analisados, o lucro isolado teve a menor influência no preço das ações, porém o lucro quando combinado ao preço da ação, (P/L) e ao patrimônio líquido (ROE), ele apresentou maior influência, indicando que os investidores estão mais interessados em como está sendo gerando esse lucro e qual o destino dele.

Apesar de somente uma empresa ter gerado respostas com nível de confiança satisfatório para o método, pode-se considerar que na média de confiança das respostas, o volume apresentou maior confiança nas respostas, com 88,60%.

De acordo com o observado nos gráficos e tabelas de resposta, as empresas tiveram fator sistêmico em níveis 1 e 2. Isso indica que há um senso comum no mercado onde a maioria compartilha da mesma opinião. Para todos as empresas observa-se que o “Volume”, apresentou influência no nível 1, ou seja, para que haja maximização do preço, o volume de negociação deve estar acima da média. Este fato pode se dar pelo fato da demanda ser maior que a oferta, reflexo de maior interesse dos investidores por compra de ações, que consequentemente ocasionará um aumento do preço das ações.

Já o fator “Cenário Macroeconômico”, apresentou em todas as empresas, influência no nível 2, sinalizando que um o cenário de crise é um fator sistêmico para maximização do preço das ações. Para Piazza (2009), muitos investidores saem do mercado de ações no momento em que deveriam entrar, pode se dar pelo fato da crise ter um aspecto negativo para a economia e as pessoas em geral. Porem aqui este cenário aparece como uma oportunidade, que pode se dar pelo fato das empresas com administração robusta, se saírem melhor em períodos de crise.

Por uma conpecção genérica, pode-se concluir que devido à crise econômica mundial de 2008, as empresas do setor de utilidades públicas (energia elétrica, gás, natural e água) se tornaram mais voláteis às influências dos fatores (estudados nesta pesquisa) em relação à variação de preço das ações.

Inferiu-se nesta pesquisa que entre os fatores estudados, os fundamentalistas apresentaram maior influência no mercado brasileiro de ações, o que denota maior força racional e menos especulativa dos investidores. Se as corretoras de valores esperam que seus clientes obtenham ganhos operando neste mercado, cabe a elas fornecer em tempo hábil as informações corretas sobre o os fatores mais influentes no preço das ações.

No mercado de ações deve predominar o método que atende as expectativas da maioria dos investidores. É como se todos os investidores soubessem que, quando há um cenário de crise, então, tem-se o melhor momento para comprar ações, pois o preço irá aumentar. Todavia, nesses casos, se muitos investidores comprassem ações, a demanda seria maior que a oferta, o que levaria ao aumento do preço, tornando esta afirmação verdadeira, até o ponto em que as pessoas não mais utilizassem esta informação. A metodologia deste trabalho propôs uma visão panorâmica do mercado de ações, não menosprezando qualquer teoria já existente, podendo ser colocada em estudos futuros, qualquer afirmação que possa ser observada em diferentes níveis de influência, inclusive colocar teorias distintas, fazer interações entre fatores e analisar a eficácia de ambas em um mesmo estudo, fazendo comparativos de seus resultados.

REFERÊNCIAS

BARROS NETO, B.; SCARMÍNIO, I. S.; BRUNS, R. E. Como fazer experimentos: pesquisa e desenvolvimento na ciência e na indústria. Campinas: Unicamp, 2007. 480 p.

BLANCO, S. A Bolsa para Mulheres: A experiência de um clube de investimento em ações. 1. ed. Rio de Janeiro: Editora Elsevier, 2008. 154 p.

BOLSA DE VALORES DE SÃO PAULO. Bovespa. Conselho de Supervisão Bsm. O que é o Ibovespa. Disponível em: <http://www.bmfbovespa.com.br/Indices/download/IBovespa.pdf>. Acesso em: 21 mar. 2013.

CAMPOS, C. R.; WODEWOTZKI, M. L. L.; JACOBINI, O. R. Projeto de Modelagem Matemática: Projeto 1: A Estatística, o Mercado de Capitais e a Responsabilidade Social. In: ______. Educação Estatística: Teoria e Prática em Ambientes de Modelagem Matemática. São Paulo: Autêntica, 2011. Cap. 3, p. 65-124. (Coleção Tendências em Educação Matemática).

COMISSÃO DE VALORES MOBILIÁRIOS. Portal do Investidor. Disponível em: <http://www.cvm.gov.br/menu/investidor/portais/investidor.html> Acesso em: 10 de outubro de 2012.

FONSECA, J. W. F. O Mercado Acionário e a Bolsa de Valores: Os índices de Bolsa de Valores: o que são e quais os principais índices. In: FONSECA, José Wladimir Freitas da. Mercado de Capitais. Curitiba: Iesde, 2009. Cap. 6, p. 111-130.

FUNDAMENTUS. Invista Consciente. Disponível em: < http://www.fundamentus.com.br/>. Acesso em: 03 jan. 2013.

GITMAN, L. J. Análise de Demonstrações Financeiras. In: Lawrence J. Gitman, Autor. Princípios da Administração Financeira Essencial. Tradução de Jorge Ritter. Porto Alegre: Editora Bookman, 2001a. Tradução de: Principles of Managerial Finance: Brief. p.128-159.

____________. Risco e Retorno. In: Lawrence J. Gitman, Autor. Princípios da Administração Financeira Essencial. Tradução de Jorge Ritter. Porto Alegre: Editora Bookman, 2001b. Tradução de: Principles of Managerial Finance: Brief. p.234-361.

KANE, A.; MARCUS, A.; BODIE, Z. In: Alex Kane; Marcus Alan; Zvi Bodie, Autores. Fundamentos de Investimentos. Tradução de Artimed. Porto Alegre: Editora Bookman, 2005. Tradução de Essentials of Investments. p. 432-456.

LUNZ, R. A. M. Curso de Análise Técnica de Ações. Disponível em: <http://www.ebah.com.br/content/ABAAABmoYAD/curso-analise-tecnica-acoes>. Acesso em: 20 mar. 2013.

MELLO, V. R. A cabeça do Investidor. 2012 Palestra realizada no evento Expomoney, realizado no Transamérica Expo Center, Av. Dr. Mario Villas Boas Rodrigues, São Paulo, em 22 set. 2012.

MONTGOMERY, D. C. Introdução ao controle estatístico da qualidade. Rio de Janeiro: LTC, 2009.

MYCAP. Plataforma Apligraf Home Broker. Disponível em: <www.mycap.com.br>. Acesso em: 05 jan. 2013.

PADOVEZE, C. L. Contabilidade Gerencial. Porto Alegre: Iesde, 2010. 376 p.

______, Contabilidade Gerencial, Introdução à Contabilidade Gerencial. In: Contabilidade Gerencial. Curitiba. Editora IESDE, 2012. p. 11-36.

PIAZZA, M. C., Bem Vindo à Bolsa de Valores. 8 ed. São Paulo: Editora Novo Conceito, 2009, 200 p.

PINTO, E. Bovespa revisa meta de 5 milhões de investidores para 2018. Disponível em: <http://economia.terra.com.br/noticias/noticia.aspx?idNoticia=201108101329RTR_1312981933nE5E7GK022>, 2008. Acesso em: 20 set. 2012.

RASSIER, L. H.; HILGERT, S. P. Formação de Preço das Ações, Home Broker e Risco: Índices de Ações. In: ______. Aprenda a Investir na Bolsa de Valores. Curitiba: Iesde, 2012. Cap. 4, p. 63-84.

ROCHA, A. Dicas Sobre o Múltiplo P/L. Disponível em: <http://www.valor.com.br/valor-investe/o-estrategista/2656952/dicas-sobre-o-multiplo-pl>. Acesso em: 13 maio 2012a.

______, Por que o Investidor Pessoa Física Prefere a Análise Gráfica? Disponível em: <http://www.valor.com.br/valor-investe/o-estrategista/2517926/por-que-o-investidor-pessoa-fisica-prefere-analise-grafica> acesso em 29 ago. 2012b.

______. Acionista Pessoa Física o Menor Abandonado. Disponível em: <http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha. Acionista pessoa física, o maior abandonado> acesso em: 10 set. 2012c.

ROSS, P. J. Aplicações das técnicas Taguchi na engenharia da qualidade: função perda, projeto de experimento ortogonal, projeto por parâmetros e por tolerâncias. Tradução: Regina Cláudia Loverri. Revisão técnica: José Castro Waeny. São Paulo: Makron, McGraw-Hill, 1991. 333 p.

SANTOS, R. L. Guia de Investimentos em Bolsa de Valores: Conheça algumas das principais estratégias de aplicação em ações e escolha as que mais combinam com você. Revista Capital Aberto, São Paulo, vol. 5, nº 36, p. 5, 2012.

SILVA, A. S. Investidor Individual: Quem é ele afinal? Disponível em: <http://www.bmfbovespa.com.br/Pdf/RevistaCapitalAberto11.pdf> acesso em 13 out. 2012.

TAGUCHI, G. System of experimental design: engineering methods to optimize quality and minimize Costs. White Plains. New York: UNIPUB/Kraus International Publications, 1987.

TAHARA, S. Planejamento de Experimentos (DOE). USP – NUMA. Disponível em: <http://www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9417>. Acesso em: 25 mar. 2012.

TOSTES, F. P. Teoria de Finanças e Risco: Período Clássico. In: Fernando P. Tostes. Gestão de Risco de Mercado: Metodologias Financeira e Contábil. 1 ed. Rio de Janeiro: Editora FGV, 2007, p.19-37.

[1] Faculdade de Tecnologia de Pindamonhangaba; Centro de Investigação em Sociologia Econômica e das Organizações, Lisboa, Portugal

[2] Faculdade de Tecnologia de Pindamonhangaba