FONTÃO, Henio [1], LOPES, Eloisa de Moura [2]

FONTÃO, Henio; LOPES, Eloisa de Moura. Die Taguchi-Methode, Assertive und Probabilistic Entscheidungsfindung in Akquisitionen in den Aktienmarkt. Multidisziplinäre Kern Fachzeitschrift des Wissens. 03-Jahr, Ed. 05, Bd. 02, s. 65-82, Mai 2018. ISSN:2448-0959

ZUSAMMENFASSUNG

Dieser Forschungsschwerpunkt in der Studie des Aktienmarktes. Ziel war es, wichtige Faktoren für die Maximierung der Aktienkurse zu identifizieren. Mit der Taguchi-Methode (/ schlussfolgernde Statistik) um den Einfluss bestimmter Faktoren auf die Variation der Aktienkurse zu identifizieren. Die Variablen studierte und ihres jeweiligen Entwicklungsstandes Kontrolle waren unter anderem: die grafischen Trend Ibovespa (hoch oder niedrig); Handelsvolumen (über oder unter dem Durchschnitt); die Erwartung des Gewinns (optimistisch oder pessimistisch) und die grafische Entwicklung der Aktion (hoch oder niedrig). In einer beobachtenden Situation analysiert die Einflüsse dieser Faktoren auf eine abhängige Variable, d. h. Aktienkurs. Die Bevölkerung bestand aus 63 an der BOVESPA gelisteten Unternehmen und die Daten in den sekundären Quellen über das Internet: home Broker, Fundamentus, unter anderem. Die wichtigsten Ergebnisse aus der Signifikanztests zeigte die beste Anpassung an die Maximierung von Aktienkursen, wird den idealen Rahmen: grafische Trend Ibovespa im hoch; Unternehmensgewinne Wachstum; über dem durchschnittlichen Handelsvolumen; optimistischen Gewinnerwartungen und grafischen Trend von hoher Aktion. In Bezug auf die abschließende Überlegungen zunächst bestätigen Sie, dass die Möglichkeit der Einführung der Taguchi-Methode angewendet, auf diesem Gebiet Pionierarbeit geleistet. Darüber hinaus Unternehmen haben verschiedene Standards, die durch ihre jeweiligen Besonderheiten wie gerechtfertigt ist: verschiedene Zweige der Aktivität und Empfindlichkeitsstufen Wirtschaftszyklen. Der Aktienmarkt ist zyklisch und dynamisch, und daher eine angewandte Forschung, erweitern den Rahmen von Faktoren untersucht, in Unternehmen im selben Marktsegment, kann erhöhen die Chancen zu Schlussfolgerungen durchsetzungsfähig und probabilistische zu gelangen.

Schlagworte: Börse, Veränderungen der Aktienkurse, Taguchi Methode.

1. Einführung

Bei der Entwicklung der brasilianischen Wirtschaft beobachtet im Laufe der Geschichte, die große Entwicklung als normative Regelung der verschiedenen Richtlinien. Dieses Verfahren führte zu der Notwendigkeit für die Entwicklung der neuen staatlichen Praktiken. Die verschiedenen Änderungen und Einschlüsse von Gesetzen, die Anleger, Minimierung von Investitionsrisiken schützen und auch steuerliche Anreize wurden eingesetzt, um in diesem Modus mehr machen attraktives Investment (COMISSÃO DE VALORES MOBILIÁRIOS, 2012).

Zu den Änderungen, die in der Entwicklung von Märkten aufgetreten sind, waren zwei von großer Bedeutung für die Entwicklung des Kapitalmarktes. Erstens, die Schaffung des neuen Marktes, die Wert für das Unternehmen aufgeführt, hinzufügen sollten, weil dieses System dient dazu, die Unternehmen zu überwachen, stellen öffentliche alle Fakten, Entscheidungen und Ergebnisse der Unternehmen, eine totale Transparenz zu Aktionäre in Investitionsanalyse sichert die Qualität der Informationen. Die zweite Änderung war die Entwicklung und Implementierung von Hause Broker-System, endete den trading Session Lautsprecher (SILVA, 2012).

Das Haus broker System gibt es eine Vielfalt von Werkzeugen, um die Entscheidungsfindung zu unterstützen, das ist erreichbar von überall in der Welt, Erleichterung der Verhandlungen für jede Person, die zu einem Broker registriert ist und haben Zugang zum Internet. Dieses neue System kommt Investoren, die mit Komfort, schnell und sicher verhandeln können. Dieses System in einer Angelegenheit von Sekunden, kommuniziert mit der Regulierungsbehörde Mittel-(BLANCO).

Machen eine Bewertung für das Wachstum der einzelnen Investoren, nach dem Jahr 2000, wenn sie nach Hause Broker-System eingeleitet; Ende 2001 gab es 6.763 angezogen neue Investoren; im Jahr 2002 stieg diese Zahl auf 9.928; und im Januar 2003 die Zahl der neuen Investoren 11.030 gestiegen. Der Präsident der Bovespa Tay Pinto kündigte das Ziel erreichen 5 Millionen Personen in den Markt bis zum Jahr 2018, die im Vergleich zu den Zahlen von der Bovespa im September 2012 veröffentlicht, benötigen Sie eine Wachstum von mehr als 130 %, im Vergleich zu mehr als 2 Millionen Privatanleger siedelten sich in diesem Zeitraum (PINTO, 2008).

Mit der einfach zu bedienende über Home Broker sah Unternehmer eine Geschäftsmöglichkeit, in der einige neue Broker und eine breite Palette von Produkten entwickelt und für diesen Nischenmarkt, einschließlich Schulungen angeboten Profis, Lehrmethoden, auf dem Markt tätig. Mit großen Erwartungen zeigt eine steigende Zahl von Investoren (Einzelpersonen) an der Börse wird es wertvoller die Bemühungen in der vorliegenden Studie, als Ergänzung bestehender um zu verstehen, wie diese Investoren beschäftigt Handeln Sie gegen die verschiedenen Wege, um Gewinne zu erhalten.

Diese Forschung ist gerechtfertigt, mit der Notwendigkeit, das Wissen über die Börse aus die Alternativhypothese zu vertiefen, die bestimmte Ereignisse, die deutlich in der Makro- und mikroökonomischen Szenario auftreten im Aktienkurs beeinflussen.

Zum Zeitpunkt der Anleger rational kennt die Grundlagen der Investition und beschließt Aktien eines bestimmten Unternehmens zu kaufen, es wird davon ausgegangen, dass er dieses Unternehmen ausgewertet und festgestellt, dass sie durch den Markt, und dass unterbewertet wird Ihr Preis den realen Wert des Unternehmens passen. Denn durch diese Investition Strategie wirtschaftliche Vorteile erzielen, bezahlt Verkauf der Aktien zu einem Preis über dem Preis für den Kauf. Ein Investor kann immer noch eine Bereicherung in der Hoffnung, dass diese halten Ihren Marktwert oder das Auftreten wenig Variation im Preis, jedoch Teil der Gewinne des Unternehmens Empfang erwartet sind Dividenden, so genannte kaufen Ihre Kapitalrendite Mitarbeiter basierend auf zukünftige Zahlungen.

In ähnlicher Weise erkennen dies die Zeit, um eine Aktie zu verkaufen, wenn es überbewertet ist oder dass ihre Dividenden nicht bietet einen Mindestsatz von Attraktivität auf das investierte Kapital (Gitman, 2001 b).

In diesem Zusammenhang war das Ziel dieser Forschung, wichtige Faktoren für die Maximierung der Aktienkurse, mithilfe der Methode Taguchi, z. B. ein Tool für die Entscheidungsfindung der kauft, innovative in diesem Bereich zu identifizieren.

2. Theoretische Fundierung

Der brasilianische Aktienmarkt: Arten der Analyse

So, wie in der Unternehmensfinanzierung wenn berechnet Liquidität des Unternehmens, definiert als die Fähigkeit, Zeit, hat das Unternehmen Geld erhalten und seine Schulden abzuzahlen unter Verwendung seines Vermögens. An der Börse wird Liquidität einer Aktion von der einfachen einschalten Geld, dies auf den Markt zu verkaufen, zu jeder Zeit eine Aktion definiert. Dieser Faktor ist wichtig für Investoren und öffentliche Unternehmen. Liquidität kann Investitionen kurzfristig, attraktiver denn wenn die Investition dem Anleger unattraktiv wird oder dies das Geld für andere Zwecke braucht, wird er aus den Investitionen zu erleichtern und Ihr Geld (GITMAN, 2001 b erhalten).

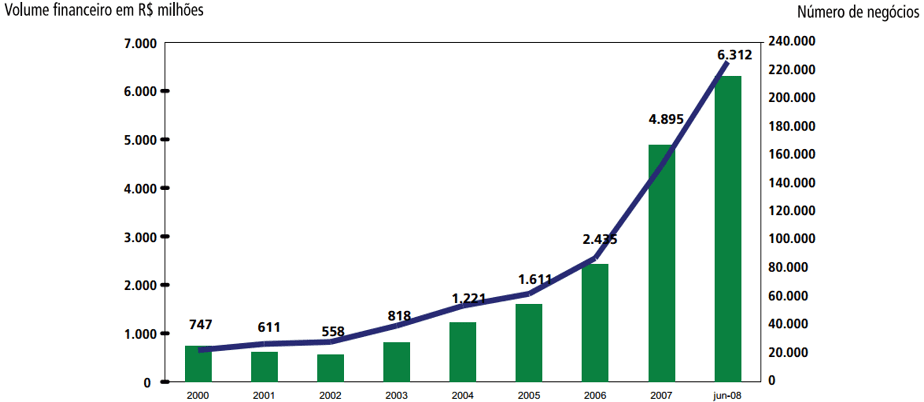

Die Grafik in Abbildung 1 (Zeitraum 2000 bis 2008), zeigt ein großes Wachstum über das Volumen der Verhandlungen auf der Bovespa gemacht. Die Lautstärke ist die Darstellung des Betrags der Verhandlungen während des Zeitraums, den Umfang der Währung oder Anzahl der Trades.

Im Jahr 2011 die Lautstärke weiter zu wachsen, bestätigt den Aufwärtstrend, trotz der Schwankungen während der Periode. Diese Schwankungen können durch die Mitteilung der Piazza (2009) belegt. Dieses Autors spricht über das Verhalten der Investoren. Viele von ihnen nehmen Sie der Tasche im Moment Top Geschichte, vom höchsten Punkt, dass der Wert eines Index oder einer Aktion in Bezug auf alle früheren Perioden angekommen.

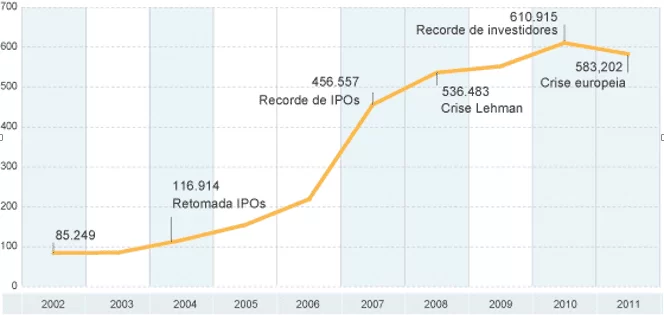

In Abbildung 2 kann die Darstellung der Entwicklung der Zahl der Investoren (Einzelpersonen) von 2002 bis 2011 zu sehen. Dieser Zeit war geprägt von relevanten Fakten der Zeit, als im Jahr 2004 gab es eine Verbesserung der Nachfrage von Unternehmen nach IPO; in 2007 1 markiert Rekord für Börsengänge (Initial Public Offering) und im Jahr 2008 durch den Bankrott der Investmentbank Lehman Brothers. Allerdings blieb das Wachstum-Rekord für Investoren im Jahr 2010, und bald nach der Zeit der europäischen Krise trat bereits rund 600 % Wachstum seit 2002.

Derzeit gibt es eine viel höhere pro-Kopf-Anzahl an der Börse, das individuell Entscheidungen über ihre Investitionen um einen Gewinn zu machen, wodurch folglich den Markt "flüssiger". Stärkere Beteiligung Zusammenarbeit mit diesen Investoren nun stark erhöhte Volumen der Verhandlungen.

Studien wurden entwickelt um zu verstehen, die "Investors Kopf", wie erklären Sie Mello (2012), die darauf abzielen, über das allgemeine Profil unter den Investoren zu analysieren. Die überwiegende Mehrheit der Personen erhalten Sie an der Börse auf der Suche nach schnellen Gewinne und große, häufig handeln ohne Vorkenntnisse notwendig, die Risiken ausgesetzt. Diese Menschen handeln, wie sie tun, auf dem Glücksspielmarkt steigen zu Ebenen, die nicht rational handeln würde. Es gilt, dass die meisten der gehandelten Mengen Mengen von irrationalen und spekulative Bewegungen, Bewegung der Herde genannt.

Konfrontiert mit der Möglichkeit der Investition, ist es notwendig, die Machbarkeit und die erwartete Rendite zu analysieren. Um dies tun, untersuchen die Abschlüsse der Unternehmen ist entscheidend.

Für Padoveze (2012a) ist der Abschluss Teil der traditionellen Rechnungslegung, die wurde obligatorisch in Brasilien für alle Aktiengesellschaften, und zu den anderen Unternehmen durch die Schaffung von internationalen Standards Demonstrationen verlängert Buchhaltung, wo eine Abflachung der Finanzinformationen.

Gitman (2001a), besagt, dass die Analyse von Jahresabschlüssen auf zwei Arten erfolgen kann: "Querschnittsanalyse, ist den Vergleich der finanziellen Indizes von verschiedenen Firmen in einem einzigen Punkt in der Zeit." Der Autor noch listet diese Art der Analyse als ein benchmarking, und behauptet, dass diese Art der Analyse bei Investoren sehr beliebt geworden ist, die Abweichungen vom Durchschnitt der Unternehmen in der Branche zu identifizieren wollen.

Auf der anderen Seite bewertet"Zeitreihenanalyse die Leistung im Laufe der Zeit". In dieser Art von Analyse ist Gegenstand des Unternehmens Vergangenheit und im Vergleich mit Ihrem Geschenk, kommen, um Schlussfolgerungen über die Entwicklung des Unternehmens sowie die Identifikation von Symptomen der mögliche Probleme in der gleichen (Gitman, 2001a).

Padoveze (2010 p. 50), "der wichtigste Punkt der Analyse ist der Bedarf an die positive Bilanz der operative Cash Flow, da Ihre wichtigsten Trainer das operative Ergebnis ist." Zu diesem Zweck können der Gewinn einer der Faktoren ist, die Investoren sein sollten, weil der Autor durch das operative Ergebnis nach überprüfen die Wirksamkeit des Unternehmens.

Mit einer grundlegenden Analyse, die rationale, betrachtet aus der Sicht der Efficient Market-Hypothese (EMH), betont Gitman (2001a) auch die Bedeutung der p/e Ratio (Preis pro Aktie/Ergebnis je Aktie) eines Unternehmens zu analysieren. Nach diesem Autor ist das P/L, den Preis des Abschlusses der Maßnahme durch den Jahresgewinn des Unternehmens teilen. Also, wenn Sie berechnen können, wie lange das Unternehmen investierte Kapital an die Aktionäre in Erwägung ziehen eine Konstante Jahreseinkommen. Und doch mit diesem Index kann man ein Mensurador Ergebnis, wieviel Aktionäre bereit sind zu zahlen für jeden Real das Unternehmen generiert, Profit, die folgende Schlussfolgerung, nämlich, dass das P/L zu erhöhen, um das Ausmaß des Vertrauens der Anleger gegenüber der Gesellschaft und wenn das KGV ausfällt bedeutet, dass Anleger mit niedrigen Erwartung der Rückkehr von dieser Firma.

Jedoch gibt es zahlreiche andere Möglichkeiten, um eine Aktion, wie z. B. analysieren im Fall der grafischen Analyse, die hat verbreitete von vielen Investoren, und das hat nicht gestört, Blick auf die Zahlen und Fundamentalisten versuchen, die grafischen Formen in übersetzen zukünftige Sonden Informations-Verhalten des Marktes. Bereits die Variable-Einkommen-Modell des Aktienmarktes weckt das Interesse der Anleger, die über die Möglichkeiten der Gewinne mit den Return on Investment, das Unternehmen Verband, ein Teil des Gewinns auf die Einnahmen zu erhalten. Dennoch ist Spekulation, mit dem Ziel der Veränderung der Aktienkurse, sonst auf dem Markt von Investoren genutzt.

Um zu wissen, welches Unternehmen zu investieren und zu welcher Zeit zu investieren, ist es nicht möglich, auf das Glück zu zählen; in den Prozess der Entscheidungsfindung werden können verschiedene Techniken verwendet, um den Investor zu unterstützen. Folgt man der Techniken verwendet, um einen Kauf oder Verkauf, den Markt zu analysieren zwei Hauptwege, d. h. Anleger entscheiden sich für die Fundamentalanalyse, oder entscheiden Sie sich für technische Analyse und finden auch Investoren, die verwenden die zwei isoliert, sondern Ergänzung (Heilige. (2012).

Die so genannte Dow-Theorie beschrieben drei Trends sind. Je nach Richtung und Zeit werden diese Trends gesetzt. Der primäre Trend, Ihre Zeit können für Monate oder sogar Jahre dauern zeichnen ein hoch oder niedrig, je nach der Richtung, in der der Preis schwingt. Die sekundäre oder Fortgeschrittene, sind trends durch Abweichungen vom Preis für kleinere Zeiträume, die wochenlang anhalten kann oder sogar Monate. Zu guter Letzt tertiäre Trend erfolgt durch eine Reflexion des kleinen Kursschwankungen innerhalb kurzer Zeit unter Tage oder Wochen, entfällt diese neueste Entwicklung in der Regel durch die Marktkorrekturen, die in die entgegengesetzte Richtung nacheinander (KANE folgen; MARCUS; BODIE, 2005).

Nach Rocha (2012b) bevorzugen die meisten Anleger die grafische Auswertung, weil es Ihnen ermöglicht, kurze Zeit Analysen zu machen bietet mehr Möglichkeiten als fundamentale Analyse, Analyse der charakteristischen Perioden. Während die grafische Analyse Ihnen ermöglicht, jede Minute des Handels zu analysieren; auf der anderen Seite durch die Fundamentalanalyse ist der kürzeste Zeitraum gestattet in der Analyse eines Quartals, die die Perioden sind in denen Unternehmen ihre Bilanzen offenlegen. Rock (2012b), erklärt auch, dass die Tatsache, dass die meisten Menschen verwenden Sie die grafische Auswertung aufgrund einer Funktion des brasilianischen Aktienmarktes, das ist, umfassen eine große Anzahl von jungen Menschen.

Zusätzlich zu diesen Angaben, das Volumen zu Lunz (2013), wenn große, zeigt, dass es gibt aktive Beteiligung von Investoren, sowie ein emotionales Engagement der Aktionäre. Jedoch besteht ein geringes Volumen, kann dies eine zinsgünstige dieser Elemente dar. Aber der Autor weist darauf hin, dass das Volumen für eine grafische Auswertung berücksichtigt werden muss. Der Umsatz ist auch eine der Hauptanforderungen für eine Aktion zu beteiligen, die Zusammensetzung der Bovespa Index theoretische Portfolio. Zweite Bolsa de Valores de São Paulo (2013), die Unternehmen, die den Index umfassen "muss Teilnahme im Volumen von mehr als 0,1 % der gesamten einreichen."

Für Fonseca (2009, s. 123) "der Bovespa-Index ist der wichtigste Indikator für die Kursentwicklung der Aktie Aktien gehandelt auf dem brasilianischen Markt."

Zweite Rassier und Hilgert (2012, s. 79), "die Aktien-Indizes dienen als Referenz (Benchmark) zu bestimmten Markt zu messen." Mit ihnen kann man eine Demonstration der Veränderungen in den Marktpreisen bewerten Portfolio-Performance und nutzt sie als die Grundlage für zukünftige Verhandlungen.

Eine andere Hypothese ist, dass Investoren das Risiko-Rendite einer bestimmten Aktie berechnen. Bei diesem Ansatz soll der Investor wissen, was Ihre aktive Schnittstelle, und wissen, was die Standardabweichung um den Mittelwert des Marktes, kommen, um eine Beta (ß), die die Volatilität des Papiers zeigt. In diesem Fall sind die Rollen, die bewegen mehr als IBOVESPA riskanter als diejenigen, die die kleinste (Felder, WODEWOTZKI und JACOBINI, 2011).

Mit einem anderen Blick auf die grafische Auswertung um 1925 die ersten Studien der Fundamentalanalyse. Diese Methode unterstützt die Auffassung, dass der Preis der Vermögenswerte nicht rein spekulative Marktfaktor abhängt. Gestartet, seitdem profitiert die Idee, die Analyse der zukünftigen Gewinne, widersprechen den Gedanken zum Zeitpunkt dieser Vergangenheit genug, um das Vermögen Preis. Für den Eigenwert der Aktion wurden verschiedene Theorien innerhalb der fundamentalen Analyse entwickelt. Seitdem ich habe vergleichende Bilanzen der Unternehmen, deren Ergebnisse zu analysieren und machen Zukunftsprojektionen, denn dann entdecken Sie Ihre wahren Wachstumspotenzial, verlassen diese Grundsätze um eine Aktion, Preis der erste grundlegende Analyse-Funktionen (TOSTES, 2007).

In beiden Analysen wird verstanden, dass der Investor soll bei der Wahl der Kapitalanlage getroffen zu werden, die Sie Gewinne bringen wird. Einige Investoren sind auch der Vergleich der wie das Unternehmen Gewinn auf Ihr Eigenkapital erwirtschaftet. Gitman (2001a, s. 142) ist diese Art der Analyse als ROE (Return On Equity) und in der Regel, je größer desto besser bekannt. Dieser Autor sagt noch, dass bei der Beurteilung Verhältnis zurück, eins vergleichen muss dabei eine Querschnittsanalyse und Zeitreihen. Um das Reh zu berechnen müssen das Nettoeinkommen durch Eigenkapital teilen.

Das Reh ist im Niedergang begriffen, kommt man zu dem Schluss, dass die Investitionen, die das Unternehmen geleistet hat, bieten eine kleinere Rendite, umrahmen diese Informationen als einen Aspekt, eine zeitliche Analyse des ROE, nach Kane, Marcus und Bodie (2005, s. 207), wenn für Investoren, negativ, da er erwartet, eine Rückkehr dass zu erweitern oder zumindest stabil bleiben.

Analysieren Sie die Gründung von Gesellschaften ist sehr wichtig für Investoren. Ja, zu Zeiten, die die Bewegungen der Irrationalität macht, werden das Unternehmen zahlen Ihre Vermögensposition rechtfertigen; genießen die Bewegungen der meisten Anleger, die Bewegung zu begegnen und Chancen (SANTOS, 2012).

3. Methoden und Techniken der Forschung

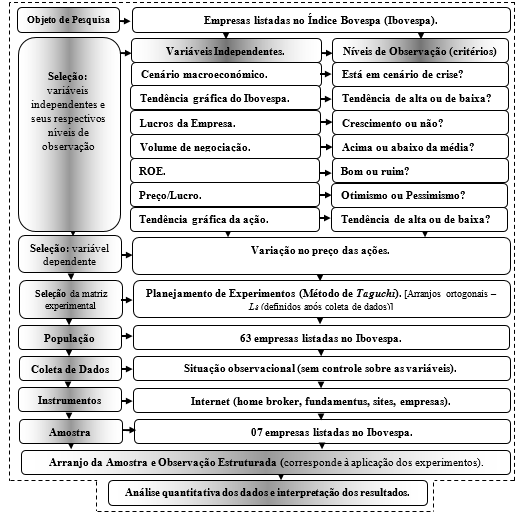

Mit der Taguchi-Methode (/ schlussfolgernde Statistik) um den Einfluss bestimmter Faktoren auf die Variation der Aktienkurse zu identifizieren. In Abbildung 3 ist eine Darstellung der methodischen Struktur der Umfrage.

Die Variablen studierte und ihres jeweiligen Entwicklungsstandes Kontrolle waren unter anderem: grafische Trend Ibovespa (hoch oder niedrig); Handelsvolumen (über oder unter dem Durchschnitt); Erwartung des Gewinns (optimistisch oder pessimistisch) und grafische Entwicklung der Aktion (hoch oder niedrig). In einer beobachtenden Situation, d. h. ohne Kontrolle analysiert über die Variablen wurden die Konsequenzen dieser Variablen auf eine abhängige Variable: Aktienkurs. Die Bevölkerung bestand aus 63 in der BOVESPA gelisteten Unternehmen und die Daten in den sekundären Quellen über das Internet: home Makler, Fundamentus und anderen spezialisierten Websites.

3.1. Auswahl der unabhängigen Variablen und ihres jeweiligen Entwicklungsstandes der Beobachtung

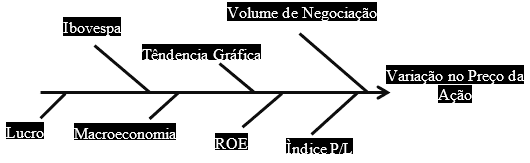

Basierend auf dem Zweck der Suche wurden die Faktoren untersucht, unter Bezugnahme auf die wichtigsten Quellen der Änderung des Preises der Aktien, basierend auf dem Verhalten der Anleger angesichts der möglichen Elemente für die Entscheidungsfindung relevante abgegrenzt. Von der Literaturrecherche wählten wir sieben Einflussfaktoren auf die Variation des Aktienkurses. Abbildung 4 zeigt die unabhängigen Variablen.

Die unabhängigen Variablen wurden absichtlich eingeführt, zu erforschen, mit dem Zweck, um sicherzustellen, dass die Beziehungen zwischen ihren Variationen und das Verhalten der anderen Variablen entsprechen, dass Zustand als das Ziel der Forschung beschrieben. In diesem Fall der Schwerpunkt lag auf Verallgemeinerung der Antworten, d. h. die Forscher interessieren sich breite Validierung von Schlussfolgerungen gefunden.

Diese Möglichkeit der Verallgemeinerung wird übrigens der große Vorteil dieses Ansatzes, die Umfrage, die bestimmt ist, zu identifizieren, welche Faktoren, Investoren an der Börse von Brasilien achten sollten, ein hohes Maß an Glaubwürdigkeit verleihen eine Aktion, basierend auf aktuellen und historischen Daten zu verhandeln.

Um Variablen oder Einflussfaktoren, je nach der Situation der einzelnen Faktoren zur Zeit der Analyse beeinflussen sind diese in Beobachtung-Spiegel hoch (Stufe 1) und Low (Ebene 2) eingestuft worden, wie in der Theorie der Taguchi (1987) gezeigt.

Tabelle 1 zeigt die unabhängigen Variablen, die beschreibenden Kriterien für die Bestimmung der Steuerungsebenen (Hinweis) und das Niveau der Kontrolle.

Tabelle 1-unabhängigen Variablen und Steuerungsebenen (sozioökonomischen).

| Unabhängigen Variablen. | Beschreibende Kriterien für die Bestimmung der Ebenen der Kontrolle der unabhängigen Variablen. | Maß an Kontrolle. | ||

| Niedrig (1). | Hoch (2). | |||

| Die | Makroökonomische Szenario. | Ist in Zeiten der Krise? | Ja. | Tue nicht. |

| (B) | Grafischer Trend Ibovespa. | Aufwärtstrend? | Ja. | Tue nicht. |

| (C) | Der Gewinn des Unternehmens. | Wachsen? | Ja. | Tue nicht. |

| (D) | Geschäftsvolumen. | Sind Sie überdurchschnittlich hoch? | Ja. | Tue nicht. |

| Und | ROI. | Ist gut? | Ja. | Tue nicht. |

| (F) | Kurs/Gewinn. | P/L bietet Optimismus? | Ja. | Tue nicht. |

| G | Grafischer Trend. | Ist hoch? | Ja. | Tue nicht. |

Quelle: Autoren.

Die Beobachtung Ebenen serviert zu überprüfen, ob die Antworten von der Levelwechsel in Faktoren (Barros Neto; betroffen sind Scarmínio; Bruns, 2007). Statistische Methoden wurden verwendet, um die Auswirkungen von Faktoren auf dem Durchschnitt der Antworten zu berechnen, die Werte 1 und 2 werden als Vertreter der Beobachtung Ebenen eingefügt, hohe und niedrige, beziehungsweise.

3.2. Abhängige Variable

Die abhängigen Variablen sind diejenigen, deren Verhalten Sie im Lichte der Schwingungen der unabhängigen Variablen, d.h. überprüfen möchten, sie entsprechen, was man so will. Ross (1991); Barros Neto, Scarmínio und Bruns (2007) die Antworten stehen für die abhängigen Variablen oder Ausgabe eines Systems, die das Thema der spezifischen Bedingungen und Beobachtungen, die möglicherweise oder möglicherweise nicht durch Änderungen, wodurch die Faktoren beeinflusst werden.

In dieser Forschung ist die abhängige Variable (Response) die Schwankungen im Preis der Aktion im Berichtsjahr. Um die entsprechende Preisunterschiede zu finden, müssen alle Faktoren ihres jeweiligen Entwicklungsstandes gemäß der orthogonalen Matrix von Taguchi.

3.3. Versuchsanordnung: die Taguchi-Methode (zu orthogonalen Arrangements)

Für die Zusammensetzung der Versuchsanordnung ausgewählt unter den verschiedenen Techniken der experimentellen Planung, Taguchi Methode, durch die orthogonalen Matrizen.

Taguchi orthogonale Anordnungen, jede Ebene einer Spalte kombiniert mit den anderen Ebenen der anderen Spalten, d.h. es gibt Tests in allen möglichen Kombinationen.

Nach Barros Neto; Scarmínio; Bruns (2007), diese Arten von Studien über Multivariate orthogonale Planung maximiert die Chancen auf Erfolg der Forscher, vor allem im Vergleich zu traditionellen Methoden vielfältig Uni. 2 Rahmen entstand durch orthogonale Regelungen, die für Ihre Zeit durch Matrizen gebrochene Fakultäten tragen einen entsprechenden Vergleich dargestellt werden und passen Sie die Ebenen von jeder Faktor oder Zusammenspiel der Faktoren. Diese Matrizen, die alle Spalten unabhängig voneinander ausgewertet werden können. Das Zusammenspiel der Faktoren ist die synergistische Wirkung von zwei oder mehr Faktoren in einem faktoriellen Experiment, wo hängt die Wirkung eines Faktors auf ein weiterer Faktor (ROSS, 1991).

In der Praxis wurde die Versuchsanordnung nur nach Daten zu sammeln, weil die zeitlichen Umstände dieser Forschung induzieren eine synthetisierte Forschung einmal ausgewählt, dass Beobachtung und Analyse auf alle ausgewählten Faktoren erfordern würde eine nicht kompatibel mit Zeit für Forschung zur Verfügung.

Tabelle 2 – Array von Taguchi L8.

| Kommentare | Faktoren und Ebenen | ||||||

| Die | (B) | (C) | (D) | Und | (F) | G | |

| 01 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 02 | 1 | 1 | 1 | 2 | 2 | 2 | 2 |

| 03 | 1 | 2 | 2 | 1 | 1 | 2 | 2 |

| 04 | 1 | 2 | 2 | 2 | 2 | 1 | 1 |

| 05 | 2 | 1 | 2 | 1 | 2 | 1 | 2 |

| 06 | 2 | 1 | 2 | 2 | 1 | 2 | 1 |

| 07 | 2 | 2 | 1 | 1 | 2 | 2 | 1 |

| 08 | 2 | 2 | 1 | 2 | 1 | 1 | 2 |

Quelle: angepasst von Ross (1991); Montgomery (2009) und Barros Neto, Scarmínio, Bruns (2007).

Tabelle 2 zeigt einer Reihe von Taguchi L8 welche Funktionen acht Experimenten oder Beobachtungen deutlich auf sieben Faktoren, der Kontrolle oder Beobachtung. Im wesentlichen diente die Versuchsanordnung, als ein Referenzmodell, zählen zu den Daten zu finden eine Teil probabilistische Stichprobe erhoben.

3.4. Bevölkerung und Probe

Die Beobachtungen nur Unternehmen dienten die Verhaltensweisen aus einer Kombination von Faktoren/Beobachtung Ebenen, die Ähnlichkeit mit den Vorgaben der orthogonalen Matrix L8 Taguchi ausgestellt, illustriert zeigte in Tabelle 2.

Wie die statistischen Techniken reduziert das Suche-Universum (Bevölkerung) zu einer Probe ohne Auswirkungen auf das Endergebnis. Die Bevölkerung dieser Forschung bestand aus 63 Firmen, aus denen sich der Bovespa-Index im September 2012.

In diesem Beispiel wurde geteilt durch Segmente der Diversifizierung Kriterien empfohlen und von Maklerfirmen, führte in den folgenden Bereichen verwendet: Verbrauch; Öl und Gas; grundlegende Materialien; Bau und Verkehr; Telefonie; Finanz- und öffentlichen Versorgungsunternehmen.

Jede Branche erhielt ein Unternehmen um ihn bei der Suche zu vertreten. Die Wahl der einzelnen Sektoren wurde durch das Kriterium der größeres Gewicht in Ibovespa gemacht. Das Unternehmen, das die höchste Beteiligung im Index zeigte, war eines der Unternehmen im Bereich Teil der Forschung, die bei der Auswahl der 7 Unternehmen geführt.

Nicht zu jedem ethischen Standard zufügen oder Schaden der Unternehmen, der Name dieser erhalten, ersetzt durch Codes: E1, E2, E3, E4, E5, E6 und E7 und ihren jeweiligen Branchen. Dazu gehören eine Stichprobe von 11,11 % der Bevölkerung.

3.5. Erhebung von Daten

Aufgrund der Umstände dieser Forschung, wurde das Eingabeformular, die präsentierte sich die am besten geeignete Beobachtungsdaten, die es ermöglicht für die Werte der Variablen beobachtet wurden, ohne diese Variablen unter der Kontrolle des Forschers waren.

Die Datenerhebung beschränkte sich auf den Zeitraum von Januar 2005 bis Dezember 2012, außer in den Fällen, in denen sie Serie Analyse, jetzt tun, wo diente der Zeitraum 2004 als Grundlage für den Vergleich mit dem folgenden Jahr. Bei Firma "E6" sammelten Daten aus 2008, ab diesem Zeitpunkt die Firma Operations bei Bovespa begann. Tabelle 1 stellt die Quelle und Kriterien (Perioden) für die sekundäre Datenerhebung.

Tabelle 1-Quelle und Datenerfassung Kriterien der Faktoren.

| Zeitraum | Quelle | ||

| 1 | Mitteilung der Ergebnisse (DRE). | Vierteljährlich. | Fundamentus/Firma. |

| 2 | Der Return Sie On Equity (ROE). | Jährlich. | Fundamentus/Firma. |

| 3 | Bilanz. | Vierteljährlich. | Bovespa/Unternehmen. |

| 4 | Handelsvolumen. | Monatliche. | Implantats. |

| 5 | Zyklische Wirtschaftslage. | Monatliche. | Bibliographie. |

| 6 | Grafischer Trend. | Monatliche. | Implantats. |

| 7 | Vermögens- und Ihrer Preisklasse. | Monatliche. | Implantats. |

Quelle: Autoren.

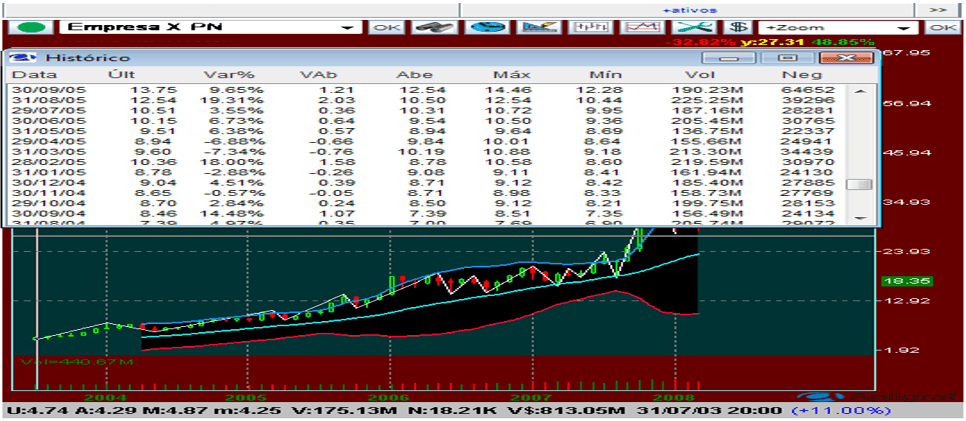

Die Daten, 4, 6 und 7 wurden synthetisiert und entfernt Implantats Plattform, die zuverlässige Informationen, z. B. andere Broker Plattformen bietet. Abbildung 5 zeigt die grafische Plattform Implantats und historische Daten-Fenster.

Die Daten 1, 2 und 3 wurden durch die Website Fundamentus, Bovespa Website und der Website des Unternehmens in der Analyse erhalten.

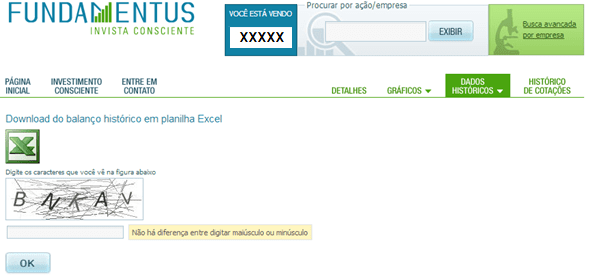

Aufgrund des Gesetzes der Corporation sind an der Börse notierten Unternehmen verpflichtet, ihre Bilanzen offen zu legen. Abbildung 6 zeigt den Bildschirm von der Internetseite Fundamentus, durch die Sie herunterladen können Abrechnung der Firmen-Geschichte.

Die Analyse der Situation der "makroökonomische Szenarioanalyse" wurde durchgeführt, basierend auf Literatursuche um festzustellen, ob der Zeitraum ausgewählt für die Datenerhebung, der Faktor in der Krise (Stufe 1) war oder nicht (Stufe 2).

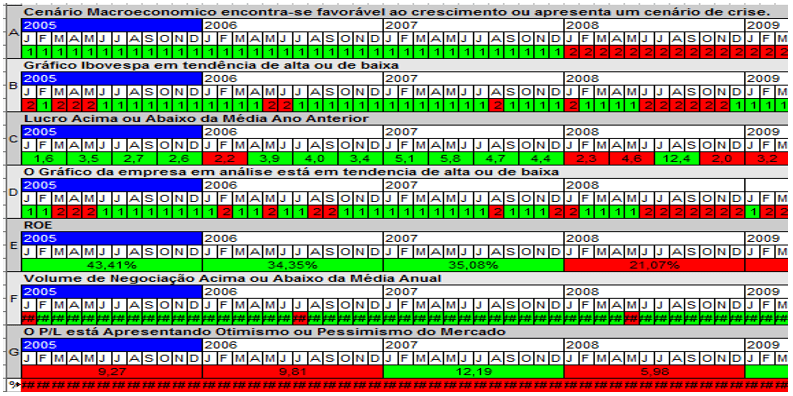

Alle Daten und Informationen gesammelt wurden in einer Tabelle organisiert, um die Linien der orthogonalen Matrix von Taguchi, zu identifizieren, die zu den Experimenten, in diesem Fall die Kommentare entsprechen. Wie in Abbildung 7 gezeigt, für jede identifizierte Faktor der Jahr, Monat und das Niveau dieser Periode. In einigen Fällen wie Reh stellte den Wert dieser Faktor jedoch herrscht die Farbe der Zelle, wo die grüne Farbe steht für die Stufe 1 und Stufe 2 rote Farbe. In der letzten Zeile wurden die Veränderung des Aktienkurses von Monat zu Monat gesetzt.

4. Ergebnisse und Auswertung der Daten

Die Beispieldaten wurden verarbeitet, indem Sie die folgenden Konzepte und Techniken der Taguchi und die Logik einer Matrix L8. Daher wurden die Daten durch statistische Verfahren Inferenciais quantitativ, behandelt.

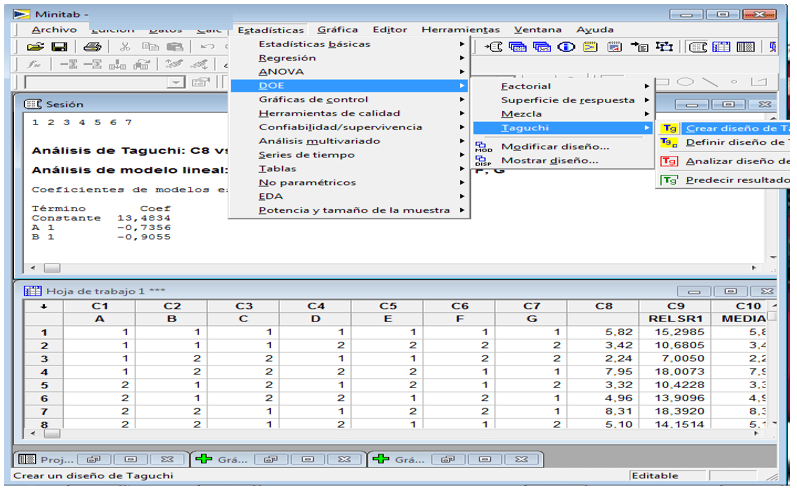

Es verwendet wurde, innerhalb der Gruppe der parametrische statistische Tests, Varianzanalyse (ANOVA) zu beobachten ob, die in der normalen Verteilung der Variablen, es signifikante Unterschiede zwischen den Mittelwerten existiert und auch, wenn die Eingabevariablen ausgeübt Bedeutung auf die Ausgangsgrößen. Die Probe-Datenverarbeitung erfolgte mittels Software MINITAB 15-Version, die in Abbildung 8 gezeigt.

Zweite Tahara (2012), wenn die erforderlichen Berechnungen Schlussfolgerungen, Statistiken manuell vorgenommenen könnte unmöglich machen eine Suche, aber heute können wir auf Computer-Ressourcen zählen. Unter diesen können Eigenschaften ist die Minitab-Software, die die Datenverarbeitung unter vielen Vorteilen deutlich reduziert, liefern die Antworten sowie Grafiken für die Analyse der Antworten zu generieren.

Eine weitere Funktionalität von Minitab ist die Möglichkeit der Durchführung der ANOVA, die eine statistisch formulierten Entscheidungshilfe ist, die Variation berücksichtigt, Unterschiede in der durchschnittlichen Leistung Datenreihen erkennen, die einige haben Struktur. Die Analyse der Varianz eines Modells beginnt mit der algebraischen Zersetzung der Abweichungen der beobachteten Reaktionen in Bezug auf die globale mittlere Antwort (ROSS, 1991; Barros Neto; Scarmínio; Bruns, 2007).

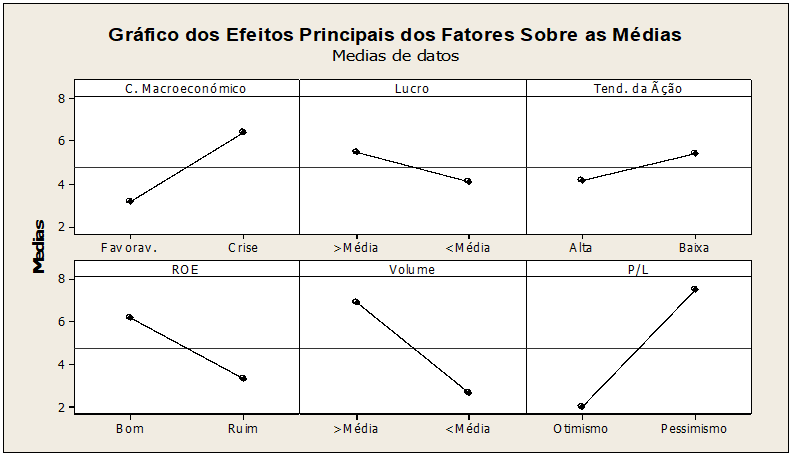

Die Antworten von Minitab 15, generiert wurden organisiert, in Diagrammen und Grafiken. Die Analyse enthält: Tabelle mit der Berechnung der Auswirkungen von Faktoren auf Antwort Durchschnitte, graph die Haupteffekte der Faktoren über die Durchschnittswerte der Reaktion und Varianzanalyse (ANOVA) auf die Mittelwerte der Antwort.

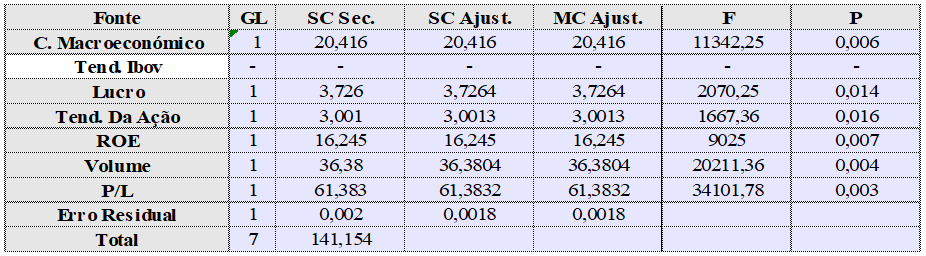

In Tabelle sind 2 die Informationen über die Änderung (Delta) zwischen der Stufe 1 und Stufe 2 der einzelnen Faktoren und in die Zeile unter der Klassifikation der Faktoren anhand Ihres Einflusses, wird der Wert 1, der Faktor, der den größten Einfluss und den Wert 7 hatte , desto weniger Einfluss unter den Faktoren analysiert. Infolgedessen für die Durchführung der Prüfung durch die Sortierreihenfolge der kleinste Faktor Einfluss der ANOVA durchführen wo Minitab 15 den Graphen der Einflussfaktoren generiert beseitigt. Abbildung 1 zeigt das Ausmaß, in dem die Faktoren entsprechend der obigen Tabelle, und in welcher Ebene die 6 Faktoren beeinflusst größeren Bedeutung hatte.

Nachdem das Diagramm 3 Tabelle mit dem Ergebnis der Beobachtungen, präsentiert durch den Wegfall des kleinste Faktor Einfluss, ist dies ohne entsprechende Werte. In dieser Tabelle können sie die Spalte "P" beobachtet werden, das heißt, den Stellenwert der einzelnen Faktoren auf den Prozess auf einen Studienplatz studierte, Faktoren mit Konfidenzniveau von 95 % bis 100 %, also nur diejenigen, die "P" Wert kleiner oder gleich 0,05.

Abbildung 1 zeigt, unter welchen Bedingungen die Aktienkurs-Maximierung, dh kam: in Zeiten der Krise; Wann waren die Gewinne überdurchschnittlich; Wenn das Diagramm der Aktion im Abwärtstrend befindet; Wenn das Reh gut ist; Wenn es ist ein hohes Volumen und der Markt pessimistisch. Dies ist die beste Kombination von E1 Reaktion.

In Tabelle 3 stellen die "P" Werte gleich oder kleiner als 0,05 wichtige Faktoren für die Maximierung der untersuchten Reaktion (Änderung der Kurs der Aktie). Im Falle von E1, wird der Schluss gezogen, dass alle Faktoren bedeutsam sind jeweils in Ihrem jeweiligen Niveau entsprechend der Tabelle. Dies war die einzige Firma, die Bedeutung der Faktoren, daher zeigten die andere keine zufriedenstellenden Schlussfolgerungen Bedeutung Ebenen, mit zuverlässiger Index gleich oder größer als 95 % der Ergebnisse zeigte.

Für E1 das KGV ist Einflussfaktor auf der 2. Etage mit 99,7 % Vertrauen, als der zuverlässigste Faktor für die Antwort und das weniger Vertrauen, jedoch, ist die Tendenz der Aktion mit 98,4 %, wenn es Abwärtstrend.

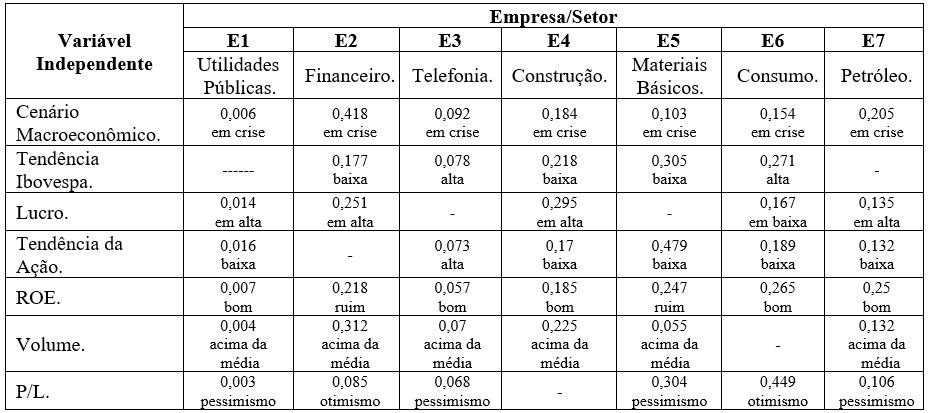

Statistische Verfahren zur Beobachtung der Rückschlüsse auf die Faktoren E1, auch angewandt worden, um die Analyse der ausgewählten Faktoren andererseits Unternehmen untersucht (E2, E7). Um diesen Artikel zu synthetisieren, waren die anderen Antworten gelöschten Text. Bereits wurde die Organisation der Diskussion der Ergebnisse aus den beweisen in der Menge aller Antworten untersucht (Tabelle 4).

In der E2-Datenanalyse obwohl die Faktoren Einfluss auf den Aktienkurs haben präsentiert keiner von ihnen ein zufriedenstellendes Niveau des Vertrauens in den Antworten. In diesem Fall war der Faktor, der mehr Einfluss, wurde wieder das P/L, mit 91,5 % Vertrauen als einflussreich in der 1 Ebene, bereits am wenigsten einflußreich war das makroökonomische Szenario 58,2 % Vertrauen.

Für die E3-Unternehmen wurde der einflussreichste Faktor das Handelsvolumen, einflussreich in der Antwort, wenn Sie auf Ebene 1, über dem Durchschnitt, wobei keine zufriedenstellende Konfidenzniveau von 93 % Vertrauen sind. Die nächste die Antwort war das Reh mit 94,3 % Konfidenzniveau 1. Die andere Unternehmen folgen die gleiche Argumentation, größere Diskussionen im nächsten Thema der Forschung zu finden.

Abschließende Überlegungen

Eines der Ergebnisse der Forschung gab es einige Faktoren, einflussreicher und einige systemisch, über die Ergebnisse wird hervorgehoben durch Aufenthalt in Evidenz zu den anderen Faktoren untersucht. Hier werden die Faktoren suchen, ihren Einkauf in verschiedenen Unternehmen untersucht. Die Reihenfolge der Faktoren Einfluss.

Als Rock (2012c) ist das KGV die am weitesten verbreitete in der Fundamentalanalyse. In einer Sortierreihenfolge, unter den Unternehmen untersucht zeigt dieser Faktor sich in den Ergebnissen als der einflussreichste Faktor in Preisschwankungen.

Zwar wichtig, die grundlegende Studie zu den Erfolgsfaktoren analysiert, isoliert Gewinn hatte den geringsten Einfluss auf den Aktienkurs, sondern der Gewinn in Kombination mit dem Aktienkurs (P/L) und Eigenkapitalrendite (ROE), führte er größeren Einfluss darauf hinweist, dass Investoren mehr daran interessiert sind, wie das profit generieren und welche sein Schicksal.

Obwohl nur eine Firma haben Antworten mit zufriedenstellenden Konfidenzniveau für die Methode generiert, kann als zuverlässige Durchschnitt der Antworten, die Lautstärke höher Vertrauen in Antworten mit 88.60 % betrachtet werden.

Nach den beobachteten in Grafiken und Tabellen der Antwort hatte die Unternehmen systemische Faktor in Stufen 1 und 2. Dies bedeutet, dass es ein Sinn auf dem Markt, wo die Mehrheit die gleiche Meinung teilt. Für alle Unternehmen festgestellt, dass das "Volumen", präsentiert auf der 1-Ebene Einfluss, das heißt, um den Preis zu maximieren Handelsvolumen überdurchschnittlich sein sollte. Diese Tatsache kann zu geben, dass sich die Nachfrage größer als das Angebot, was größeres Interesse von Investoren durch Kauf von Aktien, die was folglich eine Steigerung des Aktienkurses führen wird.

Bereits der Faktor "Makroökonomische Szenario" präsentiert in allen Unternehmen, 2-stufige Einfluss, signalisieren, dass ein Krisenszenario eine systemische Faktor ist für die Maximierung des Aktienkurs. Für Piazza (2009), viele Investoren aus der Börse zu einem Zeitpunkt, wann sie kommen sollten, kann geben, denn die Krise ein negativ für die Wirtschaft ist und Menschen im Allgemeinen. Aber dieses Szenario erscheint als eine Chance, die die Tatsache, dass Unternehmen mit robusten Verwaltung besser in Zeiten der Krise kommen geben kann.

Durch eine generische Conpecção kann der Schluss gezogen werden, dass aufgrund der globalen Wirtschaftskrise des Jahres 2008, Unternehmen in den Stadtwerken Sektor (Strom, Erdgas und Wasser) wurde volatiler Einflüsse (untersucht in dieser Studie) Faktoren in Bezug auf Änderungen im Aktienkurs.

In dieser Studie, dass unter die Faktoren untersucht, die Fundamentalisten mehr Einfluss auf dem brasilianischen Markt, zeigten sich die Stärke und weniger spekulative Investoren bezeichnet abgeleitet. Wenn Securities Broker ihre Kunden erwarten, operative Gewinne in diesem Markt zu erhalten, bieten sie rechtzeitig die richtige Informationen über die wichtigsten Einflussfaktoren im Aktienkurs.

An der Börse sollten die Methode, die den Erwartungen der meisten Anleger dominieren. Es ist wie alle Investoren wusste, dass wird ein Krisenszenario, dann die beste Zeit zum Kauf von Aktien, hat weil der Preis zu erhöhen. In diesen Fällen, wenn viele Anleger Aktien kaufen, wäre Nachfrage größer als das Angebot, jedoch die führen würde, zu einer Erhöhung des Preises, diese wahre Aussage zu machen, in dem Maße, in dem Menschen nicht mehr diese Informationen verwenden. Die Methodik dieser Studie vorgeschlagen eine Vogelperspektive des Aktienmarktes, keines vorhandene Theorie, Verharmlosung und platziert werden können in Zukunft Studien, Aussagen, die auf verschiedenen Ebenen des Einflusses, beobachtet werden können einschließlich Legen Sie verschiedene Theorien, dass Wechselwirkungen zwischen Faktoren und analysieren Sie die Effektivität der beiden in der gleichen Studie, deren vergleichende Ergebnisse zu tun.

REFERENZEN

BARROS NETO, B.; SCARMÍNIO, I. S.; BRUNS, r. e. wie Experimente durchführen: Forschung und Entwicklung in Wissenschaft und Industrie. Campinas: Universidade Estadual de Campinas, 2007. 480p.

BLANCO, S. Die Handtasche für Frauen: eine Aktienanlage-Club erleben. 1. Ed. Rio De Janeiro: Verlag Elsevier, 2008. 154 p.

BOLSA DE VALORES DE SÃO PAULO. BOVESPA. Aufsichtsrat Bsm. Was ist der Ibovespa. Verfügbar in: <http: www.bmfbovespa.com.br/indices/download/ibovespa.pdf="">.</http:> Zugang: 21 Mar. 2013.

FELDER, C. R.; WODEWOTZKI, M. L. L.; JACOBINI, r. mathematische Modellierung Projekt: Projekt 1: Statistiken, den Kapitalmarkt und soziale Verantwortung. In: _ _ _ _ _ _. Bildungsstatistik: Theorie und Praxis in der mathematischen Modellierung Umgebungen. São Paulo: Authentisch, 2011. GAP. 3, s. 65-124. (Sammlung Trends im Mathematikunterricht).

SECURITIES AND EXCHANGE COMMISSION. Investor-Portal. Abrufbar: <http: www.cvm.gov.br/menu/investidor/portais/investidor.html="">abgerufen am: 10. Oktober 2012.</http:>

FONSECA, j. w. f. den Aktienmarkt und die Börse: Aktienmarkt-Indizes: Was sind und was sind die wichtigsten Indizes. In: FONSECA, José Wladimir Freitas. Kapitalmarkt. Curitiba: Iesde, 2009. GAP. 6, s. 111-130.

FUNDAMENTUS. Invista im Bewusstsein. Verfügbar in: < http://www.fundamentus.com.br/=""> </>. Zugang: 03 jan. 2013.

GITMAN, L. J. Financial Statement Analyse. In: Lawrence J. Gitman, Autor. Grundsätze der Haushaltsführung ist unerlässlich. Übersetzung von Jorge Ritter. Porto Alegre: Editora Bookman, 2001a. Übersetzung von: Grundsätze des Managerial Finance: kurze. s. 128-159.

____________. Risiko und Rendite. In: Lawrence J. Gitman, Autor. Grundsätze der Haushaltsführung ist unerlässlich. Übersetzung von Jorge Ritter. Porto Alegre: Editora Bookman, 2001 b. Übersetzung von: Grundsätze des Managerial Finance: kurze. p. 234-361.

KANE, A.; MARCUS, A.; BODIE, Z. In: Alex Kane; Marcus Alan; Zvi Bodie, Autoren. Grundlagen der Investitionen. Übersetzung von Artimed. Porto Alegre: Editora Bookman, 2005. Übersetzung von Essentials von Investitionen. p. 432-456.

LUNZ, r. A. M. technische Aktienanalyse Kurs. Verfügbar in: <http: www.ebah.com.br/content/abaaabmoyad/curso-analise-tecnica-acoes="">.</http:> Zugang: 20 Mar. 2013.

MELLO, V. R. Der Leiter des Investors. 2012-Vortrag bei der Veranstaltung Expomoney abgehaltenen Transamérica Expo Center, AV Dr. Mario Villas Boas Rodrigues, São Paulo, am 22 September. 2012.

MONTGOMERY, d. c. Einführung in die statistische Qualitätskontrolle. Rio De Janeiro: LTC, 2009.

MYCAP. Implantats Home Broker-Plattform. Verfügbar in: <www.mycap.com.br>.</www.mycap.com.br> Zugang: 05 jan. 2013.

PADOVEZE, C. L. Controlling. Porto Alegre: Iesde, 2010. 376 p.

_ _ _ _ _ _, Managerial accounting, Controlling kennenlernen. In: Controlling. Curitiba. Verlag IESDE, 2012. s. 11-36.

PIAZZA, M. c., herzlich Willkommen in der Börse. 8 Ed. São Paulo: Editora Neukonzeption, 2009, 200 p.

Pinto und Bovespa überarbeitet 5 Millionen Ziel… Investoren für 2018. Abrufbar: <http: economia.terra.com.br/noticias/noticia.aspx?idnoticia="201108101329RTR_1312981933nE5E7GK022">, 2008.</http:> Zugang: 20 Satz. 2012.

RASSIER, L. H.; HILGERT, S. p. Bildung der Aktienkurs, Home Broker und Risiken: Aktien. In: _ _ _ _ _ _. Erfahren Sie, wie Sie investieren an der Börse. Curitiba: Iesde, 2012. GAP. 4, s. 63-84.

ROCHA, A. Tipps für mehrere KGV. erhältlich in: <http: www.valor.com.br/valor-investe/o-estrategista/2656952/dicas-sobre-o-multiplo-pl="">.</http:> Zugang in: 13. Mai 2012.

_ _ _ _ _ _, Durch die einzelne Investoren die grafische Analyse bevorzugen? Erhältlich bei: <http: www.valor.com.br/valor-investe/o-estrategista/2517926/por-que-o-investidor-pessoa-fisica-prefere-analise-grafica="">abgerufen am 29 Aug.</http:> 2012b.

______. Einzelaktionär weniger aufgegeben. Erhältlich in:<http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha. www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado,="" andré=""></http://www.valor.com.br/valor-investe/o-estrategista/2628796/acionista-pessoa-fisica-o-maior-abandonado, André Rocha.> Einzelaktionär, die größte aufgegeben > zugegriffen: 10 Satz. 2012-c.

ROSS, p. j. Taguchi-Methoden-Anwendungen in Qualitätstechnik: Verlustfunktion, orthogonalen Experiment Design, design von Parameter und Toleranzen. Übersetzung: Regina Claudia Loverri. Technische Überprüfung: José Castro Waeny. São Paulo: Makron, McGraw-Hill, 1991. 333 p.

SANTOS, r. l. Leitfaden für Investitionen an der Börse: erfahren Sie mehr über einige der Hauptanwendung Strategien in Aktionen und wählen Sie diejenigen, die zu Ihnen passen. Öffentlichkeit Magazin, São Paulo, Jg. 5, Nr. 36, s. 5, 2012.

SILVA, A. S. Privatanleger: Wer ist er überhaupt? Erhältlich bei: <http: www.bmfbovespa.com.br/pdf/revistacapitalaberto11.pdf="">abgerufen am 13 Oktober</http:> 2012.

Taguchi, g. System der Versuchsanordnung: engineering-Methoden zur Optimierung von Qualität und Kosten zu minimieren. White Plains. New York: Kraus internationale Publikationen, UNIPUB/1987.

TAHARA, S. Design of Experiments (DOE). USP-A. Verfügbar in: <http: www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9417="">.</http:> Zugang: 25 Mar. 2012.

TOSTES, F. p. Finanzen und Risikotheorie: Klassik. In: Fernando P. Tostes. Risiko-Management-Markt: Finanz- und Rechnungswesen Methoden. 1 Ed. Rio De Janeiro: Editora FGV, 2007, s. 19-37.

[1] Fakultät für Technologie der Pindamonhangaba; Zentrum für Forschung in den Wirtschafts- und Soziologie der Organisationen, Lissabon, Portugal

[2] Fakultät für Technologie der Pindamonhangaba