ORIGINAL-ARTIKEL

WATAYA, Roberto Sussumu [1], FRAUCHES, Patricia [2], BERGAMO, Andressa Ferreira [3]

WATAYA, Roberto Sussumu. FRAUCHES, Patricia. BERGAMO, Andressa Ferreira. Persönliche Finanzen in der Handfläche: ein Erfahrungsbericht. Revista Científica Multidisciplinar Núcleo do Conhecimento. Jahrgang 05, Ed. 07, Vol. 05, S. 109-124. Juli 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/technologie-de/personliche-finanzen, DOI: 10.32749/nucleodoconhecimento.com.br/technologie-de/personliche-finanzen

ZUSAMMENFASSUNG

Das Projeto Gestão Financeira na Palma da Mão, um das Bewusstsein für das Thema der Finanzierung für Studenten des Centro Universitário Adventista von São Paulo – UNASP / SP und der umliegenden Gemeinschaft zu schärfen, weil es verstanden wird, dass es ein sehr wichtiges Thema für die Zukunft dieser jungen Universitätsstudenten ist. Ziel dieser Studie war es, Die Menschen bewusster und verantwortungsvoller über den Umgang mit Geld zu schulen, indem sie eine Änderung des Verhaltens und der finanziellen Einstellungen voranstellten, um effektive Ergebnisse im sozialen und beruflichen Leben zu erzielen. Diese Studie präsentierte die Ergebnisse der neunten Ausgabe des Projekts 2018, die 2010 begann, Daten wurden bei UNASP/SP gesammelt. Die Aktivitäten bestanden aus Vorträgen über das Thema und Anwendung von Aktivitäten, die darauf abzielen, das Bewusstsein zu schärfen und zu wissen, wie ihre finanzielle Gesundheit ist, zusätzlich wurden die Mobills, GuiaBolso und Realcash Anwendungen verwendet, so dass die Teilnehmer “lernen” und sich vertraut zu machen, und dann wählen Sie eine von ihnen, als ein Werkzeug, um ihre persönlichen Finanzen zu kontrollieren. Die Leistung “in grad of ease” der Teilnehmer mit den Anwendungen hatte die folgenden Ergebnisse mit Mobills 85%; GuiaBolso 90% und RealCash 75%, aus diesem Ergebnis war die GuiaBolso Anwendung das Highlight für die Teilnehmer. So können wir bestätigen, dass die meisten Schüler die sieben Etappen zufriedenstellend abgeschlossen haben. Für die letzten Überlegungen können wir bestätigen, dass Finanzerziehung in Verbindung mit technologischen Ressourcen mit eigenen Anwendungen zu einem erheblichen Bewusstsein junger Menschen geführt hat, die mehr Wissen über Finanzen suchen, um kurz-, mittel- und langfristig bessere Entscheidungen im Zusammenhang mit Geld treffen zu können.

Schlagworte: Finanzerziehung, Finanzanträge, Unasp.

1. EINFÜHRUNG

Im akademischen Leben zeichnet sich das Profil des jungen Universitätsstudenten durch die Unmittelbarkeit und Schnelligkeit bei der Informationssuche durch verschiedene Arten elektronischer Medien aus. Daher müssen die Menschen mit den neuen sozialen Konfigurationen interagieren, die sich direkt auf persönliche Beziehungen, das Arbeitsumfeld, das berufs- und gesellschaftliche Leben auswirken. Der technologische Fortschritt und die heutige Gesellschaft fördern angesichts der Vielzahl von Angeboten und Einrichtungen für Denakquise und Konsum eine unmittelbarere und konsumistischere Gesellschaft. In diesem Kontext muss die Bevölkerung bei Entscheidungen, Definitionen von Zielen und Prioritäten in den verschiedenen Lebensfragen und insbesondere in der Finanzorganisation kritischer und bewusster vorgehen (PRADO, 2015).

Darüber hinaus fördert die finanzielle Bildung beim Einzelnen eine sicherere, selbstbewusstere Haltung und einen stärker integrierten Bürger. So soll mit dieser Studie gezeigt werden, wie wichtig persönliche Finanzen sind, um die Bürger auf eine gesunde Finanzstabilität vorzubereiten, deren Zustand eine kurz- und langfristige Planung ermöglicht, und auch die Schulleistung dieser jungen Studenten zu verbessern.

Ab 2010 befindet sich das Projekt in der zehnten Auflage, und die Daten für den Zeitraum 2019 werden in diesem Bericht vorgestellt. In dem Kontext, in dem Brasilien lebt, mit einem großen Anteil junger Menschen ohne bezahlte Arbeit, und dem Anteil junger Arbeitnehmer, der zunehmend in Schulden “versinkt”, was einen ruhigen und sicheren Ruhestand gefährdet.

In diesem Zusammenhang bestand das allgemeine Ziel dieser Studie darin, bewusstere und verantwortungsbewusstere Personen in Bezug auf die Verwendung von Geld zu schulen, indem eine Änderung des Verhaltens und der finanziellen Einstellungen herbeigeführt wurde, um wirksame Ergebnisse im sozialen und beruflichen Leben zu erzielen. Und die spezifischen Ziele waren: Jungen Menschen und Erwachsenen/Familie durch Bildungsprozesse, neues Wissen und praktische Instrumente für die finanzielle Autonomie zu ermöglichen.

Diese Studie gliedert sich in sechs Abschnitte, beginnend mit dieser Einführung, im zweiten Abschnitt Related Papers, dann Financial Education, im dritten Abschnitt des Projeto Gestão Financeira na Palma da Mão. Im fünften Abschnitt die Datenanalyse und schließlich der sechste Abschnitt, die abschließenden Überlegungen.

2. VERWANDTE WERKE

Unter den Arbeiten, die verwendet werden, um das Konzept der Finanzerziehung zu verstehen, heben wir die folgenden wissenschaftlichen Arbeiten hervor, beginnend mit Barbosa, Sena, Cardoso, Vieira Sá und Costa Filho (2017), haben sie eine Studie über Persönliche Finanzen mit Studenten des Verwaltungskurses einer öffentlichen Hochschule gemacht, und das Ziel der Forschung war es, das finanzielle Verhalten der Studenten der Verwaltung einer öffentlichen IES in Bezug auf Personal Finance zu kennen.

In dieser Argumentation recherchierten Medeiros und Lopes (2014) das Finanzwissen der Absolventen des Rechnungswesens in einer Gemeinde im Bundesstaat Rio Grande do Sul. Und das Ziel dieser Arbeit war es, das Verhalten dieser Gruppe zum Thema persönliche Finanzen zu analysieren.

Andrade und Lucena (2018) arbeiteten an demselben Thema und versuchten, den Zusammenhang zwischen dem Niveau der finanzbildenden Bildung verschiedener akademischer Gruppen und den individuellen Merkmalen und dem finanziellen Verhalten dieser Studenten zu überprüfen.

Silva, C. L. und Silva, J.G. (2019) Financial Education and Consumer Behavior: eine Studie mit jungen Menschen aus Ituiutaba/MG. Die Studie zielte darauf ab, zu überprüfen, ob das Niveau der finanziellen Bildung junger Menschen ihren Entscheidungsprozess beim Kauf von Smartphones beeinflusst.

Die Autoren Vergleichen Sie, Vieira, Costa und Fraga (2015) arbeiteten am Thema Ausfall, und das Ziel dieser Autoren war es, die Gründe zu identifizieren, die sie zu diesen Situationen geführt haben, und welche Lösungen fanden sie?

Wir heben zwei Bücher hervor, das erste von Kiyocera und Lechter (2000), in denen die Schulen den Schülern beibringen sollten, über ausreichende Kenntnisse für finanzielle Autonomie zu verfügen. Für den von den Autoren beschriebenen Kontext erhalten junge Menschen eine Zulage und eine Kreditkarte, ohne sich um den klugen Umgang mit Geld zu kümmern. Auf diese Weise handeln sie dem Druck der Gruppe, kaufen die neueste Generation Smartphone, Designer-Kleidung und so weiter. In diesem Zusammenhang arbeiten die Autoren an dem Buch Pai Rico e Pai Pobre, in dem der erste seine Kinder lehrt, über die Wertschätzung ihres Geldes nachzudenken, während der zweite aus Angst vor Risiken das Schweigen zu diesem Thema vorzieht.

Das zweite Buch “Me Poupe” der Autorin Nathalia Arcuri, die sich mit der durch Geld verursachten Phobie auseinandersetzt, eine Tatsache, die die Beziehung der Menschen zu diesem Thema zunichte macht: Geld. Und wie in ihrem Buch vorgeschlagen, schlägt sie die zehn Schritte zum erfolgreichen Finanzleben vor. Es hilft auch, die Probleme und Süchte zu identifizieren, die ihre Bereicherung blockieren und den Weg zum Erfolg zu finden (ARCURI, 2018).

Wir werden nur ein Video (2019) hervorheben, in dem zwei Rapper und ein Ökonom mit den jungen Frauen aus der Peripherie zusammenarbeiten und sich auf die Entmystifizierung des Finanzmarktes konzentrieren (EXAME-ABRIL[4], 2019).

3. FINANZBILDUNG

In dieser Studie werden wir das Konzept der “Finanzerziehung” übernehmen, das von der OCDE – Organização para Cooperação e Desenvolvimento Econômico, die besagt, ”

Finanzerziehung ist der Prozess, durch den Einzelpersonen und Gesellschaften ihr Verständnis von Finanzkonzepten und -produkten verbessern, so dass sie mit Informationen, Schulungen und Anleitungen die Werte und Fähigkeiten entwickeln können, die erforderlich sind, um sich der damit verbundenen Chancen und Risiken bewusster zu werden und dann in der Lage zu sein, fundierte Entscheidungen zu treffen, zu wissen, wo sie Hilfe suchen und andere Maßnahmen ergreifen können, die ihr Wohlbefinden verbessern. So tragen Sie konsequenter zur Bildung verantwortungsbewusster, zukunftsbewusster Individuen und Gesellschaften bei (PREVIC, s/d).

Das in diesem Projekt vorgeschlagene Thema Financial Education zielt darauf ab, die Lebensqualität junger Studenten in der Gegenwart und in der Zukunft zu verbessern und so materielle Sicherheit zu bieten, die notwendig ist, um ein komfortables Leben zu erreichen und mit Garantien in Notfällen und unvorhergesehenen Ereignissen überzogen zu sein. In dieser Studie geht es nicht nur darum, Einsparungen zu erzielen, Ausgaben zu kürzen, zu lernen, Geld zu sparen und geldzusparen, was für ein gutes Finanzmanagement notwendig ist, um über die Finanzen Bescheid zu wissen, denn sonst könnte die falsche Verwaltung der finanziellen Ressourcen die größte Finanzkrise verursachen.

Angesichts einer Realität, in der die Wirtschaftspolitik des Landes nicht den Erwartungen entsprach, dass es im Prozess der wirtschaftlichen Erholung zu einer Konsolidierung kommt, und mit optimistischen Aussichten der Verbraucher. Trotz niedrigerzinsen und inflationsrahmen innerhalb des Ziels, und die Arbeitslosigkeit ist immer noch hoch, hemmt sie die Ausgabenkapazität der privaten Haushalte[5]. Darüber hinaus ergab eine Confederação Nacional de Dirigentes Lojistas – CNDL in Zusammenarbeit mit SERASA – Serviço de Proteção ao Crédito, dass das Ausfallvolumen im ersten Halbjahr 2019 im Vergleich zum Vorjahreszeitraum um 0,9 % gestiegen ist (CNDL, 2019).

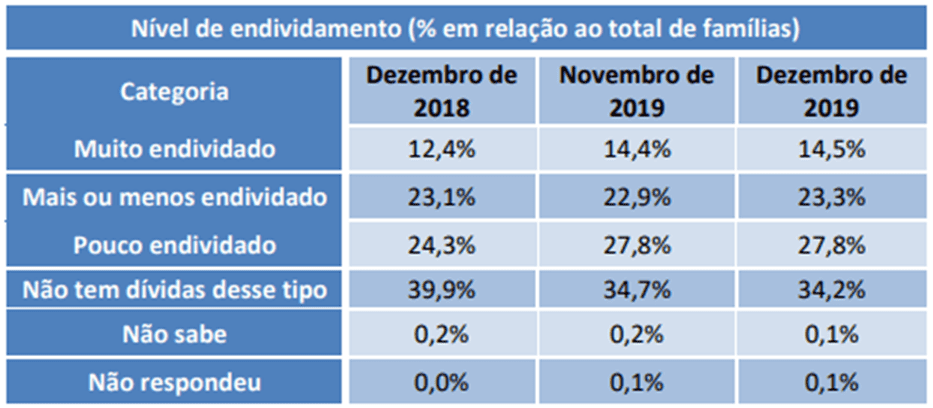

Auch in dieser Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), die eine Gewerkschaft Einheit eines der wichtigsten Sektoren der Wirtschaft von Brasilien ist, die zusammen diese Kategorien machen etwa ¼ des Produto Interno Bruto – brasilianisches PIB und erwirtschaften etwa 25,5 Millionen direkte und formale Arbeitsplätze. Die CNC, hat Forschung, die die finanzielle Gesundheit der brasilianischen Familien diagnostiziert, und PEI[6] (2019) nach Tabelle 1, haben wir die Höhe der Verschuldung in % in Bezug auf die Gesamtsumme der Familien überprüft.

Tabelle 1 – Höhe der Verschuldung der privaten Haushalte

In dieser Tabelle stellten wir fest, dass der Anteil der Familien, die sich als hoch verschuldet erklären, zwischen November 2019 und Dezember 2019 um 14,4 % der Gesamtfamilien gestiegen ist. Und im Jahresvergleich stieg der Anteil von Dezember 2018 bis Dezember 2019 um 2,1 %, und selbst in diesem Zeitraum stieg der Anteil, der sich als “mehr oder weniger verschuldet” bezeichnete, von 23,1 % auf 23,3 %, und schließlich stieg der gering verschuldete Anteil von 24,3 % auf 27,8 %, was einem Anstieg von 3,5 % entspricht.

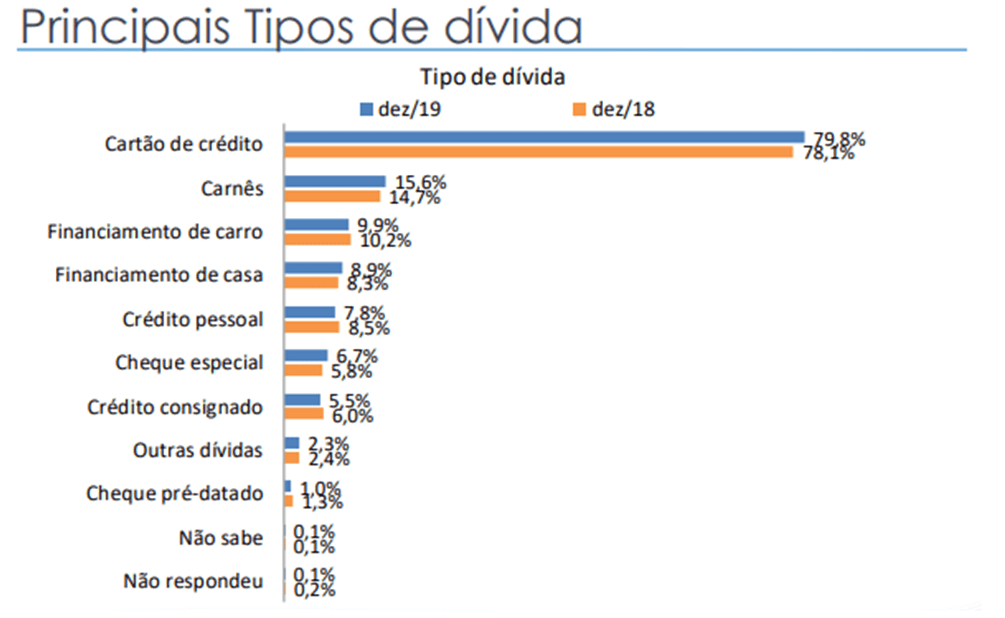

Abbildung 1: Haupttypen und Schulden

[/caption]

In Schaubild 1 – über die Arten von Schulden zeigt die Umfrage, dass sie im Dezember 2019 gestiegen ist und 79,8 % bei Kreditkartenschulden erreicht hat; o Überziehung 6,7%; Vordatierter Scheck 1,0%; Lohnguthaben 5,5%; Persönliche Si- und Kreditkarte 7,8%; Kardierung 15,6%; Kfz-Finanzierung 9,9 %; Hausfinanzierung 8,9 %; Sonstige Schulden 2,3%. Der Untersuchung zufolge ist der Aufwärtstrend bei der Verschuldung mit der Ausweitung des Verbraucherkreditmarktes und der jüngsten Verbesserung des Arbeitsmarktes vor allem bei der formellen Beschäftigung verbunden, zusammen mit der Senkung der Zinssätze und der Senkung der Kreditkosten.

4. FINANZMANAGEMENT-PROJEKT IN PALM

In Brasilien sehen wir in unserer Konsumgesellschaft einen echten Bruderkampf, als ob es nicht genug wäre, um Verzögerungen zu zahlen, die hohen Lebenshaltungskosten, die wir immer noch dem Druck des Konsumismus ausgesetzt sind, der von der kapitalistischen Gesellschaft erzeugt wird, was uns dazu zwingt, zu kaufen, selbst wenn es keine Ressourcen gibt, durch Kreditkarte, spezielle Kontrollen und Verschuldung mit den finanziellen, was uns zu , zu einem Ungleichgewicht in den persönlichen und familiären Finanzen.

Was wirklich hinter diesem Ungleichgewicht steht, ist der Mangel an finanzieller Bildung. Wir lernen nicht, dem Einkommen gerecht zu werden, das wir generieren können. Die Sorge um die Lebensqualität unserer Gesellschaft ist ein wichtiger Teil des Projekts, dass eine Gruppe von Studenten der Buchhaltungskurse; Wissenschaft/Informatik und Technologie in der Analyse, schlägt vor, für die akademische Gemeinschaft zu performen.

So gehen wie unzählige Arbeitnehmer die Jugendlichen und Erwachsenen unserer Gesellschaft mit den Schwierigkeiten der Wirtschaftskrise umher. Diese Schwierigkeiten können Angst, Dekonzentration, geringe Produktivität, Arbeitsunfälle usw. hervorrufen.

In unserer täglichen Koexistenz mit diesen Menschen in den Gemeinden beschweren sich viele darüber, dass das Gehalt die monatlichen Ausgaben nicht gedeckt hat. Diese Beschwerden können Indikatoren für ihre Schwierigkeit sein, nach dem Einkommen zu leben, das sie generieren können, und schaffen einen Teufelskreis, und anstatt diese Menschen, die eine proaktive Haltung zeigen, einkommenssteigern oder Ausgaben senken, beginnt, sich über ihr Gehalt und die Regierung zu beschweren.

Angesichts dieser Probleme, mit denen junge Menschen und Studenten konfrontiert sind, spiegeln sie die harte Realität wider, die sich aus dem Mangel an Wissen, finanzieller Desorganisation und Stress unter anderem durch Verschuldung ergibt, was uns dazu veranlasst hat, diese Studie vorzuschlagen.

4.1 ERFAHRUNG

Das Centro Universitário Adventista von São Paulo (UNASP/SP[7]), das sich seiner Rolle in der Nachbarschaft von Capão Redondo bewusst ist, unterstützt diese Initiative zur Förderung der finanziellen Bildung für seine Studenten, die ihre Konzepte lernen müssen, die bei der angemessenen Nutzung ihrer verfügbaren Ressourcen helfen, und rationalerweise die besten Entscheidungen mit ihrem reichen Geld zu treffen, um die Zukunft zu sichern und für Notfälle vorbereitet zu sein und bei der Erreichung der Lebensziele zu helfen.

Dieses Projekt dauerte von April bis zum 12. Dezember 2018 und wurde persönlich im Raum 14A des Universitätsgebäudes des UNASP Campus São Paulo durchgeführt. Es wurde in Form von praktischen Klassen, mit Smartphone mit Android mit Finanzen Anwendungen, für acht Monate, insgesamt 20 (zwanzig) Sonntage statt, was zu 60 (sechzig) Stunden Klassen. Während dieser Zeit wurden die folgenden Inhalte in Betracht gezogen.

Schritt-1 – Das Budget einer Familie; Brasilianisch: Gründe für ein Studium; Persönliche Finanzen und Technologie;

Schritt-2 – Finanzkrisen: Wie kommt man ihnen davon? Wissen über die Ausgaben, Tipps und wie Sie Ihre Finanzkontrolle zu machen. Arbeiten mit mobilem Gerät- App-1: Mobills[8]

Schritt-3 – Familienbudgets: Musteränderungen. Das Erfolgsgeheimnis: Planen Sie Schritt für Schritt für Ihre Planung; Arbeiten mit mobilem Gerät- App-1: Mobills

Schritt-4 – Wissen Sie, wie viel Sie ausgeben? Die Gegenwart verändern und die Zukunft gestalten: Finanzkrise – wie kann man die Finanzkrise überwinden? Achtung: Gründe, die uns zur Verschuldung führen; Arbeiten mit mobilem Gerät- App-1: Mobills

Schritt-5 – Ist es eine Krankheit, zu viel auszugeben? Wie arbeitet man mit “Zwang zum Ausgeben?”; Arbeiten mit mobilem Gerät – App-2: Guia Bolso[9]

Schritt-6 – Kennenlernen der Banken: Santander, Bradesco, Itaú, BB usw. Bringen Sie Ihren Kindern bei, wie sie Geld sammeln können. Arbeiten mit mobilem Gerät- App-2: Guia Bolso

Schritt-7: Technologische Praktiken: Tabellenkalkulation und freie Software: Realcash.

Diese Studie war eine experimentelle und explorative Arbeit, die auf der quantitativen und qualitativen Methode beruhte. Die Stichprobe bestand aus 160 Studenten beiderlei Geschlechts, die sich um die Teilnahme an der Studie bewarben. Um an diesem Projekt teilzunehmen, war die Voraussetzung, ein Student zu sein.

Die Kandidaten wurden vom Projektkoordinator interviewt, um den Grund für ihr Interesse, den Grad des Finanzwissens, die Bewertung und Auswahl zu diagnostizieren, insgesamt waren 150 Universitätsstudenten an der Forschung beteiligt. Die anderen zehn Kandidaten gaben auf, weil das Projekt sonntags stattfand.

5. DATENANALYSE

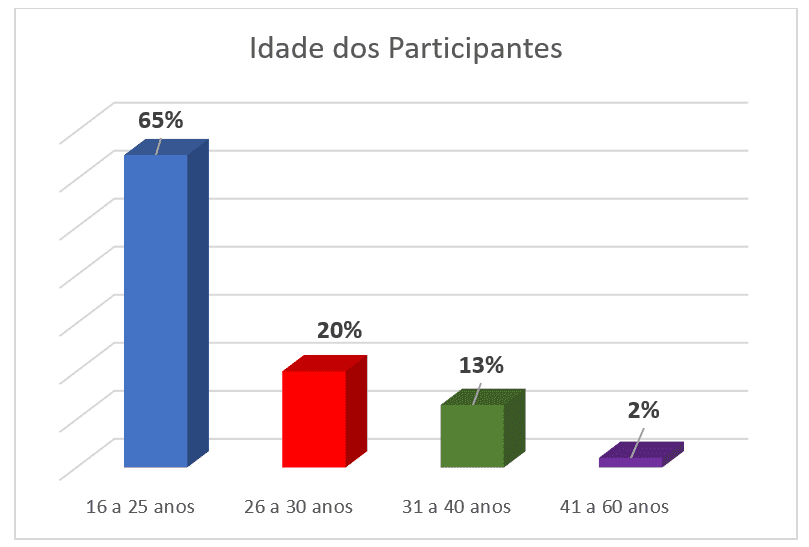

Als Ergebnis der Interviews, die dem Koordinator gegeben wurden, wurde das Profil der Studenten, die an dem Projekt teilnahmen, erstellt, Schaubild 2- Alter der Teilnehmer. Wir haben die Vorherrschaft einer jungen Gruppe wahrgenommen, die wie folgt verteilt ist: 65% in der Altersgruppe von 16 bis 25 Jahren; 20 % von 26 bis 30 Jahren; 13% von 31 bis 40 Jahren und nur 2% von 41 bis 60 Jahren.

Schaubild 2- Alter der Teilnehmer

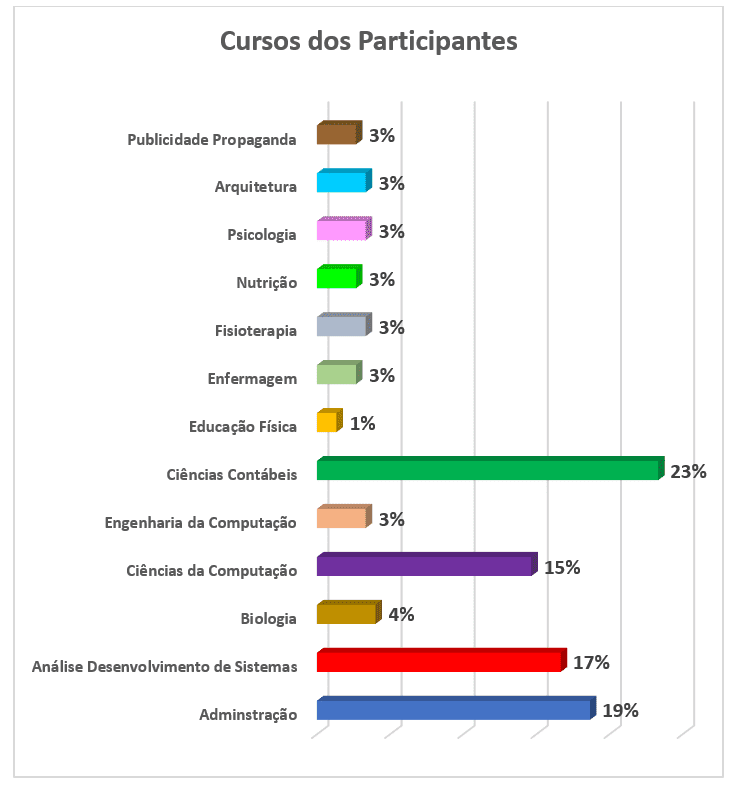

Als nächstes werden wir die Vorherrschaft der Kurse der Teilnehmer durch Schaubild 3 kennen. Die Teilnahme von Studenten an Kursen hatte dieses Verhalten: 23% des Buchhaltungskurses; 19% Verwaltung; 17% des Kurses der Systemanalyse und -entwicklung; 15% Informatik; 4% Biologie und 3% für jeden der folgenden sieben Kurse: Werbung und Werbung, Architektur, Psychologie, Krankenpflege, Ernährung, Physiotherapie, Informatik; und schließlich mit 1% Leibeserziehung.

Schaubild 3- Teilnehmerkurse

[/caption]

Die Entwicklung der Projektphasen obliegt dem koordinierenden Lehrer und auch den ehrenamtlichen Betreuern, insgesamt waren es 12, bei denen jeder das Beste tun wollte, um die im Projekt festgelegten Ziele zu erreichen. Diese Arbeit hatte auch die Teilnahme des Pastors des Campus, für die Momente der Reflexion von 15 Minuten.

Der Zweck dieser Arbeit war es, die Lehrplanpraxis auf der Grundlage des Projeto Gestão Financeira na Palma da Mão zu beschreiben, das sich auf vier Punkte auf die finanzielle Bildung konzentrierte, 1) Um jungen Menschen und Erwachsenen/Familien durch einen Bildungsprozess neue Kenntnisse und praktische Werkzeuge für die verantwortungsvolle Selbstverwaltung der Familienfinanzen zu ermöglichen und so die Steigerung ihres Wohlbefindens und ihrer Lebensqualität zu fördern. 2) Sensitative Menschen /Familien durch einen Bildungsprozess, um ihr finanzielles Leben zu optimieren; 3) Neue Einstellungen und Verhaltensweisen bei der Umstrukturierung dysfunktionaler Finanzmuster zu erfahren; 4) Steigerung der Produktivität und Verringerung der Probleme, die durch finanzielle Unkontrollierbarkeit entstehen.

Die Ergebnisse des Projekts, das sich auf die achtmonatige Arbeit und die Entwicklung der sieben Phasen programmatischer Inhalte bezieht, wurden als gut angesehen, obwohl der Zeitraum des Kurses von den Teilnehmern trotz der zwanzig Sonntagssitzungen als kurz angesehen wurde. Die Teilnahme der Studierenden an dieser Studie war durch die Bedeutung der vorgestellten Inhalte gekennzeichnet, und das Ergebnis ihrer Leistungen ist in Schaubild 3 dargestellt.

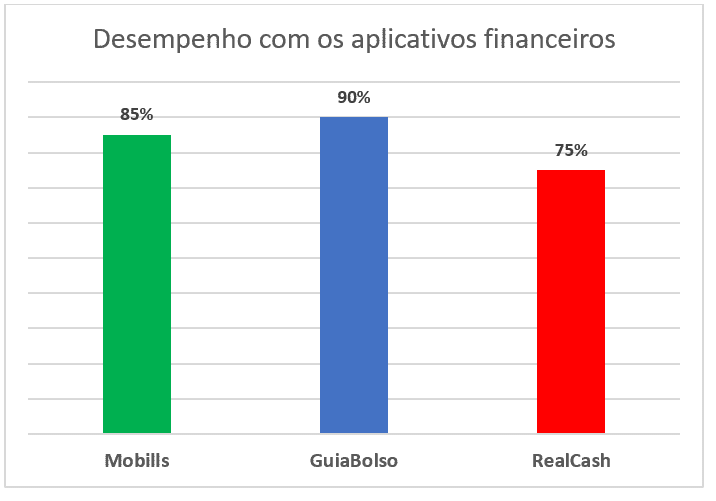

Schaubild 4- Leistung mit Finanzanwendungen

[/caption]

In Schaubild 4 beobachteten wir synthetisierte Daten, die sich auf die Aktivitäten der Teilnehmer in einem Zeitraum von acht Monaten Expository-Klasse bezogen, gefolgt von der Praxis, mit dem Smartphone mit den Anwendungen. Die Leistung “in grad of ease” der Teilnehmer mit den Anwendungen hatte die folgenden Ergebnisse mit Mobills 85%; GuiaBolso 90% und RealCash 75%. Aus diesem Ergebnis war die GuiaBolso App das Highlight für Die Nutzer. Schließlich können wir bestätigen, dass die meisten Studenten das siebenstufige Studium zufriedenstellend abgeschlossen haben.

6. ABSCHLIEßENDE ÜBERLEGUNGEN

Das Projekt diente den Teilnehmern und allen Beteiligten zu einer theoretisch-praktischen Vertiefung in Fragen der Finanzerziehung, also “Gestão Financeira na Palma da Mão”. Nach Abschluss dieses Projektes konnte man feststellen, dass seine Realisierung zufriedenstellend erfolgte und seine Bedeutung unterstreicht, da dieses Thema aktuell ist und nicht nur für die Universitätsstudenten, sondern auch für die Gesellschaft im Allgemeinen von extremer Notwendigkeit ist.

Selbst in einem Kreis von Studenten erkennen wir, wie sie mit vielen Schwierigkeiten konfrontiert sind, um ihre Finanzen am besten zu verwalten, und die Reflexion dieser ist eine große Anzahl von verschuldeten, so dass dieses Projekt, das sich auf finanzielle Bildung konzentriert, für alle unverzichtbar wird. So können wir sicherstellen, dass die finanzielle Bildung dazu beiträgt, die finanziellen Ressourcen intelligent zu verwalten und auch die Lebensbedingungen zu verbessern, eine friedliche Zukunft zu gewährleisten, mehr Sicherheit in Notsituationen und auch bei der Verwirklichung von Träumen zu haben. Andererseits betrifft das finanzielle Ungleichgewicht die ganze Familie, was zu Stresssituationen, familiären Meinungsverschiedenheiten und in einigen Fällen mit tragischem Ende führt.

Schließlich führte dieses Finanzielle Bildungsprojekt in Verbindung mit technologischen Ressourcen mit eigenen Anwendungen zu einem Bedarf junger Menschen auf der Suche nach mehr Wissen, um in der Lage zu sein, bessere Entscheidungen im Zusammenhang mit dem Geld zu treffen, und das auf drei Arten von Langfristigen: lang, mittel und kurz. Daher ist die Initiative des Rechnungsführungskurses mit Unterstützung von UNASP/SP bei der Umsetzung dieses Erweiterungsprojekts wichtig, und die Ziele wurden erreicht. Die angesprochene Methodik und der angesprochene Inhalt hatten ein positives Ergebnis und eine große Anzahl von Teilnehmern, da sie den meisten von ihnen solide und ausreichende Kenntnisse für ein gutes Finanzmanagement vermittelten.

REFERENZEN

ANDRADE, J.P.; LUCENA, W.G.L. EDUCAÇÃO FINANCEIRA: uma análise de grupos acadêmicos. 2018. Disponível no site: periodicos.pucminas.br/index.php/economiaegestao/article/view/10121. Acesso em 21/06/2019.

ARCURI, N. Me Poupe: Dez passos para nunca mais faltar dinheiro no seu bolso. São Paulo: Editora Sextante, 2018.

BARBOSA, C. P.; SENA, R, R.; CARDOSO, E.A.M.; VIEIRA SÁ, L.Y.B.; COSTA FILHO, J.P. FINANÇAS PESSOAIS: um estudo com alunos do curso de Administração de uma IES Pública. Disponível no site: http://oldror.lbp.world/UploadedData/2953.pdf acesso em 20/06/2019.

CAMPARA, J.P.; VIEIRA, K.M.; COSTA, V.M.F.; FRAGA, L.S. Dilema dos Inadimplentes: antecedentes e consequentes do “nome sujo”. 2015. Disponível no site: https://www.redalyc.org/pdf/4717/471755315006.pdf acesso em 22/06/2019.

CNDL. Confederação Nacional dos Dirigentes Lojistas. Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil. 2019. Disponível no site: https://site.cndl.org.br/inadimplencia-do-consumidor-desacelera-e-cresce-09-no-primeiro-semestre-de-2019-aponta-indicador-cndlspc-brasil/ Acesso em 10/09/2019.

EXAME-ABRIL. Canal no YouTube ensina a educação financeira para jovens da periferia. 2019. Disponível no site: https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/ Acesso em 04/12/2019.

KIYOCERA, R.; LECHTER, S.L. Pai Rico Pai Pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 24ª ed. Rio de Janeiro: Editora Campus, 2000.

MEDEIROS, F.S.B.; LOPES, T.A.M. FINANÇAS PESSOAIS: um estudo com alunos do curso de Ciências Contábeis de uma IES privada de Santa Maria/RS. 2014. Disponível no site: www.portaldeperiodicos.unisul.br/index.php/EeN/article/view/1966. Acesso em 20/06/2019.

PEIC – Pesquisa de Endividamento e Inandimplência do Consumidor. 2019. Disponível no site: http://www.cnc.org.br/editorias/economia/pesquisas/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-3 Acesso em 05/01/2020.

PRADO, A.B. Educação Financeira: a visão de jovens universitários sobre finanças familiares. 2015. Disponível no site: https://tede2.pucsp.br/bitstream/handle/1135/1/Andre%20Brisola%20Brito%20Prado.pdf acesso em 12/09/2019.

PREVIC, Superintendência Nacional de Previdência Complementar. O que é Educação Financeira. s/d. Disponível no site: http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira. Acesso em 11/09/2019.

SILVA, C.L.; SILVA, J.G. Educação Financeira e o Comportamento do Consumidor: um estudo de caso com jovens de Ituiutaba/MG. 2019 Disponível no site: https://repositorio.ufu.br/bitstream/123456789/23578/3/EducacaoFinanceiraComportamento.pdf. Acesso em 21/06/2019.

ANHANG – FUßNOTENREFERENZEN

4. Um es zu wissen, folgen Sie dem Videolink https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/

5. José Cesar da Costa- Präsident des Nationalen Verbandes der Ladenbesitzer

6. PEI – Pesquisa Nacional de Endividamento e Inadimplência do Consumidor, wird monatlich von CNC seit Januar 2010 berechnet. Die Daten werden in allen Landeshauptstädten und im Bundesbezirk mit rund 18.000 Verbrauchern erhoben. Aus diesen gesammelten Informationen werden wichtige Indikatoren berechnet, wie der Prozentsatz der verschuldeten Verbraucher, der Prozentsatz der Verbraucher mit überfälligen Konten, der Prozentsatz der Verbraucher, die ihre Schulden nicht bezahlen können, Schuldenzeit und Einkommensbindungsstufe (PEI, 2019).

7. UNASP/SP liegt 9 km von Santo Amaro und 23 km von der Innenstadt von São Paulo entfernt, seine Adresse ist Estrada de Itapecerica, No 5859, Jardim IAE in der Nachbarschaft von Capão Redondo, Tambon von Santo Amaro, südliche Region der Stadt São Paulo.

8. Mobills ist eine der umfassendsten persönlichen Finanzierungsanträge. Die App verfügt über mehrere Tools, um die Ausgabenkontrolle für Ihren Benutzer bereitzustellen. Mobills ist ideal für diejenigen, die Tabellenkalkulationen durch ein viel intuitiveres und benutzerfreundlicheres Tool ersetzen möchten. Die App verfügt über viele Funktionen und ermöglicht große Agilität bei der Aufzeichnung Ihrer monatlichen und täglichen Ausgaben. Mit dem Ziel, beim Lesen von Daten einfach zu schalten, bietet die App interaktive Diagramme und bietet auch synchronisation mit Ihrer Kreditkarte, so dass Sie Einnahmen und Ausgaben während des Monats leicht verfolgen können. Es ist ein Freemium, dessen kostenpflichtige Version im monatlichen Abonnementformat ist. Ein Geschenk für Sie, verwenden Sie den Code TOPINVEST20 und erhalten Sie 20% Rabatt auf das Mobills-Abonnement; Kostenlos führt die App bereits jährliche und monatliche Vergleiche der Ausgaben durch, die genau angeben, in welcher Kategorie der Benutzer mehr ausgegeben hat, als er sollte. Neben IOS sind auch Android und Windows Phone Mobills im Internet verfügbar. Die Informationen, die Sie dort registrieren, werden automatisch mit der Cloud synchronisiert, um die Plattform auf dem neuesten Stand zu halten, wenn Sie sie auf Ihrem PC oder Notebook sehen möchten. Auf der Website verfügbar: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ Zugriff am 15.01.2018.

9. GuiaBolso ist eine Anwendung mit einem guten Differential, das die Tatsache der Verbindung mit Ihren Bankkonten ist. Oh, machen Sie sich keine Sorgen über die Sicherheit der App, da Ihr Sicherheitsniveau sehr hoch ist und Ihre Konten nicht von Dritten gestohlen werden. Die App bietet Banksicherheit und hat mehr als 3 Millionen Nutzer in Brasilien. Der GuiaBolso kann für 3 Zwecke verwendet werden: Automatische Finanzkontrolle; Darlehen, die zu möglichst niedrigen Zinsen gewährt werden; Radar über CPF; Die finanzkontrolle der Anwendung ermöglicht es dem Benutzer, seine Finanzen besser zu kontrollieren und ermöglicht eine bessere Planung seiner zukünftigen Konten. In der App gibt es die GuiaBolso-Darlehensfunktion, in der Sie die besten Kreditangebote von Finanzinstituten zu finden, zu mieten und zu verfolgen. Dort finden Sie persönliche Darlehen mit Zinsen von 2,8% pro Monat (Achtung, nehmen Sie keinen Kredit ohne erste Lektüre des Artikels über die Arten von Krediten für Einzelpersonen). Diese App ist 100% kostenlos für iOS und Android verfügbar. Es steht an zweiter Stelle in der Liste der besten persönlichen Finanz-Apps genau für seine zusätzlichen Funktionen der Verfolgung der CPF und die Suche nach den bestmöglichen Krediten. Auf der Website verfügbar: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ Zugriff am 15.01.2018.

[1] Promotion im Lehrplan PUC / SP; Master in Pädagogik USF – Bragança Pta; Mestre Educação Curriculum PUC / SP; Bel Direito UBC – Mogi das Cruzes / SP; Computernetzwerktechnologe – UNASP / SP Campus SP; Internet System Technologist- UNASP / EC- Campus Engenheiro Coelho / SP. Abschluss in Mathematik – UNASP / SP – Campus SP.

[2] Master in Buchhaltungswissenschaften – Álvares Penteado School of Commerce-Stiftung – FECAP.

[3] MBA-Spezialist für Risikomanagement und Compliance – Faculdade Trevisan-São Paulo / SP.

Eingesandt: Juni 2020.

Genehmigt: Juli 2020.