ARTÍCULO ORIGINAL

WATAYA, Roberto Sussumu [1], FRAUCHES, Patricia [2], BERGAMO, Andressa Ferreira [3]

WATAYA, Roberto Sussumu. FRAUCHES, Patricia. BERGAMO, Andressa Ferreira. Finanzas personales en la palma de tu mano: un informe de experiencia. Revista Científica Multidisciplinar Núcleo do Conhecimento. Año 05, Ed. 07, Vol. 05, págs. 109-124. Julio de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/tecnologia-es/finanzas-personales, DOI: 10.3274nucleodoconhecimento.com.br/tecnologia-es/finanzas-personales

RESUMEN

El Projeto Gestão Financeira na Palma da Mão fue elaborado con el objetivo de dar a conocer el tema de las finanzas para los estudiantes universitarios del Centro Universitário Adventista del campus de São Paulo, São Paulo – UNASP / SP, y la comunidad circundante, porque se entiende que es un tema muy importante para el futuro de estos jóvenes estudiantes universitarios. El objetivo de este estudio era capacitar a las personas más conscientes y responsables sobre el uso del dinero, proporcionando un cambio en el comportamiento y las actitudes financieras con el fin de obtener resultados efectivos en la vida social y profesional. Este estudio presentó los resultados de la novena edición del proyecto 2018, que comenzó en 2010, se recopilaron datos en UNASP/SP. Las actividades consistieron en conferencias sobre el tema en cuestión y la aplicación de actividades destinadas a sensibilizar y saber cómo es su salud financiera, además, se utilizaron las aplicaciones Mobills, GuiaBolso y Realcash, permitiendo a los participantes “conocerse” y familiarizarse, y luego elegir una de ellas, como una herramienta para controlar sus finanzas personales. El rendimiento “en grado de facilidad” de los participantes con las aplicaciones tuvo los siguientes resultados con Mobills 85%; GuiaBolso 90% y RealCash 75%, de este resultado la aplicación GuiaBolso fue el punto culminante para los participantes. Por lo tanto, podemos afirmar que la mayoría de los estudiantes completaron las siete etapas satisfactoriamente. Para las consideraciones finales, podemos afirmar que la educación financiera combinada con recursos tecnológicos con aplicaciones propias, dio lugar a una conciencia significativa de los jóvenes que buscan un mayor conocimiento sobre las finanzas, con el fin de poder tomar mejores decisiones relacionadas con el dinero, a corto, mediano y largo plazo.

Palabras clave: Educación financiera, solicitudes financieras, Unasp.

1. INTRODUCCIÓN

En la vida académica, el perfil del joven estudiante universitario se caracteriza por la inmediatez y rapidez en la búsqueda de información, a través de diferentes tipos de medios electrónicos. Por lo tanto, las personas necesitan interactuar con las nuevas configuraciones sociales, que influyen directamente en las relaciones personales, el entorno laboral, la vida profesional y social. Los avances tecnológicos y la sociedad actual promueven una sociedad más inmediata y consumista frente al gran número de ofertas e instalaciones para la adquisición y el consumo. Este contexto requiere que la población adopte un enfoque más crítico y consciente de las elecciones, definiciones de metas y prioridades en los diversos temas de la vida, y especialmente en la organización financiera (PRADO, 2015).

Además, la educación financiera promueve en individuos una postura más segura, más asertiva y un ciudadano más integrado. Así, con este estudio, busca mostrar la importancia de las finanzas personales para preparar a los ciudadanos para lograr una estabilidad financiera saludable, cuya condición permite llevar a cabo una planificación a corto y largo plazo, y también mejorar el rendimiento escolar de estos jóvenes estudiantes.

A partir de 2010, el proyecto se encuentra en su décima edición, y los datos para el período 2019 se presentan en este informe. En el contexto en el que vive Brasil, con una gran proporción de jóvenes sin trabajo remunerado, y la proporción de empleados jóvenes se están “hundiendo” cada vez más en deuda, comprometiendo una jubilación tranquila y segura.

En este contexto, el objetivo general de este estudio fue formar a personas más conscientes y responsables sobre el uso del dinero, proporcionando un cambio en el comportamiento y las actitudes financieras con el fin de obtener resultados efectivos en la vida social y profesional. Y los objetivos específicos eran: permitir a los jóvenes y a los adultos/familia a través de procesos educativos, nuevos conocimientos y herramientas prácticas para la autonomía financiera.

Este estudio se divide en seis secciones, comenzando con esta Introducción, en la segunda sección Documentos relacionados, luego Educación Financiera, en la tercera sección del Projeto Gestão Financeira na Palma da Mão. En la quinta sección el Análisis de Datos y finalmente la sexta sección, las Consideraciones Finales.

2. OBRAS RELACIONADAS

Entre los trabajos utilizados para ayudar a entender el concepto de educación financiera, destacamos los siguientes trabajos científicos, comenzando con Barbosa, Sena, Cardoso, Vieira Sá y Costa Filho (2017), realizaron un estudio sobre Finanzas Personales con estudiantes del curso de Administración de un IES Público, y el objetivo de la investigación era conocer el comportamiento financiero de los estudiantes de Administración de un IES público en relación con las Finanzas Personales.

En esta misma línea de razonamiento, Medeiros y Lopes (2014) investigaron el conocimiento financiero de los estudiantes de grado del Curso de Contabilidad en un municipio en el estado de Rio Grande do Sul. Y el objetivo de este trabajo era analizar el comportamiento de este grupo en el tema de las finanzas personales.

Trabajando en el mismo tema, Andrade y Lucena (2018), hicieron un trabajo para verificar la relación entre el nivel de educación financiera de diferentes grupos académicos con las características individuales y el comportamiento financiero de estos estudiantes.

Bajo un sesgo perceptivo, Silva, C. L. y Silva, J.G. (2019) Educación Financiera y Comportamiento del Consumidor: un estudio con jóvenes de Ituiutaba/MG. El estudio tenía como objetivo verificar si el nivel de educación financiera de los jóvenes influye en su proceso de toma de decisiones de compra de teléfonos inteligentes.

Los autores comparar, Vieira, Costa y Fraga (2015) trabajaron en el tema del default, y el objetivo de estos autores fue identificar las razones que los llevaron a estas situaciones, y qué soluciones encontraron?

Destacamos dos libros, el primero de Kiyocera y Lechter (2000), que cree que las escuelas deben enseñar a los estudiantes a tener suficientes conocimientos para la autonomía financiera. Para el contexto descrito por los autores, los jóvenes reciben una asignación y tarjeta de crédito, sin preocuparse por el uso racional del dinero. De esta manera, actúan de acuerdo a la presión del grupo, compran el smartphone de última generación, ropa de diseño y así sucesivamente. En este contexto, los autores trabajan en el libro Pai Rico e Pai Pobre, donde el primero enseña a sus hijos a pensar en valorar su dinero, mientras que el segundo, por temor a riesgos, prefiere el silencio sobre el tema.

El segundo libro “Me Poupe”, de la autora Nathalia Arcuri que trabaja sobre la fobia causada por el dinero, un hecho que anula la relación de la gente con este tema: el dinero. Y como se propone en su libro, sugiere los diez pasos para el éxito de la vida financiera. También ayuda a identificar los problemas y adicciones que bloquean su enriquecimiento y encuentra el camino hacia el éxito (ARCURI, 2018).

Destacaremos sólo un video (2019), donde dos raperos y un economista, trabajan con las jóvenes de la periferia, centrándose en la desmitificación del mercado financiero (EXAME-ABRIL[4], 2019).

3. EDUCACION FINANCIERA

En este estudio, adoptaremos el concepto de “educación financiera” el mismo utilizado por la OCDE – Organização para Cooperação e Desenvolvimento Econômico, que dice, ”

la educación financiera es el proceso mediante el cual las personas y las sociedades mejoran su comprensión de los conceptos y productos financieros, para que, con la información, la formación y la orientación, puedan desarrollar los valores y habilidades necesarios para ser más conscientes de las oportunidades y riesgos que entrañan y luego poder tomar decisiones informadas, saber dónde buscar ayuda y tomar otras acciones que mejoren su bienestar. Por lo tanto, contribuir de manera más coherente a la formación de individuos y sociedades responsables comprometidos con el futuro (PREVIC, s/d).

El tema Educación Financiera propuesto en este proyecto, busca una mejora en la calidad de vida de los jóvenes estudiantes en el presente y en el futuro, proporcionando así la seguridad material necesaria para lograr una vida cómoda y recubierta de garantías en casos de emergencias y eventos imprevistos. Este estudio no se trata sólo de hacer ahorros, recortar el gasto, aprender a ahorrar y valorar el dinero, que para una buena gestión financiera es necesario conocer las finanzas, porque de lo contrario la administración incorrecta de los recursos financieros puede incurrir en la mayor crisis financiera.

Frente a una realidad, donde la política económica del país no ha estado correspondiendo a las expectativas de que habría consolidación en el proceso de recuperación económica, y con perspectivas optimistas de los consumidores. A pesar de las tasas de interés más bajas y la inflación dentro de la meta, y el desempleo sigue siendo alto, inhibe la capacidad de gasto de los hogare[5]s. Además, una encuesta realizada por la Confederação Nacional de Dirigentes Lojistas – CNDL en conjunto con SERASA – Serviço de Proteção ao Crédito mostró que el volumen de impagos aumentó 0.9% en el primer semestre de 2019 en comparación con el mismo período de 2018 (CNDL, 2019).

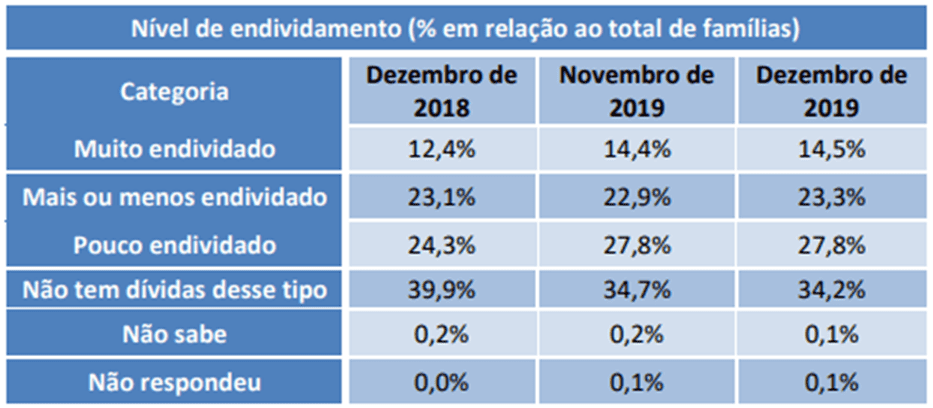

También en esta misma línea de razonamiento, laConfederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), que es una entidad sindical de uno de los principales sectores de la economía de Brasil, que en conjunto estas categorías representan alrededor de ¼ del Produto Interno Bruto – PIB brasileño y generan aproximadamente 25,5 millones de empleos directos y formales. El CNC, ha realizado investigaciones que diagnostican la salud financiera de las familias brasileñas, y PEI[6] (2019) según la Tabla 1, verificamos el nivel de endeudamiento en % en relación con el total de familias.

Tabla 1 – Nivel de endeudamiento familiar

En esta tabla, notamos que la proporción de familias que se declaran muy endeudadas tuvo un aumento, entre noviembre de 2019 y diciembre de 2019, del 14,4% del total de familias. Y en la comparación anual, de diciembre de 2018 a diciembre de 2019, aumentó un 2,1%, e incluso en este período, la parte que declaró “ser más o menos endeudada”, aumentó del 23,1% al 23,3%, y finalmente la pequeña parte endeudada pasó del 24,3% al 27,8%, un aumento del 3,5%.

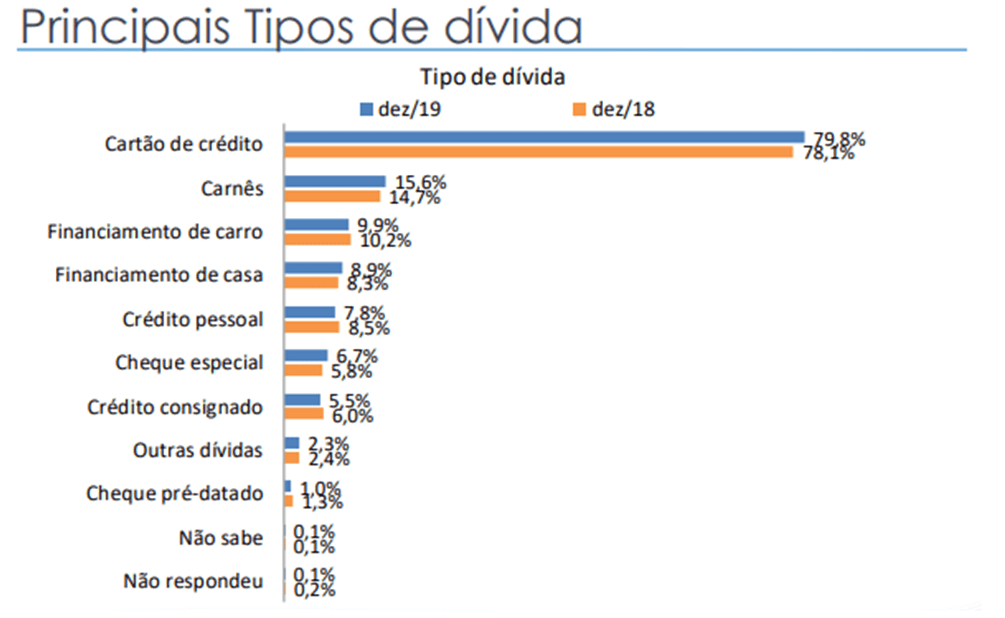

Figura 1 – Principales tipos y deudas

[/caption]

En el gráfico 1 – sobre tipos de deuda, la encuesta muestra que aumentó en diciembre de 2019, alcanzando el 79,8% para la deuda de tarjetas de crédito; o Sobregiro 6,7%; Comprobación anterior al 1,0%; Crédito de Nómina 5.5%; Crédito Personal 7,8%; Carding 15.6%; Financiación del automóvil 9,9%; Financiación de la vivienda 8,9%; Otras deudas 2,3%. Según la investigación, la tendencia al alza del endeudamiento está asociada con la expansión del mercado de crédito al consumo, y la reciente mejora en el mercado laboral principalmente en el empleo formal, junto con la reducción de los tipos de interés y la reducción del costo del crédito.

4. PROYECTO DE GESTIÓN FINANCIERA EN PALM

En Brasil, vemos en nuestra sociedad de consumo, una verdadera batalla fratricida, como si no fuera suficiente para pagar el retraso, el alto costo de vida que todavía enfrentamos a la presión del consumismo generada por la sociedad capitalista, que nos impulsa a comprar incluso cuando no hay recursos, a través de tarjetas de crédito, cheques especiales y endeudamiento con los financieros, lo que nos lleva a comprar , a un desequilibrio en las finanzas personales y familiares.

Lo que realmente está detrás de este desequilibrio es la falta de educación financiera. No aprendemos a vivir a la mano de los ingresos que podemos generar. La preocupación por la calidad de vida de nuestra sociedad es una parte importante del proyecto que un grupo de estudiantes de los Cursos de Contabilidad; Ciencia/Ingeniería Informática y Tecnología en Análisis, propone actuar para la comunidad académica.

Así, como innumerables trabajadores, los jóvenes y los adultos de nuestra sociedad caminan con las dificultades generadas por la crisis económica. Estas dificultades pueden generar ansiedad, desconcentración, baja productividad, accidentes en servicio, etc.

En nuestra convivencia diaria con estas personas en las comunidades, muchos se quejan de que el salario no ha cubierto los gastos mensuales. Estas quejas pueden ser indicadores de su dificultad para vivir de acuerdo con los ingresos que pueden generar, creando un círculo vicioso y en lugar de estas personas presentando una actitud proactiva, aumentando los ingresos o reduciendo el gasto, comienza a quejarse de su salario y del gobierno.

En vista de estos problemas a los que se enfrentan los jóvenes y los estudiantes de grado, reflejan la dura realidad resultante de la falta de conocimiento, la desorganización financiera, el estrés causado por el endeudamiento, entre otros, lo que nos llevó a proponer este estudio.

4.1 EXPERIENCIA

El Centro Universitário Adventista de São Paulo (UNASP/SP[7]), consciente de su papel en el Barrio de Capão Redondo apoya esta iniciativa para promover la educación financiera para sus estudiantes, que necesitan aprender sus conceptos que ayudan en el uso de sus recursos disponibles de una manera apropiada, y racionalmente para tomar las mejores decisiones con su rico dinero, asegurando así el futuro y estando preparados para emergencias y ayudando a alcanzar los objetivos de la vida.

Este proyecto duró de abril al 12 de diciembre de 2018, y se llevó a cabo en persona, en la sala 14A del edificio de la Universidad del Campus de la UNASP de São Paulo. Se llevó a cabo en forma de clases prácticas, utilizando Smartphone con Aplicaciones Android con Finanzas, durante ocho meses, con un total de 20 (veinte) domingos, dando como resultado 60 (sesenta) clases. Durante este período, se contemplaron los siguientes contenidos.

Paso-1 – El presupuesto de una familia; Brasileño: Razones para estudiar; Finanzas Personales y Tecnología;

Paso-2 – Crisis financieras: ¿cómo alejarse de ellas? Conocer los gastos, consejos y cómo hacer su control financiero. Trabajar con dispositivo móvil- App-1: Mobills[8]

Paso-3 – Presupuestos familiares: cambios de patrón. El secreto del éxito: Plan- paso a paso para su planificación; Trabajar con dispositivo móvil- App-1: Mobills

Paso-4 – ¿Sabes cuánto gastas? Cambiar el presente y construir el futuro: crisis financiera, ¿cómo superar la crisis financiera? Precaución: razones que nos llevan al endeudamiento; Trabajar con dispositivo móvil- App-1: Mobills

Paso 5 – ¿Es demasiado gastar una enfermedad? Cómo trabajar con “compulsión para gastar?”; Trabajar con dispositivo móvil- App-2: Guia Bolso[9]

Paso-6 – Conocer los Bancos: Santander, Bradesco, Itaú, BB, etc. Enseñe a sus hijos a recaudar dinero. Trabajar con dispositivo móvil- App-2: Guia Bolso

Paso-7: Prácticas Tecnológicas: Hoja de cálculo y software libre: Realcash.

Este estudio fue un trabajo experimental y exploratorio, basado en el método cuantitativo y cualitativo. La muestra consistió en 160 estudiantes de ambos sexos, que solicitaron participar en el estudio. Para participar en este proyecto, el requisito previo era ser un estudiante universitario.

Los candidatos fueron entrevistados por el coordinador del proyecto para diagnosticar el motivo de su interés, el grado de conocimiento financiero, evaluar y seleccionar, en conjunto hubo 150 estudiantes universitarios que participaron en la investigación. Los otros 10 candidatos se dieron por marcha porque el proyecto tuvo lugar los domingos.

5. ANÁLISIS DE DATOS

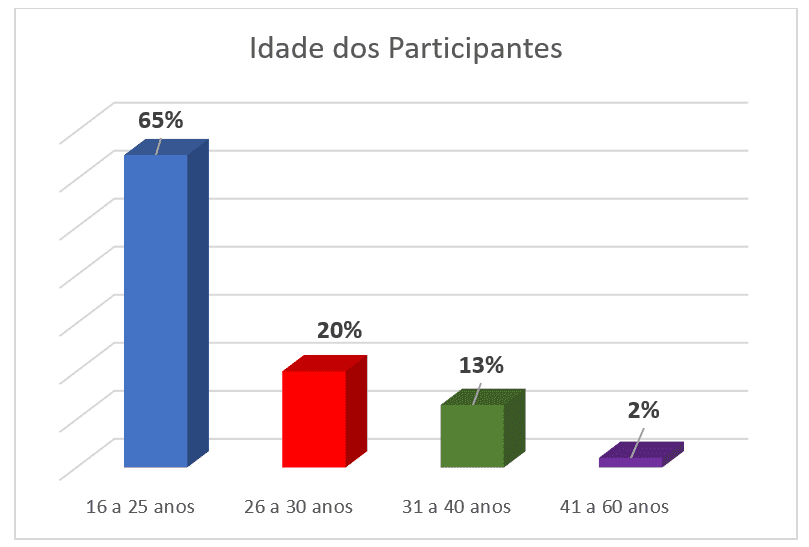

Como resultado de las entrevistas dadas al coordinador, se construyó el perfil de los estudiantes que participaron en el proyecto, gráfico 2- Edad de los participantes. Percibimos el predominio de un grupo joven, distribuido de la siguiente manera: 65% en el grupo de edad de 16 a 25 años; 20% de 26 a 30 años; 13% de 31 a 40 años y sólo 2% de 41 a 60 años.

Gráfico 2- Edad de los participantes

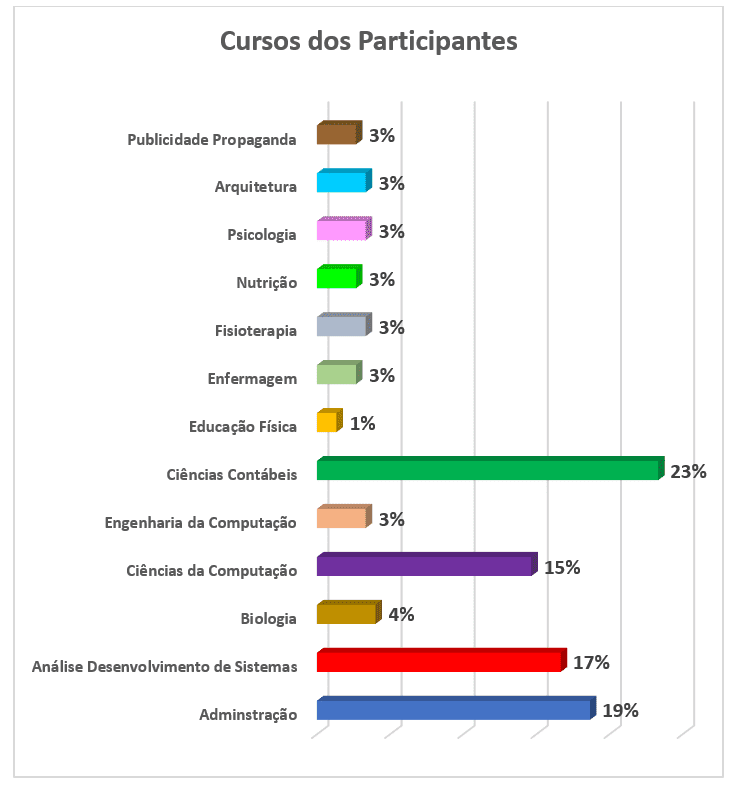

A continuación, conoceremos el predominio de los cursos de los participantes a través del gráfico 3. La participación de los alumnos en los cursos tuvo este comportamiento: 23% del Curso de Contabilidad; 19% Administración; 17% del Curso de Análisis y Desarrollo de Sistemas; 15% Ciencias de la Computación; 4% Biología y 3% para cada uno de los siguientes siete cursos: Publicidad y Publicidad, Arquitectura, Psicología, Enfermería, Nutrición, Fisioterapia, Ingeniería Informática; y finalmente con 1% de Educación Física.

Gráfico 3- Cursos de participantes

[/caption]

El desarrollo de las etapas del proyecto fueron responsabilidad del profesor coordinador y también de los monitores voluntarios, en total había 12, donde cada uno buscó hacer lo mejor para alcanzar los objetivos establecidos por el proyecto. Este trabajo también con tuvo la participación del párroco del campus, para los momentos de reflexión de 15 minutos.

El objetivo de este trabajo era describir la práctica curricular basada en elProjeto Gestão Financeira na Palma da Mão, que centró cuatro puntos en la educación financiera, 1) Para permitir a jóvenes y adultos/familia a través de un proceso educativo nuevos conocimientos y herramientas prácticas para la autogestión responsable de las finanzas de su familia, promoviendo así el aumento de su bienestar y calidad de vida. 2) Sensibilizar a las personas/familias a través de un proceso educativo para optimizar su vida financiera; 3) Experimentar nuevas actitudes y comportamientos en la reestructuración de patrones financieros disfuncionales; 4) Aumentar la productividad y reducir los problemas generados por la incontrolable financiera.

Los resultados del proyecto referente a los ocho meses de trabajo y el desarrollo de las siete etapas del contenido programático, se consideraron buenos, aunque el período del curso fue considerado corto por los participantes, a pesar de las veinte reuniones dominicales. La participación de los alumnos en este estudio estuvo marcada por la importancia en los contenidos presentados, y el resultado de sus actuaciones se muestra en el gráfico 3.

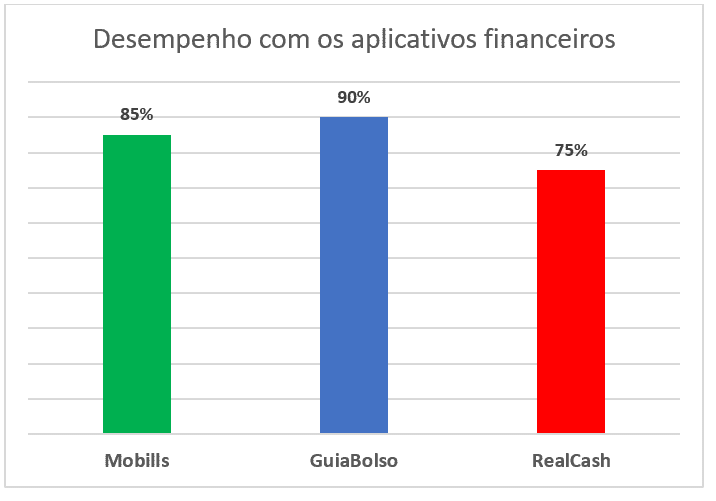

Gráfico 4- Rendimiento con aplicaciones financieras

[/caption]

En el Gráfico 4, observamos datos sintetizados referentes a las actividades de los participantes en un período de ocho meses de clase expositiva seguido de práctica, utilizando el Smartphone con las aplicaciones. El rendimiento “en grado de facilidad” de los participantes con las aplicaciones tuvo los siguientes resultados con Mobills 85%;GuiaBolso 90% y RealCash 75%. De este resultado, la aplicación GuiaBolso fue el punto culminante para los usuarios. Por último, podemos afirmar que la mayoría de los estudiantes completaron los estudios de siete etapas satisfactoriamente.

6. CONSIDERACIONES FINALES

El proyecto sirvió para que los participantes y todos los involucrados tuvieran una profundización teórico-práctica en asuntos de educación financiera, es decir, “Gestão Financeira na Palma da Mão”. Después de completar este proyecto, fue posible concluir que su realización se llevó a cabo satisfactoriamente y destaca su importancia, porque este tema es actual y de extrema necesidad no sólo para los estudiantes universitarios, sino la sociedad en general.

Incluso en un círculo de estudiantes, nos damos cuenta de cómo se enfrentan con muchas dificultades la mejor manera de gestionar sus finanzas, y el reflejo de esto es un gran número de endeudados, por lo que este proyecto que se centra en la educación financiera se vuelve indispensable para todos. Por lo tanto, podemos garantizar que la educación financiera ayude a gestionar inteligentemente los recursos financieros, y también a mejorar las condiciones de vida, garantizando un futuro pacífico, teniendo más seguridad en situaciones de emergencia y también en los logros de los sueños. Por otro lado, el desequilibrio financiero afecta a toda la familia, provocando situaciones de estrés, desacuerdos familiares y, en algunos casos, con un final trágico.

Por último, este proyecto de educación financiera combinado con recursos tecnológicos con sus propias aplicaciones, dio lugar a una demanda de jóvenes en busca de un mayor conocimiento para poder tomar mejores decisiones relacionadas con el dinero, en los tres tipos de plazo: largo, medio y corto. Por lo tanto, la iniciativa del Curso de Contabilidad con el apoyo de UNASP/SP en la ejecución de este proyecto de extensión es importante, y se han logrado los objetivos. La metodología y el contenido abordados tuvieron un resultado positivo y un gran número de participantes, ya que proporcionaron a la mayoría de ellos conocimientos sólidos y suficientes para una buena gestión financiera.

REFERENCIAS

ANDRADE, J.P.; LUCENA, W.G.L. EDUCAÇÃO FINANCEIRA: uma análise de grupos acadêmicos. 2018. Disponível no site: periodicos.pucminas.br/index.php/economiaegestao/article/view/10121. Acesso em 21/06/2019.

ARCURI, N. Me Poupe: Dez passos para nunca mais faltar dinheiro no seu bolso. São Paulo: Editora Sextante, 2018.

BARBOSA, C. P.; SENA, R, R.; CARDOSO, E.A.M.; VIEIRA SÁ, L.Y.B.; COSTA FILHO, J.P. FINANÇAS PESSOAIS: um estudo com alunos do curso de Administração de uma IES Pública. Disponível no site: http://oldror.lbp.world/UploadedData/2953.pdf acesso em 20/06/2019.

CAMPARA, J.P.; VIEIRA, K.M.; COSTA, V.M.F.; FRAGA, L.S. Dilema dos Inadimplentes: antecedentes e consequentes do “nome sujo”. 2015. Disponível no site: https://www.redalyc.org/pdf/4717/471755315006.pdf acesso em 22/06/2019.

CNDL. Confederação Nacional dos Dirigentes Lojistas. Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil. 2019. Disponível no site: https://site.cndl.org.br/inadimplencia-do-consumidor-desacelera-e-cresce-09-no-primeiro-semestre-de-2019-aponta-indicador-cndlspc-brasil/ Acesso em 10/09/2019.

EXAME-ABRIL. Canal no YouTube ensina a educação financeira para jovens da periferia. 2019. Disponível no site: https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/ Acesso em 04/12/2019.

KIYOCERA, R.; LECHTER, S.L. Pai Rico Pai Pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 24ª ed. Rio de Janeiro: Editora Campus, 2000.

MEDEIROS, F.S.B.; LOPES, T.A.M. FINANÇAS PESSOAIS: um estudo com alunos do curso de Ciências Contábeis de uma IES privada de Santa Maria/RS. 2014. Disponível no site: www.portaldeperiodicos.unisul.br/index.php/EeN/article/view/1966. Acesso em 20/06/2019.

PEIC – Pesquisa de Endividamento e Inandimplência do Consumidor. 2019. Disponível no site: http://www.cnc.org.br/editorias/economia/pesquisas/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-3 Acesso em 05/01/2020.

PRADO, A.B. Educação Financeira: a visão de jovens universitários sobre finanças familiares. 2015. Disponível no site: https://tede2.pucsp.br/bitstream/handle/1135/1/Andre%20Brisola%20Brito%20Prado.pdf acesso em 12/09/2019.

PREVIC, Superintendência Nacional de Previdência Complementar. O que é Educação Financeira. s/d. Disponível no site: http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira. Acesso em 11/09/2019.

SILVA, C.L.; SILVA, J.G. Educação Financeira e o Comportamento do Consumidor: um estudo de caso com jovens de Ituiutaba/MG. 2019 Disponível no site: https://repositorio.ufu.br/bitstream/123456789/23578/3/EducacaoFinanceiraComportamento.pdf. Acesso em 21/06/2019.

APÉNDICE – REFERENCIAS A LA NOTA AL PIE

4. Para saberlo, siga el enlace de vídeo https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/

5. José Cesar da Costa- Presidente de la Confederación Nacional de Tenderos

6. PEI – Pesquisa Nacional de Endividamento e Inadimplência do Consumidor, se calcula mensualmente por CNC desde enero de 2010. Los datos se recopilan en todas las capitales del estado y en el Distrito Federal, con unos 18.000 consumidores. A partir de esta información recopilada, se calculan indicadores importantes como el porcentaje de consumidores endeudados, Porcentaje de consumidores con cuentas vencidas, Porcentaje de consumidores que no podrán pagar sus deudas, Tiempo de deuda y Nivel de Compromiso de Ingresos (PEI, 2019).

7. UNASP/SP se encuentra a 9 km de Santo Amaro y a 23 km del centro de São Paulo, su dirección es Estrada de Itapecerica, no 5859, Jardim IAE en el barrio de Capão Redondo, subdistrito de Santo Amaro, región sur de la ciudad de São Paulo.

8. Mobills es una de las aplicaciones de finanzas personales más completas. La aplicación cuenta con varias herramientas para proporcionar control de gastos para el usuario. Mobills es ideal para aquellos que quieren reemplazar hojas de cálculo con una herramienta mucho más intuitiva y fácil de usar. La aplicación cuenta con muchas características y permite una gran agilidad en la grabación de sus gastos mensuales y diarios. Con el objetivo de facilitar el engranaje mientras lee los datos, la aplicación ofrece gráficos interactivos y también cuenta con sincronización con su tarjeta de crédito, lo que le permite realizar un seguimiento fácil de los ingresos y gastos durante el mes. Es un Freemium cuya versión de pago está en formato de suscripción mensual. Un regalo para usted, utilice el código TOPINVEST20 y obtenga un 20% de descuento en la suscripción Mobills; Gratis la aplicación ya realiza comparaciones anuales y mensuales de gastos indicando exactamente en qué categoría el usuario pasó más de lo que debería. Además de IOS, Android y Windows Phone Mobills también está disponible en la web. La información que registra en ella se sincroniza automáticamente con la nube para mantener la plataforma actualizada si desea verla en su PC o portátil. Disponible en el sitio web: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ acceso el 15/01/2018.

9. GuiaBolso es una aplicación con un buen diferencial que es el hecho de conectar con tus cuentas bancarias. Oh, no te preocupes por la seguridad de la aplicación porque tu nivel de seguridad es muy alto y tus cuentas no serán robadas por terceros. La aplicación ofrece seguridad bancaria y tiene más de 3 millones de usuarios en Brasil. La GuiaBolso se puede utilizar para 3 propósitos: Control financiero automático; Préstamos realizados con el menor interés posible; Radar sobre CPF; El control financiero de la aplicación permite al usuario controlar mejor sus finanzas y permite una mejor planificación de sus cuentas futuras. En la aplicación se encuentra la función de préstamo GuiaBolso en la que se puede encontrar, contratar y realizar un seguimiento de una manera 100% virtual las mejores ofertas de préstamos puestos a disposición por las instituciones financieras. Allí encontrará préstamos personales con intereses del 2,8% al mes (atención, no tome préstamo sin leer primero el artículo sobre los tipos de crédito para individuos). Esta aplicación es 100% gratis disponible para iOS y Android. Viene en segundo lugar en la lista de las mejores aplicaciones de finanzas personales precisamente por sus funciones adicionales de seguimiento del CPF y encontrar los mejores préstamos posibles. Disponible en el sitio web: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ acceso el 15/01/2018.

[1] Doctorado en Educación Currículum PUC / SP; Master en Educación USF – Bragança Pta; Mestre Educação Curriculum PUC / SP; Bel Direito UBC – Mogi das Cruzes / SP; Tecnólogo en redes de computadoras – UNASP / SP campus SP; Tecnólogo en Sistemas de Internet- UNASP / EC- Campus Engenheiro Coelho / SP. Licenciatura en Matemáticas – UNASP / SP – campus SP.

[2] Master en Ciencias Contables – Fundación Escuela de Comercio Álvares Penteado – FECAP.

[3] Especialista MBA Gestión de Riesgos y Cumplimiento – Faculdade Trevisan- São Paulo / SP.

Enviado: Junio, 2020.

Aprobado: Julio, 2020.