ARTICOLO ORIGINALE

WATAYA, Roberto Sussumu [1], FRAUCHES, Patricia [2], BERGAMO, Andressa Ferreira [3]

WATAYA, Roberto Sussumu. FRAUCHES, Patricia. BERGAMO, Andressa Ferreira. Finanze personale nel palmo della tua mano: un rapporto di esperienza. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno 05, Ed. 07, Vol. 05, pp. 109-124. luglio 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/tecnologia-it/finanze-personali , DOI: 10.32749nucleodoconhecimento.com.br/tecnologia-it/finanze-personali

RIEPILOGO

Il Projeto Gestão Financeira na Palma da Mão è stato elaborato con l’obiettivo di sensibilizzare sul tema della finanza per gli studenti del Centro Universitário Adventista di São Paulo – UNASP / SP, e la comunità circostante, perché è chiaro che è un tema molto importante per il futuro di questi giovani studenti universitari. Lo scopo di questo studio era quello di formare individui più consapevoli e responsabili circa l’uso del denaro, fornendo un cambiamento nel comportamento e atteggiamenti finanziari al fine di ottenere risultati efficaci nella vita sociale e professionale. Questo studio ha presentato i risultati della nona edizione del progetto 2018, iniziato nel 2010, i dati sono stati raccolti all’UNASP/SP. Le attività consistevano in lezioni sul tema in questione e l’applicazione di attività volte a sensibilizzare e sapere come la loro salute finanziaria è, inoltre, le applicazioni Mobills, GuiaBolso e Realcash sono stati utilizzati, permettendo ai partecipanti di “conoscere” e diventare familiari, e quindi scegliere uno di loro, come strumento per controllare le loro finanze personali. La performance “in grado di facilità” dei partecipanti con le domande ha avuto i seguenti risultati con Mobills 85%; GuiaBolso 90% e RealCash 75%, da questo risultato l’applicazione GuiaBolso è stato il momento clou per i partecipanti. Così, possiamo affermare che la maggior parte degli studenti ha completato le sette fasi in modo soddisfacente. Per le considerazioni finali, possiamo affermare che l’educazione finanziaria combinata con le risorse tecnologiche con le proprie applicazioni, ha portato a una significativa consapevolezza dei giovani alla ricerca di una maggiore conoscenza della finanza, al fine di essere in grado di fare scelte migliori legate al denaro, a breve, medio e lungo termine.

Parole chiave: Educazione finanziaria, applicazioni finanziarie, Unasp.

1. INTRODUZIONE

Nella vita accademica, il profilo del giovane studente universitario è caratterizzato dall’immediatezza e dalla velocità nella ricerca di informazioni, attraverso diversi tipi di media elettronici. Così, le persone hanno bisogno di interagire con le nuove configurazioni sociali, che influenzano direttamente le relazioni personali, l’ambiente di lavoro, la vita professionale e sociale. I progressi tecnologici e la società odierna promuovono una società più immediata e consumista di fronte al gran numero di offerte e strutture per l’acquisizione e il consumo. Questo contesto richiede alla popolazione di adottare un approccio più critico e consapevole alle scelte, definizioni di obiettivi e priorità nei vari temi della vita, e in particolare nell’organizzazione finanziaria (PRADO, 2015).

Inoltre, l’educazione finanziaria promuove negli individui una postura più sicura e assertiva e un cittadino più integrato. Così, con questo studio, cerca di dimostrare l’importanza delle finanze personali per preparare i cittadini a raggiungere una sana stabilità finanziaria, la cui condizione consente di effettuare una pianificazione a breve e lungo termine, e anche di migliorare le prestazioni scolastiche di questi giovani laureati.

A partire dal 2010, il progetto è alla sua decima edizione e i dati relativi al periodo 2019 sono presentati in questa relazione. Nel contesto in cui vive il Brasile, con una grande percentuale di giovani senza lavoro retribuito, e la quota di giovani dipendenti stanno “affondando” sempre più in debiti, compromettendo un pensionamento tranquillo e sicuro.

In questo contesto, l’obiettivo generale di questo studio era quello di formare individui più consapevoli e responsabili per quanto riguarda l’uso del denaro, fornendo un cambiamento nel comportamento e negli atteggiamenti finanziari al fine di ottenere risultati efficaci nella vita sociale e professionale. E gli obiettivi specifici erano: consentire ai giovani e agli adulti/famiglia attraverso il processo educativo, nuove conoscenze e strumenti pratici per l’autonomia finanziaria.

Questo studio è suddiviso in sei sezioni, a partire da questa Introduzione, nella seconda sezione Documenti correlati, quindi Educazione Finanziaria, nella terza sezione del Projeto Gestão Financeira na Palma da Mão. Nella quinta sezione l’analisi dei dati e infine la sesta sezione, le considerazioni finali.

2. OPERE CORRELATE

Tra le opere utilizzate per aiutare a comprendere il concetto di educazione finanziaria, mettiamo in evidenza le seguenti opere scientifiche, a partire da Barbosa, Sena, Cardoso, Vieira Sá e Costa Filho (2017), hanno fatto uno studio sulla finanza personale con gli studenti del corso di Amministrazione di un IES pubblico, e l’obiettivo della ricerca era quello di conoscere il comportamento finanziario degli studenti di amministrazione di un ilineno pubblico in relazione alla finanza personale.

In questa stessa linea di ragionamento, Medeiros e Lopes (2014) hanno studiato le conoscenze finanziarie degli studenti del Corso di Contabilità in un comune nello stato di Rio Grande do Sul. E l’obiettivo di questo lavoro era analizzare il comportamento di questo gruppo sul tema della finanza personale.

Lavorando sullo stesso tema, Andrade e Lucena (2018), hanno svolto un lavoro per verificare il rapporto tra il livello di educazione finanziaria dei diversi gruppi accademici con le caratteristiche individuali e il comportamento finanziario di questi studenti.

Sotto un pregiudizio percettivo, Silva, C. L. e Silva, J.G. (2019) Educazione finanziaria e comportamento dei consumatori: uno studio con i giovani di Ituiutaba/MG. Lo studio mirava a verificare se il livello di educazione finanziaria dei giovani influenza il loro processo decisionale di acquisto di smartphone.

Gli autori Compara, Vieira, Costa e Fraga (2015) hanno lavorato sul tema dell’inadempimento, e l’obiettivo di questi autori era quello di identificare le ragioni che li hanno portati a queste situazioni, e quali soluzioni hanno trovato?

Mettiamo in evidenza due libri, il primo di Kiyocera e Lechter (2000), che ritiene che le scuole dovrebbero insegnare agli studenti a disporre di conoscenze sufficienti per l’autonomia finanziaria. Per il contesto descritto dagli autori, i giovani ricevono un’indennità e una carta di credito, senza preoccuparsi del saggio uso del denaro. In questo modo, agiscono in base alla pressione del gruppo, acquistano lo smartphone di ultima generazione, abiti firmati e così via. In questo contesto, gli autori lavorano al libro Pai Rico e Pai Pobre, dove il primo insegna ai suoi figli a pensare di valorizzare i loro soldi, mentre il secondo, per paura dei rischi, preferisce il silenzio sull’argomento.

Il secondo libro “Me Poupe”, dell’autrice Nathalia Arcuri che lavora sulla fobia causata dal denaro, un fatto che annulla il rapporto delle persone con questo tema: il denaro. E come proposto nel suo libro suggerisce i dieci passi per la vita finanziaria di successo. Aiuta anche a identificare i problemi e le dipendenze che bloccano il loro arricchimento e trovano la strada verso il successo (ARCURI, 2018).

Evidenzieremo solo un video (2019), in cui due rapper e un economista lavorano con le giovani donne della periferia, concentrandoci sulla demistificazione del mercato finanziario (EXAME-ABRIL[4], 2019).

3. EDUCAZIONE FINANZIARIA

In questo studio, adotteremo il concetto di “educazione finanziaria” lo stesso utilizzato dall’OCDE -Organização para Cooperação e Desenvolvimento Econômico, che afferma, ”

l’educazione finanziaria è il processo attraverso il quale gli individui e le società migliorano la loro comprensione dei concetti e dei prodotti finanziari, in modo che, con l’informazione, la formazione e l’orientamento, possano sviluppare i valori e le competenze necessarie per diventare più consapevoli delle opportunità e dei rischi che li comportano e quindi essere in grado di fare scelte informate, sapere dove cercare aiuto e intraprendere altre azioni che migliorino il loro benessere. Pertanto, contribuire in modo più coerente alla formazione di individui e società responsabili impegnati per il futuro (PREVIC, s/d).

Il tema Educazione finanziaria, come proposto in questo progetto, cerca un miglioramento della qualità della vita dei giovani laureati nel presente e nel futuro, fornendo così la sicurezza materiale necessaria per ottenere una vita confortevole e rivestita di garanzie in caso di emergenze ed eventi imprevisti. Questo studio non riguarda solo i risparmi, la riduzione della spesa, l’apprendimento del risparmio e la valutazione del denaro, che per una buona gestione finanziaria è necessario conoscere le finanze, perché altrimenti l’amministrazione scorretta delle risorse finanziarie può incorrere nella più grande crisi finanziaria.

Di fronte a una realtà, in cui la politica economica del paese non è stata corrispondente alle aspettative che ci sarebbe un consolidamento nel processo di ripresa economica e con prospettive ottimistiche dei consumatori. Nonostante i tassi di interesse più bassi e l’inflazione all’interno dell’obiettivo, e la disoccupazione è ancora elevata, inibisce la capacità di spesa delle famiglie[5]. Inoltre, un’indagine condotta dalla Confederação Nacional de Dirigentes Lojistas – CNDL in collaborazione con SERASA – Serviço de Proteção ao Crédito ha mostrato che il volume delle inadempienze è aumentato dello 0,9% nel primo semestre 2019 rispetto allo stesso periodo del 2018 (CNDL, 2019).

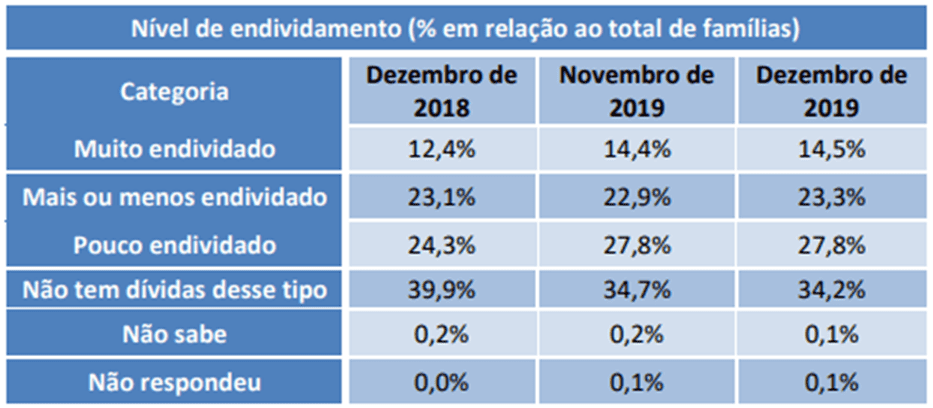

Anche in questa stessa linea di ragionamento, la Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), che è un’entità sindacale di uno dei principali settori dell’economia del Brasile, che insieme queste categorie rappresentano circa ¼ del Produto Interno Bruto – Il PIB brasiliano e genera circa 25,5 milioni di posti di lavoro diretti e formali. Il CNC, ha fatto ricerche che diagnosticano la salute finanziaria delle famiglie brasiliane, e PEI[6] (2019) secondo la tabella 1, abbiamo verificato il livello di indebitamento in % rispetto al totale delle famiglie.

Tabella 1 – Livello di indebitamento delle famiglie

In questa tabella, abbiamo notato che la percentuale di famiglie che si dichiarano molto indebitate ha avuto un aumento, tra novembre 2019 e dicembre 2019, del 14,4% del totale delle famiglie. E nel confronto annuale, da dicembre 2018 a dicembre 2019, è aumentata del 2,1%, e anche in questo periodo, la quota che si è dichiarata “più o meno indebitata”, è passata dal 23,1% al 23,3%, e infine la piccola quota indebitata è passata dal 24,3% al 27,8%, con un aumento del 3,5%.

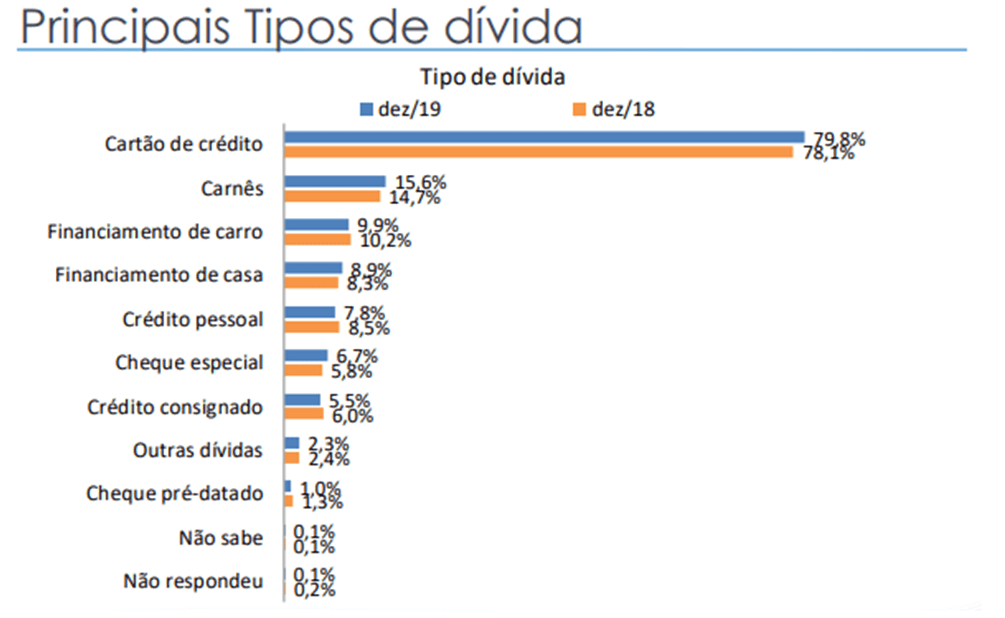

Figura 1 – Principali tipi e debiti

[/caption]

Nel grafico 1 – sui tipi di debito, l’indagine mostra che è aumentato nel dicembre 2019, raggiungendo il 79,8% per il debito con carta di credito; o Scoperto 6,7%; Assegno pre-datato 1,0%; Credito salariale 5,5%; Credito personale 7,8%; Carding 15,6%; Finanziamento auto 9,9%; Finanziamento della casa 8,9%; Altri debiti 2,3%. Secondo la ricerca, la tendenza al rialzo dell’indebitamento è associata all’espansione del mercato del credito al consumo e al recente miglioramento del mercato del lavoro principalmente nell’occupazione formale, insieme alla riduzione dei tassi di interesse e alla riduzione del costo del credito.

4. PROGETTO DI GESTIONE FINANZIARIA IN PALM

In Brasile, vediamo nella nostra società dei consumi, una vera e propria battaglia fratricida, come se non bastasse a pagare il ritardo, l’alto costo della vita siamo ancora di fronte alla pressione del consumismo generata dalla società capitalista, che ci spinge a comprare anche quando non ci sono risorse, attraverso carte di credito, controlli speciali e indebitamento con quelli finanziari, portandoci così a , a squilibrio nelle finanze personali e familiari.

Ciò che sta realmente alla base di questo squilibrio è la mancanza di educazione finanziaria. Non impariamo a vivere all’altezza del reddito che possiamo generare. La preoccupazione per la qualità della vita della nostra società è una parte importante del progetto che un gruppo di studenti dei corsi di contabilità; Scienza/Ingegneria Informatica e Tecnologia in Analisi, propone di esibirsi per la comunità accademica.

Così, come innumerevoli lavoratori, i giovani e gli adulti della nostra società si aggiriono con le difficoltà generate dalla crisi economica. Queste difficoltà possono generare ansia, deconcentrazione, bassa produttività, incidenti al servizio, ecc.

Nella nostra coesistenza quotidiana con queste persone nelle comunità, molti si lamentano che lo stipendio non è riuscito a coprire le spese mensili. Queste lamentele possono essere indicatori della loro difficoltà di vivere secondo il reddito che possono generare, creando un circolo vizioso e invece di queste persone che presentano un atteggiamento proattivo, aumentando il reddito o riducendo la spesa, iniziano a lamentarsi del loro stipendio e del governo.

Alla luce di questi problemi affrontati dai giovani e dagli studenti universitari, essi riflettono la dura realtà derivante dalla mancanza di conoscenza, dalla disorganizzazione finanziaria, dallo stress causato dall’indebitamento, tra gli altri, che ci ha portato a proporre questo studio.

4.1 ESPERIENZA

L’Centro Universitário Adventista di São Paulo(UNASP/SP[7]),consapevole del suo ruolo nel Quartiere di Capão Redondo sostiene questa iniziativa per promuovere l’educazione finanziaria per i suoi studenti, che hanno bisogno di imparare i loro concetti che aiutano nell’uso delle loro risorse disponibili in modo appropriato, e razionalmente per fare le migliori scelte con i loro ricchi soldi, garantendo così il futuro ed essere preparati per le emergenze e assistere al raggiungimento degli obiettivi di vita.

Questo progetto è durato da aprile a 12 dicembre 2018, ed è stato effettuato di persona, nella sala 14A dell’edificio dell’Università del Campus UNASP di São Paulo. Si è svolto sotto forma di lezioni pratiche, utilizzando Smartphone con applicazioni Android con applicazioni Finanza, per otto mesi, per un totale di 20 (venti) domeniche, con conseguente 60 (sessanta) ore classi. Durante questo periodo, sono stati contemplati i seguenti contenuti.

Step-1 – Il budget di una famiglia; Brasiliana: Motivi per studiare; Finanza e tecnologia personali;

Step-2 – Crisi finanziarie: come allontanarsi da loro? Conoscere le spese, suggerimenti e come fare il vostro controllo finanziario. Utilizzo del dispositivo mobile – App-1: Mobills[8]

Passo-3 – Bilanci familiari: modifiche del modello. Il segreto del successo: pianificare passo dopo passo per la vostra pianificazione; Utilizzo del dispositivo mobile – App-1: Mobills

Fase 4 – Sai quanto spendi? Cambiare il presente e costruire il futuro: crisi finanziaria, come superare la crisi finanziaria? Attenzione: ragioni che ci portano all’indebitamento; Utilizzo del dispositivo mobile – App-1: Mobills

Passo-5 – È spendere troppo una malattia? Come lavorare con “compulsione spendere?”; Utilizzo del dispositivo mobile – App-2: Guia Bolso[9]

Passo-6 – Conoscere le banche: Santander, Bradesco, Ita, BB ecc. Insegna ai tuoi figli come raccogliere fondi. Utilizzo del dispositivo mobile- App-2: Guia Bolso

Step-7: Pratiche tecnologiche: fogli di calcolo e software libero: Realcash.

Questo studio è stato un lavoro sperimentale e esplorativo, basato sul metodo quantitativo e qualitativo. Il campione era composto da 160 studenti di entrambi i sessi, che hanno presentato domanda di partecipazione allo studio. Per partecipare a questo progetto, il prerequisito era quello di essere uno studente universitario.

I candidati sono stati intervistati dal coordinatore del progetto per diagnosticare il motivo del loro interesse, il grado di conoscenza finanziaria, valutare e selezionare, complessivamente, c’erano 150 studenti universitari che hanno partecipato alla ricerca. Gli altri 10 candidati si sono arresi perché il progetto si è svolto la domenica.

5. ANALISI DEI DATI

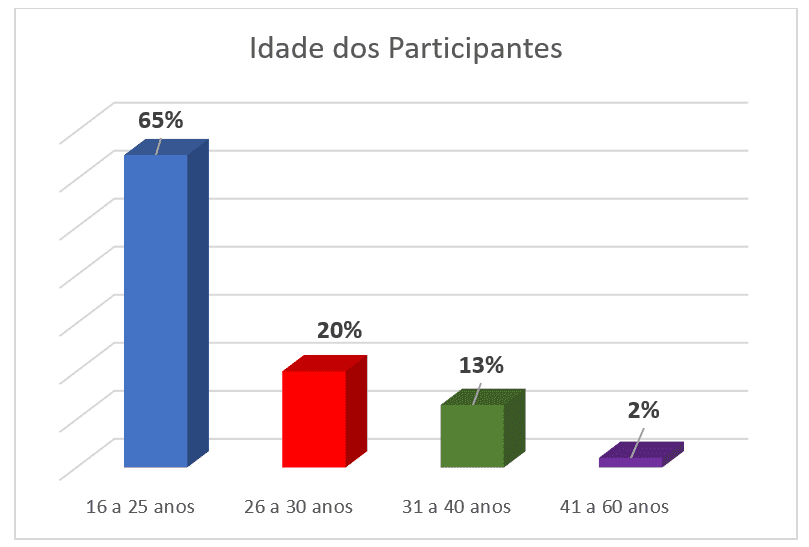

Come risultato delle interviste rilasciate al coordinatore, è stato costruito il profilo degli studenti che hanno partecipato al progetto, grafico 2- Età dei partecipanti. Abbiamo percepito la predominanza di un gruppo giovane, distribuito come segue: 65% nella fascia di età da 16 a 25 anni; 20% da 26 a 30 anni; 13% da 31 a 40 anni e solo 2% da 41 a 60 anni.

Grafico 2- Età dei partecipanti

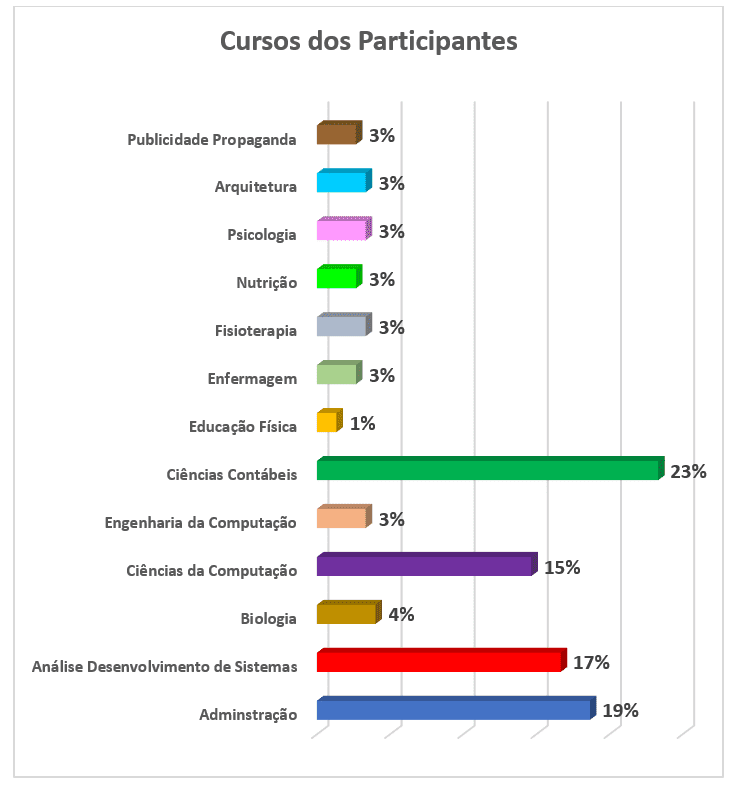

Successivamente, conosceremo la predominanza dei corsi dei partecipanti attraverso il grafico 3. La partecipazione degli studenti ai corsi ha avuto questo comportamento: 23% del Corso di Contabilità; 19% Amministrazione; 17% del Corso di Analisi e Sviluppo dei Sistemi; 15% di informatica; 4% Biologia e 3% per ciascuno dei seguenti sette corsi: Pubblicità e Pubblicità, Architettura, Psicologia, Infermieristica, Nutrizione, Fisioterapia, Ingegneria Informatica; e infine con l’1% di educazione fisica.

Grafico 3- Corsi dei partecipanti

[/caption]

Lo sviluppo delle fasi del progetto era responsabilità dell’insegnante di coordinamento e anche dei monitor volontari, complessivamente erano 12, dove ognuno ha cercato di fare il meglio per raggiungere gli obiettivi stabiliti dal progetto. Questo lavoro ha avuto anche la partecipazione del parrocio del campus, per i momenti di riflessione di 15 minuti.

Lo scopo di questo lavoro era quello di descrivere la pratica curricolare basata sul Projeto Gestão Financeira na Palma da Mão, che si è concentrato su quattro punti sull’educazione finanziaria, 1) per consentire ai giovani e agli adulti/famiglia attraverso un processo educativo nuove conoscenze e strumenti pratici per l’autogestione responsabile delle finanze della loro famiglia, promuovendo così l’aumento del loro benessere e della qualità della vita. 2) sensibilizzare le persone/famiglie attraverso un processo educativo per ottimizzare la loro vita finanziaria; 3) sperimentare nuovi atteggiamenti e comportamenti nella ristrutturazione dei modelli finanziari disfunzionali; 4) Aumentare la produttività e ridurre i problemi generati dall’incontrollabilità finanziaria.

I risultati del progetto che si riferiscono agli otto mesi di lavoro e allo sviluppo delle sette fasi del contenuto programmatico, sono stati considerati buoni, anche se il periodo del corso è stato considerato breve dai partecipanti, nonostante le venti riunioni domenicali. La partecipazione degli studenti a questo studio è stata caratterizzata dall’importanza nei contenuti presentati e il risultato delle loro prestazioni è mostrato nel grafico 3.

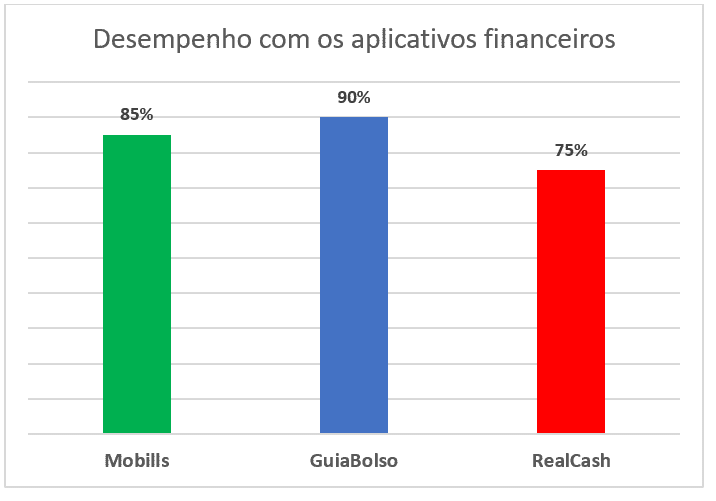

Grafico 4 – Prestazioni con applicazioni finanziarie

[/caption]

Nel grafico 4, abbiamo osservato dati sintetizzati riferiti alle attività dei partecipanti in un periodo di otto mesi di classe espositiva seguita da pratica, utilizzando lo Smartphone con le applicazioni. La performance “in grado di facilità” dei partecipanti con le domande ha avuto i seguenti risultati con Mobills 85%; GuiaBolso 90% e RealCash 75%. Da questo risultato, l’app GuiaBolso è stata il momento clou per gli utenti. Infine, possiamo affermare che la maggior parte degli studenti ha completato gli studi in sette fasi in modo soddisfacente.

6. CONSIDERAZIONI FINALI

Il progetto è servito per i partecipanti e per tutti coloro che sono coinvolti ad avere un approfondimento teorico-pratico in materia di educazione finanziaria, cioè “Gestão Financeira na Palma da Mão”. Dopo aver completato questo progetto, è stato possibile concludere che la sua realizzazione è avvenuta in modo soddisfacente e ne sottolinea l’importanza, perché questo tema è attuale e di estrema necessità non solo per gli studenti universitari, ma la società in generale.

Anche in una cerchia di studenti, ci rendiamo conto di come affrontano con molte difficoltà il modo migliore per gestire le loro finanze, e il riflesso di questo è un gran numero di indebitati, quindi questo progetto che si concentra sull’educazione finanziaria diventa indispensabile per tutti. Pertanto, possiamo garantire che l’educazione finanziaria contribuisca a gestire in modo intelligente le risorse finanziarie e anche a migliorare le condizioni di vita, garantendo un futuro pacifico, una maggiore sicurezza nelle emergenze e anche nei risultati dei sogni. D’altra parte, lo squilibrio finanziario colpisce l’intera famiglia, causando situazioni di stress, disaccordi familiari e, in alcuni casi, con una fine tragica.

Infine, questo progetto di educazione finanziaria combinato con le risorse tecnologiche con le proprie applicazioni, ha portato alla domanda di giovani alla ricerca di una maggiore conoscenza al fine di poter fare scelte migliori legate al denaro, nei tre tipi di termine: lungo, medio e breve. Pertanto, l’iniziativa del Corso di Contabilità con il supporto di UNASP/SP nell’attuazione di questo progetto di estensione è importante e gli obiettivi sono stati raggiunti. La metodologia e i contenuti affrontati hanno avuto un risultato positivo e un gran numero di partecipanti, in quanto hanno fornito alla maggior parte di loro conoscenze solide e sufficienti per una buona gestione finanziaria.

RIFERIMENTI

ANDRADE, J.P.; LUCENA, W.G.L. EDUCAÇÃO FINANCEIRA: uma análise de grupos acadêmicos. 2018. Disponível no site: periodicos.pucminas.br/index.php/economiaegestao/article/view/10121. Acesso em 21/06/2019.

ARCURI, N. Me Poupe: Dez passos para nunca mais faltar dinheiro no seu bolso. São Paulo: Editora Sextante, 2018.

BARBOSA, C. P.; SENA, R, R.; CARDOSO, E.A.M.; VIEIRA SÁ, L.Y.B.; COSTA FILHO, J.P. FINANÇAS PESSOAIS: um estudo com alunos do curso de Administração de uma IES Pública. Disponível no site: http://oldror.lbp.world/UploadedData/2953.pdf acesso em 20/06/2019.

CAMPARA, J.P.; VIEIRA, K.M.; COSTA, V.M.F.; FRAGA, L.S. Dilema dos Inadimplentes: antecedentes e consequentes do “nome sujo”. 2015. Disponível no site: https://www.redalyc.org/pdf/4717/471755315006.pdf acesso em 22/06/2019.

CNDL. Confederação Nacional dos Dirigentes Lojistas. Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil. 2019. Disponível no site: https://site.cndl.org.br/inadimplencia-do-consumidor-desacelera-e-cresce-09-no-primeiro-semestre-de-2019-aponta-indicador-cndlspc-brasil/ Acesso em 10/09/2019.

EXAME-ABRIL. Canal no YouTube ensina a educação financeira para jovens da periferia. 2019. Disponível no site: https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/ Acesso em 04/12/2019.

KIYOCERA, R.; LECHTER, S.L. Pai Rico Pai Pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 24ª ed. Rio de Janeiro: Editora Campus, 2000.

MEDEIROS, F.S.B.; LOPES, T.A.M. FINANÇAS PESSOAIS: um estudo com alunos do curso de Ciências Contábeis de uma IES privada de Santa Maria/RS. 2014. Disponível no site: www.portaldeperiodicos.unisul.br/index.php/EeN/article/view/1966. Acesso em 20/06/2019.

PEIC – Pesquisa de Endividamento e Inandimplência do Consumidor. 2019. Disponível no site: http://www.cnc.org.br/editorias/economia/pesquisas/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-3 Acesso em 05/01/2020.

PRADO, A.B. Educação Financeira: a visão de jovens universitários sobre finanças familiares. 2015. Disponível no site: https://tede2.pucsp.br/bitstream/handle/1135/1/Andre%20Brisola%20Brito%20Prado.pdf acesso em 12/09/2019.

PREVIC, Superintendência Nacional de Previdência Complementar. O que é Educação Financeira. s/d. Disponível no site: http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira. Acesso em 11/09/2019.

SILVA, C.L.; SILVA, J.G. Educação Financeira e o Comportamento do Consumidor: um estudo de caso com jovens de Ituiutaba/MG. 2019 Disponível no site: https://repositorio.ufu.br/bitstream/123456789/23578/3/EducacaoFinanceiraComportamento.pdf. Acesso em 21/06/2019.

APPENDIX – RIFERIMENTI FOOTNOTE

4. Per sapere, segui il link del video https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/

5. José Cesar da Costa- Presidente della Confederazione Nazionale dei Negozianti

6. PEI -Pesquisa Nacional de Endividamento e Inadimplência do Consumidor, è calcolato mensilmente per CNC da gennaio 2010. I dati sono raccolti in tutte le capitali statali e nel Distretto Federale, con circa 18.000 consumatori. Da queste informazioni raccolte, vengono calcolati importanti indicatori quali percentuale di consumatori indebitati, Percentuale di consumatori con conti scaduti, Percentuale di consumatori che non saranno in grado di pagare i propri debiti, Tempo di debito e Livello di impegno reddito (PEI, 2019).

7. UNASP/SP si trova a 9 km da Santo Amaro e a 23 km dal centro di São Paulo, il suo indirizzo è Estrada de Itapecerica, n. 5859, Jardim IAE nel quartiere di Capão Redondo, sottodistretto di Santo Amaro, regione meridionale della città di São Paulo.

8. Mobills è una delle applicazioni di finanza personale più complete. L’app offre diversi strumenti per fornire il controllo della spesa per l’utente. Mobills è ideale per coloro che vogliono sostituire i fogli di calcolo con uno strumento molto più intuitivo e facile da usare. L’applicazione dispone di molte caratteristiche e permette grande agilità nel registrare le spese mensili e giornaliere. Con l’obiettivo di facilitare l’ingranaggio durante la lettura dei dati, l’applicazione offre grafici interattivi e dispone anche di sincronizzazione con la carta di credito, che consente di monitorare facilmente i guadagni e le spese durante il mese. Si tratta di un Freemium la cui versione a pagamento è in formato abbonamento mensile. Un regalo per voi, utilizzare il codice TOPINVEST20 e ottenere 20% di sconto sull’abbonamento Mobills; Gratuito l’applicazione esegue già confronti annuali e mensili di spesa che indica esattamente in quale categoria l’utente ha speso più di quanto dovrebbe. Oltre a IOS, Android e Windows Phone Mobills è disponibile anche sul web. Le informazioni registrate su di esso vengono sincronizzate automaticamente con il cloud per mantenere aggiornata la piattaforma se si desidera visualizzarla nel PC o nel blocco appunti. Disponibile sul sito: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ accesso il 15/01/2018.

9. GuiaBolso è un’applicazione con un buon differenziale che è il fatto di connettersi con i tuoi conti bancari. Oh, non preoccuparti per la sicurezza dell’app perché il tuo livello di sicurezza è molto alto e i tuoi account non verranno rubati da terze parti. L’applicazione offre sicurezza bancaria e ha più di 3 milioni di utenti in Brasile. La GuiaBolso può essere utilizzata per 3 scopi: controllo finanziario automatico; Prestiti effettuati al più basso interesse possibile; Radar su CPF; Il controllo finanziario dell’applicazione consente all’utente di controllare meglio le proprie finanze e consente una migliore pianificazione dei propri conti futuri. Nell’app c’è la funzione di prestito GuiaBolso in cui è possibile trovare, noleggiare e monitorare in modo virtuale al 100% le migliori offerte di prestito rese disponibili dagli istituti finanziari. Lì si trovano prestiti personali con interessi dal 2,8% al mese (attenzione, non prendere prestiti senza prima leggere l’articolo sui tipi di credito per gli individui). Questa applicazione è 100% gratuito disponibile per iOS e Android. Si tratta secondo nella lista delle migliori applicazioni di finanza personale proprio per le sue funzioni extra di monitoraggio del CPF e trovare i migliori prestiti possibili. Disponibile sul sito: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ accesso il 15/01/2018.

[1] Dottorato di ricerca in Curriculum PUC / SP; Master in Education USF – Bragança Pta; Mestre Curriculum educativo PUC / SP; Bel Direito UBC – Mogi das Cruzes / SP; Tecnologo di reti informatiche – UNASP / SP campus SP; Tecnologo dei sistemi Internet- UNASP / EC- Campus Engenheiro Coelho / SP. Laurea in Matematica – UNASP / SP – campus SP.

[2] Master in Scienze contabili – Fondazione Álvares Penteado School of Commerce – FECAP.

[3] MBA Specialist Risk Management and Compliance – Faculdade Trevisan- São Paulo / SP.

Inviato: giugno 2020.

Approvato: luglio 2020.