ARTICLE ORIGINAL

WATAYA, Roberto Sussumu [1], FRAUCHES, Patricia [2], BERGAMO, Andressa Ferreira [3]

WATAYA, Roberto Sussumu. FRAUCHES, Patricia. BERGAMO, Andressa Ferreira. Finances personnelles dans la paume de votre main: un rapport d’expérience. Revista Científica Multidisciplinar Núcleo do Conhecimento. An 05, Ed. 07, vol. 05, p. 109 à 124. juillet 2020. ISSN: 2448-0959, Link de acesso:https://www.nucleodoconhecimento.com.br/technologie-fr/finances-personnelles, DOI: 10.32749/nucleodoconhecimento.com.br/technologie-fr/finances-personnelles

RÉSUMÉ

Le Projeto Gestão Financeira na Palma da Mão a été élaboré dans le but de sensibiliser les étudiants de premier cycle au Centro Universitário Adventista de São Paulo – UNASP / SP, et la communauté environnante, parce qu’il est entendu que c’est un thème très important pour l’avenir de ces jeunes étudiants universitaires. L’objectif de cette étude était de former les individus plus conscients et responsables de l’utilisation de l’argent, en fournissant un changement de comportement et d’attitudes financières afin d’obtenir des résultats efficaces dans la vie sociale et professionnelle. Cette étude a présenté les résultats de la neuvième édition du projet 2018, qui a débuté en 2010, des données ont été recueillies à l’UNASP/SP. Les activités consistaient en des conférences sur le thème en question et l’application d’activités visant à sensibiliser et à savoir comment leur santé financière est, en outre, les applications Mobills, GuiaBolso et Realcash ont été utilisés, permettant aux participants de « apprendre à connaître » et de se familiariser, puis de choisir l’un d’eux, comme un outil pour contrôler leurs finances personnelles. Le rendement « en degré de facilité » des participants aux demandes a obtenu les résultats suivants avec Mobills 85 %; GuiaBolso 90% et RealCash 75%, à partir de ce résultat l’application GuiaBolso a été le point culminant pour les participants. Ainsi, nous pouvons affirmer que la plupart des élèves ont terminé les sept étapes de manière satisfaisante. Pour les considérations finales, nous pouvons affirmer que l’éducation financière combinée à des ressources technologiques avec des applications propres, a abouti à une prise de conscience significative des jeunes à la recherche d’une meilleure connaissance de la finance, afin d’être en mesure de faire de meilleurs choix liés à l’argent, à court, moyen et long terme.

Mots clés: Éducation financière, applications financières, Unasp.

1. INTRODUCTION

Dans la vie universitaire, le profil du jeune étudiant universitaire se caractérise par l’immédiateté et la rapidité dans la recherche d’informations, à travers différents types de médias électroniques. Ainsi, les gens ont besoin d’interagir avec les nouvelles configurations sociales, qui influencent directement les relations personnelles, l’environnement de travail, la vie professionnelle et sociale. Les progrès technologiques et la société d’aujourd’hui favorisent une société plus immédiate et consumériste face au grand nombre d’offres et d’installations d’acquisition et de consommation. Ce contexte exige que la population adopte une approche plus critique et plus consciente des choix, des définitions des buts et des priorités dans les différents enjeux de la vie, et en particulier au sujet de l’organisation financière (PRADO, 2015).

De plus, l’éducation financière favorise chez les individus une posture plus sûre et plus affirmée et un citoyen plus intégré. Ainsi, avec cette étude, il cherche à montrer l’importance des finances personnelles pour préparer les citoyens à atteindre une stabilité financière saine, dont la condition permet d’effectuer une planification à court et à long terme, et aussi d’améliorer le rendement scolaire de ces jeunes étudiants de premier cycle.

A partir de 2010, le projet en est à sa dixième édition, et les données pour la période 2019 sont présentées dans ce rapport. Dans le contexte de la vie du Brésil, avec une grande proportion de jeunes sans travail rémunéré, et la part des jeunes employés sont de plus en plus « en train de s’endetter », compromettant une retraite tranquille et sûre.

Dans ce contexte, l’objectif général de cette étude était de former des individus plus conscients et responsables en ce qui concerne l’utilisation de l’argent, en fournissant un changement de comportement et d’attitudes financières afin d’obtenir des résultats efficaces dans la vie sociale et professionnelle. Et les objectifs spécifiques étaient : permettre aux jeunes et aux adultes/famille par le biais de processus éducatifs, de nouvelles connaissances et d’outils pratiques pour l’autonomie financière.

Cette étude est divisée en six sections, à commencer par cette introduction, dans la deuxième section Documents connexes, puis l’éducation financière, dans la troisième section du Projeto Gestão Financeira na Palma da Mão. Dans la cinquième section, l’analyse des données et enfin la sixième section, les considérations finales.

2. TRAVAUX CONNEXES

Parmi les œuvres utilisées pour aider à comprendre le concept d’éducation financière, nous mettons en évidence les travaux scientifiques suivants, à commencer par Barbosa, Sena, Cardoso, Vieira Sá et Costa Filho (2017), ils ont fait une étude sur les finances personnelles avec les étudiants du cours d’administration d’un IES public, et l’objectif de la recherche était de connaître le comportement financier des étudiants de l’administration d’un IES public en relation avec les finances personnelles.

Dans ce même raisonnement, Medeiros et Lopes (2014) ont étudié les connaissances financières des étudiants de premier cycle du cours de comptabilité dans une municipalité de l’État du Rio Grande do Sul. Et l’objectif de ce travail était d’analyser le comportement de ce groupe sur le sujet des finances personnelles.

Travaillant sur le même thème, Andrade et Lucena (2018) ont fait un travail pour vérifier la relation entre le niveau d’éducation financière des différents groupes universitaires avec les caractéristiques individuelles et le comportement financier de ces étudiants.

Sous un parti pris perceptuel, Silva, C. L. et Silva, J.G. (2019) Éducation financière et comportement des consommateurs : une étude auprès de jeunes d’Ituiutaba/MG. L’étude visait à vérifier si le niveau d’éducation financière des jeunes influe sur leur processus décisionnel d’achat de smartphones.

Les auteurs Compara, Vieira, Costa et Fraga (2015) ont travaillé sur le thème du défaut de paiement, et l’objectif de ces auteurs était d’identifier les raisons qui les ont conduits à ces situations, et quelles solutions ont-ils trouvé?

Nous soulignons deux livres, le premier de Kiyocera et Lechter (2000), qui estime que les écoles devraient enseigner aux élèves à avoir suffisamment de connaissances pour l’autonomie financière. Pour le contexte décrit par les auteurs, les jeunes reçoivent une allocation et une carte de crédit, sans se soucier de l’utilisation judicieuse de l’argent. De cette façon, ils agissent selon la pression du groupe, acheter le smartphone de dernière génération, vêtements de créateurs et ainsi de suite. Dans ce contexte, les auteurs travaillent sur le livre Pai Rico e Pai Pobre, où le premier enseigne à ses enfants à penser à valoriser leur argent, tandis que le second, par crainte de risques, préfère le silence sur le sujet.

Le deuxième livre « Me Poupe », de l’auteur Nathalia Arcuri qui travaille sur la phobie causée par l’argent, un fait qui annule la relation des gens avec ce thème: l’argent. Et comme proposé dans son livre, elle suggère les dix étapes vers la réussite de la vie financière. Il permet également d’identifier les problèmes et les dépendances qui bloquent leur enrichissement et de trouver le chemin du succès (ARCURI, 2018).

Nous ne soulignerons qu’une seule vidéo (2019), où deux rappeurs et un économiste travaillent avec les jeunes femmes de la périphérie, en se concentrant sur la démystification du marché financier (EXAME-ABRIL[4], 2019).

3. ÉDUCATION FINANCIÈRE

Dans cette étude, nous adopterons le concept «d’nduction financie » de la même manière que l’OCDE – Organização para Cooperação e Desenvolvimento Econômico, qui déclare, ”

L’éducation financière est le processus par lequel les individus et les sociétés améliorent leur compréhension des concepts et des produits financiers, de sorte qu’avec l’information, la formation et l’orientation, ils peuvent développer les valeurs et les compétences nécessaires pour mieux prendre conscience des possibilités et des risques qui y sont associés et ensuite être en mesure de faire des choix éclairés, de savoir où chercher de l’aide et prendre d’autres mesures qui améliorent leur bien-être. Ainsi, contribuer plus systématiquement à la formation d’individus et de sociétés responsables engagés dans l’avenir (PREVIC, s/j).

Le thème De l’éducation financière tel que proposé dans ce projet, vise une amélioration de la qualité de vie des jeunes étudiants de premier cycle dans le présent et à l’avenir, fournissant ainsi la sécurité matérielle nécessaire pour parvenir à une vie confortable et recouvert de garanties en cas d’urgence et d’événements imprévus. Cette étude ne vise pas seulement à faire des économies, à réduire les dépenses, à apprendre à économiser et à valoriser l’argent, ce qui, pour une bonne gestion financière, est nécessaire de connaître les finances, car sinon l’administration incorrecte des ressources financières peut entraîner la plus grande crise financière.

Face à une réalité, où la politique économique du pays n’a pas correspondu aux attentes selon lesquelles il y aurait une consolidation dans le processus de reprise économique, et avec des perspectives optimistes des consommateurs. Malgré la baisse des taux d’intérêt et l’inflation à l’intérieur de l’objectif, et le chômage reste élevé, cela entrave la capacité de dépenses des ménages[5]. En outre, une enquête menée par la Confederação Nacional de Dirigentes Lojistas – CNDL en collaboration avecServiço de Proteção ao Crédito de SERASA – a montré que le volume des défauts de paiement a augmenté de 0,9 % au premier semestre 2019 par rapport à la même période de 2018 (CNDL, 2019).

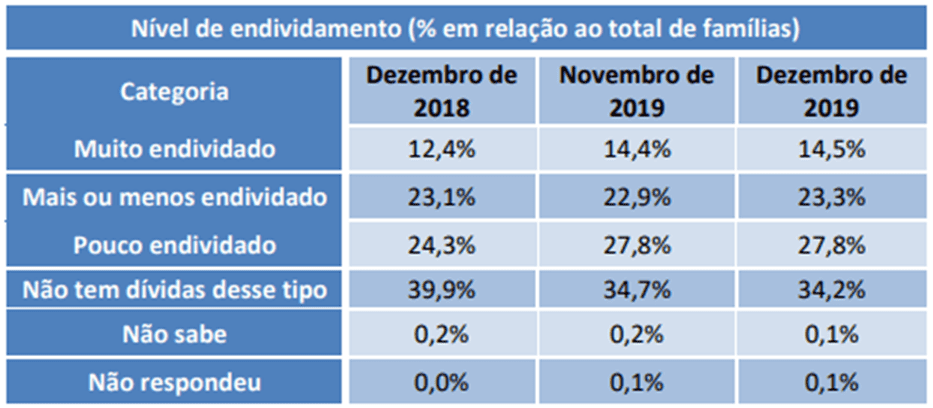

Toujours dans ce même raisonnement, la Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), qui est une entité syndicale de l’un des principaux secteurs de l’économie du Brésil, qui, ensemble, représente environ ¼ du Produto Interno Bruto – PIB brésilien et génère environ 25,5 millions d’emplois directs et formels. Le CNC, a fait des recherches qui diagnostiquent la santé financière des familles brésiliennes, et PEI[6] (2019) selon le tableau 1, nous avons vérifié le niveau d’endettement en % par rapport à l’ensemble des familles.

Tableau 1 – Niveau d’endettement des ménages

Dans ce tableau, nous avons constaté que la proportion de familles qui se déclarent très endettées a augmenté, entre novembre 2019 et décembre 2019, de 14,4% du total des familles. Et dans la comparaison annuelle, de décembre 2018 à décembre 2019, a augmenté de 2,1%, et même dans cette période, la part qui s’est déclarée « plus ou moins endettée », est passée de 23,1% à 23,3%, et finalement la partie peu endettée est passée de 24,3% à 27,8%, soit une hausse de 3,5%.

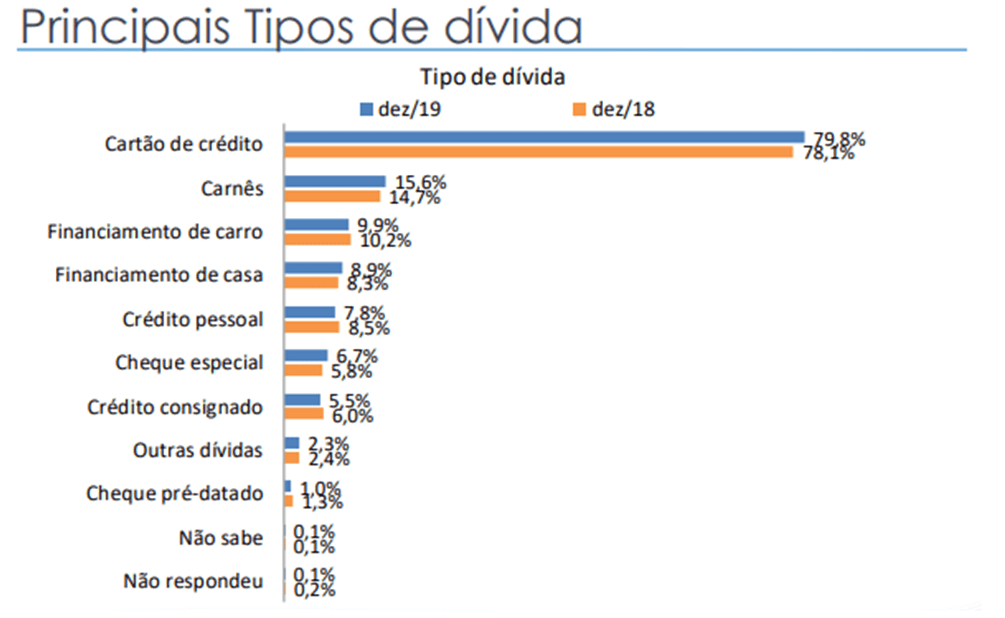

Figure 1 – Principaux types et dettes

[/caption]

Dans le graphique 1 – sur les types de dette, l’enquête montre qu’elle a augmenté en décembre 2019, atteignant 79,8% pour la dette par carte de crédit; o Découvert 6,7 %; Chèque prédaté 1,0 %; Crédit de paie 5,5 %; Crédit personnel 7,8 %; Carding 15,6%; Financement automobile 9,9 %; Financement des maisons 8,9 %; Autres dettes 2,3%. Selon l’étude, la tendance à la hausse de l’endettement est associée à l’expansion du marché du crédit à la consommation et à l’amélioration récente du marché du travail, principalement dans le secteur de l’emploi formel, ainsi qu’à la réduction des taux d’intérêt et à la réduction du coût du crédit.

4. PROJET DE GESTION FINANCIÈRE À PALM

Au Brésil, nous voyons dans notre société de consommation, une véritable bataille fratricide, comme s’il ne suffisait pas de payer le décalage, le coût élevé de la vie, nous sommes encore confrontés à la pression du consumérisme généré par la société capitaliste, qui nous pousse à acheter même quand il n’y a pas de ressources, par carte de crédit, chèques spéciaux et l’endettement avec les financiers, ce qui nous conduit à , à un déséquilibre des finances personnelles et familiales.

Ce qui est vraiment derrière ce déséquilibre, c’est le manque d’éducation financière. Nous n’apprenons pas à être à la hauteur des revenus que nous pouvons générer. Le souci de la qualité de vie de notre société est une partie importante du projet qu’un groupe d’étudiants des cours de comptabilité; Science/ Génie informatique et technologie en analyse, propose de performer pour la communauté universitaire.

Ainsi, comme d’innombrables travailleurs, les jeunes et les adultes de notre société se promènent avec les difficultés générées par la crise économique. Ces difficultés peuvent générer de l’anxiété, de la déconcentration, une faible productivité, des accidents de service, etc.

Dans notre coexistence quotidienne avec ces gens dans les communautés, beaucoup se plaignent que le salaire n’a pas couvert les dépenses mensuelles. Ces plaintes peuvent être des indicateurs de leur difficulté à vivre en fonction du revenu qu’elles peuvent générer, créant un cercle vicieux et au lieu de ces personnes présentant une attitude proactive, augmentant le revenu ou réduisant les dépenses, commence à se plaindre de leur salaire et du gouvernement.

Compte tenu de ces problèmes rencontrés par les jeunes et les étudiants de premier cycle, ils reflètent la dure réalité résultant du manque de connaissances, de la désorganisation financière, du stress causé par l’endettement, entre autres, qui nous a amenés à proposer cette étude.

4.1 EXPÉRIENCE

Le Centro Universitário Adventista de São Paulo (UNASP/SP[7]), conscient de son rôle dans le quartier de Capão Redondo soutient cette initiative visant à promouvoir l’éducation financière pour ses étudiants, qui ont besoin d’apprendre leurs concepts qui aident à l’utilisation de leurs ressources disponibles d’une manière appropriée, et rationnellement de faire les meilleurs choix avec leur argent riche, assurant ainsi l’avenir et d’être préparés pour les urgences et aider à atteindre les objectifs de la vie.

Ce projet a duré d’avril au 12 décembre 2018 et a été réalisé en personne, dans la salle 14A du bâtiment universitaire du Campus UNASP de São Paulo. Il s’est déroulé sous forme de cours pratiques, utilisant Smartphone avec Android avec des applications finance, pendant huit mois, totalisant 20 (vingt) dimanches, résultant en 60 (soixante) heures de cours. Au cours de cette période, le contenu suivant a été envisagé.

Étape-1 – Le budget d’une famille; Brésilien: Raisons d’étudier; Finances personnelles et technologie;

Étape-2 – Crises financières : comment s’en éloigner ? Connaître les dépenses, les conseils et la façon de faire votre contrôle financier. Utilisation de Mobile Device- App-1: Mobills[8]

Étape-3 – Budgets familiaux : changements de modèle. Le secret du succès : Planifiez étape par étape pour votre planification; Utilisation de Mobile Device- App-1: Mobills

Étape-4 – Savez-vous combien vous dépensez? Changer le présent et construire l’avenir : crise financière – comment surmonter la crise financière ? Attention: les raisons qui nous conduisent à l’endettement; Utilisation de Mobile Device- App-1: Mobills

Étape-5 – Est-ce que dépenser trop une maladie? Comment travailler avec la « contrainte de dépenser ? » ; Utilisation de l’appareil mobile- App-2 : Guide de poche[9]

Étape-6 – Apprendre à connaître les banques: Santander, Bradesco, Itaú, BB etc. Enseignez à vos enfants comment amasser de l’argent. Utilisation de Mobile Device- App-2: GuideBolso

Étape-7 : Pratiques technologiques : Feuille de calcul et logiciel libre : Realcash.

Cette étude était un travail expérimental et exploratoire, basé sur la méthode quantitative et qualitative. L’échantillon était composé de 160 étudiants des deux sexes, qui ont demandé à participer à l’étude. Pour participer à ce projet, la condition préalable était d’être étudiant à l’université.

Les candidats ont été interviewés par le coordonnateur du projet pour diagnostiquer la raison de leur intérêt, le degré de connaissances financières, d’évaluer et de sélectionner, au total, il y avait 150 étudiants universitaires qui ont participé à la recherche. Les 10 autres candidats ont abandonné parce que le projet a eu lieu le dimanche.

5. ANALYSE DES DONNÉES

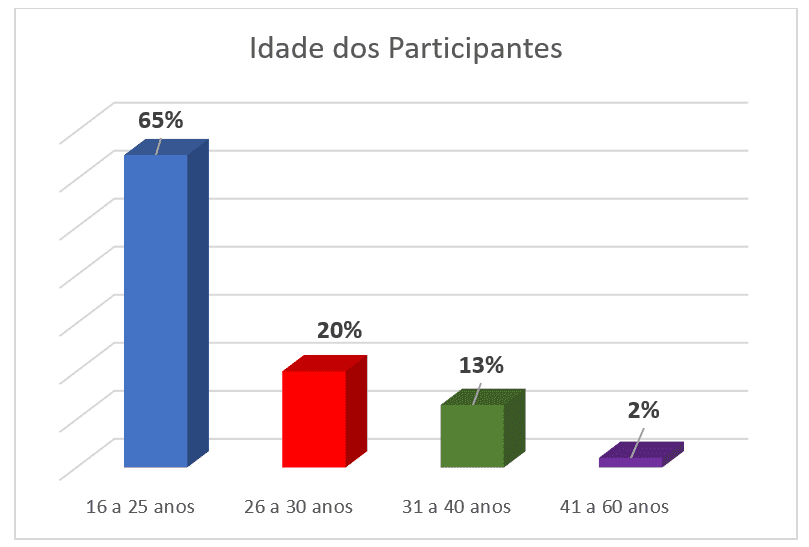

À la suite des entrevues données au coordonnateur, le profil des étudiants qui ont participé au projet a été construit, graphique 2- Âge des participants. Nous avons perçu la prédominance d’un jeune groupe, réparti comme suit : 65 % dans le groupe d’âge de 16 à 25 ans; 20 % de 26 à 30 ans; 13% de 31 à 40 ans et seulement 2% de 41 à 60 ans.

Graphique 2- Âge des participants

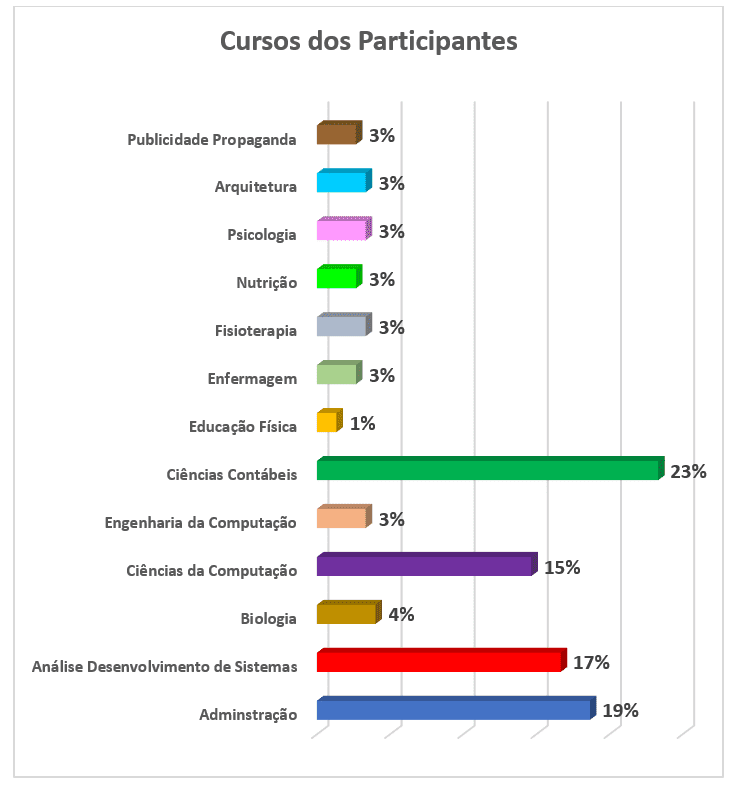

Ensuite, nous connaîtrons la prédominance des cours des participants à travers le graphique 3. La participation des étudiants aux cours a eu ce comportement : 23 % du cours de comptabilité ; 19 % Administration; 17 % du cours d’analyse et de développement des systèmes; 15% Informatique; 4 % biologie et 3 % pour chacun des sept cours suivants : publicité et publicité, architecture, psychologie, soins infirmiers, nutrition, physiothérapie, génie informatique; et enfin avec 1% d’éducation physique.

Graphique 3- Cours des participants

[/caption]

L’élaboration des étapes du projet était la responsabilité de l’enseignant coordonnateur et aussi des moniteurs bénévoles, au total il y avait 12, où chacun a cherché à faire de son mieux pour atteindre les objectifs fixés par le projet. Ce travail a également eu la participation du pasteur du campus, pour les moments de réflexion de 15 minutes.

Le but de ce travail était de décrire la pratique curriculaire basée sur le Projeto Gestão Financeira na Palma da Mão, qui a porté quatre points sur l’éducation financière, 1) Permettre aux jeunes et aux adultes/famille à travers un processus éducatif de nouvelles connaissances et d’outils pratiques pour l’autogestion responsable des finances de leur famille, favorisant ainsi l’augmentation de leur bien-être et de leur qualité de vie. 2) Sensibiliser les personnes/les familles par le biais d’un processus éducatif visant à optimiser leur vie financière; 3) Faire l’expérience de nouvelles attitudes et comportements dans la restructuration des modèles financiers dysfonctionnels; 4) Augmenter la productivité et réduire les problèmes générés par l’incontrôlable financière.

Les résultats du projet se référant aux huit mois de travail et à l’élaboration des sept étapes du contenu programmatique ont été jugés bons, bien que la période du cours ait été jugée courte par les participants, malgré les vingt réunions du dimanche. La participation des élèves à cette étude a été marquée par l’importance dans le contenu présenté, et le résultat de leurs performances est montré dans le graphique 3.

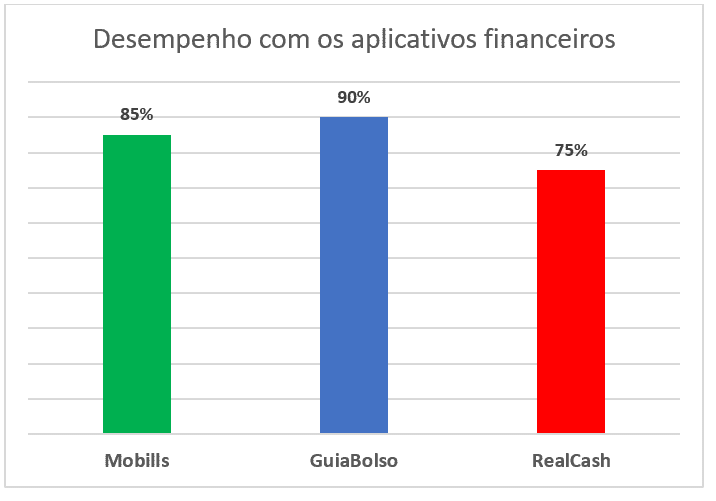

Graphique 4- Performance avec les applications financières

[/caption]

Dans le graphique 4, nous avons observé des données synthétisées se référant aux activités des participants dans une période de huit mois de cours d’exposition suivie par la pratique, en utilisant le Smartphone avec les applications. Le rendement « en degré de facilité » des participants aux demandes a obtenu les résultats suivants avec Mobills 85 %; GuiaBolso 90% et RealCash 75%. De ce résultat, l’application GuiaBolso a été le point culminant pour les utilisateurs. Enfin, nous pouvons affirmer que la plupart des étudiants ont terminé les études en sept étapes de manière satisfaisante.

6. CONSIDÉRATIONS FINALES

Le projet a servi pour les participants et toutes les personnes impliquées à avoir un approfondissement théorique et pratique en matière d’éducation financière, c’est-à-dire « Gestão Financeira na Palma da Mão ». Après avoir terminé ce projet, il a été possible de conclure que sa réalisation s’est déroulée de manière satisfaisante et souligne son importance, parce que ce thème est actuel et d’un besoin extrême non seulement pour les étudiants universitaires, mais la société en général.

Même dans un cercle d’étudiants, nous nous rendons compte à quel point ils font face à de nombreuses difficultés la meilleure façon de gérer leurs finances, et le reflet de cela est un grand nombre d’endettés, de sorte que ce projet qui se concentre sur l’éducation financière devient indispensable à tous. Ainsi, nous pouvons veiller à ce que l’éducation financière aide à gérer intelligemment les ressources financières, et aussi à améliorer les conditions de vie, en assurant un avenir pacifique, en ayant plus de sécurité dans les situations d’urgence et aussi dans les réalisations des rêves. D’autre part, le déséquilibre financier affecte toute la famille, provoquant des situations de stress, des désaccords familiaux et, dans certains cas, une fin tragique.

Enfin, ce projet d’éducation financière, combiné à des ressources technologiques avec ses propres applications, a donné lieu à une demande de jeunes à la recherche d’une meilleure connaissance afin de pouvoir faire de meilleurs choix liés à l’argent, à court terme : à long, moyen et court terme. Ainsi, l’initiative du cours de comptabilité avec l’appui de l’UNASP/SP dans la mise en œuvre de ce projet d’extension est importante et les objectifs ont été atteints. La méthodologie et le contenu abordés ont obtenu un résultat positif et un grand nombre de participants, car ils ont fourni à la plupart d’entre eux des connaissances solides et suffisantes pour une bonne gestion financière.

RÉFÉRENCES

ANDRADE, J.P.; LUCENA, W.G.L. EDUCAÇÃO FINANCEIRA: uma análise de grupos acadêmicos. 2018. Disponível no site: periodicos.pucminas.br/index.php/economiaegestao/article/view/10121. Acesso em 21/06/2019.

ARCURI, N. Me Poupe: Dez passos para nunca mais faltar dinheiro no seu bolso. São Paulo: Editora Sextante, 2018.

BARBOSA, C. P.; SENA, R, R.; CARDOSO, E.A.M.; VIEIRA SÁ, L.Y.B.; COSTA FILHO, J.P. FINANÇAS PESSOAIS: um estudo com alunos do curso de Administração de uma IES Pública. Disponível no site: http://oldror.lbp.world/UploadedData/2953.pdf acesso em 20/06/2019.

CAMPARA, J.P.; VIEIRA, K.M.; COSTA, V.M.F.; FRAGA, L.S. Dilema dos Inadimplentes: antecedentes e consequentes do “nome sujo”. 2015. Disponível no site: https://www.redalyc.org/pdf/4717/471755315006.pdf acesso em 22/06/2019.

CNDL. Confederação Nacional dos Dirigentes Lojistas. Inadimplência do consumidor desacelera e cresce 0,9% no primeiro semestre de 2019, aponta indicador CNDL/SPC Brasil. 2019. Disponível no site: https://site.cndl.org.br/inadimplencia-do-consumidor-desacelera-e-cresce-09-no-primeiro-semestre-de-2019-aponta-indicador-cndlspc-brasil/ Acesso em 10/09/2019.

EXAME-ABRIL. Canal no YouTube ensina a educação financeira para jovens da periferia. 2019. Disponível no site: https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/ Acesso em 04/12/2019.

KIYOCERA, R.; LECHTER, S.L. Pai Rico Pai Pobre: o que os ricos ensinam a seus filhos sobre dinheiro. 24ª ed. Rio de Janeiro: Editora Campus, 2000.

MEDEIROS, F.S.B.; LOPES, T.A.M. FINANÇAS PESSOAIS: um estudo com alunos do curso de Ciências Contábeis de uma IES privada de Santa Maria/RS. 2014. Disponível no site: www.portaldeperiodicos.unisul.br/index.php/EeN/article/view/1966. Acesso em 20/06/2019.

PEIC – Pesquisa de Endividamento e Inandimplência do Consumidor. 2019. Disponível no site: http://www.cnc.org.br/editorias/economia/pesquisas/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-3 Acesso em 05/01/2020.

PRADO, A.B. Educação Financeira: a visão de jovens universitários sobre finanças familiares. 2015. Disponível no site: https://tede2.pucsp.br/bitstream/handle/1135/1/Andre%20Brisola%20Brito%20Prado.pdf acesso em 12/09/2019.

PREVIC, Superintendência Nacional de Previdência Complementar. O que é Educação Financeira. s/d. Disponível no site: http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira. Acesso em 11/09/2019.

SILVA, C.L.; SILVA, J.G. Educação Financeira e o Comportamento do Consumidor: um estudo de caso com jovens de Ituiutaba/MG. 2019 Disponível no site: https://repositorio.ufu.br/bitstream/123456789/23578/3/EducacaoFinanceiraComportamento.pdf. Acesso em 21/06/2019.

ANNEXE – RÉFÉRENCES DE NOTES DE BAS DE PAGE

4. Pour savoir, suivez le lien vidéo https://exame.abril.com.br/seu-dinheiro/canal-no-youtube-ensina-educacao-financeira-para-jovens-da-periferia/

5. José Cesar da Costa- Président de la Confédération nationale des commerçants

6. PEI – Pesquisa Nacional de Endividamento e Inadimplência do Consumidor est calculée mensuellement par cnc depuis janvier 2010. Les données sont recueillies dans toutes les capitales des États et dans le district fédéral, avec environ 18 000 consommateurs. À partir de ces renseignements recueillis, des indicateurs importants sont calculés, comme le pourcentage de consommateurs endettés, le pourcentage de consommateurs ayant des comptes en souffrance, le pourcentage de consommateurs qui ne seront pas en mesure de payer leurs dettes, le niveau de temps de la dette et d’engagement en matière de revenu (PEI, 2019).

7. UNASP/SP est situé à 9 km de Santo Amaro et à 23 km du centre-ville de São Paulo, son adresse est route de Itapecerica, no 5859, Jardim IAE dans le quartier de Capão Redondo, sous-district de Santo Amaro, région sud de la ville de São Paulo.

8. Mobills est l’une des demandes de finances personnelles les plus complètes. L’application dispose de plusieurs outils pour fournir un contrôle des dépenses pour votre utilisateur. Mobills est idéal pour ceux qui veulent remplacer les feuilles de calcul par un outil beaucoup plus intuitif et facile à utiliser. L’application dispose de nombreuses fonctionnalités et permet une grande agilité dans l’enregistrement de vos dépenses mensuelles et quotidiennes. Dans le but d’orienter facilement les données, l’application offre des graphiques interactifs et propose également une synchronisation avec votre carte de crédit, vous permettant de suivre facilement les gains et les dépenses au cours du mois. Il s’agit d’un Freemium dont la version payante est en format abonnement mensuel. Un cadeau pour vous, utilisez le code TOPINVEST20 et obtenez 20% de rabais sur l’abonnement Mobills; Gratuit, l’application effectue déjà des comparaisons annuelles et mensuelles de dépenses indiquant exactement dans quelle catégorie l’utilisateur a dépensé plus qu’il ne devrait. En plus d’IOS, Android et Windows Phone Mobills est également disponible sur le web. Les informations que vous enregistrez sur elle sont automatiquement synchronisées avec le cloud pour maintenir la plate-forme à jour si vous souhaitez la voir sur votre PC ou votre ordinateur portable. Disponible sur le site: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ accès le 15/01/2018.

9. GuiaBolso est une application avec un bon différentiel qui est le fait de se connecter avec vos comptes bancaires. Oh, ne vous inquiétez pas de la sécurité de l’application parce que votre niveau de sécurité est très élevé et vos comptes ne seront pas volés par des tiers. L’application offre la sécurité bancaire et a plus de 3 millions d’utilisateurs au Brésil. Le GuiaBolso peut être utilisé à 3 fins : contrôle financier automatique; Prêts consentis au plus bas taux d’intérêt possible; Radar au-dessus du CPF; Le contrôle financier de l’application permet à l’utilisateur de mieux contrôler ses finances et permet une meilleure planification de ses comptes futurs. Dans l’application il ya la fonction de prêt GuiaBolso dans lequel vous pouvez trouver, louer et suivre d’une manière 100% virtuelle les meilleures offres de prêt mis à disposition par les institutions financières. Là, vous trouverez des prêts personnels avec des intérêts de 2,8% par mois (attention, ne prenez pas de prêt sans première lecture de l’article sur les types de crédit pour les particuliers). Cette application est 100% gratuite disponible pour iOS et Android. Il arrive en deuxième position dans la liste des meilleures applications de finances personnelles précisément pour ses fonctions supplémentaires de suivi du CPF et de trouver les meilleurs prêts possibles. Disponible sur le site: https://www.topinvest.com.br/aplicativos-de-financas-pessoais-os-7-melhores/ accès le 15/01/2018.

[1] Doctorat en éducation Curriculum PUC / SP; Master en éducation USF – Bragança Pta; Mestre Educação Curriculum PUC / SP; Bel Direito UBC – Mogi das Cruzes / SP; Technologue en réseau informatique – UNASP / SP campus SP; Technologue des systèmes Internet – UNASP / EC – Campus Engenheiro Coelho / SP. Diplôme en mathématiques – UNASP / SP – campus SP.

[2] Master en sciences comptables – Fondation Álvares Penteado School of Commerce – FECAP.

[3] Spécialiste MBA Gestion des risques et conformité – Faculdade Trevisan – São Paulo / SP.

Envoyé : juin 2020.

Approuvé : juillet 2020.