ARTICOLO ORIGINALE

JOSÉ, Yoby Ricardo Caetano [1]

JOSÉ, Yoby Ricardo Caetano. Gestione dei crediti inesigibili nelle istituzioni finanziarie mozambicane: case study in BCI, Standard Bank, Letshego ed Ecobank, provincia di Nampula, 2015-2019. Revista Científica Multidisciplinar Núcleo do Conhecimento. Anno. 07, ed. 05, vol. 03, pag. 158-180. Maggio 2022. ISSN: 2448-0959, Link di accesso: https://www.nucleodoconhecimento.com.br/economia-aziendale/gestione-dei-crediti

RIEPILOGO

L’esistenza di crediti inesigibili rappresenta una debolezza da parte dell’Istituzione Finanziaria (FI) nella gestione del proprio patrimonio. Per questo motivo, queste organizzazioni cercano meccanismi per ridurre al minimo il rischio di perdere il capitale prestato ai propri clienti. In considerazione di ciò, il presente studio si propone di rispondere alla seguente domanda: come hanno gestito gli istituti finanziari in Mozambico, in particolare nella provincia di Nampula, i crediti deteriorati nel periodo 2015-2019? L’obiettivo generale di questo articolo è dimostrare come alcuni istituti finanziari in Mozambico, cioè nella provincia di Nampula, abbiano gestito i crediti deteriorati ad essi collegati nel periodo 2015-2019. In termini metodologici è stato seguito un approccio qualitativo, ricercando la percezione dei FI su questo fenomeno. Per la raccolta dei dati sono state effettuate interviste semi-strutturate. Quanto all’obiettivo, la ricerca è stata descrittiva ed esplorativa, in quanto l’intento è quello di conoscere e approfondire il fenomeno delle sofferenze in queste specifiche istituzioni. In termini di procedure, rappresenta un caso di studio in quanto affronta un aspetto specifico e qualitativamente poco esplorato a livello accademico in Mozambico. I soggetti di questa ricerca sono stati selezionati attraverso il criterio dell’accessibilità a causa dei vincoli imposti dalla maggior parte delle istituzioni finanziarie. In questo contesto, i 4 partecipanti che hanno preso parte a questo studio sono stati scelti in base alla rete di relazioni del ricercatore. I principali risultati e conclusioni della ricerca mostrano che all’origine delle sofferenze vi sono fattori naturali e amministrativi, tuttavia le banche hanno sviluppato diverse azioni per mitigare il verificarsi di questi crediti, dal controllo dei fattori di rischio all’uso di indicatori prudenziali imposto dalla Banca Centrale.

Parole chiave: prestito, crediti inesigibili, istituzioni finanziarie.

1. INTRODUZIONE

Secondo Menacho (2020), l’esistenza di prestiti deteriorati costituisce un ostacolo alla crescita economica, in quanto agisce direttamente sulla politica monetaria poiché le banche sono costrette a ridurre l’offerta di credito e ad aumentare il costo del capitale.

Nel caso del Mozambico, l’evoluzione dei crediti deteriorati tra il 1996 e il 1997 è stata del 1214%, riflettendo un livello di crescita molto elevato e una scarsa qualità degli attivi in alcune istituzioni finanziarie del paese (MATULE, 2001). Tra il 2015 e il 2016, assistiamo nuovamente ad uno scenario ancora preoccupante, le sofferenze sono aumentate del 66%, da 10,6 a 17,6 miliardi di meticais per l’incapacità di aziende e privati di far fronte al servizio del debito (LUSA, 2017).

Il rapporto che misura il livello dei crediti deteriorati rappresenta uno strumento fondamentale per valutare la salute finanziaria delle banche commerciali e di investimento, ed è utilizzato anche come misura principale del rischio di credito nel sistema bancario (KJOSEVSKI et al., 2019).

In Mozambico, il rapporto medio dei crediti deteriorati di 19 banche analizzate ha superato il limite del 4% (media osservata nel 2015 e negli anni precedenti), balzando a una media del 5,4% nel 2016 e dell’8,4% nel 2017, secondo il Mozambican Banking Associazione (AMB, 2018).

Secondo Caiado (1998), le implicazioni del credito deteriorato hanno un impatto negativo nella misura in cui i costi operativi dell’ente aumentano con la disposizione obbligatoria a tal fine. Questo fatto può anche tradursi in una diminuzione del livello di redditività dell’ente o in una riduzione della sua capacità di gestire il proprio patrimonio. Allo stesso modo, un aumento dei crediti deteriorati può significare un indebolimento dell’istituto finanziario o addirittura una diminuzione della capacità degli agenti economici di generare reddito e risparmio.

Nel caso di “Nosso Banco” e “Moza Banco”, l’intervento della Banca Centrale tra il 2016 e il 2017 ha dimostrato che la crisi finanziaria ha in qualche misura colpito il nostro sistema bancario. Tali banche presentavano un coefficiente di solvibilità inferiore al minimo previsto dalla legge (8%), scarsa patrimonializzazione e problemi di liquidità. Pertanto, il monitoraggio da parte della Banca Centrale sulla gestione di queste due banche è culminato con la chiusura della prima e un cambiamento nella gestione della seconda (MATIAS, 2016; LUSA, 2017).

Questo evento ha portato la Banca del Mozambico (BM) ad adottare una serie di misure per il controllo dell’economia e nel giugno 2018 ha ridotto il tasso MIMO (il tasso di riferimento della Banca centrale in Mozambico) e il tasso sui prestiti e sui depositi di dicembre 2018. (BM, 2018).

Considerando quanto descritto nei paragrafi precedenti, questo articolo è supportato dalla seguente domanda di ricerca: in che modo le istituzioni finanziarie in Mozambico, in particolare nella provincia di Nampula, hanno gestito le sofferenze nel periodo 2015-2019?

Per affrontare la questione guida di questa indagine è stato definito un obiettivo generale, che consisteva nel dimostrare come alcune istituzioni finanziarie in Mozambico, cioè nella provincia di Nampula, abbiano gestito le sofferenze ad esse collegate nel periodo 2015-2019.

Nello specifico, per raggiungere l’obiettivo generale della ricerca, sono stati delineati i seguenti obiettivi specifici: classificare il credito per capire quando è considerato cattivo, distinguere i fattori che ne determinano l’origine e le azioni intraprese dalle istituzioni finanziarie per fronteggiare questo fenomeno.

Nell’ambito della sua strutturazione, per meglio comprendere l’argomento, sono stati distinti alcuni concetti rilevanti, i fattori che determinano il cattivo credito e le modalità di analisi del credito.

2. CREDITO

2.1 ISTITUTO DI CREDITO

Secondo l’Avviso n. 9/GBM/2018 della Bank of Mozambique (BM, 2018), per istituto di credito si intende una società la cui attività consiste nel catturare depositi o altri fondi rimborsabili, al fine di applicarli a tuo favore concedendo credito.

Nel caso del Mozambico, ci sono numerosi istituti di credito, dalle banche commerciali e di investimento agli istituti di microfinanza. Queste istituzioni si sottomettono alla Banca centrale (Banco de Moçambique) che è l’entità responsabile della gestione della politica monetaria e della regolamentazione del sistema finanziario. È il banchiere statale e commerciale per eccellenza. Le concessioni di credito avvengono attraverso un contratto tra l’istituto finanziario e il mutuatario (AMB, 2018).

2.2 CONCETTO DI CREDITO VS CREDITO CATTIVO

Anche ai sensi della lettera f dell’art. 3 dell’Avviso n. 9/GBM/2018, è distinto come l’importo totale dei contratti di credito con limite massimo o il totale degli importi messi a disposizione dall’istituto di credito al proprio cliente (BM , 2018).

È importante sottolineare che quest’ultimo aspetto viene preso in considerazione quando FI intende valutare l’indebitamento complessivo del cliente nei momenti in cui decide di procedere con l’esecuzione delle garanzie, o addirittura il concetto si rivela centrale nel processo di valutazione l’esposizione del cliente ai fini della ristrutturazione del credito.

Per quanto riguarda la classificazione, Gabgub (2009 apud CHAVES, 2016) sostiene che il credito diventa inesigibile quando non ha più rendimento (interessi e capitale) dopo 90 o più giorni di scadenza, o quando non è previsto il pagamento delle rate fino a sei mesi dopo la scadenza.

In primo luogo, possiamo notare che il mancato pagamento delle rate per un periodo pari o superiore a 90 giorni può dar luogo a crediti inesigibili se consideriamo anche esaurite tutte le alternative di addebito al cliente.

3. EVOLUZIONE DEL CATTIVO CREDITO IN MOZAMBICO

Secondo il BM (2018), il Non-Performing Loan (NPL) è un rapporto che misura il volume dei crediti deteriorati sul totale del credito concesso ai propri clienti. Questo rapporto valuta la capacità della banca di gestire le proprie attività finanziarie, pertanto l’istituto finanziario che ha valori elevati in questo indice ha una bassa redditività ed è obbligato a mettere un importo provvisorio per coprire eventuali perdite su crediti.

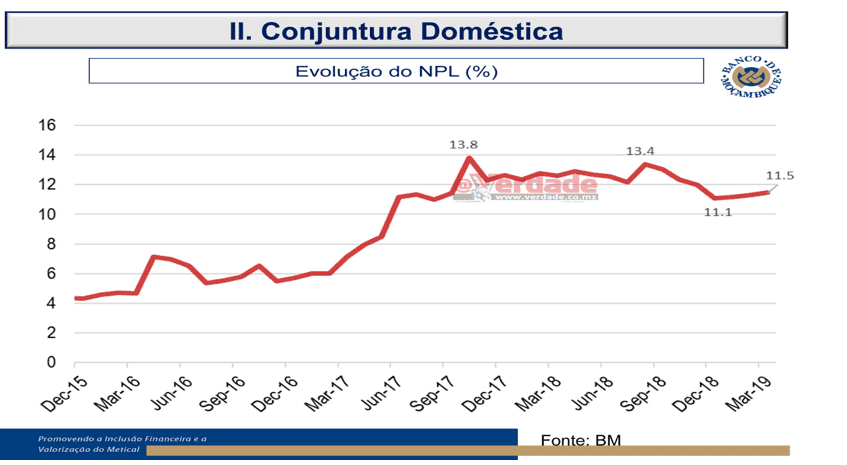

Figura 1: Evoluzione degli NPL (NPL)

La Figura 1 illustra come il trend degli NPL in Mozambico negli ultimi 5 anni sia in aumento, con il picco più alto alla fine del 2017 e 2018. Secondo il BM (2018), fattori come il tasso di cambio e l’inflazione hanno costituito i principali forze di influenza in questo processo.

4. POTENZIALI FATTORI DETERMINANTI DI CATTIVO CREDITO

4.1 EVOLUZIONE DEI TASSI DI INTERESSE NAZIONALE

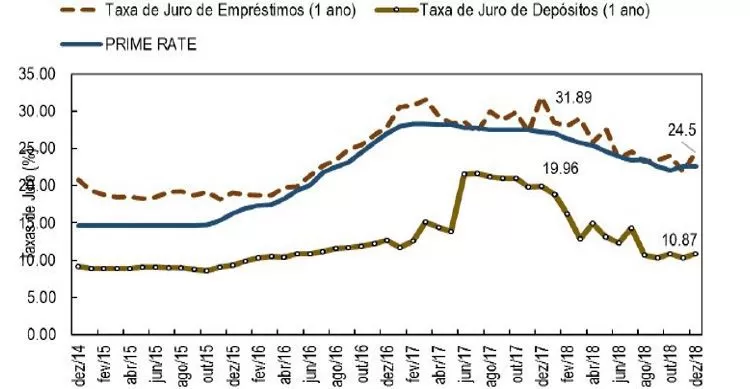

Il tasso di interesse è una determinante del costo del capitale e può eventualmente agire come una delle determinanti dell’inadempimento del mutuatario (POPOSKA, 2015; CHAVES, 2017). Nel caso del Mozambico, attraverso il grafico sottostante possiamo osservare l’andamento del tasso di interesse sui prestiti oltre i 5 anni.

Figura 2 – Evoluzione dei tassi di interesse interni

La figura 2 mostra come si è evoluto il tasso di interesse sui prestiti tra il 2014 e il 2018, con il tasso di interesse medio sui prestiti concessi ridotto al 24,50% a dicembre 2018, dopo il 31,89% di un anno prima (BM, 2018).

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito malparado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

4.2 TASSO DI CAMBIO E INFLAZIONE

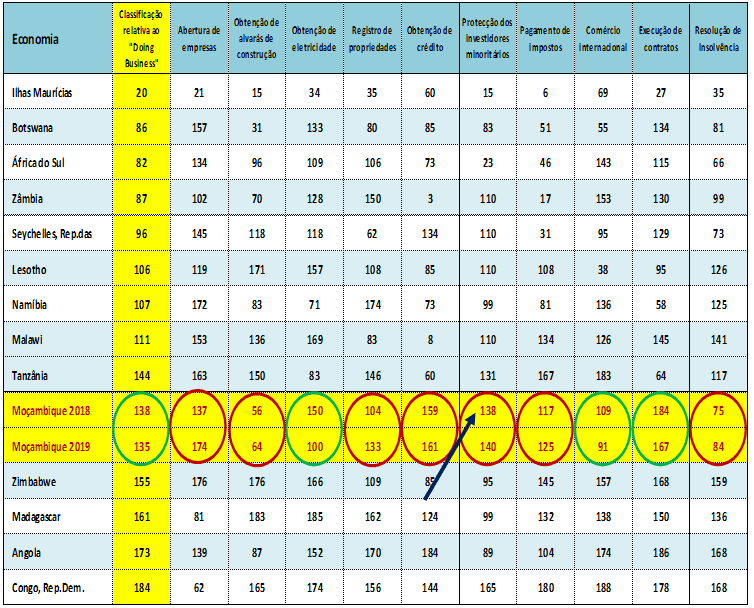

L’aumento del tasso di cambio nel 2016 ha comportato costi elevati per l’acquisto di beni e servizi dall’estero e ha anche contribuito all’aumento del tasso di inflazione. Quest’ultima variabile ha influito negativamente sul potere d’acquisto degli agenti economici, di conseguenza, le aziende hanno avuto un impatto negativo sulla struttura dei costi e quelle che avevano acceso crediti hanno avuto un rischio di insolvenza più elevato (BM, 2016; INSTITUTO NACIONAL DE STATÍSTICA, 2017 ). Di conseguenza, il Mozambico ha registrato un calo di 2 posti in Doing Business in termini di ottenimento di crediti (vedi tabella 1). C’è stata una ritrattazione da parte del settore finanziario perché nel processo di valutazione del rischio le agenzie di rating finanziario hanno valutato la nostra economia al livello più basso (CCC), il che significava che il rischio di investire in Mozambico era maggiore. (Informazioni verbali)[2]

Tabella 1 – Classifica dell’economia mozambicana nel Doing Business (2019)

5. ANALISI ECONOMICO-FINANZIARIA DELL’OFFERTA DI CREDITO

L’analisi dell’offerta di credito deriva dalla necessità di garantire che i FI non causino perdite che, di conseguenza, possono portare all’insolvenza o addirittura al fallimento. In questo contesto, Cardoso Júnior e Keflen (2015) distinguono essenzialmente due tipi di analisi: soggettiva e attraverso il bilancio.

5.1 ANALISI SOGGETTIVA

Per quanto riguarda questo tipo di analisi, uno dei metodi tradizionalmente adottati dalle Istituzioni Finanziarie nella valutazione del credito sono le 5C. Consiste nella raccolta di informazioni essenziali per decidere se concedere o meno credito al cliente. (CARDOSO JÚNIOR e KEFLEN, 2015)

Diversi autori (CARDOSO JÚNIOR e KEFLEN, 2015; NEVES e Deus, 2015; GITMAN, 2004) definiscono le cinque C nella seguente sequenza:

- Carattere: rappresenta la storia del cliente in merito all’adempimento degli obblighi verso la banca;

- Capacità: si riferisce alla capacità di pagare il credito richiesto dal cliente, valutata sulla base di un’analisi di bilancio, sottolineando i flussi di cassa disponibili per il pagamento dei debiti”;

- Capitale: costituisce il volume dei debiti del cliente in relazione al suo patrimonio;

- Collateral (collateral): rappresenta il volume di attività che il cliente ha a disposizione per utilizzare come garanzia del credito. Maggiore è il pool di asset disponibili, maggiore è la possibilità per la società di recuperare fondi se il cliente non può onorare le rate dovute;

- Condizioni: le condizioni economiche generali e settoriali vigenti ed eventuali condizioni particolari legate ad una specifica condizione.

5.2 ANALISI DI BILANCIO

Secondo (CARDOSO JÚNIOR e KEFLEN, 2015; GITMAN, 2010), si possono adottare due prime tecniche per l’analisi dei rendiconti finanziari, ovvero:

a) Analisi verticale: che ha come riferimento il totale attivo e passivo di bilancio o il reddito lordo di conto economico. Con questo riferimento calcoleremo il peso di ciascun conto sul totale delle attività e passività o sul totale dei ricavi a conto economico.

b) Analisi orizzontale: in cui viene calcolata la variazione intervenuta in ciascuna voce di conto economico. In questa analisi verrà calcolata l’evoluzione del conto patrimoniale o del conto economico da un periodo all’altro.

5.3 ALTRE FORME DI ANALISI DEL CREDITO

Possiamo vedere che oltre ai primi due, Sanches et al. (2018), illustrano altre forme di valutazione del credito che consentono di prevedere possibili situazioni di default, con enfasi su 3 modelli:

5.3.1 MODELLO KANITZ

Secondo Kanitz (1974 apud SANCHES et al., 2018), questo modello viene utilizzato per calcolare il valore dell’insolvenza. Possiamo presumere che venga utilizzato per valutare se una società è in bancarotta o meno. In termini matematici, il cosiddetto termometro Kanitz può essere rappresentato dalla seguente formula:

Dove: RE – Return on Equity; LG – Liquidità Generale; LS – Liquidità secca; LA – Liquidità attuale; GI – Grado di indebitamento.

Pertanto, per quanto riguarda i risultati, si può affermare che: valori positivi indicano che l’azienda è in buona situazione finanziaria, se il risultato è inferiore a -3, significa che l’azienda si trova in una situazione di insolvenza e che potrebbe portare al fallimento. Infine, tra -3 e 0 è considerata una regione di penombra in cui è necessario adottare alcune precauzioni per evitare efficacemente l’insolvenza.

5.3.2 MODELLO ALTMAN

Kanitz (1974 apud SANCHES et al., 2018) cita anche il modello Altman che mostra che il rischio di insolvenza può essere calcolato utilizzando la seguente formula:

fattore ![]()

Dove si presume che:

- X1 – Attività correnti-Passività correnti/Attività totali

- X3 – Riserve e Utili Sospesi/Totale Attivo

- X4 – Patrimonio Netto/Totale Passivo

- X5 – Vendite/Attività totali

“Il criterio di risultato utilizzato da Altman era: società con indice ![]() sono classificate le società solvibili che possono continuare la loro attività, mentre le società con un indice

sono classificate le società solvibili che possono continuare la loro attività, mentre le società con un indice ![]() sono classificate come società insolventi che hanno gravi problemi finanziari”. (KANITZ, 1974 apud SANCHEZ et al., 2018).

sono classificate come società insolventi che hanno gravi problemi finanziari”. (KANITZ, 1974 apud SANCHEZ et al., 2018).

5.3.3 MODELLO PEREIRA

Nel modello adottato da Pereira Silva, le variabili utilizzate per calcolare la solvibilità dell’impresa sono ricavate dallo stato patrimoniale e dal conto economico (SANCHES et al., 2018).

Secondo Sanchez et al. (2018) la formula suggerita da Pereira Silva è la seguente:

fattore ![]()

Invece:

- X1 = Duplicati scontati/Duplicati ricevibili;

- X2 = Inventario finale/costo delle vendite;

- X3 = Fornitori/Vendite X4 = Inventario medio/Costo del venduto;

X5 = (Utile operativo + Spese finanziarie) / (Attività totali – Investimento medio); - X6 = Totale passività/(utile netto + 10% proprietà media + saldo debito di Cor. Monet.).

In termini di risultati possiamo considerare quanto segue: se Z è maggiore di 0, l’azienda è solvibile, se invece Z è minore di 0, l’azienda è insolvente.

Fermo restando quanto già accennato, si assiste oggi a una valutazione del credito sempre più modernizzata con l’utilizzo di modelli econometrici per prevedere le possibili perdite che potrebbero verificarsi per insolvenza.

Dato questo fatto, Caouette et al. (1998 apud MUIAMBO, 2011, p. 22-23) ha evidenziato che:

Os modelos econométricos mais adotados para gestão de risco são: logit, um modelo que assume que a probabilidade cumulativa de perda de um empréstimo esteja entre 0 a1, e que a probabilidade de perda seja logisticamente distribuída, e modelo probit (um modelo que assume que a probabilidade de perda de um empréstimo esteja entre 0 a 1, e que a probabilidade de perda tenha uma distribuição normal, assim sendo, ambos modelam a probabilidade de inadimplência ou o prêmio de inadimplência.

5.4 ANALISI DEL RISCHIO

Per quanto riguarda l’analisi del rischio, si può affermare che le banche sono costantemente esposte al rischio di credito, di mercato e di liquidità. (BCI, 2017; CARDOSO JÚNIOR e KEFLEN, 2015)

Il rischio di credito è la probabilità che la controparte non sia in grado di onorare i pagamenti dovuti per incapacità o per altro motivo menzionato (BCI, 2017). Alla luce della relazione finanziaria di BCI (2019, p. 29), “l’analisi specifica delle operazioni di credito segue i principi e le procedure stabiliti nel Regolamento Generale del Credito per stabilire il profilo di rischio, essenzialmente attraverso la valutazione dei seguenti indicatori”:

- Sinistri e morosità, pegni o debiti verso l’erario e la previdenza sociale;

- Limiti di esposizione al Rischio di Credito, capacità di indebitamento corrente e valutazione della capacità prospettica di rimborso del debito. Nel caso di clienti privati, il plafond e la valutazione della capacità predittiva di rimborso del debito si basa sul calcolo dello sforzo rate o sulla stima del valore del risparmio dei proponenti, garanti e/o garanti;

- Valore, solidità e liquidità delle garanzie reali e/o personali a copertura del credito e la conseguente mitigazione del rischio connesso in caso di esecuzione per inadempimento.

Rischio di mercato: che ha la sua origine nella variazione dei valori di attività e passività dovute a variazioni dei prezzi e dei tassi di mercato (quali interessi, azioni, quotazioni valutarie e prezzi delle commodities), e nella correlazione tra queste variabili e le loro volatilità BANCO INDUSVAL e PARTNERS (BI e P, 2010).

Rischio di liquidità: che di fatto si manifesta a causa di possibili distorsioni tra pagamenti e incassi che possono pregiudicare la capacità di adempiere ad una o più obbligazioni. Deriva anche dall’incapacità di acquisire capitale sufficiente per onorare i propri impegni a breve, medio e lungo termine in un volume sufficiente per una posizione, influenzando così il prezzo del loro valore (BCI, 2017; BI e P, 2010).

6. PROCEDURE METODOLOGICHE

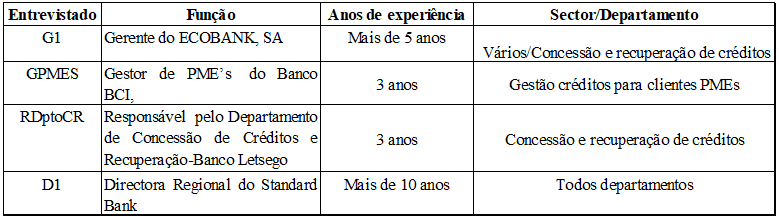

Lo studio è stato condotto in 4 banche commerciali e di investimento, ubicate nella città di Nampula, cioè nel nord del Mozambico, coinvolgendo anche 4 partecipanti con esperienza nella concessione e nel controllo del credito, il cui profilo è descritto nella tabella 1.

Per quanto riguarda la metodologia di ricerca, l’approccio adottato è stato qualitativo, descrittivo ed esplorativo. Pertanto, come procedura, si è cercato di discutere il fenomeno delle sofferenze, utilizzando la percezione dei FI, la letteratura teorica ed empirica.

Con l’adozione del metodo qualitativo non è stato necessario ricorrere a procedure statistiche per il trattamento dei dati ottenuti.

Sulla base del punto di vista di Richardson et al. (2010), l’approccio qualitativo a un problema è giustificato quando essenzialmente si intende comprendere un problema di natura sociale, e l’adozione di metodi di misurazione e di analisi quantitativa non è un imperativo.

Per quanto riguarda la procedura, la ricerca è un caso di studio, che:

Secondo Gil (2014), implica un’esplorazione profonda ed esauriente di uno o pochi oggetti come modo per ottenere una maggiore conoscenza di se stessi.

Yin (2005, p. 32), aggiunge che “un caso di studio, essendo un’indagine empirica, indaga un fenomeno contemporaneo nel suo contesto, soprattutto quando i confini tra il fenomeno e il contesto non sono chiaramente definiti”.

Per rispondere agli obiettivi della ricerca, il processo di raccolta dei dati ha comportato l’adozione di alcune tecniche quali: intervista e analisi dei documenti.

La tipologia di intervista adottata nel processo di ricerca è stata semistrutturata, in quanto ha permesso di approfondire più tematiche oltre a quelle previste dal copione, e di ottenere una maggiore sensibilità da parte dei partecipanti su alcuni aspetti legati alle sofferenze.

Domingues e Neves (2007) sostengono che l’intervista semi-strutturata consente la raccolta di informazioni oggettive e, soprattutto, consente di catturare la soggettività esistente in valori, atteggiamenti e opinioni.

Associata all’intervista è stata utilizzata una ricerca empirica sui crediti deteriorati dove è stato possibile analizzare: studi relativi al tema, segnalazioni di Banca Centrale, banche commerciali e AMB.

Gli intervistati sono stati selezionati in base a criteri di accessibilità dovuti alle restrizioni imposte dalla maggior parte delle istituzioni finanziarie. Pertanto, i quattro partecipanti sono stati selezionati tenendo conto della rete di relazioni del ricercatore e delle informazioni pertinenti che potevano fornire.

Secondo Vergara (2010), il criterio di accessibilità consiste nella selezione dei soggetti di ricerca in base alla facilità di accesso agli stessi.

L’analisi dei dati è stata supportata dalla tecnica di analisi dei contenuti ottenuti dalle interviste e dall’analisi dei documenti, che sono stati raggruppati in categorie e sottocategorie. Pertanto, in questo processo, è stata utilizzata come strumento la griglia di analisi del contenuto, composta da categorie, sottocategorie e unità di registrazione.

La tecnica di analisi del contenuto “consiste nell’interpretazione teorica delle categorie che emergono dal materiale ricercato, anche se queste categorie potrebbero essere già state definite a priori secondo alcune teorie preferite dal ricercatore” (APPOLINÁRIO, 2012, p. 165).

L’analisi dei contenuti è regolarmente adottata per il trattamento dei dati di ricerca qualitativa, è stata utilizzata nel campo dell’amministrazione, della psicologia, della pubblicità e altri (MINAYO, 1994; MOZZATO e GRZYBOVSKI, 2011).

7. RISULTATI E DISCUSSIONE

Come accennato al punto precedente, per l’analisi dei dati è stata utilizzata la tecnica dell’analisi del contenuto e per la sua sistematizzazione questi dati sono stati classificati in categorie e sottocategorie. Da questo punto di vista, possiamo osservare esattamente come le istituzioni finanziarie rispondono alle domande relative all’argomento.

7.1 PROFILO PROFESSIONALE DELL’INTERVISTATO DI RICERCA

I dati riferiti agli intervistati rivelano che tutti hanno almeno tre anni di esperienza nella gestione del credito, con il 50% che ha più di 5 anni di esperienza.

Tabella 1: Profilo professionale dei partecipanti alla ricerca

7.2 CLASSIFICA DEL CREDITO COME MANCANTE

Sulla base del presupposto degli intervistati, possiamo notare che c’è la condizione per ritenere che il credito concesso al cliente sia diventato inesigibile, ma non c’è consenso sulla correlazione con il tempo:

Il periodo minimo da tenere in considerazione per considerare che il credito è in sofferenza è di 90 giorni (GPMES, 2019).

Quando le alternative di recupero crediti sono esaurite, cioè anche se non sono trascorsi 90 giorni, si ipotizza l’esistenza di sofferenze in portafoglio (G1, 2019).

RDptoCRC (2019) ritiene che il mancato pagamento entro 90 giorni dia origine a crediti o rate scaduti e non necessariamente inesigibili, e li classifica inoltre in cinque tipologie:

- Tipo 1 – Crediti su carta di credito;

- Tipo 2 – Crediti a lungo termine (pagati senza ritardo);

- Tipo 3 – Crediti a lungo termine (scaduti 1 mese);

- Tipo 4 – Crediti a lungo termine (da 60 a 90 giorni scaduti);

- Tipo 5 – Crediti a lungo termine oltre 90 giorni (sofferenze).

Tornando al punto di vista di Gabgub (2009 apud CHAVES, 2016), il credito diventa inesigibile quando non ha più rendimento (interessi e capitale) dopo 90 o più giorni di scadenza, o quando manca il pagamento delle rate fino a sei mesi dopo la data di scadenza.

Analizzando i risultati e la percezione degli autori sopra citati, possiamo notare che il mancato pagamento delle rate per un periodo pari o superiore a 90 giorni può dar luogo a sofferenze se, allo stesso modo, si considera che tutte le le alternative per la ricarica del cliente sono esaurite come suggerisce il G1.

7.3 FATTORI DETERMINANTI DI CATTIVO CREDITO

7.3.1 TASSI DI INTERESSE PRESTITO

Al riguardo, i partecipanti hanno risposto quanto segue: nonostante il rallentamento dei tassi di interesse sui prestiti tra il 2018 e il 2019, gli NPL hanno mostrato livelli considerati ancora elevati rispetto agli stessi periodi degli anni 2015 e 2016. (GPMES, 2019)

Em 2017, os empréstimos e adiantamentos do setor bancário diminuíram em 16% devido a vários fatores, tais como: a fraca disponibilidade do bom crédito no mercado, altas taxas de juro praticadas no país que inibiram potenciais clientes de empréstimos, baixas taxas de crescimento económico, sendo que em 2017 atingiu-se a fasquia de 3,7%, aliado a isto está a desvalorização da moeda nacional face ao dólar e o aumento do nível de crédito mal parado, causado pela difícil situação econômica do país (KPMG; AMB, 2018 p. 14)

Il fatto è che anche con questo calo dei tassi di interesse sui prestiti, gli NPL continuano a mostrare un andamento crescente negli anni successivi rispetto agli stessi periodi del 2015 e del 2016, come mostrato nella Figura 1 (Evoluzione NPL).

7.3.2 CAMBIO FLUTTUAZIONE E INFLAZIONE

Secondo gli intervistati, l’aumento del tasso di cambio ha fatto sì che le aziende importatrici di attrezzature di produzione dovessero spendere più capitali per la loro acquisizione, determinando anche un aumento dei costi operativi, e di conseguenza le piccole e medie imprese hanno iniziato ad incontrare difficoltà nell’incontrarsi le rate da pagare alle banche. (G1; GPMES; D1, 2019)

Dal 2016 al 2017 si è verificata una delle maggiori fluttuazioni dei tassi di cambio nel mercato finanziario, dove 1 usd, che corrispondeva a circa 31,5 meticais, è valso circa 70 meticais. Nel 2018 e nel 2019 c’è stato un rallentamento del tasso di cambio, con il metical che si è apprezzato rispetto al dollaro, con un costo di ciascuna unità di 62,00 MT. Attualmente il dollaro ha nuovamente registrato una variazione di circa il 13%, aggravando ulteriormente il deprezzamento della moneta nazionale (AMB; KPMG, 2019).

Poiché il Mozambico è un paese con un deficit commerciale, l’aumento del tasso di cambio ha comportato costi elevati per l’acquisizione di beni e servizi dall’estero.

Come conseguenza di questo scenario, il Mozambico ha registrato un calo di 2 posti nel Doing Business in termini di ottenimento di crediti. C’è stata una ritrattazione da parte del settore finanziario, poiché nel processo di valutazione del rischio le agenzie di rating hanno valutato la nostra economia al livello più basso (CCC), il che significava che il rischio di investire in Mozambico era maggiore (BANCO MUNDIAL, 2019).

7.3.3 FATTORI AMMINISTRATIVI E NATURALI CHE INFLUENZANO IL CREDITO STRETTO

Oltre alla fluttuazione del tasso di cambio, gli intervistati G1 e D1 (2019) hanno evidenziato anche alcuni fattori determinanti di sofferenza, classificandoli come amministrativi e naturali (Tabella 2):

Tabella 2: Fattori amministrativi e naturali dei crediti deteriorati

| Ordine | Cattive determinanti del credito |

| Amministrativo | § L’imprudenza della Banca nell’analisi del credito; § Modifica del tasso di sforzo dal 30% al 40%; § Deviazione dall’applicazione del finanziamento ricevuto dal cliente; |

| Naturale | § Violazione del principio di buona fede; § Morti, cioè fattori naturali; § Fattori sociali (problemi familiari); § Catastrofi naturali (cicloni IDAI e KENNETH); |

Fonte: paternità propria basata sulle risposte degli intervistati (2020).

Uno degli intervistati riferisce che intorno al 2016-2017 la banca aveva un volume significativo di crediti deteriorati nel proprio portafoglio, con enfasi su arretrati, mancanza di redditività nel business, cambio di domicilio della banca e disoccupazione (RDptoCR, 2019).

Nelle relazioni degli intervistati si rileva che diversi fattori hanno contribuito alla crescita dei crediti deteriorati, da quelli controllabili dalla banca, e fattori che derivano dai rischi di mercato[3] e di liquidità[4].

7.4 AZIONI INTRAPRESE DAGLI ISTITUZIONI FINANZIARIE PER LA MITIGAZIONE DEL CREDITO NON PERFORMED

Secondo gli intervistati, i FI hanno adottato una serie di misure per ridurre al minimo il verificarsi di crediti deteriorati, come segue:

Tabella 3: Azioni di mitigazione per crediti inesigibili

| Intervistato | Azioni di mitigazione del credito deteriorato |

| G1, GPME’s | In primo luogo, la banca procede alla valutazione del rischio di concessione del credito al cliente attraverso l’analisi documentale. Si tratta infatti di verificare l’evoluzione del saldo del conto corrente bancario e/o del bilancio. |

| GPME’S, RDptoCRC | In caso di ritardo nel pagamento delle rate, compreso tra 30 e 60 giorni, vengono effettuate chiamate al cliente per chiedergli di rinegoziare il contratto. |

| G1 | Alcuni FI hanno aderito all’assicurazione del credito come misura precauzionale; Rifinanziamento di crediti nel tentativo di far leva sulla società debitrice; Riduzione del livello di finanziamento Assunzione di società di factoring per la gestione delle sofferenze; Vendita del debito a un’altra banca che lo acquista per assicurarsi un cliente in più nel suo portafoglio; Scambio di titolare quando c’è un garante. |

| GPME’s | Trascorsi i 90 giorni inizia l’incasso coattivo e il debito può essere ristrutturato in accordo con il cliente. |

| G1,GPME’s, RDptoCRC) | Parallelamente alla riscossione coattiva, l’IF deve predisporre accantonamenti per eventuali svalutazioni. |

| G1,GPME’s, RDptoCRC) | Cancellazione del debito attraverso l’esecuzione di garanzie (write-off). |

Fonte: paternità propria basata sui risultati dell’intervista (2020).

Per quanto riguarda la prima misura di mitigazione dei crediti inesigibili, Cardoso Júnior e Keflen (2015) hanno suggerito di effettuare una valutazione del rischio di credito sulla base di due tipi di analisi: soggettiva e di bilancio.

Per l’analisi dei rendiconti finanziari, Gitman (2010) ha evidenziato che possono essere applicate due importanti tecniche:

c) Analisi verticale: che ha come riferimento il totale delle attività e passività di bilancio o il reddito lordo di conto economico. Con questo riferimento calcoleremo il peso di ciascun conto sul totale delle attività e passività o sul totale dei ricavi a conto economico.

d) Analisi orizzontale: in cui viene calcolata la variazione intervenuta in ciascuna voce di conto economico, in tale analisi verrà calcolata l’evoluzione del conto patrimoniale o del conto economico da un periodo all’altro.

Sanches et al. (2018), hanno illustrato altre forme di valutazione del credito che consentono di prevedere possibili situazioni di default, con enfasi sui modelli quantitativi.

Nei risultati ottenuti dalla ricerca, possiamo notare che i FI procedono alla valutazione del rischio di credito attraverso l’ispezione del bilancio del cliente, del bilancio, dell’interazione con il cliente, ma non menzionano l’uso di modelli quantitativi a tal fine.

8. CONSIDERAZIONI FINALI

La presente ricerca ha avuto come obiettivo generale quello di dimostrare come alcune istituzioni finanziarie in Mozambico, cioè nella provincia di Nampula, abbiano gestito le sofferenze ad esse collegate nel periodo 2015-2019.

Per quanto riguarda la classificazione del credito in sofferenza, si è concluso che adotta tale designazione quando la sua scadenza supera un periodo di 90 giorni, tuttavia, vi sono casi eccezionali in cui i FI non sono definitivamente in grado di riscuotere il debito (decessi, fallimento dichiarato nei concordati) e, in tal modo, il credito può essere classificato in sofferenza in un arco di tempo inferiore a quello precedentemente indicato.

Dai risultati dell’indagine è emerso che le ragioni che hanno determinato una crescita degli NPL a Nampula nel periodo in esame sono state: l’aumento del tasso di interesse; aumento del tasso di cambio, con il dollaro che passa da 31 MT/dollaro a circa 70 MT/dollaro, alterando sensibilmente il costo finanziario per gli agenti economici.

Allo stesso modo, l’aumento del tasso di inflazione negli ultimi 4 anni ha contribuito al problema in questione, in quanto, di conseguenza, il prezzo di prodotti e servizi è aumentato, mettendo sotto pressione i costi operativi dei FI. A tale effetto hanno contribuito anche alcuni fattori naturali e amministrativi, quali la malafede da parte del cliente, problemi sociali, calamità naturali ed errori di valutazione da parte del creditore.

Infine, rispondendo alla domanda guida della ricerca, che è: come hanno fatto gli istituti finanziari in Mozambico, in particolare nella provincia di Nampula, a gestire i crediti deteriorati nel periodo 2015-2019, si conclude che nell’ambito della gestione di crediti deteriorati, i FI in questione, hanno cercato di effettuare una valutazione del rischio prima di concedere il credito, hanno costituito accantonamenti in presenza di segnali di mancato pagamento delle rate, hanno telefonato ai clienti per chiedergli di rinegoziare il contratto, hanno imposto la riscossione quando tutte le possibilità di negoziazione con il cliente, e optato per il rifinanziamento del credito, la riduzione del livello di finanziamento, l’assunzione di società per la gestione e il recupero dei crediti inesigibili (factoring), la vendita del debito ad un’altra banca che acquista a garanzia di un altro cliente nella sua portafoglio, scambio del detentore del debito e, infine, la sua cancellazione.

RIFERIMENTI

AMB. ASSOCIAÇÃO MOÇAMBICANA DE BANCOS. Pesquisa sobre o Setor Bancário. Moçambique: Maputo, 2018. Disponível em: http://www.amb.co.mz/index.php/publicacao/pesquisa-do-sector-bancario/77-pesquisa-do-sector-bancario-2018-1/file Acesso em: 25 de set. de 2020.

BANCO MUNDIAL. Doing Business: Comparando a Regulamentação de Negócios para Empresas Nacionais em 10 províncias com 189 outras Economias. Washington, DC, 2019. Disponível em: https://www.doingbusiness.org/content/dam/doingBusiness/media/Miscellaneous/SubNational/Doing-Business-em-Mo-ambique-2019_Pt.pdf Acesso em: 23 de nov. de 2019.

BM. BANCO DE MOÇAMBIQUE. Relatório Anual: Situação Macroeconómica. Maputo, 2018. Disponível em: http://www.bancomoc.mz/fm_pgTab1.aspx?id=106 Acesso em: 20 de dez. de 2019.

BM. BANCO DE MOÇAMBIQUE. Taxas de Câmbio Praticadas pelos Bancos Comerciais nas Transações com o Público referentes ao dia: 1.02.2016. Maputo, 2016. Disponível em: https://www.bancomoc.mz/Files/TCIB/ZCAM102_02122016.pdf Acesso 8 de Março de 2022.

CAIADO, Aníbal Campos. Gestão Bancária. Lisboa: Editora Internacional, 1998.

CHAVES, Arnaldo Wilson Pereira. Determinantes do Crédito Malparado nos Bancos Comerciais Angolanos: Uma Análise dos Factores Macroeconómicos e Específicos do Sector Bancário no período de 2010-2015. 2017. Dissertação (Mestrado em Gestão de Empresas) – Departamento de Ciências Económicas e Empresariais, Universidade Autónoma de Lisboa, Lisboa, 2017. Disponível em: https://repositorio.ual.pt/bitstream/11144/3219/1/Disserta%c3%a7%c3%a3o%20de%20Mestrado%20-%20Wilson%20Chaves%20Vers%c3%a3o%20Final%2018-06-2017.pdf Acesso em: 29 de set. de 2020.

DE CARVALHO, Paulo Viegas. Fundamentos da Gestão de Crédito: Uma contribuição para o valor das Organizações. Lisboa: Sílabo, 2009.

DOMINGUES, Clayton Amaral, NEVES, Eduardo Borba (Org). Manual de Metodologia de Pesquisa Científica. Rio de Janeiro, 2007.

GIL, Antonio Carlos. Métodos e técnicas de pesquisa social. 6ª ed. São Paulo: Editora Atlas. 2014.

GITMAN, Laurence. Princípios de Administração Financeira. 10 ed. São Paulo: Editora Pearson Addison Wesley. 2010.

INE. INSTITUTO NACIONAL DE ESTATÍSTICA. Índice de Preços do Consumidor: Quadros, Dezembro de 2016. Maputo, 2016. Disponível em: http://www.ine.gov.mz/estatisticas/estatisticas-economicas/indice-de-preco-no-consumidor/quadros/nacional/ipcmocambique_quadros_dezembro16.xls/view Acesso em 8 Março de 2022

KJOSEVSKI Jordan, et al. Bank-specific and macroeconomic determinants of non-performing loans in the Republic of Macedonia: Comparative analysis of enterprise and household NPLs. Economic Research-Ekonomska Istraživanja. v. 32, pp 185-1203, 2019. Disponível em: https://www.tandfonline.com/doi/pdf/10.1080/1331677X.2019.1627894 Acesso em 28 fev. de 2022

LUSA. Crédito malparado no setor bancário de Moçambique aumentou 66% – Estudo 5 de Dezembro de 2017. Diário de Notícias. Portugal, 5 de Dez. 2017. Disponível em: https://www.dn.pt/lusa/credito-malparado-no-setor-bancario-de-mocambique-aumentou-66—estudo-8963830.html Acesso em 22 de fev. de 2022

MATULE, Ivone António Pelembe. Crédito Malparado em Moçambique: Dimensão, Causas e soluções. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2001. Disponível em: http://monografias.uem.mz/bitstream/123456789/947/1/2001%20-%20Matule%2C%20Ivone%20Antonio%20Pelembe.pdf. Acesso em 18 de jan. de 2022

MATIAS, L. Em Moçambique o “Nosso Banco” Encerrou as Portas. DW, Maputo, 14 Nov. 2016. Disponível em: https://www.dw.com/pt-002/em-mo%C3%A7ambique-o-nosso-banco-encerrou-as-portas/a-36393038. Acesso em 22 de fev. de 2022

MENACHO, Teófilo Pereira. Crédito Malparado: Determinantes, Impactos e Prevenção (Mestrado em Contabilidade e Finanças) – Faculdade de Economia, Universidade de Coimbra. Portugal, 2020. Disponível em: https://eg.uc.pt/bitstream/10316/94683/1/Cr%C3%A9dito%20Malparado%20-%20Determinantes%2C%20Impactos%20e%20Preven%C3%A7%C3%A3o.pdf Acesso em 18 de fev. de 2022

MOZZATO, Anelise Rebelato; GRZYBOVSKI Denize. Análise de Conteúdo como Técnica de Análise de Dados Qualitativos no Campo da Administração: Potencial e Desafios. v. 15, nº4, p. 731-747, 2011. Disponível em: http://www.scielo.br/pdf/rac/v15n4/a10v15n4.pdf. Acesso em: 28 de Abril de 2020.

MOÇAMBIQUE. Banco de Moçambique. Aviso n°9/GBM/2018, de 29 de Outubro de 2018. Determinação do rácio entre o valor do empréstimo e o valor do bem dado como garantia (Ltv) e do rácio entre o montante do serviço da dívida e do rendimento do cliente (Dti). Disponível em: http://www.bancomoc.mz Acesso em: 17 de jan. de 2019.

MUIAMBO, Titos Albino Muchite. Gestão de Risco de Créditos: Caso do Banco Comercial e de Investimentos,SA. Monografia (Licenciatura em Economia) – Faculdade de Economia, Universidade Eduardo Mondlane, Moçambique, 2011. Disponível em: http://monografias.uem.mz/bitstream/123456789/599/1/2011%20%20Muiambo%2C%20Titos%20Albino%20Muchite.pdf Acesso em: 18 de agost. de 2020.

NEVES, Marcela Bianca de Almeida, DEUS, Cristian Fabian. Concessão de Crédito. 2015 Disponível em: http://fait.revista.inf.br/imagens_arquivos/arquivos_destaque/8bBzdOEsBU2RhO7_2017-1-17-19-12-3.pdf. Acesso em: 27 de jul. de 2020.

SANCHES, Vander Lúcio. et al. Análise de crédito: Instituições financeiras minimizam os riscos de inadimplência por meio da análise de crédito. Revista Científica Multidisciplinar Núcleo do Conhecimento. ano 3, v.9, pp. 127-151, 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 12. ed. São Paulo: Atlas, 2010.

APPENDICE – NOTA A PIÈ

2. Notizie fornite da Salimo Vala, CEO della Borsa del Mozambico, conferenza sui mercati dei capitali, in Mozambico, presso Unilúrio Business School, 2 novembre 2018.

3. A depreciação da moeda nacional face ao dólar, ciclones IDAI e KENNETH que assolaram a região centro e norte do país[grifo do autor]Il deprezzamento della moneta nazionale nei confronti del dollaro, i cicloni IDAI e KENNETH che hanno devastato le regioni centro-settentrionali del Paese[enfasi dell’autore].

4. Rischio di liquidità – si verifica a causa di possibili distorsioni tra pagamenti e incassi che possono influire sulla capacità di adempiere a una o più obbligazioni (BCI, 2017; BI e P 2010).

[1] Laurea Magistrale in Economia Aziendale, Laurea in Economia Aziendale. ORCIDE: 0000-0002-4518-4697.

Inviato: Settembre 2021.

Approvato: Maggio 2022.