CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Performance economico-finanziaria: un'analisi applicata a pubblicamente scambiato delle società. Rivista scientifica multidisciplinare nucleo di conoscenza. anno 03, ed., vol. 08 06, pp. 27-59, agosto 2018. ISSN:2448-0959

RIEPILOGO

Questo lavoro si occupa con l'analisi del bilancio di esercizio di 20 aziende pubbliche azioni negoziate in borsa (BM & FBOVESPA), ben filtrata dal criterio di maggiore profitto, ora di maggiore pregiudizio, in valori assoluti durante l'anno 2016. È stato usato per il calcolo di indicatori di attività e indicatori finanziari più ricorrenti della letteratura di contabilità. L'obiettivo principale di questo lavoro è quello di identificare dagli indicatori quali fattori sono stati determinanti per l'esito di queste aziende. Per i risultati da raggiungere, sono state effettuate ricerche bibliografiche, in cui abbiamo cercato di descrivere il concetto di bilancio, analisi di bilancio e calcolo degli indicatori. Per quanto riguarda la metodologia di ricerca è stato utilizzato per la ricerca descrittiva e analisi qualitativa. Con l'interpretazione degli indici ha raggiunto i risultati attesi dall'Accademia, aziende con i profitti più alti hanno mostrato i migliori risultati degli indicatori, che consentano l'identificazione di tali fattori più rilevanti per la contabilità i risultati. Di conseguenza, l'importanza dell'analisi dei bilanci per mostrare la situazione economica e finanziaria delle entità.

Parole chiave: indicatori di bilancio, BM & FBOVESPA,

INTRODUZIONE

Dato i grandi cambiamenti nel mercato, l'imprenditore che decide di investire bisogno di fare una ricerca costante di informazioni alla conoscenza aggregata. È necessario capire un po ' di ogni parte del business e quindi esercitare il ruolo di amministratore. In questo modo, l'uso di informazioni che rappresentano la reale situazione di una società se si rende necessario e sono della massima importanza perché, da loro sarà disegnato le strategie di business. Presto, la contabilità fornisce preziose informazioni circa la salute finanziaria dell'azienda, attraverso l'elaborazione delle informazioni di bilancio che sono indispensabile per un buon orientamento, fornendo una maggiore efficienza nella gestione e controllo patrimoniale.

Contabile ha come scopo la generazione di informazioni sul patrimonio netto e le sue variazioni. Il bilancio, per il vostro tempo è una concentrazione di tutte le oscillazioni che si verificano nelle organizzazioni in certi periodo patrimonio e una fonte di informazioni per l'azienda e la società. Ogni istruzione finanziaria riunisce insieme diversi elementi che diventano essenziali per la buona gestione (FRITZ, 2015). Suo obiettivo è quello di fornire informazioni sulla posizione finanziaria, informazioni che sono utili per il corretto processo decisionale nel mezzo.

L'analisi del bilancio è una tecnica che si basa sulla raccolta di dati, la determinazione di indicatori che consentano di valutare la possibilità di incontrare la struttura patrimoniale di solvibilità e scoprire la propensione dell'entità di generare risultati (ha puntato SILVA, 2014), diventando così un'opzione importante e significativo per la corretta comprensione della situazione finanziaria reale delle aziende.

Una buona contabilità e conseguenza una buona preparazione dei rendiconti finanziari e un'analisi adeguata delle affermazioni da indicatori economici e finanziari, diventa un fattore determinante per il primato nel commercio. È uno strumento fondamentale per la buona pratica all'interno di un'azienda.

Indicatori finanziari costituiscono uno strumento importante di gestione. Prima di loro, è possibile effettuare un'analisi sulla situazione attuale dell'azienda, è di trasmettere al mercato o anche per mostrare i punti critici di essere lavorato fuori. Di conseguenza, diventa un prezioso strumento per misurare le prestazioni di un particolare segmento di mercato o azienda (FRANCISCO, 2015).

Gli indicatori sono calcolati dal bilancio che pretendono di dimostrare alcuni aspetti. Basato sugli indicatori è possibile ottenere un risultato più trasparente. Così, questa relazione esplorerà i rendiconti finanziari delle aziende cui azioni sono quotate in borsa (B3 s. a) e che hanno ottenuto i profitti più elevati durante l'anno 2016. Con l'analisi, è ancora analizzando le aziende con le maggiori perdite nel periodo e quindi confrontarsi con i risultati e verificare che gli indici veramente riproducono la situazione reale delle aziende.

Vale la pena ricordare qui che il B3 s. a è il nome attuale di affari del BM & FBovespa, uno dei maggiori fornitori di infrastrutture per il mercato finanziario e che svolge il ruolo di favorire i mercati in cui opera attraverso l'innovazione e lo sviluppo del prodotto. Oggi è la principale istituzione nell'intermediazione sul mercato dei capitali del Brasile, essendo il sesta più grande scambio in termini di valore di mercato del mondo. (B3 s. a, 2017).

In Brasile, ci sono 445 società quotate sull'entità, (BM & FBOVESPA, 2017) vale a dire società anonime. Società per azioni o società (S) sono aziende che condividono il vostro capitale sociale in azioni, ai sensi dell'articolo 1 della legge 6404 del 15 dicembre 1976 (legge delle società per azioni) e potrebbero essere aperto o chiuso il vostro capitale, essendo aperto quando il vostro titoli sono negoziati in borsa e chiuso quando non sono ammessi alla negoziazione, come l'articolo 4 della legge 6404/1976. Oggi in Brasile il mercato azionario si muove in economia brasiliana un volume medio giornaliero di 7,19 miliardi di Reais, questi valori stipulati entro marzo 2017. Nel 2016 si trasferì una media di 6,53 miliardi di Reais e nel 2015 6,06 miliardi di Reais in media. (ECONOMATICA, 2017).

Questo lavoro si concentrerà sull'analisi e interpretazione del bilancio. Attraverso l'analisi sarà possibile valutare le prestazioni di asset management e di eseguire confronti tra aziende. Ancora, sarà possibile determinare le aspettative future di redditività e la continuità del business. Permettendo ai responsabili delle decisioni più assertive, come bene come implementare modifiche il caso dimostrare uno scenario sfavorevole (SILVA, 2014), così come capire quali misure e strategie sono state adottate per raggiungere il successo.

Il di cui sopra è che la discussione di tema e problema: attraverso l'analisi dei bilanci, come identificare la determinazione fattori per i risultati, siano essi utile o perdita, di società quotate in borsa.

Questo studio mira a identificare il generale degli indicatori economici finanziari i fattori determinanti per l'ottimizzazione delle prestazioni delle società pubblicamente commerciata basati sul loro bilancio. Per raggiungere l'obiettivo generale sono stati definiti i seguenti obiettivi specifici:

- Identificare le società quotate che ha recentemente presentato i profitti più elevati, come pure coloro che hanno guadagnato le maggiori perdite;

- Estrarre le informazioni attraverso il bilancio di queste aziende sulla base dei dati di BM & FBovespa.

- Calcolare gli indicatori di attività, liquidità, struttura del capitale e la redditività.

- Analizzare e interpretare gli indicatori calcolati.

- Confrontare gli indicatori e le informazioni ottenute da ciascuna società.

La scelta del tema è sorto dalla necessità di dimostrare come una corretta e adeguata analisi di bilancio fare la differenza all'interno di un'impresa, contribuire a una buona conduzione aziendale, per la corretta attuazione e fattibilità allenatore. Questa carta esplorerà i rendiconti finanziari delle aziende cui azioni sono negoziate sul BM & FBovespa. Per questo è essenziale inizialmente supporto di teorico formano il bilancio di esercizio, stato patrimoniale e conto economico per l'anno.

Questo lavoro diventa rilevante, poiché attualmente le bibliografie disponibili sono notevoli quantità e qualità delle opere che adornano e discutono circa la rilevanza dell'analisi di bilancio, sia per una buona amministrazione, o per assistere i responsabili nel processo decisionale. Molti autori parlano l'importanza del bilancio e all'analisi dello stesso, il tuo carattere indispensabile per la progettazione delle informazioni che in realtà sono utili e supportare la direzione del business. È fattibile per essere uno studio che si occupa di accesso alle informazioni finanziarie che verranno darà la comprensione e l'analisi che saranno sviluppato su alcune società.

2 LETTERATURA

In questo capitolo vengono presentati dati teorici basati sulla letteratura corrente, legislazione contabile e norme in vigore. Sarà descritti taluni aspetti delle dichiarazioni contabili, finanziarie, con l'accento sulla situazione patrimoniale e di reddito per l'anno, tipi di azioni, B3 s.a. (BM & FBovespa), così come gli indicatori di attività, la liquidità, la struttura del capitale e redditività.

La contabilità è la scienza che studia e gestisce il patrimonio netto (insieme di beni, diritti ed obblighi) delle aziende e le loro variazioni quantitative e qualitative si è verificato nelle entità. Per Greco e Arend (2013) il concetto di un insieme coordinato di informazioni contabili con l'obiettivo e lo scopo definito, disciplinato da norme e precetti.

Contabilità raggiunge i suoi obiettivi attraverso la registrazione degli eventi che si verificano nella società contabili mosse e variazioni, per garantire il controllo e fornire informazioni appropriate per la gestione dell'azienda. Secondo Greco e Arend (2013) contabilità registra, studi e analizza gli eventi che si sono verificati all'interno dell'azienda e che influire equità, in modo da garantire il controllo di asset e fornire le informazioni pertinenti.

Pertanto, la contabilità è un sistema computerizzato progettato per fornire agli utenti informazioni adeguate ed affidabili alle parti interessate al processo decisionale. Semplicemente, è la scienza che mira a registrare gli eventi che si sono verificati all'interno dell'azienda (BRUNI, 2010). Già, greco e Arend (2014, p. 01) definisce i seguenti come contabile:

Registra, studia e gioca (per analisi) i fatti economici e finanziari che riguardano le attività e passività di una determinata persona o entità. Che attività e passività è presentato all'utente (la persona che ha un interesse nel valutare la situazione dell'entità) per mezzo di rendiconti finanziari tradizionali e scopi di segnalazione, per alcune specifiche di eccezione.

Come risultato di bilancio contabile, posizione monetaria bene strutturato rappresentazione nella data specificata. Il vostro obiettivo è quello di produrre informazioni sulla posizione patrimoniale, risultati e flusso di cassa. Questi obiettivi che sono utili per il processo decisionale e fornendo risultati gestionali. Sono un tipo di rappresentazione grafica degli eventi che si è verificato in un dato periodo e deve essere chiaro e facile da capire per tutti.

Alla fine di ogni anno fiscale, le società di cui azioni sono negoziate in borsa devono indicare loro bilanci con chiarezza, come l'articolo 176, legge 6404/1976. Attraverso la pubblicazione del bilancio di esercizio è possibile effettuare un follow-up tangibile della situazione della società, esaminata la fattibilità o non. Secondo la legge 6404/1976, la CVM deliberazione n. 488/2005 e la NBC 26 TG (R4) rendiconti finanziari che hanno la pubblicazione obbligatoria dalle società quotate sono:

- stato patrimoniale;

- istruzione di profitti accumulati o perdite;

- Dichiarazione dei redditi per l'anno;

- rendiconto finanziario; fatta eccezione per le società chiuse con patrimonio netto alla data di bilancio, non superiore a R $ 2.000.000,00.

- Se una società quotata in borsa, valore aggiunto istruzione;

- dimostrazione delle variazioni del patrimonio netto (DMPL);

- completa dichiarazione dei redditi (DRA);

- Note esplicative.

All'interno del bilancio elencato in precedenza, stato patrimoniale e conto economico per l'anno sono le dimostrazioni con maggiore importanza all'interno dell'azienda, Visualizza chiaramente e obiettivamente la situazione economica e finanziaria. Entrambi saranno il focus di questo studio, a causa della vostra generazione.

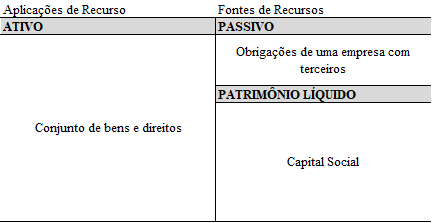

Il bilancio Mostra le attività e la posizione finanziaria di un'organizzazione, beni, diritti ed obblighi, come una foto, una rappresentazione statica. È diviso in due grandi gruppi, attive e passive. E comprende i conti bene, beni e diritti di un'entità, passività, gli obblighi che l'azienda ha con i terzi ed equità, che rappresenta il valore netto dell'azienda. Nella tabella 1 si può vedere questa struttura:

Tabella 1 – bilancio struttura Saporito (2015, pag. 53)

in evidenza:

Stato patrimoniale è un rapporto espresso in forma di tabella con due lati distinti, sinistra e destra, ognuna con la funzione specifica al fine di raccogliere gli account che hanno caratteristiche comuni tra loro. In termini concettuali, il bilancio è un rendiconto finanziario che mostra la situazione finanziaria di un'entità nella data specificata.

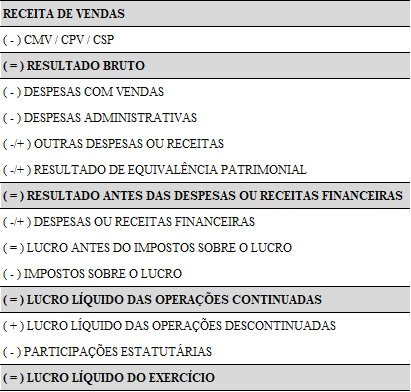

La dichiarazione dei redditi per l'anno è già un rapporto fondamentale, di conseguenza, presenta la composizione del risultato dell'azienda in sequenza logica e ordinate ricerche evidenziano i risultati operativi che si verificano dal movimento dei beni e il risultato NET, ovvero i valori che effettivamente soggiornato ai partner (KINGS, 2009). Secondo re (2009, p. 98): "quest[…]a dichiarazione Mostra, in sequenza logica e ordinato tutti i fattori che hanno influenzato più o meno il risultato per il periodo, diventando così strumento prezioso per il processo decisionale[…]". Per una migliore comprensione, di seguito è presentato nella tabella 2, una sintesi del modello DRE.

Tabella 2-struttura risultati di conto economico per l'anno

Il bilancio come una dimostrazione del risultato dell'esercizio evidenziato in precedenza, dovrebbe essere pubblicato a causa del requisito per la divulgazione. Le grandi aziende sono obbligate a divulgare le loro manifestazioni, anche se non impostato come società a responsabilità limitata, supportato dall'articolo 3 della legge 11.638/2007 (Brasile, 2007).

È considerato grande azienda quelli con un patrimonio complessivo superiore a R $ 240 milioni o reddito annuale lordo superiore a R $ 300 milioni, secondo § 1 della legge 11.638/2007 (Brasile, 2007). La costituzione di una società si svolge in due modi, la capitale aperto (pubblico) o chiuso (abbonamento privato). Hanno pubblicamente quando le loro azioni sono quotate in borsa, con qualsiasi persona e possono essere un membro del business dall'acquisto delle azioni. E verrà chiuso se le sue azioni non sono quotate in borsa. Così, l'accesso di terzi è limitata, pertanto, non sono disponibile per l'acquisto. (IBMEC[2016]).

Le azioni sono titoli nel mercato dei capitali e che rappresenta una parte del capitale della società che l'ha emessa. Il suo scopo è quello di raccogliere fondi che potrebbero essere utilizzati nello sviluppo del business. Sono divisi in due gruppi: azioni privilegiate e comune, la principale differenza tra loro è che azioni ordinarie al portatore consentono un voto nelle decisioni della società, mentre azioni privilegiate danno diritto la priorità del titolare riscossione di dividendi (BM & FBOVESPA,[2017]).

Oggi in Brasile il B3 S, ex BM & FBOVESPA è chi gestisce e organizza il mercato azionario. È il principale istituto di intermediazione per le transazioni sul mercato dei capitali del Brasile e uno dei maggiori fornitori di infrastrutture per il mercato finanziario del mondo. Offre trading, post-trade services, transazioni non quotato in borsa e registrazione del veicolo finanziamento e patrimonio immobiliare. È stato creato nel marzo 2017, emergendo dalla combinazione tra la BM & FBOVESPA con CETIP. Questa Unione ha consolidato dell'azienda come fornitore di infrastrutture del mercato finanziario, ampliando i servizi e prodotti offerti alla clientela (BM & FBOVESPA,[2017]).

Una società con azioni quotate le esigenze di borsa per dimostrare agli indicatori comuni che riflettono chiaramente e accessibile della situazione economica e finanziaria, rispetto alle future aspettative di redditività, rendimento finanziario o il grado di indebitamento. In questo modo, l'uso delle dimostrazioni in combinazione con l'analisi fai di estrema rilevanza per gli investitori. Pertanto, l'uso di tecniche per l'analisi dei bilanci dimostrato efficiente passare su interessato risultati.

L'uso dell'analisi tecnica di stock e di conseguenza di altri rendiconti finanziari originati in Brasile nel 1970 e fondamentalmente è stato utilizzato all'interno di istituzioni finanziarie per l'analisi di credito. Presto, è diventato uno strumento fondamentale per il processo decisionale, sia per il prestito e di investimento (SILVA, 2014). Secondo Lins e figlio (2012, p. 152): "analisi del bilancio di esercizio è importante per identificare il potenziale economico e problemi finanziari, al fine di facilitare il processo decisionale in tempo, risolvere i problemi che possono esacerbare il situazione[…]."

Ma come ogni strumento, può avere limitazioni, che devono essere rispettate. Quando si esegue l'analisi, sono esempi di limitazioni: le aziende che operano esclusivamente in un segmento di mercato, non vi è concorrenza; effetti dell'inflazione e il tasso di cambio; potenziali distorsioni quando si confrontano i risultati attuali e precedenti; adozione delle prassi contabili differiscono da un periodo a altro, tra gli altri. Pertanto, è importante conoscere l'azienda in tutti gli aspetti e le caratteristiche per eseguire l'analisi (SILVA, 2014).

Tra le opzioni di analisi di bilancio, ampiamente studiato in bibliografie, questo lavoro si concentrerà sull'analisi attraverso indicatori o rapporti perché, secondo Silva (2014, p. 133):

Il calcolo di indicatori o rapporti fornisce una visione globale della crisi economica, finanziaria e situazione patrimoniale della società e l'analisi dovrà essere effettuate da edificio con la storica serie di numeri, che sono valutati attraverso relazione tra gli account o gruppi di account che fanno parte del bilancio di esercizio.

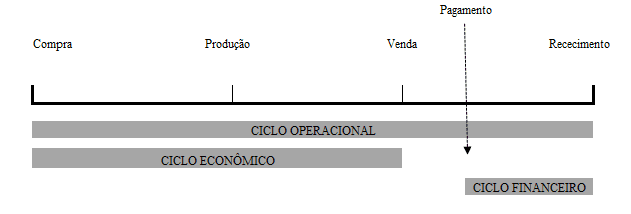

L'analisi di indicatori o rapporti è composto da due gruppi: indicatori di attività e indicatori finanziari. Il calcolo degli indicatori di attività viene chiamato ciclo operativo e inizia al momento dell'acquisto di materie prime o merci e termina nel momento in cui il valore vendita entra casella società, cioè nell'intervallo in cui l'azienda ha bisogno di acquistare , produrre, vendere e ricevere.

Silva (2014, p. 134): "ogni azienda ha il proprio ciclo operativo, la lunghezza del tempo necessario per l'acquisizione di beni o materie prime, deposito, produzione, distribuzione e ricezione del valore corrispondente alle vendite. Come illustrato nella figura 1, il ciclo di funzionamento è rappresentato come segue:

Figura 1-funzionamento processo di ciclo

Oltre al ciclo operativo è possibile determinare il che ciclo economico e finanziario, dai dati estratti dal bilancio. Questi dati vengono utilizzati per quantificare il tempo di sviluppo delle attività. Del ciclo economico si trasforma il tempo che l'azienda spende per vendere le loro merci, dall'acquisizione di beni per la vendita. Già il ciclo finanziario è il periodo di pagamento ai fornitori dopo l'acquisto di materie prime o merci alla ricevuta nella casella società. Per una migliore comprensione seguire figura 2.

Figura 2 – ciclo fasi operative

Indicatori di Quadro3-attività

| INDICE | OBIETTIVO | FORMULA |

| RE | Indica quanti giorni o mesi in media determinata merce o prodotto è in magazzino prima di essere venduto. | Re = (stock o medio Stock/CMV) x 360 |

| PMRV | Indica quanti giorni o mesi in media l'azienda ci vuole per ricevere i valori delle vendite. | PMRV = (crediti/fatturato) x 360 |

| PMPC | Indica quanti giorni o mesi, in media, l'azienda prende per pagare fuori i vostri debiti con i fornitori. | PMPC = (media/fornitore acquisti) x 360 |

| CICLO DI FUNZIONAMENTO | Confronta le vendite ricevute con il termine di pagamento degli acquisti. | CO = RE + PMRV |

| CICLO FINANZIARIO | Indica il tempo tra il pagamento effettuato per i fornitori e le vendite di ricezione. | CF = CO-PMPC |

Fonte: adattato da Silva (2014).

Già gli indicatori finanziari sono un insieme di indici economico-finanziari calcolati da alcuni conti di contabilità. Con loro è possibile ottenere informazioni sulla società. Sono divisi in tre gruppi: liquidità, la struttura del capitale e la redditività. Saporito (2015, p. 148) descrive indice economico-finanziari come segue:

[…] sono numeri, decimali o percentuali, ottenute attraverso la divisione dei valori degli account o gruppi di conti di bilancio. Possono essere realizzati sia in base ai conti appartenenti alla stessa istruzione finanziaria in quanto può portare dalla divisione del valore di un account o un gruppo di conti bilanci diversi ma della stessa azienda[…].

Già gli indicatori di liquidità sono destinati a valutare la capacità di un'azienda di pagare i propri impegni finanziari vis-à-vis di terzi. Marion (2012, p. 75) enfasi aggiunta, definisce: "sono utilizzati per valutare la capacità dell'azienda di pagare, cioè costituiscono un giudizio se l'azienda è in grado di pagare le passività. Questa capacità di pagare può essere valutata, tenendo conto: a lungo termine, a breve o medio termine. ". Gli indici principali sono liquidità: rapporto di corrente (LC), liquidità siccità (LS), liquidità immediata (LI) e liquidità generale (LG). Nella tabella 4, sarà possibile controllare lo scopo di ogni indice, così come la formula per il calcolo.

Tabella 4 – indicatori di liquidità

| INDICE | OBIETTIVO | FORMULA |

| RAPPORTO DI CORRENTE | Dimostra la capacità dell'azienda di pagare i propri debiti a breve termine. | LC = passività attività correnti/correnti |

| SICCITÀ DI LIQUIDITÀ | Dimostra la capacità dell'organizzazione di fronte ai propri impegni a breve termine rimuovendo gli stock. | LS = attività correnti-scorte/Current passività |

| LIQUIDITÀ IMMEDIATA | Mostra la capacità immediata della società a pagare le proprie obbligazioni con terze parti in un breve periodo di tempo. | LI = passività correnti/contanti |

| LIQUIDITÀ GENERALE | Dimostra la capacità dell'azienda di prendere i pagamenti a breve termine presto. | LG = attività correnti + passività passività beni/correnti di LP + LP |

Fonte: l'autore, adattato da Silva (2014).

Indicatori di struttura del capitale sono relativi alla composizione del capitale della società (parti proprie e terzi). Francisco (2015, pag. 28) sottolinea: "questo indice indica la quantità di risorse di terze parti che viene utilizzata nel tentativo di generare profitti per l'azienda."

Silva (2014, p. 146): "in modo che questi indicatori sono collegati per le decisioni di finanziamento e di investimento, che serve quindi per dimostrare le grandi linee di finanziamento le decisioni adottate dalla società, in termini di ottenimento e l'applicazione risorse."

Punti-se i seguenti indicatori di struttura del capitale o dei suoi rating del debito principale: partecipazione di capitale di terzi, il grado di indebitamento e composizione del debito. Nella tabella 5 sarà possibile controllare lo scopo di ogni indice, così come la formula per il calcolo.

Tabella 5 – indicatori di struttura del capitale o di debito.

| INDICE | OBIETTIVO | FORMULA |

| TERZA PARTECIPAZIONE AL CAPITALE | Mostra quanta dei fondi investiti viene da terze parti. | PCT = terza capitale/PC + PLC + PL |

| GRADO DI INDEBITAMENTO | Viene illustrato l'indebitamento totale dell'azienda. | GE = terza capitale netto/patrimonio netto |

| COMPOSIZIONE DEL DEBITO | Indica il volume del debito dell'azienda rispetto al debito totale a breve termine. | CE = passività/capitale attuale da parte di terzi |

Fonte: l'autore, adattato da Silva (2014).

L'analisi di questi tre indicatori permette di comprendere il profilo di debito della società. Oltre a questi indici saranno presentati gli indicatori di redditività che sono anche parti fondamentali per una migliore analisi delle aziende.

Indicatori di redditività cercano di mostrare il ritorno sull'investimento totale, esplorare una remunerazione delle fonti di capitale, rappresentato dal capitale proprio e di terzi (BRUNI, 2010). Questi indicatori possono essere calcolati gli indici seguenti: lordo margine, margine netto, redditività degli investimenti (ROI), ritorno sul capitale proprio (ROE) e l'attivo, come si può vedere nella tabella 6:

Tabella 6 – indicatori di redditività

| INDICE | OBIETTIVO | FORMULA |

| MARGINE LORDO | Spettacoli il margine lordo dopo le deduzioni dei costi (CMV). | MB = profitto lordo/fatturato |

| MARGINE NETTO | Confronta l'utile netto rispetto ai ricavi netti. Chiamato anche ritorno sulle vendite. | ML = reddito netto/fatturato |

| ROI | Misura l'efficienza dell'azienda di realizzare un profitto. | ROI = reddito netto/totale attivo |

| ROE | Viene illustrato il ritorno che gli azionisti sono sempre sui loro investimenti. | ROE = netto utile netto/patrimonio |

| SPINNING ATTIVO | Viene illustrata la relazione tra le vendite e i totale degli investimenti realizzati in azienda. | GA = reddito netto/totale attivo |

Fonte: l'autore, adattato da Silva (2014).

L'analisi degli indicatori è importante per determinare e analizzare la situazione di una società e fornire una visione ampia sulla situazione economica, finanziaria e contabile (SILVA, 2014). Se quindi l'uso di convalida bilanci e indicatori di cui sopra, approvando questo studio, basato su precedenti di questa stessa linea di ricerca di lavoro accademico.

Francisco (2015) fatto un'analisi da liquidità, indicatori del debito (di struttura del capitale), redditività e analisi verticale e orizzontale delle aziende Renner e Hering. Lo studio ha cercato di evidenziare l'importanza dell'analisi per dimostrare la reale situazione economica e finanziaria della società, utilizzando il bilancio stato patrimoniale, la dichiarazione dei redditi per l'anno e il rendiconto finanziario aziende.

Mai Garcia (2015) in uno studio ha cercato di analizzare le performance economiche delle società nel segmento del rivestimento ceramico. Analizzati gli indicatori di liquidità, redditività, struttura del capitale e analisi verticale e orizzontale ed usato stato patrimoniale e conto economico per l'anno.

In un altro studio l'intenzione era di analizzare gli indicatori di liquidità, l'attività, l'indebitamento (struttura del capitale) e la redditività delle aziende quotate in borsa nel segmento farmaceutico (RODNISKI; TODESCATO; FELTRIN, 2016), utilizzato in questo studio, stato patrimoniale e conto economico per l'anno.

Per Louzada et al. (2016) la messa a fuoco dello studio erano la società quotate in borsa, ma nel segmento di produzione. Usato indicatori di liquidità, crediti (struttura del capitale), attività, tra gli altri. Dichiarazioni dello stato patrimoniale e conto economico per l'anno, sono stati scelti.

Si noti che in tutti questi casi, ci sono limitazioni per segmenti specifici, tuttavia, dopo la ricerca di letteratura anteriore, non trovata uno studio completo che include aziende segmenti distinti. È questo divario che questo lavoro intende colmare.

METODOLOGIA DI RICERCA 3

In questo capitolo il quadro metodologico di questo studio e la procedura per la raccolta e l'analisi dei dati. La definizione della metodologia, come la letteratura: studio dell'organizzazione dei percorsi da intraprendere per eseguire una ricerca o uno studio (GERHARDT; Souza, 2009).

Ricerca ci permette la comprensione di un determinato soggetto, essendo un processo permanente che permetta di affrontare un determinato fatto o situazione, è uno studio progettato al fine di trovare le risposte a determinati domande sull'uso di metodi scientifici (PRODANOV; FREITAS, 2013). Una ricerca possa essere classificata in base al tipo di approccio, natura, finalità e procedura utilizzata. I tipi di approccio di ricerca sono quantitativa o qualitativa. Qualitativa della ricerca scientifica non c'è alcuna preoccupazione con la rappresentazione numerica, ma con l'approfondimento della comprensione di un gruppo sociale, un'organizzazione. Ricerche quantitative sullo studio si basa sull'interpretazione e traduzione delle informazioni, cioè, i risultati possono essere quantificati (PRODANOV; FREITAS, 2013).

Per quanto riguarda la natura può essere la ricerca di base o applicata. Nella ricerca di base, l'obiettivo è quello di generare nuove conoscenze senza alcuna applicazione pratica. Al contrario, nella ricerca applicata l'obiettivo principale è quello di risolvere un problema. Per quanto riguarda l'approccio e la natura di questa ricerca, è la natura di base qualitativa. Per quanto riguarda gli obiettivi dell'indagine, è possibile evidenziare la ricerca descrittiva, imponendo l'autore un sacco di informazioni sull'argomento di studio che sono stati registrati, descritto e osservato senza alcuna interferenza. Questo obiettivo di ricerca mira a descrivere le caratteristiche di una particolare popolazione o stabilire relazione tra di loro (PRODANOV; FREITAS, 2013).

Da quello che è stato esposto questo lavoro può essere definito come una ricerca qualitativa, base, descrittivo. Avrà come fonte di informazioni del bilancio delle società di cui azioni sono quotate in borsa. I dati sono stati raccolti, organizzati e standardizzati per hanno ottenuto i risultati che sono stati analizzati. In relazione alla nostra ricerca è un caso di studio, dal momento che questo tipo di approccio ha diverse applicazioni, essendo adatto per studi individuali. Per Prodanov e Freitas (2013), il tipo di quadro di caso di studio si riduce a raccogliere e analizzare un campione allo scopo di studiare diversi aspetti.

In relazione a questa ricerca set indietro fasi come segue: indagine del bilancio; Organizzazione e standardizzazione dei dati; applicazione di strumenti analitici, in questo caso Microsoft Office Excel; interpretazione dei risultati; Analisi generale e conclusione.

Lo studio è stato condotto con quattordici aziende di vari settori dell'economia brasiliana, selezionato per pertinenza in reddito netto per la base di anno 2016. Per una migliore confronto, incluso anche le sei aziende con le maggiori perdite nel periodo. Nella tabella 7 è possibile verificare la selezione delle aziende e i loro profitti e perdite, vale a dire, il campione di questo studio.

Tabella 7 – società con maggiori profitti e perdite nel 2016

| Azienda | Settore | Jan-10 2016 profitto (mille R$) |

| VALLE | Di data mining | 13,311,455 |

| AMBEV | Cibo e bevande. | 12,546,610 |

| CTEEP | Energia elettrica | 4.932.312 |

| LIBRO | Telecomunicazioni | 4.085.242 |

| CIELO | Software e dati | 4.005.450 |

| ELETROBRAS | Energia elettrica | 3.425.899 |

| SABESP | Acqua e fognature | 2.947.098 |

| KLABIN | Polpa e carta | 2.481.946 |

| KROTON | Formazione | 1.864.635 |

| CCR | Trasporto e Taizé. | 1.713.851 |

| SUZANO | Polpa e carta | 1.691.998 |

| FIBRIA | Polpa e carta | 1.654.848 |

| ULTRAPAR | Ultrapar | 1.561.585 |

| ENGIE | Energia elettrica | 1.547.303 |

| Ciao | Telecomunicazioni | -6,943,506 |

| PDG | Costruzione | -5,307,817 |

| GERDAU | Siderur & Metalur. | -2,890,811 |

| GAFISA | Costruzione | -1,163,596 |

| RENOVA | Energia elettrica | -1,101,472 |

| CORSO | Trasporto e Taizé. | -1,063,230 |

Fonte: Economatica (2016).

Per raggiungere gli obiettivi che sono stati proposti nel sondaggio sono stati selezionati il bilancio e dichiarazione dei redditi per l'anno 2016. Dopo la raccolta di dati, è stato applicato all'analisi di indicatori dei quozienti. I risultati ottenuti sono stati organizzati e standardizzata in fogli di calcolo in modo che se ho potuto fare un confronto con tutte le aziende di questa ricerca.

4 analisi e discussione dei risultati

Da quello che è stato spiegato nei capitoli precedenti e basata su ciò che era degno, questo capitolo dimostrerà i risultati. L'indagine ha esaminato una selezione di venti aziende, di cui quattordici sono tra i maggiori profitti e sei con le maggiori perdite. Il campione per questo sondaggio è stato selezionato a causa l'utile netto di queste aziende 2016. Abbiamo analizzato tutti gli indicatori evidenziati nel quadro teorico. Le aziende che hanno mostrato le perdite sono rappresentate dal colore rosso nelle classifiche.

Ogni azienda ha studiato presenta caratteristiche che li rendono unici sul mercato. Una delle caratteristiche è il tuo ciclo operativo e finanziario, che riflette le politiche adottate e le tue strategie, colpisce direttamente nel relativo periodo medio di rotazione delle scorte, pagamento degli acquisti e scontrino.

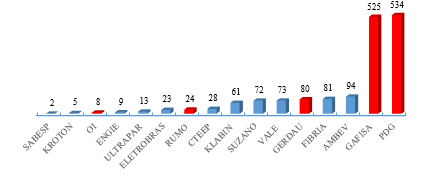

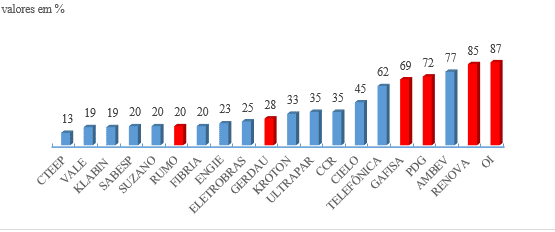

L'indice di rotazione (re) inventario media intende dimostrare quanti giorni in media beni classificati come stock, sono in compagnia prima di essi sono commercializzati. In una prospettiva soddisfacente aziende devono avere un alto tasso di rinnovo delle scorte, fino a quando è una riflessione della commercializzazione di prodotti (SILVA, 2014). Nella tabella 1 è indicato i risultati.

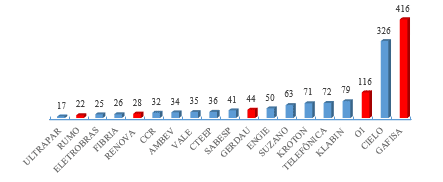

Grafico 1 – rinnovo medio delle scorte (re)

L'azienda PDG è un'azienda leader nel mercato immobiliare brasiliano, opera nella commercializzazione di imprese commerciali e residenziali, ha presentato un re di 534 giorni, vale a dire questo è la quantità di giorni che l'azienda mette sul mercato le loro proprietà, dopo completamento del lavoro. GAFISA, che gioca nello stesso segmento, ha mostrato un valore di 525 giorni. Questi valori sono molto retrazione nell'edilizia civile negli anni, principalmente al 2015 e 2016, a causa dello scenario politico, il reddito delle famiglie in calo, cadono della fiducia dei consumatori, tra le altre cose, hanno contribuiti a questo situazione del settore. (DONALD, 2015).

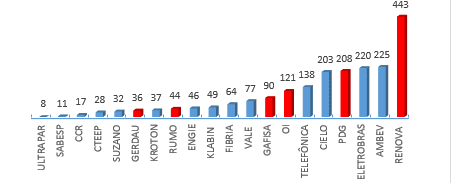

Rispetto alla media dello scontrino (PMRV) il vostro scopo è quello di indicare quanti giorni in media una società vogliono ricevere i loro valori dopo le vendite. Idealmente, il periodo è più breve possibile. Questo indice viene inoltre illustrato i criteri per la concessione di credito che l'azienda adotta. Nel grafico 2, non è stato preso in considerazione il valore di PDG, che era di 2.532 giorni, questo valore considerevole per il PMRV è giustificato in linea di principio, a causa di un marketing scadente di immobili nell'anno 2016, chiude con ricavi di vendita di R $247.228. La tabella 2 che è possibile controllare i valori trovati:

Grafico 2 – ricevimento medio delle vendite (PMRV)

Una società che rimanga sana presenta il valore più basso di PMRV possibile. Lo studio mette in evidenza i valori di Ultrapar, 17 giorni e corso, 22 giorni, quel capire anche tra le più grandi perdite durante l'anno 2016, ottenne un valore notevolmente.

Il pagamento medio degli acquisti (PMPC) indica la quantità di giorni o mesi che porta l'azienda a pagare due debiti con i fornitori:

Grafico 3 – pagamento medio degli acquisti (PMPC)

In riferimento i valori del grafico 3, è possibile convalidare il valore di 443 giorni assegnato l'azienda rinnova, in questo caso che l'azienda prende 443 giorni a pagare i loro debiti con i fornitori, l'ideale per questo indice deve essere superiore a PMRV perché, così ci sarà un livello adeguato di liquidità. Confrontando il periodo di erogazione di vendite con il termine di pagamento degli acquisti, è possibile analizzare se l'azienda è operativo un deficit di eccedenze o finanziario nel vostro ciclo operativo. Il ciclo di funzionamento dal momento dell'acquisto delle merci fino al ricevimento delle vendite, si può trovare, quando la società riceve dai suoi clienti prima del pagamento di acquisti, o un deficit quando la ricevuta di vendita si verifica solo dopo il pagamento di acquisti (SILVA, 2014).

Il ciclo finanziario rappresenta il tempo in giorni o mesi tra pagamento ai fornitori e le vendite della ricevuta, vale a dire il periodo che l'azienda avrà bisogno di finanziamenti o non (ragno, 2001). Nei cicli più piccoli è possibile ottenere profitti più elevati sul capitale investito a causa dell'aumento in giro d'affari (ZANLUCA[2017],). Per quanto riguarda il ciclo operativo e finanziario la più espressiva dei valori del campione sarà rappresentata nella tabella 8:

Tabella del ciclo di funzionamento 8, PMPC comparativa e ciclo finanziario.

| Ciclo di funzionamento | PMPC | Ciclo finanziario | |

| CORSO | 46 | 44 | 2 |

| Ciao | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| PDG | 3.066 | 208 | 2.858 |

Fonte: Disegnata dall'autore (2017), secondo la società.

I valori del ciclo operativo, PMPC e ciclo finanziario indicano che l'azienda paga i fornitori cuscinetto in 44 giorni dopo lo shopping e 2 giorni dopo tale pagamento l'azienda ha ricevuto il valore delle vendite, cioè 46 giorni per acquistare, produrre, vendere e ricevere . Nel caso di PDG, il pays stesso, suoi fornitori in 208 giorni dopo acquisti e riceve solo 2.858 client giorni dopo il pagamento ai fornitori. Per finanziare i loro clienti di 2.858 giorni impresa dovrebbe utilizzare equity o ricorrere a fonti di finanziamento. Gli indicatori di attività non dovrebbero essere considerati isolatamente, è necessario essere sempre analizzati insieme con gli indicatori di liquidità, consentendo una migliore comprensione della situazione finanziaria vera e propria dell'azienda.

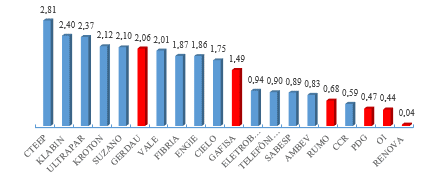

Indicatori di liquidità sono destinati a valutare la capacità finanziaria della società ai propri impegni con terzi (SILVA, 2014). Questo indicatore è suddiviso: rapporto corrente, siccità di liquidità, liquidità immediata, liquidità. L'indice del rapporto corrente dimostra la capacità dell'azienda di pagare a breve termine, in conformità con il più alto il valore di letteratura trovato meglio, in quanto indica quante risorse dell'azienda è tenuto a pagare i loro debiti. Per quanto riguarda il nostro esempio, i risultati del grafico 4:

Grafico 4-indice di corrente

I valori che spiccano in questo calcolo è CTEEP 2.81, rappresenta che per ogni $1,00 R del debito ha R $2,81 per cancellare e avere ancora eccedenze. Società di trasmissione elettrica Paulista o CTEEP è una società concessionaria di trasmissione di energia elettrica brasiliano, è al terzo posto nella classifica dei più alti profitti con R $4.932.312 dell'utile netto dell'anno 2016. Per quanto riguarda questo indice è ancora possibile evidenziare i valori trovati per Klabin, 2.40 e Ultrapar, 2.37.

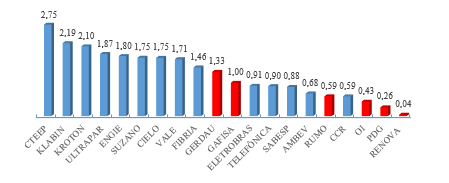

L'indice di siccità di liquidità, rappresenta la capacità di pagamento del debito a lungo termine che l'azienda ha. Se il risultato dell'indice è minore di R $1,00, vi è evidenza che la società presenta problemi finanziari a breve termine, ma se supera i R $1,00, l'azienda ha un saldo sufficiente per onorare gli impegni finanziari, come Hoji (apud 2010 SILVA; COUTO; CARDOSO, 2016).

Grafico 5-liquidità siccità indice

Per quanto riguarda questo indice il campione con le sei aziende che hanno ottenuto le più grandi perdite, quattro di loro come dimostrato nel grafico 5, sono con i più bassi indici di siccità liquidità, sono: Gafisa, Rumo, HI, PDG e rinnova. Inoltre è necessario evidenziare il valore di 0,68 a Ambev, che ha ottenuto il reddito netto del secondo più alto nel 2016, ha raggiunto un valore ben seguito confrontato con il CTEEP che ha raggiunto il valore di 2,75.

In liquidità immediata è determinato indice grafico 6 la capacità immediata dell'azienda di pagare le proprie obbligazioni con terze parti in un breve periodo di tempo. Iudícibus (1998) sottolinea che questo indice rappresenta il valore disponibile con accesso immediato per pagare il debito a breve termine.

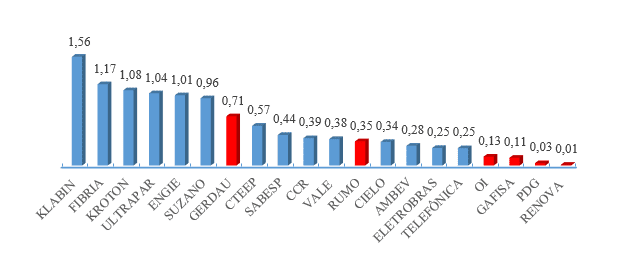

Grafico 6-immediata indice di liquidità

Ancora una volta le aziende che avevano le perdite maggiori sono indici più piccoli: l'azienda Klabin, il più grande produttore ed esportatore di carte del Brasile (KLABIN,) nel 2[2017]016 ottenuto profitti netti di R $2.481.946 e rappresenta l'indice di liquidità immediata 1,56 la più alta percentuale del campione. In generale indice di liquidità è possibile verificare la capacità di pagamento a lungo termine ritiene pertanto tutto che lei può convertire in denaro.

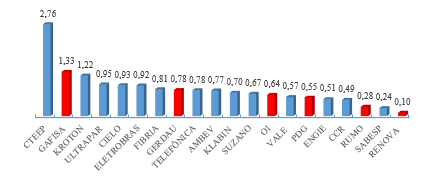

Indice di liquidità di grafico 7-generale

Si trova nell'indice di liquidità generale, l'azienda CTEEP a 2,76, cioè per ogni debito a lungo termine di R $1,00 che l'azienda ha R $2,76 disponibile a pagare i loro debiti.

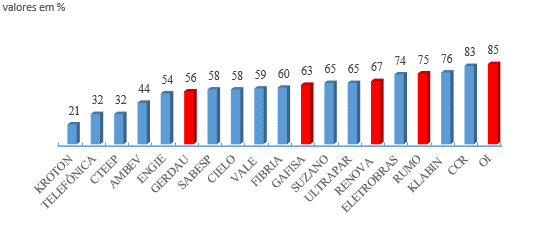

Sull'indice di struttura del capitale, che cercando di convalidare il ritorno sul capitale investito, se proprio o di terzi. Valutare la sicurezza aziendale, che raffigura la posizione relativa del capitale proprio rispetto al capitale di terzi, sono indicatori della massima importanza, perché dimostrano la dipendenza dell'azienda rispetto al capitale di terzi (IUDÍCIBUS, 1998). Questo è suddiviso in indice di partecipazione nella composizione di capitale, indebitamento e del debito di terze parti. Il grafico 8 è mostrato i valori per la partecipazione al capitale terzi indice

Grafico 8 – partecipazione del capitale di terzi

Questo indice è di estrema importanza nell'analisi, perché dimostra quanto le risorse dell'azienda acquisita da terzi in termini di rischiano, minore è il valore, meglio. E maggiore è il valore, maggiore sarà l'indicazione di problemi futuri legati alla libertà e l'indipendenza finanziaria accadrà.

La società HI, ha raggiunto un valore di capitale di terzi di indice partecipazione di 85%, dimostrando un'elevata dipendenza finanziaria. Già la più grande azienda privata in Kroton ramo dell'istruzione, ha raggiunto il valore di 21%, il valore più basso trovato nel nostro campione, dimostrando una piccola dependance sul capitale di terzi.

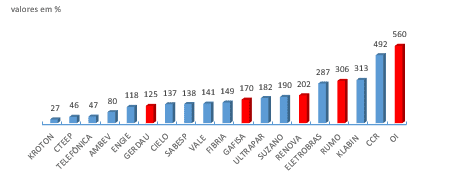

Una volta che la partecipazione del capitale di terzi diventa troppo alta in relazione al patrimonio netto dell'azienda diventa vulnerabile nel mercato, causando la perdita di credibilità nei confronti terzi e ridotta capacità di pagare. Per ottenere prestiti e finanziamenti ci sarà grande resistenza insieme istituzioni finanziarie. Il grado di ricerca di indebitamento Visualizza la percentuale di debito che la società ha, tuttavia, questa analisi dovrebbe essere fatto con cautela, poiché ci sono due possibilità per l'alto livello di indebitamento: tasso alto a causa di prestiti concessi ai patrimonio netto di completare e/o eseguire/finanza miglioramenti in azienda. Questo tipo di indebitamento è sano per la società, pertanto, fornirà la crescita, o alto tasso a causa di debiti per pagare altri debiti che stanno vincendo. Come non c'è nessuna generazione di risorse per pagare i loro debiti le aziende finiscono per ricorrere a prestiti per pagare i suoi debiti e così via (TÉLES, 2003). 9 grafico rappresenta i valori trovati

Grafico 9-indebitamento

La società HI presentato indebitamento di 560%, questo indice indica il criterio di ottenere fondi da parte della società e valuta la percentuale di finanziamento delle loro attività, è finanziato con risorse proprie o fondi di terzi e in cui proporzione (TÉLES, 2003).

Dopo l'analisi di indebitamento delle società, è necessario verificare che la composizione di questo debito, questa analisi è fattibile, perché l'indice di composizione del debito. Egli rappresenta la composizione dell'indebitamento complessivo dell'azienda. Téles (2003) definisce come essendo una delle analisi più significative, pertanto, determina se gli impegni sono a breve termine o a lungo termine. Il campione ha mostrato i seguenti risultati:

Fonte: Disegnata dall'autore (2017), secondo la società.

Grafico 10 – debito composizione

L'ideale per questo indice è che c'era una maggiore concentrazione delle risorse sulle passività non correnti (passività a lungo termine), che fornirebbe un tempo più lungo per generare fondi e pagare il debito, senza la necessità di raccogliere fondi con terze parti. Téles (2003, p. 6) è opportuno: "se la composizione del debito presenta una concentrazione significativa in passività correnti (a breve termine), l'azienda può avere difficoltà in un momento di inversione del mercato (che non sarebbe accaduto se i debiti sono stati concentrato a lungo termine)."

Nella tabella 9 Mostra i saldi delle passività correnti (debiti a breve termine) e passività non correnti (debito a lungo termine) delle cinque aziende che ha presentato i valori più alti nella composizione del debito. Da questa analisi è possibile controllare se la concentrazione dei debiti di ogni azienda:

| GAFISA | PDG | RENOVA | Ciao | |

| Passività correnti | 2.275.550 | 5.807.432 | 3.346.901 | 60,749,243 |

| Passività non correnti | 1.004.086 | 2.258.084 | 598.637 | 8.966.349 |

| Composizione del debito | 69% | 72% | 85% | 87% |

Fonte: l'autore (2017).

Tabella 9-rapporto tra passività correnti e passività a lungo termine

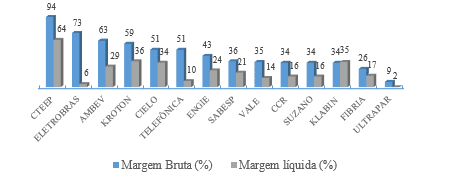

È opportuno analizzare la sproporzione tra i conti, essendo possibile capire la composizione dell'indebitamento di queste aziende, poiché tutti hanno avuti più alti tassi di indebitamento e sono nella lista delle perdite importanti nel periodo. Nei prossimi paragrafi opererà gli indici di redditività, divisi in: lordo margine, margine netto, ROI, ROE e fatturato attivo. Il margine lordo è l'indice che Mostra come una azienda raggiunto vendita ritorno, dopo l'esclusione delle spese, vale a dire la davvero sinistra dopo rimozione dei costi (TIBURCIO, 2012). Maggiore il valore, maggiore la redditività delle vendite, tuttavia, può variare a seconda del tipo di affari, commercio e segmento retail, ad esempio, un margine superiore al 40% è alto, dipende anche il modo in che cui è calcolato i costi in azienda. Il margine netto per il vostro tempo, rappresenta ciò che resta agli azionisti in rapporto alle entrate da vendite e prestazioni, dimostra che l'utile netto per ogni unità di vendita tenuto (TIBURCIO, 2012). L'analisi del margine netto deve essere fatta in collaborazione con il margine lordo, analisi di margine netto sono considerato il lato dell'azionista. Tiburcio (2012) imposta però: "le aziende che sono più redditizi avere maggiore margine netto. Tuttavia il risultato deve essere analizzato in un contesto più ampio, rispetto ai concorrenti e con fattori esterni."

Grafico 11-gross margin e net

Le aziende più importanti nell'indice del margine lordo (94%) erano CTEEP, Eletrobras (73%), Ambev (63%) e Kroton (59%), che significa che per ogni R $1,00 venduto, ogni azienda sarà 0.94, 0,73 e 0,63 0,59 del margine lordo nel periodo, rispetto al margine netto aziende più redditizie sono: CTEEP (64%), Kroton (36%) e Klabin (35%). Per Silva (2014) c'è un indice ideale per margine netto, molti fattori devono essere preso in considerazione, come, settore e regione, ad esempio e molti fattori che influenzano la redditività sulle vendite. Nella preparazione del grafico 11, Gerdau Ditte, dirigendo, Hi, Gafisa, rinnova e PDG, sono state ritirate dal grafico in questione, per presentare margine netto negativo, sarà presentato nella tabella 10:

Tabella 10-gross margin e perdite più grande margine netto.

| Ciao | CORSO | GERDAU | RENOVA | GAFISA | PDG | |

| Margine lordo (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Margine netto (%) | -8 | -24 | -27 | -127 | -228 | -2,197 |

Fonte: l'autore (2017).

OI ha presentato il più alto margine lordo tra aziende con le più grandi perdite, ma, confrontato con la società che aveva la più alta percentuale (94%), CTEEP, il valore è ben di sotto. Il PDG aveva il valore di – 294%, a causa di infortunio nel 2016, R$-5.430, 942. In margine netto tutte le aziende hanno mostrato i valori negativi, a causa del saldo negativo a causa del reddito netto.

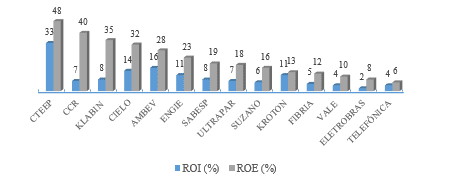

L'indicatore successivo che verrà mostrato, è il ROI o tasso di rendimento delle attività totali (ROA-ritorno sul patrimonio totale), ha la funzione nell'analisi di misurare l'efficienza dell'azienda nel generare profitti dal tuo investimento totale. Nel capriolo o il ritorno del capitale proprio (ROE – ritorno su Equily), dimostra il ritorno che gli azionisti della società sono sempre ciò che è stato investito (SILVA, 2014). Il campione ottenuto i seguenti risultati evidenziati nel grafico 11:

Grafico 11-ROI e ROE

La ditta che CTEEP ha presentato i migliori valori per ROI e ROE, 33% di ritorno sul patrimonio investito (ROI), vale a dire per ogni R $100,00 investito l'azienda presenta un ritorno del 33%. A ROE ha raggiunto il valore di 48%, vale a dire per ogni R $100,00 investito il CTEEP vinto R $48,00, valore che rappresenta il ritorno sul capitale investito. Aziende con le perdite saranno presentate nella tabella 11, questi erano con ROI e ROE negativo, cioè, per ogni R $100,00 investito nel caso di ROI PDG presentare Salve R$-117.00. Per quanto riguarda il capriolo o il PDG era null a causa di patrimonio netto negativo.

Tabella 11 – ROI e ROE perdite maggiori.

| CORSO | GERDAU | Ciao | RENOVA | GAFISA | PDG | |

| ROI (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| ROE (%) | -56 | -12 | -57 | -56 | -60 | Null |

Fonte: l'autore (2017).

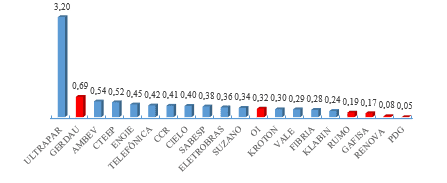

Infine, sarà dimostrata la girevole attiva valori, stabilire il rapporto tra le vendite e gli investimenti e indica in numeri decimali quante volte l'asset è stato rinnovato in rapporto alle vendite (BRUNI, 2010). Francisco (2015), la parte girevole attiva è il rapporto tra il periodo dei saldi e i totale degli investimenti dell'azienda, ha dimostrato la produttività degli investimenti, maggiore è il valore, meglio è. È possibile evidenziare i seguenti valori di questo indice:

Girevole di grafico 12-Active

Per fiumi}[2016] il girevole attiva può anche essere chiamata come indice di produttività, a causa di prove quando l'azienda vende ad ogni reale investito. L'azienda che si distingue in questo indice è per presentare il valore Ultrapar 3.20, vale a dire, per ospitare un vero e proprio ha investito che la società ha registrato ricavi per R $3,20. Corso, Gafisa, rinnova e PDG contenute il più basso.

5 CONCLUSIONE

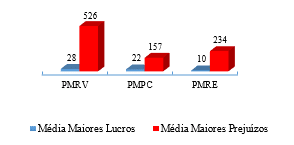

Questo studio ha esaminato i bilanci delle società che negoziare titoli in borsa, e che nel 2016 presentato risultati netti significativi, sia nel conto profitti e perdite. Gli obiettivi proposti sono stati raggiunti, da allora, ha sollevato le informazioni concernenti la situazione economica e finanziaria delle imprese, messa a fuoco di questo studio, l'analisi con il focus sul loro bilancio. Questo dimostra quanto sia importante per l'analisi di bilancio e come possono fare una differenza all'interno di un'impresa, per misurare i guadagni e le perdite. Si è verificato l'elenco degli indici con i risultati dell'impresa, profitto e perdita, se effettivamente le aziende con i più grandi profitti netti ottennero i migliori risultati attraverso indicatori, per in questo modo confermare il buon andamento dell'azienda. Nel grafico 13 saranno analizzati i valori medi del re, PMRV e PMPC di sei aziende più redditizie che ha mostrato i migliori risultati degli indicatori di medio termine rispetto alle aziende che hanno mostrato le maggiori perdite:

Grafico 13-media attività indicatori

Nota-Se questi indicatori una discrepanza tra i valori. Aziende più redditizie sono dotate di piccolo della media per ricevere, effettuare il pagamento degli acquisti e rinnovare le scorte. Mentre le aziende con le maggiori perdite medie sono elevati le loro scadenze, essendo necessario in questo caso ricorrere al capitale di terzi o altre fonti di finanziamento per mantenere la loro attività fino a quando la ricevuta d'acquisto.

In questo senso, il ciclo di funzionamento (re + PMRV), 760 giorni su media per le aziende con più alte perdite e 38 giorni in media per le aziende con profitti più elevati, questo dimostra che le aziende con profitti più elevati hanno il ciclo di funzionamento più pulito tra Data di acquisto della merce fino alla data di ricezione delle vendite, che è un fattore determinante per i risultati soddisfacenti delle aziende, perché c'è una maggiore rotazione delle scorte e risorsa di input in un breve periodo di tempo. Il ciclo finanziario (CO-PMPC) più alto il valore, maggiore è il tempo del finanziamento, che è, maggiore il costo per mantenere che aziende con maggiori perdite presentato 603 giorni media, mentre le compagnie con profitti più elevati ha mostrato il medio 16 giorni. Chiaramente è possibile controllare che la società con profitti più elevati hanno un migliore indicatori di attività medio quando si confrontano con le più grandi perdite.

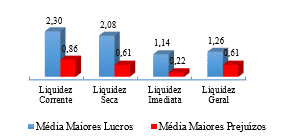

Nel grafico 14 possiamo concludere che la media degli indicatori delle aziende più redditizie sono più alti quando si confrontano con le aziende con gravi perdite.

Fonte: Disegnata dall'autore (2017), secondo la società.

Indicatori di liquidità 14-Middle del grafico

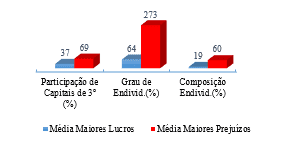

L'indice di liquidità valuta la capacità di pagare delle aziende, essendo possibile concludere che i profitti più elevati hanno i migliori risultati in media. Tuttavia, è necessario considerare i risultati medi di liquidità in combinazione con i risultati degli indicatori di struttura del capitale. Questi mostrano la struttura del capitale delle imprese come fondi azionisti sono distribuite e presso terzi e il livello e la composizione del debito delle imprese. Il grafico 15 presenta i risultati della terza partecipazione capitale, composizione del debito e indebitamento:

Grafico 15-media indicatori di struttura del capitale

Questo indicatore all'interno dell'analisi ha sufficiente rappresentatività sulla situazione economica e finanziaria delle aziende, una volta, che dimostra la partecipazione del capitale di terzi, l'indebitamento della società e la composizione del debito, che mette in evidenza la composizione del debito, si tratti di breve o lungo termine. Ancora una volta è possibile controllare la società con maggiori profitti con i migliori risultati, dimostrando un equilibrio finanziario. Tuttavia, le aziende con le maggiori perdite Mostra che il grado di indebitamento è un fattore determinante per l'insoddisfacente situazione finanziaria durante l'anno 2016. Per il vostro tempo, i risultati degli indicatori di redditività, rendono possibile a compilare la scheda di ogni azienda. Si può affermare per quanto riguarda i risultati trovati che aziende con i profitti più alti sono generalmente quelli che hanno avuto i migliori risultati.

Tabella 12 – rapporto tra i livelli di primi tre di redditività

| Margine lordo (%) | Margine netto (%) | ROI (%) | ROE (%) | |

| Medio profitti più elevati | 51 | 37 | 16 | 37 |

| Maggiori perdite media | -41 | -435 | -30 | -41 |

Fonte: l'autore (2017).

È confermato che le aziende con i migliori risultati ha mostrato i migliori indici medio, traducendo così soddisfacente situazione economica di ciascuno, e i risultati trovati negli indicatori di redditività, anche, stanno dimostrando di essere rilevanti per determinare le prestazioni di ogni società studiato, sì, buoni rendimenti convergono a buoni profitti. Per le aziende già con pregiudizio la logica è la stessa, ma nel modo di invertire. Nella tabella 13 presenta la frequenza con cui le aziende con maggiori perdite erano tra i sei valori peggiori per ogni indicatore (attività, liquidità, struttura patrimoniale e redditività), rispettando le peculiarità di ciascun indice.

Tabella 13-spesso gravi danni

| AZIENDA | Attività | Liquidità | Struttura del capitale | Redditività |

| CORSO | 0 | 3 | 2 | 5 |

| RENOVA | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| PDG | 2 | 4 | – | 4 |

| Ciao | 1 | 3 | 3 | 3 |

Fonte: l'autore (2017).

È plausibile affermare che le aziende con le maggiori perdite sono concordate tra i tempi che furono tra i sei valori peggiori di ogni indicatore. GAFISA aziende, Gerdau e PDG appaiono due volte ciascuno, nell'indice di attività con risultati insoddisfacenti, probabilmente indicante la necessità di regolare le variabili quali i criteri di ristrutturazione delle scorte, il credito, il pagamento degli acquisti, tra gli altri. Maggior parte delle aziende con le perdite erano tra i più bassi indici di liquidità riflette il grado di liquidità che ogni azienda presenta.

Indicatori di redditività e di struttura del capitale anche rifletteranno i risultati negativi di ogni società, sono indicatori che rappresentano il grado di composizione del debito e in questo caso, naturalmente, rinnova e HI ha presentato i valori più alti tra i aziende, mostrando un elevato grado di indebitamento e alta partecipazione di capitale di terzi. In riferimento alla redditività delle imprese, intestazione, rinnova e Gafisa ha preso i valori peggiori per questo indicatore, vale a dire tutti gli indici di redditività.

Questo studio effettuato l'analisi economica e finanziaria attraverso l'applicazione di indici, lo scopo era di dimostrare i risultati ottenuti se riflettono il risultato di ciascuna società, essendo strumentale ai loro risultati. L'obiettivo era quello di trovare i fattori determinanti per i profitti o le perdite delle aziende attraverso l'analisi del bilancio di esercizio. Presto, è possibile identificare che l'elevato grado di indebitamento, l'alta concentrazione di capitali terzo a breve termine e liquidità insufficiente, sono fattori determinanti per le aziende che avevano le più grandi perdite. D'altra parte, è possibile notare l'eccellente liquidità delle imprese, basso grado di indebitamento e scarsa partecipazione del capitale di terzi in società con i più alti profitti. Allo stesso modo, questi rappresentano fattori determinanti per i risultati ottenuti. Presto, stare come un suggerimento per la ricerca futura, condurre un monitoraggio delle società incluse nel campione, al fine di verificare che le aziende ancora stanno adottando le stesse strategie per rimanere in cima e se aziende con perdite cambiato strategia di business nel corso di prossimi anni, con l'intenzione di invertire i risultati dell'anno 2016.

RIFERIMENTI

Ragno, José r. Moura; Cicli finanziari e indicatori operativi: un approccio con un focus sulla liquidità e redditività delle imprese. Campo Grande-2001. Disponibile a: <https: neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf="">.</https:> Acceduto a sopra: 10 ott. 2017.

B3 S.; Profilo e storia. [2017]. Disponibile a: <http: ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma="ptb">.</http:> 29 accesso aperto. 2017.

BM & FBOVESPA; azioni. [2017]. Disponibile a: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm="">.</http:> Acceduto a sopra: 10 maggio. 2017.

BM & FBOVESPA; chi siamo. [2017]. Disponibile a: <http: www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/="">.</http:> Acceduto a sopra: 10 maggio. 2017.

BM & FBOVESPA; società quotate. [2017]. Disponibile a: <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm="">.</http:> Accesso a: 05 mai. 2017.

Brasile. Legge n º 11.638, 28 dicembre 2007. Che modifica e abroga disposizioni della legge n. 6.404, del 15 dicembre 1976 e della legge n º 6.385, del 7 dicembre 1976 e si estende di grandi aziende disposizioni per la preparazione e la divulgazione del bilancio. Disponibile a: <http: www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm="">.</http:> Accesso a: 05 giu. 2017.

Brasile. Legge n. 6.404 del 15 dicembre 1976. Determina la società per azioni. Disponibile a: <http: www.planalto.gov.br/ccivil_03/leis/l6404consol.htm="">.</http:> Accesso a: 20 mai. 2017.

BRUNI, Adriano. Analisi contabile e finanziaria. Serie ha svelato le finanze. São Paulo: Atlas, 2010.

SECURITIES AND EXCHANGE COMMISSION. Risoluzione CVM 488 del 3 ottobre 2005. Istruzioni-presentazione finanziaria e informazioni integrative. Disponibile a: <http: www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf="">.</http:> Accesso a: 20 mai. 2017

CONSIGLIO FEDERALE DI CONTABILE. NBC 26 TG (R4). Presentazione del bilancio di esercizio. Disponibile a: http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26 (R3). pdf. Accesso a: 04 Apr. 2017.

ECONOMATICA; Scambi nel 2017-PNA Valle BOVESPA hits record è che più scambiato-segmento delle banche ha la più alta concentrazione. 2016. Disponibile a: <https: economatica.com/estudos/data/20170321a.pdf="">.</https:> Accesso a: 06 mag. 2017.

ECONOMATICA; Profitto delle società quotate hanno una crescita del 9,4% nel 2016 rispetto al 2015 – le banche sono che ancora il più redditizio, tuttavia, è caduta di 13,28% nel 2016.2017. Disponibile a: <https: economatica.com/estudos/data/20170330a.pdf="">.</https:> Accesso a: 06 giu. 2017.

FRANCISCO, Catia Delfino; Analisi di bilancio: studio di caso A comparativo tra le società Renner e Hering. Università del Sud Santa Catarina – Criciúma-2015.

Disponibile a: <http: repositorio.unesc.net/bitstream/1/3558/1/catia%20delfino%20francisco.pdf="">.</http:> Accesso a: 26 mar. 2017.

FRITZ, Jessica. Analisi economica e finanziaria: informazioni generate dalle dimensioni delle aziende. Università regionale nel nord-est dello stato di Rio Grande do Sul-Ijuí-2015. Disponibile a: <http: bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/jessica%20fritz%20final.pdf?sequence="1">.</http:> Accesso a: 24 mar. 2017.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Metodi di ricerca. 1a edizione. Porto Alegre: UFRGS, 2009.

Disponibile a: <http: www.ufrgs.br/cursopgdr/downloadsserie/derad005.pdf="">.</http:> Letta su 05 lug. 2017.

GARCIA, Levi; Performance economico-finanziaria del rivestimento ceramico del segmento sud di Santa Catarina: uno studio di multicasos. Università del Sud Santa Catarina-Criciúma-2015.

Disponibile a: <http: repositorio.unesc.net/bitstream/1/3643/1/jucimar%20gomes.pdf="">.</http:> Accesso a: 15 ago. 2017.

Greco, Alvísio; AREND, Lauro. Contabilità: teoria e pratica Basic-4 ° ed. São Paulo: Saraiva, 2013.

IBMEC. Passo dopo passo per essere S.A. [2016]. Disponibile a: <http: ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/="">.</http:> Accesso a: 06 giu. 2017.

IUDÍCIBUS, Sérgio. Analisi dei bilanci. São Paulo: Atlas, 1998.

Klabin. L'azienda. [2017]. Disponibile a: https://www.klabin.com.br/pt/a-klabin/a-empresa/. Accesso a: 13 set. 2017.

LINS, Luiz dos Santos; FIGLIO, José Francisco. Fondamenti e analisi di bilancio: An Interactive approccio. São Paulo: Atlas, 2012.

LOUZADA, Luiz Cláudio, et al. Analisi comparativa tra gli indicatori economico-finanziari applicato alla quotata Bovespa industrie manifatturiere. Universidade Estado de Santa Catarina-Florianópolis-2016. Disponibile a: <http: www.revistas.udesc.br/index.php/reavi/article/download/…/5566="">.</http:> Accesso a: 15 lug. 2017.

MARION, José Carlos. Analisi finanziaria dichiarazioni-7 ° ed. São Paulo: Atlas, 2010.

MATARAZZO, Carmine di Dante. Analisi finanziaria di Swing-7 ° ed. São Paulo: Atlas, 2010.

Nunes, Douglas Zanette; Analisi degli indicatori di performance finanziaria delle società quotate sul segmento di carni e derivati di BM & FBOVESPA basato sul suo bilancio. Università del Sud Santa Catarina – Criciúma-2015. Disponibile a: <http: repositorio.unesc.net/bitstream/1/3562/1/douglas%20zanette%20nunes.pdf="">.</http:> Accesso a: 20 ago. 2017.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Chaput. Metodologia del lavoro scientifico: metodi e tecniche di ricerca e lavoro da studioso. 2a edizione. FEEVALE, Novo Hamburgo: 2013. Disponibile a: <www.feevale.br ../e-book%20metodologia%20do%20trabalho%20cientifico.pdf="">.</www.feevale.br> Letta su 05 lug. 2017.

QUINTÃO, Chiara. Costruzione settore strizzacervelli 8 per cento quest'anno e il 5% goccia nel 2016. Valore economico, São Paulo, 10 8. Disponibile a: http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Accesso a: 09 set. 2017.

REIS, Arnaldo Carlos de Rezende. Bilancio: struttura e analisi-3rd ed. São Paulo: Saraiva, 2009.

FIUMI, Cláudio; Strutturazione e analisi di bilancio. [2016]. Materiale messo a disposizione in classe.

RODNISKI, Cleber Marcos; TODESCATO, Gisele; FELTRIN, Patricia Bernardi: analisi degli indicatori di performance economica e finanziaria di aziende farmaceutiche quotate la BM & Fbovespa. University of the West di Santa Catarina Chapecó-2016. Disponibile a: <https: editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf="">.</https:> Accesso a: 15 ago. 2017.

SAPORITO, Antonio. Analisi e struttura del bilancio di esercizio. Curitiba: InterSaberes, 2015.

SILVA, Alexandre Alcântara. Struttura, analisi e interpretazione della finanziaria dichiarazioni-4 ° ed. São Paulo: Atlas, 2014.

SILVA, Michele d'argento; Couto, Carlos Henrique da Mota; CARDOSO, Antônio Augusto Brion: analisi di bilancio come strumento di supporto di gestione finanziaria. Centro de Ensino Superior de São Gotardo-Minas Gerais-2016. Disponibile a: <https: periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341="">.</https:> Accesso a: 15 lug. 2017.

TÉLES, Anthony Carvalho: analisi di contabilità dichiarazioni gli indici del debito. Universidade Federal do Pará-Betlemme-2003. Disponibile in < http://www.peritocontador.com.br/artigos/colaboradores/artigo_-__ndices_de_endividamento.pdf=""> </>. Accesso a: 05 set. 2017.

Tiburzio, César; Valutazione di aziende. 2012. Disponibile a: <http: avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html="">.</http:> Accesso a: 15 set. 2017.

ZANLUCA, Jonatan de Souza; Cicli economici, operativi e finanziari. [2017]. Disponibile a: <http: www.portaldecontabilidade.com.br/tematicas/ciclos.htm="">.</http:> Accesso a: 01 ott. 2017.

Le compagnie telefoniche, Cielo, CCR e rinnova non vengono visualizzati nel grafico 1, per non presentare il saldo del conto di riserva.

È stata rimossa dall'analisi dell'azienda PDG, per presentare il saldo negativo sul conto del patrimonio netto. È stata rimossa dall'analisi dell'azienda PDG, per presentare il saldo negativo sul conto del patrimonio netto.

[1] Grado del bachelor nella contabilità

[2] Master in sviluppo Economia-PUC-RS