CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Rendement économique-financier : une analyse appliquée aux publiquement échangé des sociétés. Revue scientifique de base multidisciplinaire de la connaissance. année 03, éd., vol. 08 06, pp. 27-59, août 2018. ISSN:2448-0959

RÉSUMÉ

Ce travail porte sur l’analyse des États financiers des 20 entreprises publiques dont les actions transigées à la bourse (BM & FBOVESPA), bien projetée par le critère du plus grand profit, maintenant par le plus grand préjudice, en valeurs absolues en 2016. Il a été utilisé pour le calcul des indicateurs d’activité et les indicateurs financiers plus de candidats de la littérature de la comptabilité. L’objectif principal de ce travail est d’identifier des indicateurs, quels facteurs ont été décisifs pour l’issue de ces sociétés. Pour les résultats à atteindre, des recherches bibliographiques ont été réalisées, dans laquelle nous avons cherché à décrire le concept des États financiers, l’analyse des États financiers et calcul d’indicateurs. En ce qui concerne la méthodologie de la recherche a été utilisé pour la recherche descriptive et une analyse qualitative. L’interprétation des indices atteint les résultats escomptés par l’Académie, des bénéfices plus élevés, les entreprises ont montré les meilleurs résultats dans les indicateurs, permettant d’identifier ces facteurs plus pertinents à la comptabilité ses résultats. Par conséquent, l’importance de l’analyse des États financiers pour montrer la situation économique et financière des entités.

Mots-clés : indicateurs d’États financiers, BM & FBOVESPA,

INTRODUCTION

Étant donné les changements majeurs sur le marché, l’entrepreneur qui décide d’investir ont besoin de faire une recherche constante pour plus d’informations à la connaissance globale. Il est nécessaire de comprendre un peu de chaque partie de l’entreprise et ainsi exercer votre rôle en tant qu’administrateur. De cette façon, l’utilisation des informations que représentent la situation réelle de l’entreprise si elle rend nécessaire et sont d’une importance capitale car, de leur part seront dessinés les stratégies commerciales. Bientôt, la comptabilité fournit des informations précieuses sur la santé financière de la compagnie, par le biais de l’élaboration de renseignements financiers indispensables à une bonne orientation, fournissant une plus grande efficacité dans la gestion et contrôle actif.

Comptable a pour objet la production d’informations sur l’équité et ses variations. Les États financiers, pour votre temps sont une concentration de tous les oscillations qui se produisent dans les organisations dans certaine période patrimoine et une source d’information pour la société et la société. Chaque État financier réunit ensemble différents éléments qui deviennent essentiels à une bonne gestion (FRITZ, 2015). Son but est de fournir des informations sur la situation financière, les informations qui sont utiles pour prendre des décisions appropriées au milieu.

L’analyse des États financiers est une technique qui repose sur la collecte de données, visant à la détermination d’indicateurs permettant d’évaluer la capacité de répondre à la structure d’actifs de solvabilité et découvrez la propension de l’entité de générer des résultats ( SILVA, 2014), devenant ainsi une option importante et significative à la bonne compréhension de la situation financière réelle des entreprises.

Un bon comptable et par conséquent une bonne préparation des États financiers et une analyse adéquate des déclarations des indicateurs économiques et financiers, devient un facteur déterminant pour la primauté en affaires. Est un instrument fondamental pour la bonne pratique dans l’entreprise.

Les indicateurs financiers constituent un outil de gestion important. Devant eux, il est possible de faire une analyse sur la situation actuelle de la société, est de répercuter sur le marché ou même de montrer les points critiques à régler. Par conséquent, il devient un outil précieux pour mesurer le rendement d’un segment particulier du marché ou de la société (FRANCISCO, 2015).

Les indicateurs sont calculés à partir des États financiers qui sont censés démontrer certains aspects. Basé sur les indicateurs, il est possible d’obtenir un résultat plus transparent. Ainsi, cet article examinera les États financiers des sociétés dont les actions sont transigées à la bourse (B3 s.a) et qui ont obtenu l’augmentation des profits en 2016. Avec l’analyse, est toujours analyser les entreprises avec les plus grandes pertes au cours de la période et donc de confronter les résultats et de vérifier que l’index a vraiment reproduisent la situation réelle des entreprises.

Il est utile de mentionner ici que la s.a B3 est la dénomination sociale actuelle de BM & FBovespa, un des plus grands fournisseurs d’infrastructure pour le marché financier et tenant le rôle d’encourager les marchés dans lesquels elle opère par le biais de l’innovation et de développement de produits. Aujourd'hui, c’est la principale institution dans l’intermédiation de marché des capitaux du Brésil, étant la sixième plus grande bourse en termes de valeur marchande dans le monde. (B3 s.a, 2017).

Au Brésil, il y a 445 entreprises cotées sur l’entité, (BM & FBOVESPA, 2017) c'est-à-dire des sociétés anonymes. Sociétés anonymes ou des sociétés (S) sont des sociétés qui partagent votre capital social en actions, conformément à l’article 1 de la loi 6404 du 15 décembre 1976 (droit des sociétés par actions) et peuvent avoir ouvert ou fermé votre capital, être ouvert quand votre valeurs mobilières sont négociées sur la bourse et fermés lorsqu’ils ne sont pas admises à la négociation, comme l’article 4 de la loi 6404/1976. Aujourd'hui au Brésil la bourse se déplace dans l’économie brésilienne un volume quotidien moyen de 7,19 milliards de Reais, ces valeurs stipulées par mars 2017. En 2016, s’installe une moyenne de 6,53 milliards de Reais et en 2015 6,06 milliards de Reais en moyenne. (ECONOMATICA, 2017).

Ce travail portera sur l’analyse et l’interprétation des États financiers. Par le biais de l’analyse, il sera possible d’évaluer la performance de gestion d’actifs et d’effectuer des comparaisons entre sociétés. Pourtant, il sera possible de déterminer les prévisions de rentabilité et de la continuité des affaires. Permettant aux gestionnaires de décisions plus affirmées, ainsi que mettre en œuvre les changements cas démontrent un scénario défavorable (SILVA, 2014), mais aussi comprendre quelles sont les mesures et stratégies ont été adoptées pour réussir.

Sur ce qui précède est que la discussion thème et problème : grâce à l’analyse des États financiers, comment identifier la détermination de facteurs pour les résultats, qu’ils soient profit ou perte, de sociétés cotées en bourse.

Cette étude vise à identifier le général des indicateurs économiques financiers des facteurs déterminants pour l’optimisation de la performance des sociétés cotées en bourse basées sur leurs États financiers. Pour atteindre l’objectif global ont été définis les objectifs spécifiques suivants :

- Identifier les sociétés cotées en bourse qui a récemment présenté les profits plus élevés, ainsi que ceux qui gagnent les plus grandes pertes ;

- Extraire des informations à travers les États financiers de ces entreprises sur la base de données de BM & FBovespa.

- Calculer les indicateurs d’activité, de liquidité, de structure du capital et de rentabilité.

- Analyser et interpréter les indicateurs calculés.

- Comparer les indicateurs et les informations provenant de chaque entreprise.

Le choix du thème est née de la nécessité de démontrer comment une analyse correcte et appropriée des États financiers font une différence au sein de l’entreprise, contribuant à une bonne gestion d’entreprise, pour la bonne mise en œuvre et de la faisabilité Coach. Cet article examinera les États financiers des sociétés dont les actions sont négociées sur le FBovespa & de BM. Pour cela, il est essentiel au départ appui théorique forment les États financiers, bilan et compte de résultat pour l’année.

Ce travail devient pertinent, car actuellement les bibliographies disponibles sont remarquable quantité et la qualité des œuvres qui ornent et argumenter sur la pertinence de l’analyse des États financiers, aussi bien pour une bonne administration ou à aider les gestionnaires dans le processus décisionnel. Beaucoup d’auteurs parle de l’importance des États financiers et sur l’analyse de la même chose, votre caractère indispensable pour la conception des informations qui sont utiles et soutien de la direction des affaires. Est possible d’être une étude qui traite de l’accès à l’information financière qui donnera la compréhension et l’analyse qui sera développé sur certaines compagnies.

REVUE DE LA LITTÉRATURE 2

Dans ce chapitre sont présentés les données théoriques basées sur la littérature actuelle, la législation de la comptabilité et aux normes en vigueur. Sera décrit des aspects des États comptables, financiers, mettant l’accent sur le bilan et compte de résultat pour l’année, les types d’actions, B3 s.a. (BM & FBovespa), ainsi que les indicateurs d’activité, de liquidité, de structure du capital et rentabilité.

La comptabilité est la science qui étudie et gère des capitaux propres (ensemble des biens, droits et obligations) des entreprises et leurs variations quantitatives et qualitatives s’est produite dans les entités. Greco et Arend (2013), le concept d’un ensemble coordonné d’informations comptables avec l’objectif et le but défini, régi par des normes et des préceptes.

Comptabilité atteint ses objectifs grâce à l’enregistrement des événements qui se produisent dans la société comptable se déplace et les variations, afin d’assurer votre contrôle et fournir des informations appropriées à la gestion de l’entreprise. Selon Greco et Arend (2013) comptabilité enregistre, études et analyse les événements qui sont survenus au sein de l’entreprise et qui influent sur l’équité, afin d’assurer le contrôle de l’actif et de fournir des informations pertinentes.

Ainsi, la comptabilité est un système informatisé conçu pour fournir aux utilisateurs des informations suffisantes et fiables aux parties intéressées au processus décisionnel. Simplement, c’est la science qui a pour but d’enregistrer les événements survenus au sein de l’entreprise (BRUNI, 2010). Déjà, les Grecs et Arend (2014, p. 01) définit ce qui suit comme comptable :

Elle enregistre, étudie et joue (pour analyse) les faits économiques et financières qui touchent l’actif et du passif d’une personne en particulier ou une entité. Qu’actif et du passif est présenté à l’utilisateur (la personne qui a un intérêt dans l’évaluation de la situation de l’entité) au moyen des États financiers traditionnels et fins de reporting, pour certains particuliers exception.

Les États financiers de la comptabilité, à la suite des avoirs monétaires structurée de représentation à la date donnée. Votre but est de produire des informations sur les avoirs, les résultats et les flux de trésorerie. Ces objectifs qui sont utiles pour la prise de décision et de fournir des résultats de gestionnaires. Sont une sorte de représentation graphique des événements qui ont eu lieu dans une période donnée et doit être clair et facile à comprendre pour tous concernés.

À la fin de chaque exercice, les sociétés dont les actions sont transigées en bourse devraient publier leurs États financiers avec plus de clarté, comme l’article 176, 6404/1976 Loi. Grâce à la publication des États financiers, il est possible de faire un suivi concret de la situation de la société, a examiné la faisabilité ou non. Selon la loi 6404/1976, la délibération no 488/2005 de la CVM et la NBC 26 TG (R4), des États financiers qui ont une publication obligatoire par les entreprises cotées en bourse sont :

- clôture de l’exercice ;

- Déclaration des bénéfices accumulés ou des pertes ;

- Déclaration de revenus pour l’année ;

- flux de trésorerie ; sauf pour les sociétés fermées avec des actionnaires à la date de clôture du bilan, ne dépassant ne pas R 2 000 000,00 $.

- Si une société cotée, la valeur ajoutée de déclaration ;

- démonstration des changements dans les propres capitaux (DMPL) ;

- Déclaration de revenus (DRA) ;

- notes explicatives.

Dans les États financiers susmentionnés, le bilan et le compte de résultat pour l’année sont les démonstrations avec une plus grande importance au sein de l’entreprise, voir la clairement et objectivement la situation économique et financière. Les deux feront l’objet de cette étude, en raison de votre génération.

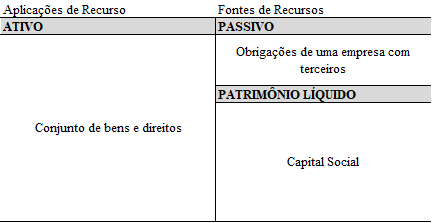

Le bilan présente l’actif et la situation financière d’une organisation, les biens, les droits et les obligations, comme une photo, une représentation statique. Il est divisé en deux grands groupes, actives et passives. Et comprend les comptes d’actif, les biens et les droits d’une entité, engagements, obligations que la compagnie a avec des tierces parties et d’équité qui représente la valeur nette de la société. Dans le tableau 1, vous pouvez voir cette structure :

Tableau 1 – bilan Structure Saporito (2015, p. 53)

faits saillants :

Bilan est un rapport exprimé sous forme de tableau avec deux parties distinctes, la gauche et à droite, chacun avec votre fonction précise afin de recueillir des comptes qui ont des points communs entre eux. Sur le plan conceptuel, le bilan est un état financier qui indique la situation financière d’une entité à la date donnée.

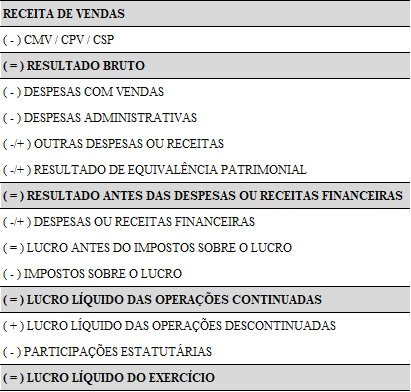

La déclaration de revenus pour l’année est déjà un rapport fondamental, par conséquent, présente la composition du résultat de la société en séquence logique et ordonné des recherches mettent en évidence des résultats opérationnels qui se produisent par le mouvement des biens et le résultat NET, c'est-à-dire les valeurs qui sont restés efficacement aux partenaires (rois, 2009). Selon Kings (2009, p. 98) : « cett[…]e déclaration montre, dans l’ordre logique et a ordonné à tous les facteurs qui ont influencé plus ou moins que le résultat de la période, devenant ainsi un instrument précieux pour la prise de décisions […]». Pour une meilleure compréhension, ce qui suit est présenté dans le tableau 2, un résumé du modèle DRE.

Instruction 2-Structure de table des revenus pour l’année

Le bilan comme une démonstration du résultat de l’exercice a mis en évidence précédemment, devrait être publiée en raison de l’exigence de divulgation. Grandes entreprises sont tenus de divulguer leurs manifestations, même si elle n’est pas configuré comme société à responsabilité limitée, corroborée par l’article 3 de la loi 11 638/2007 (Brésil, 2007).

Il est considéré comme grand ceux avec un actif total de plus de R $ 240 millions ou les recettes brutes annuelles supérieur à R $ 300 millions, l’entreprise conformément au § 1 de la loi 11 638/2007 (Brésil, 2007). La Constitution d’une société se déroule de deux manières, la capitale ouverte (public) ou fermé (abonnement privé). Ont publiquement quand leurs actions sont négocient à la bourse, avec toute personne et peuvent être un membre de l’entreprise de l’achat des actions. Et va être fermé si le son n'est pas cotée en bourse. Ainsi, l’accès des tiers est limitée, par conséquent, ne sont pas disponibles à l’achat. (IBMEC[2016]).

Les actions sont des titres dans le marché des capitaux et représentant une partie du capital de la société qui l’a délivré. Son but est de recueillir des fonds qui pourraient être utilisés dans le développement de l’entreprise. Sont divisés en deux groupes : les actions ordinaires et les actions privilégiées, la principale différence entre les deux est que les actions ordinaires au porteur permettent un vote aux décisions de l’entreprise, tandis que les actions privilégiées donnent droit à la priorité de la titulaire perception de dividendes (BM & FBOVESPA[2017],).

Aujourd'hui au Brésil la B3 S, ancien BM & FBOVESPA est qui gère et organise le marché boursier. Est la principale institution de l’intermédiation de marché des capitaux du Brésil et l’un des plus grands fournisseurs d’infrastructure pour le marché financier au monde. Offres commerciales, après négociation des services, des transactions de gré à gré et l’enregistrement des véhicules de financement et de l’immobilier. Il a été créé en mars 2017, issu de la combinaison entre la BM & FBOVESPA avec CETIP. Cette Union a consolidé la compagnie comme fournisseur de l’infrastructure des marchés financiers, développer les services et produits offerts aux consommateurs (BM & FBOVESPA,[2017]).

Une société dont les actions négociées sur la bourse doit démontrer aux indicateurs publics qui reflètent clairement et accessible votre situation économique et financière, en ce qui concerne les prévisions de rentabilité, le rendement financier ou le degré de endettement. De cette façon, l’utilisation de démonstrations en conjonction avec l’analyse vous faire d’extrême importance pour les investisseurs. Ainsi, l’utilisation de techniques d’analyse des États financiers montré efficace pour passer à intéressées des résultats.

L’utilisation de l’analyse technique des stocks et par conséquent des autres États financiers, son origine au Brésil dans les années 1970 et a été essentiellement utilisé au sein des institutions financières pour l’analyse de crédit. Bientôt, est devenu un outil fondamental pour la prise de décision, tant pour les prêts et d’investissement (SILVA, 2014). Selon Lins et fils (2012, p. 152) : « analyse des États financiers est important d’identifier le potentiel économique et des problèmes financiers, afin de faciliter la prise de décisions dans le temps, résoudre les problèmes qui peuvent aggraver la situation […]».

Mais comme tout outil, il peut avoir des limitations, qui doivent être respectées. Lorsque vous effectuez l’analyse, sont des exemples de limites : les entreprises qui opèrent exclusivement dans un segment de marché, il n’y a pas de concurrence ; effets de l’inflation et le taux de change ; distorsions potentielles si l'on compare les résultats actuels et antérieurs ; adoption de pratiques comptables diffèrent d’une période à l’autre, entre autres. Ainsi, il est important de connaître la société dans tous les aspects et fonctionnalités pour effectuer l’analyse (SILVA, 2014).

Parmi les options d’analyse des États financiers, largement étudié dans les bibliographies, ce travail se concentrera sur l’analyse au moyen d’indicateurs ou de rapports, parce que, selon Silva (2014, p. 133) :

Le calcul d’indicateurs ou de rapports fournit une vision globale de l’économique, financière et la situation patrimoniale de l’entreprise et votre analyse doit être effectuée par bâtiment historique série de nombres qui sont évaluées au moyen relation entre comptes ou groupes de comptes qui font partie des États financiers.

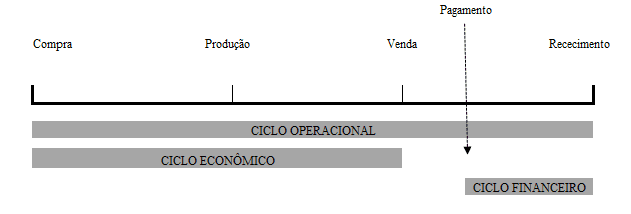

L’analyse d’indicateurs ou de rapports est composée de deux groupes : indicateurs d’activité et les indicateurs financiers. Le calcul des indicateurs d’activité est appelé cycle de fonctionnement et commence au moment de l’achat des matières premières ou la marchandise et se termine au moment où la valeur de vente pénètre dans la zone société, c'est-à-dire de l’ordre dans lequel l’entreprise a besoin d’acheter , produisent, vendent et recevoir.

Silva (2014, p. 134) : « chaque entreprise a son propre Cycle d’exploitation, la durée nécessaire pour l’acquisition de marchandises ou de matières premières, de stockage, de production, de distribution et de réception de la valeur correspondant à vos ventes. Comme illustré à la Figure 1, le cycle d’essai est représenté comme suit :

Figure 1-fonctionnement des processus de Cycle

Outre le cycle opérationnel, il est possible de déterminer le que cycle de l’économique et financière, d’après les données extraites des États financiers. Ces données sont utilisées pour quantifier le temps de développement des activités. Dans le cycle économique transforme le temps que la société dépense pour vendre leurs marchandises, de l’acquisition de biens à votre vente. Déjà le cycle financier correspond à la période de paiement aux fournisseurs après l’achat de matières premières ou de marchandises à la réception dans la zone de la société. Pour une meilleure compréhension, suivre la figure 2.

Figure 2 – étapes du Cycle de fonctionnement

Indicateurs d’activité-Quadro3

| INDEX | OBJECTIF | FORMULE |

| 38RE | Indique combien de jours ou de mois en moyenne des produits ou de produit était en stock avant d’être vendus. | 38RE = (stock ou Stock moyen/CMV) x 360 |

| PMRV | Indique combien de jours ou de mois en moyenne la société faut-il pour recevoir les valeurs des ventes. | PMRV = (créances/chiffre d’affaires) x 360 |

| PMPC | Indique combien de jours ou de mois en moyenne, l’entreprise prend pour payer vos dettes fournisseurs au large. | PMPC = (moyenne/fournisseur des achats) x 360 |

| CYCLE D’EXPLOITATION | Compare les reçus de vente avec le terme de paiement des achats. | CO = 38RE + PMRV |

| CYCLE FINANCIER | Indique le temps entre le montant du remboursement aux fournisseurs et aux ventes de récepteurs. | CF = CO-PMPC |

Source : adapté de Silva (2014).

Les indicateurs financiers sont déjà un ensemble d’indices économico-financière calculée à partir des comptes du grand livre. Avec eux, vous pouvez obtenir des informations sur la société. Sont divisés en trois groupes : structure du Capital, la liquidité et la rentabilité. Saporito (2015, p. 148) décrit index économico-financière comme suit :

[…] sont des nombres, la ponctuation ou pourcentages, obtenus par la Division des valeurs des comptes ou groupes de comptes des États financiers. Elles peuvent soit être faites sur la base des comptes appartenant à la même instruction financière comme pouvant résulter de la Division de la valeur d’un compte ou un groupe de comptes financiers différents, mais de la même entrepris[…]e.

Déjà, les indicateurs de liquidité sont destinés à évaluer la capacité de l’entreprise de payer ses engagements financiers visà-vis des tiers. Marion (2012, p. 75) souligne, définit : « servent à évaluer la capacité de l’entreprise de payer, c'est-à-dire constituent un jugement sur la question de savoir si la société est en mesure de payer ses dettes. Cette capacité à payer peut être évaluée, étant donné : à long terme, à court ou moyen terme. «. Les principaux index sont des liquidités : ratio actuel (LC), sécheresse (LS) de la liquidité, liquidité immédiate (LI) et de liquidité générale (LG). Dans le tableau 4, il sera possible de vérifier le but de chaque index ainsi que la formule de calcul.

Tableau 4 – indicateurs de liquidité

| INDEX | OBJECTIF | FORMULE |

| RATIO ACTUEL | Montre la capacité de l’entreprise de payer ses dettes à court terme. | LC = actif à court terme/passif à long terme |

| SÉCHERESSE DE LIQUIDITÉ | Indique la capacité de l’organisation de respecter ses engagements à court terme en supprimant les stocks. | LS = actif à court terme-Stocks/passif |

| LIQUIDITÉ IMMÉDIATE | Indique la capacité immédiate de l’entreprise de payer ses obligations avec les tiers dans un court laps de temps. | LI = Cash/passif |

| LIQUIDITÉ GÉNÉRALE | Montre la capacité de l’entreprise de prendre des paiements à court terme bientôt. | LG = actif à court terme + LP actif/passif passif + LP |

Source : l’auteur, adapté de Silva (2014).

Indicateurs de la structure du capital sont liés à la composition du capital de la société (propres et troisième parties). Francisco (2015, p. 28) fait remarquer : « cet indice indique le montant des ressources de tiers qui est utilisé dans le but de générer des profits pour l’entreprise. »

Pour Silva (2014, p. 146) : « en quelque sorte ces indicateurs sont liés à des décisions de financement et d’investissement, servant ainsi à justifier les grandes lignes adoptées par la société, en termes d’obtention et d’appliquer les décisions de financement ressources. »

Points-si les indicateurs de la structure du capital ou de ses cotes de la dette principale suivants : participation de capital de tierce partie, le degré d’endettement et de la composition de la dette. Dans le tableau 5 sera possible de contrôler le but de chaque index ainsi que la formule de calcul.

Tableau 5 – indicateurs de structure du capital ou de la dette.

| INDEX | OBJECTIF | FORMULE |

| TROISIÈME PARTICIPATION AU CAPITAL | Montre combien des fonds investis provient de tierces parties. | PCT = troisième Capital/PC, PLC + PL |

| DEGRÉ D’ENDETTEMENT | Montre l’endettement total de la société. | GE = troisième Capital/capitaux propres |

| COMPOSITION DE LA DETTE | Indique le volume de la dette de la société à l’égard de la dette totale à court terme. | CE = passif/Capital actuel de tierces parties |

Source : l’auteur, adapté de Silva (2014).

L’analyse de ces trois indicateurs nous permet de comprendre le profil de la dette de la société. En plus de ces indices seront présentés les indicateurs de rentabilité qui sont également des éléments clés pour une meilleure analyse des sociétés.

Indicateurs de rentabilité cherchent à montrer le retour sur investissement total, Explorez une rémunération des bailleurs de fonds, représenté par capitaux propres et de tiers (BRUNI, 2010). Ces indicateurs peuvent être calculés des index suivants : brute marge, marge nette, rendement des actifs (ROI), rendement des capitaux propres (ROE) et l’actif, comme peut être vu dans le tableau 6 :

Tableau 6 – indicateurs de rentabilité

| INDEX | OBJECTIF | FORMULE |

| MARGE BRUTE | Spectacles bénéfice brut après déduction des coûts (CMV). | MB = bénéfice brut/chiffre d’affaires |

| MARGE NETTE | Compare le bénéfice net par rapport au revenu net. Aussi appelé retour sur les ventes. | ML = revenu net/chiffre d’affaires |

| RETOUR SUR INVESTISSEMENT | Mesure de l’efficacité de l’entreprise de réaliser un profit. | ROI = Revenu Net/Total actifs |

| RAO | Indique le rendement que les actionnaires obtiennent sur leurs investissements. | RE = propres Net revenu/capitaux |

| SPINNING ACTIVE | Montre la relation entre les ventes et les total des investissements réalisés dans l’entreprise. | GA = Revenu Net/Total actifs |

Source : l’auteur, adapté de Silva (2014).

L’analyse des indicateurs, il est important de déterminer et d’analyser la situation de l’entreprise et fournir une vue d’ensemble sur la situation économique, financière et comptable (SILVA, 2014). Si donc l’utilisation de valider les États financiers et des indicateurs mentionnés ci-dessus, en approuvant cette étude, basé sur le travail scolaire effectué plus haut dans cette même ligne de recherche.

Francisco (2015) fait une analyse de l’analyse verticale et horizontale des entreprises Renner et Hering, rentabilité, liquidité et indicateurs de la dette (de structure du capital). L’étude visait à souligner l’importance de l’analyse pour démontrer la réalité économique et financière de la société, à l’aide de l’état financier de bilan, l’état des revenus de l’année et l’état des flux de trésorerie entreprises.

Jamais Garcia (2015) dans votre étude a cherché à analyser la performance économique des entreprises dans le segment du revêtement en céramique. Indicateurs de liquidité, rentabilité, structure financière et analyse verticale et horizontale a analysé et utilisé le bilan et le compte de résultat pour l’année.

Dans une autre étude, l’intention était d’analyser les indicateurs de liquidité, l’activité, l’endettement (structure du capital) et la rentabilité des entreprises cotées en bourse dans le secteur pharmaceutique (RODNISKI ; TODESCATO ; FELTRIN, 2016), utilisée dans cette étude, le bilan et le compte de résultat pour l’année.

Pour Louzada et al. (2016) l’objectif de l’étude étaient les sociétés cotées en bourse, mais dans le secteur manufacturier. Utiliser les indicateurs de liquidité, de dette (structure du capital), activité, entre autres. Choisis étaient des déclarations bilan et compte de résultat pour l’année.

Notez que dans tous ces cas, il y a des limitations pour des segments précis, cependant, après la perquisition de la littérature antérieure, ne pas trouvée une étude détaillée qui comprend les sociétés segments distincts. C’est cette lacune que ce travail a l’intention de remplir.

MÉTHODOLOGIE DE RECHERCHE 3

Dans ce chapitre le cadre méthodologique de cette étude et les modalités de la collecte et l’analyse des données. La définition de la méthodologie, la littérature : étude de l’Organisation des chemins à prendre pour effectuer une recherche ou une étude (GERHARDT ; Souza, 2009).

Recherche permet à la compréhension d’un sujet donné, un processus permanent qui nous permet d’approcher un fait ou une situation, c’est une étude prévue afin de trouver des réponses à certaines questions de l’utilisation de méthodes scientifiques (PRODANOV ; FREITAS, 2013). Une recherche peut être classée selon le type d’approche, la nature, objet et procédure utilisée. Les types d’approche sont quantitatives ou qualitatives. Recherche scientifique qualitative il n’y a aucun souci avec la représentation numérique, mais avec l’approfondissement de la compréhension d’un groupe social, une organisation. Recherche quantitative sur l’étude s’appuie sur l’interprétation et de traduction de l’information, autrement dit, les résultats peuvent être quantifiées (PRODANOV ; FREITAS, 2013).

En ce qui concerne votre nature peut être la recherche fondamentale ou appliquée. Dans la recherche fondamentale, le but est de générer de nouvelles connaissances sans aucune application pratique. En revanche, dans la recherche appliquée le principal objectif est de résoudre un problème. Concernant l’approche et la nature de cette recherche, c’est la nature de base qualitative. Quant aux objectifs de l’enquête, vous pouvez sélectionner la recherche descriptive, en exigeant que l’auteur de beaucoup d’informations sur le sujet d’étude qui ont été enregistrés, décrit et observé sans aucune interférence. L’objectif de cette recherche vise à décrire les caractéristiques d’une population particulière ou établir de relation entre eux (PRODANOV ; FREITAS, 2013).

De ce qui a été exposé ce travail peut être défini comme une recherche qualitative, base, descriptive. Aura comme une source d’information les États financiers des sociétés dont les actions sont transigées en bourse. Les données ont été recueillies, organisées et normalisées car ils ont obtenu les résultats qui ont été analysés. En ce qui concerne notre recherche est une étude de cas, étant donné que ce type d’approche a plusieurs applications, convenant pour des études individuelles. Pour Prodanov et Freitas (2013), le genre de cadre de l’étude de cas se résume pour recueillir et analyser un échantillon afin d’étudier les différents aspects.

En ce qui concerne cette recherche ensembles phases énoncées comme suit : enquête sur les États financiers ; Organisation et normalisation des données ; application d’outils analytiques, dans ce cas Microsoft Office Excel. interprétation des résultats ; Analyse et conclusion.

L’étude a été menée avec quatorze entreprises de divers secteurs de l’économie brésilienne, sélectionné par pertinence dans votre revenu net pour la base de l’année 2016. Meilleure comparaison, aussi inclus les six sociétés avec les plus grandes pertes au cours de la période. Dans le tableau 7, vous pouvez vérifier la sélection des entreprises et leurs profits et pertes, c'est-à-dire, l’échantillon de cette étude.

Tableau 7 – entreprises et hausse des profits et les pertes en 2016

| Compagnie | Secteur | Jan-10 2016 profit (mille R$) |

| VALLÉE DE | Exploitation minière | 13,311,455 |

| AMBEV | Aliments et boissons. | 12,546,610 |

| CTEEP | Énergie électrique | 4 932 312 |

| LIVRE | Télécommunications | 4 085 242 |

| CIELO | Logiciel et données | 4 005 450 |

| ELETROBRAS | Énergie électrique | 3 425 899 |

| SABESP | L’eau et égout | 2 947 098 |

| KLABIN | Pâtes et papiers | 2 481 946 |

| KROTON | Éducation | 1 864 635 |

| CCR | Transport et Taizé. | 1 713 851 |

| SUZANO | Pâtes et papiers | 1 691 998 |

| FIBRIA | Pâtes et papiers | 1 654 848 |

| ULTRAPAR | Ultrapar | 1 561 585 |

| ENGIE | Énergie électrique | 1 547 303 |

| Salut | Télécommunications | -6,943,506 |

| PDG | Construction | -5,307,817 |

| GERDAU | Siderur & Metalur. | -2,890,811 |

| GAFISA | Construction | -1,163,596 |

| RENOVA | Énergie électrique | -1,101,472 |

| COURS | Transport et Taizé. | -1,063,230 |

Source : Economatica (2016).

Pour atteindre les objectifs qui ont été proposées dans l’étude ont été sélectionnés le bilan et le compte de résultat pour l’année 2016. Après la collecte des données, a été appliquée à l’analyse par les indicateurs des quotients de. Les résultats obtenus ont été organisés et usuel dans des feuilles de calcul alors que si je pourrais faire une comparaison avec toutes les compagnies de cette recherche.

4 analyse et discussion des résultats

De ce qui a été expliqué dans les chapitres précédents et basé sur ce qui était digne, ce chapitre montrera les résultats. L’enquête a examiné une sélection de vingt compagnies, où quatorze ans sont parmi les plus grands profits et six avec les plus grandes pertes. L’échantillon de cette enquête a été choisi en raison du bénéfice net de ces sociétés 2016. Nous avons analysé tous les indicateurs mis en évidence dans le cadre théorique. Les entreprises qui ont montré des pertes seront représentées par la couleur rouge dans les charts.

Chaque entreprise étudiée présente des caractéristiques qui les rendent uniques sur le marché. Une des caractéristiques est votre cycle opérationnel et financier, qui reflète les politiques adoptées et vos stratégies, elle affecte directement dans son moyen terme de rotation des stocks, facture et paiement des achats.

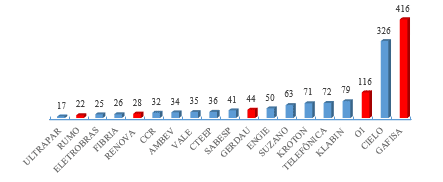

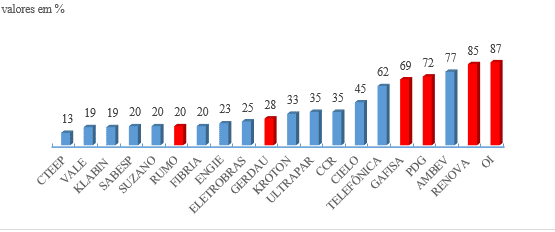

L’indice de la moyenne des stocks rotation (38RE) vise à démontrer combien de jours en moyenne les marchandises classées comme stock, sont dans l’entreprise avant des commercialiser. Dans une perspective satisfaisante les entreprises doivent obtenir un taux élevé de renouvellement des stocks, tant que c’est un reflet de la commercialisation des produits (SILVA, 2014). Dans le tableau 1 montre les résultats.

Tableau 1 – renouvellement moyen des Stocks (38RE)

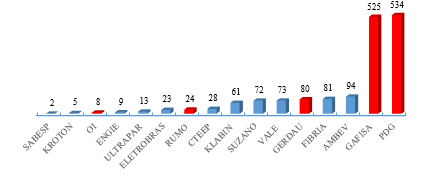

La société PDG est une entreprise leader dans le marché immobilier brésilien, opère dans la commercialisation de projets résidentiels et commerciaux, présenté un 38RE de 534 jours, c'est-à-dire, c’est le nombre de jours que la société met sur le marché de leurs propriétés, après achèvement des travaux. GAFISA, qui joue dans le même segment, a montré une valeur de 525 jours. Ces valeurs sont très rétraction dans le secteur de la construction civile au cours des années, principalement pour 2015 et 2016, en raison de la politique scénario, le revenu des ménages diminue, tombent dans la confiance des consommateurs, entre autres, ont contribué à ce situation dans le secteur. (DONALD, 2015).

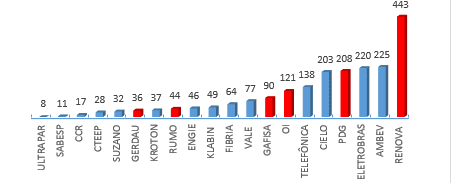

En ce qui concerne la moyenne de la facture (PMRV), votre but est d’indiquer combien de jours en moyenne, une entreprise prend pour recevoir leurs valeurs après la vente. Idéalement, la période est aussi courte que possible. Cet indice montre également la politique d’octroi de crédit que la société adopte. Graphe 2, n’était pas pris en considération la valeur de la PDG, qui était de 2 532 jours, présente une grande valeur à la PMRV se justifie en principe, en raison de la mauvaise commercialisation de biens immobiliers en 2016, fermeture de chiffre d’affaires R $ 247 228. Le tableau 2, qu'il est possible de vérifier les valeurs trouvées :

Tableau 2 – réception moyenne des ventes (PMRV)

Une société qui reste en bonne santé remet la valeur PMRV le plus bas possible. L’étude met en avant les valeurs de Ultrapar, 17 jours et cours, 22 jours, ce même figurant parmi les plus grandes pertes en 2016, a obtenu une valeur considérablement.

Le montant moyen des achats (PMPC) indique la quantité de jours ou de mois que la société prend pour régler deux dettes fournisseurs :

Tableau 3 – paiement du montant moyen des achats (PMPC)

En ce qui concerne les valeurs du graphique 3, vous pouvez valider la valeur de 443 jours assignés à la société Renews, dans ce cas, que la société prend 443 jours pour régler leurs dettes avec les fournisseurs, l’idéal pour cet indice doit être supérieure à PMRV parce que, il y aura donc un niveau adéquat de liquidité. Lorsque l'on compare la période de réception des ventes avec le terme de paiement des achats, il est possible d’analyser si l’entreprise est exploitée avec un déficit de surplus ou financier dans votre cycle d’exploitation. Le cycle de fonctionnement du moment de l’achat des marchandises jusqu'à l’encaissement des ventes, il peut être trouvé, lorsque l’entreprise reçoit de ses clients avant le paiement des achats, soit un déficit lorsque la preuve d’achat se produit seulement après la paiement des achats (SILVA, 2014).

Le cycle financier représente la durée en jours ou de mois entre les paiements aux fournisseurs, et les ventes de réception, c'est-à-dire la période pendant laquelle la compagnie aura besoin de fonds ou non (araignée, 2001). Dans les cycles plus petits, il est possible d’obtenir des profits plus élevés sur les capitaux investis en raison de l’augmentation du chiffre d’affaires (ZANLUC[2017]A). Concernant le cycle opérationnel et financier le plus expressif des valeurs d’échantillon sera représenté dans le tableau 8 :

Tableau 8-fonctionnement Cycle, PMPC Comparative et Cycle financier.

| Cycle de fonctionnement | PMPC | Cycle financier | |

| COURS | 46 | 44 | 2 |

| Salut | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| PDG | 3 066 | 208 | 2 858 |

Source : Dessiné par l’auteur (2017), selon les compagnies.

Les valeurs du cycle d’exploitation, PMPC et cycle financier indiquent que la compagnie paie ses fournisseurs compte 44 jours après le shopping et 2 jours après que ce paiement, la société a reçu la valeur des ventes, soit 46 jours à acheter, produire, vendre et recevoir . Dans le cas du PDG, le même, paie ses fournisseurs à 208 jours après achète et ne reçoit que 2 858 jours clients après paiement aux fournisseurs. Pour financer leurs clients par jours 2 858 entreprise devrait utiliser les capitaux propres ou recourir à des sources de financement. Les indicateurs d’activités ne devraient pas être considérées isolément, il est nécessaire de toujours être analysé en conjonction avec les indicateurs de liquidité, ce qui permet une meilleure compréhension de la situation financière réelle de l’entreprise.

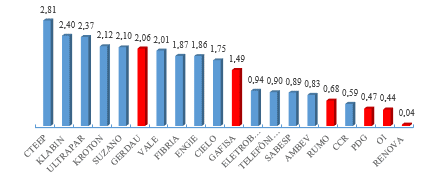

Indicateurs de liquidité sont destinés à évaluer la capacité financière de l’entreprise d’honorer ses engagements avec des tierces parties (SILVA, 2014). Cet indicateur est subdivisé en : ratio actuel, sécheresse de la liquidité, liquidité immédiate, liquidité. L’index du ratio actuel démontre la capacité de la société à payer à court terme, selon le plus élevé la valeur de littérature trouvée mieux, car elle indique combien de ressources de l’entreprise à rembourser leurs dettes. En ce qui concerne notre échantillon, les résultats du tableau 4 :

Graphique 4-indice de courant

Les valeurs qui se démarquent dans ce calcul est CTEEP 2.81, représente que pour chaque R 1,00 $ de la dette elle doit R 2,81 $ clair et ont encore des excédents. Société de transmission d’énergie électrique Paulista ou CTEEP est une entreprise concessionnaire de la transmission de l’énergie électrique brésilienne, est en troisième position dans le classement des profits plus élevés avec R $ 4 932 312 du bénéfice net en 2016. En ce qui concerne cet indice, il est toujours possible de mettre en évidence les valeurs trouvées pour Klabin, 2,40 et Ultrapar, 2.37.

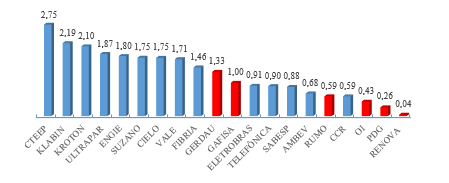

L’indice de sécheresse de liquidité, représente la capacité de paiement de la dette à long terme que la compagnie a. Si le résultat de l’indice est inférieur à R $1,00, il y a des preuves que l’entreprise présente des problèmes financiers à court terme, mais si elle est supérieure à R $1,00, la société dispose d’un solde suffisant pour honorer ses engagements financiers, comme Jean-Yves (apud 2010 SILVA ; COUTO ; CARDOSO, 2016).

Graphique 5-liquidité sécheresse Index

En ce qui concerne cet indice l’échantillon avec les six sociétés qui ont obtenu les plus grandes pertes, quatre d'entre eux comme l’a démontré dans le graphique 5, sont avec les indices de la sécheresse de liquidité les plus faibles, ils sont : Gafisa, Rumo, HI, PDG et Renews. Aussi, il est nécessaire de mettre en évidence la valeur de 0,68 à Ambev, qui a obtenu le bénéfice net de deuxième rang en 2016, a atteint une valeur bien bas par rapport à le CTEEP qui atteint la valeur de 2,75.

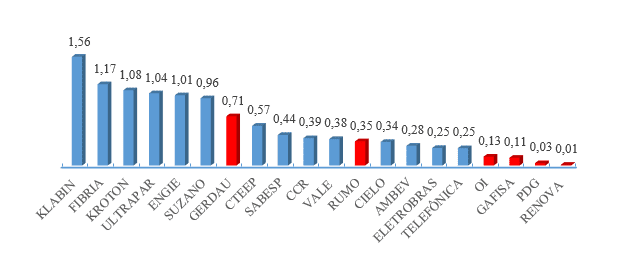

Liquidité immédiate graphique indice 6 est déterminé la capacité immédiate de l’entreprise de payer ses obligations avec les tiers dans un court laps de temps. Iudícibus (1998) fait remarquer que cet indice représente la valeur disponible avec accès immédiat à rembourser la dette à court terme.

Graphique 6-immédiate indice de liquidité

Encore une fois les entreprises qui avaient les plus lourdes pertes sont plus petits indices : la société Klabin, le plus grand producteur et exportateur de papiers du Brésil (KLABIN,) en 2016 [2017]a obtenu des bénéfices nets de R $ 2 481 946 et votre indice de liquidité immédiate représente 1.56 le plus haut pourcentage de l’échantillon. En général les indice de liquidité, il est possible de vérifier la capacité de paiement à long terme estime donc tout ce qu’elle peut convertir en argent.

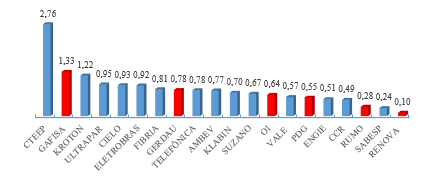

Indice de liquidité graphique général 7

Se trouve dans l’indice de liquidité générale, la société CTEEP à 2,76, c'est-à-dire pour chaque dette à long terme de R $1,00, que la compagnie a R de 2,76 $ disponible pour rembourser leurs dettes.

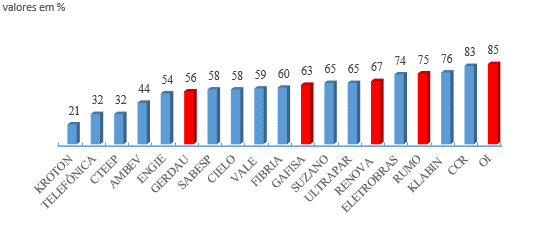

L’index de structure du capital, ils cherchent à valider le retour sur capital investi, si propres ou de tiers. Évaluer la sécurité d’entreprise, représentant la position relative de la valeur nette en ce qui concerne le capital de tiers, sont des indicateurs de la plus haute importance, car ils démontrent la dépendance à l’égard de la société à l’égard de tiers de capital (IUDÍCIBUS, 1998). Il se subdivise en indice de participation en composition capitale, l’endettement et la dette de tiers. Le tableau 8 montre les valeurs pour la participation au capital tiers index

Tableau 8 – participation de tierce partie capitale

Cet indice est d’une extrême importance dans l’analyse, car elle montre combien ressources la société capturée par des tierces parties en termes de risquent, plus la valeur, le mieux. Et plus la valeur est élevée, plus l’indication de problèmes futurs liés à la liberté et l’indépendance financière va arriver.

La société HI, a atteint une valeur de 85 % de participation indice tiers capital, démontrant une forte dépendance financière. Déjà la plus grande entreprise privée Kroton Direction générale de l’éducation, a atteint la valeur de 21 %, la valeur la plus basse dans notre échantillon, démontrant une faible dépendance sur le capital de tiers.

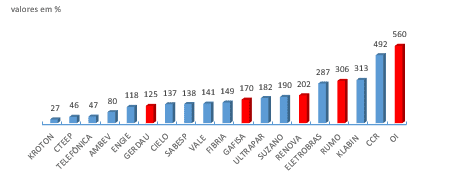

Une fois que la participation de tiers capital devient trop élevée par rapport aux capitaux propres, la société devient vulnérable sur le marché, causant une perte de crédibilité à l’égard tiers et réduit la capacité de payer. Pour obtenir des prêts et financement il y aura grande résistance ensemble des institutions financières. Le degré de recherche de l’endettement indiquent la proportion de la dette que la société a, cependant, cette analyse doit se faire avec prudence, puisqu’il y a deux possibilités pour le niveau élevé d’endettement : taux élevé en raison de prêts consentis à toutes les actions et/ou effectuer/finance des améliorations dans la société. Ce type d’endettement est sain pour la société, par conséquent, fournira à la croissance, ou un taux élevé en raison de dettes à payer d’autres dettes qui gagnent. Comme il n’y a pas de génération de ressources pour payer leurs dettes les entreprises finissent par avoir recours à des prêts à rembourser ses dettes et ainsi de suite (TÉLES, 2003). graphique 9 représente les valeurs trouvées

Graphique 9-endettement

La société HI présenté endettement de 560 %, cet indice montre la politique d’obtenir des fonds auprès de la société et évalue la proportion du financement de leurs actifs, est financé par des ressources propres ou de fonds de tiers et dans lequel proportion (TÉLES, 2003).

Après analyse de l’endettement des entreprises, il est nécessaire de vérifier ce que la composition de cette dette, cette analyse est réalisable, car l’indice de composition de la dette. Il représente la composition de la dette totale de la société. Téles (2003) définit comme étant l’un de l’analyse plus important, par conséquent, détermine si les engagements sont à court terme ou à long terme. L’échantillon a présenté les résultats suivants :

Source : Dessiné par l’auteur (2017), selon les compagnies.

Tableau 10 – Composition de la dette

L’idéal pour cet indice, c’est qu’il y avait une plus grande concentration des ressources sur les passifs (dettes à long terme), qui donnerait plus de temps pour générer des fonds et rembourser la dette, sans avoir besoin de lever des fonds avec des tierces parties. Téles (2003, p. 6) il est approprié : « si la composition de la dette présente une concentration significative de passif à court terme (court terme), la société peut-être avoir des difficultés à un moment de renversement du marché (ce qui ne serait pas arrivé si les dettes ont été concentré sur le long terme). »

Dans le tableau 9 présente les soldes de passif à court terme (dette à court terme) et passifs (dette à long terme) des cinq entreprises qui ont présenté des valeurs les plus élevées dans la composition de la dette. De cette analyse, il est possible de vérifier si la concentration des dettes de chaque entreprise :

| GAFISA | PDG | RENOVA | Salut | |

| Passif à court terme | 2 275 550 | 5 807 432 | 3 346 901 | 60,749,243 |

| Passifs non courants | 1 004 086 | 2 258 084 | 598 637 | 8 966 349 |

| Composition de la dette | 69 % | 72 % | 85 % | 87 % |

Source : l’auteur (2017).

Tableau 9-relation de passif à court terme et le passif à long terme

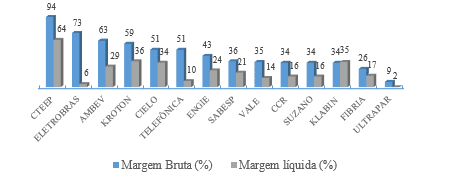

Il convient d’analyser la disproportion entre les comptes, il soit possible de comprendre la composition de la dette de ces compagnies, car tous ont les taux les plus élevés d’endettement et figurent sur la liste des pertes importantes au cours de la période. Dans les prochains paragraphes seront exploité les indices de viabilité, divisés en : brute marge, marge nette, ROI, ROE et chiffre d’affaires actif. La marge brute est l’indice qui montre comment une entreprise atteint retour vente, après l’exclusion des coûts, c'est-à-dire le vraiment à gauche après le retrait des coûts (TIBURCIO, 2012). Plus la valeur, plus la rentabilité des ventes, cependant, peut varier en fonction du type d’entreprise, commerce et segment de vente au détail, par exemple, une marge supérieure à 40 % est élevé, dépend aussi de la façon dont il est calculé les coûts dans l’entreprise. La marge nette pour votre temps, représente ce qui reste aux actionnaires en ce qui concerne les recettes des ventes et services, montre que le bénéfice net pour chaque unité de vente tenue (TIBURCIO, 2012). L’analyse de la marge nette doit être fait en conjonction avec la marge brute, analyse de la marge nette est considérée comme du côté de l’actionnaire. Tiburcio (2012) définit cependant : « les entreprises qui ne sont plus rentables d’avoir plus nette marge. Cependant le résultat doit être analysé dans un contexte plus large, comparé aux concurrents et aux facteurs externes. »

Graphique 11-gross marge et net

Les entreprises plus remarquables dans l’index de la marge brute (94 %) ont été CTEEP, Eletrobrás (73 %), Ambev (63 %) et Kroton (59 %), que signifie que, pour chaque R $1,00, vendu, chaque entreprise sera 0,94, 0,73 et 0,59 0,63 de marge brute au cours de la période, par rapport à la marge nette des entreprises plus rentables sont : CTEEP (64 %), Kroton (36 %) et Klabin (35 %). Pour Silva (2014) il y a un indice idéal pour marge nette, de nombreux facteurs doivent prendre en considération, comme par exemple le secteur de la société et de région, par exemple et de nombreux facteurs qui influencent la rentabilité sur les ventes. Dans la préparation du tableau 11, Gerdau companies, rubrique, Hi, Gafisa, renouvelle et PDG, a été retiré de la liste en question, pour présenter une marge nette négative, sera présenté dans le tableau 10 :

Tableau 10-brut marge et marge nette pertes plus grands.

| Salut | COURS | GERDAU | RENOVA | GAFISA | PDG | |

| Marge brute (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Marge nette (%) | -8 | -24 | -27 | -127 | -228 | -2,197 |

Source : l’auteur (2017).

OI a présenté la marge brute plus élevée entre les entreprises avec les plus grandes pertes, mais, par rapport à la société qui avait le plus fort pourcentage (94 %), CTEEP, la valeur est bien inférieure. Le PDG avait la valeur de – 294 %, en raison de blessures en 2016, R$-5 430, 942. Dans la marge nette toutes les entreprises ont montré des valeurs négatives, à cause de la solde négatif en raison du bénéfice net.

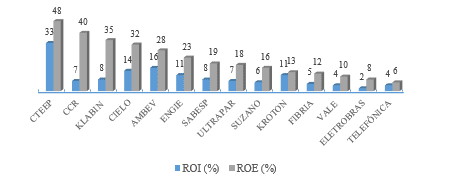

L’indicateur suivant qui s’affiche, est le ROI ou le taux de rendement sur l’actif Total (ROA-retour sur actif Total), il a la fonction de l’analyse de la mesure de l’efficacité de l’entreprise à générer des profits de votre investissement total. Dans le re ou le retour des capitaux propres (ROE – retour sur Equily), montre le retour que les actionnaires de la société obtiennent ce qui a été investi (SILVA, 2014). L’échantillon obtenu les résultats suivants en témoignent dans le graphique 11 :

Graphique 11-ROI et ROE

La société que CTEEP a présenté les meilleures valeurs pour le ROI et ROE, 33 % rendement sur l’actif investi (ROI), c'est-à-dire, pour chaque R $100,00 investi la société présente un rendement de 33 %. Dans le re atteint la valeur de 48 %, c'est-à-dire par r $100,00 investi le CTEEP gagné R $48,00, valeur qui représente le rendement sur capital investi. Entreprises avec pertes seront présentés dans le tableau 11, il s’agissait avec retour sur investissement et re négatif, c'est-à-dire, pour chaque R $100,00 a investi dans le cas de ROI PDG présenter préjudice de R$-117.00. En ce qui concerne le RAO de la PDG était null, en raison des capitaux propres négatifs.

Tableau 11 – ROI et ROE plus grandes pertes.

| COURS | GERDAU | Salut | RENOVA | GAFISA | PDG | |

| RETOUR SUR INVESTISSEMENT (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| ROE (%) | -56 | -12 | -57 | -56 | -60 | Valeur null |

Source : l’auteur (2017).

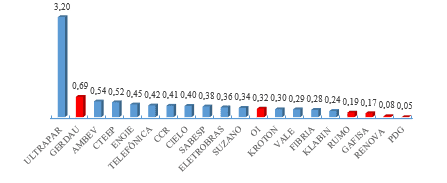

Enfin, se traduira l’émerillon actif valorise, établit la relation entre les ventes et l’investissement et indique, en nombres décimaux, combien de fois l’actif a été rénové en ce qui concerne les ventes (BRUNI, 2010). Francisco (2015), le pivot actif est la relation entre la période des soldes et les investissements totaux de la compagnie, ont démontré la productivité de l’investissement, la valeur est élevée, mieux. Vous pouvez mettre en évidence les valeurs suivantes de cet indice :

Pivot de 12 actifs graphique

Pour rivière[2016]s () de que l’émerillon actif peut aussi être appelé comme indice de la productivité, en raison de la preuve lorsque l’entreprise vend à chacun réel investi. La compagnie qui se démarque de cet indice est pour présenter la valeur 3.20 Ultrapar, autrement dit, pour abriter un réel investi que la société a réalisé un chiffre d’affaires de R $3,20. Cours, Gafisa, renouvelle et PDG figurant plus bas.

5 CONCLUSION

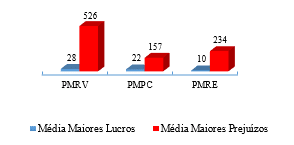

Cette étude a examiné les États financiers des sociétés qui le commerce dans le marché boursier, les stocks, et qu’en 2016 a présenté des résultats nets significatifs, tant en profits et pertes. Les objectifs proposés ont été réalisés, depuis, a soulevé les informations concernant la situation économique et financière des entreprises, le but de cette étude, son analyse en mettant l’accent sur leurs États financiers. Cela démontre combien il est important de l’analyse des États financiers et comment ils peuvent faire une différence au sein d’une entreprise, pour mesurer les gains et les pertes. Il a été vérifié la liste des index avec les résultats de l’entreprise, le profit et la perte, si effectivement les entreprises avec les plus grands bénéfices nets a obtenu les meilleurs résultats au moyen d’indicateurs, pour ainsi confirmer la bonne performance de l’entreprise. Graphique 13 sera analysé les valeurs moyennes des 38RE, PMRV et PMPC de six compagnies plus rentables qui a montré les meilleurs résultats dans les indicateurs de moyen terme par rapport aux entreprises qui ont montré les plus grandes pertes :

Graphique 13-moyenne activité indicateurs

Remarque-Si ces indicateurs a divergence entre les valeurs. Entreprises plus rentables présentent plus petite moyenne pour recevoir, d’effectuer le paiement des achats et de renouveler leurs stocks. Tandis que les compagnies avec les pertes de rang moyen sont élevés leurs délais, étant dans ce cas nécessaire de recourir à des capitaux de tiers ou autres sources de financement afin de maintenir leurs activités jusqu'à ce que la preuve d’achat.

En ce sens, le cycle de fonctionnement (38RE + PMRV), 760 jours sur moyenne pour les entreprises avec des pertes supérieures et 38 jours en moyenne pour les entreprises avec des profits plus élevés, cela montre que les entreprises avec des profits plus élevés ont le cycle de fonctionnement plus propre entre Date d’achat des marchandises jusqu'à la date de réception de la vente, qui est un facteur déterminant pour les bons résultats des entreprises, car il y a une plus grande rotation des stocks et des ressources d’entrée dans un court laps de temps. Le cycle financier (CO-PMPC) le plus élevé la valeur, le plus élevé au moment du financement, qui est, plus le coût de garder que les entreprises avec les plus grandes pertes présenté 603 jours en moyenne, tandis que les entreprises avec des profits plus élevés a 16 jours en moyenne. Clairement, il est possible de contrôler que la société avec des profits plus élevés ont une meilleurs indicateurs de l’activité moyenne lors de la comparaison avec les plus grandes pertes.

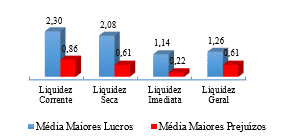

Graphe 14, nous pouvons conclure que la moyenne des indicateurs des entreprises plus rentables sont les plus élevés lors de la comparaison avec les entreprises avec des pertes majeures.

Source : Dessiné par l’auteur (2017), selon les compagnies.

Graphique des indicateurs de liquidité 14-moyen

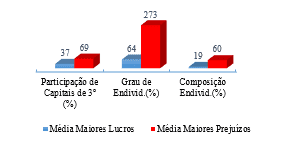

L’indice de liquidité évalue la capacité de payer des sociétés, il soit possible de conclure que l’augmentation des profits ont les meilleurs résultats en moyenne. Toutefois, il faudra examiner les résultats moyens de la liquidité en conjonction avec les résultats des indicateurs de la structure du capital. Celles-ci montrent la structure du capital des entreprises comme fonds propres sont distribuées et troisième parties et le niveau et la composition de la dette des compagnies. Le tableau 15 présente les résultats de la troisième participation de capital, composition de la dette et l’endettement :

Graphique 15-moyenne des indicateurs de la structure du Capital

Cet indicateur au sein de l’analyse est assez représentativité sur la situation économique et financière des entreprises, une fois, cela montre la participation des capitaux de tiers, l’endettement de la société et la composition de la dette, qui met en évidence la composition de la dette, qu’ils soient courts ou long terme. Encore une fois, il est possible de contrôler la société avec des profits plus élevés avec les meilleurs résultats, ce qui démontre un équilibre financier. Toutefois, les entreprises avec les plus grandes pertes montre que le degré d’endettement est un facteur déterminant pour la situation financière insatisfaisante en 2016. Pour votre temps, les résultats des indicateurs de rentabilité, permettent de remplir une déclaration de chaque entreprise. Nous pouvons affirmer en ce qui concerne les résultats trouvés que les entreprises avec des bénéfices plus élevés sont généralement ceux qui ont eu les meilleurs résultats.

Tableau 12–relation entre les niveaux de trois principales de rentabilité

| Marge brute (%) | Marge nette (%) | RETOUR SUR INVESTISSEMENT (%) | ROE (%) | |

| Profits plus élevés moyennes | 51 | 37 | 16 | 37 |

| Plus grandes pertes moyennes | -41 | -435 | -30 | -41 |

Source : l’auteur (2017).

Il est confirmé que les entreprises ayant les meilleurs résultats ont montré les meilleurs index moyennes, traduisant donc satisfaisante situation économique de chacun, et les résultats trouvés dans les indicateurs de rentabilité aussi sont avèrent pertinents pour déterminer le rendement de chaque entreprise étudiée, oui, avec de bons rendements convergence de bons bénéfices. Pour les entreprises déjà avec préjudice la logique est la même, mais en sens inverse le chemin. Dans le tableau 13 présente la fréquence avec laquelle les entreprises avec des pertes plus importantes étaient parmi les six valeurs de pires pour chaque indicateur (activité, liquidité, structure du capital et la rentabilité), respectant les particularités de chaque index.

Tableau 13 – souvent des dommages importants

| COMPAGNIE | Activité | Liquidité | Structure du capital | Rentabilité |

| COURS | 0 | 3 | 2 | 5 |

| RENOVA | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| PDG | 2 | 4 | – | 4 |

| Salut | 1 | 3 | 3 | 3 |

Source : l’auteur (2017).

Il est plausible d’affirmer que les entreprises avec les plus grandes pertes sont d’accord entre les heures qui ont été parmi les pires six valeurs de chaque indicateur. GAFISA entreprises, Gerdau et PDG apparaissent deux fois chacun, dans l’indice d’activité avec des résultats insatisfaisants, ce qui indique probablement la nécessité d’ajuster les variables telles que les politiques de rénovation du paiement des achats, stocks, crédit Parmi d’autres. Index de liquidité la plupart des entreprises avec des pertes ont été parmi les plus bas, il reflète le degré de liquidité que chaque société présente.

Indicateurs de structure du Capital et de rentabilité reflètent également les résultats négatifs de chaque entreprise, sont des indicateurs qui représentent le degré de composition de la dette et dans ce cas, bien sûr, renouvelle et handicap international a présenté les valeurs les plus élevées entre le entreprises, montrant un degré élevé d’endettement et la forte participation des capitaux de tiers. En ce qui concerne la rentabilité des entreprises, rubrique, renouvelle et Gafisa ont pris les pires valeurs pour cet indicateur, c'est-à-dire tous les indices de rentabilité.

Cette étude fait l’analyse économique et financière par le biais de l’application des indices, le but était de prouver les résultats obtenus si elles reflètent le résultat de chaque société, étant essentielle à leurs résultats. L’objectif était de trouver les facteurs déterminants pour les profits ou les pertes des entreprises à travers l’analyse des États financiers. Bientôt, vous pouvez identifier que le niveau élevé d’endettement, la forte concentration de capitaux troisième à court terme et de la liquidité insuffisante, sont des facteurs déterminants pour les entreprises qui avaient les plus lourdes pertes. En revanche, il est possible de noter l’excellente liquidité des entreprises, faible degré d’endettement et la faible participation des tiers capital dans des entreprises avec des bénéfices plus élevés. De même, ces représentent facteurs déterminants pour les résultats obtenus. Bientôt, rester comme une suggestion pour les recherches futures, effectuer un suivi des sociétés incluses dans l’échantillon, afin de vérifier que les entreprises adoptent toujours les mêmes stratégies pour rester au top et si les entreprises avec des pertes de change stratégie d’entreprise au cours des prochaines années, avec l’intention d’annuler les résultats de l’année 2016.

RÉFÉRENCES

Araignée, José A. Moura ; Les Cycles financiers et des indicateurs opérationnels : une approche axée sur la liquidité et la rentabilité des entreprises. Campo Grande-2001. Disponible à : <https: neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf="">.</https:> Consulté sur : 10 Oct. 2017.

B3 S.a ; Profil et histoire. [2017]. Disponible à : <http: ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma="ptb">.</http:> 29 l’accès ouvert. 2017.

BM & FBOVESPA ; Actions. [2017]. Disponible à : <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm="">.</http:> Consulté sur : 10 mai. 2017.

BM & FBOVESPA ; qui nous sommes. [2017]. Disponible à : <http: www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/="">.</http:> Consulté sur : 10 mai. 2017.

BM & FBOVESPA ; sociétés cotées. [2017]. Disponible à : <http: www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm="">.</http:> Accès au : 05 mai. 2017.

Brésil. Loi nº 11 638, 28 décembre 2007. Modifiant et abrogeant les dispositions de la loi nº 6 404, du 15 décembre 1976 et de la loi nº 6 385, du 7 décembre 1976 et s’étend de grandes sociétés dispositions pour la préparation et la divulgation des États financiers. Disponible à : <http: www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm="">.</http:> Accès au : 05 jun. 2017.

Brésil. Loi n° 6 404 du 15 décembre 1976. Il détermine les sociétés par actions. Disponible à : <http: www.planalto.gov.br/ccivil_03/leis/l6404consol.htm="">.</http:> Accès à : 20 mai. 2017.

BRUNI, Adriano. Comptabilité et analyse financière. Série a dévoilé les finances. São Paulo : Atlas, 2010.

SECURITIES AND EXCHANGE COMMISSION. Résolution CVM 488 du 3 octobre 2005. États financiers-présentation et informations à fournir. Disponible à : <http: www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf="">.</http:> Accès à : 20 mai. 2017

CONSEIL FÉDÉRAL DE COMPTABILITÉ. NBC, 26 TG (R4). Présentation des États financiers. Disponible à : http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26 (R3) .pdf. Accès au : 04 Avr. 2017.

ECONOMATICA ; BOVESPA hits record commercial dans la vallée de 2017-PNA est que le plus échangé-segment des banques a la concentration la plus élevée. 2016. Disponible à : <https: economatica.com/estudos/data/20170321a.pdf="">.</https:> Accès au : 06 mai. 2017.

ECONOMATICA ; Bénéfice de sociétés cotées ont croissance de 9,4 % en 2016 à l’égard de 2015 – les banques sont que toujours les plus lucratifs, cependant, ont chute de 13,28 % en 2016.2017. Disponible à : <https: economatica.com/estudos/data/20170330a.pdf="">.</https:> Accès au : 06 jun. 2017.

FRANCISCO, Catia Delfino ; Analyse des États financiers : étude de cas A Comparative entre les sociétés Renner et Hering. Université du sud de Santa Catarina – Criciúma-2015.

Disponible à : <http: repositorio.unesc.net/bitstream/1/3558/1/catia%20delfino%20francisco.pdf="">.</http:> Accès au : 26 mars. 2017.

FRITZ, Jessica. Analyse économique et financière : renseignements générés à partir de la taille des entreprises. Université régionale dans le nord-est de l’état du Rio Grande do Sul-Ijuí-2015. Disponible à : <http: bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/jessica%20fritz%20final.pdf?sequence="1">.</http:> Accès à : mar 24. 2017.

GERHARDT, Tatiana Engel ; SILVEIRA, Denise Tolfo. Méthodes de recherche. 1ère édition. Porto Alegre : UFRGS, 2009.

Disponible à : <http: www.ufrgs.br/cursopgdr/downloadsserie/derad005.pdf="">.</http:> Consulté le 05 juil. 2017.

GARCIA, Lévi ; Economie-Finances performance du revêtement en céramique du tronçon sud de Santa Catarina : une étude de multicasos. Université du sud de Santa Catarina-Criciúma-2015.

Disponible à : <http: repositorio.unesc.net/bitstream/1/3643/1/jucimar%20gomes.pdf="">.</http:> Accès à : 15 août. 2017.

Grec, Alvísio ; AREND, Lauro. Comptabilité : théorie et pratique Basic-4e ed. São Paulo : Saraiva, 2013.

IBMEC. Étape par étape pour être S.A. [2016]. Disponible à : <http: ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/="">.</http:> Accès au : 06 jun. 2017.

IUDÍCIBUS, Sérgio. Analyse des bilans. São Paulo : Atlas, 1998.

Klabin. La société. [2017]. Disponible à : https://www.klabin.com.br/pt/a-klabin/a-empresa/. Accès au : 13 ensemble. 2017.

LINS, Luiz dos Santos ; FILS, José Francisco. Principes fondamentaux et l’analyse des États financiers : An Interactive approach. São Paulo : Atlas, 2012.

LOUZADA, Luiz Cláudio, et al. Analyse comparative entre les indicateurs économico-financière appliquée aux industries répertoriées sur le Bovespa de fabrication. Universidade Estado de Santa Catarina-Florianopolis-2016. Disponible à : <http: www.revistas.udesc.br/index.php/reavi/article/download/…/5566="">.</http:> Accès à : 15 juil. 2017.

MARION, José Carlos. Analyse financière des déclarations-7e Ed. São Paulo : Atlas, 2010.

MATARAZZO, Dante Carmine. Analyse financière du Swing-7e ed. São Paulo : Atlas, 2010.

Nunes, Douglas Zanette ; Analyse des indicateurs de performance financière des sociétés cotées sur le segment BM & FBOVESPA viande et produits dérivés basé sur ses États financiers. Université du sud de Santa Catarina – Criciúma-2015. Disponible à : <http: repositorio.unesc.net/bitstream/1/3562/1/douglas%20zanette%20nunes.pdf="">.</http:> Accès au : 20 août. 2017.

PRODANOV, Cleber Cristiano ; FREITAS, Ernani Chaput. Méthodologie du travail scientifique : méthodes et techniques de recherche et les travaux d’érudition. 2e édition. Feevale, Novo Hamburgo : 2013. Disponible à : <www.feevale.br ../e-book%20metodologia%20do%20trabalho%20cientifico.pdf="">.</www.feevale.br> Consulté le 05 juil. 2017.

QUINTÃO, Chiara. Immeuble secteur rétractable 8 % cette année et 5 % drop en 2016. Valeur économique, São Paulo, 8 10. Disponible à : http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Accès au : 09 ensemble. 2017.

REIS, Arnaldo Carlos de Rezende. États financiers : structure et analyse-3e ed. São Paulo : Saraiva, 2009.

RIVIÈRES, Cláudio ; Structuration et analyse des États financiers. [2016]. Matériel mis à disposition dans la classe.

RODNISKI, Cleber Marcos ; TODESCATO, Gisèle ; FELTRIN, Patricia Bernardi : analyse des indicateurs de performance économique et financière des compagnies pharmaceutiques figurant sur la Fbovespa & de BM. Université de l’ouest de Santa Catarina Chapecó-2016. Disponible à : <https: editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf="">.</https:> Accès à : 15 août. 2017.

SAPORITO, Antonio. L’analyse et la structure des États financiers. Curitiba : InterSaberes, 2015.

SILVA, Alexandre Alcântara. Structure, analyse et interprétation des financiers énoncés-4e ed. São Paulo : Atlas, 2014.

SILVA, Michele argent ; Couto, Carlos Henrique da Mota ; CARDOSO, Antônio Augusto Brion : analyse des États financiers comme outil d’aide à la gestion financière. Centro de Ensino Superior de São Gotardo-Minas Gerais-2016. Disponible à : <https: periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341="">.</https:> Accès à : 15 juil. 2017.

TÉLES, Anthony Carvalho : analyse de la comptabilité des déclarations index de dette. Universidade Federal do Pará-Bethléem-2003. Disponible en < http://www.peritocontador.com.br/artigos/colaboradores/artigo_-__ndices_de_endividamento.pdf=""> </>. Accès au : 05 ensemble. 2017.

TIBURCIO, César ; Évaluation d’entreprises. 2012. Disponible à : <http: avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html="">.</http:> Accès à : 15 ensemble. 2017.

ZANLUCA, Jonatan de Souza ; Cycles économiques, opérationnels et financiers. [2017]. Disponible à : <http: www.portaldecontabilidade.com.br/tematicas/ciclos.htm="">.</http:> Accès au : 01 sept. 2017.

Les compagnies de téléphone, Cielo, CCR et Renews n’apparaissent pas dans le tableau 1, pour ne pas remettre le solde de votre compte de stock.

Ont été retirés de l’analyse de la société PDG, pour la présentation de solde négatif sur le compte des actionnaires. Ont été retirés de l’analyse de la société PDG, pour la présentation de solde négatif sur le compte des actionnaires.

[1] Baccalauréat en comptabilité

[2] Master en développement Economie-PUC-RS