CRUZ, Marcielle Souza [1], RIOS, Cláudio Oliveira [2]

CRUZ, marcielle Souza, RIOS, cláudio oliveira. Desempenho econômico-financeiro: uma análise aplicada a sociedades anônimas de capital aberto. Revista científica multidisciplinar núcleo do conhecimento. Ano 03, ed. 08, vol. 06, pp. 27-59, agosto de 2018. ISSN:2448-0959

RESUMO

Este trabalho trata da análise das demonstrações contábeis de vinte empresas de capital aberto com ações negociáveis na Bolsa de Valores (BM&FBOVESPA), selecionadas ora pelo critério de maior lucro, ora pelo maior prejuízo, em valores absolutos no ano de 2016. Utilizou-se para a análise o cálculo dos indicadores de atividade e indicadores financeiros mais recorrentes da literatura contábil. O principal objetivo do trabalho é identificar a partir dos indicadores quais os fatores que foram determinantes para o resultado destas companhias. Para que os resultados fossem alcançados, foram realizadas pesquisas bibliográficas, em que buscou-se descrever o conceito das demonstrações contábeis, análise das demonstrações contábeis e cálculo dos indicadores. Com relação à metodologia da pesquisa foram utilizadas a pesquisa descritiva e a análise qualitativa. Com a interpretação dos índices chegou-se aos resultados esperados pela academia, empresas com os maiores lucros apresentaram os melhores resultados nos indicadores, possibilitando desta forma a identificação daqueles fatores contábeis mais relevantes para os seus resultados. Assim sendo, confirma-se a importância da análise das demonstrações contábeis para evidenciar a situação econômico-financeira das entidades.

Palavras-chave: Demonstrações Contábeis, BM&FBOVESPA, Indicadores

INTRODUÇÃO

Diante das grandes mudanças do mercado, o empresário que decide investir necessita fazer uma constante busca de informações para agregar conhecimentos. É necessário entender um pouco de cada parte do negócio e assim exercer seu papel de administrador. Deste modo, a utilização de informações que representam a real situação de uma empresa se faz necessárias e são de extrema importância, pois, a partir delas serão traçadas as estratégias do negócio. Logo, a Contabilidade proporciona valiosas informações a respeito da saúde financeira da empresa, através da elaboração das demonstrações contábeis, informações que são indispensáveis para uma boa orientação, proporcionando uma maior eficiência na gestão e controle patrimonial.

A Contabilidade tem como finalidade a geração de informações sobre o patrimônio e suas variações. As demonstrações contábeis, por sua vez são uma concentração de todas as oscilações que ocorrem no patrimônio das organizações em determinado período e uma fonte de informação para a empresa e sociedade. Cada demonstração contábil reúne elementos diferentes, que em conjunto se tornam imprescindível à boa gestão (FRITZ, 2015). Seu objetivo é proporcionar informações sobre a posição patrimonial e financeira, informações essas que sejam úteis para a adequada tomada de decisão dentro do meio corporativo.

A análise das demonstrações contábeis é uma técnica que se baseia na coleta de dados, que visa à apuração de indicadores, possibilitando avaliar a capacidade de solvência, conhecer a estrutura patrimonial e descobrir a propensão da entidade em gerar resultados (SILVA, 2014), tornando-se assim, uma opção importante e significativa para o adequado entendimento da real situação financeira das empresas.

Uma boa contabilidade e consequentemente uma boa elaboração das demonstrações contábeis e uma adequada análise das demonstrações a partir dos indicadores econômico-financeiros, torna-se um fator determinante para a primazia nos negócios. Vem a ser um instrumento fundamental para as boas práticas dentro de uma empresa.

Os indicadores econômico-financeiros configuram-se uma importante ferramenta de gestão. Diante deles é possível fazer uma análise sobre a atual situação da empresa, seja para repassar ao mercado ou até mesmo para visualizar pontos críticos a serem trabalhados. Portanto, torna-se um instrumento valioso para mensurar o desempenho de uma determinada empresa ou segmento de mercado (FRANCISCO, 2015).

Os indicadores são calculados a partir das demonstrações contábeis, que se propõem a demonstrar determinados aspectos. Com base nos indicadores é possível atingir um resultado de forma mais transparente. Desta forma, o presente trabalho irá explorar as demonstrações contábeis das empresas com ações negociáveis na Bolsa de Valores (B3 S.A) e que obtiveram os maiores lucros no ano de 2016. Junto a está análise, será feita ainda a análise das empresas com os maiores prejuízos no período e assim confrontar os resultados e verificar se realmente os índices reproduzem a real situação das empresas.

Cabe destacar aqui que, a B3 S.A é a atual razão social da BM&FBovespa, uma das maiores empresas provedoras de infraestrutura para o mercado financeiro, e que exerce o papel de fomentar os mercados em que atua por intermédio de inovação e desenvolvimento de produtos. Hoje ela é a principal instituição de intermediação no mercado de capital do Brasil, sendo a 6ª maior bolsa em termos de valor de mercado no mundo. (B3 S.A, 2017).

Atualmente no Brasil, existem 445 empresas listadas na entidade, (BM&FBOVESPA, 2017) ou seja, empresas anônimas de capital aberto. Empresas anônimas ou sociedades anônimas (S.A) são empresas que repartem seu capital social em ações, conforme o artigo 1º da Lei 6404, de 15 dezembro de 1976 (Lei das Sociedades por Ações) e podem ter seu capital social aberto ou fechado, sendo aberto quando seus valores mobiliários forem negociados na Bolsa de Valores e fechado quando não forem admitidos à negociação, conforme artigo 4º da Lei 6404/1976. Hoje no Brasil o mercado de ações, movimenta na economia brasileira um volume financeiro médio de 7,19 bilhões de Reais, valores estes estipulados até março de 2017. Em 2016 movimentou em média 6,53 bilhões de Reais e, em 2015 6,06 bilhões de Reais em média. (ECONOMATICA, 2017).

Este trabalho irá concentrar-se na análise e interpretação das Demonstrações Contábeis. Por meio da análise será possível avaliar o desempenho da gestão patrimonial e realizar comparações entre empresas. Será possível ainda, determinar expectativas futuras de rentabilidade e a continuidade dos negócios. Possibilitando aos gestores tomarem decisões mais assertivas, bem como implementar mudanças caso demonstre um cenário desfavorável (SILVA, 2014), além de entender quais as medidas e estratégias foram adotadas para alcançar êxito.

Diante do exposto é que surge o tema e problema em discussão: Através da análise das demonstrações contábeis, como identificar os fatores determinantes para os resultados, sejam eles de lucro ou prejuízo, das sociedades anônimas de capital aberto?

Este estudo tem como objetivo geral identificar a partir dos indicadores econômicos financeiros os fatores determinantes para a otimização do desempenho das sociedades anônimas de capital aberto com base nas suas demonstrações contábeis. Para alcançar o objetivo geral foram definidos os seguintes objetivos específicos:

- Identificar as companhias de capital aberto que, recentemente, apresentaram os maiores lucros, como também aquelas que auferiram os maiores prejuízos;

- Extrair informações através das demonstrações contábeis destas companhias com base nos dados da BM&FBovespa.

- Calcular os indicadores de atividade, liquidez, estrutura de capital e rentabilidade.

- Analisar e interpretar os indicadores calculados.

- Comparar os indicadores e as informações obtidas de cada empresa.

A escolha do tema surgiu da necessidade de demonstrar o quanto uma correta e adequada análise das demonstrações contábeis faz diferença dentro de uma empresa, contribuindo para uma boa gestão empresarial, para adequada aplicação de recursos e viabilização econômica. Este trabalho irá explorar as demonstrações contábeis das empresas com ações negociáveis na BM&FBovespa. Para isso é fundamental inicialmente respaldar de forma teórica as demonstrações contábeis, com destaque para o Balanço Patrimonial e Demonstração do Resultado do Exercício.

O presente trabalho torna-se relevante, porque atualmente nas bibliografias disponíveis são notáveis a quantidade e a qualidade de obras que estampam e argumentam sobre a relevância da análise das demonstrações contábeis, tanto para uma boa administração ou para auxiliar os gestores na tomada de decisão. Muitos autores falam sobre a importância das demonstrações contábeis e sobre a análise das mesmas, sua indispensabilidade para a concepção de informações que realmente sejam úteis e deem suporte ao direcionamento dos negócios. Vem a ser viável por ser um estudo que trata de acesso a informações financeiras que darão base ao entendimento e análise que será desenvolvida sobre determinadas empresas.

2 REVISÃO DA LITERATURA

Neste capítulo serão apresentados dados teóricos baseados na literatura atual, legislação e normas contábeis vigentes. Será descrito aspectos da contabilidade, demonstrações contábeis, com ênfase no Balanço Patrimonial e Demonstração do Resultado do Exercício, tipos de ações, B3 S.A (BM&FBovespa), bem como os indicadores de atividade, liquidez, estrutura de capital e rentabilidade.

Contabilidade é a ciência que estuda e controla o patrimônio (conjunto de bens, direitos e obrigações) das empresas e suas variações quantitativas e qualitativas ocorridas nas entidades. Para Greco e Arend (2013) o conceito de contabilidade é o conjunto coordenado de informações com o objetivo e finalidade definidos, regido por preceitos e normas.

A contabilidade alcança seus objetivos através do registro dos fatos contábeis ocorridos na empresa, movimentações e variações, para assegurar seu controle e fornecer informações adequadas à gestão da empresa. Ainda segundo Greco e Arend (2013) a contabilidade registra, estuda e analisa os fatos ocorridos dentro da empresa e que afetam o patrimônio, para assim garantir o controle patrimonial e fornecer informações relevantes.

Assim, a contabilidade é um sistema informatizado destinado a prover aos usuários interessados informações adequadas e fidedignas para a tomada de decisão. De forma simples, é a ciência que tem como objetivo registrar os fatos ocorridos dentro da empresa (BRUNI, 2010). Já, Grego e Arend (2014, p. 01) define contabilidade da seguinte como:

Ela registra, estuda e interpreta (por análise) os fatos financeiros e econômicos que afetam a situação patrimonial de determinada pessoa física ou jurídica. Essa situação patrimonial é apresentada ao usuário (pessoa que tem interesse em avaliar a situação da entidade) por meio das demonstrações contábeis tradicionais e de relatórios de exceção, específicos para determinadas finalidades.

Como fruto da contabilidade se tem as demonstrações contábeis, representação monetária estruturada da posição patrimonial em determinada data. Seu objetivo é o de produzir informações sobre a posição patrimonial, resultado e fluxo financeiro. Objetivos esses que são úteis para tomada de decisão e fornecimento de resultados gerenciais. São uma espécie de representação gráfica dos fatos ocorridos em determinado período e devem ser claras e de fácil compreensão para todos os interessados.

Ao fim de cada exercício social, as sociedades anônimas com ações negociáveis na Bolsa de Valores deverão divulgar suas demonstrações contábeis com clareza, conforme artigo 176, Lei 6404/1976. Através da publicação das demonstrações contábeis é possível fazer um acompanhamento tangível da situação da empresa, avaliado a viabilidade ou não dos negócios. De acordo com a Lei 6404/1976, Deliberação CVM nº 488/2005 e a NBC TG 26 (R4) as demonstrações contábeis que tem obrigatoriedade de publicação por parte das empresas de capital aberto são:

- balanço patrimonial;

- demonstração dos lucros ou prejuízos acumulados;

- demonstração do resultado do exercício;

- demonstração dos fluxos de caixa; exceto para companhias fechadas com patrimônio líquido, na data do balanço, não superior a R$ 2.000.000,00.

- se companhia aberta, demonstração do valor adicionado;

- demonstração das mutações do patrimônio líquido (DMPL);

- demonstração do resultado abrangentes (DRA);

- notas explicativas.

Dentro das demonstrações contábeis listadas acima, o Balanço Patrimonial e a Demonstração do Resultado do Exercício são as demonstrações com maior importância dentro da empresa, por evidenciar de forma clara e objetiva a situação financeira e econômica da mesma. Ambas serão foco deste estudo, devido a sua geração de informação.

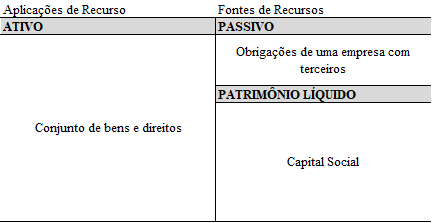

O Balanço Patrimonial mostra a posição financeira e patrimonial de uma organização, relação de bens, direitos e obrigações, como se fosse uma fotografia, uma representação estática. Ele se divide em dois grandes grupos, ativo e passivo. E é constituído pelas contas de Ativo, bens e direitos de uma entidade, Passivo, obrigações que a empresa possui com terceiros e Patrimônio Líquido, que representa o valor líquido da empresa. No quadro 1 é possível verificar esta estrutura:

Quadro 1 – Estrutura Balanço Patrimonial Saporito (2015, p.53)

destaca:

Balanço Patrimonial é um relatório expresso em forma de tabela com dois lados distintos, o lado esquerdo e o lado direito, cada qual com sua função especifica no sentido de reunir contas que tenham características comuns entre elas. Em termos conceituais, o Balanço Patrimonial é a demonstração contábil que mostra a situação econômico-financeira de uma entidade em determinada data.

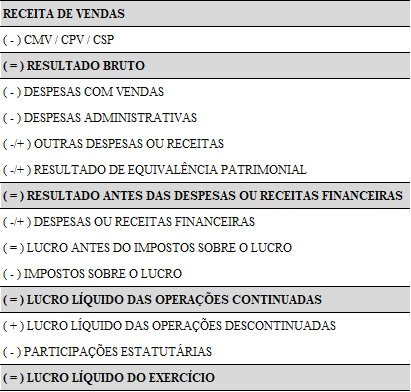

Já a Demonstração do Resultado do Exercício é um relatório fundamental, pois, apresenta a composição do resultado da empresa em sequência lógica e ordenada, procura evidenciar os resultados operacionais ocorridos pela movimentação dos ativos e o resultado líquido do período, ou seja, valores que efetivamente ficaram para os sócios (REIS, 2009). Ainda segundo Reis (2009, p. 98): “[…] esse demonstrativo mostra, em sequência lógica e ordenada, todos os fatores que influenciaram, para mais ou para menos, o resultado do período, tornando-se, assim, valioso instrumento para tomada de decisões […]”. Para um melhor entendimento, apresenta-se a seguir no quadro 2, um modelo resumido do DRE.

Quadro 2 – Estrutura Demonstração do Resultado do Exercício

Tanto o Balanço Patrimonial como a Demonstração do Resultado do Exercício evidenciados anteriormente, devem ser publicados por causa da obrigatoriedade de divulgação. Empresas de grande porte são obrigadas a divulgar suas demonstrações, mesmo que não constituídas sob a forma de sociedade anônima, embasado pelo artigo 3º da Lei 11.638/2007 (BRASIL, 2007).

Considera-se empresa de grande porte aquelas com ativo total maior que R$ 240.000.000 ou receita bruta anual maior que R$ 300.000.000, conforme parágrafo único da Lei 11.638/2007 (BRASIL, 2007). A constituição de uma sociedade anônima dá-se de duas formas, capital aberto (subscrição pública) ou capital fechado (subscrição privada). Terá capital aberto quando suas ações forem negociadas na Bolsa de Valores, com qualquer pessoa podendo ser sócia do negócio a partir da compra das ações. E terá capital fechado se suas ações não forem negociáveis na Bolsa de Valores. Assim, o acesso de terceiros é limitado, pois, não estão disponíveis para compra. (IBMEC, [2016]).

Ações são títulos no mercado de capitais e que representam uma parcela do capital social da empresa que a emitiu. Sua finalidade é captar recursos que possam ser usados no desenvolvimento do negócio. São divididas em dois grupos: ações preferenciais e ações ordinárias, a principal diferença entre elas é que ações ordinárias possibilitam ao portador direito a voto nas decisões da empresa, enquanto as ações preferenciais dão direito ao titular prioridade no recebimento de dividendos (BM&FBOVESPA, [2017]).

Hoje no Brasil a B3 S.A, antiga BM&FBOVESPA é quem administra e organiza o mercado de ações. É a principal instituição de intermediação para operações do mercado de capitais do Brasil e uma das maiores empresas provedoras de infraestrutura para o mercado financeiro do mundo. Oferece serviços de negociação, pós-negociação, registro de operações de balcão e de financiamento de veículos e imóveis. Foi criada em março de 2017, surgindo a partir da combinação entre a BM&FBOVESPA com a CETIP. Essa união consolida a atuação da companhia como fornecedora de infraestrutura para o mercado financeiro, ampliando os serviços e produtos oferecidos aos clientes (BM&FBOVESPA, [2017]).

Uma empresa com ações negociáveis na Bolsa de Valores precisa demonstrar ao público indicadores que traduzem de forma clara e acessível sua situação econômica e financeira, com relação a expectativas futuras de rentabilidade, retorno financeiro ou grau de endividamento. Deste modo, o uso das demonstrações em conjunto com a análise se faz de extrema relevância para captar investidores. Assim, a utilização das técnicas para análise das demonstrações contábeis se mostra eficiente para repassar aos interessados os resultados.

A utilização da técnica de análise de balanço e consequentemente das outras demonstrações contábeis surgiu no Brasil por volta da década de 1970 e era basicamente utilizada dentro das instituições financeiras para análise de crédito. Logo, se tornou uma ferramenta fundamental para tomada de decisão, tanto para concessão de crédito quanto para investimento (SILVA, 2014). Segundo Lins e Filho (2012, p. 152): “A análise das demonstrações contábeis é importante para identificar possíveis problemas econômicos e financeiros, de forma a possibilitar a tomada de decisões em tempo, corrigir problemas que porventura possam agravar a situação […].”

Mas, como qualquer ferramenta de gestão, ela pode ter limitações, que devem ser observadas. Ao realizar a análise, são exemplos de limitações: empresas que atuam unicamente em um segmento de mercado, não havendo concorrência; efeitos da inflação e do câmbio; possíveis distorções quando comparado resultados atuais e anteriores; adoção de práticas contábeis diferentes de um período para o outro, entre outros. Assim, torna-se fundamental conhecer bem a empresa em todos os aspectos e características ao realizar a análise (SILVA, 2014).

Dentre as opções de análise das demonstrações contábeis, amplamente estudada nas bibliografias, este trabalho irá concentrar-se na análise através de indicadores ou quocientes, pois, de acordo com Silva (2014, p. 133):

A apuração de indicadores ou quocientes fornece uma ampla visão da situação econômica, financeira e patrimonial da empresa, e a sua análise deve ser realizada através da construção de série histórica com os números encontrados, os quais são apurados através da relação entre contas ou grupos de contas que integram as demonstrações contábeis.

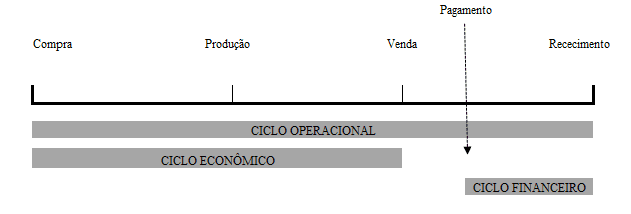

A análise de Indicadores ou Quocientes é formada por dois grupos: Indicadores de Atividade e Indicadores Financeiros. O cálculo dos indicadores de atividade é denominado ciclo operacional e inicia no momento da compra de matéria-prima ou mercadoria e finaliza no momento que o valor referente a venda entra no caixa da empresa, ou seja, no intervalo em que a empresa precisa para comprar, produzir, vender e receber.

Silva (2014, p. 134) destaca: “Cada empresa tem seu Ciclo Operacional próprio, o período de tempo necessário para a aquisição de mercadorias ou matéria-prima, estocagem, produção, distribuição e recebimento do valor correspondente às suas vendas. Conforme a figura 1, o Ciclo Operacional é representado da seguinte forma:

Figura 1 – Processo do Ciclo Operacional

Além do ciclo operacional é possível determinar o ciclo econômico e financeiro, a partir dos dados extraídos das demonstrações contábeis. Estes dados são utilizados para quantificar o tempo de desenvolvimento das atividades. No ciclo econômico verifica-se o tempo que a empresa gasta para vender suas mercadorias, que vai da aquisição de mercadorias até sua venda. Já o ciclo financeiro, é o período que vai do pagamento aos fornecedores após a compra de matéria-prima ou mercadorias até o recebimento no caixa da empresa. Para um melhor entendimento segue figura 2.

Figura 2 – Etapas Ciclo Operacional

Quadro3 – Indicadores de Atividade

| ÍNDICE | OBJETIVO | FÓRMULA |

| PMRE | Indica quantos dias ou meses em média determinada mercadoria ou produto ficou no estoque antes de serem vendidas. | PMRE = (Estoque ou Estoque Médio / CMV) x 360 |

| PMRV | Indica quantos dias ou meses em média a empresa leva para receber os valores das vendas realizadas. | PMRV = (Duplicatas a Receber Médio / Receita de Vendas) x 360 |

| PMPC | Indica quantos dias ou meses em média a empresa leva para quitar suas dívidas junto aos fornecedores. | PMPC = (Fornecedor Médio / Compras) x 360 |

| CICLO OPERACIONAL | Compara os recebimentos das vendas com o prazo que se tem para pagamento das compras. | CO = PMRE + PMRV |

| CICLO FINANCEIRO | Mostra o tempo entre o pagamento feito aos fornecedores e o recebimento das vendas. | CF = CO – PMPC |

Fonte: Adaptado de Silva (2014).

Já os indicadores financeiros são um conjunto de índices econômico-financeiro calculados a partir de algumas contas contábeis. Com eles é possível obter informações a respeito da empresa. São divididos em três grupos: Liquidez, Estrutura de Capital e Rentabilidade. Saporito (2015, p. 148) descreve índice econômico-financeiro da seguinte forma:

[…] são números, decimais ou percentuais, obtidos por meio de divisão de valores de contas ou grupos de contas das demonstrações contábeis. Eles tanto podem ser confeccionados com base em contas pertencentes à mesma demonstração contábil como podem resultar da divisão do valor de uma conta ou grupo de contas de demonstrações contábeis diferentes, mas da mesma empresa […].

Já os Indicadores de Liquidez têm como finalidade avaliar a capacidade de uma empresa em arcar com seus compromissos financeiros perante terceiros. Marion (2012, p. 75) grifo do autor, define: “São utilizados para avaliar a capacidade de pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada, considerando: longo prazo, curto prazo ou prazo médio.”. Os principais índices de liquidez são: liquidez corrente (LC), liquidez seca (LS), liquidez imediata (LI) e liquidez geral (LG). No quadro 4 será possível verificar o objetivo de cada índice bem como a fórmula para cálculo.

Quadro 4 – Indicadores de Liquidez

| ÍNDICE | OBJETIVO | FÓRMULA |

| LIQUIDEZ CORRENTE | Mostra a capacidade da empresa em pagar suas dívidas a curto prazo. | LC = Ativo Circulante / Passivo Circulante |

| LIQUIDEZ SECA | Mostra a capacidade da organização para cumprir seus compromissos a curto prazo retirando-se os estoques. | LS = Ativo Circulante – Estoques / Passivo Circulante |

| LIQUIDEZ IMEDIATA | Mostra a capacidade imediata da empresa em pagar suas obrigações com terceiros em um curto prazo de tempo. | LI = Disponibilidades / Passivo Circulante |

| LIQUIDEZ GERAL | Mostra a capacidade da empresa em arcar com pagamentos a curto e logo prazo. | LG = Ativo Circulante + Realizável a LP / Passivo Circulante + Exigível a LP |

Fonte: A Autora, adaptado de Silva (2014).

Indicadores de estrutura de capital estão relacionados à composição dos capitais da empresa (próprios e terceiros). Francisco (2015, p. 28) destaca: “Este índice indica o montante dos recursos de terceiros que está sendo usado, na tentativa de gerar lucros para empresa.”

Para Silva (2014, p. 146): “De certa forma estes indicadores estão ligados às decisões de financiamento e investimento, servindo, portanto, para demonstrar as grandes linhas de decisões financeiras adotadas pela empresa, em termos de obtenção e aplicação de recursos.”

Aponta-se os seguintes indicadores da estrutura de capital ou índices de endividamento como principais: participação de capital de terceiros, grau do endividamento e composição do endividamento. No quadro 5 será possível verificar o objetivo de cada índice bem como a fórmula para cálculo.

Quadro 5 – Indicadores da Estrutura de capital ou Endividamento.

| ÍNDICE | OBJETIVO | FÓRMULA |

| PARTICIPAÇÃO CAPITAL TERCEIRO | Mostra o quanto dos recursos aplicados é proveniente de terceiros. | PCT = Capital de Terceiros/ PC + PNC + PL |

| GRAU DE ENDIVIDAMENTO | Mostra o endividamento total da empresa. | GE = Capital de Terceiros/ Patrimônio Líquido |

| COMPOSIÇÃO ENDIVIDAMENTO | Mostra o volume de dívida da empresa com relação à dívida total no curto prazo. | CE = Passivo Circulante/ Capital de Terceiros |

Fonte: A Autora, adaptado de Silva (2014).

A análise desses três indicadores nos possibilita entender o perfil da dívida da empresa. Além desses índices serão apresentados os indicadores de rentabilidade que também são partes fundamentais para uma melhor análise das empresas.

Indicadores de rentabilidade buscam mostrar o retorno sobre o investimento total, exploram a remuneração das fontes de capitais, representados por capitais próprios e de terceiros (BRUNI, 2010). Estes indicadores podem ser calculados a partir dos seguintes índices: margem bruta, margem líquida, retorno do ativo (ROI), retorno do capital próprio (ROE) e giro do ativo, conforme se vê no quadro 6:

Quadro 6 – Indicadores de rentabilidade

| ÍNDICE | OBJETIVO | FÓRMULA |

| MARGEM BRUTA | Mostra o lucro bruto após as deduções dos custos (CMV). | MB = Lucro bruto/ Receita de Vendas |

| MARGEM LÍQUIDA | Compara o lucro líquido em relação às receitas líquidas. Também denominado retorno sobre vendas. | ML = Lucro Líquido/ Receita de Vendas |

| ROI | Mede a eficiência da empresa em gerar lucro. | ROI = Lucro Líquido/ Ativo Total |

| ROE | Mostra o retorno que os acionistas estão obtendo em relação a seus investimentos. | ROE = Lucro Líquido/ Patrimônio Líquido |

| GIRO DO ATIVO | Mostra a relação entre vendas e os investimentos totais efetuados na empresa. | GA = Receita Líquida/ Ativo Total |

Fonte: A Autora, adaptado de Silva (2014).

A análise de indicadores é importante para determinar e analisar a situação de uma empresa e fornecer uma visão ampla sobre a situação econômica, financeira e contábil da mesma (SILVA, 2014). Se valida assim a utilização das demonstrações contábeis e dos indicadores mencionados acima, respaldando-se este estudo, com base em trabalhos acadêmicos realizados anteriormente nesta mesma linha de pesquisa.

Francisco (2015) fez uma análise a partir dos indicadores de liquidez, endividamento (estrutura de capital), rentabilidade, atividade e análise vertical e horizontal das empresas Renner e Hering. No trabalho buscou evidenciar a importância da análise para demonstrar a real situação econômica e financeira da empresa, utilizando como demonstração contábil o Balanço Patrimonial, a Demonstração do Resultado do Exercício e a Demonstração do Fluxo de Caixa das empresas.

Já Gomes (2015) em seu estudo buscou analisar o desempenho econômico das empresas do segmento de revestimento cerâmico. Analisou os indicadores de liquidez, rentabilidade, estrutura de capital e análise vertical e horizontal e utilizou o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Em outro estudo a intenção foi analisar os indicadores de liquidez, a atividade, o endividamento (estrutura de capital) e a rentabilidade das empresas listadas na Bolsa de Valores no segmento farmacêutico (RODNISKI; TODESCATO; FELTRIN, 2016), utilizaram neste estudo o Balanço Patrimonial e Demonstração do resultado do exercício.

Para Louzada et al. (2016) o foco do estudo foram as empresas listadas na Bolsa de Valores, porém no segmento de manufaturas. Utilizaram os indicadores de liquidez, endividamento (estrutura de capital), atividade, entre outros. As demonstrações escolhidas foram Balanço Patrimonial e Demonstração do Resultado do Exercício.

Nota-se que em todos estes casos, há limitações por segmentos específicos, entretanto, após a prévia pesquisa bibliográfica, não se encontrou um estudo abrangente que englobe empresas de segmentos distintos. É esta lacuna que este trabalho pretende preencher.

3 METODOLOGIA DA PESQUISA

Neste capítulo será apresentado o enquadramento metodológico deste estudo e os procedimentos adotados para coleta e análise dos dados. A definição de metodologia, conforme a literatura: estudo da organização, dos caminhos a serem percorridos para realizar uma pesquisa ou um estudo (GERHARDT; SOUZA, 2009).

Uma pesquisa nos possibilita o entendimento de um determinado assunto, sendo um processo permanente que nos possibilita aproximação a uma determinada realidade ou situação, é a realização de um estudo planejado com o intuito de descobrir respostas a determinadas questões a partir da utilização de métodos científicos (PRODANOV; FREITAS, 2013). Uma pesquisa pode ser classificada com base no tipo de abordagem, natureza, objetivo e procedimento utilizados. Os tipos de abordagem de uma pesquisa são qualitativos ou quantitativos. Na pesquisa científica qualitativa não há preocupação com a representatividade numérica, mas, sim com o aprofundamento da compreensão de um grupo social, de uma organização. Já na pesquisa científica quantitativa o estudo se baseia na interpretação e tradução das informações, ou seja, os resultados podem ser quantificados (PRODANOV; FREITAS, 2013).

Com relação a sua natureza uma pesquisa pode ser básica ou aplicada. Na pesquisa básica o objetivo é gerar novos conhecimentos sem a necessidade de qualquer aplicação prática. Em contrapartida, na pesquisa aplicada o objetivo principal é solucionar um problema. A respeito da abordagem e natureza desta pesquisa, ela será qualitativa de natureza básica. Quanto aos objetivos da pesquisa, pode-se destacar a pesquisa descritiva, por exigir do autor uma série de informações sobre o tema de estudo que foram registrados, descrito e observados sem qualquer interferência. Este objetivo de pesquisa visa descrever características de determinada população ou estabelecer relação entre elas (PRODANOV; FREITAS, 2013).

A partir do que foi exposto este trabalho pode ser definido como uma pesquisa qualitativa, básica, descritiva. Terá como fonte de informação as demonstrações contábeis das empresas com ações negociáveis na Bolsa de Valores. Os dados foram coletados, organizados e padronizados para que chegassem aos resultados que foram analisados. Em relação ao enquadramento nossa pesquisa será um estudo de caso, uma vez que este tipo de abordagem tem várias aplicações, sendo apropriada para estudos individuais. Para Prodanov e Freitas (2013), o tipo de enquadramento estudo de caso resume-se em coletar e analisar uma amostra com o objetivo de estudar aspectos diferentes.

Em relação às fases desta pesquisa elenca-se da seguinte forma: levantamento das demonstrações contábeis; organização e padronização dos dados; aplicação das ferramentas de análise, neste caso Microsoft Office Excel; interpretação dos resultados; análise geral e conclusão.

O estudo foi realizado com quatorze empresas de diversos setores da economia brasileira, selecionadas pela relevância em seu lucro líquido, referente ao ano base de 2016. Para um melhor comparativo, também foram incluídas as seis empresas com os maiores prejuízos no período. No quadro 7 é possível verificar a seleção de empresas e seus respectivos lucros e prejuízos, ou seja, a amostra do presente estudo.

Quadro 7 – Empresas com maiores lucros e prejuízos em 2016

| Empresa | Setor | Lucro Jan-Dez 2016 (R$ Milhares) |

| VALE | Mineração | 13.311.455 |

| AMBEV | Alimentos e Beb. | 12.546.610 |

| CTEEP | Energia Elétrica | 4.932.312 |

| TELEFÔNICA | Telecomunicações | 4.085.242 |

| CIELO | Software e Dados | 4.005.450 |

| ELETROBRAS | Energia Elétrica | 3.425.899 |

| SABESP | Água e Esgoto | 2.947.098 |

| KLABIN | Papel e Celulose | 2.481.946 |

| KROTON | Educação | 1.864.635 |

| CCR | Transporte e Serviç. | 1.713.851 |

| SUZANO | Papel e Celulose | 1.691.998 |

| FIBRIA | Papel e Celulose | 1.654.848 |

| ULTRAPAR | Ultrapar | 1.561.585 |

| ENGIE | Energia Elétrica | 1.547.303 |

| OI | Telecomunicações | -6.943.506 |

| PDG | Construção | -5.307.817 |

| GERDAU | Siderur & Metalur. | -2.890.811 |

| GAFISA | Construção | -1.163.596 |

| RENOVA | Energia Elétrica | -1.101.472 |

| RUMO | Transporte e Serviç. | -1.063.230 |

Fonte: Economatica (2016).

Para alcançar os objetivos que foram propostos na pesquisa, foram selecionados o Balanço Patrimonial e a Demonstração do Resultado do Exercício referente a 2016. Após a coleta de dados, foi aplicada a análise por indicadores de quocientes. Os resultados obtidos foram organizados e padronizados em planilhas para que assim se pudesse fazer uma comparação com todas as empresas desta pesquisa.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

A partir do que foi exposto nos capítulos anteriores e com base no que foi conceituado, este capítulo irá demonstrar os resultados encontrados. A pesquisa analisou uma seleção com vinte empresas, onde quatorze estão entre os maiores lucros e seis com os maiores prejuízos. A amostra desta pesquisa foi selecionada devido ao resultado líquido de 2016 destas companhias. Foram analisados todos os indicadores evidenciados no referencial teórico. As empresas que apresentaram prejuízos serão representadas pela cor vermelha nos gráficos.

Cada empresa estudada apresenta características próprias que as fazem únicas no mercado. Uma das características é o seu ciclo operacional e financeiro, que reflete as políticas adotadas e sua estratégia, isso repercute diretamente em seus prazos médios de rotação dos estoques, recebimento das vendas e pagamento das compras.

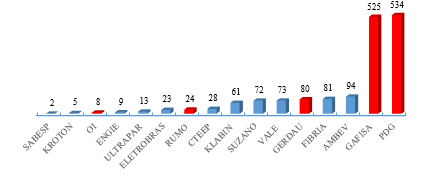

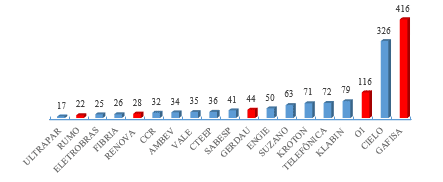

O índice de prazo médio de rotação dos estoques (PMRE) tem como objetivo demonstrar em quantos dias em média as mercadorias classificadas como estoque, ficam na empresa antes de serem comercializadas. Em uma perspectiva satisfatória as empresas devem ter um alto índice de renovação dos estoques, desde que seja reflexo da comercialização dos produtos (SILVA, 2014). No gráfico 1 é demonstrado os resultados encontrados.

Gráfico 1 – Prazo Médio de renovação dos Estoques (PMRE)

A empresa PDG é uma empresa líder no mercado imobiliário brasileiro, atua na comercialização de empreendimentos comerciais e residenciais, apresentou um PMRE de 534 dias, ou seja, esta é a quantidade de dias que a empresa leva para comercializar seus imóveis, após a conclusão da obra. A Gafisa que atua no mesmo segmento, apresentou um valor de 525 dias. Estes valores devem-se muito a retração no setor da construção civil nos anos, principalmente de 2015 e 2016, devido ao cenário político, a renda das famílias diminuindo, queda na confiança do consumidor, entre outros fatores, foram determinantes para esta situação no setor. (QUINTÃO, 2015).

Com relação ao prazo médio do recebimento das vendas (PMRV) sua finalidade é indicar quantos dias em média uma empresa leva para receber seus valores após a realização das vendas. O ideal é que o prazo seja o menor possível. Este índice também demonstra a política de concessão de crédito que a empresa adota. No gráfico 2, não foi levado em consideração o valor da PDG, que foi de 2.532 dias, este valor considerável alto para o PMRV é justificável em princípio, devido à baixa comercialização de imóveis no ano de 2016, fechando com R$ 247.228 de receita de vendas. No gráfico 2 é possível verificar os valores encontrados:

Gráfico 2 – Prazo Médio do Recebimento da Vendas (PMRV)

Uma empresa que se mantenha saudável deve apresentar o menor valor de PMRV possível. Destaca-se no estudo os valores da Ultrapar, 17 dias e Rumo, 22 dias, que mesmo figurando entre os maiores prejuízos no ano de 2016, obtiveram um valor consideravelmente satisfatório.

O prazo médio de pagamento das compras (PMPC) evidencia a quantidade de dias ou meses que a empresa leva para quitar duas dívidas com os fornecedores:

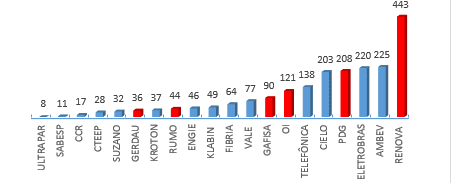

Gráfico 3 – Prazo Médio de Pagamento das Compras (PMPC)

Em referência aos valores do gráfico 3, é possível validar o valor de 443 dias atribuído a empresa Renova, neste caso a empresa leva 443 dias para quitar suas dívidas com os fornecedores, o ideal para este índice é ser superior ao PMRV, pois, assim haverá um nível adequado de liquidez. Ao comparar o prazo de recebimento das vendas com o prazo que se tem para pagamento das compras, é viável analisar se a empresa está operando com superávit ou déficit financeiro em seu ciclo operacional. O ciclo operacional vai do momento da compra de mercadorias até o recebimento das vendas, ele pode ser superavitário, quando a empresa recebe de seus clientes antes de efetuar o pagamento das compras, ou deficitário quando o recebimento das vendas só ocorre após o pagamento das compras (SILVA, 2014).

O ciclo financeiro representa o tempo em dias ou meses entre o pagamento a fornecedores e o recebimento das vendas, ou seja, o período que a empresa irá necessitar ou não de financiamento (ARANHA, 2001). Em ciclos menores é possível obter maiores lucros sobre o capital investido, devido ao aumento do giro de negócio (ZANLUCA, [2017]). A respeito do ciclo operacional e financeiro os valores mais expressivos da amostra serão representados no quadro 8:

Quadro 8 – Comparativo Ciclo operacional, PMPC e Ciclo financeiro.

| Ciclo operacional | PMPC | Ciclo financeiro | |

| RUMO | 46 | 44 | 2 |

| OI | 123 | 121 | 2 |

| GAFISA | 942 | 90 | 851 |

| PDG | 3.066 | 208 | 2.858 |

Fonte: Elaborado pela autora (2017), conforme dados das empresas.

Os valores do ciclo operacional, PMPC e ciclo financeiro indicam que a empresa Rumo, paga seus fornecedores em 44 dias após as compras e 2 dias após esse pagamento a empresa recebera o valor das vendas realizadas, ou seja, 46 dias para comprar, produzir, vender e receber. No caso da PDG, a mesma, paga seus fornecedores em 208 dias após efetuar compras e só recebe dos clientes 2.858 dias após o pagamento a fornecedores. Para financiar seus clientes por 2.858 dias a empresa deve usar capitais próprios ou recorrer a fontes de financiamento. Os indicadores de atividades, não devem ser analisados isoladamente, se faz necessário sempre ser analisados em conjunto com os indicadores de liquidez, possibilitando um melhor entendimento da real situação financeira da empresa.

Os indicadores de liquidez têm como objetivo avaliar a capacidade financeira da empresa em honrar seus compromissos com terceiros (SILVA, 2014). Este indicador se subdivide em: liquidez corrente, liquidez seca, liquidez imediata, liquidez geral. O índice de liquidez corrente demonstra a capacidade de pagamento da empresa a curto prazo, em concordância com a literatura quanto maior o valor encontrado melhor, pois indica o quanto de recursos a empresa possui para quitar suas dívidas. Com relação a nossa amostra, obteve-se os resultados do gráfico 4:

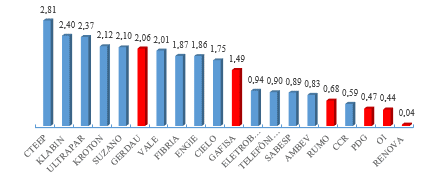

Gráfico 4 – Índice de Liquidez Corrente

Os valores que se destacam nesta apuração é 2,81 CTEEP, representa que para cada R$ 1,00 de dívida ela dispõe de R$ 2,81 para quitar e ainda ter excedentes. Cia de Transmissão de Energia Elétrica Paulista ou CTEEP é uma empresa concessionária de transmissão de energia elétrica brasileira, está em 3º lugar no ranking de maiores lucros com R$ 4.932.312 de lucro líquido no ano de 2016. Com relação a este índice ainda é possível destacar os valores encontrados para Klabin, 2,40 e Ultrapar, 2,37.

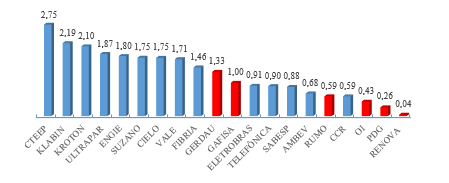

O índice de liquidez seca, representa a capacidade de pagamento das dívidas a longo prazo que a empresa possui. Caso o resultado do índice seja menor do que R$ 1,00, há indícios que a empresa apresente problemas financeiros no curto prazo, porém se for superior a R$ 1,00, a empresa possui saldo suficientes para honrar seus compromissos financeiros, conforme Hoji (2010 apud SILVA; COUTO; CARDOSO, 2016).

Gráfico 5 – Índice de Liquidez Seca

Com relação a este índice a amostra com as seis empresas que obtiveram os maiores prejuízos, quatro delas conforme demonstrado no gráfico 5, estão com os menores índices de liquidez seca, são elas: Gafisa, Rumo, OI, PDG e Renova. Também se faz necessário destacar o valor de 0,68 para Ambev, esta que ficou com o segundo maior lucro líquido em 2016, alcançou um valor bem inferior se comparado com a CTEEP que atingiu o valor de 2,75.

No índice de liquidez imediata gráfico 6 é apurado a capacidade imediata da empresa em pagar suas obrigações com terceiros em um curto período de tempo. Iudícibus (1998) destaca que esse índice representa o valor disponível com acesso imediato para quitar dívidas de curto prazo.

Gráfico 6 – Índice de Liquidez Imediata

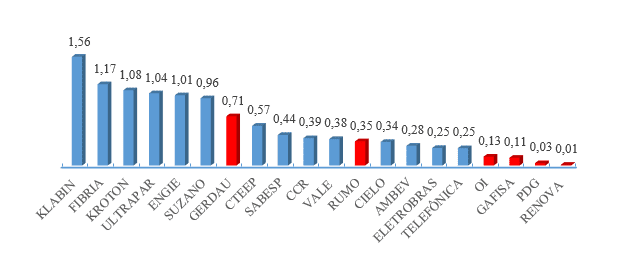

Novamente as empresas que tiveram os maiores prejuízos estão com os menores índices: a empresa Klabin, maior empresa produtora e exportadora de papéis do Brasil (KLABIN, [2017]), em 2016 obteve lucro líquido de R$ 2.481.946 e seu índice de liquidez imediata representa 1,56 o maior índice da amostra. No índice de liquidez geral é possível verificar a capacidade de pagamento em longo prazo, pois, considera tudo que ela conseguirá converter em dinheiro.

Gráfico 7 – Índice de Liquidez Geral

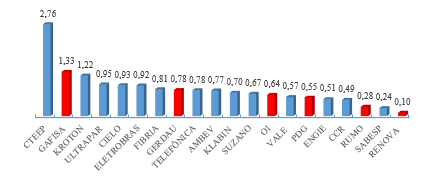

Destaca-se no índice de liquidez geral, da empresa CTEEP com 2,76, ou seja, para cada R$ 1,00 de dívida a longo prazo a empresa possui R$ 2,76 disponível para quitar suas dívidas.

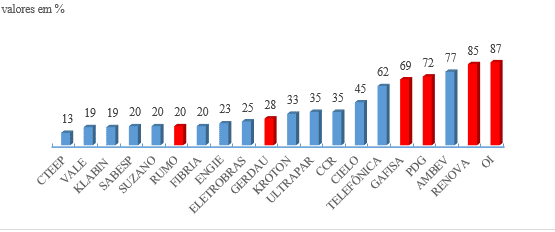

Sobre o índice de estrutura de capital, eles procuram validar a rentabilidade dos capitais investidos, sejam próprios ou de terceiros. Avaliam a segurança da empresa, retratando a posição relativa do capital próprio com relação ao capital de terceiros, são indicadores de extrema importância, pois demonstram a dependência da empresa com relação ao capital de terceiros (IUDÍCIBUS, 1998). Este se subdivide em índice de participação em capital de terceiros, grau de endividamento e composição do endividamento. No gráfico 8 é demonstrado os valores para o índice participação capital de terceiros

Gráfico 8 – Participação Capital de Terceiros

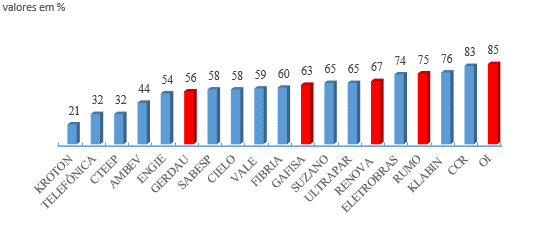

Este índice é de extrema importância dentro da análise, pois, evidencia o quanto de recursos a empresa captou de terceiros, em termos de risco quanto menor o valor, melhor. E quanto maior o valor, maior os indícios de problemas futuros relacionados à liberdade e autonomia financeira acontecerão.

A empresa OI, atingiu um valor de 85% de índice de participação capital de terceiros, demonstrando uma alta dependência financeira. Já a Kroton maior empresa privada no ramo da educação, atingiu o valor de 21%, o menor valor encontrado em nossa amostra, demonstrando uma pequena dependência em relação a capitais de terceiros.

Uma vez que a participação de capitais de terceiros se torna demasiadamente alta em relação ao capital próprio a empresa torna-se vulnerável no mercado, ocasionando perda de credibilidade perante terceiros e capacidade de pagamento reduzida. Para obtenção de empréstimos e financiamentos haverá grande resistência juntos às instituições financeiras. O grau de endividamento busca evidenciar a proporção de dívida que a empresa possui, porém, esta análise deve ser feita com certo cuidado, visto que, há duas possibilidades para o alto índice de endividamento: alto índice devido a empréstimos realizados para completar o capital próprio e/ou realizar/financiar melhorias na empresa. Este tipo de endividamento é saudável para empresa, pois, irá proporcionar crescimento, ou alto índice devido a dívidas para pagar outras dívidas que estão vencendo. Como não há geração de recursos para quitar suas dívidas as empresas acabam recorrendo a empréstimos para quitar suas dívidas e assim sucessivamente (TÉLES, 2003). No gráfico 9 representa-se os valores encontrados

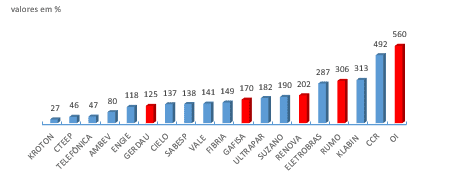

Gráfico 9 – Grau de Endividamento

A empresa OI apresentou grau de endividamento de 560%, este índice demonstra a política de obtenção de recursos da empresa e avalia a proporção de financiamento dos seus ativos, se estão sendo financiados com recursos próprios ou recursos de terceiros e em qual proporção (TÉLES, 2003).

Após análise do grau de endividamento das empresas, é necessário verificar qual a composição dessa dívida, esta análise é viável, devido o índice de composição do endividamento. Ele representa a composição do endividamento total da empresa. Téles (2003) define como sendo umas das análises mais significativas, pois, determina se os compromissos assumidos são a curto prazo ou a longo prazo. A amostra apresentou os seguintes resultados:

Fonte: Elaborado pela autora (2017), conforme dados das empresas.

Gráfico 10 – Composição do Endividamento

O ideal para este índice é que houvesse uma maior concentração de recursos no passivo não circulante (dívidas a longo prazo), o que proporcionaria um tempo maior para gerar recursos e quitar as dívidas, sem a necessidade de captar recursos com terceiros. Téles (2003, p. 6) justifica: “Se a composição do endividamento apresentar uma significativa concentração no Passivo Circulante (curto prazo), a empresa poderá ter dificuldade num momento de reversão de mercado (o que não aconteceria se as dívidas estivessem concentradas no longo prazo).”

No quadro 9 evidencia-se os saldos das contas de passivo circulante (dívida a curto prazo) e passivo não circulante (dívida a longo prazo) das cinco empresas que apresentaram os maiores valores no índice de composição do endividamento. A partir desta análise é possível verificar se a concentração das dívidas de cada empresa:

| GAFISA | PDG | RENOVA | OI | |

| Passivo Circulante | 2.275.550 | 5.807.432 | 3.346.901 | 60.749.243 |

| Passivo Não Circulante | 1.004.086 | 2.258.084 | 598.637 | 8.966.349 |

| Composição do Endividamento | 69% | 72% | 85% | 87% |

Fonte: A Autora (2017).

Quadro 9 – Relação de Passivo Circulante e Passivo não Circulante

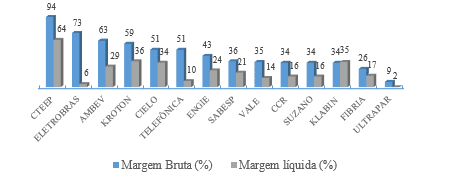

É adequado analisar a desproporção entre as contas, sendo possível entender a composição do endividamento destas empresas, uma vez que todas tiveram os maiores índices de endividamento e estão na lista de maiores prejuízos no período. Nos próximos parágrafos serão explorados os índices de rentabilidade, divididos em: margem bruta, margem líquida, ROI, ROE e giro do ativo. A margem bruta é o índice que demonstra quanto uma empresa obteve de retorno das vendas, após exclusão dos custos, ou seja, quanto realmente sobra depois da retirada dos custos (TIBÚRCIO, 2012). Quanto maior o valor, maior será a rentabilidade das vendas, porém, pode variar conforme o tipo de negócio, no segmento de comércio e varejo, por exemplo, uma margem acima de 40% é elevada, também depende muito da forma que é apurado os custos na empresa. A margem líquida por sua vez, representa o que sobra aos acionistas em relação às receitas de vendas e prestação de serviços, mostra qual o lucro líquido para cada unidade de venda realizada (TIBÚRCIO, 2012). A análise da margem líquida deve ser feita em conjunto com a margem bruta, pois, na análise da margem líquida é considerado o lado dos acionistas. Tibúrcio (2012) define ainda que: “As empresas que são mais lucrativas possuem margem líquida maiores. Entretanto o resultado deve ser analisado dentro de um contexto maior, comparado com concorrentes e com fatores externos.”

Gráfico 11 – Margem Bruta e Líquida

As empresas que mais se destacaram no índice de margem bruta foram, CTEEP (94%), Eletrobrás (73%), Ambev (63%) e Kroton (59%), isso representa que para cada R$ 1,00 vendido, cada empresa terá 0,94, 0,73, 0,63 e 0,59 de margem bruta no período, em relação a margem líquida, as empresas mais lucrativas são: CTEEP (64%), Kroton (36%) e Klabin (35%). Para Silva (2014) não há um índice ideal para a margem líquida, muitos fatores devem ser levados em consideração, tais como, setor de atuação da empresa e região, por exemplo, sendo inúmeros os fatores que influenciam a rentabilidade sobre as vendas. Na elaboração do gráfico 11, as empresas Gerdau, Rumo, Oi, Gafisa, Renova e PDG, foram retiradas do gráfico em questão, por apresentarem margem líquida negativa, serão apresentados no quadro 10:

Quadro 10 – Margem Bruta e Margem Líquida maiores prejuízos.

| OI | RUMO | GERDAU | RENOVA | GAFISA | PDG | |

| Margem Bruta (%) | 35 | 13 | 9 | 6 | -12 | -294 |

| Margem Líquida (%) | -8 | -24 | -27 | -127 | -228 | -2.197 |

Fonte: A Autora (2017).

A OI apresentou a maior margem bruta entre as empresas com maiores prejuízos, mas, se comparada com a empresa que teve o maior índice, CTEEP (94%), o valor é bem inferior. A PDG teve o valor de -294%, devido ao prejuízo apurado em 2016, R$ -5.430.942. Na margem líquida todas as empresas apresentaram valores negativos, devido ao saldo negativo na conta de lucro líquido.

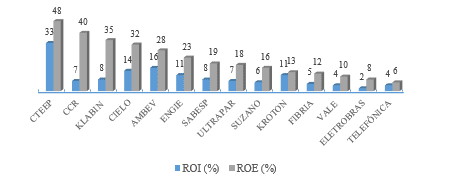

O próximo indicador que será evidenciado, é o ROI ou Taxa de Retorno sobre o Ativo Total (ROA – Return on Total Assets), tem a função dentro da análise de medir a eficiência da empresa na geração de lucros com seu investimento totais. Já no ROE ou Retorno do Capital Próprio (ROE – Return on Equily), demonstra o retorno que os acionistas da empresa estão obtendo em relação ao que foi investido (SILVA, 2014). A amostra obteve os seguintes resultados evidenciados no gráfico 11:

Gráfico 11 – ROI e ROE

A empresa CTEEP apresentou os melhores valores, para o ROI e ROE, 33% de retorno sobre os ativos investidos (ROI), ou seja, para cada R$ 100,00 investido a empresa apresenta uma rentabilidade de 33%. No ROE chegou-se ao valor de 48%, ou seja, para cada R$ 100,00 investido a CTEEP ganhou R$ 48,00, valor que representa o retorno sobre o capital investido. As empresas com prejuízos serão apresentadas no quadro 11, estas ficaram com ROI e ROE negativo, ou seja, para cada R$ 100,00 investido, no caso do ROI a PDG apresente prejuízo de R$ -117,00. Com relação ao ROE da PDG foi nulo devido ao patrimônio líquido negativo.

Quadro 11 – ROI e ROE maiores prejuízos.

| RUMO | GERDAU | OI | RENOVA | GAFISA | PDG | |

| ROI (%) | -5 | -5 | -9 | -19 | -22 | -117 |

| ROE (%) | -56 | -12 | -57 | -56 | -60 | Nulo |

Fonte: A Autora (2017).

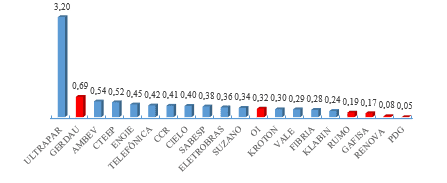

Por fim, serão demonstrados os valores do giro do ativo, que estabelece a relação entre vendas e investimento e indica em números decimais quantas vezes o ativo foi renovado em relação às vendas (BRUNI, 2010). Para Francisco (2015) o giro do ativo é a relação de vendas do período e os investimentos totais da empresa, demonstrado a produtividade dos investimentos, quanto maior o valor, melhor. Pode-se destacar os seguintes valores deste índice:

Gráfico 12 – Giro do Ativo

Para Rios ([2016]) o giro do ativo também pode ser chamado como índice de produtividade, devido evidenciar quando a empresa vende para cada um real investido. A empresa que se destaca nesse índice é a Ultrapar por apresentar o valor de 3,20, isto é, para casa um real investido a empresa obteve uma receita de R$ 3,20. Rumo, Gafisa, Renova e PDG contiveram os menores valores.

5 CONCLUSÃO

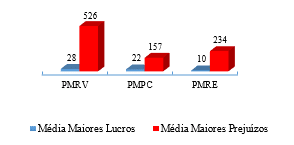

Este estudo analisou as demonstrações contábeis das empresas que negociam ações na Bolsa de Valores, e que, em 2016 apresentaram resultados líquidos expressivos, tanto em lucro quanto em prejuízo. Os objetivos propostos foram alcançados, uma vez que, levantadas as informações a respeito da situação econômica e financeira das empresas, foco deste estudo, realizou-se a respectiva análise com o enfoque em suas demonstrações contábeis. Isso demonstra o quão importante é a análise das demonstrações e como podem fazer diferença dentro de uma empresa, para mensurar ganhos e perdas. Verificou-se a relação dos índices com os resultados das empresas, lucro e prejuízo, se realmente as empresas com os maiores lucros líquidos obtiveram os melhores resultados através dos indicadores, para, desta forma confirmar o bom desempenho da empresa. No gráfico 13 será analisado os valores médios do PMRE, PMRV e PMPC das seis empresas mais lucrativas que apresentaram os melhores resultados nos indicadores de prazo médio em comparação com as empresas que apresentaram os maiores prejuízos:

Gráfico 13 – Média Indicadores de Atividade

Nota-se nestes indicadores uma discrepância entre os valores. Empresas mais lucrativas apresentam média menores para receber, efetuar pagamento das compras e renovar seus estoques. Enquanto nas empresas com maiores prejuízos seus prazos médios estão elevados, sendo necessário nesse caso recorrer a capital de terceiros ou outras fontes de financiamentos para manter as atividades até o recebimento das vendas.

Neste sentido destaca-se o ciclo operacional (PMRE + PMRV), 760 dias em média para as empresas com maiores prejuízos e 38 dias em média para empresas com maiores lucros, isto mostra que as empresas com maiores lucros apresentam o ciclo operacional mais enxuto entre a data da compra de mercadorias até a data do recebimento das vendas, sendo este um fator determinante para os resultados satisfatórios das empresas, pois há uma rotação maior dos estoques e entrada de recursos em um curto período de tempo. No ciclo financeiro (CO – PMPC) quanto maior for o valor, maior será o tempo de utilização de financiamento, ou seja, maior o custo para se manter, nesse sentido empresas com maiores prejuízos apresentaram média de 603 dias, enquanto as empresas com maiores lucros apresentaram média de 16 dias. Claramente é possível verificar que as empresa com maiores lucros apresentam uma média melhor dos indicadores de atividade ao comparar com os maiores prejuízos.

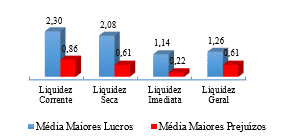

No gráfico 14 pode-se concluir que a média dos Indicadores de Liquidez das empresas mais lucrativas se mostram mais altas ao comparar com as empresas com maiores prejuízos.

Fonte: Elaborado pela autora (2017), conforme dados das empresas.

Gráfico 14 – Médio Indicadores de Liquidez

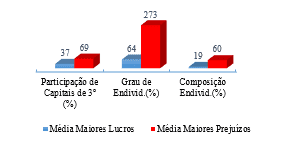

No índice de liquidez avalia-se a capacidade de pagamento das empresas, sendo possível concluir que as com maiores lucros apresentam os melhores resultados em média. Porém, é necessário considerar os resultados médios de liquidez em conjunto com os resultados dos indicadores de estrutura de capital. Estes mostram a estrutura de capital das empresas, como estão distribuídos os capitais próprios e de terceiros e o grau e composição do endividamento das empresas. No gráfico 15 apresenta-se os resultados médio da participação de capital de terceiros, composição do endividamento e grau de endividamento:

Gráfico 15 – Média Indicadores de Estrutura de Capital

Este indicador dentro da análise possui bastante representatividade sobre a situação econômica e financeira das empresas, uma vez, que mostra a participação de capital de terceiros, o grau de endividamento da empresa e a composição do endividamento, que evidencia a composição da dívida, se são a curto ou longo prazo. Novamente é possível verificar que as empresa com maiores lucros apresentam os melhores resultados, demonstrando um equilíbrio financeiro. Entretanto, as empresas com os maiores prejuízos demonstram que o grau de endividamento é um fator determinante para a situação financeira não satisfatória no ano de 2016. Por sua vez, os resultados dos indicadores de rentabilidades, possibilitam concluir o retorno de cada empresa. Pode-se afirmar com relação aos resultados encontrados, que as empresas com os maiores lucros de modo geral são as que tiveram os melhores resultados.

Quadro 12 – Relação dos três melhores índices de Rentabilidade

| Margem Bruta (%) | Margem líquida (%) | ROI (%) | ROE (%) | |

| Média Maiores Lucros | 51 | 37 | 16 | 37 |

| Média Maiores Prejuízos | -41 | -435 | -30 | -41 |

Fonte: A Autora (2017).

Confirma-se que realmente as empresas com os melhores resultados apresentaram os melhores índices médio, traduzindo assim a situação econômica satisfatória de cada uma, sendo que os resultados encontrados nos indicadores de rentabilidade também demonstram ser relevantes para determinar o desempenho de cada empresa analisada, pois, boas rentabilidades convergem para bons lucros. Já para empresas com prejuízo a lógica é a mesma, porém, de maneira inversa. No quadro 13 apresenta-se a frequência com que as empresas com maiores prejuízos estiveram entre os seis piores valores para cada indicador (atividade, liquidez, estrutura de capital e rentabilidade), respeitando as peculiaridades de cada índice.

Quadro 13 – Frequência Maiores Prejuízos

| EMPRESA | Atividade | Liquidez | Estrutura de Capital | Rentabilidade |

| RUMO | 0 | 3 | 2 | 5 |

| RENOVA | 0 | 4 | 2 | 5 |

| GAFISA | 2 | 1 | 1 | 5 |

| GERDAU | 2 | – | – | 4 |

| PDG | 2 | 4 | – | 4 |

| OI | 1 | 3 | 3 | 3 |

Fonte: A Autora (2017).

É plausível afirmar que as empresas com os maiores prejuízos são unânimes entres as vezes que estiveram entres os seis piores valores de cada indicador. As empresas Gafisa, Gerdau e PDG aparecem duas vezes cada, no índice de atividade com resultados insatisfatórios, provavelmente indicando a necessidade de ajustar variáveis como, políticas de renovação dos estoques, concessão de crédito, pagamento das compras, entre outras. Nos índices de liquidez a maioria das empresas com prejuízos apresentaram-se entre os menores valores, isso reflete o grau de liquidez de risco que cada empresa apresenta.

Indicadores de Estrutura de Capital e Rentabilidade também refletem os resultados negativos de cada empresa, pois, são indicadores que representam o grau de composição do endividamento e neste caso, Rumo, Renova e OI apresentaram os maiores valores entres as empresas, mostrando um alto grau de endividamento e participação alta de capital de terceiros. Em referência a rentabilidade das empresas, Rumo, Renova e Gafisa ficaram com os piores valores para este indicador, ou seja, todos os índices de rentabilidade.

Este estudo efetuou a análise econômica e financeira através da aplicação dos índices, o intuito era comprovar a partir dos resultados obtidos se eles refletem o resultado de cada empresa, sendo determinantes ou não para os seus resultados. O objetivo era encontrar os fatores determinantes para os lucros ou prejuízos das empresas através da análise das demonstrações contábeis. Logo, pode-se identificar que o alto grau de endividamento, a alta concentração de capital de terceiros a curto prazo e a liquidez insuficiente, são fatores determinantes para as empresas que tiveram os maiores prejuízos. Por outro lado, é possível notar a excelente liquidez das empresas, baixo grau de endividamento e pouca participação de capital de terceiros nas empresas com os maiores lucros. Do mesmo modo, estes representam fatores determinantes para os resultados obtidos. Logo, fica como sugestão de pesquisas futuras, realizar um acompanhamento dos índices das empresas da amostra, com o objetivo de verificar se as empresas continuam adotando as mesmas estratégias para se manter no topo e se as empresas com prejuízos mudaram de estratégia empresarial durante os próximos anos, com a intenção de reverter os resultados do ano de 2016.

REFERÊNCIAS

ARANHA, José A. Moura; Indicadores de Ciclos Financeiros e Operacional: uma abordagem com enfoque na liquidez e rentabilidade das empresas. Campo Grande – 2001. Disponível em: <https://neonconcursos.com.br/wp-content/uploads/2012/02/banco-ciclo.pdf>. Acesso em: 10 out. 2017.

B3 S.A; Perfil e Histórico. [2017]. Disponível em: <http://ri.bmfbovespa.com.br/static/ptb/perfil-historico.asp?idioma=ptb>. Acesso em 29 abri. 2017.

BM&FBOVESPA; Ações. [2017]. Disponível em: <http://www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/acoes.htm>. Acesso em: 10 mai. 2017.

BM&FBOVESPA; Quem Somos. [2017]. Disponível em: <http://www.bmfbovespa.com.br/pt_br/institucional/sobre-a-bm-fbovespa/quem-somos/>. Acesso em: 10 mai. 2017.

BM&FBOVESPA; Empresas Listadas. [2017]. Disponível em: <http://www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-variavel/empresas-listadas.htm>. Acesso em: 05 mai. 2017.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 05 jun. 2017.

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as sociedades por ações. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L6404consol.htm>. Acesso em: 20 mai. 2017.

BRUNI, Adriano Leal. A Análise Contábil e Financeira. Série desvendado as finanças. São Paulo: Atlas, 2010.

COMISSÃO DE VALORES MOBILIÁRIOS. Deliberação CVM Nº 488, de 03 de outubro de 2005. Demonstrações Contábeis – Apresentação e Divulgações. Disponível em: <http://www.cvm.gov.br/export/sites/cvm/legislacao/deliberacoes/anexos/0400/deli488.pdf>. Acesso em: 20 mai. 2017

CONSELHO FEDERAL DE CONTABILIDADE. NBC TG 26 (R4). Apresentação das Demonstrações Contábeis. Disponível em: http://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26(R3).pdf. Acesso em: 04 abr. 2017.

ECONOMATICA; Bovespa bate Recorde de negociação em 2017 – Vale PNA é a ação mais negociada – Segmento de Bancos tem a maior concentração. 2016. Disponível em: <https://economatica.com/estudos/data/20170321a.pdf>. Acesso em: 06 mai. 2017.

ECONOMATICA; Lucro de empresas de capital aberto tem crescimento de 9,4% em 2016 com relação a 2015 – Bancos ainda são os mais lucrativos, porém, têm queda de 13,28% em 2016.2017. Disponível em: <https://economatica.com/estudos/data/20170330a.pdf>. Acesso em: 06 jun. 2017.

FRANSCISCO, Cátia Delfino; Análise das Demonstrações Contábeis: Um Estudo de Caso Comparativo entre as Companhias Renner e Hering. Universidade do Extremo Sul Catarinense – Criciúma – 2015.

Disponível em: <http://repositorio.unesc.net/bitstream/1/3558/1/Catia%20Delfino%20Francisco.pdf>. Acesso em: 26 mar. 2017.

FRITZ, Jessica. Análise Econômica e Financeira: Informações geradas a partir do porte das empresas. Universidade Regional do Nordeste do Estado do Rio Grande do Sul – Ijuí – 2015. Disponível em: <http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/2998/Jessica%20Fritz%20final.pdf?sequence=1>. Acesso em: 24 mar. 2017.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de Pesquisa. 1ª Edição. Porto Alegre: UFRGS, 2009.

Disponível em: <http://www.ufrgs.br/cursopgdr/downloadsSerie/derad005.pdf>. Acesso em 05 jul. 2017.

GOMES, Jucimar; Desempenho Econômico-Financeiro do segmento de revestimento cerâmico do Sul catarinense: um estudo multicasos. Universidade do Extremo Sul Catarinense – Criciúma – 2015.

Disponível em: <http://repositorio.unesc.net/bitstream/1/3643/1/Jucimar%20Gomes.pdf>. Acesso em: 15 ago. 2017.

GREGO, Alvísio; AREND, Lauro. Contabilidade: Teoria e Prática Básica – 4ª ed. São Paulo: Saraiva, 2013.

IBMEC. Passo a Passo para ser S.A. [2016]. Disponível em: <http://ibmec.org.br/empresario/financiamento-de-empresas/passo-a-passo-para-ser-s-a/>. Acesso em: 06 jun. 2017.

IUDÍCIBUS, Sérgio. Análise de Balanços. São Paulo: Atlas, 1998.

KLABIN. A empresa. [2017]. Disponível em: https://www.klabin.com.br/pt/a-klabin/a-empresa/. Acesso em: 13 set. 2017.

LINS, Luiz dos Santos; FILHO, José Francisco. Fundamentos e Análise das Demonstrações Contábeis: Uma abordagem Interativa. São Paulo: Atlas, 2012.

LOUZADA, Luiz Cláudio, et al. Análise Comparativa entre os indicadores econômico-financeiros aplicados às indústrias manufatureiras listadas na Bovespa. Universidade do Estado de Santa Catarina – Florianópolis – 2016. Disponível em: <http://www.revistas.udesc.br/index.php/reavi/article/download/…/5566>. Acesso em: 15 jul. 2017.

MARION, José Carlos. Análise das Demonstrações Contábeis – 7ª ed. São Paulo: Atlas, 2010.

MATARAZZO, Dante Carmine. Análise Financeira de Balanço – 7ª ed. São Paulo: Atlas, 2010.

NUNES, Douglas Zanette; Análise dos indicadores de desempenho financeiros das empresas listadas na BM & FBOVESPA do segmento de carnes e derivados com base nas suas demonstrações financeiras. Universidade do Extremo Sul Catarinense – Criciúma- 2015. Disponível em: <http://repositorio.unesc.net/bitstream/1/3562/1/Douglas%20Zanette%20Nunes.pdf>. Acesso em: 20 ago. 2017.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do Trabalho Científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico. 2ª Edição. Novo Hamburgo: Feevale, 2013. Disponível em: <www.feevale.br/…/E-book%20Metodologia%20do%20Trabalho%20Cientifico.pdf>. Acesso em 05 jul. 2017.

QUINTÃO, Chiara. Setor de construção encolhe 8% neste ano e prevê queda de 5% em 2016. Valor Econômico, São Paulo, 8 dez. Disponível em: http://www.valor.com.br/empresas/4346912/setor-de-construcao-encolhe-8-neste-ano-e-preve-queda-de-5-em-2016. Acesso em: 09 set. 2017.

REIS, Arnaldo Carlos de Rezende. Demonstrações contábeis: estrutura e análise – 3ª ed. São Paulo: Saraiva, 2009.

RIOS, Cláudio; Estruturação e Análise das Demonstrações Contábeis. [2016]. Material disponibilizado em aula.

RODNISKI, Cleber Marcos; TODESCATO, Gisele; FELTRIN, Patrícia Bernardi: Análise dos indicadores de desempenho econômico e financeiro de empresas de medicamentos listadas na BM&Fbovespa. Universidade do Oeste de Santa Catarina – Chapecó – 2016. Disponível em: <https://editora.unoesc.edu.br/index.php/acsa/article/view/11924/pdf>. Acesso em: 15 ago. 2017.

SAPORITO, Antônio. Análise e estrutura das Demonstrações Contábeis. Curitiba: InterSaberes, 2015.

SILVA, Alexandre Alcântara da. Estrutura, análise e interpretação das demonstrações contábeis – 4ª ed. São Paulo: Atlas, 2014.

SILVA, Michele Prata da; COUTO, Carlos Henrique da Mota; CARDOSO, Antônio Augusto Brion: Análise das Demonstrações Contábeis como ferramenta de suporte à gestão financeira. Centro de Ensino Superior de São Gotardo – Minas Gerais – 2016. Disponível em: <https://periodicos.cesg.edu.br/index.php/gestaoeengenharia/article/download/244/341>. Acesso em: 15 jul. 2017.

TÉLES, Cristhiane Carvalho: Análise dos demonstrativos contábeis índices de endividamento. Universidade Federal do Pará – Belém – 2003. Disponível em < http://www.peritocontador.com.br/artigos/colaboradores/Artigo_-__ndices_de_Endividamento.pdf >. Acesso em: 05 set. 2017.

TIBÚRCIO, César; Avaliação de Empresas. 2012. Disponível em: <http://avaliacaodeempresas.blogspot.com.br/2012/03/margem-bruta.html>. Acesso em: 15 set. 2017.

ZANLUCA, Jonatan de Souza; Ciclos Econômicos, Operacional e Financeiro. [2017]. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/ciclos.htm>. Acesso em: 01 set. 2017.

Empresas Telefônica, Cielo, CCR e Renova não aparecem no Gráfico 1, por não apresentarem saldo em sua conta de estoque.

Foi retirado da análise a empresa PDG, por apresentar saldo negativo na conta de patrimônio líquido.Foi retirado da análise a empresa PDG, por apresentar saldo negativo na conta de patrimônio líquido.

[1] Bacharel em ciências contábeis

[2] Mestre em economia do desenvolvimento – PUC – RS