ARTIGO ORIGINAL

LEITE, Tarcio Murilo Ferreira [1], MATOS, Giovani Cliffeson Da Silva [2], ARAÚJO, Jamille Carla Oliveira [3]

LEITE, Tarcio Murilo Ferreira. MATOS, Giovani Cliffeson Da Silva. ARAÚJO, Jamille Carla Oliveira. Gestão de custos e gerenciamento de caixa para pescadores da associação Z8 do Município de São João De Pirabas- PA. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 03, pp. 162-182. Junho de 2019. ISSN: 2448-0959

RESUMO

Esta pesquisa teve por objetivo desenvolver o controle os custos por meio de uma análise do gerenciamento de caixa como base para a formação de preço para pescadores da associação zona 8 do município de São João de Pirabas, que está localizado na região nordeste do Estado do Pará – Brasil. O desenvolvimento da pesquisa deu-se por meio de análise do processo de venda de pescado pelo preço justo capaz de manter a competitividade entre associados, assim como conseguir sinalizar as vantagens e as utilidades, que as informações contábeis de custo propiciam controle, organização e gestão do caixa para organização no quesito de entender os fatores que contribuem para oscilação de preço de seus produtos por classe de pescado, como forma de auxiliar na lucratividade e rentabilidade do associado. Para isto, a pesquisa partiu do seguinte quesito norteador: Qual a relevância da aplicação da gestão de custos e do gerenciamento de caixa para pescadores da associação Z8? Entretanto, aplicou-se nesta pesquisa a estratégica de investigação por análise exploratória com o propósito de identificar os fatores que vêm influenciar a formação de preço e em consequência disso o conhecimento sobre formação de custo, no qual foi feita a coleta de dados por meio de uma pesquisa de campo com a aplicação de questionário e entrevista estruturada com a intencionalidade de confrontar a base teórica as quais deram suporte referências de possibilidades nos resultados deste estudo. Contudo, considera-se que os resultados da pesquisa evidenciam que o retorno da formação da tabela de preço de classe de pescado, permite sinalizar a evolução das vendas e um controle do produto, assim como a sua utilização dá força para que se retorne a garantia de compra de pescado no período de “fim de feira” pela Prefeitura, com o propósito do pescado para ser incluído na merenda escolar.

Palavras-chave: Formação de preço, controle de custos, gerenciamento de caixa.

1. INTRODUÇÃO

O gerenciamento de caixa tem papel importante nesse processo, pois tem como intuito, fornece e gerencia informações importantes sobre a entrada e saída de recursos para que junto da administração financeira da entidade possa controlar recursos favoráveis e desfavoráveis para tomada de futuras decisões.

Para isto a contabilidade de custos apresenta-se como um instrumento de gestão à medida que suas informações demonstrem clareza, coerência, confiabilidade e em tempo hábil. Entre as informações relevantes, podem ser citadas a apuração do custo real de cada produto e serviço, das margens a apuração do preço de venda (orçamento), os resultados obtidos com a fabricação e venda de produtos e prestação de serviços, entre outras que são necessárias para o planejamento e controle da organização (VIEIRA, MACIEL & RIBAS, 2009).

Para tanto, o gerenciamento de caixa através do fluxo de caixa é o método de captura e registro dos fatos e valores que provoquem alterações no saldo de caixa e sua apresentação em relatórios estruturados, de forma a permitir sua compreensão e análise. (SÁ, 2012).

A relevância da referida pesquisa é discutir a formação de tabela de preço de pescado, a formação de caixa e os custos, trazendo assim, um conhecimento do processo de produção para pescadores e a associação onde os mesmos possam identificar onde sua produção torna-se mais rentável e consiga consequentemente, avaliar os fatores externos da produção que acabam influenciando no preço do pescado para que possam se precaver de externalidades negativas.

Para tanto, a pesquisa trabalhou com seguinte objetivo geral desenvolver o controle os custos por meio de uma análise do gerenciamento de caixa como base para a formação de preço para pescadores da associação zona 8 do município de São João de Pirabas.

No entanto, o teor investigativo desta pesquisa parte da premissa em questão: Qual a relevância da formação de preço, controle de custos e o gerenciamento de caixa para a Associação de pescadores Z8?

Nesse contexto, os tópicos seguintes apresentam o referencial teórico, que fará uma abordagem sobre custos, metodologia, analise de dados e considerações finais.

2. REFERENCIAL TEÓRICO

2.1 GESTÃO DE CUSTOS

A aplicação da gestão de custos nas organizações é uma importante ferramenta para a tomada de decisão (CARDOSO e BEUREN, 2010; PADOVEZE, 2015), por possibilitar uma melhor visualização dos gastos, além da identificação das atividades envolvidas no processo de produção de um determinado produto ou de uma prestação de um serviço, aplicando uma ação efetiva no controle dos custos.

Neste contexto os custos diretos podem ser identificados e quantificados ao produto ou serviço prestado. Os mesmos por possuírem essas características não carecem da utilização de critérios de rateios para que possam ser alocados aos produtos ou serviços, esses custos compõem-se de mão de obra e materiais (Perez, Oliveira & Costa, 2006).

Os custos indiretos são compostos de gastos apresentados pela organização para compor suas atividades, afim de não se interligar diretamente com o produto especifico, sendo objeto de fabricação, devido a isto, são difíceis de caraterização dentro de cada unidade produzida ou comercializado (MOWEN e HANSEN, 2003). Portanto, os custos indiretos, não podem ser identificados perfeitamente nos produtos elaborados ou serviços prestados, os mesmos não podem ser apropriados.

2.2 FORMAÇÃO DE PREÇOS

A formação de preço tendem a se manter acessível quando se consideram em seus cálculos os custos, as despesas e a margem de lucro sobre o investimento aplicado, uma vez que, os custos e os preços dos concorrentes

influenciam nos resultados da empresa, devido sua composição de custos afetarem a questão da demanda e oferta do produto. E assim compreende-se que, quanto menor for o custo do produto em relação ao preço, maiores serão as possibilidades de venda, dados a uma empresa que possui mercadorias com baixos custos. Tendo assim, maiores chances de apresentar um produto com preços mais atraentes (CALLADO et. al. 2007).

O ato de precificar compete entender a formação dos preços pretendidos a cobrança e os custos que se tem para isso, na forma de desenvolver ações de equilíbrio do processo e dos elementos que compõem o preço, permitindo dar maior atenção aos custos, dando assim respeito a competitividade e a rentabilidade operacional (JUNG e DALL’AGNOL, 2016).

Para Bruni e Famá (2012) os principais objetivos da formação de preço são: a formação de um maior lucro possível, a longo tempo, com propósito buscar sua continuidade; maximizar lucrativamente a participação de mercado; maximizar a quantidade produzida procurando controlar a ociosidade e o desperdício; e maximizar o capital nos negócios. Em consonância com estas ideias, pode-se dizer que as empresas devem atentar-se e ter a concepção que a formação de preços e o estabelecimento de um grau de rentabilidade almejado.

2.3 GERENCIAMENTO DE CAIXA

O caixa é a conta mais importante para a gestão de uma empresa, é através dele que são registrados os valores dos recursos e o movimento do dinheiro de forma contábil que estão disponíveis, para serem realizados os procedimentos como: a aquisições de bens, materiais para a produção ou aquisição de produtos para revenda e a realização de pagamentos de dívidas adquiridas por terceiros.

O gerenciamento de caixa está ligado ao controle de entrada e saída dos recursos financeiros disponíveis na entidade (FILHO et. al., 2015). No caso das micro e pequenas empresas a gestão do caixa torna-se ainda mais relevante, pois estas não necessitam elaborar relatórios para atendimento a usuários externos como as sociedades anônimas.

Para alguns autores (JESUS, SOUZA e DALFIOR, 2015) afirmam que o fluxo de caixa é, por conseguinte, o instrumento que permite ao gestor financeiro avaliar com antecedência se as suas decisões de investimento ou financiamento poderão ser tomadas, evidenciando os efeitos financeiros favoráveis ou desfavoráveis. Assim, poderá reavaliar seus planos e metas dentro de um nível maior de segurança de maneira que possa diminuir os riscos e aumentar a riqueza da organização.

Para Ferreira (2003) aponta alguns objetivos da gestão do fluxo de caixa, dentre eles estão: (1) avaliar e controlar ao longo do tempo as decisões importantes que são tomadas na administração da empresa, com reflexos monetários; (2) facilitar a análise e o cálculo nas linhas de créditos a serem obtidos junto às instituições financeiras; (3) programar os ingressos e desembolsos de caixa de forma criteriosa, permitindo determinar o período em que deverá ocorrer carências de recursos, havendo, tempo suficiente para as medidas necessárias, para que não chegue à situação de iliquidez.

3. ESTUDOS ANTERIORES

A informação sobre a gestão do caixa é tão relevante, que ao surgir em eventos em organizações, se faz necessário que reportem em relatórios contábil-financeiros, como melhor forma de transpor as informações para a tomada de decisão e análises da capacidade da entidade resolver suas obrigações imediatas ou não, o qual estas informações são de interesse direto dos seus credores (Carlos Filho et. al. 2014; Silva Filho et. al. 2015). Observe quadro 2.

Quadro 2: Estudos no Brasil sobre gerenciamento de caixa

| Estudos | Local | Objetivo | Resultados |

| Souza, Ferraz (2018) | Barreiras-BA | Verificar a eficiência das ferramentas contábeis, com ênfase no Fluxo de Caixa, | Tal estratégia possibilitou ao gestor da organização estimar as atividades realizadas de modo a facilitar a análise de qual é a melhor forma de investir os recursos financeiros disponíveis bem como, constatar eventuais necessidades de captação de recursos de terceiros |

| Ferreira, Reston (2017) | Demonstrar a importância dessa ferramenta na gestão da empresa, tendo em vista que as diretrizes do DFC podem auxiliar nas tomadas de decisões em diversos setores da empresa, tais como: planejamento, gerencia financeira, de recursos, etc. | Conclusão de que ao permitir que o gestor antecipadamente conheça como as entradas e saídas de caixa irão afetar seus recursos de curto prazo, este pode buscar as medidas saneadoras que se fizerem necessárias para não comprometer a saúde financeira da empresa. | |

| Lizote, Krause (2015) | Balneário Camboriú/SC | Evidenciar a importância do fluxo de caixa como um instrumento da gestão financeira das empresas, uma vez que foram abordados e demonstrados conceitos relativos a esse instrumento de | Como resultados, foram apontadas diversas deficiências nos controles financeiros da unidade caso e foi proposto um modelo de fluxo de caixa com o objetivo de introduzir melhorias nos controles financeiros da empresa analisada |

| Carneiro (2011) | Goiânia /GO | Analisar o fluxo de caixa como instrumento de gerenciamento financeiro nas empresas, tendo como foco o fluxo de caixa operacional que trata das receitas e despesas. | Daí a importância de se utilizar o fluxo de caixa operacional no gerenciamento financeiro das empresas. |

Fonte: Elaborado pelos autores (2018)

A gestão de custos vem demonstrando sua importância em mercados concorridos, visto que pode ser um elemento utilizado para a obtenção de vantagem competitiva e ser um fator determinativo para o sucesso das estratégias delimitadas (KAPLAN; COOPER, 1998, SCHMIDT; SANTOS LEAL, 2009; SILVA FILHO et. al., 2015). Observe quadro 3.

Quadro 3: Estudos no Brasil sobre gestão de custos.

| Estudos | Local | Objetivo | Resultados |

| Santana, Silva e Gonçalves (2017) | Bragança /Pará | Investigar as principais estratégias utilizadas para a formação de preço das empresas que trabalham com o beneficiamento de pescado no município de Augusto Corrêa, Nordeste do Estado do Pará – Brasil. | Constatou-se ainda que a utilidade das informações dos custos de produção servem para definir o preço de venda e para controle dos custos de produção, que os gastos gerais de produção são os custos mais relevantes no processo produtivo e que precisam de uma melhor forma de alocação dos mesmos aos produtos |

| Freitas et. al. (2016) | Vale do Guaporé em Rondônia | Identificar o processo de gestão de custos da pesca artesanal no Vale do Guaporé. | Acrescenta-se a necessidade de implementar ações de proteção permanentes, aumentar o grau de fiscalização na atuação dos pescadores e turistas, garantir a permanência das matas ciliares, proteger as nascentes e igarapés pois são os berçários, contra a degradação provocada pelo agronegócio, como forma de manter e beleza da flora e fauna do vale do Guaporé. |

| Vieira et. al. (2009) | Analisar a contribuição efetiva do sistema de custeamento por ordem de produção na geração de informações contábeis gerenciais em uma indústria metal-mecânica. | As informações geradas pelo sistema de custeio por ordem de produção, resultantes dos relatórios gerenciais, podem orientá-la no sentido de gerenciar seus custos e otimizar seus resultados, tornando-a mais competitiva. | |

| Beuren e Cardoso (2006) | Brasil e da Espanha | Analisar a forma da gestão de matérias-primas em indústrias de conserva de pescado do Brasil e da Espanha, em face da escassez de pescado no mundo | Conclui-se que a forma da gestão de matérias-primas nas indústrias de conserva de pescado do Brasil e da Espanha pesquisadas apresenta semelhanças em alguns aspectos e divergências em outros. |

Fonte: Elaborado pelos autores (2018)

A aplicação da gerenciamento de custos no âmbito das empresas agroindustriais passa pela utilização da contabilidade de custos como um instrumento de registro e produção das informações que serão analisadas e servirão de base para a tomada de decisão.

4. METODOLOGIA

A pesquisa teve como abordagem qualitativa caraterizada como pesquisa de campo na Associação de Colônia de Pescadores Z8, que trabalha com a pesca e venda direta pelos associados no comercio da cidade de São João de Pirabas- PA.

As coletas dos dados foram apuradas através revisão bibliográfica e entrevistas, que tiveram direcionadas ao processo de formações de registro e composição de preço do pescado, assim como o destino do pescado não vendido. A entrevista realizou-se em caráter presencial com a aplicação de um roteiro composto de perguntas abertas para se obter as respostas dos três integrantes da gestão da associação, membros da diretoria. Foram obtidas informações detalhadas, presentes na associação de 1120 associados e entrevistas informal, permitindo efetuar uma seção de amostra por três blocos relacionados de acordo com tipo de embarcação.

Na primeira abordagem de análise, o questionário objetivou captar informações quanto à caracterização da associação, assim como a identificação dos respectivos gestores.

Na segunda abordagem, tratou-se de se coletar informações referentes à formação do preço, o qual foi tabulada de acordo com a classe de pescado, no período de realizadas de janeiro a dezembro de 2017.

E por fim, na terceira avaliação do questionário, a intenção é identificar o tratamento dado aos custos de suas operações. A partir destes dados apurados efetuou-se o tratamento dos dados, por meio das tabelas do programa Microsoft Word e Excel, no qual foi realizada a tabulação das respostas. Assim, analisou-se as respostas dos entrevistados para em seguida fazer a descrição do conteúdo das mensagens captadas por meio da tabulação dos dados e a composição de preço.

Nas Apurações dos custos apresentadas neste trabalho foram feitas através de documentos de registro de produção dos pescadores, e com base nas respostas obtidas e na observação das atividades de pesca, foram feitas tabelas explicativas, fazendo uma análise dos possíveis custos da atividade pesqueira do município, classificados em custos diretos e indiretos e categoria de cada embarcação.

A receita foi computada através dos pescadores com isso foi feita uma projeção com a quantidade média de pescado, que é capturado em uma pescaria normal dos pescadores da associação, com base no preço do pescado e sua média de venda, retirados os custos envolvidos na atividade para apuração da receita e desenvolvimento de tabelas explicativas com as respectivas categorias de embarcação e dividida por quantidades de pescadores.

5. ANÁLISE DE DADOS

5.1 A COLÔNIA ZONA 8 (Z8) E TIPOS DE PESCADORES (ASSOCIADOS)

A colônia Z-8 de pescadores do município de são João de Pirabas-PA, iniciou suas atividades na data 26/06/1940 com intuito de melhorar as condições de vida dos pescadores locais. Conta com 8.000,00 filiados, sendo 2.000,00 em plena atividade, atualmente tem a gestão do presidente: Luiz Barroso, com auxílio da tesoureira: Nazaré Dias.

A pesca sempre foi uma atividade que gera bastante emprego no Brasil, no município de são João de Pirabas-Pá não é diferente, cerca de 40% da renda do município vem de atividades da pesca. Segundo a Instruções Normativas SEAP/PR (2004, ART 03): existe dois tipos de pescadores: Pescador profissional na pesca artesanal e Pescador Profissional na pesca industrial.

O Pescador Profissional na pesca artesanal aquele que, com meios de produções próprios, exercem sua atividade de forma autônoma, individualmente ou em regime de economia familiar ou, ainda, com auxilio eventual de outros parceiros, sem vínculo empregatício (SEAP/PR, 2004). Conforme Silva (2011) “Na pesca artesanal, na maioria das vezes, o trabalhador é dono dos meios de produção: o barco, a rede, os apetrechos e a técnica de pescar”

O Pescador profissional Industrial: aquele com vínculo empregatício, exerce atividade relacionadas com a captura, coleta ou extração de recursos pesqueiros em embarcações pesqueiras de pessoas físicas ou jurídicas inscritas no RGP na categoria correspondente (SEAP/PR, 2004). Para tanto, segue um quadro das características deste tipo de pescadores

Quadro 4: Tipos de pescador

| Exercem Atividade | Vínculo empregatício | Meios de produção | Impactos ambiental | |

| Pescador artesanal | Sozinhos ou mão-de-obra familiar ou com parceiros | Não gera | Próprios | Menor Impacto |

| Pescador industrial | Entre 7 e 8 pescadores | Gera | Dono da embarcação | Maior Impacto |

Fonte: Elaborado pelos autores (2018)

O quadro 4, a cima, demonstra que a única forma de pesca na localidade é de pesca artesanal, onde o pescador trabalha de forma individual, familiar ou com parceiros, sem gerar vínculo empregatício. Portanto, os meios de produção são dos próprios pescadores.

O pescador artesanal gera pouco impacto ambiental devido seu material ser a maior parte manual com pouco investimento, dessa forma, seus impactos ambientais são poucos comparado aos pescadores industrial que utilizam materiais mais sofisticado de alto investimento causando maiores impactos ambientais.

5.2. GESTÃO DE CUSTOS APLICADOS NA COLÔNIA Z8

Neste contexto, as informações contábeis devem ser apoiadas pelo tempo, qualidade e eficiência de uma produção. Esses se relacionam diante a sazonalidade do produto que determinar o tipo de pescado e qual, e em que período, que determinaram a qualidade e a própria eficiência. (HANSEN e MOWEN, 2013).

Ao longo dos anos produtores vêm tentando de alguma forma determinar o custo de produção, de modo a tomar as melhores decisões e garantir a competitividade no mercado. Neste sentido, sistema de custeio pode ser usado como instrumento para a organização do produto , com vista a determinar todos os custos relacionados de um produto ou ao serviço (COELHO, 2011)

5.2.1 INFORMAÇÕES DAS EMBARCAÇÕES

Na região a atividade pesqueira tem grande valor tanto por sua geração de renda, subsistência de populações ribeirinhas e comercialização do pescado que e rico em diversidade de espécies. A pesca e de bastante importância no município pois gera boa parte da fonte de renda da localidade de São João de Pirabas, onde cidade já é tradicionalmente conhecida pela rota de compra e venda do pescado que ajuda a abastecer a região e seus entornos, portanto, observasse que a pesca gera para o município renda direta e indireta com a vinda de turistas e empresas de processamento de pescado para localidade.

Quadro 5: Informações da embarcação

| DIAS | TAMANHO EMBARCAÇÃO | N° PESCADORES | QUANTIDADE DE PESCADO | |

| CANOA | 4 dias | 3,5 M | 2 pessoas | 80 KG |

| PEQUENA | 9 dias | 6 M | 4 pessoas | 800 KG |

| MÉDIA | 16 dias | 9 M | 7 pessoas | 4,5 TONELADAS |

A frota pesqueira do município de São João de Pirabas-pá, é bastante simples, quando comparada a outras regiões, são separadas em categorias que são: Canoa, embarcação pequena e média embarcação. Foi constatado com os pescadores que o tamanho das embarcações, o número de dias que cada passa no mar e sua capacidade de captura de pescado, e o número de pescadores a bordo. No caso da canoa, que segundo os pescadores transporta até 80 kg de pescado que gera uma renda em média de cerca de R$ 650,00 ; Já a pequena embarcação trás em média 800 kg de pescado, gerando uma renda entre: R$ 8.000 ; A embarcação de médio porte captura cerca de 4,5 toneladas de pescado, gerando uma renda de R$ 45.000,00, segundo informações dos pecadores e da associação Z8.

Caso havendo o nivelamento para análise das embarcações atribuindo-se 16 dias de trabalho para todas, observa-se que a canoa produziria 320 kg de pescado, a pequena produziria 1,4 toneladas de pescado. Nota-se que mesmo atribuindo os maiores dias de trabalho a embarcação média consegue obter maior quantidade de pescado, mesmo quando se somando a quantidade adquirida de pescado da canoa e da pequena embarcação.

As informações coletadas sobre valores obtidos na atividade de pesca foram atribuídas para constituir informações importantes para a elaboração de tabelas informativas sobre gerenciamento e gestão de caixa para auxiliar os associados com a sua formação de preço e controle do seu próprio caixa.

5.2.2 CUSTOS FIXOS E VARIÁVEIS (FATORES INTERNOS)

Comparando os custos fixos e variáveis envolvidas no processo produtivo, pode confrontar as informações para notar onde seria o melhor investimento para que tenha uma melhor rentabilidade no negócio.

Nota-se que a embarcação de pequeno e médio porte são arrendada para o pescador trabalhar, tento em vista que os custo por cada embarcação são diferenciados pelo seu tamanho, após a pesca e tirada todo os custos envolvidos, que chamou a atenção, pois é uma carga muito grande nas costa dos pescadores que estão diretamente ligado no processo produtivo onde quem se mais ganha é o dono da embarcação que arrenda para o pescador. Observe quadro 6 a seguir:

Quadro 6: Custos Fixos

| VALE | MATERIAL | MANUTENÇÃO DOS EQUIP. | MENSALIDADE

ASSOCIAÇÃO |

|

| Canoa | _ | 50,00 | _ | 15,00 |

| Pequena | 200,00 | 200,00 | 15% | 15,00 |

| Media | 500,00 | 700,00 | 20% | 15,00 |

Fonte: Elaborado pelos autores (2018)

Os custos fixos devem ser classificados para se identificar os custos que têm uma tendência a permanecer de forma mais constante, ainda mais quando a empresa passa por períodos em que haja oscilações na produção, ou sofra com a sazonalidade de produção, e ou variações na quantidade produzida. Esses custos variam muito pouco ou nem variam independentemente do nível ou grau de atividade na área de produção.

Para isto, se relacionam especificamente a estrutura física se desvinculando ao volume de produtos produzidos, ou dos serviços prestados. Tais custos sempre irão compor a organização esteja produzindo pouco ou muito ou nada (WERNKE, 2004). Observe quadro 7 a seguir:

Quadro 7: Custos Variáveis

| SAL | GELO | RANCHO | OLÉO | |

| Canoa | 2 SACO | 2 SACOS | 50,00 | _ |

| Pequena | 10 SACOS | 2 TONELADA | 400,00 | 150 L |

| Media | 30 SACOS | 10 TONELADA | 2.000,00 | 2.000 L |

Fonte: Elaborado pelos autores (2018)

Nota-se que para a composição dos custos variáveis deve ser considerado o custo do gelo que está R$ 11,00 por saco, o óleo que tem como valor base R$ 3,90 o litro e o Saco de sal: R$ 11,00 / Tonelada.

Para tanto garantindo assim, identificar os produtos mais rentáveis e, dirigindo os esforços de produção e de comercialização para a melhoria da rentabilidade; avaliando os limites dentre os quais se podem definir políticas de preços e de descontos sem prejuízo da rentabilidade; e ainda definir volumes mínimos de produção e de preços sem prejuízos para a empresa (MARTINS,2010). Observe quadro 8, a seguir

Quadro 8: Custos fixos e variáveis de acordo com a embarcação

| Canoa | Pequena | MédiA | ||

| Custo fixo | Vale | ¬ | 800,00 | 3.500,00 |

| Material | 50,00 | 200,00 | 700,00 | |

| Manutenção equipamento | ¬ | (15%) 841,90 | (20%) 5.754,00 | |

| Custo variável | Sal | 22,00 | 110,00 | 330,00 |

| Gelo | 22,00 | 285,00 | 1.900,00 | |

| Rancho | 50,00 | 400,00 | 2.000,00 | |

| Óleo | ¬ | 592,50 | 7.800,00 | |

| Total | 144,00 | 3.229,40 | 16.235,75 |

Fonte: Elaborado pelos autores (2018)

No quadro 8 é analisado o investimento sobre a embarcação com custos fixos e variáveis, onde é importante analisar a pequena embarcação que não tem os custos como: vale, o óleo, pois a maioria dos pescadores que iram com o dono da embarcação são da própria família ou próximos, além de passar poucos dias, a canoa não usa óleo, pois para se deslocar ela usa os remos.

Já na pequena e média embarcação são embutidos todos os custos, a embarcação de pequeno porte comporta cerca de 4 pescadores, enquanto que a de médio porte leva 7 pescadores. É valido notar a grande porcentagem que o dono da embarcação cobra pelo arrendamento do barco que e de: 50% e ainda cobra mais 15% e 20% sobre a manutenção dos equipamentos, fazendo que seja um fardo pesado para o pescador. Tal fato, vem desestimulando a profissão, chegando um tempo que a profissão ficará escassa devido a política desestimulante. Assim, segue o quadro 9 com a análise do custo fixo e variável por tipo de pescador

Quadro 9: Custo fixos e variáveis atribuídos por pescador de acordo com a embarcação por pescador.

| Custos | Canoa | Pequena | MÉDIA | |

| Custo fixo | Vale | ¬ | 200,00 | 500,00 |

| Material | 25,00 | 50,00 | 100,00 | |

| Manutenção equipamentos | ¬ | (3.75%) 210,47 | 2.85% 822,8 | |

| Mensalidade | 15,00 | 15,00 | 15,00 | |

| Parte da embarcação | (10%) 49,60 | (12,5%) 596,32 | (7,15%) 1.645,65 | |

| Custo variável | Sal | 11,00 | 27,50 | 47,14 |

| Gelo | 11,00 | 71,25 | 271,42 | |

| Rancho | 25,00 | 100,00 | 285,71 | |

| Óleo | ¬ | 148,00 | 1.114,28 | |

| Total | 136,60 | 1.418,54 | 4.802,00 | |

| N° de pescadores | 2 | 4 | 7 |

Fonte: Elaborado pelos autores (2018)

Nesse quadro foi feito o rateio dos custos fixos e variáveis da operação com uma projeção média da receita por cada categoria de pescador por embarcação. Segundo informações dos pescadores a canoa tem uma média de 80 kg de pescados que gera em média 650,00 reais, a embarcação de pequeno porte pega em média 800 tonelada de pescados que gera cerca de 8.000,00 reais já a média embarcação traz em média 4,5 toneladas, fazendo cerca de 45.000,00 mil reais.

Neste contexto, após a apuração dos custos se faz necessário avaliar a composição do caixa para que ao serem confrontados seja identificado ganhos ou não com o processo produtivo.

5.3 GERENCIAMENTO DE CAIXA

No que diz respeito à renda dos pescadores, deve se aplicar a comparação das receitas com os custos atribuídos ao processo de produção, de acordo com os mesmos, a pesca fornece uma renda não muito confiável, pois no período de pescarias, não se têm certeza do sucesso da atividade. Fato este confirmado não somente nos estudos de Freitas et. al. (2016), mas neste estudo como pode ser observado no quadro 10 a seguir.

Quadro 10: Comparação das receitas e custos por tipo de barco.

| Barcos por pescadores (R$) adotando dias de trabalho utilizados | |||

| Canoa | Pequeno | Médio | |

| Receita Total | 640 | 8.000 | 45.000,00 |

| Custo total | -273,2 | -5.674,16 | -33.614,00 |

| Luc ou prej. liquido | 366,8 | =2.325,84 | =11.386,00 |

| N pescador | /2 | /4 | /7 |

| 183,4 | 581,46 | 1.626,57 | |

| Barcos por pescadores (R$) 16 dias de trabalho | |||

| Canoa | Pequeno | Médio | |

| Receita Total | 2560 | 22.222 | 45.000,00 |

| Custo total | -1092,8 | -15.761,56 | -33.614,00 |

| Luc ou prej. liquido | 1467,2 | 6.460,67 | =11.386,00 |

Fonte: Elaborado pelos autores (2018)

Nota-se que o menor custo é na Canoa, mas é o que também tem a menor rentabilidade, como já foi mencionado o dono da canoa também pesca e basicamente sua parceria é familiar e com isso ele ganha sua parte e também os 15% da canoa (adotados como margem pelos donos das embarcações dos pescadores), tendo um salário médio para o pescador de 183,40 em 3 dias de pesca.

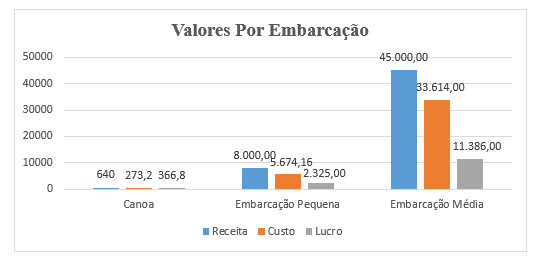

Conforme informações da pesquisa 53% dos pescadores entrevistados têm renda a cima de um salário mínimo atual (R$ 998,00) e todos são completados com algum benefício dos programas de renda do Governo Federal. Tais informações de receita, custo e lucro podem ser melhor ilustradas a seguir.

Gráfico 1: Valores por embarcações: Receita/Custo/Lucro.

Já se observa que tem muita mais vantagem investir na embarcação de médio porte, mesmo que o risco seja maior, dá um retorno de quase 2,78 (aproximadamente 178%) vezes maior para o dono da embarcação e para o pescador tem um salário médio se dividir o lucro por 7 pescadores dá um salário de 1.638,28 em 16 dias, enquanto o de pequeno porte dá para o pescador um salário de 671,50 em 8 dias e ambos têm um descanso de 5 dias em terra.

Observando que em comparação com os resultados entre: receitas, despesas e custos, nota se que a embarcação que se torna mais rentável para o associado e a pequena, onde se passar poucos dias no mar e se tem uma margem de lucro aceitável, porque para o associado que utiliza da media embarcação os custos são muito altos se tendo uma grande diminuição após a retirados dos custos, gerando uma margem de lucro pequena em ralação a grande receita da média embarcação.

Ainda mais, quando se adotando o nivelamento de por dia de trabalho na coleta de pescado, avalia-se que a média embarcação ainda produz mais, mesmo que não tenha a garantia de venda para o mercado local, porém tem a compra garantida pela gestão pública local.

Conforme pode ser observado no quadro 11 a projeção do caixa.

Quadro 11: Projeção do Caixa

| DEMONSTRAÇÃO DE FLUXO DE CAIXA – Método Direto | |||

| ATIVIDADES OPERACIONAIS | CANOA | PEQUENO | MÉDIA |

| Recebimento de Vendas à Vista | 640,00 | 8.000,00 | 45.000,00 |

| Pagamento de Despesas com Vendas- variável | -94,00 | -1.387,00 | -12.029,85 |

| Pagamento de Despesas Administrativas- custo fixo | -179,20 | -4.287,16 | -21.584,15 |

| Decréscimo de Caixa originado das atividades operacionais | 366,80 | 2.325,84 | 11.386,00 |

| ATIVIDADES DE FINANCIAMENTO | – | – | |

| Acréscimo de Caixa originado das Atividades de Financiamentos | – | – | |

| ATIVIDADES DE INVESTIMENTOS | – | – | |

| Pagamento da embarcação | |||

| Decréscimo de Caixa originado das Atividades de Investimentos | 0 | 0,00 | 0,00 |

| Saldo de Caixa | 366,80 | 2.325,84 | 11.386,00 |

Fonte: Elaborado pelos autores (2018)

Compor a estrutura de ganhos são interessantes para relevância no contexto estratégico da competitividade dados pela necessidade da gestão de custos, com a acirrada concorrência, o que vem levando as organizações a observar melhor seus sistemas de custeio e aplica-los para fins mais gerenciais, uma vez que as informações provenientes desses sistemas permitem dar suporte à tomada de decisões, as quais impactam dentro do contexto organizacional (DIAS e PADOVEZE, 2007).

Para melhor compor a relação da projeção do caixa se faz necessário analisar os fatores que impactam na formação de preço e consequentemente impactam na composição do caixa.

5.4 AVALIAÇÃO DO PAPEL DA ASSOCIAÇÃO PERANTE OS ASSOCIADOS SOB OLHAR DO PESQUISADOR PARTICIPANTE

A prática de análise de observação participante é utilizada para possibilita ao pesquisador desenvolver um relacionamento e confiança, necessário para os participantes revelarem os acontecimentos de sua experiência, problemas, dificuldades, proezas e satisfações (PATERSON; BOTTORFF e HEWAT, 2003).

Foi observado que da forma que é conduzido o trabalho dos pescadores, o arrendamento se torna pouco atrativo, pois os custos são pagos quase totalmente pelos pescadores, onde o maior beneficiado está sendo o dono da embarcação que fica com a maior parte dos lucros obtidos na pesca.

Deixando este modelo de pesca menos atrativa afastando qualquer tipo de tentativa para captar novos pescadores, restringindo assim a atividade a determinado grupo, ou a inserção a este grupo relaciona por caminhos vinculados aos laços familiares.

Podendo ocasionar uma falta de pescadores no futuro para essa área, por não ter uma política atrativa, onde somente a embarcação média dá um pequeno rendimento, já as outras embarcações se têm um custo muito alto dando pouca margem de lucro para o pescador que assume os custos da embarcação mesmo não sabendo a quantidade de pescado que irá capturar.

A associação poderia informar seus associados através de palestras ou cursos voltados para a área especificando e demonstrando prováveis danos ao meio ambiente causados pelo mau descarte de óleo utilizado para a locomoção da pequena e na média embarcação. Além disso, a associação pode buscar novos parceiros como universidades, institutos de pesquisa que tragam em cursos novas técnicas de pesca, manejo de pescado, manutenção dos barcos, primeiros socorros e técnicas de sobrevivência em caso de acidentes.

6. CONCLUSÃO

O estudo teve como objetivo identificar a relevância da formação de preço, controle de custos e gerenciamento de caixa para a Associação de pescadores Z8 no município de São João de Pirabas, no estado do Pará, o qual visou para contribuir para o desenvolvimento de modelos de formação de preço do pescado, como forma de contribuir para sinalizar as necessidades de um sistema de gestão de custos, mas também sinaliza-los que eles podem ocorrer para auxiliar na vendas dos associados, para organizar a venda do produto e também identificar a quantidade de produção de pescado com vistas a satisfazer as necessidades do cliente.

A pesquisa conseguir alcançar seus objetivos no momento em que demonstrou que formação de preço aplicados a membros de associação de pescadores e o próprio gerenciamento de caixa, com o demonstrativo de fluxo de caixa, e ao comparar as informações de receitas custos e lucro.

Permitindo concluir que os pescadores que trabalham em grandes embarcações têm obtém vantagens competitivas e ganhos de modo coletivo, uma vez que ao se utilizar da tabela compartilham riscos e assumem os custos que foram utilizados na formação de preço das classes de pescado, o qual é dividido entre todos.

Desta forma, os ganhos obtidos pelos pescadores são próximos o que evita conflitos. Além do mais, por meio desta estrutura formação de preços é possível que a associação consiga ter um planejamento adequado que possa os direcionar para ter um foco estratégico competitivo para novos investimentos e proposições de melhoria para a atividade econômica desenvolvida pelos pescadores.

Conclui-se que a relevância da pesquisa em, não somente, em divulgar a formação de tabela de preço de pescado, gerenciamento de caixa e gestão de custos, mas de fazer com que esta seja sugestão de utilização em outros municípios, como forma de amenizar a competitividade de venda não saudável entre pescadores e participantes de associações. Demonstrando que através da organização é possível pleitear caminhos que sejam capazes de garantir ganhos conjunto para pescadores e para governantes, como por exemplo, o caso da compra do pescado no “fim de feira” pela Prefeitura local, para compor a merenda escolar, ratificando uma possível relação com políticas públicas locais

Para garantir o sucesso destas associações e dos associados em suas vendas, é preciso considerar outras variáveis como o caixa, que impacta nas atividades dos mesmos, dado pela falta de um gerenciamento do caixa, acarretando em uma má organização a gestão de suas atividades, trabalhando assim com o regime de caixa, devido ao pouco conhecimento do associado, que com a informações necessárias fornecidos pela associação poderiam organizar seus gastos de forma inteligente para uma boa gestão de custos, observando a relevância do mercado e seus custo que influenciam no produto final.

Deixando para estudos futuros a relações destes elementos aos riscos da cadeia de valor e os próprios riscos ambientais aplicados a atividade produtiva estudada, verificando assim no futuro questões que possam a envolver políticas públicas, com maior representatividade.

REFERÊNCIAS

ATKINSON, Anthony A. BANKER, Rajiv D. KAPLAN, Robert S. e YOUNG, S. Mark. Contabilidade Gerencial. 2ª ed. São Paulo: Atlas, 2000.

BARNEY, J.L. HESTERLY, W.S. Strategic management and competitive advantege. New York: Pearson, 2012.

BIGNETTI. L.P. O processo de inovação em empresas intensivas em conhecimento. Revista Administração Contemporânea. Rio de Janeiro. 6, n.3, 2002.

Bruni, A., & Famá, R. Gestão de custos e formação de preço: com aplicações na calculadora HP 12C e Excel (3ª ed.). São Paulo: Atlas.2012.

Callado, A. L. C., Callado, A. A. C., & Silva, M. C. M. Caracterizando o sistema de informação gerencial na gestão de custos em micro e pequenas empresas. Revista Ciências Administrativas, 17 (2), 351-374. 2011.

CalladO, A. L. C., Machado, M. R., Callado, A. A. C., Machado, M. A. V., & Almeida, M. A. Custos e formação de preços no agronegócio. Revista de Administração FACES Journal, 6 (1), 52-61.2007.

Cardoso, J. F. Custos e preço de venda: um estudo em restaurantes à la carte. Revista Hospitalidade, 8 (2),103-120. 2011.

CARDOSO, R. S.; BEUREN, I. M. Gestão de custos de matérias-primas em indústrias de conserva de pescado do Brasil e da Espanha. Revista ABCustos, v.5, n.2, p. 29-44, Maio/Ago., 2010.

Catelli, Armando. (Coord.) Controladoria – Uma abordagem da Gestão Econômica – GECON. 2. ed. São Paulo: Atlas, 2001..

Davenport, T. H; Ecologia da Informação: como as organizações gerenciam o sucesso na era da informação. 5 Ed. São Paulo: Futura, 2002.

JANISZEWSKI, V. ; CARRASCOSO, L. A. ; FELIX JUNIOR, L. A. ; LAGIOIA, U. C. T. ; OLIVEIRA, M. F. J. . Relação da Teoria da Sinalização com o desempenho das empresas a partir dos seus indicadores de performance de divulgação voluntária. RC&C. REVISTA DE CONTABILIDADE E CONTROLADORIA, 2017.

Lizote, S. A., Verdinelli, M. A., Nascimento, S., Vieira, S. A., & Filipin, R. Custos de produção e formação do preço de venda: um estudo do desempenho e orientação empreendedora em pequenas empresas. Anais do XXII Congresso Brasileiro de Custos, Foz do Iguaçu, PR, Brasil.2015.

MACHADO, D. G.; SOUZA, M. A. Análise das relações entre a gestão de custos e a gestão do preço de venda: um estudo das práticas adotadas por empresas industriais conserveiras estabelecidas no RS. Revista Universo Contábil, Blumenau, v. 2, n. 1, p. 42-60, jan-abr, 2006.

MARQUES, Kelly Cristina Mucio; MARQUES, Cláudio. Custos de produção sob a ótica contábil e econômica. Artigo apresentado no XIV Congresso Brasileiro de Custos. João Pessoa- PB- 05 a 07 de dezembro/2007.Disponível em: http://www.redalyc.org/html/3071/307124251002/

MARTINS, M. A. Avaliação de desempenho empresarial como ferramenta para agregar valor ao negócio. Revista ConTexto, Porto Alegre, v. 6, n. 10, 2006.

MARTINS, Eliseu. Contabilidade de custos. 10. ed. São Paulo: atlas, 2010.

CORRAR, L. J.; THEÓPHILO, C. R. (Coord.). Pesquisa operacional para decisão em contabilidade e administração: contabilometria. 4. ed. São Paulo: Atlas, 2016

MENDONÇA, K. F.; SILVA, U. B. A importância da gestão dos custos para o setor varejista de vestuários: um estudo no município de Teófilo Otoni, MG. In: CONGRESSO BRASILEIRO DE CUSTOS, 30. nov. 2011, Rio de Janeiro.

MICHELS, Andressa; SOTT, Valmir Roque; SANTOS, Gressi Kele Amaro dos; MOSER, Mariane. Formação de preço de venda; estudo de caso em uma farmácia de manipulação. XXIV Congresso Brasileiro de Custos – Florianópolis, SC, Brasil, 15 a 17 de novembro de 2017.

MORAES, L. C.; WERNKE, R. Análise custo/volume/lucro aplicada ao comércio de pescados. Revista Contemporânea de Contabilidade, v. 1, n. 6, p. 81-101, jul./dez. 2006.

Moreira, A. K. X., Oliveira, C. A. G., Furlan. P. V. D., Brito, E., & Gaio. L. E. . Determinantes dos custos em empresas do setor moveleiro. Revista ABCustos, 10 (1),51-72.2015.

MOWEN, M. M.; HANSEN, D.R. Gestão de Custos: Contabilidade e controle. 3 ed. São Paulo: Thomson, 2003.

Nascimento, J. M. Custos: planejamento, controle e gestão na economia globalizada (2a ed). São Paulo: Atlas. 2001.

Nonaka, P., Souza, A. A., & Pavione, C. S. Uma análise do processo de formação de preço de uma empresa do setor de informática. Anais do XXII Congresso Brasileiro de Custos. Foz do Iguaçu, PR, Brasil, 2015.

Padoveze, C. L. Controladoria Estratégica e Operacional. 3ª ed. rev. e atual. São Paulo: Cengage Learning.2015.

PADOVEZE, C. L. Controladoria estratégica e operacional: conceitos, estruturas, aplicação. São Paulo: Cengage Learning, 2009.

Papulova, E. & Papulova, Z. Competitive strategy and competitive advantages of small and midsized manufacturing enterprises in Slovakia. E-Leader, Slovakia, 2006.

Perez, J. H., Jr., OliveirA, L, M., & Costa, R. G. Gestão estratégica de custos (5a ed). São Paulo: Atlas, 2006.

PORTER, Michael E..Competitive advantage.New York: Free Press. (Disponível na biblioteca da FEA/USP), 1985.

_____________. The five Competitive Forces that shape Strategy, 2008.

PUFF, J.; HAUSSMAN, D. C. S.; BEUREN, I. M. Custos e formação do preço de venda em uma indústria de portas e janelas termo-acústicas. In: Seminário de Ciências Contábeis, 2. 22 a 24 ago. 2006. Blumenau. Anais eletrônicos…Blumenau: FURB, 2006. Disponível em:<http://www.sabercontabil.pro.br>.

SÁ, Carlos Alexandre. Fluxo de Caixa: a visão da tesouraria e da controladoria. 4ª ed. São Paulo: Atlas, 2012.

SILVA, C. R. M.; VIANA JUNIOR, D. B. C.; LIMA, D. S. V. R. . A Teoria do Disclosure à Luz da Teoria da Sinalização: implicações na continuidade da firma. Revista de Contabilidade, Ciência da Gestão e Finanças, v. 5, p. 138-151, 2017.

SILVA, Paulo Henrique Rezende; SILVA, Rafael Assunção da. Análise sistêmica de custos e preço de venda como ferramenta de apoio às decisões: o caso de uma indústria alimentícia no Paraná. XXIV Congresso Brasileiro de Custos – Florianópolis, SC, Brasil, 15 a 17 de novembro de 2017.

VIEIRA, E. P.; MACIEL, E. R.; RIBAS, M. A Relevância da Gestão de Custos e sua Efetividade no Sistema de Informações Contábil Gerencial. Revista ConTexto, Porto Alegre, v. 9, n. 16, 2º semestre 2009.

WERNKE, R. Gestão de Custos: uma abordagem prática. São Paulo: Atlas, 2012.

INSTRUÇÃO NORMATIVA SEAP/PR Nº 03, DE 12 DE MAIO DE 2004.

[1] Discente do curso de Ciências Contábeis da Universidade Federal Rural da Amazônia (UFRA).

[2] Discente do curso de Ciências Contábeis da Universidade Federal Rural da Amazônia (UFRA).

[3] Mestre em Administração, MBA Gestão contábil, perícia, auditoria e controlaria, Bacharel em Ciências Contábeis.

Enviado: Maio, 2019.

Aprovado: Junho, 2019.