ARTIGO ORIGINAL

CRIBARI, Gabriel Augusto [2], MARINHO, Telmo Pereira [3], BRAGA, Marcio [4]

CRIBARI, Gabriel Augusto. MARINHO, Telmo Pereira. BRAGA, Marcio. Previsão de insolvência: Método do Modelo de Altman. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 01, pp. 49-66 Junho de 2019. ISSN: 2448-0959

RESUMO

Da observação do aumento de ocorrência de pedido de recuperação judicial ou mesmo insolvência, por razões financeiras e má gestão administrativa das empresas, devido a fatores de crise econômica. Decorreu o presente estudo visando apresentar uma análise crítica de previsão de insolvência, tendo sido escolhido o método do modelo de Altman (1969) e sua aplicação, através de analise quantitativo e qualitativo, visando uma real situação da empresa e a sua capacidade de prever a insolvência, utilizando variáveis não financeiras como a expectativa do PIB, taxas de juros inflação, variáveis binárias no setor e as variáveis financeiras como o capital de giro, fornecedor pelo ativo, patrimônio líquido sobre o passivo total e giro com avaliações objetivas, através da comparação de índices diversos, abordando de maneira ilustrativa a importância da gestão metodológica, dentro da ótica de metodologia eficaz, apurando a capacidade sobre os saldos positivos e/ou negativos das empresas pesquisadas visualizando pontos fundamentais a serem analisados em outras pesquisas, mas auxiliando os gestores, administradores e técnicos analíticos como o uso desta análise a prevenir futura possibilidade de insolvência.

Palavras-chaves: Dificuldades financeiras, Modelo Altman, insolvência.

1. INTRODUÇÃO

A crise da economia brasileira 2014/2017 apresentou uma serie de dificuldade entre a oferta e a demanda, ocasionada por erros de políticas públicas, reduzindo a capacidade do crescimento da econômica do país, elevando o custo fiscal. Devido a esta situação e outras situações como também uma má gerência, houve aumento da incapacidade de arcar com compromissos financeiros de algumas empresas, ocasionando em pedidos de recuperação judicial, que é um instituto jurídico que tem como objetivo a capacidade de pagamento, ou seja, empresa cujo bens e direitos são insuficientes para saldar as obrigações com terceiros, neste caso o devedor é considerado insolvente. O processo de recuperação judicial é uma das ferramentas legais que tem como objetivo, proporcionar aos empresários/sociedade empresariais em crise, negociar as dívidas com os seus credores. Porém, se tratando de uma empresa inviável de tais recursos, a ela deve ser aplicada outra ferramenta legal do sistema de insolvência que é a falência. Uma aplicação de recuperação de insolvência, não gera os benefícios econômicos esperados aos interesses da sociedade e do bom funcionamento da economia, por outro lado o encerramento de uma atividade empresarial viável, ocasionará perda dos potenciais empregos, tributos recolhidos e riqueza que poderá ser gerado.

A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica (Brasil, lei 11.101/2005, art. 47).

Dado este contexto define-se como questão central de pesquisa a seguinte pergunta:Como um modelo de previsão de insolvência pode evitar que uma empresa entre em processo de recuperação?

Esta pesquisa é importante para que se tenha entendimento e ponderação em situações que afetam a gestão de uma empresa, auxiliando os gestores, administradores, técnicos analíticos, visualizando pontos fundamentais a serem analisados, fazendo avaliação objetivas, através da comparação de índices diversos, abordando de maneira ilustrativa a importância de uma gestão metodológica, dentro da ótica de uma metodologia eficaz, a principal observação deste estudo é verificar a capacidade sobre saldos positivos e/ou negativos de algumas empresas, através de análise sobre a demonstração financeira, com estudo que revela a identificação de antecedência por meio de indicadores econômico-financeiros sobre as empresas e se está caminhando para uma situação de crise e possível insolvência. Partindo de uma visão mais ampla, segundo Matias (2007), afirma que:

‘‘[…] o objetivo da gestão do capital de giro é o mesmo que o objetivo da empresa como um todo: gerar valor econômico para os stakeholders, que são os agentes que financiam a organização, tais como os acionistas, credores e fornecedores além daqueles agentes inseridos no seu ambiente externo, como os empregados e a sociedade em geral. Para o autor, uma organização que não gera valor aos nela interessados, está fadada ao insucesso, mesmo que seja uma entidade pública ou social.

A hipótese defendida neste estudo é que o pedido de insolvência impacta diretamente na economia, diminuindo sua capacidade de crescimento e enquanto a previsão de insolvência ajuda diretamente na recuperação da situação financeira da empresa.

O objetivo geral desta análise é compreender e auxiliar as empresas como evitar pedido de insolvência, com uma abordagem e análise do desempenho econômico – financeiro de uma empresa de forma inteligente com foco na sustentabilidade financeira e econômica de curto e longo prazo, melhorando a situação financeira da instituição.

Serão analisados através de análise metodológica eficaz, por variáveis financeiras e não financeiras avaliando suas demonstrações financeiras por meio de uma formula baseada na metodologia de Altman (1969), utilizando análise multivariada para estudo de risco de insolvência.

Para tanto foram definidos os seguintes objetivos específicos aplicando o método do modelo de Altman (1969), aplicados em empresas de capital aberto, analisando a capacidade financeira da empresa demonstrando como metodologia de Altman avalia e auxilia os gestores da empresa nas tomadas de decisões.

Desta forma serão coletados os seguintes dados que estão disponíveis através das demonstrações financeiras das empresas, situação econômica do país e como aplicar o sistema metodológico avaliativo na empresa e por fim analise com base em comparação de dados de empresas de capital aberto (Lupatech e Fibria), comparando sua capacidade financeira através da metodologia do modelo de Altman.

2. INSOLVÊNCIA E FALÊNCIA

Insolvência é uma situação em que a empresa se torna incapaz de cumprir determinados compromissos, enquanto a falência são procedimentos empreendidos sob leis falimentares em que a empresa está inapta a entrar em acordo com seus credores ou até mesmo quitar suas dívidas com eles, sem que a justiça interfira. Definidos o que são falência e insolvência, a seguir aprofundaremos a definição do termo insolvência baseada na literatura.

2.1 DEFINIÇÃO DE INSOLVÊNCIA

Altman e Hotchkiss (2006), destacando que os fracassos empresariais têm sido definidos por diversos conceitos, buscando caracterizar o problema. Dos vários conceitos existentes, quatro deles são recorrentes na literatura: insuficiência, default, insolvência e falência. Abaixo segue os conceitos apresentados por Altman e Hotchkiss:

Insuficiência: pelo critério econômico, equivale a taxas de retorno de investimento significativas e continuamente mais baixas em comparação a outras de similar investimento. Consequentemente, as receitas são insuficientes para cobrir os custos. Os autores destacam que uma empresa pode permanecer com insuficiência econômica por muitos anos.

Default: ocorre quando o credor viola a clausula contratual passível de ação legal. Os autores classificam os covenants de um empréstimo como exemplo de default. De acordo com os autores, são raras às vezes em que essas violações levam a falência. Por outro lado, a falta de pagamento de um empréstimo, geralmente com juros periódicos, tem maior chance de ter reconhecimento como um default legal.

Insolvência: é caracterizado pela falta de liquidez ou o não cumprimento de uma obrigação. Pode ser uma condição temporária. Os autores chamam a atenção para o fato de que a insolvência no sentido falência demonstra uma situação muito mais crítica e indica uma condição crônica e não temporária. A insolvência, no sentido de falência é caracterizada pelo passivo a descoberto.

Falência: conforme os autores, um tipo de falência que pode ser caracterizada pela insolvência, dada a posição patrimonial. Um segundo tipo de falência é a formalização da declaração junto a justiça, buscando a liquidação da empresa ou apresentando um programa de recuperação judicial.

De acordo com Mário e Aquino (2012), uma empresa entra em situação de insolvência quando um pagamento não ocorre logo ela está impossibilitada de cumprir determinado compromisso. Os autores definem insolvência como um estado temporário ou permanente em que uma empresa se encontra.

Mendes (2014) afirma que uma empresa se encontra em situação de insolvência quando o seu fluxo de caixa gerado é insuficiente para cobrir suas despesas e custos operacionais. São diversos os eventos que caracterizam uma empresa em dificuldades financeiras, porém os autores citados dão ênfase a fatos de maior importância, como os prejuízos, fechamento de fábricas, demissão de funcionários, redução de dividendos, renúncia de presidentes e a queda do valor das ações.

Conforme Martins, Diniz e Miranda (2012) o pioneiro do estudo sobre insolvência no Brasil, foi Stephen C. Kanitz que na década de 1970 se dedicou ao estudo sobre o assunto no qual criou uma equação que se aplica a determinados indicadores e evidência se a empresa é ou não solvente.

Segundo Lopes (2008), de acordo com Assaf Neto (1997) todas as decisões de uma empresa, principalmente, no âmbito financeiro exigem uma maior reflexão para que se decida conforme a realidade do negócio. Para o autor, são essas informações que permitem as decisões coerentes dos gestores, tais informações são disponibilizadas pela Contabilidade, através das Demonstrações Financeiras.

Segundo Kanitz (1978), os primeiros sintomas de insolvência surgem muito antes que ela se concretize.

2.2 UTILIZAÇÃO DE MODELOS PREDITIVOS DE FALÊNCIA

A utilização de informação financeira como forma de previsão de falências tem suscitado um crescente interesse no meio académico, sendo um tema intensamente analisado desde os anos 60. Com o aumento do número de falências nos últimos anos, os modelos preditivos de falências tornaram-se foco de interesse para investidores, acionistas e outras partes interessadas que procuram encontrar um método confiável e capaz de prever a existência de problemas financeiros nas empresas.

Os modelos preditivos de falências procuram antever a falência ou o sucesso de um determinado negócio (GEPP e KUMAR, 2012) sendo utilizados pelos mais variados utilizadores das demonstrações financeiras como bancos, seguradoras, analistas, auditores e reguladores para análise da posição financeira das empresas (Hussain et al, 2014). A informação sobre eventuais dificuldades financeiras fornece um guião crítico aos empresários, investidores, gestores e outras partes interessadas em investir numa empresa que pretendem avaliar e melhorar o seu desempenho, dando uma indicação clara do risco no seu setor de atuação (Waqas et al, 2014).

Em 1980, Olson crítica duramente o modelo de Altman e prossegue com o modelo Logit, que utiliza a probabilidade condicionada que é obtido através de uma regressão logística.

Como forma de se defender de algumas críticas ao seu modelo, Altman aplicou o modelo em um conjunto de empresas de economias modernas de telecomunicações, concluindo pela elevada precisão na classificação das empresas com risco de falência.

No entanto, os modelos preditivos de falências apenas podem classificar as empresas a sua probabilidade de falência ou sucesso, mas não podem explicar as razões que originam a obtenção daquelas relações ou a razão pela qual algumas relações são mais eficientes que a previsão de falências dos outros. E que a capacidade preditiva dos modelos dependerá sempre do momento em que a informação financeira se encontra disponível.

3. MÉTODO

Fatores serão analisados através de analise metodológico eficaz, avaliando os fatores que afetam no setor financeiro da empresa através de suas demonstrações financeiras por meio de uma formula baseada na metodologia de Altman (1969).

De acordo com o objetivo desta pesquisa, ela pode ser classificada como uma proposta teórica com proposição prática real.

Altman (1968) construiu um modelo leva o seu nome, baseado no uso de instrumentos estatísticos, como é o caso da Análise Discriminante Múltipla. Altman tentou suplantar as insuficiências das análises fundamentadas em um único índice. A utilização da análise discriminante leva a um grupo de índices com capacidade de apartar empresas boas de empresas ruins e, gera o peso relativo de cada índice. A função inicial desenvolvida por Altman (1968), para o estudo de risco de insolvência de empresas nos Estados Unidos e posteriormente em 1999 publicou no Brasil seu estudo sobre esse risco em empresas brasileiras.

Segundo Altman (1969), o risco pode ser calculado assim

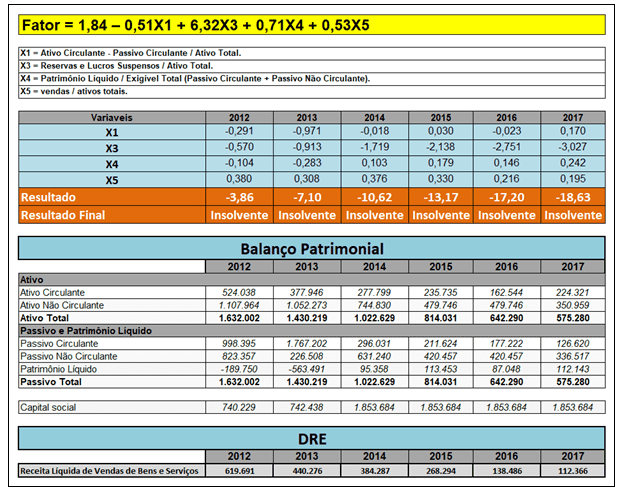

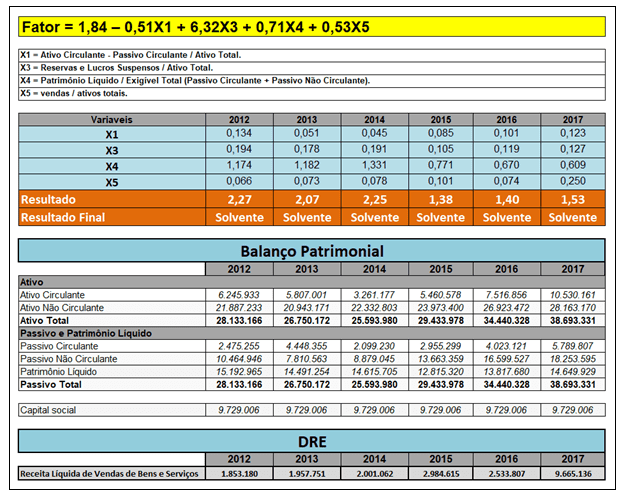

Fator = 1,84 – 0,51X1 + 6,32X3 + 0,71X4 + 0,53X5

Onde: 0,51; 6,32; 0,71; 053 são os pesos que devem multiplicar os índices.

Estes pesos foram obtidos por análise discriminante multivariada, que é uma técnica da estatística multivariada utilizada para discriminar e classificar objetos. Segundo KHATTREE & NAIK (2000) é uma técnica da estatística multivariada que estuda a separação de objetos de uma população em duas ou mais classes.

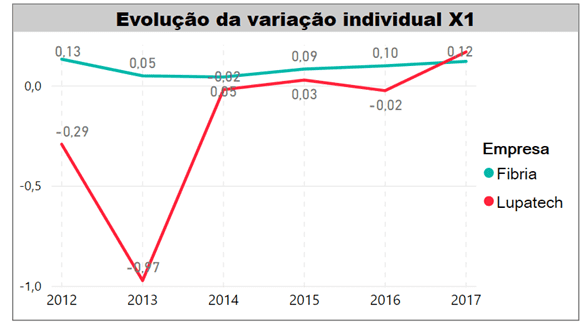

X1- Ativo Circulante-Passivo Circulante/ Ativo Total

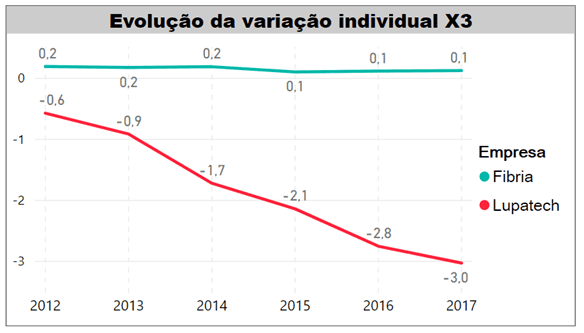

X3 – Reservas e Lucros Suspensos/Ativo Total

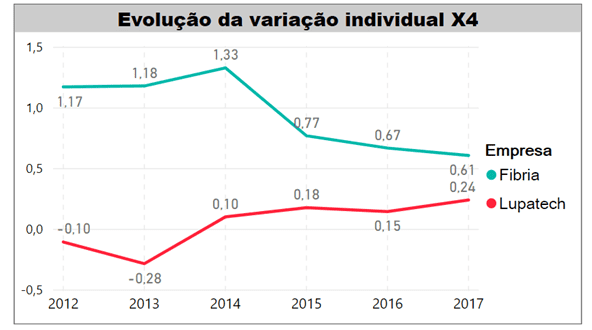

X4 – Patrimônio Líquido/Exigível Total

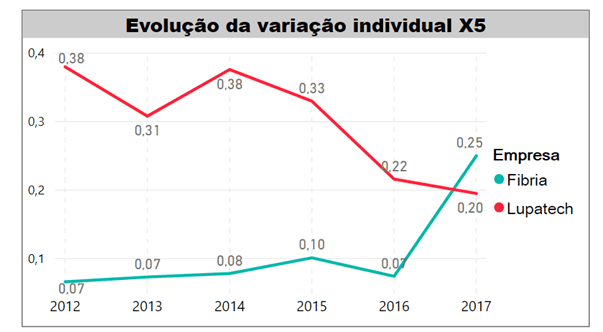

X5 – Vendas / Ativo Total

O critério aderido por ALTMAN foi:

- Z>0 empresas solventes

- Z<0 empresas insolventes

- X1 – ATIVO CIRCULANTE-PASSIVO CIRCULANTE/ ATIVO TOTAL

Traduz a margem de segurança da empresa e que representa a parcela dos capitais permanentes que não é absorvida no financiamento do ativo fixo servindo para cobrir as necessidades de financiamento do ciclo. Este indicador pode também ser calculado como o excedente do ativo corrente que cobre o passivo corrente, sendo que, valores do capital de giro positivos indicam a capacidade de pagamento das obrigações de curto prazo por parte da empresa. Este conceito estabelece que os capitais utilizados no financiamento dos ativos devem ter uma maturidade igual ou superior à vida económica destes. A relação definida entre o capital de giro e o ativo total representa uma medida dos ativos líquidos da empresa relativamente à capitalização total dos mesmos. Altman defendia que uma empresa que registe perdas operacionais consecutivas assistirá a uma redução dos seus ativos correntes face aos ativos totais, tendo considerado esta relação útil e objetivo na previsibilidade de falência.

- X3 – Reservas e Lucros Suspensos/Ativo Total

Os resultados retidos resultam da soma entre os resultados transitados e o resultado líquido do exercício, devendo ainda ser consideradas outros apontamentos que representem a retenção de montantes gerados com a atividade da empresa, como as reservas. Os resultados traduzem o montante total de lucros ou prejuízos acumulados ao longo da vida da empresa, incluindo lucros não distribuídos. Altman considerou que esta medida da rentabilidade acumulada ao longo do tempo seria um indicador adequado para o modelo, uma vez que este traduz indiretamente o endividamento da empresa na medida em que empresas com elevados resultados transitados relativamente ao ativo, financiaram os ativos através da retenção de lucros, sem recorrer excessivamente à alavancagem.

- X4 – Patrimônio Líquido / Exigível Total

Representa se o capital próprio “honra” ou não os capitais de terceiros que estão aplicados na empresa, pois fornece o percentual de lucro que a empresa obteve com relação a seu faturamento. Podendo ser também entendida como a representação da integridade do Capital Alheio está sendo resguardada pelo Capital Próprio. Devendo ainda ser consideradas outros apontamentos que representem a retenção de montantes gerados com a atividade da empresa, como as reservas. Os resultados traduzem o montante total de lucros ou prejuízos.

- X5 – Vendas / Ativo Total

Representa o tempo médio para converter os elementos do ativo em numerário através das vendas, representa a eficiência do aproveitamento dos ativos, portanto quanto maior melhor, pois, indica quantas vezes os ativos giram por ano em relação às vendas líquidas ou quantas vezes a empresa vende seu ativo por ano. Ainda que Altman tenha considerado inicialmente esta relação como pouco relevante em termos individuais, constatou a existência de relações únicas com as restantes variáveis, verificando que a contribuição do mesmo para a função do modelo assumia um valor elevado.

4. DESCRIÇÃO E ANÁLISE DOS DADOS

A análise do nosso estudo teve como referência as empresas LupaTech S.A e Fibria Celulose S/A. Companhias Aberta de Capital Autorizado – Novo Mercado.

4.1 DESCRIÇÃO DAS EMPRESAS

LUPATECH S.A

Uma das principais empresas fornecedoras brasileiras de produtos e serviços de alto valor agregado com foco no setor de petróleo e gás. Os negócios estão atualmente organizados em dois segmentos: Produtos e Serviços, e contamos com 4.366 colaboradores. Localizada na Rua Alcides Lourenço da Rocha, 167 – 8º andar São Paulo – SP.

O segmento Produtos oferece, principalmente para o setor de petróleo e gás, cabos para ancoragem de plataformas de produção, válvulas, equipamentos para completação de poços e compressores para gás natural veicular. O segmento Serviços oferece serviços de workover1, intervenção em poços, revestimentos e inspeção de tubulações.

Fundada em agosto de 1980, é uma companhia brasileira de produtos e serviços de alto valor agregado com foco no setor de petróleo e gás. Seus negócios estão organizados em dois segmentos: Produtos e Serviços. O Segmento Produtos oferece, principalmente para o setor de petróleo e gás, cabos para ancoragem de plataformas de produção, válvulas e equipamentos para completação de poços, além de participação relevante em empresa do segmento de compressores para gás natural veicular. O Segmento Serviços oferece serviços de perfuração, workover, intervenção em poços, revestimento e inspeção de tubulações.

Em 25 de maio de 2015, a Companhia ajuizou em conjunto com outras empresas do Grupo Lupatech, pedido de recuperação judicial. Em 24 de agosto de 2015, a Companhia apresentou o Plano de Recuperação Judicial com a discriminação dos meios de recuperação a serem empregados, como também o laudo de avaliação dos bens e ativos da Companhia. A empresa apresentou também a relação dos credores que serão pagos nos termos e condições indicados no plano.

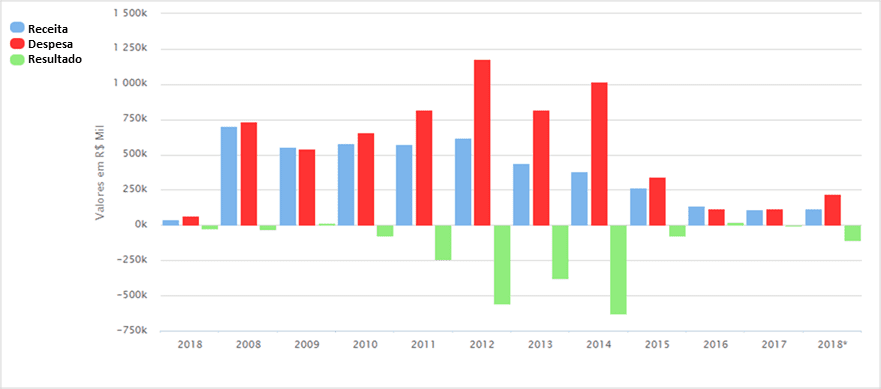

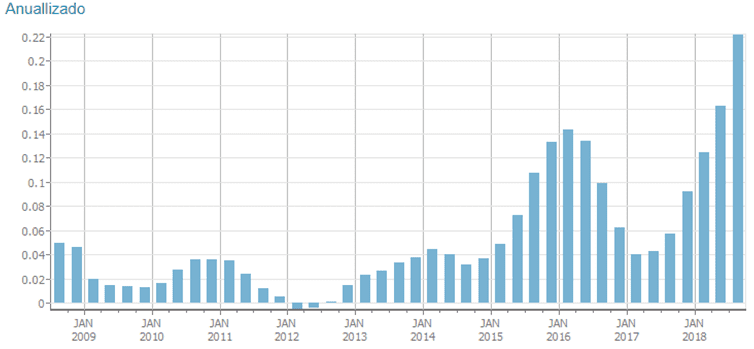

Gráfico 1: Resultado anual financeiro da empresa Lupatech.

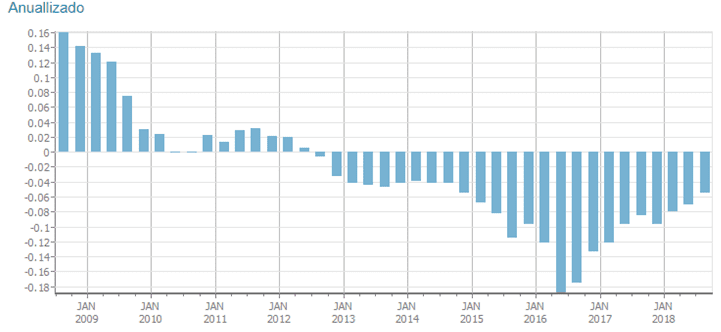

Gráfico 2: Retorno sobre o capital investido da empresa Lupatech

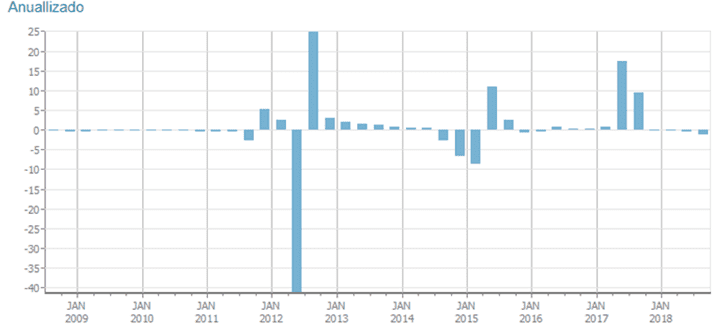

Gráfico 3: Retorno sobre o patrimônio líquido da empresa Lupatech

FIBRIA CELULOSE S/A

Líder mundial na produção de celulose de fibra curta de mercado, com capacidade produtiva de 7,25 milhões de toneladas anuais de celulose de mercado, a companhia conta com unidades industriais localizadas em Aracruz (ES), Jacareí (SP) e Três Lagoas (MS), além de Eunápolis (BA), onde mantém a Veracel em joint-operation com a Stora Enso.

Formada a partir da fusão de Aracruz e Votorantim Celulose e Papel, consolidada e oficializada em 1º de Setembro de 2009, após um longo período de negociações que se estendeu desde 2008, a Fibria busca atender de forma sustentável à demanda global por produtos oriundos das florestas. [5] A Fibria é a maior produtora de celulose de eucalipto do Brasil e do mundo possuindo capacidade produtiva de 5,3 milhões de toneladas anuais de celulose, com fábricas localizadas em Três Lagoas (MS), Aracruz (ES), Jacareí (SP) e Eunápolis (BA),[6] onde mantém a Veracel em joint venture com a Stora Enso.[7] Em sociedade com a Cenibra, opera o único porto brasileiro especializado em embarque de celulose, Portocel – Terminal Portuário de Barra do Riacho (Aracruz, ES), considerado o terminal mais eficiente do setor no mundo [8]

A Fibria foi pioneira em desenvolver a indústria de celulose em Três Lagoas. A unidade da empresa foi inaugurada em março de 2009, com capacidade para produzir 1,3 milhão de toneladas de celulose por ano. O movimento inicial da Fibria gerou outros investimentos do setor em Três Lagoas, levando a cidade a ser conhecida hoje como a “capital mundial da celulose”.

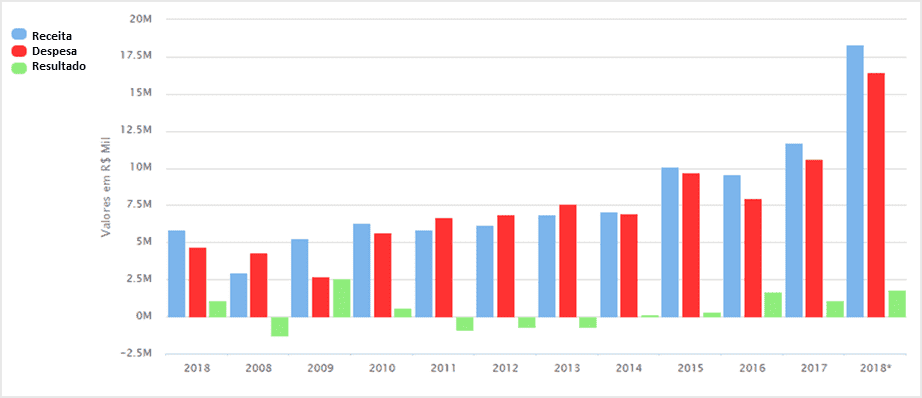

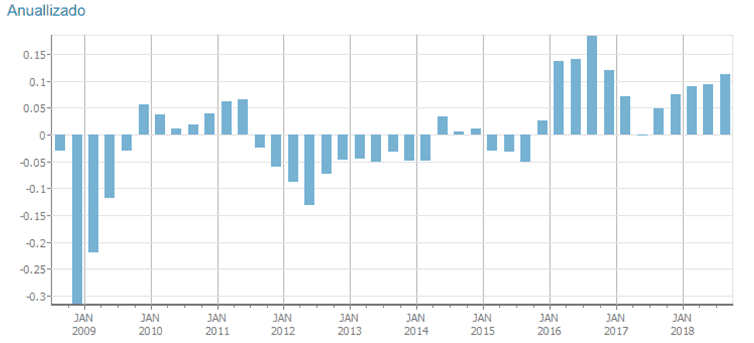

Gráfico 4: Resultado anual financeiro da empresa Fibria.

Gráfico 5: Retorno sobre o capital investido da empresa Fibria

Gráfico 6: Retorno sobre o patrimônio líquido da empresa Fibria

4.2 ANÁLISE DOS DADOS

Utilizando o modelo de Altman (1968), para avaliação do desempenho financeiro, teremos a conclusão se as empresas estão tendo uma boa gestão e a sua previsão da situação solvente ou insolvente, utilizando a análise multivariada na variação dos seus resultados.

Os dados foram coletados nos relatórios financeiros publicados nos sites das empresas.

4.2.1 APLICAÇÃO DO MODELO

A aplicação do modelo, com base nas demonstrações financeiras das empresas nos últimos 6 anos de exercícios resultaram nos seguintes resultados:

Aplicação do modelo na Lupatech S.A

Aplicação do modelo na Fibria Celulose S/A

Em termos gráficos, a evolução do modelo sobre as variáveis individuais:

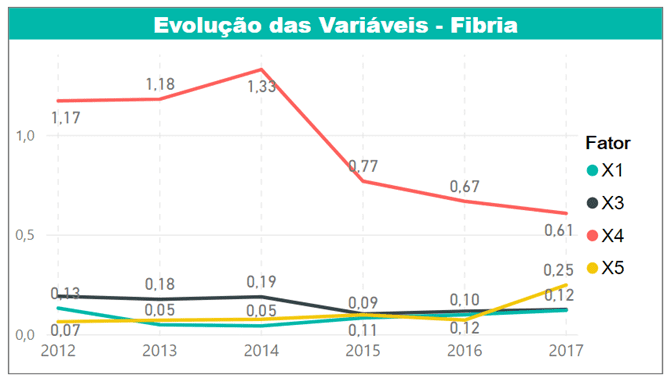

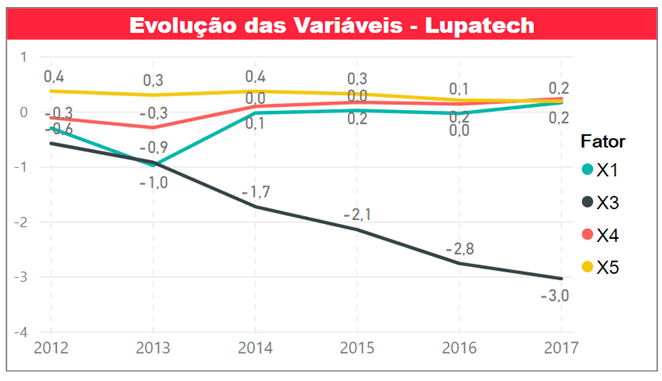

X1 – Este gráfico representa a margem de segurança de pagamento da empresa, valores positivos indica a capacidade de pagamento das obrigações de curto prazo.

X3 – Este gráfico traduz lucro ou prejuízos acumulados ao longo da vida da empresa. Medida de rentabilidade acumulada.

X4 – Este gráfico representa se honra ou não os capitais de terceiros, pois o patrimônio líquido é um dos componentes de maior relevância dentro do balanço patrimonial.

X5 – Este gráfico representa a eficiência do aproveitamento dos ativos em numerários através das vendas, quanto maior melhor.

- Evolução das variáveis na empresa Fibria:

Conforme se verifica pela análise do gráfico, o valor de X4 encontra-se muito acima assumindo a evolução positiva da empresa.

- Evolução das variáveis na empresa Lupatech:

Conforme se verifica pela análise do gráfico, o valor de X3 encontra-se muito abaixo indicando que os resultados operacionais estão muito ruins.

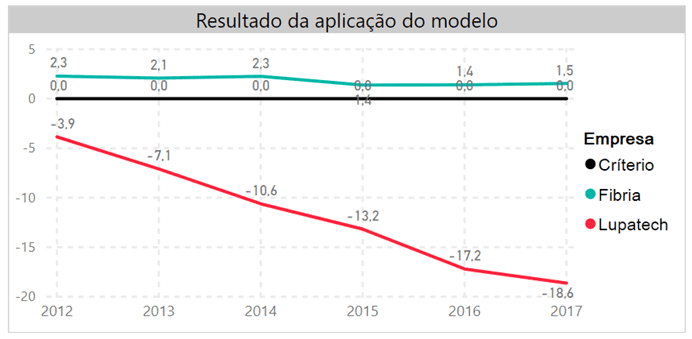

Em termos gráficos, o resultado geral da aplicação do modelo:

Conforme se verifica pela a análise do gráfico, os valores da empresa Fibria encontra-se acima do ponto de critério aderido por Altman, ao contrário da empresa Lupatech, que os valores se encontram muito abaixo do ponto de critério

5. CONSIDERAÇÕES FINAIS

O objetivo deste trabalho é propor uma metodologia de acompanhamento para evitar a pedidos recuperação de uma empresa, desenvolver e testar um modelo de previsão de insolvência, de uso simples e genérico, com foco na sustentabilidade financeira e econômica, com o objetivo de estimular os estudantes em ciências contábeis a análise deste método e demonstrar ao empresário que com este método se torna mais fácil tomar decisões para melhorar a solvência da empresa. A análise estatística evidência a existência de vários índices que servem de bons indicadores de empresas. É possível, portanto, com o emprego de alguns destes índices prever a falência de uma empresa. A análise de insolvência a qualquer empresário mesmo que este conheça pouco de contabilidade deve ser apresentada para que este tome decisões melhores com base em dados relevantes para melhorar a solvência de sua empresa.

Salienta-se que apesar da elevada capacidade de prevenir, esta ferramenta deve ser considerada uma ferramenta adicional, não devendo substituir as avaliações na base de conhecimento e experiencias, pelo conhecimento nas empresas e dos seus ambientes.

Usar está metodologia de cálculo desenvolvida por Altman é um adicional, ter uma ferramenta eficaz, capaz de capitar as situações de solvência e insolvência, facilita entender e compreender fatores importantes que pode ser melhorado para maior desempenho da instituição. É conseguir fazer a diferença, mostrar algo a mais, nenhuma empresa que ter prejuízo. Um contador deve apontar saídas para que os administradores possam tomar providências e obter mais rentabilidade para a empresa. Usar a metodologia eficaz como a de Altman você consegue analisar e prever a situação da empresa através da análise multivariáveis, referente aos anos anteriores.

O resultado apresentado na aplicação não deixa dúvidas, a Lupatech apresenta situação financeira preocupante com grande tendência para de falência no futuro. No entanto, ele não representa uma certeza de falência, mas um indicativo de que o risco desse processo ocorrer no futuro é grande. Nas demonstrações financeiras da empresa Fibria, demostra que a empresa tem a capacidade de operar por muitos anos.

REFERÊNCIAS

ALTMAN, E. I; HOTCHKISS, E. Estresse financeiro corporativo e falência: prever e evitar a falência, analisar e investir em dívidas inadimplentes. Nova Jersey, EUA: John Wiley and Sons, 2006.

GUIMARÃES, Ailton; MOREIRA, Tito Belchior Silva. Previsão de Insolvência: Um Modelo Baseado em Índice Baseado em Índice de Contas com Aplicação de Análise Discriminante.2008.

KANITZ, Stephen Charles. Indicadores contábeis financeiros – previsão de insolvência: a experiência da pequena e média empresa brasileira. Tese (Livre- Docência). – Departamento de Contabilidade da FEA/USP, São Paulo, 1976.

KHATTREE, R. & NAIK, D.N. Redução e discriminação de dados multivariada com software ASA. Cary, NC, USA, 2000.

LOPES, Orlando de Melo et al. A Importância da Controladoria Sobre o Fluxo de Caixa em uma Microempresa.

LOPES, Alexsandro Broedel; IUDÍCIBUS Sérgio de. Teoria avançada da contabilidade. 2.ed. São Paulo: Atlas, 2012.

MARTINS, Eliseu; DINIZ, Josedilton Alves; MIRANDA, Gilberto José. Análise avançada das demonstrações contábeis: uma abordagem crítica. São Paulo: Atlas, 2012.

MENDES, Ivan Oliveira de Vieira. Variáveis discriminantes dos estágios de insolvência de empresas. Dissertação (Mestrado em Contabilidade). -Universidade Federal do Paraná, Curitiba, 2014.

[1] Trabalho apresentado como exigência parcial para a obtenção do título de bacharel em Ciências Contábeis pelo Instituto Blauro Cardoso de Mattos – Faserra.

[2] Graduando do Curso de Ciências Contábeis pelo Instituto de Ensino Superior Blauro Cardoso de Mattos – FASERRA (Campus de Serra- ES).

[3] Graduando do Curso de Ciências Contábeis pelo Instituto de Ensino Superior Blauro Cardoso de Mattos – FASERRA (Campus de Serra- ES).

[4] Mestre em Ciencias Contábeis; Especialização em Latu Sensu em Fundamentos da Educação; Graduação em Ciencias Contábeis; Graduação em Economia.

Enviado: Março, 2019.

Aprovado: Junho, 2019.

Uma resposta

Trabalho em análise contábil de empresas em recuperação, e gostaria de experimentar este método em nosso trabalho.