ARTIGO ORIGINAL

MOURA, Jessyca Bastos de Souza [1], PEREIRA, Sandy Mattos [2], CARVALHO, Ícaro Vitor Vidinho de [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5]

MOURA, Jessyca Bastos de Souza. Et al. Auditoria interna como ferramenta de controle e gestão de riscos empresariais. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 11, Vol. 04, pp. 101-110. Novembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/riscos-empresariais, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/riscos-empresariais

RESUMO

O processo de globalização e os avanços tecnológicos vêm sendo responsáveis por transformarem o mercado em um setor cada vez mais competitivo, promovendo um cenário de riscos e incertezas para as organizações. Nesse contexto, a utilização de ferramentas como a auditoria interna, se torna importante a fim de que haja uma gestão eficiente que possibilite a identificação de riscos e a construção de conclusões fundamentais para a tomada de futuras decisões das empresas. Sendo assim, o presente artigo visa responder: como a auditoria interna pode ser utilizada para a gestão de riscos empresariais? Tendo como objetivo relatar a utilização da auditoria interna na gestão de riscos empresariais de acordo com a literatura já publicada. Para isso, realizou-se um estudo de natureza bibliográfica qualitativa, baseado na coleta de informações subjetivas. Os resultados do presente estudo asseguram que o controle e a gestão de riscos empresariais requerem planejamento e monitoramento contínuos, a fim de que a avaliação dos procedimentos seja realizada de forma eficiente, auxiliando nas futuras tomadas de decisões. Sobre este aspecto, é notável que a auditoria interna desempenha um papel crucial em uma empresa, estando diretamente associada ao seu crescimento.

Palavras-chave: Auditoria interna, Controle, Gestão de riscos.

1. INTRODUÇÃO

Os avanços tecnológicos promovidos pela globalização, transformam o mercado em um setor cada vez mais competitivo e provedor de riscos para organizações. De tal maneira, para manterem a produtividade e o crescimento das suas empresas, torna-se necessário que os gestores se adequem ao novo cenário e desenvolvam estratégias novas e eficientes. Com isso, o investimento nas áreas administrativa e contábil das empresas, torna-se crucial para que estas consigam se manter no mercado. Dessa forma, as organizações podem analisar e mapear os diferentes tipos de riscos por meio de auditorias, possibilitando a avaliação dos pontos fortes e fracos da organização, promovendo estratégias importantes para a tomada de decisões futuras.

Neste cenário, o presente artigo objetiva relatar a utilização da auditoria interna na gestão de riscos empresariais de acordo com a literatura já publicada, sendo norteado pela questão: como a auditoria interna pode ser utilizada para a gestão de riscos empresariais?

O artigo em questão compreende um estudo de natureza bibliográfica qualitativa, baseado na coleta de informações subjetivas disponibilizadas em artigos, teses, dissertações e periódicos, buscando analisar e interpretar, de forma exploratória, os posicionamentos acerca da efetividade e funcionalidade da auditoria interna em organizações.

2. AUDITORIA INTERNA NAS ORGANIZAÇÕES

A auditoria interna (AI) compreende uma ferramenta de melhoria contínua, tendo como objetivo aprimorar os controles internos, por meio da avaliação de falhas e riscos, de forma a auxiliar no desenvolvimento de uma organização, garantir sua permanência no mercado e avançar juntamente com a globalização.

Acerca da definição de auditoria interna, o Instituto Português de Auditoria Interna (2009, p. 10) conceitua como sendo a:

Atividade independente, de garantia e de consultoria, destinada a acrescentar valor e a melhorar as operações de uma organização. Assiste à organização na consecução dos seus objetivos, através de uma abordagem sistemática e disciplinada, na avaliação da eficácia dos processos de gestão do risco, de controlo e de governação (IPAI, 2009, p. 10).

Todavia, a literatura assegura variados conceitos em relação à auditoria interna. Segundo Pereira (2021), alguns estudiosos definem a AI como sendo um processo de julgamento associado à ideia de análise a evidências sobre determinados procedimentos. Já outros asseguram que a AI trata-se de um exame independente, apresentado por meio de um relatório onde serão apresentadas informações referentes à posição financeira das Demonstrações Financeiras nas organizações em estudo.

Acerca das missões da auditoria interna, a AUDIBRA (Instituto de Auditores Internos do Brasil) lista o dever de emitir opinião conclusiva ou que se refira a operações examinadas e promover a avaliação dos fluxos da empresa, além dos sistemas e do plano relacionado ao controle interno, auxiliando a administração e o corpo gerencial da organização a qual está inserida (AUDIBRA, 1991, p. 20).

Segundo Sinadinse (2018), a auditoria interna tem a função de identificar problemáticas nas organizações e, após efetiva avaliação, desenvolver estratégias eficientes para a solução destas, tornando-se essencial no desenvolvimento de uma empresa.

De forma mais específica, o autor Attie (1988) enumera as seis principais responsabilidades da auditoria interna em uma organização. Sendo a primeira relacionada ao exame e classificação das fidedignas e integrais informações financeiras operacionais; seguido do exame de todo o sistema organizacional da organização avaliada, no intuito de verificar se a empresa encontra-se em total conformidade com as diretrizes, bem como com a legislação vigente; prosseguindo para o exame aos meios usados para proteção dos ativos; seguido para a verificação da eficiência no emprego dos recursos; prosseguindo para o exame a operações e programas, com o objetivo de analisar se os resultados conferem com os planos da empresa, e, por último, a comunicação do resultado e a sugestão de estratégias a serem adotadas pela empresa para resolução de problemáticas, caso tenham sido identificadas durante a realização do exame prévio.

3. GESTÃO DE RISCOS

Segundo Nascimento e Sousa Júnior (2020), as organizações estão sempre propensas a riscos e novos riscos tendem a surgir a partir de novos tipos de estruturas corporativas, bem como alterações relacionadas à tecnologia da informação.

Nesse contexto, a gestão de risco pode ser definida como sendo o processo que objetiva orientar as organizações a compreenderem, avaliarem e atuarem sobre todos os seus riscos, com a finalidade de reduzir prejuízos e potencializar o desenvolvimento da empresa.

Para os autores Ortega; Silva e Rossignoli (2019), a gestão de risco tem de ser entendida como sendo um processo em constante desenvolvimento e sempre disposto a analisar prováveis riscos a serem enfrentados pela organização e que poderão vir a interferir em seu crescimento. Neste sentido, a gestão de riscos necessita de revisões periódicas.

De forma mais precisa, os autores França e Leismann (2018) apresentam quatro requisitos essenciais a serem seguidos por uma gestão de riscos eficiente. Para eles, a gestão de riscos deve, primeiramente, consistir em um processo contínuo, sendo desenvolvido juntamente à estratégia adotada pela organização. Os autores, ainda, asseguram que a gestão de riscos deve ser responsável por fazer a análise de todos os riscos relacionados a procedimentos presentes, atuais e futuros de uma empresa. Além do mais, a referida gestão deve ser integrada como sendo um programa político guiado pela direção da organização. O último requisito elencado, confere à gestão de riscos o dever de traduzir e relacionar a estratégia aos objetivos e funcionalidades da organização.

Uma das principais referências com relação à gestão de riscos, refere-se a Norma ABNT (Associação Brasileira de Normas Técnicas) NBR ISO 31000, que regulamenta acerca de seus princípios e diretrizes. Para a ABNT (2009), a gestão de riscos deve ser entendida como um conjunto de “atividades coordenadas de direção e controle de uma organização em termos de risco” (ABNT, 2009, p. 2).

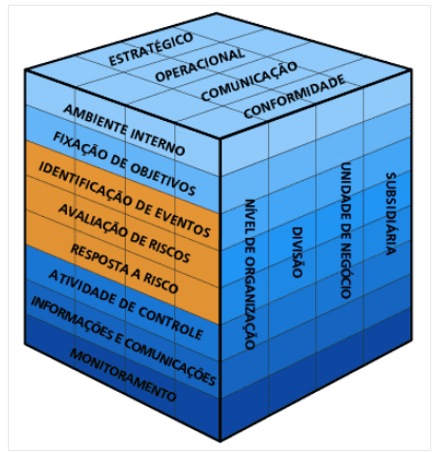

Em cenários corporativos internacionais, a gestão de riscos é apresentada em um modelo tridimensional intitulado como COSO GRC 2004, possibilitando uma visão abrangente de toda a estrutura da organização, permitindo a realização de uma avaliação de riscos eficiente e, consequentemente, a tomada de decisões concretas e assertivas em benefício ao crescimento da empresa.

Figura 1 – Modelo de Gestão de Riscos COSO GRC 2004

3.1 AVALIAÇÃO DOS RISCOS

Segundo Matsumoto (2019), a avaliação de risco compreende em uma etapa de junção do pensamento crítico e julgamento profissional da equipe de auditoria, sempre que possível, corroborada por outros órgãos de auditoria interna.

Com a utilização da MRP (Matriz de Risco de Processo), cada membro desempenhará um processo de fiscalização, de modo a listar, de forma individual, possíveis riscos na organização, que consequentemente poderiam afetar negativamente o crescimento da empresa. Depois de realizados os levantamentos individuais, os membros da equipe se reunirão e discutirão acerca das suas anotações, combinando os resultados em uma matriz, possibilitando uma avaliação do impacto negativo e a sua probabilidade de ocorrência (RIBEIRO, 2020).

4. A EFETIVIDADE DA AUDITORIA INTERNA COMO FERRAMENTA DE GESTÃO DE RISCOS

A auditoria interna visa promover a confiabilidade e integridade dos dados organizacionais. De tal maneira, compreende em uma ferramenta que permite às organizações melhorarem a eficiência de seus processos em torno do gerenciamento de riscos. A AI é associada à identificação de irregularidades nos procedimentos empresariais, de maneira que, por meio de uma posterior análise, torne a ferramenta como uma auxiliar na tomada de futuras decisões da organização que serão fundamentais ao desenvolvimento da empresa (NASCIMENTO e SOUSA JÚNIOR, 2020).

Segundo pronunciamentos da Conselho Federal de Contabilidade (2012), mais precisamente a NBC TI 01, 12.2.1, o planejamento da implementação da auditoria interna está diretamente associado à realização de exames preliminares das áreas, processos, atividades e produtos, sob a finalidade de delimitar as amostras a serem analisadas, em conformidade com as normas estabelecidas pela administração da organização em estudo. A partir disso, será realizada uma análise precisa com relação ao funcionamento de toda a organização, em conhecimento à política, missão, visão e objetivos da empresa. Nesse sentido, a auditoria interna compreenderá o levantamento de informações essenciais para que o gerenciamento de riscos seja realizado de maneira eficiente (NASCIMENTO e SOUSA JÚNIOR, 2020).

Assim, como asseguram Freitas e Sena (2019), o trabalho da auditoria interna é independente, rigoroso e objetivo, promovendo juízo de valor e auxiliando na administração da organização a qual está inserida, sugestionando soluções e garantindo desenvolvimento à empresa.

Em um contexto de alta competitividade, para Dias et al. (2020), a auditoria interna compreende em uma ferramenta essencial em uma organização:

É extremamente importante que se confirme a exatidão das demonstrações contábeis, num país onde a grande quantidade de leis e tributos somados às frequentes modificações da regulamentação imperam, é importante que a empresa possua um setor de auditoria interna com análises criteriosas sobre fatores contábeis, que expresse juízo de valor sobre práticas ou mesmo omissões que proporcionem inadequações sobre normas e princípios contábeis, jurídicos e tributários, a fim de regularizá-las de acordo com os princípios legais e da maneira menos onerosa possível. O auditor precisa conferir a exatidão dos cálculos das contas contidas nas demonstrações contábeis, encarregando-se da comprovação de que existe sistema de controle sobre as demonstrações financeiras (DIAS et al., 2020, p. 13).

De tal maneira, a auditoria interna compreende em uma ferramenta ampla de controle, tendo em vista que analisa a eficiência das atividades da organização, com identificação aos procedimentos internos e observação à política organizacional. Além de auxiliar na tomada de decisões da administração das organizações no fornecimento de informações, apreciações e recomendações referente a atos contábeis, a auditoria interna é capaz de implementar estratégias eficientes para evitar fraudes, desfalques e subornos com a aplicação de testes regulares nas demonstrações contábeis (SANTOS, 2021).

5. CONSIDERAÇÕES FINAIS

O avanço da tecnologia e o aumento da competitividade no mercado, tem promovido riscos e instabilidades às empresas. Neste contexto, a auditoria interna compreende uma ferramenta para o controle e gestão de risco empresariais, com a capacidade de analisar e mapear diferentes tipos de riscos, a partir de uma avaliação das informações fornecidas, destacando os pontos fortes e fracos da organização. A partir da avaliação, a ferramenta consegue desenvolver soluções eficientes para futuras tomadas de decisões, garantindo o crescimento da empresa.

Nesse cenário, o presente artigo, teve como objetivo: relatar a utilização da auditoria interna na gestão de riscos empresariais de acordo com a literatura já publicada, sendo norteado pela questão: como a auditoria interna pode ser utilizada para a gestão de riscos empresariais?

Como resposta a este questionamento, o artigo promoveu a apresentação de conceitos básicos envolvendo a auditoria interna, abordando, também, acerca da sua funcionalidade em meio a um mercado competitivo. Em análise aos estudos, constatou-se, também, que de fato a auditoria interna, juntamente com seu controle e gestão de riscos, compreende em uma ferramenta crucial em uma organização, estando diretamente associada ao seu crescimento.

Tendo em vista a importância da funcionalidade desta ferramenta para o crescimento de uma empresa, principalmente em meio a um mercado extremamente competitivo, como o atual que promove riscos às organizações, a auditoria interna torna-se uma temática que merece respaldo em novos estudos, a fim de que as estratégias aplicadas por essa ferramenta sejam cada vez mais aprimoradas em prol do desenvolvimento das empresas.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS – ABNT. NBR ISO 31000. Gestão de Riscos: Princípios e diretrizes. Rio de Janeiro, 2009.

ATTIE, William. Auditoria interna. São Paulo: Atlas, 1998.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION – COSO. Enterprise risk management – integrated framework, AICPA, New York, 2004.

CONSELHO FEDERAL DE CONTABILIDADE. NBC TI 01 – Auditoria Interna. Aprova a NBC TI 01 (NBC T 12) – Da Auditoria Interna. Conselho Federal De Contabilidade, 2012.

DIAS, Gabriel Barbosa et al. A Importância da Auditoria Interna no Processo de Adequação das Informações Contábeis. Ágor@-Revista Acadêmica de Formação de Professores, v. 4, n. 6, 2020. Disponível em: https://periodicos.unimesvirtual.com.br/index.php/formacao/article/view/1086. Acesso em: 03 nov. 2022.

FRANÇA, Luana Pereira de; LEISMANN, Edison Luiz. Gestão de riscos operacionais e controles internos: o caso de uma empresa de informática. Administração de Empresas em Revistas, v. 18, n. 19, p. 129-141, Curitiba, 2018. Disponível em: revista.unicuritiba.edu.br/index.php/admrevista/article/view/3075/371371609. Acesso em: 10 out. 2022.

FREITAS, Cliciana da Silva Correia; SENA, Ramon Amorim. O Papel da Auditoria Interna na Detecção de Fraudes e Erros em Iniciativas Privadas. ID on-line Revista De Psicologia, v. 13, n. 43, p. 578-592, 2019. Disponível em: https://idonline.emnuvens.com.br/id/article/view/1496. Acesso em: 03 nov. 2022.

INSTITUTO PORTUGUÊS DE AUDITORIA INTERNA – IPAI. Enquadramento internacional de práticas profissionais de auditoria interna. Instituto Português de Auditoria Interna, 2009.

INSTITUTO DOS AUDITORES INTERNOS DO BRASIL – AUDIBRA. Normas brasileiras para o exercício da auditoria interna. 2ª ed. São Paulo, 1991.

MATSUMOTO, Marília Cristyne Souto Galvão Barros. Unidades de auditoria interna como instrumento de avaliação do desempenho organizacional da rede federal de educação profissional, científica e tecnológica da região nordeste. Dissertação (Mestrado em Administração Pública) – Universidade Federal de Alagoas. Maceió, 2019. 140 f.

NASCIMENTO, Rosane Rosário do; SOUSA JÚNIOR, Alvani Bomfim de. Auditoria, controle interno e gestão de risco: importantes aliados na tomada de decisão. Entrepreneurship, v. 4, n. 2, p. 1-12, 2020. Disponível em: DOI: https://doi.org/10.6008/CBPC2595-4318.2020.002.0001. Acesso em: 03 nov. 2022.

ORTEGA, Ana Clara da Silva; SILVA, Ana Cláudia Rossetto e ROSSIGNOLI, Marisa. Lei Sarbanes-Oxley E A Influência Na Governança Corporativa E Gestão De Risco. RJLB, v. 5, n. 6, p. 129-154, 2019. Disponível em: https://www.cidp.pt/revistas/rjlb/2019/6/2019_06_0129_0154.pdf. Acesso em: 10 out. 2022.

PEREIRA, Ana Filipa Marques da Silva. A importância da Auditoria Interna na Gestão dos Riscos Empresariais. Dissertação (Mestrado em Auditoria) – Instituto Superior de Contabilidade e Administração do Porto. Porto, 2021. 24 f.

RIBEIRO, João Pedro Fidalgo. Auditoria Interna – O contributo do controlo interno na gestão de risco das organizações. Dissertação (Mestrado em Auditoria) – Instituto Superior de Contabilidade e Administração do Porto Politécnico Do Porto. Porto, 2020. 16 f.

SINADINSE, Sarata da Graça. Auditoria no controlo interno bancário e diminuição dos riscos. Dissertação (Mestrado em Gestão de Empresas, especialidade em Auditoria Contabilística Económica e Financeira) – Departamento de Ciências Económicas, Empresariais e Tecnológicas, Universidade Autônoma de Lisboa. Lisboa, 2018. 99 f.

SANTOS, Guilherme Augusto dos. A importância da auditoria interna para as organizações. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Faculdade de Inhumas FacMais. Inhumas, 2021. 18 f.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0001-8115-0278.

[2] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0001-9312-9927.

[3] Graduando do curso de Contabilidade. ORCID: 0000-0003-2009-0915.

[4] Orientador. Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Novembro, 2022.