ARTIGO ORIGINAL

CAMPOS, Elaine da Conceição Araujo [1]

CAMPOS, Elaine da Conceição Araujo. Planejamento Tributário Como Ferramenta Para Redução De Impostos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 03, Vol. 09, pp. 28-44. Março de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/reducao-de-impostos

RESUMO

Em virtude das constantes transformações econômicas enfrentadas pelo Brasil, verifica-se que, para que as organizações permaneçam no negócio é importante apresentarem um bom planejamento focado na redução de despesas e impostos, sendo, portanto, válido salientar a atuação do planejamento tributário e os seus benefícios. O planejamento tributário busca de forma lícita reduzir a carga tributária imposta sobre as empresas antes que o fato gerador ocorra, sem ferir as leis e o sistema normativo. Dito isso, este artigo tem como objetivo demonstrar a eficiência dos planejamentos tributários quanto a redução dos impostos, de modo a proporcionar melhores resultados econômico-financeiros as empresas. O desenvolvimento deste estudo foi baseado em pesquisas bibliográficas em livros e legislações, também foi realizado um estudo de caso elaborado em uma empresa situada na cidade do Rio de Janeiro, onde aplicou-se o planejamento tributário baseado em informações reais através do Balanço Patrimonial e da Demonstração do Resultado do Exercício. Foram apurados os três regimes tributários (Simples Nacional, no Lucro Real e no Lucro Presumido), podendo concluir que o Simples Nacional foi o regime tributário que a empresa melhor se enquadrou de acordo com suas peculiaridades. Contudo, observou-se que os estudos preventivos se dão ao início das atividades, pesquisando seus efeitos jurídicos e econômicos e as possibilidades legais e menos onerosas, sendo importante que estes sejam controlados anualmente, analisando qual será o momento certo de se alterar um determinado regime tributário para a obtenção de bons resultados.

Palavras-chave: Redução de impostos, Planejamento, Tributos.

1. INTRODUÇÃO

As empresas vêm encarando grandes mudanças econômicas nos últimos anos e necessitam de ferramentas e orientações de especialistas da área tributária no âmbito de encontrar maneiras legais de reduzir despesas e diminuir tributos pagos, a fim de alavancar seus negócios.

Empresas que iniciam suas atividades e que não se preocupam em realizar um planejamento tributário, muitas das vezes, por falta de conhecimento e de um profissional, podem se enquadrar em um regime com alta carga tributária.

O planejamento tributário é uma forma lícita para redução de impostos e é de extrema importância para as instituições se adequarem em um regime de acordo com suas atividades e resultados financeiros obtidos. Estudos podem propiciar o cumprimento das obrigações da empresa e ainda assim, minimizar os custos tributários, sem comprometer o resultado.

A finalidade deste trabalho foi demonstrar que a elaboração e a utilização do planejamento tributário em uma organização podem afetar seus resultados.

2. OBJETIVO

2.1 OBJETIVO GERAL

Este estudo tem o objetivo de analisar a redução dos impostos e os regimes de tributação para a melhor opção no enquadramento tributário, buscando sempre alcançar os melhores resultados econômico-financeiros de forma lícita.

2.2 OBJETIVO ESPECÍFICOS

- Demonstrar através do estudo a importância do planejamento nas empresas.

- Comparar a Demonstração de Resultado do Exercício e o Balanço Patrimonial do ano de 2017 da empresa estudada e propor melhorias no resultado econômico-financeiro.

- Comprovar pelos estudos obtidos o melhor enquadramento tributário para a empresa.

2.3 METODOLOGIA

O desenvolvimento desse artigo foi elaborado através de pesquisas bibliográficas em livros, legislações, coleta de dados na empresa no Ramo de vendas, no varejo de filtros e purificadores de água situada na cidade do Rio de Janeiro, mostrando que a elaboração de um planejamento tributário em uma instituição pode influenciar seus resultados e tornar-se uma ferramenta estratégica que auxiliará os gestores em suas tomadas de decisões, diminuindo seus riscos e custo com garantia de lucratividade.

3. PLANEJAMENTO TRIBUTÁRIO

O Planejamento Tributário compreende uma série de estratégias e ações que toda empresa deve desempenhar, principalmente no aspecto relativo à economia tributária ou à redução de custos relacionados ao pagamento de tributos.

Desse modo, o profissional precisa analisar, conhecer, verificar todas as formas existentes de tributação, buscando identificar formas de conseguir através de análises profundas da legislação tributária, a maneira lícita e correta para reduzir os custos nos pagamentos dos tributos.

Costuma-se denominar de planejamento tributário a atividade empresarial que, desenvolvendo-se de forma estritamente preventiva, projeta os atos e fatos administrativos com o objetivo de informar quais os ônus tributários em cada uma das opções legais disponíveis. (LATORRACA, 2000, p.58).

Planejamento Tributário é um Planejamento Empresarial, tendo como principal objeto reflexos nas instituições, visando a obtenção de economia.

Planejamento Tributário é como uma técnica gerencial que visa projetar as operações industriais, os negócios mercantis e as prestações, visando conhecer as obrigações e os encargos fiscais inseridos em cada uma das respectivas alternativas legais pertinentes para, mediante meios e instrumentos legítimos, adotar aquela que possibilita a anulação, redução ou adiantamento do ônus fiscal. (BORGES, 2002, p.152)

Planejamento Tributário não pode ser confundido com Evasão Fiscal. Planejar é escolher de forma lícita aquela que possa dar bons resultados para a empresa. Enquanto sonegação utiliza-se de meios ilegais, prática contrária da lei para redução indevida do tributo com o objetivo de retardar a ocorrência do fato gerador.

A lei nº 4.729, de 14 de Julho de 1965 no Art. 1º define como crime de sonegação fiscal:

Art. 1º Constitui crime de sonegação fiscal:

I – prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por leis;

II – inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

III – alterar faturas e quaisquer documentos relativos a operações mercantis com o propósito de fraudar a Fazenda Pública;

IV – fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devido à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis;

V- exigir pagar ou receber, para si ou para o contribuinte beneficiário da pagam qualquer porcentagem sobre a parcela dedutível ou deduzida do Imposto sobre a Renda como incentivo fiscal. (BRASIL,1965)

4. REGIMES DE TRIBUTAÇÃO

Conforme o Sistema Tributário Nacional existem três formas de tributação: Simples Nacional, Lucro Presumido e Lucro Real.

- Simples Nacional: É a forma simplificada e o recolhimento dos seus tributos de forma unificada, ou seja, todos recolhidos em uma única guia, tendo como base de apuração a receita bruta.

- Lucro Presumido: Os impostos são incidentes sobre o faturamento, aplicando a margem de presunção definida em lei sobre a receita bruta.

- Lucro Real: O cálculo se dá a partir da obtenção da receita da empresa, subtraindo-se os seus custos e despesas. E o Imposto de Renda da Pessoa Jurídica e a Contribuição Social sobre o Lucro Líquido se dá a partir do lucro contábil apurado e acrescido de ajustes (adições e exclusões).

Com o objetivo de buscar o máximo de informações possíveis para o estudo do caso, a empresa forneceu o Balanço Patrimonial referente ao ano de 2017 e a DRE – Demonstração do Resultado do Exercício.

O estudo a seguir trata-se de um comércio varejista no ramo de filtros e purificadores de água, a empresa foi constituída em junho de 2016 e será analisada de acordo com os números do Balanço e Demonstração do Resultado do Exercício do ano de 2017.

Inicialmente foi realizada a apuração do imposto como se fosse optante pelo Simples Nacional, a seguir foram levantados os números pelo regime Lucro Presumido e por último Lucro Real Trimestral.

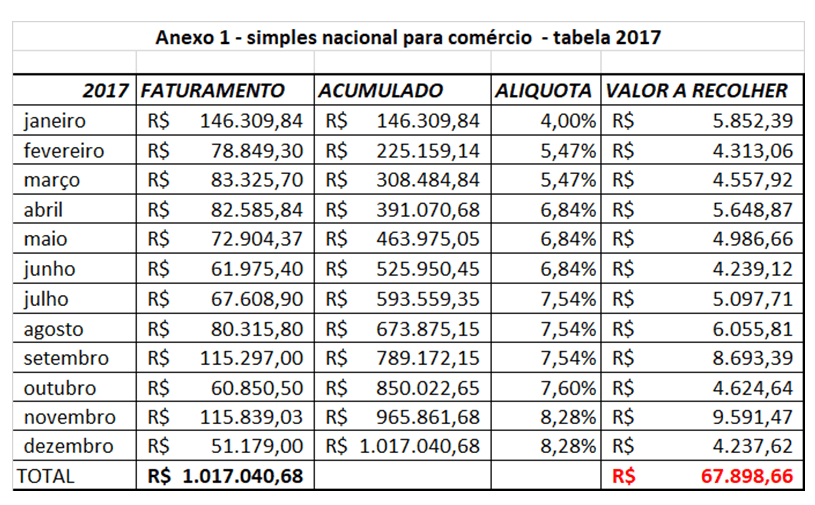

4.1 SIMPLES NACIONAL

O Simples Nacional é um regime tributário simplificado que contempla empresas com faturamento bruto anual de R$4,8 milhões.

O recolhimento dos impostos federais, estaduais e municipais é de forma unificada, ou seja, todos os impostos são recolhidos em uma única guia.

A alíquota é diferenciada, variando de acordo com o faturamento obtido. Dentre suas características estão:

- Possibilidade de menor tributação;

- Redução da burocracia tributária e previdenciária;

- Simplificação no pagamento de diversos tributos.

Nem toda empresa pode optar por esse regime de tributação, para isso, no próprio site da Receita Federal é possível consultar através da ferramenta CNAE SIMPLES (Cadastro Nacional de Atividades Econômicas).

Empresas em início e atividades têm o prazo de 30 dias para ativar sua inscrição no regime, depois da inscrição no CNPJ – Cadastro Nacional da Pessoa Jurídica.

Veja a seguir o estudo de planejamento feito com a opção pelo regime tributário Simples Nacional, a fim de reduzir custos.

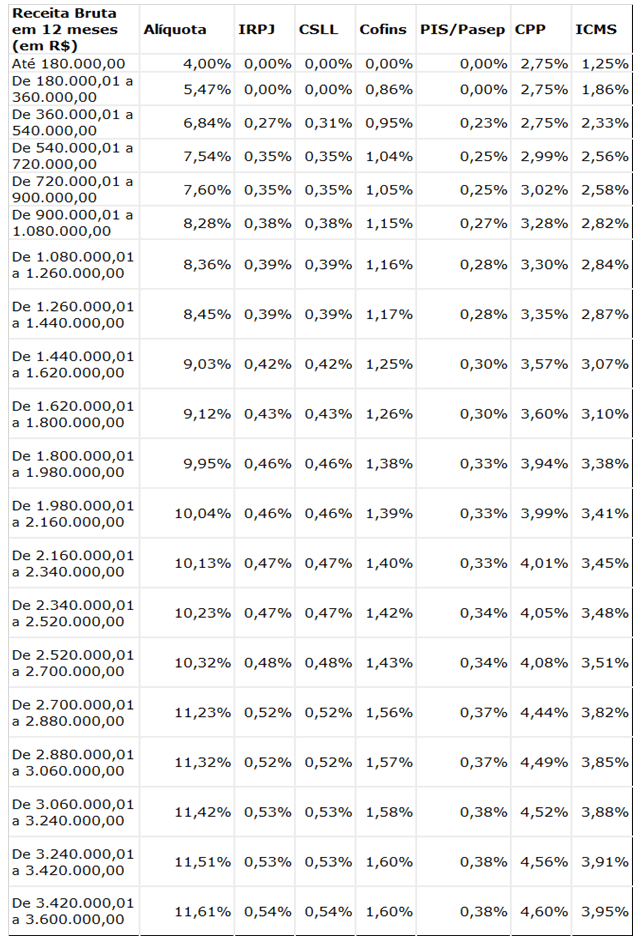

Foi baseado nas informações do balanço e faturamento do ano de 2017 e também na tabela vigente deste, pois em janeiro de 2018 houve alteração quanto ao faturamento anual e a redução das faixas.

Tabela 1- Simples Nacional para Comércio (2017)

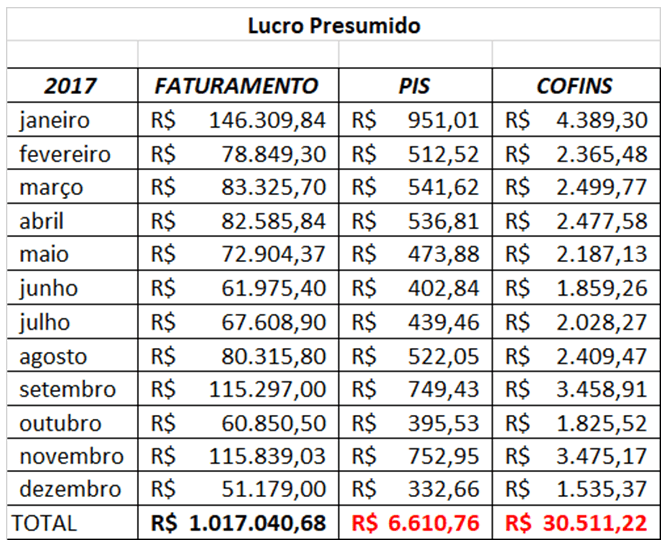

4.2 LUCRO PRESUMIDO

Conforme o Art 13 . Lei nº 9.718 de 27 de novembro de 1988:

A pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

§ 1°A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário.

§ 2°Relativamente aos limites estabelecidos neste artigo, a receita bruta auferida no ano anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido. (BRASIL,1988)

Nesse regime de tributação os impostos são incidentes sobre o faturamento, aplicando a margem de presunção definida em lei sobre a receita bruta.

Seu regime de incidência é cumulativo.

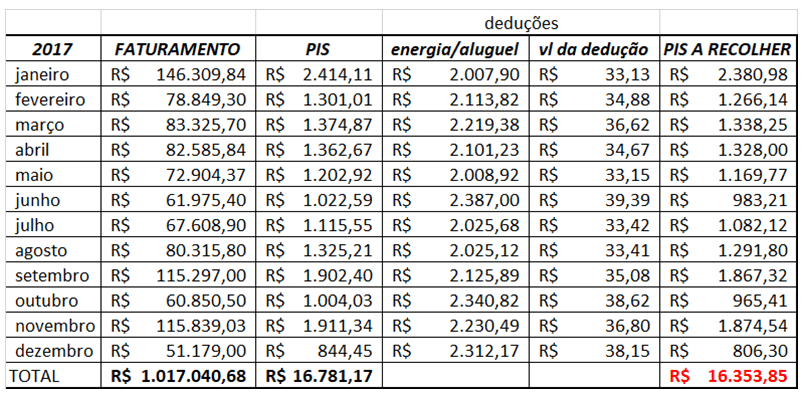

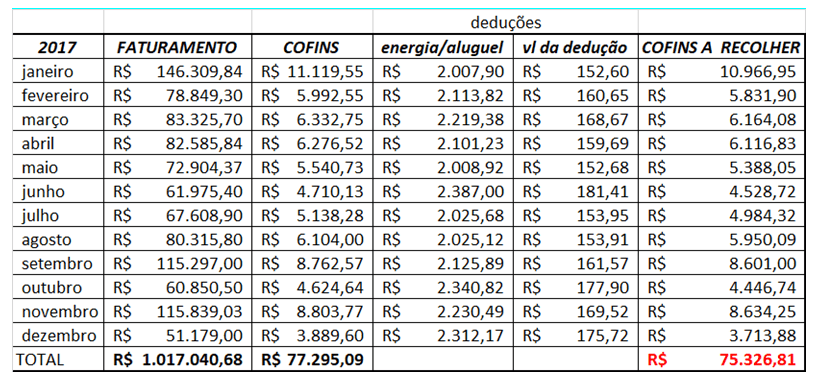

No estudo do caso, foram utilizadas as alíquotas para o PIS (Programa de Integração Social), 0,65% e para a COFINS (Contribuição para o Financiamento da Seguridade Social), 3,00%.

Tabela 2- Lucro Presumido – PIS E COFINS

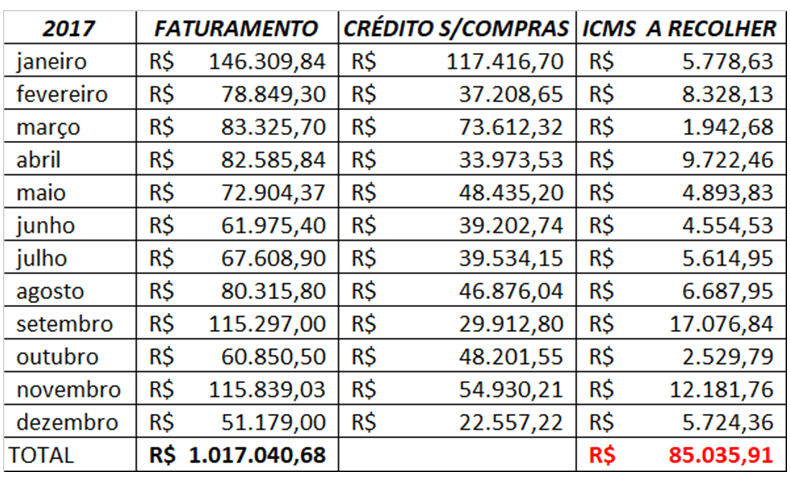

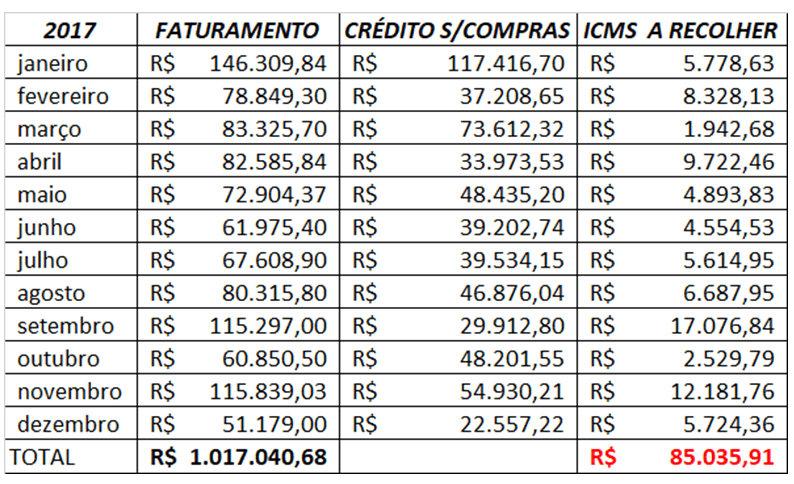

A empresa não comercializa nenhum produto no regime de substituição tributária, foram consideradas para fins de créditos de ICMS – Imposto sobre circulação de Mercadorias e Serviços – as compras de mercadoria para revendas.

No ICMS do Estado do Rio de Janeiro a alíquota é de 20% – sendo (18% alíquota interna + 2% do FECP – O Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais. – A seguir:

Tabela 3 – Lucro Presumido – ICMS

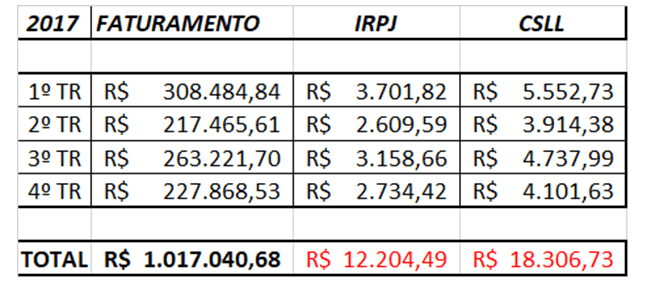

Na próxima tabela será analisado o Imposto de Renda da Pessoa Jurídica – IRPJ e a Contribuição Social sobre o Lucro Líquido – CSLL.

De acordo com a Lei 9.249/1995 no seu Art. 15º por se tratar de empresa de Comércio aplicamos a alíquota:

IRPJ – Imposto de Renda da Pessoa Jurídica

X 8% X 15% ou o percentual de 1,2%

CSLL – Contribuição Social sobre o Lucro Líquido

X 12% X 9% ou o percentual de 1,08%

Tabela 4 – Lucro Presumido – IRPJ e CSLL

4.3 LUCRO REAL

Esse regime é obrigatório para as empresas que possuem um faturamento acima de R$78 milhões ao ano. O Imposto de Renda e a Contribuição Social são determinados conforme o lucro contábil da empresa.

O cálculo se dá a partir da obtenção da receita da empresa, subtraindo-se os seus custos e despesas, por isso a empresa que é optante pelo Lucro Real deve estar com o lançamento financeiro em dia.

Seu regime é o não cumulativo.

A alíquota Incidente do PIS é de 1,65% e da COFINS de 7,6%.

O IRPJ 15% e CSLL 9% sobre o lucro, consequentemente, não tendo lucro, não haverá imposto a recolher.

No estudo do caso do ICMS no Estado do Rio de Janeiro a alíquota é de 20% – sendo (18% alíquota interna + 2% do FECP).

Foram consideradas como abatimentos créditos com energia e aluguel para PIS e a COFINS. A tabela mostra o valor do PIS sobre o Lucro Real a recolher.

Tabela 5 – Lucro Real – PIS

Fonte: A autora, 2019.A tabela mostra o valor da COFINS sobre o Lucro Real a recolher.

Tabela 6 – Lucro Real – COFINS

A empresa não comercializa nenhum produto no regime de substituição tributária, foram consideradas para fins de créditos de ICMS as compras de mercadoria para revendas.

No ICMS no Estado do Rio de Janeiro a alíquota é de 20% – sendo (18% alíquota interna + 2% do FECP). A seguir, a tabela mostra o valor da COFINS sobre o Lucro Real a recolher.

Tabela 7 – Lucro Real – ICMS

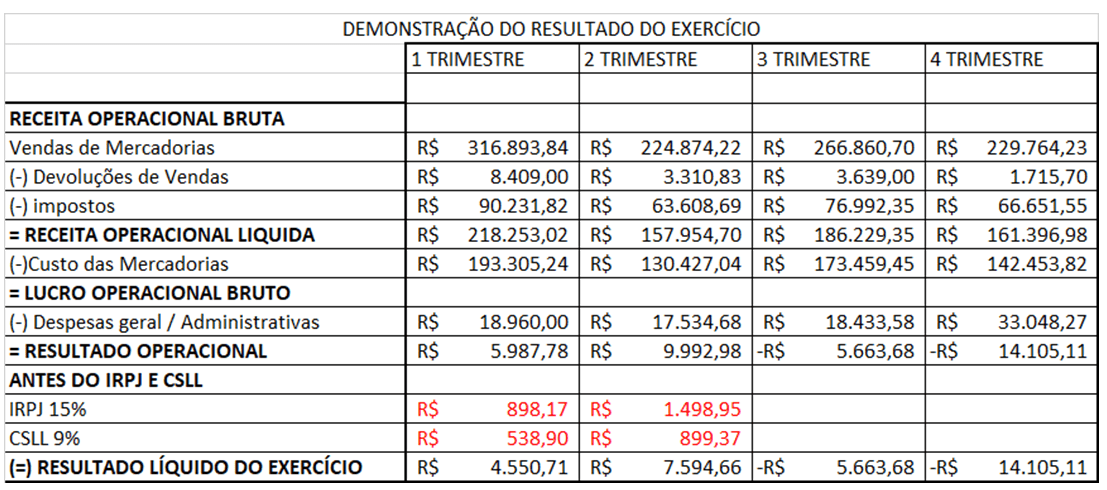

Na próxima tabela será feito cálculo do IRPJ e da CSLL trimestral.

No 1º e 2º trimestre a empresa apresentou lucro e haverá recolhimento do imposto.

No 3º e 4º trimestre a empresa apresentou prejuízo, como mostra abaixo:

Tabela 8 – Demonstração do Resultado do Exercício, 2017

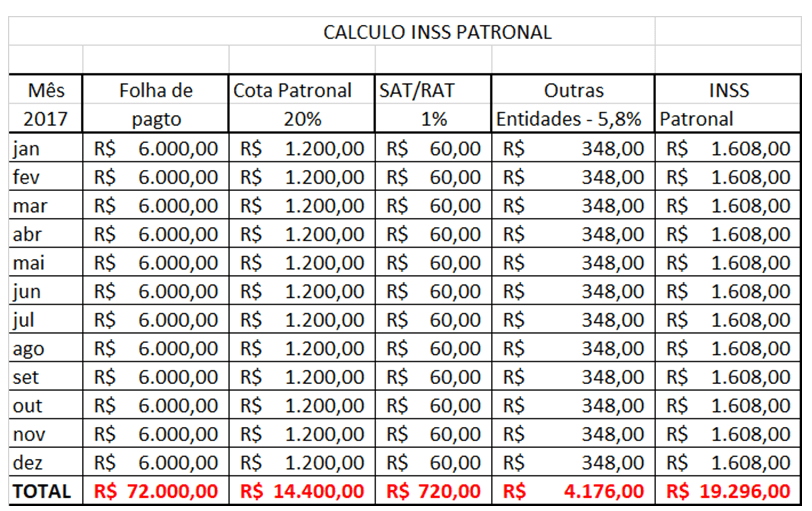

Por fim, será apresentado a seguir a tabela do INSS (Instituto Nacional do Seguro Social) que é a contribuição previdenciária paga pelo empregador com o fim de financiar a Seguridade Social. A lei 8212/91, no seu artigo 22, determina o percentual correspondente a 20%.

Este existente apenas para o regime de Lucro Real e Lucro Presumido, pois no Simples Nacional já está incluso.

Tabela 9 – Cálculo INSS Patronal

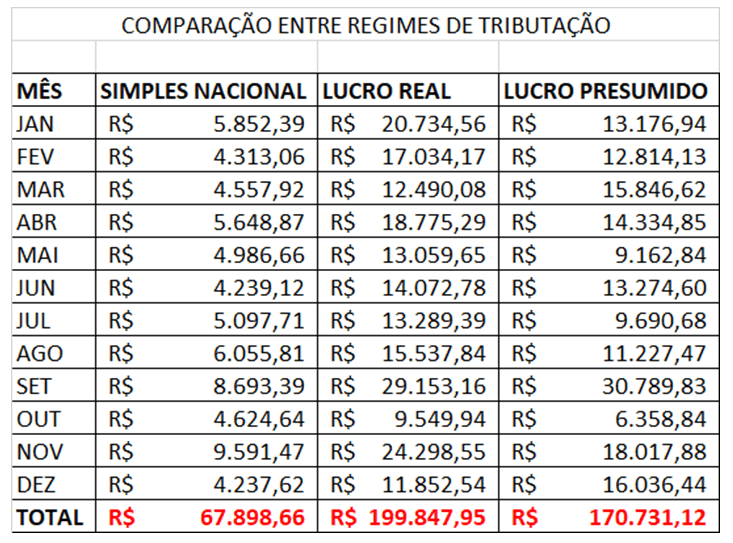

5. COMPARAÇÕES ENTRE OS REGIMES

Após levantado, o valor anual por regime de tributação foi identificado e ficou evidente que se a empresa optar pelo regime Simples Nacional, esta pagará menos impostos.

Tabela 10 – Comparação entre Regimes de Tributação – 2017

CONSIDERAÇÕES FINAIS

Este estudo de caso demonstrou a importância do planejamento tributário nas empresas quanto a questão do desenvolvimento e sobrevivência.

A realização deste, mostra o quanto é importante a elaboração de um planejamento tributário, pois são elementos que, se não analisados a tempo, poderiam gerar um resultado ruim. E por consequência disso, muitas empresas acabam praticando atos ilícitos como a sonegação de impostos.

Fica evidente que a escolha pelo regime no qual será enquadrado deve ser analisada e elaborada por um profissional qualificado a fim de possibilitar o sucesso e a lucratividade da empresa.

Com a elevação da carga tributária, o planejamento tributário se tornou um elemento de diferenciação, pois possibilita analisar dados gerados pela própria empresa propiciando um correto enquadramento fiscal e demonstrando que há uma forma de reduzir as despesas e os impostos de forma legal.

Através de dados obtidos e aqui demonstrados, a melhor opção, mais vantajosa e mais rentável para o regime de tributação é o Simples Nacional.

O quadro acima deixa claro que o recolhimento mensal pelo Simples Nacional é bem inferior se comparado com os demais tributos.

No que tange o imposto estadual ICMS-RJ, verifica-se que este tem uma carga tributária considerável de 20% nas vendas internas, caso sejam optantes pelo Lucro Real e Lucro Presumido. Já, pelo Simples Nacional a alíquota na faixa onde a empresa se enquadra pelo faturamento é bem inferior.

Logo, é possível a redução de carga tributária, desde que seja feito um planejamento eficaz que possibilite a escolha certa, ao qual se deve enquadrar durante o ano-calendário. Afinal, ao ser feita a escolha de uma forma de tributação de maneira equivocada a empresa será onerada e, pelo desconhecimento e pela falta de ajuda profissional, poderá se enquadrar em um regime que não transparece sua realidade, podendo, desta forma, praticar o ilícito de sonegar impostos.

REFERÊNCIAS

BORGES, Humberto B. Gerência de impostos: IPI, ICMS e ISS. 2 ed. São Paulo, Saraiva, 2002 p. 152.

BRASIL. Lei n° 4.729 – de 14 de Julho de 1965 – Sonegação Fiscal. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/1950-1969/L4729.htm>. Acesso em 29/12/2018.

BRASIL. Lei n° 9.718 – de 27 de Novembro de 1988 – Legislação Tributária Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L9718.htm> Acesso em 29/12/2018

BRASIL. Lei n° 9.249 – de 26 de Dezembro de 1995 – Legislação do Imposto de Renda. Disponível em: < http://www.normaslegais.com.br/legislacao/tributario/lei9249.htm>. Acesso em 29/12/2018

BRASIL. Jornal Contabil – Tabela do Simples Nacional 2017 Disponível em: <https://www.jornalcontabil.com.br/tabela-simples-nacional-2017/#.XDELuNJKjIV> Acesso 05/01/2019

BRASIL. Portal tributário – Base de Cálculo – Percentuais de presunção do Lucro sobre a receita bruta. Disponível em: <http://www.portaltributario.com.br/guia/lucro_presumido_irpj.html> Acesso em 05/01/2019

BRASIL. Lei nº 8.212/91 Art. 22 – Capitulo IV – Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L8212cons.htm> Acesso 26/01/2019.

LATORRACA, Nilton. Direito tributário: impostos de renda das empresas. 15. Ed. São Paulo, Atlas, 2000 p. 58.

ANEXOS

Tabela 1: Alíquotas e Partilha do Simples Nacional – Comércio – 2017.

[1] MBA em Gestão Fiscal e Tributária. Graduação em Ciências Contábeis.

Enviado: Janeiro, 2021.

Aprovado: Março, 2021.