ARTIGO ORIGINAL

SANT’ANA, Rhuan Ferreira [1], SANTOS, Gustavo Nachard dos [2], DUTRA, Matheus Alberto Siqueira Dias [3]

SANT’ANA, Rhuan Ferreira. SANTOS, Gustavo Nachard dos. DUTRA, Matheus Alberto Siqueira Dias. A interação do capital intelectual na auditoria contábil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 06, Ed. 12, Vol. 11, pp. 96-105. Dezembro de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/capital-intelectual, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/capital-intelectual

RESUMO

Este artigo é voltado aos profissionais da área da contabilidade e pretende analisar a interação do capital intelectual e a auditoria contábil. Constatou-se que a auditoria contábil, por ser compreendida como exame de documentos, livros da área contábil, registros, além de abranger as realizações de inspeção e obtenção de informações exógenas e endógenas, se apresenta importante também por estar profundamente atrelada e relacionada, ao controle do patrimônio vigente, no que cerne a entidade auditada. Neste contexto, o presente artigo, tem como questão norteadora: como funciona a interação do capital intelectual e a auditoria contábil? Utilizando a metodologia qualitativa e de revisão literária, o objetivo geral desse trabalho foca em estudar a interação do capital intelectual e a auditoria contábil. Evidenciou-se, que, o auditor torna sua intervenção no meio contábil ainda mais eficiente quando se vale do conhecimento adequado. Dessa forma, é possível deduzir, que a relação entre capital intelectual e auditoria contábil é sim uma relação de sucesso, na perspectiva de que a empresa pode agregar valores inestimáveis à sua rotina, otimizando todos os processos, relações e concepções de maneira impactante.

Palavras-chave: Auditoria Contábil, Capital Intelectual, Contabilidade.

1. INTRODUÇÃO

É nítido que entre as últimas duas décadas, de 2000 e 2010, o mundo vem se tornando cada vez mais global, e todos os seus processos sociais (avanços tecnológicos, de informática, telecomunicação, entre outros) que caminham concomitantemente com a culminação do processo de globalização, vem fazendo com que a sociedade visualize e perceba o seu mundo exógeno, vendo os processos sociais, econômicos, políticos, o mundo de negócios, as empresas, a contabilidade e diversos recursos e tendências organizacionais de modo distinto. (G1, 2021)

Em 2021, por exemplo, é extremamente comum ver como o mercado e o mundo de negócios vêm se tornando cada vez mais competitivo, nas mídias e nos principais canais de comunicação e informação, tais como a televisão, e a Internet. Jornais de grande reputação da televisão, como o SPTV e o Jornal Nacional, da emissora Globo, são provas de como as organizações estão se reinventando e se transformando a cada dia para se manterem vivas no mercado, com um bom alcance de público e de clientes, assim como o bom andamento dos processos empresariais, controle e estabilidade. (G1, 2021)

Nestas perspectivas acima mencionadas, este artigo estudar uma problemática que vem ganhando atenção no âmbito dos negócios globais, com embasamento na seguinte questão norteadora: como funciona a interação do capital intelectual e a auditoria contábil?

Utilizando a metodologia qualitativa e de revisão literária, o objetivo geral desse trabalho foca em estudar a interação do capital intelectual e a auditoria contábil. Entre os objetivos específicos enumeram-se os seguintes: I) estudar a interação do capital intelectual e a auditoria contábil de acordo com a literatura publicada; II) Entender a influência do capital intelectual na auditoria contábil.

Nota-se que a competitividade hodierna, bem como a reputação empresarial no âmbito mercantil, exige profissionais cada vez mais capacitados para lidar com as informações contábeis do cotidiano organizacional.

Contudo, no mundo global, o capital intelectual está relacionado a administração de empresas e a área da contabilidade induzindo a necessidade de empregar estratégias cada vez mais recentes, associando muito o capital com recursos. Nas empresas, o capital intelectual pode ser adquirido unicamente com “tempo”: ele é o produto resultante da junção de 3 elementos: conhecimento, habilidade e experiência adquirida. Este artigo irá ressaltar primeiramente as concepções relativas ao capital intelectual, e, em seguida, na sua interação com a auditoria contábil.

2. REVISÃO LITERÁRIA

2.1 O CAPITAL INTELECTUAL

O Capital Intelectual não é um conceito recente, pelo contrário, os primeiros empregos e menções do termo capital intelectual aconteceram a partir de 1958, e, que, desde então, uma série de congressos e debates vêm sendo realizados com o objetivo de debater este conceito (STEWART, 2002).

Na relação entre a contabilidade e o mundo empresarial, o capital intelectual ganha destaque, pois, em ambos, esse capital está se tornando cada dia mais um fator fundamental para uma nova realidade, na qual já se entende que não é somente o capital físico que é importante em uma empresa, sendo imprescindível sua inclusão em qualquer empresa, dado que o cenário do mercado atual é demasiadamente competitivo, e o diferencial e a especialização, aparecem como um forte distintivo nas empresas, por ser um compilado e investigação do conhecimento mais aprofundados, conforme explica Barros (2006).

Ainda, sobre esse mesmo ângulo, os autores Barros (2006) e Stewart (1998) concordam que o conhecimento vigente do século XXI, se tornou um recurso econômico muito mais importante que as matérias primas, sendo em alguns casos tidos como muito mais significativo que o dinheiro. Literalmente, as empresas que consideram a informação e o conhecimento como recurso econômico, esse recurso se mostra como mais relevante que os carros, aços, automóveis, pois o conhecimento e os ativos do conhecimento operam e se manifestam ativa e continuamente, ficando notável que o Capital Intelectual deve ser considerado como o número um em uma empresa.

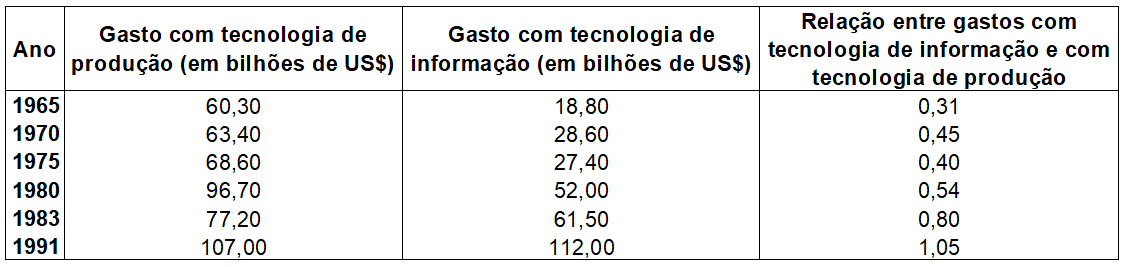

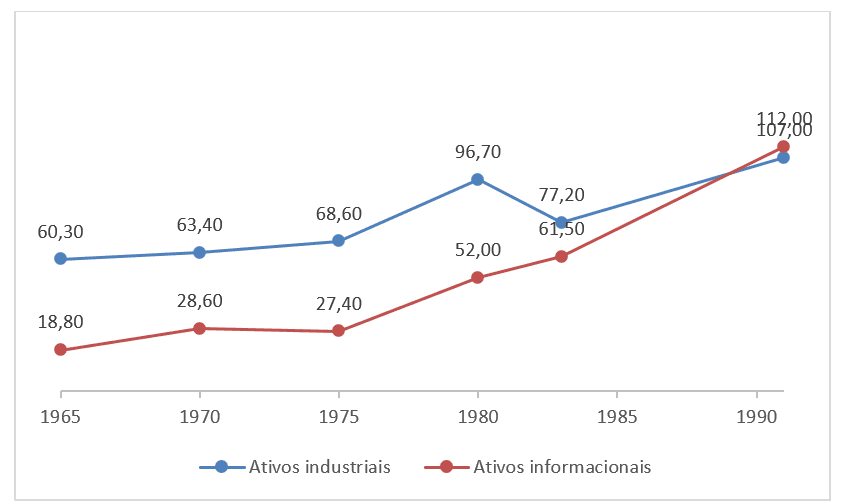

Na década de 1991 o capital intelectual começou a receber maior atenção e investimento, pois nesta década houve maior investimento no processamento e armazenamento de informações e conhecimentos do que na produção produto convencional das empresas, conforme demonstra a tabela 1 e o gráfico 1 abaixo, que foram extraídos de Alvarenga Neto (2008).

Tabela 1 – A era da informação – avanço dos gastos em tecnologia

Gráfico 1 – Dispêndios de capital – Empresas Americanas – 1965 – 1991 (em bilhões de US$)

Nessa vertente, o conceito de Capital Intelectual para Bontis (1998) é utilizado para representar os ativos intangíveis, que são classificados em três componentes distintos: o humano, estrutural e relacional. Para Barros (2006), Capital Intelectual pode ser definido de dois modos, primeiramente como ativos intangíveis que ao serem combinados permitem a companhia o funcionamento e uma vantagem competitiva, o segundo modo de definição enxerga o capital intelectual tal como patrimônio imaterial, que são capazes de tornar a empresa mais dinâmica e eficiente.

[…] quando se fala em capital intelectual, várias são as contextualizações inseridas nos estudos acadêmicos (tais autores como Stewart (1998), Antunes (2007), Schmidt e Santos (2002) entre os demais autores citados no decorrer do estudo que abordam o assunto) e vários são os termos tais como: conhecimento, informação, competência, habilidade, criatividade, capital humano e capacidade inovadora, elementos estes que têm tido efeito fundamental para o desenvolvimento das organizações que se atentem às ferramentas que são imprescindíveis em um ambiente no qual há competitividade. (MOREIRA; VIOLIN; SILVA, 2014, p. 297).

O debate se torna eficiente para uma compreensão mais dinâmica a respeito do capital intelectual, pois, como o mesmo se faz um patrimônio intangível, ou seja, é um bem que não pode ser tocado, porém exerce impacto significativo na empresa, tornando-a com melhor qualidade, maior dinâmica, conhecimento e melhor gerenciamento de suas informações e processos. Os autores ilustrando e debatendo o tema, enfatizam o quanto o capital intelectual faz diferença nas organizações globais.

2.2 AUDITORIA CONTÁBIL: CONCEITOS E CONCEPÇÕES

Braga (2018), afirma que a auditoria contábil é uma técnica usada na revisão da pesquisa para fins de opinião e orientação sobre orientações patrimoniais tangíveis a entidade, Todavia, a auditoria possui um papel de veemente importância, sendo uma atividade de assessoramento e consultoria, tendo como finalidade preventiva, a contribuição para o melhoramento da eficácia de processos de gestão e controles, respaldando e oferecendo auxílio dos gestores no que induz a tomada de decisões, algo primordial para as organizações alcançarem seus objetivos.

O esclarecimento acerca da auditoria contábil se mostra pertinente, e, visando a melhor compreensão desse tema, é necessário ressaltar que a auditoria tem por intuito o exame e o melhor adequação da eficácia dos controles, sendo uma imprescindível ferramenta para as empresas por revisar as operações empresariais, e verificar, contudo, se ela se enquadra em normas existentes e legais. (MOREIRA; BARAN, 2018).

Conforme Instrução Normativa nº 01/2001 a auditoria contábil abrange o exame dos registros e documentos e coletas de informações de acordo com procedimentos, pertinentes ao controle do patrimônio de uma entidade, pretendem obter elementos comprobatórios suficientes para que possa opinar se os registros contábeis estão de acordo com os princípios contábeis e se as demonstrações contábeis refletem a situação da empresa. (MOREIRA; BARAN, 2018, p. 1).

Outrossim, Franco e Marra (2001) complementa que a área da auditoria abrange e compreende o exame de livros, documentos, registros, inspeções e obtenção de informações e confirmações, sendo estas internas ou externas, relacionadas com o controle e manutenção do patrimônio, tendo como objetivo mensurar a exatidão de registros e das demonstrações contábeis decorrentes.

Ainda, sobre esse mesmo contingente, no que se refere a história do desenvolvimento e conhecimento contábil, existe a importância e a preocupação de se identificar os elementos intangíveis que interagem com o sistema empresarial, e, que, consequentemente vão agregando valor a médio e longo prazo: ocasião que começou observada com frequência depois da década de 50 (STEWART, 2002).

Antunes (2000) relata que a busca, estudo e identificação dos aspectos intangíveis das empresas é uma preocupação que não é recente, pois o capital intelectual apresenta vestígios em sociedade desde seus primórdios, outrossim, pode ser verificado por classificações mencionadas e datadas, especificamente no século XX e XI. Assim, é possível entender, que o Capital Intelectual não é um conceito novo, e tão pouco pode ser visto como algo desconhecido pela área da Contabilidade.

2.3 AS INTERAÇÕES ENTRE CAPITAL INTELECTUAL E A AUDITORIA CONTÁBIL

Iudícibus (2004) considera que a finalidade da Contabilidade é o fornecimento de informações econômicas para vários usuários, de forma que propiciem decisões racionais: a aplicação do capital intelectual nas auditorias contábeis propicia a tomada decisão acertada, na medida em que o fenômeno da globalização, com ápice no século XXI, elimina incertezas do campo empresarial, bem como a redução de custos e destaque frente à concorrência.

Stewart (2002) explica que o uso e aplicação do conhecimento (capital intelectual) pelo auditor tem o intuito de reduzir a incerteza e ambiguidade que envolvem a auditoria, e, essa aplicação do conhecimento do auditor, dependendo do contexto, pode proceder se deparando com dúvidas, tornando o capital intelectual ainda mais essencial para o papel do auditor.

Attie (2018) destaca que a utilização do capital intelectual para a administração, controle e gestão dos registros contábeis se faz de suma relevância, uma vez que propicia uma visão mais ampla acerca de todo o contexto que envolve a empresa, não só mercantil, se atentando para elementos políticos, econômicos e sociais.

Iudícibus (2004) entende a relação do capital intelectual e auditoria contábil como uma relação de sucesso, na medida em que o conhecimento humano está ganhando maior valorização, e, esse conhecimento, é extremamente útil ao âmbito contábil, se aplicado de maneira eficaz.

3. CONSIDERAÇÕES FINAIS

A interação do capital intelectual e a auditoria contábil se mostra ampla e plena, em uma realidade do mundo global onde as matérias primas e a produção não são únicos aspectos que ganham prioridade. O novo caminho de atuação do auditor, juntamente com os conceitos do capital intelectual, se mostra extremamente plausíveis e possibilidade viável para desenvolvimento dos valores imateriais das empresas.

O presente artigo teve como incumbência ressaltar a interação do capital intelectual e a auditoria contábil. Assim sendo, no primeiro momento, o artigo ressaltou concepções pertinentes ao termo do capital intelectual, entendido, basicamente, como um conjunto de informações, sendo o resultado da soma do conhecimento, habilidade e experiência adquirida. Esse conceito que começou ganhar atenção depois da década de 50, apresenta muitos benefícios e vantagens para a organização. Por ser ele um conjunto de investigações empresariais e de mercado também, isto é, a somatória de diversas informações, ajudam, evidentemente, o destaque empresarial, dos colaboradores e funcionários, seu melhor destaque no cenário atual, devido a essas especializações e possuir de um montante superior de informações

Barros (2006) e Stewart (2002) tem o mesmo ponto de vista acerca do conhecimento estar ganhando cada vez mais reconhecimento, e já não importam, somente, matérias primas de produção. O conhecimento, quando reconhecido como recurso estratégico, permite ao auditor uma vantagem competitiva perante as exigências do mundo dos negócios globais, os investimentos em tecnologias de processamento e armazenamento de informação, fornecem ao auditor ferramentas para dinamizar e otimizar os processos empresariais, conforme esclarece Iudícibus (2004).

Barros (2006) e Stewart (2002) ainda entendem que o conhecimento pode otimizar a empresa de forma impactante e produtiva. Portanto, retomando a questão norteadora: como funciona a interação do capital intelectual e a auditoria contábil? Entende-se que quando o auditor utiliza o conhecimento na realização dos procedimentos de auditoria, permite que a auditoria chegue em um nível mais próximo possível do seu objetivo: dar segurança aos usuários das informações contábeis; dado que, a utilização desses recursos, faz também a contabilidade se aproximar do seu principal objetivo: representar fidedignamente as informações da companhia, demonstrando, assim, a importante interação existente entre o capital intelectual e a auditoria contábil.

Enfim, baseado nas ideias de Iudícibus (2004), destaca-se que o conhecimento atrelado a auditoria contábil contribui para uma significativa melhora nos resultados da auditoria, além de trazer para os clientes maior satisfação pelos serviços realizados, o que faz surgir uma espiral de crescimento e consolidação das empresas de auditoria que aplicarem, disseminarem, criarem, transmitirem o conhecimento.

REFERÊNCIAS

ANTUNES, Maria Thereza Pompa. Contabilidade e capital intelectual. 9ª Semana de contabilidade do Banco Central do Brasil. p. 22, 2000. Disponível em: < https://www.bcb.gov.br/ftp/denor/maria-thereza-usp.pdf> Acesso em 13 fev 2021.

ALVARENGA NETO, Rivadávia Correa Drummond De. Gestão da informação e do conhecimento e organizações brasileiras: proposta de mapeamento conceitual integrativo, 2008.

ATTIE, William. Auditoria: conceitos e aplicações. 7. ed. – São Paulo: Atlas, 2018.

BARROS, Luana Paula de Souza. A importância do Capital intelectual nas Organizações e os Desafios da Contabilidade para Demonstrar a Criação de Valor de Natureza Intangível. Atena, Universidade do Estado do Rio de Janeiro, nov 2006. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/view/124#:~:text=O%20Capital%20Intelectual%20%C3%A9%20de,merecem%20ser%20levados%20em%20considera%C3%A7%C3%A3o.> Acesso em 13 fev 2021.

BONTIS, Nick. Intellectual capital: an exploratory study that develops measures and models. Management Decision, v. 36, n. 2, 1998.

BRAGA, Aline. Auditoria contábil como instrumento de gestão para as pequenas e médias empresas. Contábeis, 2018. Disponível em: < https://www.contabeis.com.br/artigos/4714/auditoria-contabil-como-instrumento-de-gestao-para-as-pequenas-e-medias-empresas/> Acesso em 13 fev 2021.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. São Paulo: Atlas, 2001.

G1. GLOBO. Pequenas empresas e Grandes negócios, 2021. Disponível em: https://www.google.com/amp/s/g1.globo.com/google/amp/empreendedorismo/pegn/noticia/2021/11/21/pequenas-empresas-and-grandes-negocios-contatos-de21112021.ghtml. Acesso em 26 Nov, 2021.

IUDÍCIBUS, Sérgio. de. Teoria da Contabilidade. São Paulo: Atlas, 2004.

MOREIRA, Aleziandra de Lara; BARAN, Kelly Pauline. A importância da Auditoria Interna para as Organizações. Revista Científica Multidisciplinar Núcleo do Conhecimento, 2018. Disponível em: <https://www.nucleodoconhecimento.com.br/contabilidade/auditoria–interna> Acesso em 12 fev 2021.

MOREIRA, Fabiano Greter. et al. Capital intelectual como vantagem competitiva: um estudo bibliográfico. Revista Recape, 2014. Disponível em: <https://revistas.pucsp.br/ReCaPe/article/viewFile/21839/16084> Acesso em 13 fev 2021.

STEWART, Thomas. Capital intelectual: a nova vantagem competitiva das empresas. Rio de Janeiro: Campus, 2002.

[1] Pós-graduado em contabilidade pública, gestão e finanças, pós-graduado em controladoria e finanças e graduado em ciências contábeis.

[2] Graduado em Ciências Contábeis.

[3] Graduado em Administração.

Enviado: Março, 2021.

Aprovado: Dezembro, 2021.

Uma resposta

O artigo apresentou um resulta significativo, mas poderia explorar mais um pouco o assunto.

Os autores apresentam uma abordagem clara e direcionada a profissionais da área de contabilidade e Administração, o que é essencial para garantir relevância e interesse do público-alvo. Além disso, a pergunta norteadora sobre como funciona a interação do capital intelectual e a auditoria contábil é pertinente, estimulando a reflexão e o aprofundamento no tema. A utilização da metodologia qualitativa e da revisão literária para atingir o objetivo geral demonstra um rigor metodológico, contribuindo para a credibilidade do trabalho. A conclusão que destaca a relação positiva entre o capital intelectual e a auditoria contábil, enfatizando a eficiência do auditor quando possui conhecimento adequado, é consistente e reforça a importância do tema.

Por outro lado, apesar da clareza na apresentação, o texto poderia se beneficiar de uma introdução mais envolvente para despertar o interesse do leitor desde o início. Além disso, a linguagem, embora técnica, poderia ser mais acessível, facilitando a compreensão por um público mais amplo. Embora a metodologia qualitativa e a revisão literária sejam apropriadas, seria interessante incluir exemplos práticos ou casos reais para ilustrar a aplicação dos conceitos discutidos. A conclusão, embora positiva, poderia ser mais robusta, talvez incluindo implicações práticas ou desafios potenciais na interação do capital intelectual e da auditoria contábil. Isso proporcionaria uma visão mais abrangente do tema e enriqueceria a discussão.