ORIGINALER ARTIKEL

NASCIMENTO, Alan Jacson Ferreira [1], MOURA, Edvander Luis de [2]

NASCIMENTO, Alan Jacson Ferreira. MOURA, Edvander Luis de. Analyse des Jahresabschlusses: Eine Fallstudie bei Fiat Automóveis S / A. Revista Cientéfica Multidisciplinar Nécleo do Conhecimento. Jahrgang 06, Ed. 04, Vol. 07, S. 107-133. April 2021. ISSN: 2448-0959, Zugangslink: https://www.nucleodoconhecimento.com.br/buchhaltung/bei-fiat-automoveis

ZUSAMMENFASSUNG

Der brasilianische Automobilsektor hat seit der ersten industriellen Revolution sowohl intern als auch extern Fortschritte in der Gesellschaft gebracht, Technologien entwickelt und die Wirtschaft angeheizt. Diese Arbeit wurde mit dem Ziel durchgeführt, die Finanz- und Wirtschaftsabschlüsse des Unternehmens Fiat Automóveis S.A. zu untersuchen. Die Analyse des Jahresabschlusses fasst die finanzielle und wirtschaftliche Situation des Unternehmens in geordneter Weise zusammen. Es dient dazu, das vergangene / gegenwärtige Management zu informieren und zu bewerten sowie strategische Entscheidungen für das zukünftige Management zu unterstützen. Durch die Aussagen wie die Bilanz und die Gewinn- und Verlustrechnung für das Jahr werden Zwei-Perioden-Indizes extrahiert, um die finanzielle und wirtschaftliche Situation des Unternehmens Fiat Automóveis S.A. zu beobachten. Die Methodik basierte auf qualitativen, bibliografischen und erklärenden Untersuchungen zum Bedeutung der Bilanzanalyse. Das Ergebnis ist eine Bewertung, die aus spezifischen Analysen besteht, die die finanzielle und wirtschaftliche Situation des Unternehmens belegen und das Management von 2006 und 2007 als Vergleichsreferenz verwenden.

Schlagworte: Finanz- und Wirtschaftsanalyse, Bilanzanalyse, Jahres- und Jahresabschluss.

1. EINLEITUNG

Die Bedeutung des Automobilsektors in Brasilien ist klar. Sowohl intern als auch extern haben sie seit der ersten industriellen Revolution Fortschritte in der Gesellschaft gebracht, Technologien entwickelt, Arbeitsplätze geschaffen und die Wirtschaft geheizt.

Laut ANFAVEA – National Association of Motor Vehicle Manufacturers erreichte Brasilien 2006 mit zwei Millionen und 600.000 produzierten Einheiten den neunten Platz als neuntgrößter Hersteller von Kraftfahrzeugen.

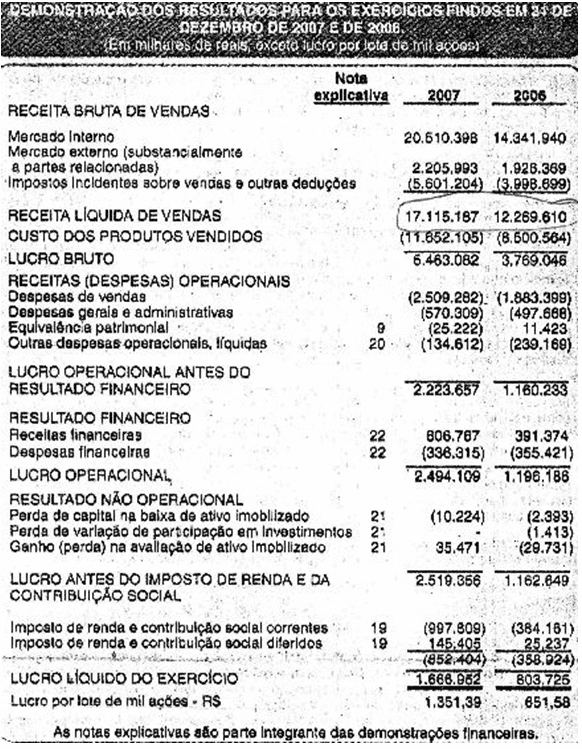

Die Fiat Automóveis S.A beschäftigte Ende 2007 15.543 Mitarbeiter, was einer Steigerung von 3.891 gegenüber 2006 entspricht. Das Unternehmen erzielte 2007 einen operativen Nettoumsatz von 17.115.187 Tsd. R $, was einem Anstieg von 39,5% gegenüber 2006 entspricht Umsatzvolumen auf dem lokalen Markt (+ 31,9%) sowie der Anstieg der Exportpreise in US-Dollar um 7,76%, um die durch den überbewerteten Real verursachte Korrosion der Margen zu verringern.

Im Inlandsszenario war die Leistung im Jahr 2007 mit einem Wachstum der Weltwirtschaft positiv. Dieser Sektor war laut ANFAVEA auch für eine Investition von 572 Millionen US-Dollar verantwortlich.

Das Volumen der Light-Vehicle-Exporte stieg gegenüber 2006 um 10,4% (105.912 Einheiten im Jahr 2007 und 95.912 Einheiten im Jahr 2006), mit einem Anstieg von 27,0% in Höhe von 1.106,8 Mio. USD im Jahr 2007 gegenüber 871,5 Mio. USD im Jahr 2006.

Es wird betont, dass die Buchhaltung eine Wissenschaft ist, die sich um die Generierung von Informationen kümmert, die im Vermögen des Unternehmens enthalten sind, und die Funktion hat, alle Fakten zu interpretieren, aufzuzeichnen und zu kontrollieren, die sich auf die Vermögenssituation des Unternehmens auswirken. Durch die vom Unternehmen gesammelten Abschlüsse können Informationen über seine wirtschaftliche und finanzielle Lage und damit über die Bedeutung dieser Studie gewonnen werden.

Die Bedeutung der Bilanzanalyse besteht darin, auf der Grundlage des Abschlusses ausreichende Informationen für die Entscheidungsfindung zu entwickeln, da immer mehr Informationen eine entscheidende Rolle in der Unternehmensführung spielen. Die Informationen bieten eine Bewertung des bisherigen Managements und die Subventionierung von Entscheidungen und Strategien für das künftige Management.

Diese Arbeit zielt darauf ab, den Jahresabschluss von Fiat Automéveis S. zu analysieren.Ein Vergleich der Managementindizes von 2006 und 2007, bei dem die Faktoren ermittelt wurden, die das Unternehmen dazu veranlassten, seinen Nettogewinn um 107,40 % zu steigern.

Schließlich bestand das Problem dieser Forschung darin, die Aspekte zu analysieren, die zu Fiat Automóveis S.A führten.Der Nettogewinn soll 2007 gegenüber 2006 um 107,40 % gesteigert werden. Es wurde als eine Hypothese definiert, die Senkung der Kosten von 2006 bis 2007, wo Fiat mit den besten Kosten seinen Gewinn steigerte.

Das mit diesem Kurs abgeschlossene Studium erworbene Wissen wird die Möglichkeit bieten, das Studium des Themas zu vertiefen, die Quellen der Forschung und technisches Wissen zu erweitern, die im Laufe der Rechnungswissenschaften und Steuern hinzugefügt werden.

2. STUDIENORGANISATION

Nach den Informationen, die auf der Website von Fiat Automóveis S.A erhalten wurden, ist das Unternehmen dieser Studie seit 1976 in Betim /MG installiert. Fiat arbeitet derzeit in drei Schichten mit einer täglichen Produktionsrate von rund 2.500 Autos.

Fiat-Unternehmen im Land sind heute ein Parameter für Effizienz und Qualität in der brasilianischen Geschäftswelt. In fast allen Branchen, in denen sie tätig sind, nehmen 15 Unternehmen eine führende Position ein und wetteifern um die Führung in den anderen Sektoren.

Die Hauptaktivitäten der Gruppe in Brasilien konzentrieren sich auf die Produktion und den Verkauf von Pkw und Lkw (Fiat Automóveis und Iveco). Herstellung von Gusseisenteilen für fast 100% der nationalen Automobilindustrie (Teksid do Brasil); Herstellung von Land- und Baumaschinen (CNH); Produktion und Verkauf von Automobilkomponenten (Magneti Marelli); Lieferung von Industrieautomationsgeräten (Comau); Beratung und Schulung des Personals (Isvor); Unternehmensberatung und -verwaltung (Business Solutions). Die Fiat-Gruppe ist auch im Finanzkreditsektor (CNH Capital), im Finanzmanagement (Fiat Finanças) und im Versicherungsmaklergeschäft (Fides) tätig und unterhält in Brasilien eine zweisprachige Schule, die Torino Foundation.

2.1 MISSION

Entwickeln, produzieren und vermarkten Sie Autos und Dienstleistungen, die die Menschen bevorzugen zu kaufen und stolz darauf zu sein, zu besitzen, um die Wertschöpfung und die Nachhaltigkeit des Unternehmens zu gewährleisten.

2.2 VISION

Zu den Hauptakteuren auf dem Markt zu gehören und eine Referenz für Spitzenleistungen bei Automobilprodukten und -dienstleistungen zu sein.

3. THEORETISCHE REFERENZ

3.1 GESCHICHTE

In Brasilien sind S/A-Unternehmen verpflichtet, ihre Zahlen am Ende eines jeden Geschäftsjahres über den Jahresabschluss zu veröffentlichen. Der Zweck der Darstellung der Absicht und korrekten Leistung seiner Administratoren.

Das Wachstum der Unternehmen führte Manager zu einer Sorge mit den Entscheidungen im Laufe der Zeit, die zur Notwendigkeit, Werkzeuge zu schaffen, die ihnen in der Führung des Unternehmens helfen würde. Die Instrumente, die die getroffenen Entscheidungen überwachen, werden als Finanzaufstellungen bezeichnet.

Die Finanzanalyse ist wichtig für das wirtschaftliche und finanzielle Wissen anderer Unternehmen, edeler Wettbewerber und Lieferanten. Das wichtigste Analyseinstrument ist jedoch die interne Nutzung durch das Unternehmen. (PADOVEZE, 2004, p. 191).

3.2 BUCHHALTUNGSFUNKTION

Die Rechnungslegung hat die Aufgabe, alle Handlungen zu interpretieren, aufzuzeichnen und zu kontrollieren, die Zustinnen von Tatsachen geben, die sich auf die patrimonale, finanzielle und wirtschaftliche Lage des Unternehmens auswirken. Eine gute Kenntnis der Rechnungsführungsmechanismen ist für die Entwicklung einer guten Finanzanalyse notwendig, aber sie allein reicht nicht aus.

3.3 PFLICHTBERICHTE

Gemäß dem bereits erwähnten Erfordernis des Bürgerlichen Gesetzbuches sieht Art. 176 des Gesetzes Nr. 6,404/76 vor, dass der Verwaltungsrat der Gesellschaft am Ende eines jeden Geschäftsjahres auf der Grundlage der Buchführung den folgenden Jahresabschluss erstellen muss, der die Eigenkapitalsituation der Gesellschaft und die im Laufe des Jahres eingetretenen Veränderungen klar zum Ausdruck bringt:

3.3.1 BILANZ

In der Bilanz (BP) zeigt das Unternehmen die Art und die Werte, aus denen sich das Vermögen des Unternehmens zusammenstellt, in einem bestimmten Zeitraum.

Die Bilanz zeigt die Eigenkapital- und Finanzlage eines Unternehmens zu einem bestimmten Zeitpunkt. Die Informationen, die diese Anweisung bereitstellt, sind vollständig statisch, und höchstwahrscheinlich wird ihre Struktur irgendwann nach ihrer Schließung relativ unterschiedlich sein. Aufgrund der relevanten Trendinformationen, die aus den verschiedenen Rechnungsgruppen entnommen werden können, wird die Bilanz jedoch als unverzichtbarer Ausgangspunkt für die Kenntnis der wirtschaftlichen und finanziellen Situation eines Unternehmens dienen. (ASSAF NETO, 2006, p.67).

3.3.2 EINKOMMENSERKLÄRUNG FÜR DAS JAHR

Die Gewinn- und Verlustrechnung für das Jahr (DRE) zeigt die Ergebnisse des Zeitraums und die Faktoren, die dieses Ergebnis generieren.

Die Gewinn- und Verlustrechnung für das Jahr zielt darauf ab, schematisiert die Ergebnisse (Gewinn oder Verlust) des Unternehmens in einem bestimmten Geschäftsjahr bereitzustellen, die auf Eigenkapitalkonten übertragen werden. Der Gewinn (oder Verlust) ist das Ergebnis von Einnahmen, Kosten und Aufwendungen, die dem Unternehmen in der Periode entstanden sind und die im Rahmen der Gerichtsbarkeit saniert wurden, d. h. unabhängig davon, ob diese Beträge gezahlt oder erhalten wurden. (ASSAF NETO, 2006, p.84).

3.3.3 AUFSTELLUNG DER KUMULIERTEN GEWINNE ODER VERLUSTE

Die Gewinn- und Verlustrechnung (DLPA), die die Änderung der kumulierten Gewinn- und Verlustrechnung von einer Periode zur nächsten anzeigt.

Nach Iudícibus (1998, S.59) wird definiert, dass die Gewinn- und Verlustrechnung für das Jahr mit der Berechnung des Nettoeinkommens endet. Dann wird der Nettogewinn in die Aufstellung der kumulierten Gewinne oder Verluste getragen, um seine Ausschüttung vorzunehmen.

3.3.4 NACHWEIS VON VERÄNDERUNGEN DES EIGENKAPITALS

Die Erklärung über die Veränderung des Eigenkapitals (DMPL), aus der hervorgeht, dass die Veränderung in der Nettowertgruppe eingetreten ist.

Laut ASSAF (2006, S.100) ist die Vermögensveränderungsrechnung eine umfassendere Bilanz als die Aufstellung der kumulierten Gewinne oder Verluste, und das Unternehmen kann wählen, ob es sie vorbereiten möchte oder nicht. Wenn diese Erklärung veröffentlicht wird, ersetzt sie rechtlich die der einbehaltenen Gewinne.

3.3.5 ERLÄUTERUNGEN

Zusätzlich zu den oben genannten Abschlüssen ergänzt die Rechnungslegung zu diesen Abschlüssen weitere zusätzliche Informationen, um die Berichte zu bereichern und zu verhindern, dass sie irreführend werden.

Die Erläuterungen sollen einige wichtige Informationen verdeutlichen, die in den erstellten Abschlüssen nicht näher erläutert werden können. Zum Beispiel: Zusammensetzung des Grundkapitals; detaillierte langfristige Schulden; die Beteiligung der Gesellschaft an anderen Gesellschaften; Kriterien für die Bewertung von Vermögenswerten usw. (ASSAF NETO, 2006, S. 57).

3.3.6 STELLUNGNAHME DES RATES

Es ist wichtig, sich daran zu erinnern, dass das Gesetz nicht die Veröffentlichung der Stellungnahme des Aufsichtsrats erfordert; wenn sie vorhanden ist. Eine solche Stellungnahme muss der Hauptversammlung unterbreitet werden, aber ihre Veröffentlichung ist fakultativ.

3.3.7 SCHLUSSDER EIVISCHER AUDITOREN

Die Stellungnahme der unabhängigen Wirtschaftsprüfer liegt immer in der Verantwortung der Geschäftsführung der Gesellschaft und wird vom ordnungsgemäß bevollmächtigten Wirtschaftsprüfer unterzeichnet.

3.3.8 CASHFLOW-ABRECHNUNG

Die Cashflow-Abrechnung (DFC) soll aufzeigen, wie Verfügbarkeitsbewegungen in einem bestimmten Zeitraum aufgetreten sind.

Nach IUDICIBUS (2002, S. 220) stellt die Kapitalflussrechnung einen Finanzfluss dar, da sie die in den Unternehmen erfolgten Zahlungsmittelbewegungen widerspiegelt. Der Unterschied zeigt sich in der Breite des Schwerpunkts dieser Berichte.

3.3.9 WERTSCHÖPFUNGSERKLÄRUNG

Die Erklärung über den Mehrwert (DVA) zielt darauf ab, den durch das Unternehmen geschaffenen Reichtum und die Form des Vertriebs zu informieren.

3.3.10 LAGEBERICHT

Der Lagebericht hebt das Sozialgeschäft und die wichtigsten administrativen Fakten des Jahres, Investitionen in andere Unternehmen, die Politik der Ausschüttung von Dividenden und Gewinnreinvestitionen hervor.

3.4 BILANZANALYSE

Die Bilanzanalyse ist für die Unternehmen äußerst wichtig, denn in ihnen finden sich alle Informationen über ihre wirtschaftliche und finanzielle Lage. Die Bilanzanalyse ermöglicht das Debuggen der statischen Informationen des Abschlusses, die dem Leser die richtige Vorstellung von der Bewegung von Konten mit einem bestimmten Unternehmen im Geschäftsjahr gebracht.

3.5 VERTIKALE/HORIZONTALE ANALYSE

Durch horizontale Analysen verglichen wir das gleiche Konto oder dieselbe Gruppe von Konten in mehreren Perioden und versuchten, die aufgetretenen Variationen, d. h. seine Entwicklung, zu bewerten.

Indexnummer = Vd / Vb x 100

In der vertikalen Analyse wird der Prozentsatz jedes Kontos im Verhältnis zur Gesamtanlage berechnet. In der Bilanz ist z. B. die Summe, die ein Konto im Verhältnis zur Summe einer Kontengruppe darstellt.

Av n = RUBn n / BASE n x 100

3.6 ANALYSE DER FINANZ- UND WIRTSCHAFTSINDIKATOREN

Die Bewertung des Unternehmens erfolgt über Indizes, erfordert den Vergleich mit Standards und die Festlegung der relativen Bedeutung jedes Indexes.

Die Indizes sind in zwei Gruppen unterteilt, die die finanziellen und wirtschaftlichen Aspekte hervorheben.

Finanzielle Aspekte sind unterteilt in: Struktur und Liquidität.

-Die Strukturindizes sind: Anteil des Fremdkapitals, Zusammensetzung der Verschuldung, Festkapital und Anlagevermögen der langfristigen Ressourcen.

Diese Indizes zeigen die Aufschlüsselung der wichtigsten Linien der Finanzentscheidungen, der Bedingungen für die Beschaffung und Anwendung von Ressourcen.

3.6.1 DRITTEIGENKAPITAL

Gibt an, wie viel das Unternehmen von Fremdkapital in Höhe von 100 R. Eigenkapital genommen hat. Je niedriger dieser Index, desto besser.

Formel: Fremdkapital / Eigenkapital x 100

3.6.2 ZUSAMMENSETZUNG DER VERSCHULDUNG

Gibt an, wie viel das Unternehmen vom Fremdkapital auf R$100 Eigenkapital gebracht hat. Je niedriger dieser Index, desto besser.

Formel: Verbindlichkeiten / Kapital Dritter zirkulieren x 100

3.6.3 IMMOBILISIERUNG DES EIGENKAPITALS

Gibt an, wie viel das Unternehmen in permanente Vermögenswerte für jedes Eigenkapital von R$100 investiert hat, d. h. wenn das Unternehmen in permanente Vermögenswerte investiert hat. Je kleiner, desto besser.

Formel: Permanente Vermögenswerte / Eigenkapital x 100

3.6.4 IMMOBILISIERUNG LANGFRISTIGER RESSOURCEN

Gibt den Prozentsatz der langfristigen Vermögenswerte des Eigenkapitals zuzüglich der langfristigen Belastung an, die für den permanenten Vermögenswert bestimmt war. Je kleiner, desto besser.

Formel: Permanenter Vermögenswert / Eigenkapital + Langfristig zahlbar x 100

3.6.5 ALLGEMEINE LIQUIDITÄT

Dieser Index zielt auch darauf ab, die Fähigkeit des Unternehmens zu überprüfen, seine Zahlungen zu leisten, aber jetzt wird die allgemeine Fähigkeit von kurz- und langfristigen Zahlungen in Den Mittelpunkt gestellt.

Formel: Allgemeine Liquidität = AT+ RLP / PC + ELP

3.7.6 AKTUELLE LIQUIDITÄT

Mit diesem Indikator soll überprüft werden, ob das Unternehmen in der Lage ist, seine Zahlungen kurzfristig zu leisten. Zur Berechnung der kurzfristigen Liquidität wird das kurzfristige Vermögen genommen und durch die kurzfristigen Verbindlichkeiten geteilt. Aktuelle kurzfristige Forderungen und Verbindlichkeiten (bis zu 360 Tage).

Formel: Laufende Liquidität = Umlaufvermögen / Umlaufverbindlichkeiten

3.6.7 TROCKENE LIQUIDITÄT

Dieser Indikator ist ähnlich wie der vorherige, die Differenz ist, dass in diesem Bestand von der Berechnung des Vermögenswertes ausgeschlossen ist. Auf diese Weise wird der Index kleiner als der vorherige Index.

Formel: Trockene Liquidität = (Umlaufvermögen-Vorräte) / Umlaufverbindlichkeiten

Wirtschaftliche Aspekte sind unterteilt in: Rentabilität

-Profitabilitätsindizes sind: Aktiver Umsatz, Nettomarge, Vermögensrentabilität und Eigenkapitalrendite.

3.6.8 AKTIVER UMSATZ

Gibt an, wie viel das Unternehmen für jeweils R$ 1,00 der Gesamtinvestition verkauft hat. Je größer desto besser.

Formel: Nettoumsatz / Asset

3.6.9 NETTOMARGE

Gibt an, wie viel das Unternehmen mit jedem verkauften R$ 100 einen Gewinn erzielt. Je größer desto besser.

Formel: Nettogewinn / Umsatz x 100

3.6.10 VERMÖGENSRENTABILITÄT

Gibt an, wie viel das Unternehmen mit jedem investierten R$ 100 einen Gewinn erzielt. Je größer desto besser.

Formel: Nettoertrag / Vermögen x 100

3.6.11 EIGENKAPITALRENDITE

Gibt an, wie viel das Unternehmen aus dem Gewinn für jedes investierte Eigenkapital in Höhe von R$ 100. erhält. Je größer, desto besser.

Formel: Nettogewinn / Durchschnittliches Eigenkapital x 100

3.6.12 DURCHSCHNITTLICHE ZEIT DES EINGANGS VON VERKÄUFEN

Formel: Duplikate zu erhalten / täglicher Verkauf

Formel: Duplikate zu empfangen / Verkauf x 360

Die durchschnittliche Zeit des Verkaufseingangs gibt an, wie viele Tage das Unternehmen im Durchschnitt benötigt, um seine Verkäufe zu erhalten. Das Volumen der zu erhaltenden Duplikate ist das Ergebnis von zwei grundlegenden Faktoren: (a) Umfang der Laufzeitverkäufe; und (b) den Kunden gewährte Zahlungsfrist. Die Verkaufsbedingungen in einem Unternehmen umfassen die den Kunden gewährten Bedingungen, die Rabatte für barzahlung und die Instrumente zur Formalisierung des Terminverkaufs. (SILVA, 2005, p.279).

3.6.13 DURCHSCHNITTLICHE ZAHLUNGSFRIST FÜR KÄUFE

Formel: Lieferanten / Einkäufe x 360

Silva (2005, S.281) “Die durchschnittliche Zahlungsfrist für Einkäufe gibt an, wie viele Tage das Unternehmen im Durchschnitt braucht, um seine Lieferanten zu bezahlen.”

3.6.14 DURCHSCHNITTLICHE ERNEUERUNGSZEIT DER VORRÄTE

Formel: Vorräte / Durchschnittliche Verkaufskosten x 360

Der durchschnittliche Zeitrahmen der Bestandsrotation gibt an, wie viele Tage die Produkte im Durchschnitt im Unternehmen gelagert werden, bevor sie verkauft werden. Das Von einem Unternehmen verwaltete Bestandsvolumen ergibt sich im Wesentlichen aus seiner Verkaufsvolumen- und Lagerpolitik. (SILVA, 2005, p.277).

3.6.15 BETRIEBSZYKLUS

Diese Abbildung zeigt die natürliche Abfolge der Betriebsphasen des Unternehmens, definiert durch den Betriebszyklus, beginnend mit dem Kauf von Materialien, die direkt oder indirekt verwendet werden und zur Sammlung von Verkäufen führen.

Dieser Indikator zeigt den Kauf und Deneingang des Verkaufs an.

Formel: PMRV + PMRE

4. METHODIK

4.1FORSCHUNGSTYP

4.1.1 WIE VIEL IST DER ANSATZ

Die in dieser Forschung angewandte Methode ist von qualitativen Merkmalen, die sich stärker auf den sozialen Umfang konzentrieren. Sie zeichnet sich durch komplexe Ansätze im Zusammenhang mit gesellschaftspolitischen, wirtschaftlichen und kulturellen Problemen durch den Einsatz statischer Ressourcen und Techniken aus.

4.1.2 FÜR DIE ZWECKE

Was die Forschungszwecke betrifft, so waren die Forschungsergebnisse beschreibende und erläuternde Merkmale. Die vorgeschlagene Studie hatte als eines ihrer Hauptziele, die wirtschaftlichen und finanziellen Indikatoren zu erläutern, die eine Bewertung des bisherigen Managements/des gegenwärtigen Managements ermöglichten, sowie strategische Entscheidungen für das künftige Management zu unterstützen, die als beschreibende Forschung charakterisiert werden.

4.1.3 WAS DIE MITTEL

Was die Mittel betrifft, so war die Forschung von bibliographischen Charakteristika und Fallstudien. Was die Bibliographie betrifft, so wurde die Verwendung von Material verwendet, das der Öffentlichkeit im allgemeinen zugänglich ist, wie Bücher, Zeitungen, Zeitschriften, Artikel und Bilanzen sowie bereits veröffentlichte Abschlüsse.

4.2 UNIVERSUM UND PROBE

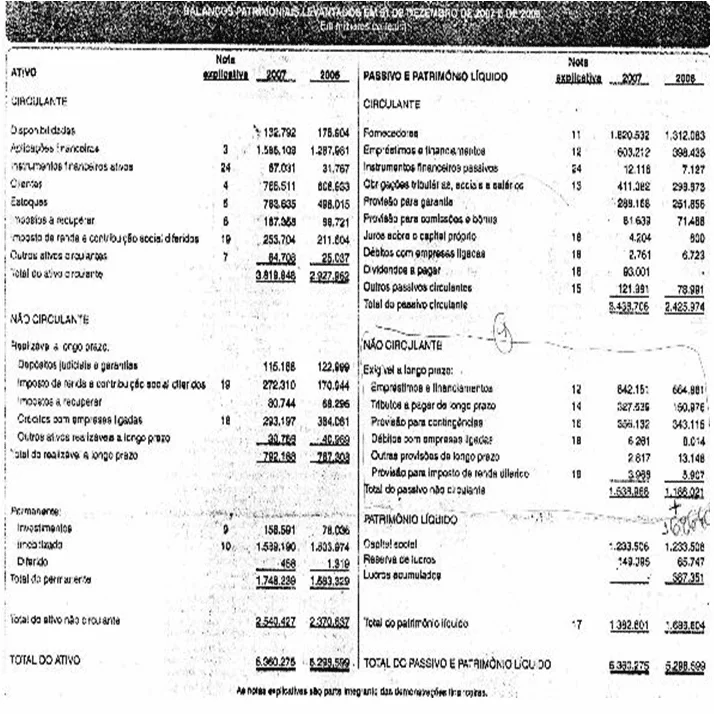

Das Universum dieser Forschung ist Fiat automéveis S/A, wo seine wichtigsten Jahresabschlüsse für das Jahr 2006/2007 analysiert werden.

Das Beispiel dieser Forschung ist die Bilanz des Fiat Automéveis S/A.

4.3 DATENERFASSUNG

Was die Datenerhebung betrifft, so war die Forschung von bibliographischen Charakteristika. Die Daten wurden aus Büchern, Zeitungen, Artikeln, Zeitschriften und im Internet gesammelt. Auch der Jahresabschluss der Studie wurde aus dem Internet extrahiert.

4.4 DATENVERARBEITUNG

In Bezug auf die Datenbehandlung wurde durch Inhaltsanalyse untersucht.

Mit der Datenerhebung war es notwendig, die wichtigsten wirtschaftlichen und finanziellen Indikatoren des Unternehmens zu analysieren. Berechnet anhand von Indizes und Formeln, die zu einer aktuellen wirtschaftlichen Diagnose des untersuchten Unternehmens führten.

5. ANALYSE UND INTERPRETATION VON DATEN

5.1 KAPITALSTRUKTUREN

5.1.1 KAPITALSTRUKTUREN

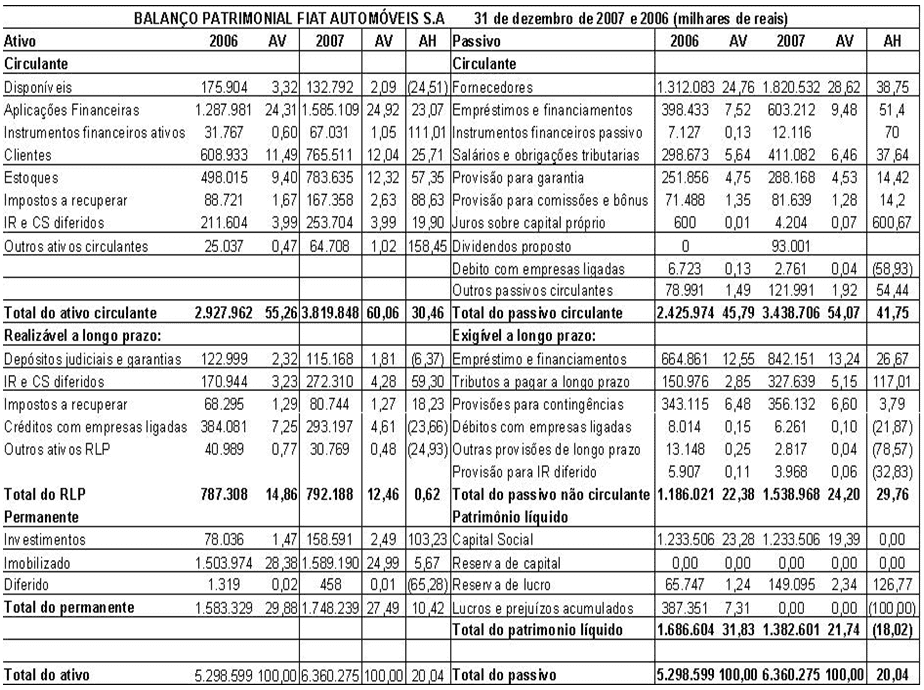

In Bezug auf die Beteiligung von Fremdkapital verzeichnete das Unternehmen Fiat ein Wachstum, dh für jedes Eigenkapital von R$ 100,00 im Jahr 2006 hatte es ein Fremdkapital von R$ 214,16, das 2007 auf R$360, 02 anstieg und sich erheblich von R unterschied 145,86 USD von einer Periode zur nächsten. Die wichtigsten Änderungen betrafen Lieferantenkonten, die auf 38,75% anstiegen, kurzfristige Kredite und Finanzierungen auf 51,40% und langfristige auf 26,67% und Gehälter sowie soziale und steuerliche Verpflichtungen auf 37. 64% dieser Konten variierten von 2006 bis 2007.

5.1.2 ZUSAMMENSETZUNG DER VERSCHULDUNG

Bei der Zusammensetzung der Verschuldung im Jahr 2006 entfielen 67,16 % der Gesamtschulden auf kurzfristige Verpflichtungen im Verhältnis zu den Gesamtverpflichtungen. Im Jahr 2007 waren es 69,08 % der kurzfristigen Gesamtmenge. Die Gesamtanleihen stiegen kurzfristig um 1,925 %. Die Hauptvariante war das kurz- und langfristige Darlehens- und Finanzierungskonto, das im Jahr 2006 bis 2007 um 78,07 % zunahm.

5.1.3 IMMOBILISIERUNG DES EIGENKAPITALS

Im Jahr 2006 investierte das Fiat-Unternehmen R$ 93,88. in permanente Vermögenswerte, für jeweils R$ 100,00. des Eigenkapitals, 2007 erhöhte sich dieser Betrag auf R$ 126,45. Das entspricht einem Wachstum von R$ 32,57. pro R$ 100,00. des Eigenkapitals.

5.1.4 IMMOBILISIERUNG LANGFRISTIGER RESSOURCEN

Für jeweils R$ 100,00 Eigenkapital und langfristige Verbindlichkeiten im Jahr 2006 hat das Fiat-Unternehmen R$ 55,12 seiner langfristigen Ressourcen für dauerhafte Vermögenswerte bereitgestellt, die 2007 zwischen R$ 59,84 und einer geringfügigen Abweichung von R$ 4,72 lagen .

5.2 LIQUIDITÄT

5.2.1 ALLGEMEINE LIQUIDITÄT

Die allgemeine Liquidität für jeweils R$ 1,00 kurzfristiger Verbindlichkeiten, die langfristig stärker nachgefragt werden, verfügt das Unternehmen Fiat 2006 über ein langfristiges kurzfristiges Vermögen von R$ 1,03. Im Jahr 2007 hatte das Unternehmen für jeweils R$ 1,00 Gesamtverschuldung R$ 0,93 kurzfristiges und langfristiges Vermögen, sodass Fiat sein permanentes Vermögen realisieren muss, um seinen Gesamtverpflichtungen nachzukommen, was negativ ist.

5.2.2 AKTUELLE LIQUIDITÄT

Die kurzfristige Liquidität für jede R$ 1,00 der kurzfristigen Verbindlichkeiten verfügt Fiat über kurzfristige Vermögenswerte im Jahr 2006 mit 1,21 R, d. h. einem Überschuss von 0,21. Im Jahr 2007 fiel der aktuelle Vermögenswert auf 1,11 R, und selbst dann hatte Fiat einen Überschuss von 0,11. Diese Differenz von einem Zeitraum zum anderen war auf Schwankungen in den Lieferantenkonten, Darlehen und Finanzierungen zurückzuführen, die stärker zunahmen als die kurzfristigen Vermögenswerte.

5.2.3 TROCKENE LIQUIDITÄT

In Bezug auf die trockene Liquidität verfügt das Fiat-Unternehmen für jeweils R$1,00 Umlaufvermögen abzüglich Vorräte, dh es müssen keine Vorräte zur Deckung der Verbindlichkeiten gebildet werden. Im Jahr 2007 gab es einen Rückgang und begann, R$ 0,88 mit einem Rückgang von 0,12 darzustellen. Die Differenz zwischen dieser Quote und der aktuellen Liquiditätsquote ist hauptsächlich auf das Bestandskonto zurückzuführen, das von 9,40% der Bilanzsumme im Jahr 2006 auf 12,32% im Jahr 2007 gestiegen ist.

5.3 RENTABILITÄT

5.3.1 VERMÖGENSUMSATZ

In Bezug auf die Rentabilität stieg der Umsatz der Vermögenswerte von einer Periode zur nächsten, dh im Jahr 2006 verkaufte das Fiat-Unternehmen für jeden investierten R $ 1,00 R $ 2,32, die 2007 für jeden in den Vermögenswert investierten R $ 1,00 eintrafen, auf R $ 2,69 . Infolgedessen gab es von 2006 bis 2007 eine Variation von 0,37 R $. Dies war auf die Steigerung des Nettoumsatzes um 39,49% von 2006 bis 2007 zurückzuführen.

5.3.2 NETTOMARGE

Die Nettomarge stieg von einer Periode zur anderen, wobei der Nettogewinn für jeden 2006 verkauften R $ 100,00 6,55 R $ betrug und 2007 auf 9,74 R $ stieg, was einer Steigerung von 107,40% entspricht. Dies war hauptsächlich auf die Umsatzsteigerung von 39,49% von 2006 bis 2007 zurückzuführen.

Das Wachstum von 27,7 % der im Vergleich zu 2006 verkauften Fahrzeuge wurde durch die Senkung der Zinssätze, die Kreditexpansion, die Verlängerung der Fristen und den “FlexFuel”-Motor, der den Austausch von Benzinfahrzeugen gegen flexibles Benzin oder Alkohol anregte, angetrieben.

Die wichtigsten Erfolgsfaktoren waren weiterhin die ständige Verbesserung der Produktqualität, der Dienstleistungen und Dienstleistungen des Händlernetzes, die gute Kommunikation mit den Kunden, die Einführung von Novo Palio und Punto und die schnellere Reaktion des Unternehmens auf die gestiegene Marktnachfrage. (DIÁRIO DO COMÉRCIO, 2008, p.5).

Die Kosten für verkaufte Produkte gingen zurück, was nunmehr 68,08 % des Gesamtumsatzes im Jahr 2007 entspricht, der bereits 2006 69,28 % betrug.

Fiat profitierte von dem Rückgang der Vertriebs-, Allgemeinen und Verwaltungsaufwendungen, die nun 14,66 % bzw. 3,33 % des Umsatzes im Jahr 2007 gegenüber 15,35 % bzw. 4,06 % im Jahr 2006 ausmachte. Das positive Finanzergebnis stieg 2006 um 652 %.

5.3.3 VERMÖGENSRENTABILITÄT

Die Rentabilität des Vermögenswerts für jeden im Jahr 2006 investierten 100,00 betrug R$15,17 des Nettogewinns, während er 2007 nun 26,21 R $ entspricht.

5.3.4 EIGENKAPITALRENDITE

Was die Eigenkapitalrendite betrifft, so zeigte sich, dass Fiat im Jahr 2006 für jeden investierten Anteil von R$ 100,00. in der Lage war, R$ 47,65. Rentabilität zu erzielen, da es 2007 R$120,57.

5.4 DURCHSCHNITTLICHE FRISTEN

5.4.1 DURCHSCHNITTLICHE UMSATZEINGANGSPERIODE

Die Firma Fiat Automóveis S.A. im Jahr 2006 betrug die durchschnittliche Umsatzeingangsperiode 18 Tage, während die Beleglaufzeit 2007 auf 16 Tage zurückgeht. Insgesamt gab es zwischen 2006 und 2007 einen zweitägigen Rückgang im Zeitraum des Verkaufseingangs.

5.4.2 DURCHSCHNITTLICHE ZAHLUNGSFRIST FÜR EINKÄUFE

Die Firma Fiat Automóveis S.A, im Jahr 2006 betrug die Zahlungsfrist der Lieferanten 55 Tage. Bereits 2007 blieben die Tage.

5.4.3 DURCHSCHNITTLICHE BESTANDSVERLÄNGERUNGSLAUFZEIT

Die durchschnittliche Dauer der Erneuerung der Aktien von Fiat Automóveis S.A, im Jahr 2006 repräsentiert 21 Tage, um sein Produkt zu produzieren und zu lagern. Bereits im Jahr 2007 auf 24 Tage erhöht.

5.4.4 BETRIEBSZYKLUS

Fiat im Jahr 2006, es dauert 39 Tage, um seinen Verkauf zu erhalten und zu produzieren und Lager sein Produkt.Um seine Lieferanten zu bezahlen dauert 55 Tage, das heißt, Fiat hat einen Überschuss von 16 Tagen in der Operation.

Bereits 2007 braucht Fiat 40 Tage, um seinen Verkauf zu erhalten und sein Produkt zu produzieren und zu lagern. Um seine Lieferanten zu bezahlen dauert 55 Tage, das heißt, Fiat hat einen Überschuss von 15 Tagen in der Operation.

6. FAZIT

Fiat Automóveis S.A steigerte den Nettoumsatz in den Jahren 2006 bis 2007 um 39,49 %. Das Unternehmen senkte seine Kosten für verkaufte Produkte, was nun 68,08 % des Gesamtumsatzes im Jahr 2007 ausmacht, im Jahr 2006 waren es 69,28 %. Fiat profitierte von dem Rückgang der Vertriebs-, Allgemeinen und Verwaltungsaufwendungen, die 2007 14,66 % bzw. 3,33 % des Umsatzes gegenüber 25,35 % bzw. 4,06 % im Jahr 2006 ausmachten. Das positive Finanzergebnis stieg 2006 um 652 %. Das Betriebsergebnis stieg um 108,51 % und ermöglichte damit einen Rekordgewinn von R$1.666.952.000. im Jahr 2007 gegenüber einem Gewinn von R$ 803.725.000. im Jahr 2006, d.h. einem außergewöhnlichen Anstieg des Nettogewinns um 107,40 %.

Fiat ist mit 607.598 Einheiten und 25,9 % des Marktes im Jahr 2007 weiterhin führend im Markt mit leichten Fahrzeugen. Das Wachstum von 27,7 % der im Vergleich zu 2006 verkauften Fahrzeuge wurde durch die Senkung der Zinssätze, die Kreditexpansion, die Verlängerung der Fristen und den “FlexFuel”-Motor, der den Austausch von Benzinfahrzeugen gegen flexibles Benzin oder Alkohol anregte, angetrieben.

Die wichtigsten Erfolgsfaktoren waren weiterhin die ständige Verbesserung der Produktqualität, der Dienstleistungen und Dienstleistungen des Händlernetzes, die gute Kommunikation mit den Kunden, die Einführung von Novo Palio und Punto und die schnellere Reaktion des Unternehmens auf die gestiegene Marktnachfrage.

Das Exportvolumen stieg im Vergleich zu 2006 um 10,4% (105.912 Einheiten im Jahr 2007 und 95.912 Einheiten im Jahr 2006), mit einem Wertzuwachs von 27,0% (1.106,8 Mio. US-Dollar im Jahr 2007 gegenüber 871,5 Mio. US-Dollar im Jahr 2006).

Im Jahr 2007 erhöhte Fiat Automóveis S.A seine Investitionen in Sachanlagen in Höhe von R$ 443,3 Mio., davon R$ 274,4 Mio. für die Entwicklung neuer Produkte. Ebenfalls im Jahr 2007 hat Fiat Ausgaben für Forschung und Entwicklung neuer Technologien und Produkte in Höhe von R$ 306,7 Mio. getätigt.

Im Jahr 2007 erhöhte Fiat seine Zahl der Mitarbeiter auf 15.543, dieser Anstieg war auf eine erhöhte Produktion mit der Einführung der dritten Schicht und die Entwicklung neuer Technologien zurückzuführen.

Im Jahr 2006 erreichte Brasilien mit zwei Millionen und 600.000 produzierten Einheiten die Position des neuntgrößten Herstellers von Kraftfahrzeugen der Welt. Die Automobilindustrie ist für Brasilien von großer Bedeutung für die Schaffung von Arbeitsplätzen, den Export und die Entwicklung neuer Technologien.

VERWEISE

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed. São Paulo: Atlas, 2006. 371 p.

ASSOCIAÇÃO NACIONAL DOS FABRICANTES DE VEICULOS AUTOMOTORES. Disponível em: <http://www.anfavea.com.br/anuario.html>. Acessado em 10/02/2009

BELO HORIZONTE. Diário do Comércio. Sexta-Feira, 08 de Fevereiro de 2008. Caderno de economia. p.5

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 15 dez. 1976.Disponível em: <www.senado.gov.br>. Acesso em: 19 abril. 2008.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Dispõe sobre as Sociedades por Ações. Diário Oficial [da] República Federativa do Brasil, Brasília, 28 dez. 2007. Disponível em: <www.planalto.gov.br>. Acesso em: 25 abril. 2008

IUDÍCIBUS, Sérgio de. Análise de balanços. 4.ed. São Paulo: Atlas, 1982. 250p.

__________; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: aplicável também às demais sociedades. 6. ed. rev. atual. São Paulo: Atlas, 2003. 569 p.

__________; Analise de balanço: análise da liquidez e do endividamento, análise de giro, rentabilidade e alavancagem financeira. 7. ed. São Paulo: Atlas, 1998. 225 p.

__________; MARION, José Carlos. Introdução à teoria da contabilidade: para o nível de graduação. 3. ed. São Paulo: Atlas, 2002. 288 p.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003. 459 p.

PADOVEZE, Clóvis Luís. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São Paulo: Atlas, 2004. 609 p.

SILVA, José Pereira da. Análise financeira das empresas. 7. ed. São Paulo: Atlas, 2005. 535 p.

VERGARA, Sylvia Constant. Projetos e Relatórios de pesquisa em Administração. 8 ed. São Paulo: Atlas, 2007. 96 p.

VIEIRA, Marcelo Milano Falcão; ZOUAIN, Débora Morais. Pesquisa Qualitativas em Administração 2 ed. São Paulo: FGV, 1995. 32 p.

ANHANG A – BALANCE SHEET VERTICAL/HORIZONTAL ANALYSIS

ANHANG B – DEMONSTRATION DES ERGEBNISSES VERTICAL/HORIZONTAL ANALYSIS

Jahre, die am 31. Dezember 2007 und 2006 endeten

(In Tausenden von Reais außer Gewinn je Aktie)

| Gewinn- und Verlustrechnung für das Jahr | 2006 | AV % | 2007 | AV % | AH % | ||

| NETTOBETRIEBSUMSATZ | 12.269.610 | 100,00 | 17.115.187 | 100,00 | 39,49 | ||

| Kosten der verkauften Produkte | (8.500.564) | (69,28) | (11.652.105) | (68,08) | 37,07 | ||

| Rohertrag | 3.769.046 | 30,72 | 5.463.082 | 31,92 | 44,95 | ||

| BETRIEBSAUFWENDUNGEN | |||||||

| Vertriebsaufwendungen | (1.883.399) | (15,35) | (2.509.282) | (14,66) | 33,23 | ||

| Allgemeine und Verwaltungsaufwendungen | (497.668) | (4,06) | (570.309) | (3,33) | 14,60 | ||

| Finanzaufwendungen | (355.421) | (2,90) | (336.315) | (1,97) | (5,38) | ||

| Finanzeinnahmen | 391.374 | 3,19 | 606.767 | 3,55 | 55,04 | ||

| Eigenkapital | 11.423 | 0,09 | (25.222) | (0,15) | (320,80) | ||

| Sonstige betriebliche Erträge (Aufwendungen), netto | (239.169) | (1,95) | (134.612) | (0,79) | (43,72) | ||

| (2.572.860) | (20,97) | (2.968.973) | (17,35) | 15,40 | |||

| Betriebsergebnis (Verlust) | 1.196.186 | 9,75 | 2.494.109 | 14,57 | 108,51 | ||

| Kapitalgewinn aus Investitionen | (1.413) | (0,01) | 0 | 0,00 | (100,00) | ||

| Verlust von Kapital in permanente Vermögensschnisse | (2.393) | (0,02) | (10.224) | (0,06) | 327,25 | ||

| Rückstellung für die Abwertung von Anlagevermögen | (29.731) | (0,24) | 35.471 | 0,21 | (219,31) | ||

| Gewinn/Verlust vor IR/CS | 1.162.649 | 9,48 | 2.519.356 | 14,72 | 116,69 | ||

| IR/CS | (358.924) | (2,93) | (852.404) | (4,98) | 137,49 | ||

| Jahresüberschuss | 803.725 | 6,55 | 1.666.952 | 9,74 | 107,40 | ||

| Verlust pro tausend Aktien – R | 651,58 | 1.351,39 | |||||

ANHANG C – INDIZES

| Fiat Automobiles Indizes S.das | ||

| Indizes | 2006 | 2007 |

| Kapitalstruktur | ||

| Beteiligung von Fremdkapital | 214,16 | 360,02 |

| Zusammensetzung der Verschuldung | 67,16 | 69,08 |

| Vermögenswerte des Eigenkapitals | 93,88 | 126,46 |

| Anlagen von langfristigen Ressourcen | 55,12 | 59,84 |

| Liquidität | ||

| Allgemeine Liquidität | 1,03 | 0,93 |

| Aktuelle Liquidität | 1,21 | 1,11 |

| Trockene Liquidität | 1,00 | 0,88 |

| Rentabilität | ||

| Vermögensumsatz | 2,32 | 2,69 |

| Nettomarge | 6,55 | 9,74 |

| Asset Profitability | 15,17 | 26,21 |

| Rentabilität des Eigenkapitals | 47,65 | 120,57 |

| Durchschnittliche Fristen | ||

| Durchschnittliche Zeit des Verkaufseingangs | 18 Tage | 16 Tage |

| Durchschnittliche Zahlungsfrist für Einkäufe | 55 Tage | 55 Tage |

| Durchschnittliche Lagererneuerungszeit | 21 Tage | 24 Tage |

| Betriebszyklus | 39 Tage | 40 Tage |

ANHANG A – BALANCESHEET

ANHANG B – DEMONSTRATION DES ERGEBNISSES DER EXERCISE

[1] Abschluss in Controlling und Wirtschaftsprüfung, Abschluss in Buchhaltung.

[2] Berater. Master-Abschluss in Rechnungswesen.

Eingereicht: September 2020.

Genehmigt: April 2021.