DANTAS, Luiz Antônio de Oliveira [1]

CALVO, Janaina Macedo [2]

DANTAS, Luiz Antônio de Oliveira; CALVO, Janaina Macedo. La comptabilité publique comme outil de gestion dans la lutte crise financière. Magazine scientifique multidisciplinaire du Centre du savoir. Numéro 06. Année 02, vol. 01. pp 512-532, Septembre 2017. ISSN:2448-0959

RÉSUMÉ

Le Brésil connaît une crise économique et financière depuis longtemps n'a pas été observé. L'irresponsabilité des dirigeants a provoqué un déficit de 139 milliards de R $ en 2016 et les données récentes montrent que le problème de gestion interne est en grande partie responsable des chiffres négatifs qui ont eu une incidence société. On estime que la même année, le chômage a atteint 12 millions de Brésiliens. Le but de cet article est de montrer que la comptabilité, utilisé comme stratégique, a le potentiel d'aider directement le Brésil à surmonter ce scénario négatif. Pour cela, nous avons utilisé la littérature pour montrer la comptabilité publique, les outils de gestion de la comptabilité et de la façon dont ils peuvent aider directement à surmonter la crise économique et financière. En conclusion, la fourniture d'informations grâce à des rapports fiables et transparents, est la meilleure façon d'aider la prise de décision à l'aide des données comme un outil stratégique.

Mots-clés: Comptabilité publique, crise d'adaptation, la transparence, l'information comptable.

1. INTRODUCTION

Quand il a commencé l'exécution de ce matériel au début de 2016, on ne savait pas exactement comment il déployer l'environnement économique et politique au Brésil. Cette année a été sans aucun doute inhabituel dans le contexte politique national, qui a impacté directement sur les résultats de la performance économique, responsable d'atteindre toutes les sphères de la société.

Certains pays dont l'économie est en plein essor ont montré l'instabilité, en particulier le grand nombre d'agents spéculateurs qui prennent des décisions en fonction du niveau de confiance, ils travaillent en permanence liés aux décisions politiques et les multiples facteurs qui influent sur la qualité de la main-d'œuvre, l'investissement dans l'éducation, les infrastructures et autres.

Ainsi, on peut comprendre que la crise que le Brésil a est maintenant en raison de la crise mondiale a commencé en 2007 et le manque de préparation des dirigeants pour faire face à un scénario instable. En outre, le taux élevé de la corruption, le manque de main-d'œuvre qualifiée, la crise politique interne, le manque d'infrastructures, etc. directement boosté le scénario de crise grave qui identifie aujourd'hui. Cependant, même si un sujet qui mérite une attention particulière, cet article n'a pas, comme objectif principal, les raisons qui ont conduit à la crise économique et politique en place, maintenant avec les nouvelles attentes après la mise en accusation, mais les outils qui peuvent être utilisés comme stratégies pour faire face à la crise.

1.1 Objet

Cet article est destiné à examiner et voir, en comptabilité publique, un grand potentiel est d'identifier et de mettre en évidence la confrontation stratégique potentiel applicables à la gestion comptable avec la direction, la stratégie et le contrôle.

1.2 Justification

Justifié cet article pour la contribution qu'il peut générer pour une meilleure compréhension de l'impact probable de l'adoption des normes techniques et de la comptabilité publique avec une gestion comptable dédiée à la direction, la stratégie et le contrôle. Il est prévu ici pour résoudre les problèmes qui peuvent influer sur la prise de décision, en changeant, en quelque sorte, l'attente du résultat des institutions, sachant que le résultat peut être impacté par plusieurs facteurs non financiers tels que l'influence des économies internationales, scène nationale économique et politique, entre autres.

Selon le Conseil fédéral de comptabilité, par la NBC T 16:22 – Patrimoine et systèmes comptables (2012, p 10.):

Le système comptable est la structure de l'information sur l'identification, la mesure, l'évaluation, l'enregistrement, le contrôle et la divulgation des actes et des biens publics de gestion des faits, afin de guider et répondre à la prise de décision, la responsabilité et l'instrumentalisation contrôle social.

Ces règles établissent une définition et classer les éléments du patrimoine de l'aspect comptable des biens publics et des informations comptables nécessaires à la divulgation des actes et des faits de la gestion publique, la comptabilité et la transparence de la prise de décision.

Les résultats seront utilisés pour subventionner les réflexions sur la façon dont les comptes publics, lorsqu'ils sont utilisés dans une « nouvelle tournure » et / ou de parti pris au-delà de ce qui est reconnu comme traditionnel, peuvent avoir un impact positif sur le scénario de crise grave face au Brésil, ainsi les décisions du nouveau gouvernement.

2. REVUE DE LA LITTÉRATURE

2.1 principe de l'organisation dans la société gouvernementale

Avant de comprendre la comptabilité publique dans son contexte contemporain, il faut prendre une pause et revenir à temps pour comprendre que dès le moment où l'homme est venu à être organisée dans la société, il y avait la nécessité de mécanismes de coexistence des régulateurs, structuré comme gouvernement, ils ont trouvé, dans l'administration publique, les subventions pour gérer la complexité d'une société et l'une des bases complexes est directement liée à la nécessité de créer et de maintenir l'espace et de l'utilité.

Selon Augustin et Oliveira (2014), de sorte que vous pouvez activer cette organisation à la fiscalité, il est devenu fondamental et par conséquent la comptabilisation de ce montant par ce qui est reconnu comme la comptabilité publique.

En plus de la comptabilité du secteur privé est aussi important que la capacité de générer des profits, parce qu'il est à travers les comptes et les données comptables que les gains sont calculés, conçus et des pertes réduites. Pour le secteur public la taille du potentiel de la comptabilité n'est pas moins parce qu'il est aussi à travers les comptes que les gains accumulés et les pertes de la nation et où ces actifs seront appliqués, atteignant directement et indirectement la vie de la société tout entière, et non seulement local, mais dans une conjonction globale, même dans cette seconde, l'impact semble plus petit.

Dans les sociétés en développement comme le Brésil, la comptabilité publique prend une importance primordiale dans le processus de développement, il est la comptabilité publique et d'action conçu par la planification du gouvernement, qui servira d'instrument d'orientation. En outre, selon Augustin et Oliveira (2014), ce qui représente aussi apporter la transparence dans l'application des ressources publiques, ce qui affectera directement la confiance des investisseurs et des partenariats entre les pays.

Haddad et Mota (2010) renforcer ces déclarations, même indirectement, que la comptabilité publique ou comptable appliquée à la gestion publique est responsable du contrôle et du budget de la propriété publique, existant depuis les temps anciens comme une organisation locale des gouvernements.

Augustin et Oliveira (2014) renforcer l'idée du contrôle exercé par la comptabilité publique, en expliquant que les actions du gouvernement, lorsqu'elles sont transformées en chiffres reflètent dans les états financiers qui, dans le temps est devenu l'outil de contrôle social.

2.2 Définition comptable

Pour le Conseil fédéral de comptabilité (2009, p 27.):

La comptabilité publique est la branche de la science qui applique la comptabilité, des informations sur le processus de production, les principes et les normes comptables. De plus, la collecte, enregistre et contrôle les actes et les faits de nature patrimoniale, les biens publics budgétaires et financiers, montrant les variations et les résultats qui en découlent, y compris sociale, dans les organes de l'administration publique et similaires à eux, en invitant les parties intéressées les informations pertinentes à l'appui des processus de prise de décision et la reddition de comptes.

Cependant, les informations du concept et la définition du Conseil fédéral de comptabilité (2009) est chargé de fournir des subventions pour comprendre la comptabilité publique comme un instrument de contrôle, outil de transparence de l'information comptable, responsable de la production des rapports qui servent l'administration dans le processus de prise de décision, ainsi que dans les institutions privées.

Cependant, il est entendu de sorte qu'une comptabilité mal réalisée, peut être responsable des conséquences désastreuses dans une société. Il y a des études qui critiquent la comptabilité créative qui masquent en quelque sorte les données réelles et donc prétendre qu'il prise de décision sont fondées sur des données erronées, qui peuvent être l'une des raisons qui ont rendu le Brésil atteint ce niveau de crise.

2.3 Importance de la comptabilité publique avant l'internationalisation

Une autre préoccupation que l'on peut observer l'importance des comptes publics pour répondre aux attentes du contexte national. De plus, non seulement doit être un outil pour la prise de décision, mais aussi de transparence.

L'un des principaux instruments de la comptabilité publique est le budget. Au sein du budget se trouve le thème principal de cet article par rapport à des facteurs intrinsèques et extrinsèques qui affectent directement le rôle de la comptabilité dans le contexte de la crise, selon Haddad et Mota (2010, p. 16).

Le budget ne peut pas être comprise uniquement en fonction du facteur financier. Le budget doit être lié aux activités de planification. En fait, le budget est un moyen de matérialiser un plan, à savoir établir une ventilation de toutes les sources et les applications de l'argent.

En 2013, le Trésor national a publié une brochure qu'il considérait comme « nouvelle comptabilité publique. » Cette organisation amorce – dont le ministre d'État de la ferme à l'époque, Guido Mantega – considéré que la comptabilité brésilienne est directement influencée par des organisations internationales par l'adoption de normes comptables internationales.

Un autre facteur important est constant et le suivi de la comptabilité aux normes internationales qui vient de donner en 2008 par l'ordonnance no 184/2008, comme Carvalho (2015). Notez que, d'une part, le monde a éclaté dans une précédente crise économique qui affecterait directement le contexte brésilien, d'autre part, on craignait l'adoption des outils de contrôle et de transparence qui pourrait faciliter la prise des décisions nécessaires ministre de la vision.

Cependant, en dépit de 2008 étant le point de départ, les normes ne sont pas uniques, il est nécessaire que la comptabilité, ainsi que d'autres sciences sont en mesure de suivre les changements sociaux. Ainsi, le Secrétariat national du Trésor (STN) publie chaque année le Manuel de comptabilité appliquée pour le secteur public (MCASP) sur la base IPSAS (International Public Sector Accounting Standards ou, en portugais, les normes internationales appliquées au secteur public) et la normes du Conseil fédéral de comptabilité (CFC), en respectant la loi.

2.4 Évolution de la comptabilité publique

Rappelez-vous que pour montrer les principales évolutions de la comptabilité brésilienne, STN a publié une séquence chronologique des changements comptables identifiés au Brésil (annexe I). Ces initiatives mises en œuvre après 2008, ont certainement été une percée pour le Brésil et être guidés pour montrer et discuter de ces mises en œuvre et les développements au sein de la comptabilité, il serait certainement considéré comme le point central de cet article. Cependant, il sera beaucoup plus-Elucidations-ci-après seulement quelques points qui peuvent conduire au développement positif de cette étude. Selon Augustin et Oliveira (. 2014, p 50), il est possible de considérer que:

Les interfaces de contrôle social dépendent de l'accès à l'information et la mobilisation et la formation des citoyens, il est déduit que la comptabilité appliquée au secteur public, peut être un soutien de qualité à l'instrumentalisation du contrôle social, car cette information est compréhensible et significative pour les citoyens compte tenu du concept donné à cette expression par la comptabilité appliquée à la norme brésilienne du secteur (NBC T) 16.1, qui définit l'instrumentalisation de contrôle social comme « l'engagement fondé sur une éthique » professionnelle qui suppose l'exercice quotidien de fournir information compréhensible et utile aux citoyens dans l'exercice de son activité de contrôle souverain de l'utilisation des ressources et des biens publics par les fonctionnaires de l'Etat.

Cependant, la technologie utilisée par la comptabilité publique devrait être un outil pour l'exercice de la démocratie et permettre et / ou faciliter l'exercice de la comptabilité de travail à des fins multiples.

Multiples afin que la comptabilité peut atteindre doit être directement lié à la nécessité pour les professionnels de la comptabilité d'utiliser la connaissance d'autres domaines, en particulier celles qui sont appliquées à la gestion des personnes, des outils et de positionnement stratégique, enfin, d'autres fonctions qui transpercent seulement la capacité d'apporter rapports d'information et des chiffres, mais plutôt les utiliser comme des attitudes embasadores et des actions spécifiques.

2.5 Outils de gestion comptable

D'autre part, la comptabilité publique a de nombreux outils qui permettent la prise de décision et de contrôle dans le processus de gestion. Cependant, nous avons vu un plus grand nombre de possibilités et d'outils avant qu'il ne soit possible. Cette déclaration a été observé dans de nombreuses études de construction, comme on le verra plus loin dans cette étude.

De cette façon, en essayant de comprendre les outils de gestion comptable et / ou des outils que la comptabilité peut fournir, tant dans l'approche épistémologique dans leur pratique et de l'influence sur la personne qui l'exploite et / ou il utilise les informations, rendez-vous si- sera cette étude, discuter de la comptabilité publique comme un outil et leurs points de vue dans le contexte de la direction, la stratégie et le contrôle.

2.5.1 comptable du gouvernement comme un outil

Comme mentionné précédemment, influence la comptabilité de l'entreprise depuis le début. Cependant, qui ont été en quelque sorte des études récentes ont mis en évidence la comptabilité comme outil stratégique principalement pour sa capacité à produire de l'information affirmée. Pour Augustin et Oliveira (2014), cela est principalement parce que les dirigeants sont incités à prendre des décisions tous les jours et les rapports sont en mesure de fournir des informations importantes pour une telle prise de décision.

Dans l'administration publique ne diffère pas, en raison de la complexité de l'impact, on peut dire que les positions des dirigeants concernés à la prise de décisions stratégiques peuvent appuyer la prise de décision et de maintenir ainsi une économie stable.

leadership 2.5.2

Depuis de nombreuses années la direction a fait et fait toujours partie de l'intérêt de nombreuses études de chercheurs, qu'ils soient universitaires ou marché. Cette préoccupation est en partie à cause des organisations gouvernementales ou privées, avec ou sans but lucratif, sont soumis aux résultats de et / ou directement liés à la politique de leadership.

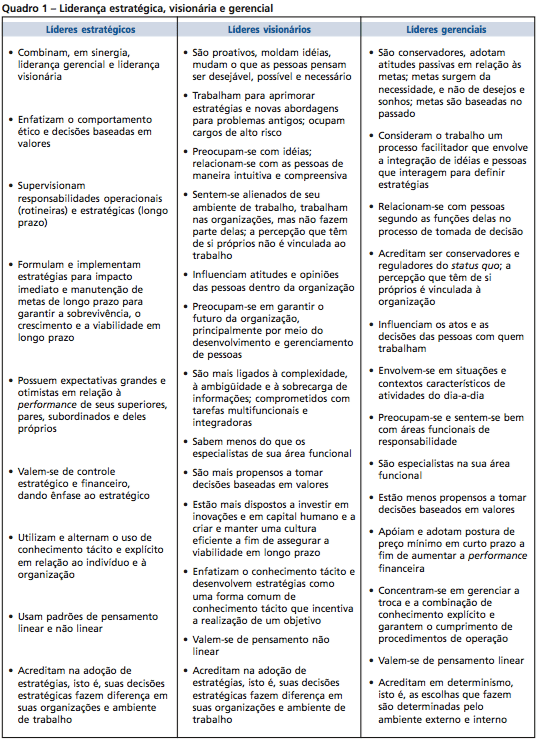

Augustin et Oliveira (2014) définissent le chef de file en trois catégories: stratégiques, visionnaires et de gestion.

Bien qu'il ne soit pas pour but de cette étude pour développer les particularités qui existent dans chaque genre de leader, loin-il y aura une brève évaluation basée sur Pereira (2015, p. 45), et son étude avec un accent particulier dans le contexte de leadership stratégique. L'annexe II donne des détails sur les trois formes de leadership et de bonne réputation définie par l'auteur.

Dans le cas de leadership au sein du secteur public, que ce soit municipal, étatique ou fédéral, face à des défis uniques à d'autres formes de gestion, apporte des défis uniques aux dirigeants. Parmi les défis que doivent relever est le fait que la stabilité de l'emploi exercé par la plupart des serveurs apporte un scénario défavorable les leaders dans la prise de décision et d'atteindre des résultats rapides, être le leader, le défi d'adapter votre style de leadership selon la réalité locale afin d'obtenir les meilleures performances possibles.

Selon Rowe (2002, p 18.):

Traiter avec le paradoxe de premier plan et la gestion sont difficiles, mais il est possible pour une masse critique dans les organisations qui n'ont pas perdu le contrôle stratégique. Les dirigeants de ces organisations devraient commencer à se voir comme des leaders stratégiques doivent accepter et d'unir les dirigeants visionnaires et de gestion. Ils doivent combattre l'influence coercitive du contrôle financier et de la lutte pour l'exercice des contrôles stratégiques et financiers, en mettant l'accent sur les questions stratégiques. Ils doivent comprendre les concepts de la connaissance tacite et explicite de la pensée linéaire et non linéaire et de réaliser comment ils peuvent les intégrer afin que l'organisation bénéficiera. Les récompenses seront souvent la création de valeur et des performances supérieures à la fois dans les organisations nouvellement créées moyennes comme le déjà établi.

Selon Augustin et Oliveira (2014), il est possible de comprendre qu'il y avait une demande extérieure, ce qui a poussé le contexte public à adopter des normes qui perfectionnent les résultats des organisations internationales. Cependant, ce scénario a stimulé les gestionnaires publics pour devenir des leaders publics et les résultats de jeu, même si le scénario est différent des défis de premier plan du secteur privé.

2.5.3 Stratégie

Un autre facteur est que la gestion publique existante est introduite dans un multi-niveaux et il est impératif que la stratégie se fait indépendante du secteur dans lequel elle opère.

Selon Oliveira (2012, p 27.):

La stratégie d'action doit être mieux préparée et des ensembles de solutions de rechange doit être présenté et défendu, discuté et largement discuté. Et cela prend du temps, le leader politique, qui est chargé de défendre les intérêts de la société doit comprendre cet environnement complexe, ce méli-mélo d'intérêts, pour prendre leurs décisions, défendre leurs objectifs et de poursuivre les réalisations de vos objectifs. Ces mêmes décisions, les objectifs de la défense et les intérêts et la réalisation des objectifs sont non seulement à des niveaux stratégiques des organisations ou des niveaux politiques.

Le Conseil régional de la comptabilité de Rio de Janeiro a eu lieu en 2015, a organisé une discussion sur l'importance des pratiques de leadership en matière de comptabilité appliquées au secteur public. Cette discussion a eu lieu parce que quand il s'agit de la comptabilité dans le secteur public doit agir avec leadership dans les formes de formation de démonstration de collecte de données et d'informations pour tirer un scénario de prévision analytique et la responsabilité future, sans la corruption en utilisant des outils qui permettent la comptabilité, à savoir, le leadership et la stratégie responsable.

Selon Oliveira et Smith (2010, p. 13):

des facteurs exogènes tels que la mondialisation économique et les changements technologiques ont nécessité la modernisation de l'appareil d'Etat, la décentralisation des fonctions et de renforcer la capacité du gouvernement à l'exécution de son rôle stratégique dans la promotion du développement économique et social. Pour un tel État compétent managérial, avec des structures agiles et capables de répondre aux exigences de la société, il est devenu une nécessité. De plus, les changements dans les domaines économique et organisationnel, liées à la démocratie et une plus grande prise de conscience de la citoyenneté ont donné lieu à des demandes de participation et de transparence dans la conduite des dépenses publiques. Ils ont commencé à observer des exemples de corruption à différents niveaux, qui mettent en cause l'efficacité des instruments de contrôle formel, régnant dans le modèle bureaucratique.

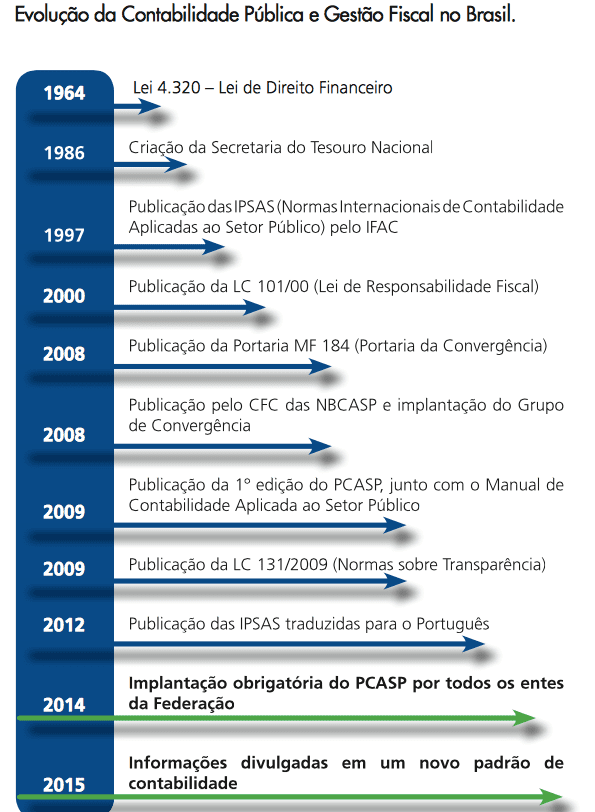

Déjà le Secrétariat national du Trésor (2016), en partenariat avec le Conseil fédéral mentionne également que la comptabilité contemporaine a amplifié les fonctions et que ces fonctions, le leadership joue un rôle important, comme on peut le voir sur la figure 1.

La figure 1 montre, clairement, que la gestion comptable qui répond aux exigences contemporaines de l'internationalisation et vise à assurer le succès de l'industrie ou de la sphère où elle opère, doit avoir un leadership qui aperçu comptable dans son ensemble, et notamment une vision globale de l'avenir. En plus de la direction est également nécessaire dans la gestion de la comptabilité, le travail sur le contrôle, comme seront traitées à la suite de cette étude.

2.5.4 contrôle

De même, le contrôle de l'administration publique, y compris la comptabilité est l'une des questions abordées par des chercheurs, des universitaires et des praticiens. Cette préoccupation est particulièrement vrai parce que le contrôle est un enjeu majeur dans le secteur public, et ce contrôle, dépend directement de la réussite et de l'échec de la gestion.

Oliveira et Soares (2010) se sont consacrés à étudier l'importance et les moyens de contrôle dans l'administration publique et fait d'importantes contributions dans le contexte de contrôle.

Il est convenu que le contrôle exerce la fonction systémique et donc essentiel pour les organisations, qu'elles soient publiques ou privées. Le contrôle de l'administration publique doit être exercé forme interne et externe. En outre, le contrôle dans le cadre de la comptabilité servira de base à la prise de décision, comme cela a été démontré tout au long de cette étude.

2.6 Faire face à la crise à travers la comptabilité publique

L'idée de crise apporte certainement des rumeurs d'incertitude sur le marché, surtout quand la crise est double (politique et économique), ce qui provoque les investisseurs viennent bientôt une position de rétention. Comme mentionné plus haut, sont les économies en développement qui dépendent directement de la confiance des investisseurs de continuer à croître, les scénarios d'incertitudes provoquent, des groupes d'investisseurs et même les alliés, de se retirer jusqu'à ce que le scénario améliore.

On sait que les organismes internationaux d'investissement sont les principaux intervenants dans le processus d'investissement, il analyse l'environnement économique et politique d'un pays qui porte à des investisseurs, la sanction ou non pour le développement. Ce sont des outils importants pour les pays dont l'économie est en croissance comme le Brésil. Cependant, en 2015 et au début de 2016, le Brésil a été rétrogradé par trois grandes agences d'investissement: Fitch, Moody et S & P.

Ainsi, la crise financière affecte directement l'organisation sociale dans son ensemble parce que les entreprises ont déclaré les capitalistes dépendent du capital financier pour leur subsistance. À ce jour sera un bref sur ce contexte l'élucidation de rendre encore plus évidente la nécessité de sortir de la crise financière au Brésil.

Il est de notoriété publique que la crise économique qui a été répand partout dans le monde depuis 2008 et le règlement au Brésil, a son impact entraîné par la corruption, le manque de gestion, le contrôle et l'engagement des impacts qui pourraient survenir.

Bishop et al. (. 2009, p 11), font valoir que:

La crise actuelle est différente des précédentes. En plus de la dimension mondiale, la crise a détruit des billions de dollars en actifs financiers, affectant les entreprises et les ménages. L'investissement privé sera de retour que lorsque les niveaux d'activité occupent une grande capacité installée, maintenant ralenti, et les niveaux de consommation des ménages retour à la normale seulement après la reprise des emplois, des revenus et des niveaux élevés de la dette.

Notez également que ces précisions ont été prises à partir d'un manuel qui, en 2009, de nombreux experts se sont réunis à l'époque déjà de projections permettant d'identifier le la crise économique mondiale au Brésil, et l'alerte de l'endettement des ménages et des chômages. Cependant, les experts ne se rendent pas compte que l'image serait aggravée, au moins dix fois plus, d'identifier d'importantes lacunes dans les opérations de la police fédérale. Il sera alors nécessaire de comprendre la trajectoire de la façon dont la crise est installée au Brésil.

2.6.1 La crise et son histoire

Selon Bishop et al. (2009) La crise financière au Brésil a commencé par une réflexion de la crise américaine de 2008, et initialement mis en œuvre par l'absence d'actions de la manifestation et du gouvernement sur le sujet. A l'époque, les dirigeants ont montré optimiste et a déclaré que la crise ne parviendrait pas le contexte brésilien, mais qui, si elle est atteinte, serait pris des mesures. Cependant, selon les dirigeants de cette époque, le Brésil ne devait pas prendre des mesures depuis rogatoires ne seraient pas remplies.

Malheureusement, le séquent de scénario à ces déclarations a montré que le Brésil vivrait une avalanche qu'une crise économique non seulement serait estimé par certains experts comme la pire crise en 30 ans, mais aussi une crise politique qui conduirait à la chute de l'ancien -Président Dilma Rousseff.

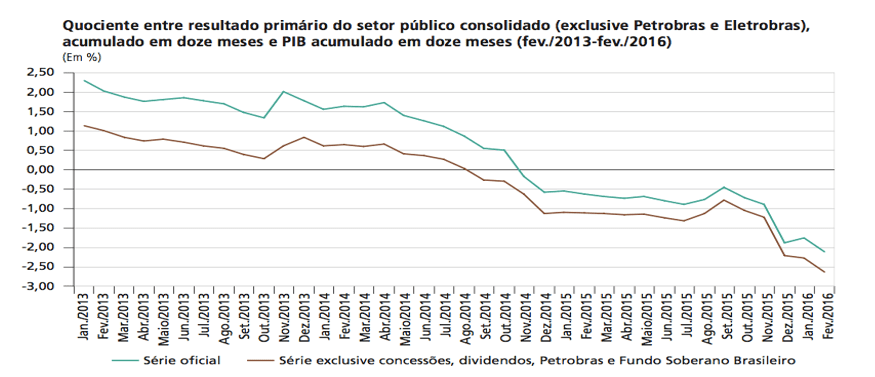

L'article publié par Mendonça (2016, p. 8) dans la Charte magazine situation, vient de louer les raisons et les résultats de la crise économique dans le pays. Parmi les élucidations de l'auteur se démarque le déficit de 2015 année suivant la fusion:

Ainsi, le déficit primaire du secteur public consolidé a atteint R 106.950.000.000 $, ce qui équivaut à 1,9% du produit intérieur brut (PIB). Cette année, l'objectif d'excédent primaire a été initialement créé par les lignes directrices loi sur le budget (LDO) à R 30.554.000.000 $ (équivalent à 0,5% du PIB), dont 24 milliards de R $ sur l'Union.

Il est également nécessaire de préciser que les opérations qui ont révélé les grands projets de corruption dans tous les secteurs du Brésil, en particulier dans Petrobras, étaient responsables de la réduction des investissements au Brésil de cette façon, ainsi qu'une diminution de la perception des impôts, le Brésil est encore d'avoir à le chômage visage.

La figure 1 montre le rapport entre les résultats du secteur public et le PIB cumulé entre les années 2013 et 2016. La figure 1 montre également qu'il est possible de comprendre que le déficit financier du pays est tombé lamentablement au cours des trois dernières années. Mendonça (2016) trouve encore risqué de prédire sur l'exécution du budget cette année. Cependant, on observe que les prévisions pour cette année semble indiquer des réflexions des améliorations immédiates.

Cependant, il est encore trop tôt pour parler de surmonter la crise économique. Le Brésil se termine par un déficit de 139 milliards de R $ dans les comptes publics et, à ce jour, 12 millions de chômages ont été enregistrées. Cependant, avec le départ de l'ancien président Dilma Rousseff par impeachment et l'occupation du bureau présidentiel par son successeur, Michel Temer, certains experts ont commencé à montrer des degrés d'amélioration pour l'avenir du Brésil.

La comptabilité publique apparaît comme l'une des possibilités présentes dans le contexte brésilien, notamment parce que l'un des tableaux que d'autres la crise contemporaine élevée la était le manque de transparence et d'information concrète dans les rapports comptables. Sachant que les utilisateurs de la comptabilité publique sont des citoyens, des membres des législatives, les chercheurs et les prêteurs qui prêtent des ressources ou participant au processus de financement.

Néanmoins, pour répondre à ces utilisateurs sont des rapports idéalisé à présenter de manière transparente et plus intelligible que possible, en précisant que les contributions devraient avoir lieu dans le contrôle, le leadership et la stratégie.

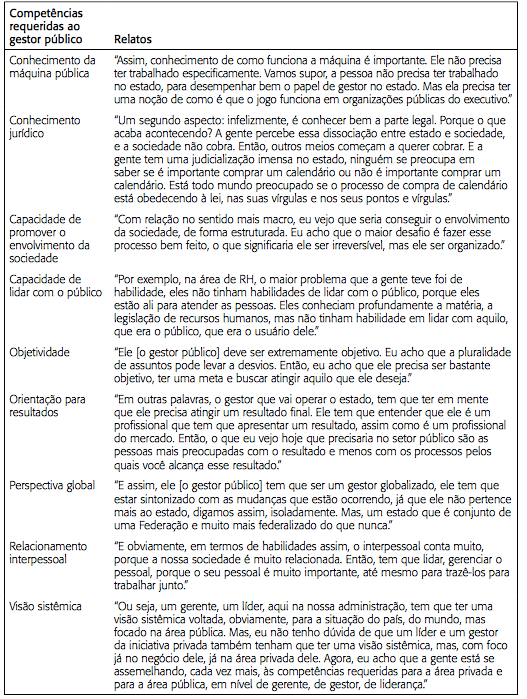

Vous pouvez également comprendre la nécessité d'un leadership comptable efficace, capable d'agir comme un outil stratégique et un contrôle plus efficace et durable. En dehors de cela, il y a, selon Oliveira, Vaz et Sant'Anna (2010, p. 1468), les compétences requises pour gestionnaire public contemporain brésilien, conformément à l'annexe III.

3. MÉTHODES

En ce qui concerne la recherche exploratoire et descriptive, Gil (. 2010, p 27) déclare:

Les études exploratoires ont pour but de fournir une plus grande connaissance du problème, afin de le rendre plus explicite ou construire des hypothèses. Votre planification a tendance à être assez souple, car les intérêts à prendre en compte les différents aspects de l'événement ou phénomène étudié. La collecte des données peut se produire de diverses manières, mais implique généralement la revue de la littérature.

La recherche descriptive a pour objectif la description de certaines caractéristiques de la population.

Pour l'étude et l'analyse de cet article, nous avons cherché à travers des enquêtes de littérature réalisées au cours de la période 2016 à Février Janvier 2017, ceux qui pourraient soutenir les objectifs de cette recherche, en particulier par des biais descriptives et exploratoires afin de la question examinée a été élucidé sous tous ses aspects.

Cependant, l'analyse développée a été faite à partir des caractéristiques spécifiques de chaque concept et les études pratiques, en tenant compte de la pertinence du thème, même l'utiliser pour la comparabilité qualitative dans des cas spécifiques et les réflexions des différentes économies. Étant donné que la nature de cette étude est la base empirique.

4. ANALYSE DES RÉSULTATS

Certaines actions au sein de la comptabilité peuvent être considérés comme fondamentaux dans le processus d'adaptation, ils sont les suivants: la qualité de l'information financière, le leadership stratégique, de contrôle et des moyens de contrôle, la transparence et l'utilisation des technologies de l'information.

Ce sont les principales actions visant à fournir des subventions pour que la comptabilité peut servir d'outil stratégique directe, non seulement pour faire face à la crise, mais aussi qu'il ya une poursuite de la santé financière et un développement élevé et constant d'un pays. En accord avec Augustin et Oliveira (2014, p 65.):

Il est clair aussi que ne comprennent que la terminologie de base de la comptabilité ne suffit pas de connaître la réalité de la gestion des ressources publiques. Il est nécessaire que les résultats sont contextualisés et clarifiées par l'analyse et l'interprétation de la comptabilité et présentés dans un langage accessible à la compréhension des rapports des citoyens.

FINAL

Cette étude est née de l'intérêt dans les enquêtes sur la comptabilité publique comme un outil stratégique de lutte contre la crise. Au cours de sa construction, il a été observé que les économies des pays en développement sont notoirement fragiles et dépendent directement des décisions politiques et l'équilibre du contrôle financier.

D'autre part, la comptabilité publique, dans ce contexte, semble être un contrôle essentiel comptable en particulier, qui est responsable à la fois des décisions internes du pays et la responsabilité de fournir des informations pour établir le degré de santé économique et, par conséquent, attirer des investissements étrangers.

Une limitation de cette étude n'a pas été considérée comme une influence politique dans la prise de décision entre autres variables qui peuvent affecter les performances et l'économie. Il est suggéré que d'autres études dérangent à l'échelle de l'application de la comptabilité sont réalisées, en particulier des études qui peuvent apporter des contributions à la comptabilité publique aider au développement économique du pays.

Il a été noté dans cet article, toute activité, ainsi que l'administration publique, nécessite des outils stratégiques pour une meilleure gestion des ressources à leur plein développement. Ainsi, il est indiqué que les instruments financiers sont constitués selon les besoins et prépondérants pour le contrôle, la projection, le visage futur de la planification de la crise dans son ensemble et que les bases d'une comptabilité saine et un pays plus juste et vrai.

RÉFÉRENCES

Augustin S. M;. OLIVEIRA, A. G. information comptable public instrument de contrôle social: La perception des dirigeants communautaires dans la ville de Curitiba. RIC – Journal de l'information comptable, vol. 8, no. 2, p. 49-68, avril-juin., En 2014.

BISHOP, C. R;. Mousse, J. S;. Vaz, F. T;. Martins, J. F. M. (Ed.). Crise financière mondiale: les impacts du marché social et du travail. Association nationale des comptes fiscaux du revenu du Brésil fédéral – ANFIP. Brasilia: ANFIP, 2009, 200p.

CARVALHO, J. comptable appliquée au secteur public: les normes comptables brésiliennes appliquées au secteur public – NBC T 16 ASP. Conseil régional de comptabilité, 2015.

Conseil fédéral de comptabilité. Comptabilité Manuel système CFC / CRC. Brasilia: CFC 2009.

Feijo, P. H. Consolidation de NBCT SP au Brésil: Calendrier de mise en œuvre. II Forum national de la comptabilité publique. CBC 19-Aug., 2012.

GIL, A. C. Comment développer des projets de recherche. 5. ed. São Paulo: Atlas, 2010.

Haddad, R. C. Mota, G. F. L. comptable du gouvernement. Florianópolis: Département des sciences de gestion de l'Université Fédérale de Santa Catarina (UFSC). Brasilia: CAPES-UAB 2010.

Mendonca, M. A. A. Finances publiques. Lettre de jonction, n. 30, mer., 2016.

OLIVEIRA, F. B;. SANT'ANNA, A. S;. VAZ, S. L. Leadership dans le contexte de la nouvelle gestion publique: Une analyse du point de vue des gestionnaires publics de Minas Gerais et Rio de Janeiro. RAP – Journal de l'administration publique, vol. 44, non. 6, pp. 1453-1475, Rio de Janeiro, nov./déc. 2010.

Oliveira, J. A. SON; SOARES, A. F. contrôle interne et externe de la gestion publique. cours de troisième cycle, WPOS 2010.

OLIVEIRA, T. F. exercice défi du leadership dans les organisations publiques: Une analyse à l'État de Rio Grande do Sul Ferme. Porto Alegre: École de gestion de l'Université fédérale de Rio Grande do Sul (UFRGS), 2012.

PEREIRA, M. M. le leadership stratégique comme un avantage concurrentiel dans les affaires. Lisbonne: Institut Polytechnique de Lisbonne, École de comptabilité et d'administration de Lisbonne (ISCAL), 2015.

ROWE, W. G. leadership et la création de valeur stratégique. ERA – Journal of Business Administration, vol. 42, no. 1, pp. 7-19, jan./mar. 2002.

Secrétariat national du Trésor. Primaire et manuel de comptabilité, 2016. Disponible à l'adresse: <http://www.fazenda.sp.gov.br/ipsas/cartilha.pdf>. Accès en août 2016.

[1] Master professionnel Business Controller Université Mackenzie. Spécialiste (MBA) en comptabilité publique et la responsabilité financière du Centre universitaire international. Diplôme en comptabilité de l'École de commerce Alvares Penteado Fondation. Expert-comptable École de São Bernardo do Campo loi.

[2] Master professionnel Business Controller Université Mackenzie. Spécialiste (Executive MBA) par la Business School du Brésil (BBS) avec module international organisé à Luanda / Angola dans le programme d'échange international. Diplôme en économie de l'Fondation Armando Alvares Penteado (FAAP) et de la comptabilité du Collège technique par Osvaldo Cruz Paes Leme. Professeur de MBA Fondation Getulio Vargas (FGV), Université presbytérienne Mackenzie, Ville Université de São Caetano do Sul (USCS), Estacio de l'Université Sá, Faculté ENIAC et INPG Business School. Responsable de la comptabilité et des finances du conseil régional d'ingénierie et Agronomie (CREA / SP).