TELES, Namedin Pereira [1], GONÇALVES, Alexandre Monteiro [2], FERREIRA, Helaine Cristina de Sales [3], LOPES, Orlando de Melo [4], NASCIMENTO, Sergio Nogueira do [5], SANTOS, Maria Edileusa dos [6], SOUSA, Sthephannie Suzana Pereira de [7]

TELES, Namedin Pereira; et.al. Sistema Tributário: Uma Análise Comparativa em Relação à Teoria da Tributação. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 04, Vol. 03, pp. 86-100, Abril de 2018. ISSN:2448-0959

RESUMO

Este trabalho foi motivado pela busca de respostas que possam contribuir para o aperfeiçoamento do Sistema Tributário brasileiro. Considera que ao longo do Século XX os governos vêm impondo à sociedade progressivos aumentos na Carga Tributária. O Artigo dá uma atenção especial ao fato de não haver limites que impeçam os governos de continuarem cobrando mais e mais tributos, o que constitui um fator de insegurança e um fardo muito pesado para toda a sociedade, especialmente para aquela parcela mais pobre. O objetivo do trabalho foi analisar as contribuições da Teoria da Tributação no sentido de propor princípios que regulem o Sistema Tributário, de modo que atenda critérios de eficiência, simplicidade, justiça, flexibilidade e transparência.

Palavras-Chave: Sistema de Tributação, Carga Tributária, Teoria da Tributação, Justiça Social, Economia, Tributos.

1. INTRODUÇÃO

A tributação é o conjunto de ações e instrumentos empregados pelos governos para arrecadar fundos, cujo atributo que o distingue das demais transações econômicas é sua obrigatoriedade. A obrigatoriedade confere características exclusivas à tributação. Por ser compulsória, a tributação possibilita a execução de ações governamentais importantes do ponto de vista da Sociedade, que dificilmente seriam realizadas se deixadas sob a responsabilidade dos indivíduos.

Tais ações governamentais incluem, por exemplo, transferências de renda: (i) entre ricos e pobres por meio de programas sociais; (ii) empregados e desempregados quando é pago o seguro desemprego e (iii) entre jovens e idosos por meio da previdência social. A tributação também viabiliza a produção de bens e serviços públicos, tais como segurança pública, infraestrutura urbana, que incluem as ruas, as praças, os parques públicos e a limpeza pública.

Estes bens e serviços não seriam espontaneamente ofertados – ou seriam ofertados em quantidade inferior à desejada – isso por causa das características intrínsecas ao produto ou serviço. Ou seja, é razoável supor, que a iniciativa privada dificilmente ofertaria tais produtos e muito menos os particulares estariam dispostos a pagar por eles.

Embora seja imprescindível que o pagamento dos tributos seja obrigatório, caso contrário, não seria possível viabilizar ações de interesse público, tal obrigatoriedade tem o viés de tornar a cobrança de imposto muito perigosa para a sociedade, sobretudo quando não existem regras que limitem o poder dos governos de tributar, o que pode levar a progressivos aumentos de tributos, ou a não se distinguir os contribuintes de menor renda daqueles que tenham maior renda, situação que pode vir a se tornar um fardo insustentável para a sociedade.

No Brasil, o sistema de tributação não está disciplinado por nenhum sistema de validação que proteja a sociedade contra abusos dos maus governantes. Portanto, é desejável que a tributação se oriente por princípios e que o poder de tributar esteja sob vigilância constante da sociedade para se evitar excessos. Nesse sentido, a questão que orienta realização deste trabalho é indagar em que medida o Sistema Tributário Brasileiro atende aos atributos da Teoria da Tributação.

Em relação à área de estudo, a pesquisa é relevante por colaborar com a produção de conhecimento que tem o potencial de contribuir com propostas para a construção de um sistema tributário mais justo e eficiente.

O trabalho classifica-se como bibliográfico, pois recorre à literatura como fonte de informações para produção de conhecimento sobre o objeto de estudo, o que inclui material acessível ao público em geral, como livros, artigos e demais produções cientificas em meio físico ou digital.

O objetivo principal do trabalho é verificar se o sistema tributário brasileiro atende aos critérios da Teoria da Tributação, de modo que seja possível identificar suas fragilidades e distorções.

Para atingir os objetivos propostos, o artigo foi estruturado em quatro seções, a introdução onde se faz a contextualização do problema, a definição do problema e os objetivos a serem alcançados. Próxima secção trata da revisão da literatura, onde se apresenta a teorias de tributação, seus fundamentos e aplicações. Ao final, na seção destinada à conclusão, é feita uma análise crítica dos princípios analisadas em relação ao sistema atual de tributação e a conclusão do trabalho.

2. REFERENCIAL TEÓRICO

2.1 CRESCIMENTO DA CARGA TRIBUTÁRIA NO BRASIL

A Carga Tributária no Brasil aumenta continuamente e sem limites, não há regras que impeçam os governantes de cobrarem cada vez mais tributos, o governo trata o bolso do contribuinte como uma fonte inesgotável de recursos, o que de certa forma explica a atitude irresponsável quanto ao controle dos gastos governamentais.

A falta de regras que imponham limites ao poder de cobrar tributos traz vários prejuízos à sociedade, uma vez que, esta é quem vai arcar com os ônus decorrentes de gestões incompetentes ou fraudulentas.

O aumento progressivo da Carga Tributária no Brasil pode ser acompanhado com base nos dados apresentado na Tabela 01, onde se verifica que durante o século XX o tamanho do governo Brasileiro aumentou continuamente durante todo o período, o que resultou na elevada carga tributária atribuída ao contribuinte. No início do século, o governo arrecadava e gastava em torno de 10% dos recursos da economia. Ao final do século, o governo arrecada e gasta em torno de 33% do Produto Interno Bruto – PIB. (IBGE, 2006).

Tabela 1 – Brasil: Tamanho do Governo, 1900 – 2000

| PIB | Receita Tributária |

Despesa Primária |

Carga Tributária |

Despesa Primária / PIB |

|

| Milhão de Reais de 2000 | (%) | ||||

| 1900 | 92,4 | 9,7 | 11,8 | 10,5 | 12,8 |

| 1910 | 163,8 | 16,1 | 25,0 | 12,5 | 19,0 |

| 1920 | 199,2 | 13,9 | 21,9 | 7,0 | 11,0 |

| 1930 | 309,9 | 25,2 | 51,0 | 8,1 | 16,5 |

| 1940 | 476,1 | 59,4 | 83,2 | 12,5 | 17,5 |

| 1950 | 844,3 | 119,2 | 162,5 | 14,1 | 19,2 |

| 1960 | 1721,5 | 294,7 | 344,3 | 17,1 | 20,0 |

| 1970 | 3132,5 | 800,3 | 774,8 | 25,5 | 24,7 |

| 1980 | 7165,8 | 1683,6 | 1646,1 | 23,5 | 23,0 |

| 1990 | 8377,4 | 2530,0 | 2763,7 | 30,2 | 33,0 |

| 2000 | 10865,1 | 3518,9 | 3618,8 | 32,4 | 33,3 |

Fonte: Centro de Estudos Fiscais do IBRE/FGV – IPEA. Projeto Recuperação das estatísticas Históricas do Setor Público Brasileiro. IBGE SCN.

Os aumentos dos gastos governamentais não constituem um fator negativo quando se considera que o desenvolvimento econômico traz novas demandas, o que poderia justificar os aumentos nos gasto público. De igual modo, vale dizer que os gastos governamentais com ações de investimentos, sobretudo em infraestrutura básica, se justificam uma vez que tais investimentos promovem o desenvolvimento econômico.

Apesar disso, observa-se que ao longo do Século XX predomina uma disparidade entre a evolução da despesa primária e a média da taxa de crescimento real da economia, o que remete à ideia de que os aumentos nos gastos e a respectiva carga tributária não representam um ganho para a sociedade.

Em resumo, é possível entender que a evolução dos gastos públicos, sem que se verifique uma contrapartida social ou econômica, é decorrência de práticas de gestão incompetente ou fraudulenta. Situação que poderia ser mitigada com um Sistema Tributário que atendesse aos princípios da Teoria da Tributação.

2.2 TEORIA DA TRIBUTAÇÃO

O economista norte americano Joseph Eugene Stiglitz, prêmio Nobel 2001, propõe cinco propriedades desejáveis de um Sistema Tributário: (i) eficiência econômica, ou seja, a não distorção dos preços relativos; (ii) simplicidade administrativa, tanto para o fisco como para o contribuinte; (iii) flexibilidade, ou seja, capacidade de se ajustar automaticamente às mudanças da econômicas; (iv) transparência, remete à ideia de que todo contribuinte merece saber quando paga o tributo e a exata importância para extinguir a obrigação, não sendo aceitável os sistemas de tributação onde o imposto é escondido no preço dos bens e serviços; e (v) equidade ou justiça, que significa tratar igualmente situações iguais e desigualmente situações desiguais. ATKINSON; STIGLITZ (1976) e STIGLITZ (2015).

2.2.1 Eficiência

Um Sistema Tributário ideal não deveria distorcer a alocação eficiente de recursos na economia. Todavia, todo Sistema Tributário real causa algum grau de distorção, que deve ser reduzida ao mínimo.

Quando se tributa o salário, a geração de emprego é desestimulada; a tributação do lucro desestimula o investimento, de igual forma, quando se tributa determinado produto mais que outros, as decisões de consumo e produção são distorcidas. (MANKIW, 2005).

As distorções causadas na economia pelo efeito da tributação implicam em prejuízo ao bem-estar social em relação ao que seria obtido se não houvesse a tributação. Em economia este tipo de ineficiência é denominado de Perda de Peso Morto, visto que tais perdas não são compensadas por outros ganhos.

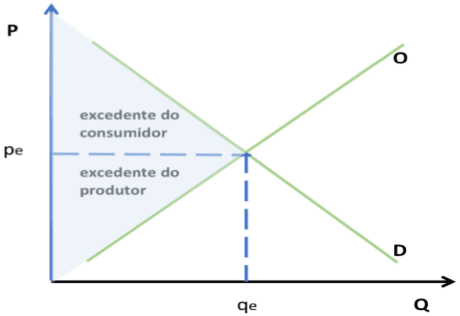

O acesso da população a determinado produto ou serviço, representa a possibilidade de usufruir de uma utilidade, que por sua vez proporciona certo nível de bem-estar social. Este entendimento pode ser verificado considerando o gráfico apresentado na Figura 1, onde a demanda (D) representa a possibilidade de acesso a uma utilidade ou bem-estar, obtido pelo consumo de cada unidade de um determinado bem. A oferta (O) reflete o custo adicional para produzir cada unidade de certo produto. Considerando por princípio, de que é compensador consumir mais uma unidade de um bem, se sua utilidade marginal for maior que seu custo marginal de produção. O que significa que o ponto de equilíbrio, em que se maximiza o bem-estar social, é atingido no ponto onde a curva de demanda cruza a curva de oferta.

O equilíbrio de mercado tem por base o preço. Sendo assim, no caso do produtor, a decisão de produzir ou não determinada quantidade de produto depende do valor. Por sua vez, no caso do consumidor, existe um preço para o qual vale a pena pagar pelo produto ou serviço. A equalização deste preço é denominada de (pe: preço de equilíbrio) e a quantidade correspondente e denominada de (qe: quantidade de equilíbrio).

Figura 1 – Gráfico Equilíbrio de mercado e os excedentes do consumidor e do produtor

No Figura 1, a área entre a curva de demanda D, acima do preço de equilíbrio pe, representa o “excedente do consumidor”. O valor que os consumidores estão dispostos a pagar que excede o custo para se produzir o bem. Nesta região os consumidores estariam dispostos a pagar um preço “p” superior a “pe”, até que seja atingido a quantidade “qe”. A área abaixo do preço de equilíbrio pe, acima da curva de oferta O, representa o excedente de produção. O bem-estar social derivado da transação de mercado pode ser representado pela área total, entre a curva de oferta O e a curva de demanda D.

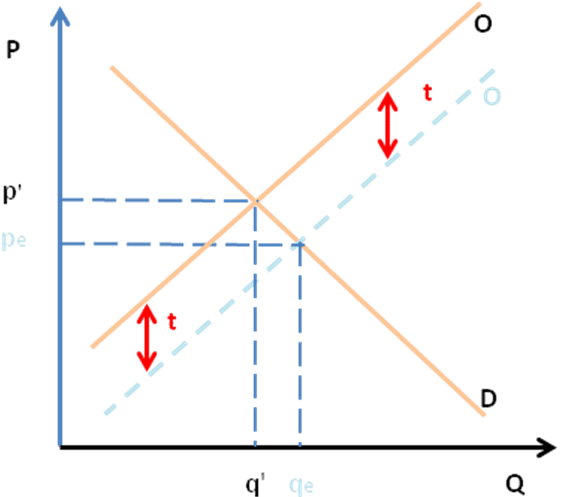

Quando um tributo é cobrado do produtor de bens ou serviços este eleva o custo de produção destes bens ou serviços. Por exemplo, considerando o um tributo “t” seja cobrado por unidade produzida, isto ocasiona o deslocamento da curva de oferta para cima pelo montante do tributo, ou seja, a curva de oferta se desloca de O para O’, o que pode ser verificado na Figura 2. Isto significa que uma elevação do preço de venda de pe para p’, resulta em diminuição da demanda de qe para q’.

A cobrança de tributos sobre a produção do bem ou serviço, introduz uma distorção no consumo, uma lacuna entre o preço efetivo do bem e o preço apresentado ao consumidor. Esta distorção – aumento de preço devido ao acréscimo do tributo – induz os consumidores a reduzir o consumo do bem, o que significa uma redução do bem-estar. Ou seja, o consumidor deixa de poder ter acesso ao bem.

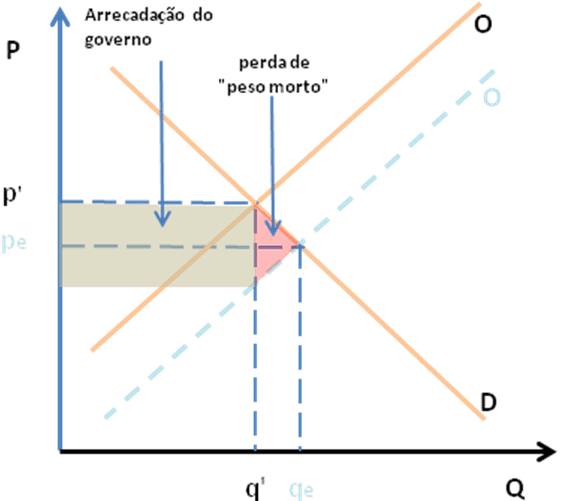

O Peso Morto é a quantidade de produtos que deixam de ser comercializados devido à incidência do tributo ou encargo sobre determinado bem ou serviço, significa perda para o produtor e para o consumidor, representado no gráfico da Figura 3 pela área hachurada entre a curva de demanda e a curva de oferta. É uma perda liquida, pois não houve transferência de valor entre as partes.

Parte do excedente do produtor e do consumidor é transferida ao governo em forma de tributo, área indicada como: “Arrecadação do governo”, na Figura 3, outra parte do excedente é perdida, é a quantidade que deixou de ser produzida e consumida, representa uma perda líquida de bem-estar pra a sociedade.

Considerando estes efeitos, é imprescindível que o Sistema Tributário seja concebido de modo a ser o mais eficiente possível, de preferência evitando a tributação diretamente sobre a produção e o consumo.

2.2.2 Simplicidade

A qualidade identificada como “Simplicidade”, trata da Simplicidade Administrativa, atributo desejável de qualquer tributo, remete à ideia de que a estrutura administrativa para gerir as obrigações tributárias deve ter um baixo custo, tanto para a Administração Pública quanto para o contribuinte. No âmbito da Administração Pública, a complexidade do Sistema Tributário gasta parte dos tributos arrecadados para administrar a complexidade. Um sistema complexo requer pessoal especializado para fiscalizar, apurar os tributos devidos e realizar a arrecadação dos mesmos. Do ponto de vista do contribuinte, os custos para administrar um sistema de tributos complexo somam-se ao ônus de pagar o próprio tributo. Em resumo, a complexidade de um Sistema Tributário gera desperdício tanto para a administração pública quanto para o contribuinte.

Infelizmente, a complexidade do Sistema Tributário brasileiro impacta muito negativamente o atributo eficiência, impondo elevados custos de administração, que onera tanto o Estado quanto os contribuintes. É um problema grave, e deve ser um dos principais a ser enfrentado em qualquer proposta séria de reforma tributária no Brasil.

O Sistema Tributário deve ser tão simples a ponto de permitir que qualquer cidadão possa ter uma perfeita compreensão dos tributos que é obrigado a pagar. Ao contrário disso, no Brasil a complexidade do Sistema Tributário beira ao absurdo, uma realidade bizarra que pode ser avaliado na reportagem veiculada no portal G1 de Minas Gerais, que apresentou o livro Pátria Amada, lançado pelo advogado Vinícios Leôncio de 54 anos, contendo todo regramento tributário do Brasil. O livro que pesa 7,5 toneladas e tem mais de 41 mil páginas, é candidato a ser o maior do mundo pelo Guinness, Figura 4. (LAS CASAS, 2014)

2.2.3 Transparência

A sociedade merece saber quanto paga de impostos e sua destinação, de modo que possa avaliar o custo-benefício dos serviços e produtos ofertado pelo governo. De modo geral, as pessoas entendem que tributos são apenas os incidentes sobre o seu patrimônio e renda, IPTU, IPVA e Imposto de Renda e etc. Quarenta e cinco por cento dos brasileiros não sabem que pagam impostos ao ir às compras, esta constatação significa que os tributos incidentes sobre o consumo não atendem ao critério da transparência, tendo em vista que vários contribuintes desconhecem a existência de tributos embutidos no valor dos bens e serviços que consomem. (LAPORTA, 2014)

Este tipo de tributo é o preferido do fisco, pois os tributos incidentes sobre a produção e consumo (os tributos indiretos) estão escondidos no preço do bem ou serviço. O contribuinte paga quando adquire o produto. O ICMS, tributo típido do Sistema Tributário brasileiro, incidente sobre o consumo de mercadorias, fornecimento de energia e serviços de telecomunicações. É responsável por 23% da arrecadação consolidada das três esferas de governo. A maioria dos contribuintes não sabem que pagam.

As Contribuições Sociais equivalem a 44% da receita tributária, Figura 5, sendo que a maioria é paga de forma indireta, pois são arrecadados pelas empresas que transferem o valor para o preço dos produtos e serviços, sendo pago pelo consumidor final.

Fonte: Ministério da Fazenda, 2009.

De acordo com estudos recentes, os impostos incidentes sobre o consumo representam 55,74% da arrecadação tributário da União, Distrito Federal, estados e municípios.

[…] estudo da organização não governamental Instituto de Estudos Socioeconômicos (Inesc) divulgado recentemente, a partir de dados de 2011, um dos maiores símbolos da distorção se reflete na estimativa da participação no bolo: 55,74% da arrecadação tributária de União, Distrito Federal, estados e municípios provém de impostos sobre consumo, e 30,48% da tributação da renda, dos quais 15,64% vém da renda do trabalho. Enquanto isso, a tributação sobre patrimônio representa, de acordo com o estudo, apenas 3,7%.(MARETTI, 2014).

Conclui-se que a maior parcela dos custos do governo é tratada de forma obscura para o contribuinte, a falta de transparente é uma situação não desejável em um Sistema Tributário honesto.

2.2.4 Equidade

A ideia de equidade deve levar em consideração a capacidade financeira do contribuinte. Significa dizer que os mais pobres não deveriam pagar seus impostos nas mesmas bases que a população mais rica.

Tabela 02: Brasil – Distribuição da Carga Tributária Bruta segundo faixa de salário mínimo

| Renda Mensal Familiar | Carga Tributária Bruta – 2004 | Carga Tributária Bruta – 2008 | Dias destinados ao Pagamento de Tributos |

| até 2 SM | 48,8 | 53,9 | 197 |

| 2 a 3 | 38,0 | 41,9 | 153 |

| 3 a 5 | 33,9 | 37,4 | 137 |

| 5 a 6 | 32,0 | 35,3 | 129 |

| 6 a 8 | 31,7 | 35,0 | 128 |

| 8 a 10 | 31,7 | 35,0 | 128 |

| 10 a 15 | 30,5 | 33,7 | 123 |

| 15 a 20 | 28,4 | 31,3 | 115 |

| 20 a 30 | 28,7 | 31,7 | 116 |

| mais de 30 SM | 26,3 | 29,0 | 106 |

| CTB, segundo CFP/DIMAC | 32,8 | 32,2 | 132 |

Fontes: Carga Tributária Bruta 2004 e 2008: CFP/DIMAC/IPEA; Carga Tributária por faixas de renda, 2008 e Dias Destinados ao Pagamento de Tributos.

Considerando os dados apresentados na Tabela 02, conclui-se que o Sistema Tributário brasileiro faz exatamente o contrário – tributa mais os mais pobres.

[…] Os 10% mais pobres da população brasileira destinam 32,8% da sua – pouca – renda para o pagamento de tributos, enquanto que para os 10% mais ricos, o ônus estimado é de 22,7% da renda2. Utilizando o salário mínimo como referência para classificar os níveis de renda, números ainda mais contundentes confirmam a regressividade da tributação no Brasil: famílias com renda de até dois salários-mínimos pagam 48,8% da sua renda em tributos; famílias com renda acima de 30 salários-mínimos, cerca de 26,3%.(IPEA INSTITUTO DE PESQUISA ECONÔMICA APLICADA, 2009)

O fato de que 10% da população mais pobre são obrigadas a arcar com 32,8% da Carga Tributária do País em relação aos 10% mais ricos que pagam 22,7%, é uma enorme injustiça, que em nada colabora para a diminuição das desigualdades sociais, pelo contrário, provoca o seu aumento, porque não há distribuição de renda ou consumo adequado, uma vez que a maior parte dos rendimentos é consumida no pagamento de tributos.

O disposto no §1º, do art. 145 da Constituição de 1988, de que os impostos, sempre que possível, terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, é ineficaz diante da realidade da distribuição da Carga Tributária no Brasil.

2.2.5 Flexibilidade

A flexibilidade de um Sistema Tributário não quer dizer facilidade para se aumentar a arrecadação, todavia, é desejável que as regras tributárias apresentem flexibilidade suficiente para permitir que se alterem suas bases e alíquotas, de forma ágil, sem precisar de grandes negociações, condição que dotaria o Sistema Tributário de funcionalidades que o tornaria útil como instrumento de estabilização da economia. Nessa linha, os tributos não deveriam fazer parte do texto constitucional, como ocorre hoje, em que qualquer mudança exige negociações políticas muito difíceis.

Alguns tributos foram concebidos com esta característica no Sistema Tributário brasileiro, são os tributos de natureza regulatória. Como o próprio nome indica, tem a função regulatória da atividade econômica, são instrumentos de controle não visam simplesmente a arrecadação tributária, função típica dos tributos de natureza fiscal.

No Brasil, estes tributos estão previstos no art. 153, I, II, IV da Constituição Federal, e são os seguintes: (i) II – Imposto de Importação; (ii) IE – Imposto de Exportação; (iii) IPI – Imposto Sobre Produtos Industrializados e (iv) IOF – Imposto Sobre Operações Financeiras.

Assim como os demais tributos regulatórios, consideramos como exemplo o imposto de importação e o imposto de exportação que têm por objetivo regular o comércio exterior, sempre sujeito a variações conjunturais.

[…] regular o comércio exterior, sempre sujeito a variações conjunturais. Por isso, estão livres, tanto do princípio da anterioridade (§ 1º, do art. 151 da CF), como do princípio da legalidade, no que diz respeito à alteração de alíquotas “nos limites e condições estabelecidas em lei” (§ 1º, do art. 153 da CF). A Constituição outorgou ao Executivo instrumento normativo ágil para, nos limites da lei, ofertar rápida resposta às situações anômalas supervenientes no plano do comércio exterior. (HARADA, 2007).

Portanto, na função de ferramenta regulatória, o II e o IE, bem como os demais tributos mencionados, são flexíveis na medida em que a Constituição outorgou ao Executivo a possibilidade, nos limites da lei, de agir rapidamente alterando alíquotas de modo a responder às situações anômalas supervenientes que por ventura ocorram na economia, especialmente ao longo dos ciclos econômicos.

Sociedades tipicamente desejam que a tributação seja alterada ao longo dos ciclos, reduzindo a arrecadação quando a economia entra em recessão e elevando a arrecadação quando a economia apresenta forte crescimento. Desta forma, a tributação ajuda a estabilizar a economia e beneficia os contribuintes ao reduzir a carga tributária em períodos de dificuldades econômicas. Alguns tributos, pela sua própria base de cálculo, já se ajustam automaticamente de forma a aumentar a tributação em períodos mais rentáveis e reduzir a tributação em períodos menos rentáveis, proporcionando um efeito estabilizador macroeconômico altamente desejável. (INSTITUTO ACENDE BRASIL, 2010)

Da mesma forma, os tributos de natureza fiscal poderiam ter função dupla, funcionando como instrumento de arrecadação e instrumento de estabilização da economia, cabendo para tanto, dotar o Sistema Tributário de instrumentos legais que permitam, dentro de certos limites, dotar o sistema de liberdade suficiente de modo a permitir que todos os tributos possam ser utilizados como instrumentos de controle e estabilização econômica.

CONCLUSÃO

Não se admite a vida em sociedade sem uma infraestrutura que possibilite o bom funcionamento das atividades humanas. Mesmo do ponto de vista individual, as necessidades humanas não prescindem do fornecimento de serviços essenciais tais como, o abastecimento de água, energia, transporte público, segurança, saúde, justiça, defesa e etc.

As utilidades disponibilizadas à sociedade devem ser financiadas por seus integrantes, não poderia ser de outra forma. O que implica na necessidade de se arrecadar fundos que possibilitem a execução de ações com vistas ao atendimento destas demandas.

O financiamento deve ser compulsório, considerando que estas utilidades serão disponibilizadas a todos, não sendo aceitável que alguns, por vontade própria, decidam que não devem colaborara com o pagamento e ainda assim usufruir dos benefícios.

Além disso, há que se considerar que as demandas sociais dificilmente seriam realizadas se deixadas sob a responsabilidade dos indivíduos, o que justifica a obrigatoriedade do pagamento, característica exclusiva do tributo.

Por outro lado, não é aceitável que os tributos sejam um fardo que supere os benefícios auferidos. O valor pago deve estar na justa medida da capacidade de contribuir dos indivíduos, de modo que não seja um obstáculo, sob o risco de se tornar um fator limitante do desenvolvimento da sociedade e do indivíduo. O Sistema Tributário deve ser estabelecido com base em regras e princípios que assegurem o melhor retorno para a sociedade sem desestabilizar a economia e as finanças dos indivíduos.

Considerando os atributos propostos pela Teoria da Tributação, o estudo mostra que o Sistema Tributário Brasileiro falha em todos os quesitos.

Em relação ao atributo “Eficiência”, o Sistema Tributário brasileiro causa um terrível impacto na economia, tendo em visto que a parcela mais significativa da arrecadação é proveniente de impostos incidentes sobre a produção e o consumo.

No caso brasileiro 55,74% da arrecadação tributário da União, Distrito Federal, estados e municípios são tributos indiretos, o que eleva os preços dos produtos e serviços de modo artificial. Em consequência, a percepção distorcida dos preços influencia de modo negativo as decisões de consumo e produção. Isto representa um prejuízo à sociedade na medida em que os efeitos negativos se irradiam na forma de desaceleração da atividade econômica e redução na geração de emprego e renda.

Considerando o atributo “Simplicidade”, qualquer Sistema Tributário deve ser tão simples que qualquer cidadão tenha uma perfeita compreensão dos tributos que é obrigado a pagar. Ao contrário disso, no Brasil a complexidade do Sistema Tributário beira ao absurdo, uma realidade bizarra quando se considera que a compilação de todo os regulamentos que tratam de tributo no Brasil resultou num livro que pesa 7,5 toneladas e têm mais de 41 mil páginas.

No que se refere ao atributo “Transparência”, verifica-se que 45% dos brasileiros não sabem que pagam impostos ao ir às compras, de igual forma, verifica-se que os tributos incidentes sobre a produção e o consumo representam 55,74% da arrecadação tributário da União, Distrito Federal, estados e municípios. De onde conclui-se que a maior parcela da arrecadação do governo é tratada de forma obscura para o contribuinte, o que configura a falta de transparente.

A ideia de “Equidade” considera a capacidade financeira do contribuinte. Significa dizer que os mais pobres não deveriam pagar seus impostos nas mesmas bases que a população mais rica. Também, neste quesito o sistema Tributário brasileiro falha. A população que ganha até 2 (dois) salários mínimo paga 53,9% da Carga Tributária, enquanto que a população que ganha mais de 30 (trinta) salários mínimo paga 29,0%.

Por final, em relação ao quesito “Flexibilidade”, o Sistema Tributário brasileiro tem sua base legal dentro do texto constitucional, o que torna qualquer tentativa de alteração nos tributos uma grande batalha, com desgaste político que dificilmente motivaria os representantes do povo a empreitar. Este é um entrave que tem postergado as tentativas de uma reforma tributária séria no País. Em suma, Sistema Tributário brasileiro também não atende ao quesito da Flexibilidade.

Por fim, o estudo permitiu comparar o Sistema Tributário dentro perspectiva da Teoria da Tributação, o que confirmou que se trata de um sistema inadequado, sem contornos que permitam limitar o poder de tributar dos governantes, deixando o contribuinte ao sabor das circunstâncias criadas pelos próprios governos, que diante da escassez de recursos não se intimidam em cobrar mais e mais tributos, com agravante de atacar mais pesadamente a parcela mais pobre da população, que nem sequer sabe que paga tributos no simples ato de adquirir produtos básicos.

REFERÊNCIAS

ATKINSON, Anthony; STIGLITZ, Joseph. The design of tax structure: direct versus indirect taxes. Disponível em: <http://eml.berkeley.edu/~saez/course/ AtkinsonStiglitz_JPubE(1976).pdf>. Acesso em: 06 fevereiro 2018.

FORTES, & TEIXEIRA, C. P. Simplicidade: o denominador comum entre Eficiência e Equidade. Disponível em: <https://www.fortes.adv.br/pt-BR/conteudo/artigos-e-noticias/191/simplicidade-o-denominador-comum-entre-eficiencia-e-equidade.aspx > Acesso em: 02 de fevereiro de 2018.

HARADA, K. Fiscosoft. Disponível em: <http://www.fiscosoft.com.br/main_online_ frame.php?page=/index.php?PID=163372&key=3321910> Acesso em: 06 de fevereiro de 2018.

INSTITUTO ACENDE BRASIL. (2010). Tributos e Encargos na Conta de Luz: pela Transparência e Eficiência. São Paulo: White Paper 2.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. ESTATÍSTICAS DO SECULO XX. Disponível em: <https://biblioteca.ibge.gov.br/visualizacao/livros/liv37312.pdf> Acesso em: 6 de fevereiro de 2018.

IPEA INSTITUTO DE PESQUISA ECONÔMICA APLICADA. Receita pública: Quem paga e como se gasta no Brasil. Disponível em: <http://www2.senado.leg.br/ bdsf/bitstream/handle/id/231054/comunicado_da_presidencia_n22.pdf?sequence=2> Acesso em: 05 de fevereiro de 2018.

LAPORTA, T. Meu Bolso. Disponível em: <http://economia.ig.com.br/ financas/meubolso/2014-08-28/45-dos-brasileiros-nao-sabem-que-pagam-impostos-ao-ir-as-compras.html> Acesso em: 02 de fevereiro de 2018.

LAS CASAS, L. Em protesto a complexidade de leis, advogado lança livro de 7,5 toneladas- Portal G1 Minas Gerais: Disponível em: <http://g1.globo.com/minas-gerais/noticia/2014/03/em-protesto-complexidade-de-leis-advogado-lanca-livro-de-75-toneladas.html> Acesso em: 08 de fevereiro de 2018.

MANKIW, N. Gregory. Introdução à Economia. 5. ed. São Paulo, SP: CENGAGE Learning, 2010.

MARETTI, E. Sem reforma tributária, concentração de renda vai continuar no Brasil. Disponível em: <http://www.redebrasilatual.com.br/economia/2014/09/sem-reforma-tributaria-concentracao-de-renda-vai-continuar-no-brasil-7590.html> Acesso em: 07 de fevereiro de 2018.

MURPHY, Liam; NAGEL, Thomas. O mito da propriedade: os impostos e a justiça. São Paulo: Martins Fontes, 2005.

STIGLITZ, Joseph E. Economics of the public sector. 4 ed. New York: W. W. Norton & Company, 2015.

[1] Especialista em Gestão da Produção pelo Centro Integrado de Ensino Superior do Amazonas – CIESA. Atua como servidor público da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de contador

[2] Graduado em Administração de Empresas, ênfase em Comércio Exterior pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Especialista em Gestão de Negócios e Finanças pelo Centro Universitário de Ensino Superior do Amazonas-CIESA. Analista Técnico-Administrativo – ATA da Suframa, onde exerce atividade de controle e execução financeira de contratos.

[3] Especialista em Finanças Corporativas pela Universidade Gama Filho e graduada em Ciências Econômicas pela Universidade Nilton Lins. Atua como servidora publica da Superintendência da Zona Franca de Manaus – SUFRAMA, no cargo de Economista.

[4] Graduado em Ciências Contábeis pela Universidade Federal do Amazonas. Especialista em Controladoria pela UNIASSELVI. Servidor Público da SUFRAMA no cargo de contador, exercendo atividade de Conformidade de Registro de Gestão.

[5] Bacharel em administração de empresas com ênfase em análise de sistemas pela UniNorte, especialista em administração hospitalar e gestão de sistemas de saúde pela FGV. Administrador na Suframa, lotado no gabinete da superintendência, realizando análise e emissão de parecer quanto aos recursos pertinentes a obrigação de investimento em p&d por parte das empresas.

[6] Graduada em engenharia civil pela universidade federal da Paraíba – UFpB. Pós-graduada em Geotecnologias aplicadas a Amazônia, Servidora pública na Suframa no cargo de analista. Técnica administrativa. Realiza análises de apresentação e comprovação da obrigação de P&D das empresas em contrapartida da dispensa de PPB.

[7] Graduada em Ciências Contábeis pela Universidade Federal do Pará. Especialista em Planejamento e Orçamento Público pela AVM Faculdade Integrada a Universidade Cândido Mendes. Contadora da Suframa, onde exerce atividade de Coordenadora de Contabilidade e Custos, substituta