ARTIGO ORIGINAL

MONTEIRO, Marcelo Adriano Fernandes [1], SOUZA, Emerson Silva de [2], ROBERTO, José Carlos Alves [3], CAVALCANTE, Zuila Paulino [4]

MONTEIRO, Marcelo Adriano Fernandes. Et al. Orçamento empresarial como ferramenta de controle para empresas de construção civil. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 07, pp. 23-36. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ferramenta-de-controle, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/ferramenta-de-controle

RESUMO

O presente estudo tem como ideia central abordar a temática do orçamento empresarial, verificando a sua aplicabilidade nas empresas do segmento da construção civil. Nesse contexto, buscou-se responder a seguinte questão norteadora: por que é importante que as empresas de construção civil possuam um sistema de orçamento empresarial? Desta forma, o objetivo geral desta pesquisa é apontar por quais razões as empresas do ramo da construção civil devem adotar um sistema de controle orçamentário. Quanto à metodologia, adotou-se a pesquisa bibliográfica, utilizando os métodos de pesquisa básica, revisão bibliográfica e pesquisa descritiva. Como resultados, verificou-se que as organizações empresariais da construção civil demandam um sistema orçamentário adequado para controle das despesas operacionais e não operacionais. Por fim, concluiu-se que é importante a adoção de um sistema de orçamento em empresas de construção civil, pois este torna o funcionamento empresarial mais eficiente, determinando o que a entidade pode gastar de acordo com o que foi determinado pela previsão orçamentária. Desta forma, a tendência é que a empresa possa alcançar resultado financeiro igual ou melhor que o planejado, com menos custos e despesas.

Palavras-chave: Controle, Orçamento, Empresa.

1. INTRODUÇÃO

A construção civil situa-se entre os segmentos empresariais de destaque na economia brasileira. Trata-se de um campo capaz de absorver um grande contingente de mão de obra com pouca ou nenhuma qualificação acadêmica. Destarte, impacta fortemente na geração de renda e emprego, contribuindo para a composição da riqueza nacional. As empresas desse setor visam ao lucro, como qualquer outro segmento empresarial, razão pela qual precisam buscar a eficiência no desenvolvimento de suas atividades, otimizando o uso de seus recursos, lançando mão de ferramentas de controle, como o orçamento empresarial.

Nesse contexto, o presente artigo, tem como objetivo geral apontar por quais razões as empresas do ramo da construção civil devem adotar um sistema de controle orçamentário, sendo norteado pela questão: por que é importante que as empresas de construção civil possuam um sistema de orçamento empresarial?

Para isso, na presente pesquisa, adotou-se a revisão bibliográfica, com a coleta de informações extraídas de mecanismos de pesquisa confiáveis e artigos científicos.

Com o presente estudo, espera-se agregar conhecimento no tocante ao orçamento empresarial, já que esta ferramenta contábil pode ser empregada, de modo a auxiliar a tomada de decisão em qualquer empresa, independente dos serviços por ela ofertados.

2. CONTROLE ORÇAMENTÁRIO EMPRESARIAL

As atividades do controle da organização servem para identificar se os objetivos e os planos estão sendo observados corretamente.

Nesse contexto, a definição de controlar consiste em fazer uma comparação entre a realidade fática e a situação ideal para o caso. Nesse ponto, com o reconhecimento das diferenças, o próximo passo é a tomada de medidas para mitigá-las. Sendo assim, o objetivo do controle é colocar em patamares aproximados os resultados planejados e os objetivos declarados. No caso específico da construção civil, o controle deve acontecer na aquisição do material de construção, bem como na conclusão de projetos, que necessita ser realizada sem contingenciamentos e fatores degradantes (MARTINS, 2008).

Se tratando do controle orçamentário empresarial, a busca é por gerar uma perspectiva confiável e exequível de como a organização dará o desenvolvimento do negócio, bem como traçar previsões que se revelem o mais próximo possível do resultado real, através de um bom planejamento, que determinará as metas empresariais (SILVA, 2021).

Na prática, essa ferramenta facilita a verificação sobre a viabilidade dos objetivos do ponto de vista econômico e financeiro; a apuração da real necessidade de recursos humanos a serem empregados em cada fase do empreendimento; e o controle do andamento das operações (TRINDADE, 2018).

Com relação a sua aplicabilidade na construção civil, sabe-se que deve haver um controle financeiro para garantir os custos atuais e futuros que ocorrerão durante o projeto, a fim de que não haja perdas ou decepções. A efetivação desse controle deve apoiar-se em um sistema que permite a constante verificação dos gastos realizados, bem como a mitigação de riscos decorrentes da falta de numerário.

3. ORÇAMENTO

O orçamento pode ser definido como um dos componentes do planejamento financeiro estratégico. Sua estrutura contém a previsão de receitas e despesas para determinado exercício futuro. É um item que traz consigo o cálculo dos custos para a empresa desempenhar sua atividade final. Quanto mais detalhado for este cálculo, maior será a precisão em comparação com o custo de fato (TRINDADE, 2018).

Segundo Andrade (2020), o orçamento é a quantificação das atividades da empresa, expressada formalmente, mediante um cotejo entre a situação econômico-financeira anterior, vislumbrando eventuais alterações futuras. Na prática, é uma previsão que a gestão deve tomar como base para a tomada de decisões.

A expressão orçamento empresarial pode ser definida como a tradução do planejamento estratégico em termos numéricos, com a fixação de metas para os variados elementos contábeis, como: receita, despesas, perdas, fluxo futuros de caixa, entre outros (SANTOS e SCHMIDT, 2020).

Por fim, compreende-se que este é um instrumento que necessita de um nível de detalhamento mais elevado para ser mais aproximado em relação à execução orçamentária real, o que, em linhas gerais, equivale a dizer que o orçamento é um dos elementos mais importantes em relação ao setor de contabilidade da empresa, pois através dele é possível verificar o que pode ser gasto e o que deve ser diminuído nos dispêndios de dinheiro.

3.1 TIPOS DE ORÇAMENTOS EMPRESARIAL

Cabe salientar que é possível implantar um sistema orçamentário em qualquer empresa. Embora cada uma delas tenha as suas particularidades, é possível adotar algo mais complexo e que envolva a supervisão da gestão ou algo mais simples e que exija tão somente a organização dos seus empregados (NUNES, 2019).

Para melhor compreensão do tema, apresenta-se as diferentes modalidades de orçamento, tais como: orçamento estático, orçamento contínuo, orçamento de base zero, orçamento flexível e orçamento baseado em atividade.

3.1.1 ORÇAMENTO ESTÁTICO

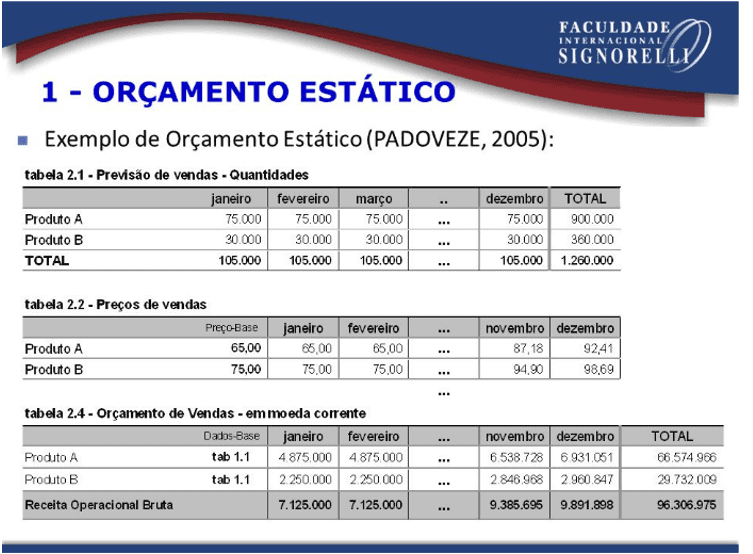

O modelo orçamentário estático, também conhecido como budget, tem por objetivo assegurar a imutabilidade dos elementos orçamentários previstos inicialmente, possibilitando a posterior comparação com a ocorrência real e análise das eventuais variações. Caracteriza-se pela determinação de um período para a sua aplicação, normalmente de doze meses ou o exercício seguinte à sua elaboração. As diferenças entre os resultados previstos e os obtidos devem ser justificados pelo responsável por cada área envolvida (RAMO, 2020).

Segundo Padoveze (2009), este tipo de orçamento é o considerado como o ideal para uso em tarefas administrativas, porque se concentra nos resultados de um único programa ou tarefa. Recebe tal denominação, pois uma vez explicado em detalhes, ele não muda, sempre será o mesmo desde a sua criação. Nesse sentido, os dados são preparados e não podem ser alterados, sendo a diferença entre o que está planejado e o que é feito, confirmada pelo gestor encarregado.

É uma modalidade orçamentária que, partindo da predeterminação do quantitativo de produção ou vendas, estabelece as previsões de dispêndios. Embora seja um modelo amplamente empregado, sofre bastante críticas, por sua natureza inflexível, que desconsidera o dinamismo inerente ao ramo empresarial (SOUZA, 2013).

O quadro 1, apresentado a seguir, exemplifica como é a estrutura de um orçamento estático, onde pode-se notar a preservação dos dados orçamentários iniciais.

Quadro 1 – Orçamento estático

Verifica-se, portanto, que esta é uma modalidade que traz vantagens para funções paralelas, como: a de controle e a de instrumento indicador.

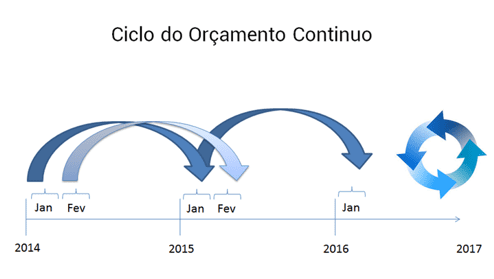

3.1.2 ORÇAMENTO CONTÍNUO

Esse sistema orçamentário, chamado também de rolling forecas”, caracteriza-se, primordialmente, pela atualização contínua, mantendo sempre a projeção de doze meses (em alguns casos 18) posteriores ao período real. Cada mês finalizado é trocado imediatamente pelo realizado para, na sequência, adicionar-se um novo mês, preservando, assim, a projeção de doze meses. Com essa revisão periódica e o respectivo ajuste orçamentário, a empresa pode avaliar os resultados obtidos e reposicionar sua estratégia para o período futuro (RAMO, 2020).

O processo orçamentário contínuo consiste em ter um ciclo anual de orçamentação contínua, caracterizado por um plano de negócios de longo prazo. No entanto, seu diferencial é proporcionado pelas atualizações que podem ser feitas mensalmente, trimestralmente e até anualmente (LUNKES e SCHNORREMBERGER, 2009).

Quadro 2 – Exemplo de Ciclo de Orçamento Contínuo

O orçamento contínuo é aplicável a períodos mais curtos e tende, também, a oferecer uma projeção orçamentária mais precisa. Então, cada organização deve observar sua própria estrutura e se possui capacidade para o acompanhamento deste método. É um modelo que, geralmente, é escolhido por empresas cujos produtos são de curta vida útil, bem como aquelas em que seus processos exigem maior agilidade (MENDES, 2017).

3.1.3 ORÇAMENTO DE BASE ZERO

Define-se o Orçamento Base Zero (OBZ), também denominado como Orçamento por Estratégia, como uma técnica em que, a partir de uma avaliação ponderada dos gastos anuais em cada área, o responsável pela gestão recebe a incumbência de justificar detalhadamente como serão empregados os recursos, bem como traçar as metas a serem alcançadas. Recebe a denominação base zero, porque mesmo que os orçamentos de anos anteriores autorizem a utilização de verbas, tais dispêndios podem não ser efetuados, por não haver direitos adquiridos nesse sistema orçamentário (FREIRE e CUNHA, 2019).

O OBZ apresenta a vantagem de segregar os custos e despesas essenciais à sobrevivência da organização daqueles que são dispensáveis. No entanto, a aplicação desse sistema demanda maior dedicação dos gestores. Como não utiliza informações passadas, o objetivo do orçamento base zero é projetar as peças orçamentárias, vislumbrando o cumprimento de metas e objetivos preestabelecidos (TROCZ, 2021).

Assim como a controladoria, o orçamento base zero tem como missão precípua subsidiar o gestor em sua função de empreendedor. O emprego desse sistema possibilita, além do desenvolvimento empresarial, o domínio de situações rotineiras, ensejando dispêndios eficientes, obtendo o resultado esperado, mediante a priorização das atividades essenciais da organização (MARQUES e JONES, 2019).

Em linhas gerais, esse tipo de orçamento consiste em um método em que cada área da empresa define todos os custos esperados e executa o orçamento para cada centro de custo partindo do marco inicial, deixando de lado a média das despesas dos últimos anos, bem como mitigando e anulando desperdícios.

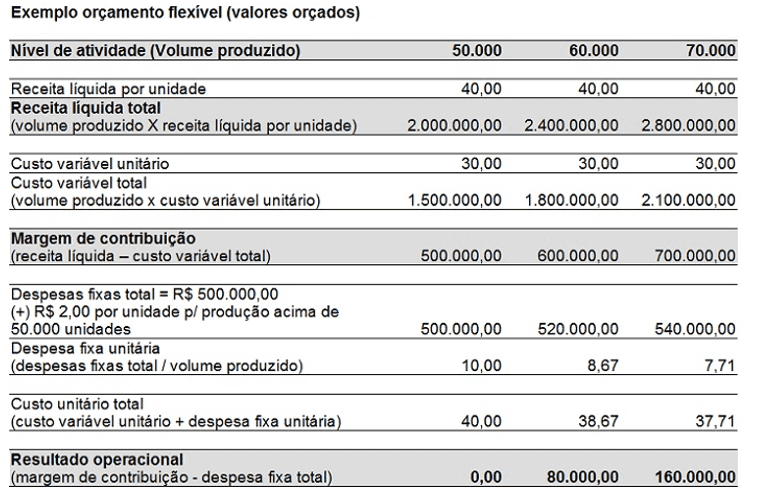

3.1.4 ORÇAMENTO FLEXÍVEL

Nessa modalidade orçamentária, os colaboradores da empresa têm mais espaço para atuar no seu desenvolvimento. Além disso, a previsão do orçamento engloba várias áreas, nas quais são comparados os custos incorridos e os indispensáveis. O orçamento flexível tem como peça-chave a possibilidade de verificar se as diferenças encontradas decorrem de aumento ou diminuição de preços ou, em outro caso, de aplicação ineficiente de recursos ou má utilização de materiais e recursos humanos (MENDES, 2017).

Esse tipo de orçamento depende da capacidade da empresa conseguir mensurar a produção do seu maquinário e ferramental por metro quadrado. Sem esse cálculo torna-se inviável a adoção desse sistema. Por outro lado, ele possui maior dinamismo, pois traz a vantagem de permitir alterações nas suas estimativas, por fatores supervenientes inesperados (NUNES, 2019).

O quadro 3, abaixo, ilustra como é trabalhado o orçamento flexível, onde estão presentes os seus elementos típicos, que é a distinção entre custos fixos e variáveis, além do controle do custo de cada produto.

Quadro 3 – Orçamento Flexível

De modo resumido, pode-se dizer que o orçamento flexível tem como objetivo proporcionar uma participação de todos os membros da empresa, pois ele somente pode ser utilizado quando o empregador consegue calcular o resultado de cada trabalho, bem como o que cada máquina ou computador produz. Entretanto, verifica-se que ele não se enquadra na premissa básica do orçamento, que é prever o que vai acontecer.

3.1.5 ORÇAMENTO BASEADO EM ATIVIDADE

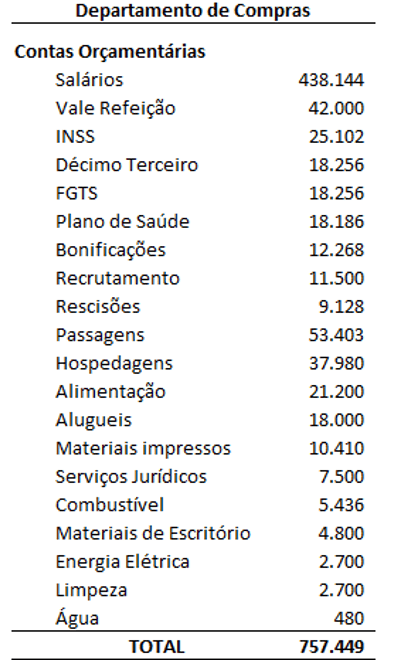

Esse sistema orçamentário deve ser elaborado seguindo as diversas etapas do planejamento estratégico. Esse processo torna a previsão orçamentária mais consistente e coerente, pois, no caso em estudo, o orçamento é uma sequência do planejamento estratégico empresarial (FERNANDES, 2016).

O Orçamento Baseado em Atividades (ABB) retoma o conceito do ABC (Custeio Baseado em Atividades), o qual atribui custos à atividades, produtos e serviços. No caso do modelo orçamentário em apreço, leva-se em conta os produtos, serviços e tarefas necessárias à operação da empresa (DELAGUSTINHI, 2020).

No quadro 4, abaixo, é apresentado um exemplo de orçamento ABB, onde estão evidenciados as tarefas e custos correspondentes.

Quadro 4 – Contas orçamentárias do Departamento de Compras

Sucintamente, observa-se que o orçamento baseado em trabalho é um plano de volume e financeiro que direciona uma empresa a se concentrar em atividades e recursos para atingir metas estratégicas. Depois que a estratégia foi categorizada em metas e objetivos, esse modelo de orçamento identifica as tarefas que devem ser alcançadas e os custos associados.

4. O ORÇAMENTO EMPRESARIAL NA CONSTRUÇÃO CIVIL

Para ser eficiente, o desenvolvimento das atividades das empresas da construção civil demanda planejamento e controle do processo produtivo. Nesse cenário, após a elaboração do planejamento, com a observância dos obstáculos, como limitações técnicas e os custos envolvidos, é viável a produção do orçamento, pois é por meio deste que os gestores podem perseguir os objetivos empresariais traçados (TRINDADE, 2018).

Na construção civil, antes da execução de uma obra, deve-se, primeiramente, verificar sua viabilidade financeira, ainda na fase de elaboração das peças orçamentárias. Nesse momento é que são estabelecidos os itens relativos aos insumos, como identificação e quantificação, por exemplo, levando-se em consideração que o preço de venda do empreendimento engloba a soma da margem de lucro, dos custos diretos e dos custos indiretos (OLIVEIRA, 2017).

Cada empresa apresenta condições particulares no processo de construção de obras. Como consequência, impõe-se a necessidade, para cada organização, de estabelecer seus próprios elementos de custeio, de modo a refletir suas peculiaridades no tocante ao seu processo produtivo (CAMILLO, 2020).

A aplicabilidade das técnicas de orçamento empresarial na construção civil passa pela instigação dos seus trabalhadores, que devem envolver-se na busca pelo alcance das metas estabelecidas no planejamento, auxiliando e facilitando nas tomadas de decisão dos gestores (STAUB e MACHADO, 2014).

Em síntese, verifica-se que a aplicação do orçamento empresarial nas empresas do segmento da construção civil é um verdadeiro elemento viabilizador do planejamento das referidas organizações, pois traz diversos benefícios, sobretudo a contribuição para o desenvolvimento das atividades de forma mais eficiente, com a aproximação dos dispêndios reais da previsão orçamentária. Logo, a tendência é alcançar resultados financeiros igual ou melhor, gastando menos.

5. CONSIDERAÇÕES FINAIS

O presente artigo teve como objetivo apontar por quais razões as empresas do ramo da construção civil devem adotar um sistema de controle orçamentário, sendo possível verificar que as organizações empresariais de construção civil demandam um sistema orçamentário adequado para controle das despesas operacionais e não operacionais, otimizando os recursos de que dispõe.

No que concerne à questão norteadora, que foi voltada para investigar o porquê é importante que as empresas da construção civil possuam um sistema de orçamento empresarial, constatou-se que o emprego deste é relevante pois torna o funcionamento empresarial mais eficiente, fazendo com que a entidade procure gastar de modo aproximado ao que foi determinado pela previsão orçamentária. Portanto, a tendência é alcançar resultado financeiro igual ou melhor com menos custos e despesas.

Diante dos resultados alcançados, acredita-se que a presente pesquisa foi satisfatória, tanto por trazer informações sobre o orçamento empresarial nas empresas da construção civil, quanto para demonstrar que essa ferramenta é imprescindível para a otimização do desempenho das referidas organizações.

Espera-se, por fim, que o presente estudo contribua para a evolução do conhecimento na área, servindo como instrumento de apoio em futuras pesquisas.

REFERÊNCIAS

ANDRADE, Inacilma Rita Silva. Orçamento empresarial e planejamento estratégico. Salvador: UFBA, Faculdade de Ciências Contábeis; Superintendência de Educação a Distância, ISBN: 978-8292-237-8, p. 92, 2020.

CAMILLO, Renato. A importância do detalhamento dos preços unitários que compõem a planilha orçamentária para o combate ao desvio de recursos em obras públicas. Trabalho de Conclusão de Curso (Especialização em Controle, Detecção e Repressão a Desvios de Recursos Públicos) – Universidade Federal de Lavras, Campo Grande-MS, p.34, 2020.

DELAGUSTINHI, Camilla Griep. Análise da projeção orçamentária em uma empresa do setor metalmecânico de Caxias do Sul. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Universidade de Caxias do Sul. Caxias do Sul, p. 29, 2020.

FERNANDES, Tiago Alves. Orçamento empresarial como ferramenta de gestão e sua aplicabilidade em uma empresa de pequeno porte. Monografia (Especialização em Contabilidade e Finanças) – Universidade Federal do Paraná, Curitiba, p. 42, 2016.

FREIRE, Joanna D’arc Kirschner; CUNHA, Marcelo Gomes da. O planejamento do orçamento público e o impacto do controle para sua efetividade. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 04, ed. 06, vol. 12, p. 85-116. Junho de 2019. ISSN: 2448-0959. Disponível em <https:// www.nucleodoconhecimento.com.br/wp-content/uploads/kalins-pdf/singles/ planejamento-do-orcamento.pdf>. Acesso em: 06 set. 2022.

LUNKES, Rogério João; SCHNORREMBERGER, Darci. Controladoria na coordenação dos sistemas de gestão. São Paulo: Atlas, 2009.

MARQUES, Matheus Moreira Pellicani; JONES, Graciela Dias Coelho. Processo de Adoção do Orçamento Base Zero em uma empresa de tecnologia sediada no estado de Minas Gerais. Anais do XXVI Congresso Brasileiro de Custos-ABC, p. 1-15. Novembro de 2019. Disponível em <http://anaiscbc.emnuvens.com.br/anais/article/ view/4693>. Acesso em 06 set. 2022.

MARTINS, Eliseu. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2008.

MENDES, Bruna Maria Garbelini. Orçamento como ferramenta de tomada de decisão em uma empresa madeireira. Monografia (Especialização em Controladoria) – Universidade Federal do Paraná, Curitiba, p. 52, 2017.

NUNES, Aline Makoin Viana. Análise Crítica: Orçamento de uma empresa industrial do setor automotivo situada na região de Curitiba. Monografia (Especialização em Controladoria) – Universidade Federal do Paraná, Curitiba, p. 47, 2019.

OLIVEIRA, Patrick Wallace Breckenfeld Alexandre de. Elaboração de orçamento de obras na construção civil. Trabalho de Conclusão de Curso (Bacharelado em Engenharia Civil) – Universidade Federal da Paraíba, João Pessoa-PB, p. 35, 2017.

PADOVEZE, Clóvis Luís. Orçamento Empresarial: novos conceitos e técnicas. São Paulo: Pearson Prentice Hall, 2009.

RAMO, Marcos. Orçamento empresarial: planejando o sucesso do seu negócio. São Paulo: Edição do Autor, 2020.

SANTOS, José Luiz dos; SCHMIDT, Paulo. Orçamento Empresarial. Porto Alegre: Reader, 2020.

SILVA, Janecleide Alves da. Orçamento empresarial como ferramenta de gestão para micro e pequenas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano 06, ed. 01, vol. 04, p. 113-125. Janeiro de 2021. ISSN: 2448-0959. Disponível em: <https://www.nucleodoconhecimento.com.br/contabilidade /orcamento-empresarial>. Acesso em: 06 set. 2022.

SOUZA, Filipe Melo. Orçamento Empresarial: As modalidades de orçamento empresarial e sua aplicação dos diferentes perfis de empresas brasileiras em busca de competitividade. Trabalho de Conclusão de Curso (Especialização em Gestão Estratégica de Finanças) – Universidade Federal de Minas Gerais, Belo Horizonte, p. 35, 2013.

STAUB, Vanessa Michele; MACHADO, Cátia Milena Lopes. Proposta e modelo orçamentário híbrido para microempresas do ramo de comércio de materiais de construção: estudo sobre melhoria da gestão e tomada de decisão. Revista de Administração Dom Alberto, vol.03, nº. 02, p. 01-16. Dezembro de 2016. ISSN: 2359-5272. Disponível em < https://domalberto.edu.br/wpcontent/uploads/sites/4/2017/05/Propostaemodelooramentriohbridoparamicroempresasdoramodecomrciodemateriaisdeconstruoestudosobremelhoriadagestoetomadadedeciso..pdf> Acesso em: 26 set. 2022.

TRINDADE, Lais Thaisa de Mattos. Orçamento na Construção Civil como Ferramenta para Participação em Processo Licitatório. Revista Científica Multidisciplinar Núcleo do Conhecimento, ano. 03, ed. 12, vol. 02, p. 05-25. Dezembro de 2018. ISSN:2448-0959. Disponível em: https://www.nucleodoconhecimento.com.br/engenharia-civil/processo-licitatorio. Acesso em: 06 set. 2022.

TROCZ, Pedro Júnior Oliveira. Percepção dos gestores sobre fatores contingenciais no orçamento empresarial e uma proposta de adaptação em indústria do oeste do Paraná. Dissertação (Mestrado em Contabilidade) – Universidade Estadual Do Oeste Do Paraná, Cascavel-PR, p. 133, 2021.

[1] Graduando do curso de Ciências Contábeis. ORCID: 0000-0002-2881-2743.

[2] Graduando do curso de Contabilidade. ORCID: 0000-0003-0996-6066.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.