ARTIGO ORIGINAL

CANTALINO, Beatriz de Paula Gonçalves [1], COSTA, Elaine Doro Mardegan [2]

CANTALINO, Beatriz de Paula Gonçalves. COSTA, Elaine Doro Mardegan. Benefícios dos investimentos e geração de renda passiva para o futuro. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 12, Vol. 09, pp. 103-117. Dezembro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/renda-passiva

RESUMO

O programa Tesouro Direto é uma modalidade de investimento que apresenta rentabilidade e segurança com garantia do governo federal. Criado em 2002 junto com o Tesouro Nacional e a BM & F Bovespa ou B3 Brasil Bolsa Balcão, tornou os títulos públicos federais, mais acessíveis, para as pessoas físicas, tanto na compra como na venda, pois deixou as transações 100% online, sendo possível iniciar o investimento com apenas R$ 30,00. Assim objetivou-se expor investimentos que tragam uma rentabilidade segura e satisfatória, que possa complementar a aposentadoria ou se transformar em renda passiva. Com a pesquisa Descritiva Bibliográfica, os resultados apresentam simulação de possíveis processos de investimentos no Tesouro Direto e na Previdência Privada de forma a permitir a comparação do rendimento e análise das vantagens e variáveis. Posteriormente, buscou-se esclarecer as taxas e tributos, que se apresentam lucratividade dos investimentos mais forte, a curto e longo prazo, bem como a possibilidade de diminuir gradativamente com o aumento do tempo em que o dinheiro permanecer investido no título. Pode-se notar que os investimentos no Tesouro Direto conseguem superar o rendimento efetuado em Previdência Privada. Logo, conclui-se que o Tesouro Direto é a melhor forma de investimento, já que as pessoas podem escolher os títulos públicos que querem investir, bem como os indexadores e os prazos. Pelas vantagens e formato de investimento, o Tesouro Direto, pode ser para a pessoa física uma forma de criar aposentadoria digna quando se compara com a previdência privada, que na maioria das vezes não proporciona o retorno esperado.

Palavras-Chaves: Aposentadoria, investimento, Previdência Privada, Tesouro Direto, Títulos Públicos.

1. INTRODUÇÃO

Quando o assunto é investimento muitas pessoas têm receios de se entregar, por medo e por falta de conhecimento, vê como algo perigoso preferindo deixar o seu dinheiro na poupança de bancos tradicionais ao invés de operar no mercado investidor. O tema investir é um assunto visto como complexo por grande parte dos brasileiros, isto acontece por não haver entendimento e informações adequadas em pleno século XXI, assim surgiu à ideia de montar uma pesquisa referente ao assunto.

Essas pessoas apresentam estilo conservador por conta desta falta de conhecimento, assim a justificativa deste trabalho insere-se exatamente, a partir deste contexto, pois a ausência de informações sobre o conteúdo de investimentos e os seus benefícios acaba por ser o motivo pra que muitas pessoas deixem de investir.

Esse trabalho tem como objetivo expor investimentos que tragam uma rentabilidade segura e satisfatória, que possa complementar a aposentadoria ou se transformar em renda passiva.

Para realizar o trabalho efetuou-se a Pesquisa Descritiva Bibliográfica, sendo desenvolvidos a partir das matérias publicadas em artigos, dissertações, livros impressos ou em bancos de dados eletrônicos, nos períodos de janeiro a novembro de 2020.

Para organizar e estruturar o texto seguiu-se os objetivos específicos, para que as hipóteses fossem respondidas no final do trabalho.

Com o intuito de contribuir de forma acadêmica e também com a sociedade pretende-se disponibilizar tal conteúdo, que por sua vez poderá facilitar o entendimento e minimizar a insegurança quando o assunto é investir.

Além disso, poderá tornar possíveis os primeiros passos para um indivíduo começar a mudar a visão e a partir daí, viver com mais liberdade e administrar melhor o seu dinheiro.

A hipótese a ser verificada neste estudo permitirá obter certo entendimento a respeito do Tesouro Direto, sendo possível iniciar o investimento com baixo valor, flexibilidade de duração e diferentes fluxos de rentabilidade em títulos públicos.

Estes por sua vez, poderá possibilitar entender a segurança que o investimento pode possibilitar por estarem protegidos pelo Tesouro Nacional. Esses investimentos podem ser divididos em:

- Tesouro Prefixado;

- Tesouro Prefixado com juros semestrais;

- Tesouro IPCA;

- Tesouro IPCA com juros semestrais;

- e Tesouro Selic.

2. REVISÃO DA LITERATURA

2.1 TESOURO DIRETO: CONCEITOS E INVESTIMENTOS EM CURTO, MÉDIO E LONGO PRAZO

Em 7 de janeiro 2002 a Secretaria Tesouro Nacional (STN) juntamente com a Companhia Brasileira de Liquidação e Custódia (CBLC) criou o Tesouro Direto de acordo com o artigo (ALCOFORADO, 2017).

O programa Tesouro Direto (TD) foi criado 7 de janeiro de 2002 pela STN em conjunto com a Companhia Brasileira de Liquidação e Custódia (CBLC), com o intuito de vender títulos públicos diretamente às pessoas físicas. Em novembro de 2008 a CBCL foi incorporada à bolsa de valores oficial do Brasil, a BM&F-BOVESPA. Em março de 2017, a BM&F-BOVESPA se fundiu com a Central de Custódia e de Liquidação Financeira de Títulos (CETIP) para formar a atual B3 – “Brasil Bolsa Balcão”. Nessa conjuntura atual, o TD é uma parceria entre o STN e a B3, onde a primeira instituição é responsável pela emissão e recompra dos títulos públicos ofertados e a segunda é responsável por custodiar os títulos dos investidores no ambiente do programa (STN, 2017apud ALCOFORADO, 2017, p. 23).

Com a criação do programa Tesouro Direto a pessoa física passa a ter possibilidade de investir em título público, já que anteriormente, apenas instituições financeiras que tinham registro no Sistema Especial de Liquidação e Custodia (SELIC), é que participavam de leilões primários do Banco Central do Brasil (BCB), sendo o valor mínimo para o investimento em torno de R$50.000,00. Tal questão dificultava o investidor médio, por ser alto valor do investimento. Portanto com a chegada do mesmo, percebe-se a facilidade desde a compra de títulos públicos, como também passa a estimular a população brasileira a poupar o seu dinheiro, iniciar investimento com valor acessível e a partir desse contexto, obter outra fonte de receita (ALCOFORADO, 2017).

Tesouro Direto é um programa de Tesouro Nacional em parceria com BM & FBOVESPA desenvolvido para vendas de títulos públicos federais, via online para pessoas físicas, que pela sua sistematização acaba por proporcionar tranquilidade e segurança. (TESOURO DIRETO, 2018).

Os títulos públicos são ativos de renda fixa, ou seja, seu rendimento pode ser dimensionado no momento do investimento, ao contrário dos ativos de renda variável (como ações), cujo retorno não pode ser estimado no instante da aplicação. Dada a menor volatilidade dos ativos de renda fixa frente aos ativos de renda variável, este tipo de investimento é considerado mais conservador, ou seja, de menor risco (VASCONCELOS, 2015, p. 53).

Veiga (2010) diz que o envolvimento que o cliente tem com este investimento torna-o seu próprio gerente, pois deve tomar as próprias decisões de onde e como investir.

Para que se possa diminuir ou eliminar o impacto da degradação da inflação sob o dinheiro é preciso preservar-se, por isso: poupar e investir são as melhores opções.

A inflação pode ser definida, de forma simples, como o aumento generalizado de preços, que provoca a redução do poder aquisitivo da moeda, isto é, com a mesma quantidade de unidade monetária (dinheiro), passa-se a comprar menos quantidade de produtos e serviços. Quando ocorre a redução generalizada de preços, esse fenômeno econômico chama-se deflação (HOJI, 2012, p. 49).

Ao comparar o investimento do tesouro direto com outros investimentos como: caderneta de poupança ou fundos de investimentos bancários nota-se que o investimento tesouro direto é apontado como o grande diferencial. Já que apresenta características melhores em comparação aos investimentos citados anteriormente, sendo uma das principais vantagens: a definição de investimentos de acordo com objetivo pessoal e ajuste de prazos de vencimento, conforme explica o site Tesouro Direto (2018).

Ao investir no Tesouro Direto, você tem a possibilidade de montar uma carteira personalizada, de acordo com os seus objetivos. Como veremos, existe uma variedade de títulos públicos que possuem características diversificadas como, por exemplo, diferentes datas de vencimento, diferentes rentabilidades e formas de fluxos de pagamentos. Isso tudo possibilita uma grande flexibilidade para o investidor na hora de escolher a opção que melhor combina com seu objetivo (TESOURO DIRETO, 2018, p. 9).

O investidor precisa escolher entre os títulos oferecidos, sendo aquele com melhor características que possa levar em seus interesses financeiros e depois é só aplicar o dinheiro. Neste contexto, pode-se observar que existem títulos a curto, médio e longo prazo, cujo vencimento é determinado conforme objetivo proposto pelo próprio investidor. Estes podem ser compreendidos a partir dos seguintes exemplos, conforme Silva (2017):

- Título em curto prazo: adquirir um título de 2 anos, para a troca do carro;

- Título em médio prazo: adquirir um imóvel dos sonhos em 5 anos;

- Título em longo prazo: entretanto se desejar uma aposentadoria tranquila, para daqui a 20 anos, um título com tal prazo deve ser escolhido.

Nota-se que é preciso manter a programação para o valor investido com seus respectivos prazos, pois isso poderá reduzir as chances de romper o rendimento antes do prazo e evitam-se prejuízos a rentabilidade (SILVA, 2017).

É importante observar, porém, que a rentabilidade informada no momento da compra é garantida somente se o investidor ficar com o título até o seu vencimento. Vender o título antes do vencimento, à rentabilidade pode ser diferente (VASCONCELOS, 2015, p.53).

Segundo o site Tesouro Direto (2017) conhecer e escolher o título adequado ao objetivo a ser almejado torna-se muito importante, pois os tipos de títulos deste mercado podem ser: títulos públicos prefixados e pós-fixados.

- Títulos públicos prefixados: a rentabilidade é definida no momento da compra; isso permite que o investidor saiba exatamente o valor de retorno se manter o título até o prazo de vencimento. É indicado ao investidor com a crença de que a taxa prefixada será maior que a taxa de juros básica da economia. Dentro do Tesouro Direto encontra-se dois tipos de títulos prefixados:

- Tesouro Prefixado (LTN), que significa Letra do Tesouro Nacional.

- Tesouro Prefixado com Juros Semestrais (NTN-F), cujo significado é Notas do Tesouro Nacional Série F.

- A diferença entre estas duas modalidades, encontra-se no preço de compra e no preço no momento do vencimento, já que seu fluxo não possui correção.

- Títulos públicos pós-fixados: existe a correção de valores dos títulos, que possibilita que a rentabilidade dependa do desempenho e valor pago no momento da compra. São três tipos de títulos pós-fixados no tesouro direto, sendo eles:

- Tesouro IPCA (NTN-B Principal), que significa Notas do Tesouro Nacional Série B Principal.

- Tesouro IPCA com Juros Semestrais (NTN-B), sendo o significado Notas do Tesouro Nacional Série B.

- Tesouro Selic (LFT) e significa Letras Financeiras do Tesouro.

- O Tesouro IPCA e Tesouro IPCA com Juros Semestrais possuem valores ajustados segundo a variação de índices pelo marcado financeiro do IPCA (Índice Nacional de Preços ao Consumidor Amplo), que representa um importante índice medido mensalmente pelo IBGE (Instituto Brasileiro de Geografia e Estatística), pois calcula a variação dos preços no comércio, sendo considerado pelo Banco Central o índice brasileiro oficial da inflação ou deflação.

- Já o Tesouro Selic é atualizado conforme a variação da taxa Selic que é o índice pelo qual as taxas de juros cobradas pelo mercado se restringem no Brasil.

De forma geral, pode-se observar que os títulos pós-fixados Tesouro IPCA, Tesouro IPCA com Juros Semestrais e Tesouro Selic não são totalmente fixados devido a suas variações na rentabilidade relacionada ao indexador (IPCA ou Selic), pois estes podem variar em longo prazo.

No caso do Tesouro Direto, existem títulos que são atrelados a dois indexadores: a Taxa SELIC e o índice IPCA. A Taxa Selic é a taxa de juros básica da economia e serve de referência e influência para as outras taxas de juro do mercado, inclusive pra calcular os juros da Caderneta de Poupança! A Selic é definida pelo Comitê de Política Monetária, órgão vinculado ao Banco Central. Já o IPCA significa Índice Nacional de Preços ao Consumidor Amplo e nada mais é do que o índice oficial de inflação do Brasil (TESOURO DIRETO, 2017, p. 8).

2.2 TESOURO DIRETO: POSSÍVEIS RISCOS E RENTABILIDADE NO INVESTIMENTO

No setor financeiro, existe certa hesitação por se tratar de definições tomadas para o futuro. Essas hesitações ocorrem tendo em vista o valor a ser aplicado em determinado título, tal como o retorno que pode variar mediante ao esperado. Segundo Assaf Neto (2011, p.237) o risco “está diretamente associado às probabilidades de ocorrência de determinados resultados em relação a um valor médio esperado”. Assim, cada investidor pode apresentar particularidade, sendo possível suportar maior variação ou optar por mais estabilidade.

O investidor propenso a risco, também chamado de risklover haja vista sua paixão por se arriscar, tem o hábito de aceitar ofertas arriscadas quando significa um possível maior retorno. Toda via o investidor avesso a risco prefere trocar o retorno mais elevado por estabilidade ao capital investido, seu retorno maior sempre que o risco aumenta. Em contrapartida, o investidor indiferente a risco dispensa uma maior gratificação se significar uma maior probabilidade ao risco (ASSAF NETO, 2011).

Todo investimento acontece devido ao possível retorno e seu consumo, o retorno é considerado como “o ganho ou perda total obtida sobre um investimento em um dado período” conforme Gitman e Madura (2003, p. 128).

Os títulos públicos possuem o rendimento bastante concorrente em relação com os demais investimentos de renda fixa existentes no mercado. Ainda, as taxas de administração e de custódia são baixas e o Imposto de Renda só é cobrado no momento da venda, pagamento de cupom de juros ou vencimento do título. É possível obter os mesmos ganhos que um grande banco ou um fundo de pensão, por exemplo. Ao unir alto retorno bruto e baixo custo, o investimento ostenta uma maior rentabilidade final (TESOURO DIRETO, 2017).

Apesar de não haver uma regra única de rentabilidade existente a todos os títulos do Programa Tesouro Direto, possuem como fator comum a coincidência do IR, taxa de custódia e taxa de corretagem.

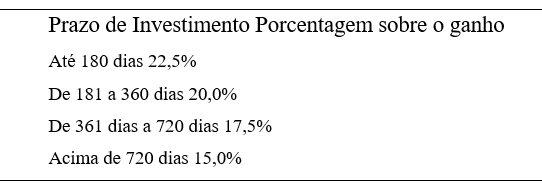

O Tesouro Direto contém a mesma taxa sobre operações de renda fixa com relação ao Imposto de Renda, variando inversamente ao prazo do investimento, conforme a tabela abaixo:

TABELA 1 – ALÍQUOTAS IMPOSTO DE RENDA DO TESOURO DIRETO

Segundo Toro Radar (2017) no caso de o investimento ser inferior a 30 dias, haverá recaimento de IOF – Imposto sobre operações de crédito, câmbio e seguro, ou relativo a títulos mobiliários. Como o Imposto de Renda, esse imposto tem sua alíquota reduzida quando se aproxima desse prazo.

Ainda conforme Toro Radar (2017) a taxa de custódia é cobrada pela própria BM & F Bovespa – Bolsa de Valores do Brasil e incide sobre o valor dos títulos. É cobrada semestralmente o valor equivalente a 0, 25% ao ano.

2.3 SIMULAÇÃO DE TESOURO DIRETO COM VALORES DA PREVIDÊNCIA PRIVADA

Primeiramente aborda-se o assunto sobre a Previdência Privada, que se constitui basicamente por pessoas que buscam se aposentar com renda maior. Estas, por sua vez, podem investir em qualquer período e a qualquer valor, pois passa compor sua reserva para o futuro (MORAES, 2017).

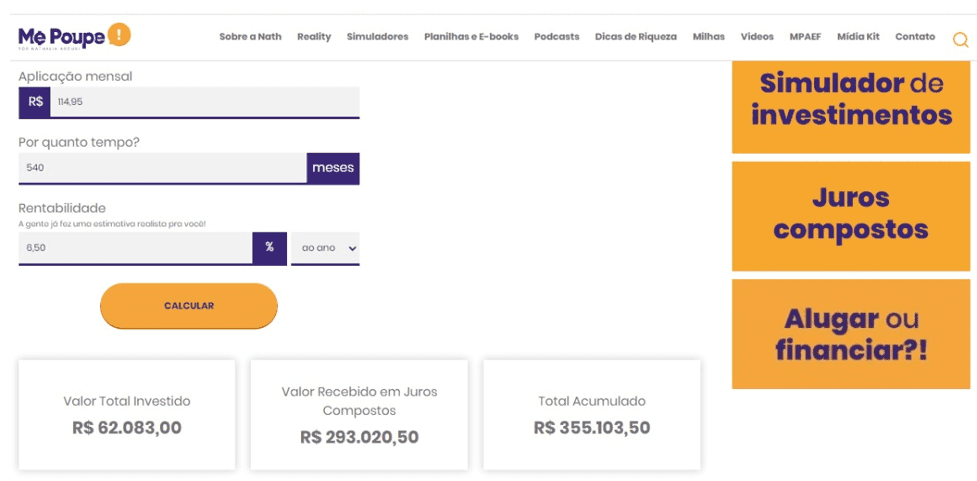

Com base no simulador do sistema online “Me Poupe” de Nathalia Arcuri (2020), uma das primeiras plataformas de entretenimento financeiro do mundo, o investidor pode realizar e acompanhar a simulação, bem como verificar o resultado estimado de valores a serem investidos na previdência. Observe a Figura 1 a seguir:

Figura 1 – Simulador me poupe exemplo 1.

Ao analisar o simulador online, conforme a imagem acima nota-se que para uma pessoa se aposentar, ao considerar um investimento em uma previdência privada durante 45 anos, poderá aposentar com o valor de R$ 1.045,00 (um mil e quarenta e cinco reais) mensais.

Contudo, se fosse atualmente, o valor da contribuição seria de R$ 114,95 (cento e quatorze reais e noventa e cinco centavos) mensais.

Porém, se o investimento fosse realizado com os mesmos valores, sem nenhuma alteração, no tesouro direto com a porcentagem de 6,5%, como hipótese de simulação no final da aplicação, a mesma pessoa no total do investimento acumularia o valor de R$ 355.103,50 (trezentos e cinquenta e cinco mil, cento e três reais e cinquenta centavos).

Ao considerar os dados do IBGE de 2018 (2019), cuja expectativa de vida do brasileiro é de 76 anos, pode-se dizer que depois de se aposentar pela lei da previdência com 65 anos o homem e 60 anos a mulher, em média este homem ou mulher, teria 11 anos para usufruir da aposentadoria, cujo salário mínimo em números atuais é de R$ 1.045,00 (um mil e quarenta e cinco reais).

Todavia ao aproveitarmos a simulação proposta e utilizarmos o valor de investimento final que será de R$ 355.103,50 (trezentos e cinquenta e cinco reais e cinquenta centavos) e dividir pelo tempo estimado de vida, no caso, 11 anos, nota-se que o salário de aposentado seria no valor de R$ 2.690,20 (dois mil, seiscentos e noventa reais e vinte centavos) aproximadamente.

Tais cálculos indicam que o valor da aposentadoria nestes mesmos 11 anos será um pouco mais que o dobro, sem considerar que poderia haver um reinvestimento de parte do valor depois do período simulado.

Outra hipótese proposta para análise neste texto é o que determina realmente que o investimento pode ser muito bom, no que corresponde a rentabilidade.

Já que este valor de R$ 355.103,50 (trezentos e cinquenta e cinco reais e cinquenta centavos) ao dividi-lo pelo valor da aposentadoria atual, que é de R$ 1.045,00 (um mil e quarenta e cinco reais), proporcionaria ao indivíduo, aproximadamente, 339,812 (trezentos e trinta e nove meses e oitocentos e doze dias) de aposentadoria, que em anos corresponde aproximadamente a 14 anos e 8 meses de rendimento, também representa tempo maior ao consideramos a estimativa de 11 anos, conforme aponta o IBGE.

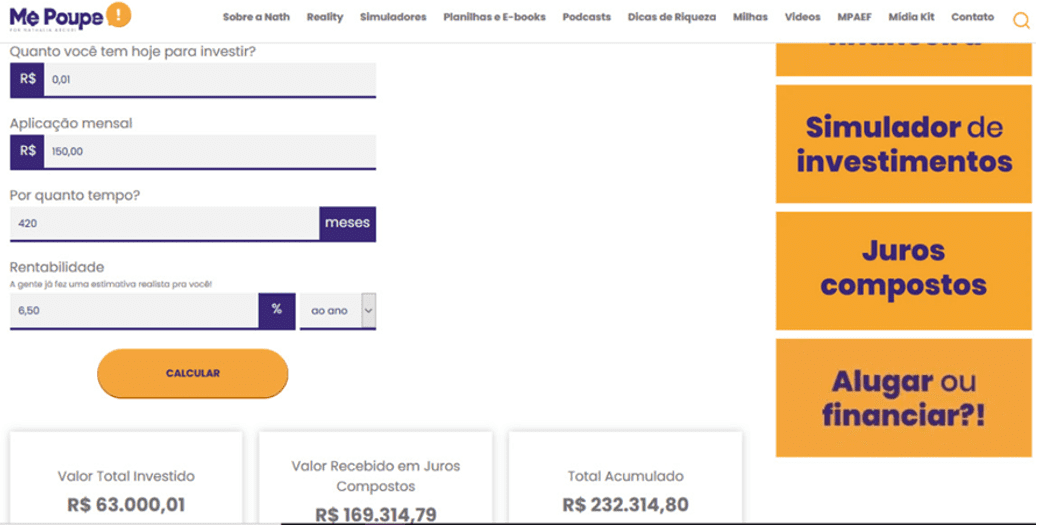

Figura 2 – Simulador Me Poupe exemplo 2.

Figura 3 – Simulador Caixa Seguradora.

Ao observar as duas simulações apresentadas acima, sendo uma no site “Me Poupe”, o outro do Sistema online do Banco “Caixa Econômica Federal”, pode-se comparar a previdência privada e o Tesouro Direto com juros compostos.

Primeiro exemplo é o da “Caixa Seguradora” sendo possível observar que ao investir R$150,00 ao mês durante 35 anos ou 420 meses, no final do investimento ou contribuição o valor a receber será de mil e duzentos e cinquenta e dois reais e cinco centavos ao mês durante 10 anos.

Entretanto, o mesmo valor com o mesmo tempo, pode-se observar a diferença quando se aplica no Simulador do Tesouro Direto, já que este apresenta um montante de $232.314,80 (duzentos e trinta e dois mil e trezentos e catorze reais e oitenta centavos).

Ao dividir esse valor em recebimento mensal, durante 10 anos em média teríamos o valor de $1.935,96 (mil e novecentos e trinta e cinco reais e noventa e seis centavos). Nota-se que resulta em uma diferença entre os dois é de $ 683,90 (seiscentos e oitenta e três reais e noventa e um centavos) mensal. Se pensar, em mês não representar muito a diferença. Entretanto, ao pegar o valor e multiplicar durante 120 meses nota-se que o valor é de $82.068,00 (oitenta e dois mil e sessenta e oito reais) é positivo para a pessoa que escolhe o investimento no Tesouro Direto, pois resultaria em 65 meses a mais para receber o valor calculado da Caixa Econômica é de R$1252,05 (mil e duzentos e cinquenta e dois reais e cinco centavos).

Em outro exemplo, cujo destaque é para um investimento realizado em uma data e retirado antes do prazo de finalização, cuja questão perturbadora é para entender se é um bom negócio ou não, conforme as taxas de tributação do Tesouro Direto (ALCOFORADO, 2017).

Os investidores do TD estão sujeitos a duas taxas: 1) taxa cobrada pela B3, referente aos serviços de guarda dos títulos e às informações e movimentação dos saldos do investidor, no valor de 0,3% ao ano (ESAF, 2017); e 2) taxa cobrada pela instituição financeira (agente de custódia) que o investidor realiza as suas operações de investimento nos títulos do TD, essa taxa varia de 0% a 2% ao ano, a depender do agente de custódia 8 (TESOURO DIRETO, 2017 apud ALCOFORADO, 2017, p. 16).

Depois de esclarecer a respeito das taxas a serem cobradas, pode-se também destacar outros pontos que a retirada antes da data pode ocasionar, já que os títulos com vencimentos à longo prazo com um tempo superior a 20 anos, são mais dinâmicas, pois não tem como prever o cenário econômico e político que estará em vigor no ato do vencimento. Portanto observa-se que os títulos no Tesouro direto, não resgatados antes da data é sem dúvida um investimento seguro e presumível, já quando se tem venda antecipada pode ser que tenha prejuízo ou lucro (NIGRO, 2019).

3. CONSIDERAÇÕES FINAIS

O desenvolvimento do presente estudo buscou analisar e expor de forma mais clara ao investidor brasileiro, pessoa física, com renda baixa, que é possível ter um bom rendimento com baixo custo e com taxas e tributos mais acessíveis.

Além de uma boa flexibilidade de duração por meio dos investimentos nos títulos públicos do Tesouro Direto foi possível entender o quanto esses investimentos podem contribuir com a geração de riqueza e até mesmo na construção de uma aposentadoria complementar.

A partir das análises realizadas na literatura, constata-se que esses investidores têm sido deixados de lado nos estudos sobre investimentos, já que de forma geral, costumam-se a requerer grandes valores ou, como se apresentam até a criação do Tesouro Direto em 2002, não sendo possível a pessoa física investir em títulos da dívida pública interna do Governo Federal (TESOURO DIRETO, 2017).

Assim, o estudo inspira a população brasileira a conhecer melhor e pensar de forma positiva em investir mais no mercado favorável que é o Tesouro Direto. Além de oferecer oportunidade mais atrativa as pessoas que gostam de poupar dinheiro.

Mas, que em sua maioria, por desconhecimento, acaba por perder a oportunidade de efetuar um bom investimento, sendo o rendimento mais favorável por deixar em poupança, ao adotar postura mais conservadora no momento de fazer o investimento.

Entretanto, ao efetuar investimento em Tesouro Direto, a pessoa física acaba por auxiliar o setor financeiro do Estado, pois opta a uma nova metodologia de investimento, sendo necessário refletir e deixar de lado os costumes de optar no que é mais prático e costumeiro.

Em parte, torna-se vantagem o rendimento ser realizado sem precisar o conhecimento técnico do mercado, pois tal modalidade torna-se possível buscar a opção mais rentável e segura que é o Tesouro Direto, pois o valor inicial do investimento é de fácil acesso para todos, sendo possível a participação até por pessoas de baixa renda.

A desvantagem é para as pessoas que buscam retorno rápido, pois seu rendimento se torna baixo e acaba não sendo viável, pois o investimento volta-se mais para àqueles que pensam no futuro e querem realizar investimentos com prazo maior.

Pensando em uma sugestão de pesquisa futura, sugere-se uma análise mais aprofundada sobre as etapas de como fazer os investimentos nos títulos públicos do Tesouro Direto, assim como também, abordar a questão que possibilita a construção de uma carteira de investimentos conforme os objetivos diversos dos brasileiros.

REFERÊNCIAS

ABNT – ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. Informação e documentação – trabalhos acadêmicos – apresentação. Rio de Janeiro, ABNT, 2002. NBR 14724. Disponível em:<https://www.normasabnt.org/>. Acesso em: 6 abr. 2020.

ALCOFORADO, E.A.G. Uma análise da taxação e tributação dos investimentos no tesouro direto. 2017. 136 f. Dissertação (Mestrado em Ciências Contábeis) – Universidade Federal de Uberlândia, 2017. Disponível em:<http://dx.doi.org/10.14393/ufu.di.2018.54>. Acesso em:17 nov. 2020.

ARCURI, N. Simulador de investimentos. In: ME POUPE, Me Poupe. Simular Investimentos. [2015]. Disponível em: <https://mepoupenaweb.uol.com.br/>. Acesso em: 15 jun. 2020.

ME POUPE, Me Poupe. Simular investimentos. [2020]. Disponível em:<https://mepoupenaweb.uol.com.br/ simuladores-online-de-investimentos/>. Acesso em: 17 nov. 2020.

ASSAF NETO, A. Mercado financeiro. 13. ed. São Paulo: Atlas, 2011.

BM & F BOVESPA. Tesouro direto. 2015. Disponível em: <http://www.bmfbovespa.com.br/pt-br/mercados/outros-titulos/tesouro-direto/tesouro-direto.aspx?idioma=ptbr>.Acesso em: 02 jun. 2020.

BOCCATO, V. R. C. Metodologia da pesquisa bibliográfica na área odontológica e o artigo científico como forma de comunicação. Rev. Odontol. Univ. Cidade São Paulo, São Paulo, v. 18, n. 3, p. 265-274, 2006.Disponível em:<http://portal.revistas.bvs.br/index.php?issn=1983-5183&lang=pt>. Acesso em: 23 jun. 2020.

CEF – Caixa Econômica Federal. Previdência privada. In: Previdência Privada . [S. l.], 22 nov. 2020. Disponível em: https://autocompra.caixaseguradora.com.br/previdencia/objetivo. Acesso em: 22 nov. 2020.

ESAF. Curso do Tesouro Direto – Curso Online Gratuito. Brasília: Escola de Administração Fazendária (ESAF), v. 1-3, 2017. Disponível em: <https: //www.tesouro.fazenda.gov.br/pt/-/curso-do-tesouro-direto>apud ALCOFORADO, E.A.G. Uma análise da taxação e tributação dos investimentos no tesouro direto. 2017. 136 f. Dissertação (Mestrado em Ciências Contábeis) – Universidade Federal de Uberlândia, 2017. Disponível em: <http://dx.doi.org/10.14393/ufu.di.2018.54>. Acesso em: 17 nov. 2020.

GITMAN, L. J.; MADURA, J. Administração financeira: uma abordagem gerencial. São Paulo: Pearson, 2003.

HOJI, M. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 10. ed. São Paulo: Atlas, 2012.

MORAES, A. S. M. Tesouro direto como previdência complementar, Curitiba, 2017. Disponível em: <https://hdl.handle.net/1884/57353>. Acesso em: 20 nov. 2020.

NIGRO, T. L. Resgate do tesouro direto antes do vencimento éuma boa ideia?Blog. Rico, 23 set. 2019. Disponível em: <https://blog.rico.com.vc/resgate-tesouro-direto>. Acesso em: 21 nov. 2020.

PROITE, A. Tesouro direto: introdução ao tesouro direto. [2018]. Disponível em: <https://www.tesourodireto.com.br/>. Acesso em: 15 jun. 2020.

RIOS, Neto, E. L. G. Mortalidade no Brasil. In: Tábua completa de mortalidade para o Brasil – 2018: breve análise da evolução da mortalidade no Brasil. Rio de Janeiro: Instituto Brasileiro de Geografia e Estatística – IBGE, [2019]. Disponível em: <https://www.ibge.gov.br/pt/inicio.html>. Acesso em: 15 jun. 2020.

SEABRA, R. Tesouro direto: o guia absolutamente completo. In: QUERO FICAR RICO. Tesouro direto.[2007-2020]. Disponível em: <https://queroficarrico.com/ blog/tesouro-direto/>. Acesso em: 15 jun. 2020.

SILVA, V. L. A. Tesouro direto: alternativa popular de investimento.2017. Disponível em: <https://hdl.handle.net/1884/56394>. Acesso em: 16 nov. 2020.

TESOURO DIRETO. Secretaria do Tesouro Nacional. Balanço do Tesouro Direto. Brasília, 2017.p. 6. Disponível em: http://www.tesouro.gov.br/documents/10180/571088/Balan%C3%A7o+TD+Fevereiro+17/a07b9a07-8abc-4f3d-8d8c-5d52ba50cd88apud ALCOFORADO,E.A.G. Uma análise da taxação e tributação dos investimentos no tesouro direto. 2017. 136 f. Dissertação (Mestrado em Ciências Contábeis) – Universidade Federal de Uberlândia, 2017. Disponível em: <http://dx.doi.org/10.14393/ufu.di.2018.54>. Acesso em: 17 nov. 2020.

Conheça o tesouro direto. 2015. Disponível em:<http://www.tesouro.fazenda.gov.br/tesouro-direto-conheca-o-tesouro-direto>. Acesso em: 01 jun. 2020.

TORO, Radar. Tesouro direto – guia definitivo. Disponível em: <https://www.tororadar. com.br/investimentos/tesouro-direto> Acesso em: 27 nov. 2020.

[1] Graduando em Ciências Contábeis, FEF- Fernandópolis, SP.

[2] Orientadora. Bacharel em Ciências Contábeis (FACICA); Licenciatura Plena Filosofia (CLARETIANO) e Pedagogia (FAER). Especializações em Economia Empresarial, Análise Financeira e Contábil (CEUV), educação Inclusiva: uma perspectiva interdisciplinar (FIU) e Neuropedagogia Aplicada a Educação (FATECE). Mestre em Filosofia – área Ética (PUC-CAMPINAS), docente (FEF), UNIFUNEC e Rede Municipal de Educação de Santa Fé do Sul.

Enviado: Dezembro, 2020.

Aprovado: Dezembro, 2020.