ARTIGO ORIGINAL

MENEZES, Bruno Alves [1], DANTAS, Cristiane Feitoza [2], PRAES, Elaine Oliveira [3], NASCIMENTO, Gilvânia Andrade [4]

MENEZES, Bruno Alves. Et al. A contabilidade aplicada na gestão tributária Das pequenas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 11, Vol. 03, pp. 78-96 Novembro de 2018. ISSN:2448-0959

RESUMO

A carga tributária no Brasil é um dos maiores empecilhos para o desenvolvimento das empresas, diante da situação econômica do país as empresas necessitam se adaptar aos desafios e mudanças do mercado para sobreviver. A gestão tributária é considerada um instrumento eficaz e estratégico, a legislação oferece ao contribuinte condições de escolher a melhor forma de reduzir a oneração tributária sem contrariar o princípio fiscal. Este estudo tem como objetivo geral identificar se a forma de tributação que a empresa está usando, é a mais adequada para o seu ramo de atividade. Para isso, fez-se um estudo de caso em uma empresa do ramo de cosméticos na cidade de Aracaju/SE, foram realizados exames nos documentos fornecidos pela entidade. Os resultados mostraram que houve custo desnecessário devido ao regime tributário ser mal planejado na constituição da empresa, foi recomendada a mudança de tributação do Lucro Presumido para o Simples Nacional no inicio do exercício seguinte.

Palavras-chave: Gestão Tributária, Pequenas Empresas, Sistema Tributário Nacional.

INTRODUÇÃO

A gestão tributária consiste em uma soma de procedimentos e ações que toda empresa deve desempenhar no que se refere ao recolhimento de tributos. A carga tributária complexa e elevada incide nas atividades de uma entidade, independentemente de sua natureza jurídica. Assim, devido à crise financeira que o Brasil enfrenta, as empresas necessitam se reinventar com uma eficiente administração de suas obrigações tributárias para garantir sua sobrevivência e competitividade, pois os tributos refletem importante parcela dos custos das empresas.

Para que a empresa se desenvolva adequadamente, seja ela micro ou pequena empresa, é necessário que os gestores estejam dispostos a desenvolver uma gestão tributária, e que seja implementada desde seu nascimento, na escolha do regime de tributação. Neste sentido, o contador desempenha o papel de informar ao empresário sobre as questões da gestão tributária, para tanto, ele utilizará a Contabilidade Tributária como fonte para tal procedimento.

Os profissionais da contabilidade contribuem efetivamente no desempenho da empresa, pois conhecendo a legislação tributária, o cenário fiscal e a natureza do negócio, promovem de maneira eficaz ações lícitas para reduzir ou até eliminar tributos desnecessários, principalmente, nas pequenas empresas cujos gestores, na maioria das vezes, são os próprios empresários e por não possuírem o conhecimento necessário da legislação tributária recorrem à informalidade ou às práticas ilegais de sonegação fiscal para manter suas atividades em continuidade.

Diante do exposto, o estudo propõe responder a seguinte questão: A forma de tributação que a empresa está usando, é a mais adequada para o seu ramo de atividade? Neste sentido, o objetivo geral deste estudo é identificar se a forma de tributação que a empresa está usando, é a mais adequada para o seu ramo de atividade. Para alcançar o objetivo proposto neste artigo, foi realizada uma pesquisa de campo do tipo exploratória, por meio do método de coleta de dados por entrevista, tendo sido utilizadas informações dos proprietários e dos documentos contábeis da empresa.

O tema foi escolhido observando as mudanças que a economia brasileira vem sofrendo, especialmente pela crise financeira. Percebe-se a necessidade e a relevância do tema devido à elevada carga tributária do país e ao fato de que as pequenas empresas não fazem um planejamento tributário para reduzir sua carga tributária e tornarem-se competitivas. As pequenas empresas têm sido alvo da atenção de analistas econômicos em razão do seu potencial de geração de renda e inclusão social.

De forma específica, busca-se descrever quais os tributos que o gestor tributário de uma pequena empresa deve conhecer; identificar as principais formas de tributos existentes em uma pequena empresa e analisar os benefícios para pequenas empresas ao implantar a gestão tributária desde o seu nascimento.

A otimização da carga tributária representa um grande diferencial competitivo na busca de um lugar no mercado. A gestão tributária, muitas vezes negligenciada ou até mesmo desconhecida por muitas empresas, pode ser uma fonte imensa de oportunidades para uma empresa de pequeno porte na redução de tributos e melhoria dos seus resultados. O estudo propõe analisar as principais formas de tributos existentes na legislação tributária fazendo um comparativo no qual se encaixa uma empresa de pequeno porte. No entanto, é preciso ficar atento para não confundir esse tipo de análise com sonegação fiscal, pois planejar é escolher entre duas ou mais opções legais a que resulte em menor custo tributário para a empresa.

Este estudo está estruturado em quatro seções, além desta introdução. Inicialmente, apresenta-se a plataforma teórica, focando os estudos sobre Contabilidade Tributária, Tributos, Gestão Tributária. Após, mostram-se Os Procedimentos Metodológicos. Na seção seguinte, são apresentados os resultados do estudo e, por fim, as Inferências Conclusivas.

2. PLATAFORMA TEÓRICA

2.1 MICRO E PEQUENAS EMPRESAS

As micro e pequenas empresas são fundamentais para promover o crescimento econômico do país, pois são elas que criam mais empregos, consequentemente gerando renda e melhorando as condições de vida da população. As Pequenas empresas fortalecem a economia de qualquer país do mundo, já que elas trazem novidades para o mercado (LEMES, 2014).

De acordo com a Lei Complementar nº 123/2016, Micro e Pequenas Empresas são:

Art. 3º Para os efeitos desta Lei Complementar consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso da microempresa aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II- no caso de empresas de pequeno porte aufira em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

A Lei Normativa que regulamenta o simples deixa bem claro que um dos principais elementos para se caracterizar uma micro e pequena empresa é a sua faixa de faturamento. É assim que a norma da legislação diferencia a pequena da grande empresa. Segundo Risola (2012, p.1) “as pequenas empresas são o sustentáculo de uma economia em qualquer lugar do mundo. São elas que agregam valor a produtos e serviços”.

Devido à crise econômica do país, muitos brasileiros perderam seus empregos, com o fechamento de grandes fábricas e multinacionais houve demissão em massa dos seus empregados, ocasionando nas grandes empresas prejuízos como rescisões e dívidas trabalhistas que se arrastam na justiça. Para essas instituições se reerguerem e retomarem o crescimento é preciso maiores investimentos e demanda mais tempo, é por si só um processo demorado. No entanto, as micro e pequenas empresas que não tiveram muito impacto com a crise, pois as despesas com mão de obra são menores e obrigações fiscais mais brandas, conseguem logo reagir e consequentemente ajudar o país a sair do estado em que se encontra.

2.2 GESTÃO TRIBUTÁRIA

A Gestão Tributária é um conjunto de ações legais que visam diminuir o pagamento de tributos. Sendo assim, a gestão surge a partir do momento em que o contribuinte percebe a necessidade de reduzir seus custos tributários, e tem como principais características a elaboração de estratégias, planejamentos, e controle de todo o sistema fiscal da empresa, para que possa viabilizar uma redução da carga tributária. É um direito que a entidade possui de se organizar tributariamente, de maneira a se beneficiar das lacunas existentes na legislação. Dessa forma, deve haver um gerenciamento dos assuntos que tratam do cumprimento das obrigações acessórias e principais (RISOLA, 2014).

Hoje, a Gestão tributária é amplamente utilizada pelas entidades, é a forma que os empresários encontraram para diminuir, adiar ou até mesmo pagar os tributos. Para Pohlmann (2012, p.18), “controle tributário é toda atividade desenvolvida pelo gestor tributário com o objetivo de assegurar a correta apuração e recolhimento dos tributos e o cumprimento de todas as obrigações acessórias estabelecida na lei”.

Elisão e evasão fiscal caracterizam-se por diferenciar os atos lícitos dos ilícitos, sendo os dois conceitos muito disseminados entre a sociedade. As formas em que se apresentam são variadas, portanto serão enfatizados seus conceitos e características. Segundo Martins (2005), elisão fiscal significa economia de imposto, com auxílio do planejamento fiscal. Elisão quer dizer eliminar, suprimir. É economia do pagamento do tributo sem infringir a lei.

O Código Tributário Nacional (CTN), em seu Art.116, relata que toda arrecadação está ligada ao fato gerador, que é o fato ou conjunto de fatos a que o legislador vincula o nascimento da obrigação jurídica de pagar um tributo determinado, se houver fato gerador o contribuinte está obrigado ao recolhimento do imposto. Sendo assim, há hipóteses em que poderá ocorrer Elisão Fiscal, após a ocorrência do fato gerador, tais como: o momento da declaração do imposto de renda de pessoa física, quando esta, na hora de declarar o seu imposto poderá escolher entre o modelo mais simples e o mais completo, porém no primeiro terá a sua redução de 20%, até um determinado limite.

Por outro lado, conforme Martins (2005, p. 231), “a evasão fiscal tem por objetivo evitar o pagamento do tributo, mediante subterfúgios praticados pelo contribuinte para dissimular a ocorrência do fato gerador da obrigação tributária. Tem o sentido de evadir, de fugir à tributação”. Já, Amaral e Vieira (2013) definem evasão fiscal como um planejamento tributário atentatório, pois o contribuinte utiliza procedimentos ilegais para alcançar melhores resultados. Esta modalidade prejudica o sistema empresarial, ocasionando prejuízos públicos e privados.

Um planejamento tributário atentatório tem aparência de solução legal, pois gera lucros para a pessoa física ou jurídica. No entanto, quando se certifica os meios que foram utilizados para alcançar tal resultado, nota-se que o contribuinte descumpriu as normas jurídicas, devido à simulações e fraudes à lei, de forma que não houve, realmente, economia fiscal, mas sim sonegação (AMARAL, 2002).

Para Martins (2005 p. 231), “a evasão pode ser omissa ou comissiva. A evasão omissa é a intencional ou não intencional, como ocorre na ignorância de pagar o tributo. A evasão comissiva é sempre intencional, podendo ser ilícita (fraude, simulação, conluio) ou lícita, que é a elisão fiscal ou economia de imposto”.

2.2.1 REGIMES DE TRIBUTAÇÃO

O sistema Tributário apresenta quatro regimes de tributação para o imposto de renda sobre a pessoa jurídica (IRPJ), e a contribuição social sobre o lucro líquido (CSLL), que devem ser observados com atenção para não trazer consequências futuras ao contribuinte. Para cada um dos regimes, Simples Nacional, Lucro Presumido, Lucro Real e Lucro Arbitrado, a legislação impõe algumas regras a serem seguidas.

De acordo com o Decreto nº 3.000/99, as empresas poderão optar por três formas de tributação do lucro líquido: o lucro Real, Presumido ou Arbitrado. Desta forma, a apuração do Imposto de Renda (IR) e da Contribuição Social poderá ser feita anualmente, e os recolhimentos mensalmente por estimativa ou trimestralmente, encerrados no dia 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano calendário. A seguir a pesquisa esclarece as formas e modalidades de regimes tributários existentes na legislação brasileira.

2.2.1.1 LUCRO REAL

O Lucro Real é o lucro líquido computado nos registros contábeis e fiscais. É a regra geral para apuração do Imposto de Renda e da Contribuição Social sobre o lucro líquido. Esse regime de tributação possui uma complexidade maior que os outros, pois ele requer alguns ajustes positivos e negativos para que possa chegar ao lucro real que a empresa obteve trimestralmente ou anualmente.

Conforme Ribeiro e Pinto (2012, p. 143), “quando for levantado o Balanço ou o Balancete em cada trimestre, o lucro líquido deverá ser ajustado de acordo com a legislação comercial e fiscal para que possa ser determinado o lucro real”.

Para encontrar a contribuição social sobre o lucro, utiliza-se a demonstração do resultado do exercício para verificar se a empresa obteve lucro ou prejuízo, depois dessa apuração são realizados os ajustes conhecidos como adição e exclusão.

A Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.397, de 16 de setembro de 2013, nos seus artigos 8º e 9º, estabelece as adições e as exclusões para a determinação do lucro líquido: As empresas do lucro real farão a apuração do resultado do exercício a partir da sua receita bruta, vendas canceladas, impostos, demais receitas, custos, e despesas para encontrar o lucro contábil antes da apuração da CSLL, mas existem valores não incluídos no faturamento que constarão na parte da adição do lucro líquido, como aqueles ganhos na alienação de bens no exterior, coligadas e controladas previstos na legislação, consequentemente as despesas que não participaram na determinação do lucro líquido, entrarão no final do exercício como exclusões para compor o lucro líquido previsto nos métodos contábeis, por exemplo, os prejuízos fiscais em períodos anteriores de apuração no limite de 30% a compensar comprovados por meio dos livros fiscais, multas de trânsito, brindes.

Existem ainda as exclusões que deverão ser feitas, conforme Pinto (2007, p. 151) descreve, “são valores que o regulamento do imposto de renda autoriza que não tenham sido computados na apuração do lucro líquido contábil os resultados, rendimentos, receitas ou quaisquer outros valores que não sejam computados no lucro real”.

As empresas relacionadas no Art. 14 da Lei n° 9718/98, que estão obrigadas à apuração pelo lucro real e as empresa que escolheram esta forma de tributação, poderão apurar e recolher o imposto de renda e contribuição social de acordo com as seguintes regras: Pessoa jurídica com receita total no ano anterior superior a R$ 78.000.000,00 ou de acordo com o número de meses do exercício; algumas modalidades de atividades que são obrigadas a aderir como o caso dos bancos de movimentação financeira, valores mobiliários e câmbio, empresas de arrendamento mercantil entre outros previstos na legislação.

Empresas que se enquadram nesse tipo de regime de tributação poderão optar por duas formas de recolhimento, trimestralmente ou anualmente para apuração do Lucro Real. A apuração do lucro real trimestral é o encerramento do balanço nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, a apuração do Lucro Real será baseada nas demonstrações contábeis nas quais serão realizados os ajustes, as adições e exclusões. Essa forma de apuração do Imposto de Renda é a que mais se aproxima do lucro ou prejuízo auferido pelas empresas, para as pessoas jurídicas que têm despesas consideradas dedutíveis essa é uma boa forma de tributação (ZANGIROLAMI, 2010).

Segundo Oliveira et al. (apud ZANGIROLAMI, 2010, p. 34):

O imposto de renda trimestral será calculado mediante a aplicação de alíquotas, poderão ser feitas deduções do valor do imposto de renda trimestral e o prazo de pagamento do Imposto de Renda e da contribuição social poderão ser pagos em quota única no mês seguinte ao trimestre, sem acréscimos.

Nenhuma quota poderá ter valor inferior a R$ 1.000,00 (um mil reais) e o imposto de valor inferior a R$ 2.000,00(dois mil reais) será pago em quota única. Quando a empresa faz o recolhimento do IRPJ, sofrerá reajuste da taxa Selic por ser título federal e se fizer o parcelamento dos débitos federais e emitir o DARF, serão cobrados juros de 1% referente ao mês subsequente caso seja feito o pagamento trimestralmente fora do vencimento e anualmente ao período subsequente (MINISTÉRIO DA FAZENDA, 1999).

Conforme Rodrigues et al. (2009, p. 34), o Lucro Real Anual “é uma forma de tributação em que deverá apurar o lucro real, definitivamente, em 31 de dezembro de cada ano-calendário, com antecipações mensais, do imposto de renda e da contribuição social”. As pessoas jurídicas que aderirem a essa forma de tributação do Imposto de Renda e da Contribuição Social poderão apurar com base na receita bruta, em conformidade com o balanço ou os balancetes de suspensão.

O artigo 2º da Lei 9.430/1996 dispõe que: o recolhimento dos impostos, das empresas optantes do lucro real, poderá ser trimestral ou mensal, aplicando estimativa de percentuais sobre a receita bruta de cada mês, deduzindo das devoluções, vendas canceladas e descontos previstos neste artigo, determinado a base de cálculo que será aplicada um percentual de 15%, a parcela que ultrapassar R$ 20.000,00 (vinte mil reais) passará a ter um adicional de 10%. A pessoa jurídica que se enquadra nesta modalidade apurará a cada 31 de dezembro do ano-calendário os impostos do lucro real, deduzindo do imposto de renda pago.

Segundo Rodrigues et al. (2009), para encontrar a base de cálculo deverá utilizar o faturamento anual e aplicar os percentuais de atividade sobre a receita bruta mensal que foram provenientes das vendas de mercadorias ou dos produtos, das prestações de serviços e de outras atividades que compreendam o objeto social da empresa, os ganhos de capital e outras receitas ou resultados auferidos no mês, não compreendidos na receita bruta oriundas das atividades de venda de produtos de fabricações.

2.2.1.2 LUCRO PRESUMIDO

O lucro presumido é uma modalidade de tributação simplificada do IRPJ e da CSLL, que observa limites e condições para pessoas jurídicas que no ano-calendário não ultrapassarem o faturamento de R$ 78.000.000,00 milhões por ano, ou R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade, e que não estiver obrigada a tributação do Lucro Real. A lei determina qual será o percentual do lucro de cada atividade exercida, por isso o nome Presumido (ZANGIROLAMI, 2010).

Para que a empresa possa entrar nessa modalidade de tributação deverá efetuar com o pagamento da primeira ou única cota do imposto devido correspondente ao primeiro trimestre de apuração do ano.

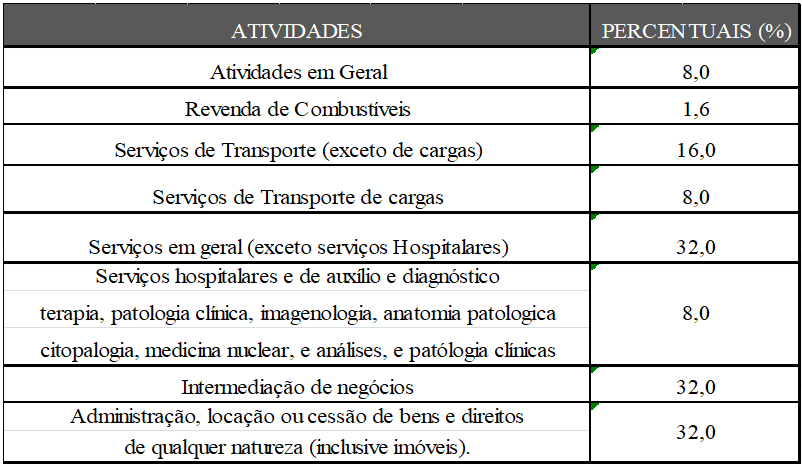

O Lucro Presumido é determinado pela aplicação do percentual que varia de 1,6% a 32% sobre a receita bruta da venda de mercadorias ou, da prestação dos serviços, conforme o quadro 1 que demonstra o percentual para cada atividade.

Quadro 1- Espécie de atividades geradora de receita e percentuais aplicáveis

As empresas que estão enquadradas na tributação do Lucro Presumido, para efeito de apuração do imposto de renda, deverão manter rotinas tributárias e contábeis. A escrituração deverá ser feita nos termos da legislação comercial, o livro caixa é registrado para efeitos fiscais, como também o livro inventário que será confrontado e registrado na conta estoque, a escrituração contábil deverá escriturar toda a movimentação inclusive a bancária (MACHADO, 2012).

2.2.1.3 LUCRO ARBITRADO

O arbitramento de lucro é a maneira pela qual se calcula a base do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte. O Lucro Arbitrado é aplicado às empresas que deixam de cumprir suas obrigações acessórias, determinado pela legislação do lucro Real ou Presumido, por exemplo: quando o contribuinte opta pelo lucro real, não tem o livro diário ou razão, quando deixar de escriturar o livro inventário. Quando reconhecida a receita bruta, e ocorrendo o descumprimento às normas estabelecidas de arbitramento previsto na legislação fiscal, o contribuinte poderá efetuar o pagamento do imposto de renda correspondente com base no lucro arbitrado (ZANGIROLAMI, 2010).

2.2.1.4 SIMPLES NACIONAL

Conhecido como o regime unificado para micro empresa e empresa de pequeno porte, o Simples Nacional é um regime diferenciado dos outros, pois constitui uma forma simplificada para os pagamentos do IRPJ, PIS/PASEP, CSLL, COFINS, IPI, ICMS, ISS e INSS.

A opção ou adesão pelo Simples Nacional da pessoa jurídica enquadrada na condição de microempresa e pequenas empresas é realizada por meio da internet, sendo irretratável para todo ano-calendário. Esta opção deverá ser realizada no mês de janeiro, até o seu último dia útil, produzindo a partir do primeiro dia do ano da opção (MINISTÉRIO DA FAZENDA, 2013).

No que diz respeito ao enquadramento no Simples Nacional, a Lei Complementar nº 155/2016, em seu art. 3º, relata que as microempresas (ME) poderão auferir receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais) e as empresas de pequeno porte (EPP) poderão auferir receita bruta igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) regras que entraram em vigor a partir do ano 2018.

Porém, desde o dia 1º de janeiro de 2017 iniciaram as regras para Admissão de Sócios Investidores sem Prejuízo da Opção pelo Simples. Pois existiam impedimentos à participação no capital social da empresa para sócios que já eram proprietários de outras empresas e quando os somatórios das receitas ultrapassassem o teto previsto na lei. Agora se admite a participação de investidores na composição do capital, o chamado investidor (Anjo) que injeta recursos na entidade, mas sem participação do Capital Social, é uma espécie de empréstimo, mas com prazo determinado de sete meses (BRASIL, 2016).

Com a mudança em janeiro de 2018 entraram em vigor as novas faixas de tributação, o limite anterior que era de R$ 3.600.000,00, passa a valer R$ 4.800.000,00, com uma nova regra para recolhimento do ICMS e o ISS. O quadro 2 apresenta as alíquotas vigentes a partir de 01/01/2018.

Quadro 2- Alíquotas e Partilha do Simples Nacional – Comércio

Assim, com a nova tabela, para saber exatamente que percentual o contribuinte vai pagar de Simples é preciso fazer um cálculo, o qual utiliza-se a receita bruta total acumulada dos últimos doze meses (RBT12). Neste sentido, a faixa de faturamento indicará o percentual a multiplicar e o valor da dedução, dividindo-a pela própria receita, aplicada na fórmula para encontrar a chamada alíquota efetiva.

3. METODOLOGIA

Neste estudo, os tipos de pesquisa utilizados foram: a descritiva, qualitativa e documental, além do estudo de caso. De acordo com Gil (2002, p.54):

O estudo de caso é uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sociais. Consiste no estudo profundo e exaustivo de um ou de poucos objetos, de maneira a permitir conhecimentos amplos e detalhados do mesmo, tarefa praticamente impossível mediante os outros tipos de delineamentos considerados.

Uma pesquisa realizada por meio do estudo de caso proporciona trabalhar com situações concretas, assim como, reunir detalhes que contribui para a obtenção de um resultado amplo do assunto. Utilizou-se estes métodos para desenvolver a pesquisa em uma empresa do ramo varejista, localizada na cidade de Aracaju, estado de Sergipe, que neste estudo foi intitulada de Alpha Cosméticos, a verdadeira identidade foi preservada a pedido dos proprietários. A empresa ora pesquisada, durante o ano de 2017, estava passando por dificuldades financeiras, como muitas outras empresas da capital e seu proprietário solicitou ao escritório de contabilidade, onde o pesquisador realizava seu estágio, uma análise da atual carga tributária da empresa.

Atualmente, a Alpha Cosméticos é optante pelo Lucro Presumido, foi constituída como Sociedade Empresária Limitada em 31/12/2016, com registro na junta comercial do estado de Sergipe. Conta com um quadro de 6 (seis) funcionários, tendo como Atividade Econômica principal o Comércio Varejista de Cosméticos, Produtos de Perfumaria e de Higiene Pessoal. Neste estudo, buscou-se trabalhar com as informações dos documentos fiscais, como: relatório das Notas Fiscais emitidas, Notas Fiscais de Compras, e os Extratos Bancários do período de janeiro a dezembro/2017, pois, não existia escrituração contábil.

Com o objetivo de identificar se a forma de tributação que a empresa estava usando era a mais adequada para o seu ramo de atividade, foi elaborada uma DRE – Demonstrações do Resultado do Exercício para o 4º trimestre do ano de 2017, dela foram extraídas informações que serviram de base para o cálculo do IRPJ e CSLL, no regime atual, no Lucro Real e no Simples Nacional. Assim, realizou-se um comparativo entre os cálculos pelo Lucro Real, Lucro Presumido e Simples Nacional. Ressalta-se que os cálculos foram efetuados de acordo com a Legislação vigente no país, aplicando-se as alíquotas necessárias para cada tipo de regime tributário.

Ainda para melhor entender a natureza dos objetivos propostos, neste trabalho, foi realizada uma pesquisa descritiva. Cervo, Bervian e Silva (2007, p.61) definem a pesquisa descritiva como:

A pesquisa que observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los. Procura descobrir, com maior precisão possível, a frequência com que ocorre, sua relação e conexão com outros, sua natureza e suas características.

Já para Matias (2012. p. 89), pesquisa descritiva é aquela que “descreve as características de determinada população ou fenômeno, ou estabelecimento de relações de variáveis”. Portanto, esta pesquisa enquadra-se também na descritiva, porque foram descritas as principais características que a empresa necessita para se enquadrar nos determinados regimes de tributação.

Quanto à abordagem qualitativa realizada neste estudo, Gil (2002. p. 133) afirmar que:

A análise qualitativa depende de muitos fatores, tais como a natureza dos dados coletados, a extensão da amostra, os instrumentos de pesquisa e os pressupostos teóricos que nortearam a investigação. Pode-se, no entanto, definir esse processo como uma sequência de atividades, que envolve a redução dos dados, a categorização desses dados, sua interpretação e a redação do relatório.

Portanto, esta pesquisa é qualitativa e baseia-se na criatividade do autor, que percebeu, na rotina contábil, a gestão tributária como ferramenta fiscal para uma pequena empresa, desde a sua constituição até a escolha do seu regime de tributação.

Segundo Appolinário (2009. P. 67), pesquisa documental é “Qualquer suporte que contenha informação registrada, formando uma unidade, que possa servir para consulta, estudo ou prova, incluem-se nesse universo os impressos, os manuscritos, os registros”. Foi utilizada como procedimento técnico do trabalho a análise documental mediante aplicabilidade da gestão tributária, aliada à necessidade de gestores das empresas de caminhos legais para otimização dos gastos tributários. Não havendo limitações, exceto a divulgação do nome da empresa, que foi denominada Alpha Cosméticos Ltda-ME.

4. DISCUSSÃO DOS DADOS

Neste capítulo será apresentado o resultado baseados nos dados coletados da empresa Alpha Cosméticos Ltda-ME, constituída em dezembro de 2016, empresa de pequeno porte que exerce a atividade de Comércio Varejista, seu faturamento no ano de 2017 não ultrapassou R$ 4.800.000,00 (quatro milhões e oitocentos mil reais), limite permitido na Lei Complementar nº 155/2016, e não foram encontrados débitos fiscais e patronais que a impedisse para enquadramento no Simples Nacional.

Portanto, faz-se necessário relembrar que o objetivo geral deste estudo é identificar se a forma de tributação que a empresa está usando, é a mais adequada para o seu ramo de atividade. As grandes empresas, em sua maioria, possuem um comitê de Planejamento e Legislação Tributário, composto por uma equipe de profissionais com conhecimentos específicos em contabilidade, direito, administração de empresas e economia. Sendo assim, esta equipe procura formas de sobrevivência aos altos custos existentes.

Por outro lado, nas pequenas empresas, os proprietários, que na maioria das vezes, não possuem uma gestão tributária para a tomada de decisão, acabam desistindo dos seus negócios e recorrendo à informalidade, ou por desconhecerem a legislação sofrem com as consequências de uma má opção no Regime tributário adequado ao tipo de sua empresa, seja pelo porte, ou pela atividade econômica.

Vale ressaltar, que o estudo realizado na Alpha Cosméticos foi de grande importância para os proprietários da empresa. Com a análise efetiva de seus tributos, foi possível realizar uma tomada de decisão de qual melhor tributação escolher e com isso possibilitou também a retomada do seu crescimento, tornando a empresa mais competitiva.

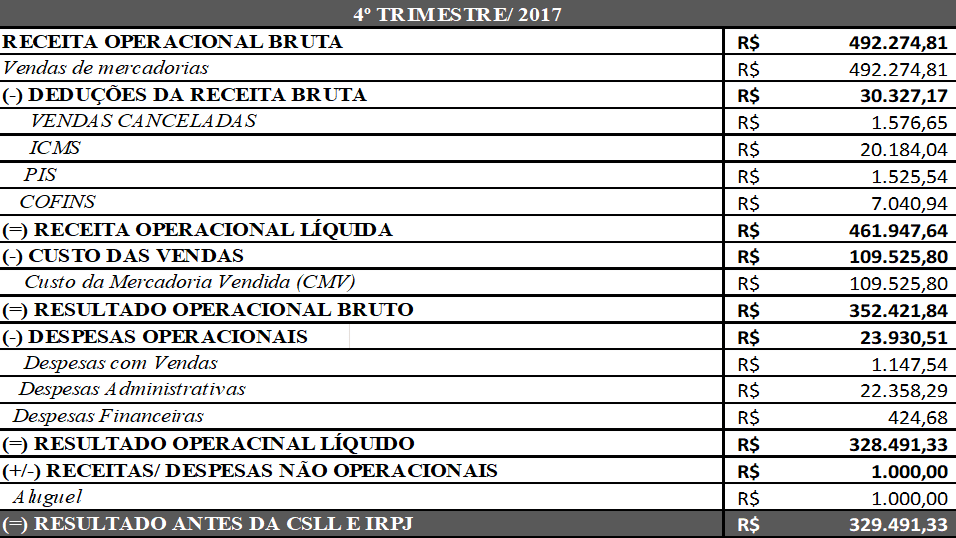

O quadro 3 mostra a DRE da empresa, com as informações do 4º trimestre de 2017, que foi utilizada como base para calcular o IRPJ e a CSSL para cada Regime Tributário Brasileiro. O quadro 4 apresenta os valores do IRPJ e da CSLL pelo Lucro Presumido, atual regime tributário da empresa Alpha Cosméticos Ltda-ME. Já no Simples Nacional, após análises dos valores informados pela empresa, chegou-se ao valor devido no trimestre de R$ 2.259,56, quando no antigo regime foi de R$ 11.163,90, houve nesse caso, uma Economia Fiscal de 20,23%, em relação ao Lucro Presumido.

Quadro 3 – Demonstração do Resultado do Exercício

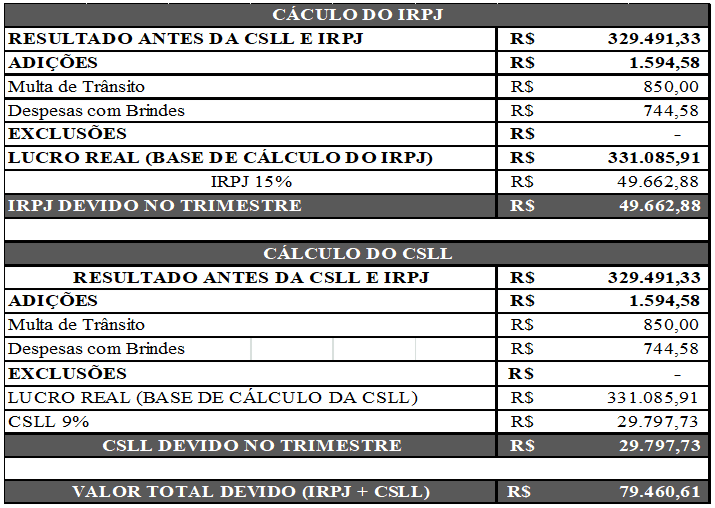

Quadro 4 – Demonstração do Cálculo do IRPJ e CSLL Lucro Presumido

Para calcular o IRPJ e CSLL com base no Lucro Real, existem ajustes (adições e exclusões) a serem feitos, nas adições multas de trânsito, despesas com brindes, já nas exclusões se existem vendas de bem de ativo permanente, entre outros. A partir do resultado antes da CSLL e o IRPJ, extraído da DRE do quarto trimestre de 2017, foram adicionadas multas de trânsito no valor $ 850,00 e despesas com brindes que corresponde ao valor de R$ 744,58, não houve nenhuma exclusão. Após isso, obteve-se a base de cálculos dos impostos, e em seguida foram aplicadas as alíquotas de 15% para IRPJ e 9% para CSLL, determinando os valores devidos no quarto trimestre, que neste caso, foram R$ 49.662,88 e R$ 29.797,73 respectivamente. Somando o valor do IRPJ e da CSLL, a empresa teria que pagar no quarto trimestre de 2017 o valor total R$ 79.460,61, conforme quadro 5.

Quadro 5- Demonstração do Cálculo do IRPJ e CSLL Lucro Real

Logo, o que diferencia o Lucro Presumido do Simples Nacional, é que o Simples Nacional altera a alíquota sempre que aumenta a receita e ultrapassa a faixa, de acordo com atividade, e ainda são incorporados uns tributos em uma única guia de arrecadação como: IRPJ, CSLL, PIS/Pasep, COFINS, IPI, ICMS, ISS e a Contribuição à Previdência Social(CPP), para o Lucro Presumido, mesmo com aumento de receita, o percentual para o cálculo do imposto continua o mesmo desde o início da constituição.

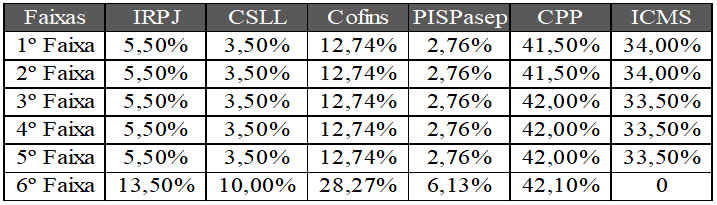

Portanto, no regime tributário do Simples Nacional, a empresa precisa observar algumas particularidades desta tributação e em termos práticos o quadro 6 representa a composição de cada imposto dentro do DAS (Documento de Arrecadação do Simples Nacional). Neste caso, o que interessa é a participação no Simples do IRPJ e CSLL, feita à repartição de tributos, cada tributo ficaria assim representado: IRPJ = R$ 1.808,62 e a CSLL = R$ 1.150,94. Porém, o valor a ser pago do imposto no Simples seria de R$ 2.959,56, no quadro 7, pode-se observar que a empresa só no 4 trimestre de 2017, se estivesse sob o Regime Tributário do SIMPLES teria uma economia financeira de R$ 8.228,35.

Quadro 6- Percentual de participação de tributos do Simples Nacional

Quadro 7- Comparativo entre os Regimes de Tributação

Após a análise dos Demonstrativos Tributários, baseados em cada regime, foram obtidas as despesas com esses tipos de tributos que seriam: no regime pelo Lucro Presumido de R$ 11.163,90, no Regime do lucro Real de R$ 79.490,61, e no Simples Nacional de R$ 2.959,56. Portanto, em percentual de participação em cada Regime, a Receita Bruta representou 2,27% da despesa comprometida no primeiro regime tributário, ou seja, no Lucro Presumido, já no Lucro Real o comprometimento da Receita ficou em 16% e por fim 0,60% foi o comprometimento da receita Bruta no Regime do Simples Nacional.

Por fim, torna-se evidente que a melhor alternativa para a Empresa é migrar para o Simples Nacional, pois, assim terá uma despesa tributária menor com os impostos. Com base no trimestre analisado, ficou evidenciado que a modalidade de regime de tributação empregada não é a mais vantajosa para a organização. Por conta disso, recomenda-se uma análise de cada exercício social.

É importante salientar que os dados coletados ficam restritos à empresa analisada, pois sendo um estudo de caso, a entidade forneceu informações relevantes que possibilitaram a análise de seu faturamento e a mudança do seu regime de tributação, não podendo outras entidades fazer a mesma comparação quando existem particularidades que talvez possam modificar o resultado esperado.

Em suma, pela falta de uma gestão tributária no ato da sua constituição em 2016, a empresa optou erroneamente pelo Lucro Presumido, quando na verdade o regime no qual melhor se enquadra é o Simples Nacional. Levando em consideração o trimestre analisado, é relevante continuar fazendo estudos de cada exercício, visto que auxilia os gestores na tomada de decisões para evitar escolhas e onerações que modificam seu quadro tributário.

E no caso visto nesta pesquisa, a empresa analisada optou de forma incorreta pelo regime do Lucro Presumido, uma vez que não foi o mais vantajoso para a empresa. Foi proposta à empresa Alpha Cosméticos Ltda- ME, a alteração de regime tributário, com a adoção do Simples Nacional. Vale lembrar que até o final de 2018, a empresa deverá ser tributada pelo lucro presumido, pois a opção pelo Simples Nacional só será feita em janeiro/2019 até o último dia 30/01/2019, se deferida, retroagirá a 01/01/2019.

5. CONSIDERAÇÕES FINAIS

No Brasil a carga tributária é bastante elevada, por este motivo, muitas empresas não conseguem sobreviver no ciclo normal das suas atividades, consequentemente a falta de gestão tributária é considerado um importante agravante para esta dura realidade. Com isso, levando em consideração toda sistemática descrita nesta pesquisa, percebe-se claramente que toda empresa deve estar bem estruturada, envolvendo uma ligação entre empresários e contadores para buscar a melhor forma de gestão tributária, visando o desenvolvimento do empreendimento, a fim de otimizar sua lucratividade e consequentemente o crescimento da empresa.

Neste sentido, o trabalho deu ênfase aos regimes tributários, demonstrando os cálculos apurados, as vantagens e desvantagens pertinentes à gestão tributária. Uma vez que a gestão tributária é caracterizada como um conjunto de atividades legais que tem em vista a economia tributária da empresa. Assim, pode-se considerar que a questão norteadora da pesquisa foi concluída, que é interessante para a empresa a elaboração de uma gestão tributária, pois, irá auxiliar na escolha do melhor regime tributário.

Ressalta-se que isto só é possível após uma análise de tributos por tributos, neste caso específico, foram analisados os impostos do IRPJ e da CSLL dentro de cada Regime. Logo, esta ponderação é elemento decisivo para a empresa, no momento de realizar a opção ou não pelo Lucro Real, Lucro Presumido ou o Simples Nacional.

Portanto, ficou perceptível neste trabalho a relevância que a gestão tributária tem para a empresa. A partir dos dados coletados e das análises feitas, ficou claro que a gestão tributária tem um conjunto de alternativas viáveis para o pagamento de impostos. Desta forma, pode-se perceber que a realização de uma boa gestão permite uma economia fiscal ou mesmo a redução de tributos, sem desobedecer a Legislação, utilizando métodos e procedimentos técnicos adequados.

Conclui-se com esse estudo que não é necessário apenas observar alíquotas ou percentuais para escolher um regime de tributação, e sim toda hipótese e expansão da empresa em virtude dos limites relacionados com a receita bruta e sua natureza jurídica. Primeiramente propõe que a entidade continue fazendo a Gestão dos seus tributos de forma controlada acompanhando cada processo, fazendo os mesmos procedimentos para cada trimestre. É importante um estudo ampliado de outros tributos, observando sempre a legislação para encontrar a melhor oneração e incentivos fiscais, que possa ser compartilhado com outras entidades.

REFERÊNCIAS

AMARAL, Gilberto Luiz. A Nova ótica do planejamento tributário empresarial. São Paulo: Tributário.net, 2002.

AMARAL, Gilberto Luiz do; VIEIRA Isabel. Os riscos do planejamento tributário atentatório, 2013. Disponível em: <https://www.ibpt.org.br/noticia/1169/Os-riscos-do-planejamento-tributário-atentatorio> Acesso em: 30 out. 2017.

ANDRADE, Maria Margarida de. Introdução à Metodologia do Trabalho Científico. 5. ed. São Paulo: Atlas, 2001.

APPOLINÁRIO, F. Dicionário de Metodologia Científica: um guia para a produção do conhecimento científico. São Paulo, Atlas, 2009.

BRASIL, P. d. (Brasília,13 de Março de 1967). Código tributário nacional. A LEI Nº 5.172, DE 1966 E SUAS ALTERAÇÕES. Disponível em Código Tributário Nacional:<http://www.planalto.gov.br/CCivil_03/leis/L5172.htm> Acesso em 03 de fev. 2018.

BRASIL, P.d (Brasília, 27 de Outubro de 2016). Congresso Nacional. A LEI COMPLEMENTAR Nº 155 DE 2016 E SUAS ALTERAÇÕES. Disponível em Código Tributário Nacional:<http://legislacao.planalto.gov.br/legisla/legislacao_Identificacao/lcp155- 2016> Acesso em 25 de abr. 2018.

BRASIL, Lei Complementar nº 139, de 10 de novembro de 2011, disponível em:<http://www. planalto.gov.br/ccivil_03/deceto/d3000.htm> Acesso em: 11 fev.2018.

BRASIL, Decreto nº 3.000, de 26 de março de 1999, regulamento do Imposto de Renda – RIR/99, disponível em:< http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm> Acesso em: 10 fev. 2018.

CERVO, Amado Luiz; BERVIAN, Pedro Alcino; SILVA da Roberto. Metodologia Científica 6. ed. São Paulo: Pearson Prentice Hall, 2007.

GIL, Antônio Carlos. Como elaborar projetos de Pesquisa. 4ª. Ed, São Paulo: Atlas, 2002.

LEMES, Antônio Júnior, Administrando Micro e Pequenas Empresas. Rio de Janeiro: Elsevier, 2014.

MARION, José Carlos. Contabilidade empresarial/ José Carlos Marion. 14. ed. São Paulo: Atlas, 2009.

MATIAS, Pereira José, Manual Metodologia de Pesquisa Cientifica. 3 ed. São Paulo: Atlas, 2012.

MACHADO, Lopes, Contabilidade Tributária. 2 ed. São Paulo: Atlas, 2012.

MINISTÉRIO DA FAZENDA. Escola de Administração Fazendária. Programa Nacional de Educação Fiscal – PNEF. Função social dos tributos / Programa Nacional de Educação Fiscal. 5. ed. Brasília: ESAF, 2013:< http://www.esaf.fazenda.gov.br> Acesso em: 04 fev. 2018.

PINTO, João Roberto Domingos. Imposto de Renda, Contribuições Administrativas Pela Secretaria da Receita Federal. Ed. Porto Alegre: 2007, 742p.

POHLMANN, Marcelo Coletto. Contabilidade Tributária. Curitiba: IESDE Brasil S.A., 2012.

RIBEIRO, Osni Moura; PINTO, Mauro Aparecido. Introdução à Contabilidade Tributária. São Paulo: Saraiva 2012. 318 p.

RODRIGUES, Aldenir Ortiz et al. IRPJ E CSLL, Manual do Imposto de Renda Pessoa Jurídica e Contribuição social Sobre Lucro. 3. Ed. São Paulo: IOB, 2009, 525 p.

RISOLA, Antônio Santos. As dificuldades da gestão dos recursos humanos nas Micro e Pequenas empresas. Araraquara, julho de 2014.

SEBRAE, Paraná, 01 de dezembro de 2017 <http://www.sebrae.com.br>/sites/Portal Sebrae/sebraeaz/em presas-do-simples-nacional-poderao-pagar-menos-impostos>. Acesso em: 01de mar. de 2018.

ZANGIROLAMI, Andréia. Planejamento Tributário: Estudo Realizado em uma Empresa que Atua no Ramo de Comércio Varejista de Combustíveis. 2010. 97 f. Trabalho de Conclusão de Curso (bacharelado em Ciências Contábeis). Departamento de Economia e Contabilidade da Universidade Regional do Noroeste – DACON, Ijuí.

[1] Graduando em Ciências Contábeis.

[2] Mestra em Administração pela Universidade Federal de Sergipe – UFS.Professora Universitária.

[3] Mestra em Desenvolvimento e Meio Ambiente pela Universidade Federal de Sergipe – UFS. Professora Universitária.

[4] Mestra em Educação pela Universidade Tiradentes – UNIT. Professora Universitária. Curso de Ciências Contábeis.

Enviado: Novembro, 2018

Aprovado: Novembro, 2018