SILVA, Fabrício Cássio da [1]

SILVA, Fabrício Cássio da. Arbitragem como Campo de Atuação do Contabilista. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 06, Vol. 06, pp. 5-14, Junho de 2018. ISSN:2448-0959

Resumo

O objetivo desse trabalho é demonstrar um campo que está em ascenção e que deve abarcar a participação do contabilista. Após a promulgação da lei da arbitragem, abre-se um campo para que o contador possa atuar, cabendo assim evidenciar de forma minuciosa o campo de atuação do árbitro contador, explanar os conceitos utilizados, como também o local de atuação e suas funções. Diante disso, cabe salientar que a lei da arbitragem se pauta pela lei 9.307/96 e nela se tem os parâmetros para a atuação desse profissional. Nesse cenário, observa-se que a arbitragem engatinha na direção de ser uma das formas de resolução de conflitos na sociedade, sendo que a forma mais comum e mais conhecida é a via judicial, na qual tem se advogados, as partes envolvidas, o juiz e um local conhecido como fórum. Diante disso, a arbitragem envolve alguns atores que atuam no fórum e acrescenta outros, todavia, o local passa a ser nas câmaras de arbitragem, o que ganha um caráter célere, todavia mais custoso. E nessa seara as partes envolvidas precisam preencher alguns requisitos, bem como ter direitos disponíveis e possuírem um contrato compromissório de arbitragem, ou seja, as práxis de atuação do profissional da arbitragem diferem-se daquelas que são pertinentes aos que atuam no fórum, ainda que o objetivo seja a elucidação da lide.

Palavras-chave: Contabilista, Árbitro, Câmara de Arbitragem, Direito.

Introdução

A lei 13.105/15 traz dentre outros assuntos a questão da arbitragem, ou seja, traz normas sobre esse novo campo que almeja a resolução dos conflitos, essa lei vem reforçar a Lei da Arbitragem 9.307/96. Nesse sentido, abre campo para atuação do Contador, e considerando que haverá discussões que envolvam questões patrimoniais das pessoas físicas e jurídicas e direitos das mesmas, nesse sentido, quais são as funções do contador na câmara de arbitragem? Assim, objetiva-se demonstrar o que é a arbitragem, os benefícios de buscar essa via para resolução da lide.

Para tanto, a elucidação desse artigo se dará através de buscas teóricas, nas dissertações e teses. Desse modo, observa-se que é um campo que deve ter um representante contábil e que esse campo de atuação é propicio a esse profissional, o que permiti concluir que os direitos possam ser alcançados e a lide será extinta de forma profícua, uma vez que o profissional contábil estará apto a julgar de forma isenta as questões.

Sabe-se que a contabilidade, como ciência social, tem como objeto e abrangência de atuação o Patrimônio das entidades, bem como das pessoas físicas, sendo assim, que o patrimônio entende-se como os Bens, os Direitos e as Obrigações (CFC Nº 774 de 1.994).

Diante disso, as câmaras de arbitragem discutem justamente o assunto que embarca o que a contabilidade considera como patrimônio, ou seja, a câmara arbitrará sobre os bens, os direitos, e, por conseguinte, as obrigações que os contratos geram. Todavia, a lei da arbitragem traz no seu bojo, que somente poderá ser discutido questões das pessoas que tenham direitos disponíveis, ou sejam, direitos que tenham caráter pecuniário.

Campos de atuação da arbitragem

A lei 9.307/96 que versa sobre a lei da Arbitragem é reforçada pela lei 13.105/15 que traz novos conceitos sobre a arbitragem e amplia o campo de atuação do Contador. De acordo com o Conselho Federal de Contabilidade-CFC, o campo de atuação se resume ao Patrimônio das pessoas físicas e jurídicas (CFC Nº 774 de 1994), sendo que o termo Patrimônio abrange os Bens, os direitos e as obrigações para com terceiros.

Todavia, a lei 9.307/96 orienta que as pessoas capazes podem valer-se da arbitragem para dirimir os litígios relativos a direitos Patrimoniais disponíveis. Nesse sentido, quando a lei trata de direitos, gera uma redundância, pois as questões patrimoniais na contabilidade são os bens, os direitos e as obrigações, ou seja, as pessoas podem valer-se da arbitragem para resolver litígios que têm como objeto aquilo que concerne à contabilidade.

Diante disso, Brittes e Antonio (2009) conceituam de forma simples o termo arbitragem como sendo uma via de solução de conflitos na qual não há intervenção do Estado. Nessa questão da não intervenção do Estado pode-se entender que a questões ali discutidas são mais céleres, uma vez que o judiciário está saturado de processos, e a arbitragem vem como uma via paralela para resolver a lide.

O escopo de atuação do contador está na arbitragem trabalhista, comercial, societária, dentre outras. Nesse viés, a lei 9.307/96 traz no artigo primeiro que a câmara deverá resolver litígios relacionados a bens patrimoniais disponíveis, sendo assim, a câmara de arbitragem não acolherá litígios, por exemplo, que versem na esfera criminal, familiar, dentre outras.

Na perspectiva de Brittes e Antonio (2009) o termo que se refere a bens disponíveis não está clara na Lei da Arbitragem, mas fazem menção que são bens que podem ser livremente alienados, dados como garantias e que possam ser constituídos de valor pecuniário, podendo dispor a qualquer tempo.

Diante disso, o profissional, conhecido como árbitro irá proceder conforme os ditames da justiça comum com o intuito de esclarecer se e dar um parecer (MARTINEZ E FERREIRA, 2003). Todavia, as problemáticas que mais têm chegado às câmaras de arbitragem no ponto de vista de Lara e Santos (2014) são as questões societárias, nesse interim, estão valores que não foram pagos, dissolução da sociedade, sociedades anônimas, etc.

Somado a isso, o campo de atuação do contador, na arbitragem alcança a área trabalhista, comercial, societária, contratos e vários outros, todavia é necessário que haja uma cláusula compromissal, conforme afirma Silva e Pais (2015). Essa cláusula, conforme os autores é um item que deve constar no contrato na qual as partes se comprometem a recorrer à arbitragem como uma via de solução do conflito, evitando a via judicial comum.

Nesse contrato, as partes poderão escolher livremente as regras que querem seguir, desde que não haja violação aos bons costumes e à ordem pública, ou as regras do direito, podem ainda, elas mesmas construírem suas próprias regras baseadas em questões locais e próprias do seu interesse (lei 9.307/96, art. 2º). No mesmo raciocínio, as partes podem escolher o arbitro que desejarem, sobretudo, se desejarem a avaliação do contador sobre matéria que abarque sua expertise, ficando assim dispensada a necessidade de perícia, uma vez que o próprio arbitro já tem conhecimento da matéria.

Corroboram Brittes e Antonio (2009) nessa área, ao afirmarem que “a competência técnica dos contadores é de extrema relevância quando a matéria apreciada envolve questões contábeis, tornando indispensáveis esses profissionais” (BRITTES e ANTONIO, 2009, p.35). Sendo assim, se vê que é essencial a participação dos contadores na elucidação dos fatos que são o objeto de estudo da contabilidade, demonstrando ser uma das vantagens em buscar esse caminho.

Outro fator importante que NETTO (2008) ressalta, é que na arbitragem as partes possuem liberdade total para indicar seus representantes, portanto, sendo dispensado a representação por advogados durante o processo arbitral, no entanto, de acordo com a lei 9.307/96 o profissional deve possuir algumas características como a imparcialidade, independência, competência, diligência e discrição, prezando pelo artigo 21 da lei da arbitragem que vela pelo princípio do contraditório.

Além de ser célere, a arbitragem tem como vantagem a especialização, uma vez que o arbitro é especialista na área, dispensando a perícia, diante disso, Brittes e Antonio (2009) enfatizam que sendo o árbitro contador ele pode exercer o papel de perito, para esses autores, o contador assume esse papel quando a parte solicita o perito, diferentemente o que ocorre na via judicial comum, quando o juiz desconhece da matéria contábil e solicita a perícia para ajudar a elucidar as questões, o que acarreta demora no processo.

Outro fator tido como vantagem de acordo com Santos (2011) é a irrecorribilidade, ou seja, após dada a sentença ou decisão arbitral é impossível recorrer, ainda que na via judicial comum. Nesse sentido, OABMG (2009) reforça que “a sentença arbitral não pode ser modificada pelo Poder Judiciário, e contra ela não cabe recurso” (OABMG, 2009, p.12), todavia cabe recursos contra as práxis adotadas, se porventura caracterizarem vícios no procedimento.

A arbitragem no campo do direito trabalhista

Observa-se que a arbitragem deve ater-se sobre direitos patrimoniais disponíveis, e nesse sentido ao abarcar na esfera trabalhista gera-se dúvidas o que seria o direito trabalhista disponível, uma vez que o direito do trabalho é coletivo. Sendo assim, Pereira e Silva (2012) afirma que o direito individual trabalhista tem dois enfoques, sendo a indisponibilidade absoluta e relativa e esses dois enfoques é que dão margem ao conflito da inaplicabilidade, não sendo unanime o entendimento doutrinário no qual os direitos trabalhistas serem indisponíveis.

Todavia, para Pereira e Silva (2012) alguns direitos trabalhistas não são disponíveis e cita como exemplo “os direitos da personalidade do empregado, difusos, coletivos e as normas referentes à medicina, segurança e meio ambiente do trabalho” (PEREIRA E SILVA, 2012, p.13).

Diante disso, a lei 13.467/ 2017, que alterou a CLT- Consolidação das Leis Trabalhistas, no art. 507-A, garante que a arbitragem pode ser aplicada no campo do direito do trabalho quando no contrato de trabalho individual o valor salarial a ser pago for superior a duas vezes o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social.

Nessa perspectiva, Pereira e Silva (2012) enfatiza que a cláusula arbitral não pode ser inserida no contrato de trabalho, pois nesse momento o empregado está numa situação vulnerável financeira, e ressalta que esse trabalhador estará numa situação de hipossuficiência nessa relação, todavia quando se aplica na situação na qual o trabalhador vá receber duas vezes o limite da previdência social, presume-se equiparidade de poder.

Sob outro enfoque, Pereira e Silva (2012) afirma que até findar a relação de trabalho não há o que se falar em relação a direitos trabalhistas disponíveis, sobretudo, findando a relação do trabalho, não tendo mais a força do empregador sob o empregado, pode manifestar-se livremente sua vontade, e pode buscar a arbitragem se assim o desejar.

Procedimentos para se constituir uma Câmara de arbitragem

A constituição de empresas é um dos procedimentos habituais do Contador, todavia existe algumas especificidades que esse profissional deve estar atento, é o que garante o CONIMA (2010). Em sua cartilha disponibilizada no sítio, o Conselho Nacional de Instituições de Mediação e Arbitragem- CONIMA informa um roteiro, excetuando as práxis contábeis.

Para o CONIMA (2010), de forma preliminar, é necessário obter conhecimentos jurídicos sobre os métodos Extrajudiciais na solução dos conflitos, os requisitos e ainda as exigências, dentre outras. Por conseguinte, estar dentro dos regulamentos que foram criados pelo Ministério da Justiça em consonância com o código de ética.

Não obstante a isso, o CONIMA (2010) informa que as maiores dúvidas pairam sobre a Tabela de Custas processuais e Honorários na prestação de serviços, sobretudo, os sindicatos dos contabilistas de Minas Gerais não disponibilizam honorários sobre a Arbitragem.

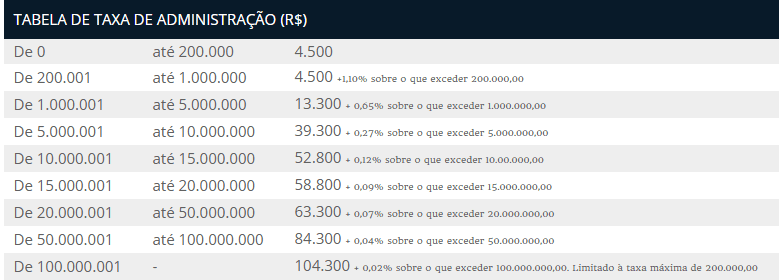

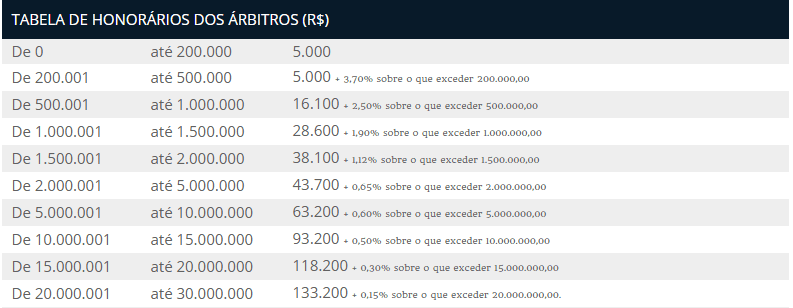

Para a Câmara de Arbitragem de Minas Gerais- CAMARB, quando houver audiências com um secretário e a lide tiver valor de discussão até R$ 200.000,00 (duzentos mil reais), na taxa de administração, o valor a ser cobrado será de R$ 4.500,00 (quatro mil e quinhentos reais), isso dentro de Belo Horizonte, caso haja necessidade de deslocamento acrescentar-se-á R$ 1.000,00 (hum mil reais), ainda sendo necessário se, porventura, houver despesas com aluguel de outros locais e demais despesas.

Diante disso, observar-se um alto dispêndio com recursos financeiros para valores discutidos nos contratos e/ou questões patrimoniais. Somado a isso, tem os honorários do arbitro, que é estipulado, em níveis de valores que são discutidos. Sendo assim, valores que forem até R$ 200.000,00 (duzentos mil reais), o mínimo a ser pago é de R$ 5.000,00 (cinco mil reais), ou seja, os honorários mais a taxa inicial não fica menos que R$ 13.000,00 (nove mil reais), pois para iniciar um processo, a taxa de registro é de R$ 3.500,00 (Três mil e quinhentos reais)

Nesse sentido, é possível observar que as despesas de arbitragem não são acessíveis ao público com menor poder aquisitivo, ainda pode-se observar que na arbitragem são necessários árbitros em número ímpar, ou seja, se forem necessário três, o valor é multiplicado nessa proporção, e ainda como informa a CAMARB, o presidente receberá 15% acrescidos aos demais valores.

Por conseguinte, o CONIMA (2010) orienta quanto ao perfil que a Câmara irá atuar, se nas áreas comerciais, consumidor, pequenos contratos, grandes contratos, se internacional, dentre outras. É necessário também que seja criado um regulamento de arbitragem conforme as orientações do Ministério da Justiça. Como, também é sugerido que o futuro árbitro faça um curso sobre a arbitragem numa instituição de reputação.

Considerações finais

Pode-se observar que a arbitragem é uma via mais fácil e rápida para solucionar os conflitos, tendo em vista que a via judicial mais comum é morosa e está abarrotada de processos, todavia é um processo que tem valores dos processos mais caros pois leva-se em consideração as especialidades dos árbitros.

Para buscar essa via de resolução de conflitos é necessário que haja uma cláusula compromissória nos contratos, e que esta verse que possa haver a busca da arbitragem como via de solução dos conflitos, nesse sentido, as controvérsias que estão sob a égide do contador são os contratos mercantis, os financeiros, comerciais, dentre outros, ou seja, a arbitragem contábil tem como escopo os direitos patrimoniais disponíveis.

Vale ressaltar, que o patrimônio para a contabilidade envolve os bens, os direitos e as obrigações das entidades e das pessoas físicas, de sorte que com a edição da lei da arbitragem o campo de atuação do contador foi ampliado e criou-se a possibilidade de inserir esse profissional na arbitragem.

Observa-se, que a arbitragem no direito do trabalho tem um escopo limitado e esbarra em várias barreiras, todavia, o legislador busca com isso defender o trabalhador de possíveis abusos do empregador. Diante disso, a lei da reforma trabalhista reforçou que em uma única situação é que se pode o trabalhador buscar a arbitragem.

Todavia, nos contratos individuais de trabalho não há um nivelamento de forças entre o empregado e empregador e as cláusulas compromissórias que incluem a arbitragem como exceção quando o trabalhador receber salário duas vezes maior que o teto da previdência social.

Referências

BRASIL. Lei 9.307/ 23 de setembro de 1996. Dispõe sobre a arbitragem. <Disponível em> http://www.planalto.gov.br/ccivil_03/leis/L9307.htm, acesso em 03/10/2017.

BRASIL. Lei 13.467/ 13 de julho de 2017. Altera a consolidação das leis do trabalho. <Disponível em> http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/lei/L13467.htm, acesso em 03/10/2017.

NETTO. Cássio Telles Ferreira. Contratos Administrativos e Arbitragem. Campos Jurídicos. 2008, Elsever LTDA.

OAB/MG. Ordem dos Advogados do Brasil. Cartilha da arbitragem. 2009. <Disponível em> http://www.precisao.eng.br/download/cart_arb/Arbitragem.pdf, acesso em 03/10/2017.

PEREIRA E SILVA, Paula Regina. Arbitragem e direito do trabalho: a (in) aplicabilidade do instituto aos conflitos trabalhistas individuais. 2012. <Disponível em>http://www3.pucrs.br/pucrs/files/uni/poa/direito/graduacao/tcc/tcc2/trabalhos2012_1/paula_silva.pdf, acesso em 03/10/2017.

SANTOS, Ricardo Soares Stersi dos. As vantagens da arbitragem. 2011. <Disponível em> https://bdjur.stj.jus.br/jspui/bitstream/2011/20481/vantagens_da_arbitragem.pdf, acesso em 03/10/2017.

SILVA, Fabrício Cássio da. PAIS, Eliane Vera Ficher. Perícia versus arbitragem. 2015. <Disponível em> http://www.sinescontabil.com.br/trabalhos/arquivos/e09fd4b00b4809fa2682f65a4b7fe98a.pdf, acesso em 03/10/2017.

[1] Técnico em Contabilidade. Tecnólogo em Gestão Financeira. Especialista em Auditoria e Controladoria. Bacharelando em Ciências Contábeis Faculdade FAEL.