ARTIGO ORIGINAL

SANTOS, Sidnei Rodrigo [1], SASSE, Marilene [2]

SANTOS, Sidnei Rodrigo. SASSE, Marilene. Possibilidade de redução de tributos do simples nacional para 2018 quanto ao reposicionamento dos anexos III, V e VI. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 10, Vol. 06, pp. 90-112 Outubro de 2018. ISSN:2448-0959

RESUMO

A Lei Complementar 155/2016 alterou a Lei Complementar 123/2006, que rege as regras para o Simples Nacional, tratamento tributário diferenciado e favorecido dado às micro e pequenas empresas do país. As muitas mudanças proporcionadas pela lei, dentre elas, mas não somente, a mudança na forma de cálculo, a reestruturação dos anexos, a diminuição na quantidade de anexos, as transições de algumas atividades entre esses anexos, trouxeram dúvidas ao contribuinte, sobre quais as vantagens e desvantagens proporcionadas por esse novo Simples Nacional. Por isso, a nova lei deve ser estudada e avaliada conforme seus impactos nas mais diferentes empresas.

Um dos setores mais afetados por essa mudança foi o de serviços, tendo em vista que essas empresas, que antes poderiam ter seus impostos calculados a partir de 4 (quatro) anexos distintos conforme sua atividade, em oposição às empresas comerciais e industriais, com um anexo cada, passarão, a partir de 2018, a serem tributadas por 3 (três) anexos. Essa redução do número de anexos implicou numa reorganização das atividades dentro dos mesmos, trazendo consigo aumento de tributos para uns e diminuição para outros. Além disso, o anexo pelo qual a empresa passará a ser tributado não dependerá apenas de sua atividade, mas também, em alguns casos, da razão entre sua folha de salários e a receita bruta.

Em atividades específicas, as quais: intelectuais, de natureza técnica, científica, desportiva, artística ou cultural, que até 31/12/2017 estão enquadradas nos anexos, III, V e VI, haverá um reposicionamento dos anexos em relação a razão da folha de pagamento com a receita bruta. Assim, empresas de mesma atividade e porte, poderão ser tributadas de maneiras diferentes, com variação na carga tributária de até 158%. Além disso, essa diferenciação tributária poderá ser observada na mesma empresa, entre dois meses subsequentes, já que a avaliação da razão descrita será refeita mensalmente.

Palavras-chave: Simples Nacional, Serviços intelectuais, Reposicionamento dos anexos III e V, LC 155/16.

INTRODUÇÃO

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123/2006, que abrange a participação de todos os entes federados, União, Estados, Distrito Federal e Municípios, que até 31/12/2017 poderá ser enquadrado pela divisão de 6 (seis) tabelas de tributação, onde está serão divididas em 20 (vinte) faixas de faturamento.

As atividades comerciais serão tributadas pelo Anexo I, as atividades industriais pelo Anexo II e os serviços poderão ser enquadrados entre o anexo III ao Anexo VI da Lei Complementar nº 123/2006.

Com a publicação da Lei Complementar nº 155/2016, que altera a Lei Complementar nº 123/2006, entre as diversas alterações, mudou a forma de apuração do imposto devido, assim como o limite da receita Bruta para fins de enquadramento e tributação das empresas enquadradas neste sistema.

Com isso, a partir de 1º de janeiro de 2018 as empresas optantes pelo Simples Nacional passam a contar com apenas 5 (cinco) anexos, cada qual dividido em apenas 6 (seis) faixas de faturamento, onde será necessária a determinação da alíquota efetiva.

Desta forma, este trabalho tem por objetivo apurar quais os impactos fiscais para as empresas prestadoras de serviços, de acordo com esse reposicionamento dos antigos anexos III, V e VI para os novos anexos III e V a partir de 2018. Além disso, por meio do método comparativo e das técnicas de pesquisa bibliográfica e documental, foi feita a comparação entre os períodos, analisando também métodos que possibilitem a diminuição da carga tributária com o advento da nova lei.

2. REFERENCIAL TEÓRICO

2.1 SIMPLES NACIONAL

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas microempresas e empresas de pequeno porte, também conhecido como Simples Nacional é, segundo a Receita Federal (2017), um “regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte”.

Consideram-se microempresas ou empresas de pequeno porte, até 31/12/2017, as empresas que tenham auferido, no ano-calendário anterior receita bruta de até 360.000,00, no caso das microempresas, ou de 360.000,01 a 3.600.000,00, para as empresas de pequeno porte, de acordo com o art. 3º da LC 123/2006.

A partir de 2018, conforme alteração trazida pela LC 155/2016, serão empresas de pequeno porte aquelas com faturamento bruto de 360.000,01 a 4.800.000,00:

Art. 1o A Lei Complementar no 123, de 14 de dezembro de 2006, passa a vigorar com as seguintes alterações:

‘Art. 3o ………………………………………………………………

II – No caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

[…]’

Este tratamento diferenciado às micro e pequenas empresas, instituído pela Lei Complementar 123/2006, já estava previsto na Constituição federal, no art. 170, que dizia que a ordem econômica tem, por fim, assegurar a todos uma existência digna, observando, entre outros princípios, “tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País”.

Assim como o artigo 179, também da constituição, previa a tratamento diferenciado para essas empresas “visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.”

Ainda na Constituição, se explana que esse tratamento diferenciado deve ser instituído através de Lei Complementar, conforme o Art. 146:

Art. 146. Cabe à lei complementar:

[…]

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

[…]

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

Desta forma, o Simples Nacional abrange, na forma de recolhimento mensal e conjunto em um único documento de arrecadação, os seguintes impostos e contribuições, conforme disposto no artigo 13 da LC 123/06:

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

Imposto de âmbito federal, instituído pelo Decreto 3.000 de 26 de março de 1999 incidente, nas demais modalidades tributárias, sobre o lucro líquido da entidade após determinado período. Tem como fato gerador o lucro, seja ele Real ou Presumido.

II – Imposto sobre Produtos Industrializados – IPI;

Imposto de âmbito federal, instituído pelo Decreto 7.212/2010 que incide nas demais modalidades tributárias, sobre o valor de venda dos produtos industrializados, nacionais ou estrangeiros, de acordo com a Tabela de Incidência do IPI – TIPI. Tem como fato gerador a saída do produto do estabelecimento industrial ou equiparado.

III – Contribuição Social sobre o Lucro Líquido – CSLL;

Contribuição especial de âmbito federal, instituído pela Lei 7.689 de 15 de dezembro de 1988, cuja arrecadação é destinada para a seguridade social do país. Incide sobre o lucro líquido da entidade, de forma semelhante ao IRPJ, com o fato gerador sendo o mesmo.

IV e V – Contribuição para o Financiamento da Seguridade Social – COFINS e Contribuição para o PIS/Pasep;

Contribuições especiais de âmbito federal, instituídas pela Lei 9718/1988, combinada com as Leis 10833/2003 e 10637/2002, cujas arrecadações são destinadas para a seguridade social do país. Incidem sobre o faturamento se calculados pelo regime cumulativo ou receita bruta auferida pela pessoa jurídica se calculados pelo regime não cumulativo com direito a crédito em relação aos seus insumos.

VI – Contribuição Patronal Previdenciária – CPP;

Contribuição para Seguridade Social de âmbito federal, instituída pela Lei 8.212/1991. A Seguridade Social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinado a assegurar o direito relativo à saúde, à previdência e à assistência social. Com objetivo de assegurar o trabalhador e também a pessoa do empresário, na qualidade de contribuinte individual.

VII – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

O ICMS é de competência Estadual e do Distrito Federal, sua regulamentação constitucional está prevista na Lei Complementar 87/1996, a chamada “Lei Kandir”. Incide, como o próprio nome já diz, sobe a circulação de mercadorias, prestação de serviço de transportes intermunicipal e interestadual, comunicação e fornecimento de energia elétrica.

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS.

O ISS é de competência municipal, tem como fato gerador a prestação dos serviços constantes na lista anexa à Lei Complementar 116/2003, que rege o imposto desde 01/08/2003.

As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional, vinculadas ao sistema sindical, de demais entidades de serviço social autônomo conforme a Lei Complementar n° 123/2006, artigo 13, § 3°.

2.2 ANEXOS DO SIMPLES NACIONAL 2017

De acordo com a LC 123/2006, no caput do seu artigo 18, o valor dos tributos devido mensalmente pelas empresas optantes pelo Simples Nacional é calculado a partir de seus anexos, mediante aplicação das alíquotas previstas nos mesmos. Para determinação da alíquota, é utilizada a receita bruta acumulada dos últimos 12 meses, separando-se a receita dos mercados interno e externo.

§ 1º Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

Até 31/12/2017, as atividades permitidas são distribuídas em 6 anexos, com 20 (vinte) faixas de receita bruta em cada, conforme disposto entre os parágrafos 4º ao 5º-I, do artigo 18 da LC 123/2006, da seguinte maneira:

2.2.1 Anexo I

Enquadram-se nesse anexo as atividades comerciais, ou seja, referentes à revenda de mercadorias adquiridas ou recebidas de terceiro. A alíquota mínima deste anexo é de 4%, na primeira faixa de receita bruta, e a alíquota máxima é de 11,61%, na vigésima faixa. Neste anexo, não há tributação de IPI e ISS.

2.2.2 Anexo II

Enquadram-se nesse anexo as atividades industriais e equiparadas, ou seja, referentes à venda de produtos industrializados ou importados diretamente pelo contribuinte. A alíquota deste anexo parte de 4,5%, na menor faixa de receita bruta, até 12,11%, na maior. Neste anexo apenas não há tributação do ISS.

2.2.3 Anexo III

Enquadram-se nesse anexo a maior parte das atividades de serviços, porém, não todas. A alíquota na primeira faixa de receita bruta, para este anexo, é de 6%, sendo 17,42% a alíquota na última faixa. Neste anexo não há tributação de IPI e ICMS. Os serviços tributados por este anexo são:

- Creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto academias de dança, de capoeira, de ioga; de artes marciais; de atividades físicas, desportivas, de natação e escolas de esportes;

- Agência terceirizada de correios;

- Agência de viagem e turismo;

- Centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

- Agência lotérica;

- Serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

- Transporte municipal de passageiros;

- Escritórios de serviços contábeis;

- Produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais.

- Fisioterapia;

- Corretagem de seguros.

- Demais atividades de serviço, desde que não sejam impedidas ao simples nacional nem enquadradas nos anexos IV, V e VI.

2.2.4 Anexo IV

As atividades dispostas neste anexo devem pagar o CPP – Contribuição Patronal Previdenciária – fora do benefício do Simples Nacional, senda assim, o mesmo não integra o valor das alíquotas deste anexo. A alíquota inicial é de 4,5%, na primeira faixa, indo até 16,85%, na vigésima e última faixa. Também não estão incluídos o IPI e o ICMS. Atividades enquadradas no anexo:

- Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores;

- Serviço de vigilância, limpeza ou conservação.

- Serviços advocatícios.

2.2.5 Anexo V

Neste anexo, as alíquotas são definidas não apenas pela faixa de receita bruta, mas também pela razão “r” entre folha de salários com encargos e a receita bruta, ambos dos últimos 12 meses. Desta forma, a alíquota na primeira faixa pode variar entre 10% e 19,5%, e entre 22,18% e 27,9% na última faixa, sendo a menor alíquota quando a razão “r” é maior ou igual a 0,4 e a maior quando “r” for menor que 0,1. Não são tributados neste anexo o IPI e o ICMS. Atividades pertencentes ao anexo:

- Administração e locação de imóveis de terceiros;

- Academias de dança, de capoeira, de ioga e de artes marciais;

- Academias de atividades físicas, desportivas, de natação e escolas de esportes;

- Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

- Licenciamento ou cessão de direito de uso de programas de computação;

- Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

- Empresas montadoras de estandes para feiras;

- Laboratórios de análises clínicas ou de patologia clínica;

- Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

- Serviços de prótese em geral.

2.2.6 Anexo VI

O anexo não tributa IPI e ICMS, sendo a menor alíquota, na primeira faixa de receita bruta, de 16,93% e a maior de 22,45%, na última faixa de faturamento. As atividades incluídas neste a nexo são:

- Medicina, inclusive laboratorial e enfermagem;

- Medicina veterinária;

- Odontologia;

- Psicologia, psicanálise, terapia ocupacional, acupuntura, Podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade;

- Agenciamento, exceto de mão de obra;

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V..

2.3 ANEXOS DO SIMPLES NACIONAL 2018

A partir de 1º de janeiro de 2018, com o efeito da LC 155/2016, os Anexos referentes às alíquotas de tributação do Simples Nacional serão divididos do anexo I ao V, com 6 faixas de receita bruta em cada. Cada anexo passa agora a trazer a alíquota nominal, que será utilizada como base para o cálculo da alíquota efetiva, a qual incidirá sobre a receita bruta do contribuinte para cálculo dos tributos devidos. Além disso, os valores de ICMS e ISS não estarão inclusos na fórmula de cálculo do simples nacional para a faixa de receita bruta de R$ 3.600.000,01 (três milhões, seiscentos mil reais e 1 centavo) a R$ 4.800.000,00 (quatro milhões de reais), sendo assim, estes contribuintes terão seu calculo pela forma não cumulativa em relação ao ICMS e por percentuais sobre a receita bruta relacionada a prestação de serviço em relação ao ISS.

2.3.1 Anexos I a IV

As atividades pertencentes aos anexos I, II e IV permanecerão as mesmas em relação às atividades até 31/12/2017, assim como as atividades referentes ao Anexo III, exceto a atividade de Fisioterapia.

2.3.2 Anexo V

As demais atividades de serviços, enquadradas nos antigos anexos V e VI, além da atividade de Fisioterapia, passarão a ter seu anexo definido conforme a razão entre folha de pagamento incluindo encargos e receita bruta dos últimos 12 meses, de forma que serão tributadas pelo anexo III as atividades cuja razão expressa acima seja igual ou superior a 28% e quando a razão for inferior a 28% as atividades serão tributadas pela forma do anexo V da LC 155/2016.

A partir desse preceito, uma empresa poderá ser tributada, em um mês, pelo anexo III e, no mês seguinte, pelo anexo V, o que acarretaria em um aumento, na primeira faixa de receita bruta, de 158,33% do tributo devido, já que a alíquota, no anexo III é de 6% e no anexo V é de 15,5%.

Desta forma, terão anexo oscilante as seguintes atividades:

- Fisioterapia;

- Administração e locação de imóveis de terceiros;

- Academias de dança, de capoeira, de ioga e de artes marciais;

- Academias de atividades físicas, desportivas, de natação e escolas de esportes;

- Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

- Licenciamento ou cessão de direito de uso de programas de computação;

- Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

- Empresas montadoras de estandes para feiras;

- Laboratórios de análises clínicas ou de patologia clínica;

- Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética;

- Serviços de prótese em geral;

- Medicina, inclusive laboratorial e enfermagem;

- Medicina veterinária;

- Odontologia;

- Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;

- Serviços de comissária, de despachantes, de tradução e de interpretação;

- Arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia;

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Perícia, leilão e avaliação;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Jornalismo e publicidade;

- Agenciamento, exceto de mão de obra;

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III ou IV.

2.4 ALÍQUOTA EFETIVA E VALOR DEVIDO NO SIMPLES NACIONAL 2018

Conforme mencionado anteriormente, os anexos da LC 155/2016 trazem apenas as alíquotas nominais, de forma que as alíquotas efetivas, que são base para cálculo do valor devido dos tributos, serão obtidas, de acordo com o § 1º do artigo 18 da LC 155/2016, através da fórmula: ![]() , onde “RBT12” é a receita bruta acumulada nos últimos 12 meses anteriores ao de apuração, “Aliq” é a alíquota nominal e “PD” é a parcela a deduzir. O valor devido, portanto, será o produto entre a receita bruta auferida no mês de apuração e a alíquota efetiva obtida.

, onde “RBT12” é a receita bruta acumulada nos últimos 12 meses anteriores ao de apuração, “Aliq” é a alíquota nominal e “PD” é a parcela a deduzir. O valor devido, portanto, será o produto entre a receita bruta auferida no mês de apuração e a alíquota efetiva obtida.

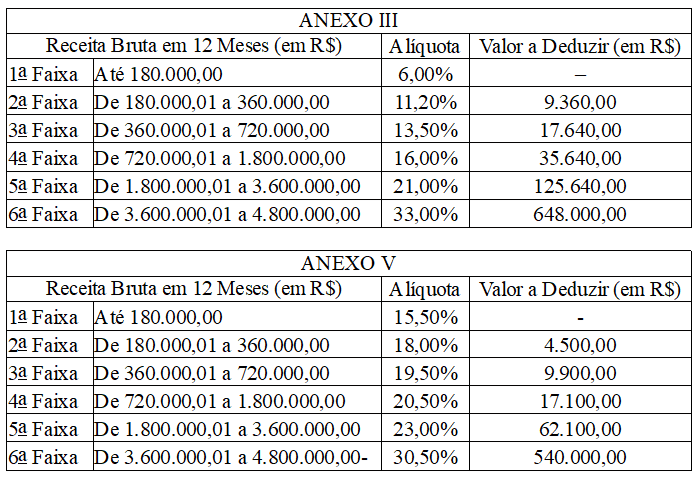

As tabelas referentes aos anexos III e V, objetos deste estudo, são as seguintes:

Tabela 1.

Para efeito de comparabilidade entre os períodos (2017 e 2018), neste estudo, serão consideradas apenas as 5 primeiras faixas de receita bruta e, consequentemente, as alíquotas até a receita bruta dos últimos 12 meses de R$ 3.600.000,00.

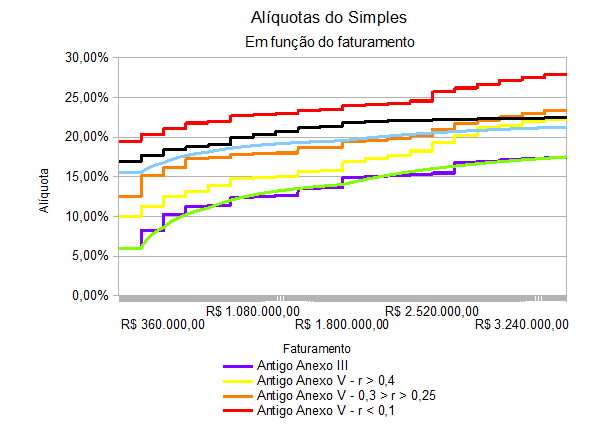

Gráfico.

Analisando o gráfico 1, podemos perceber que a alíquota efetiva, no anexo III (Verde) pouco se distancia da alíquota do anexo III vigente até o fim de 2017 (Roxo).

As empresas tributadas, até 2017, pelo anexo VI terão uma diminuição da sua carga tributária, independente da razão “r”. Porém, se “r” for superior a 0,28, a redução média será de 35%, podendo chegar a 66% dependendo do faturamento. Já se “r” for inferior a 0,28, a redução média será de 7%, podendo chegar no máximo a 12%.

Para as empresas que eram tributadas pelo anexo V, porém, a situação é diferente. As empresas que possuíam “r” superior ou igual a 0,28, pagavam alíquotas entre a 10% (Amarelo) e 12,47% (Laranja) na primeira faixa, agora passarão a pagar apenas 6% (Verde) correspondente ao Anexo III. Já as empresas que possuíam “r” inferior a 0,28, pagavam entre 12,47% (Laranja) e 19,5% (Vermelho) na primeira faixa e passarão a pagar 15,5% (Azul). Nota-se que, para as empresas com “r” inferior a 0,10 (Vermelho), a reformulação é muito benéfica, pois terão, em média, 18,8% de redução na carga tributária. Porém, as empresas com “r” inferior a 0,28 porém próximo dele, não se tornará mais vantajoso.

2.5 O FATOR R

O fator “r” é determinado, como já visto anteriormente, pela razão entre a folha de salários dos últimos 12 meses, incluindo encargos, e a receita bruta dos últimos 12 meses, excluindo as deduções previstas: ![]()

Para que uma empresa possa então, aumentar o resultado dessa razão, é necessário então aumentar a folha de salários ou diminuir sua receita bruta. Partindo do pressuposto que nenhuma empresa tem interesse em diminuir sua receita bruta, conclui-se que o ideal seria aumentar a folha de salários.

A folha de salários é a soma de todos os salários pagos a funcionários, inclusive 13º e férias, adicionados dos valores de FGTS e INSS pagos, desconsiderando-se aqui o INSS descontado em folha, adicionados também os valores pagos a título de pro-labore. Logo, pode-se aumentar a folha de salários aumentando a remuneração de um empregado, contratando-se um novo empregado ou aumentando-se os valores de pro-labore.

2.6 CÁLCULO DOS TRIBUTOS

Exemplo 1:

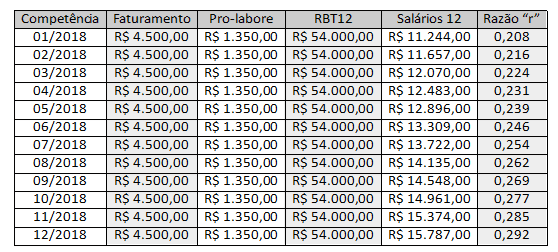

A empresa fictícia “Academia do João EIRELI ME”, cujo proprietário trabalha sozinho, possui faturamento médio de R$ 4.500 por mês. O faturamento tende a ser constante em função dos contratos adquiridos serem de prazo de 1 ano.

João, proprietário da academia, faz retirada de pro-labore mensal de 1 salário mínimo, no valor de R$ 937,00, orientado por seu contador a fazer a retirada de lucros ao final do ano de R$ 24.000,00, evitando-se assim a tributação pelo INSS e IR sobre este valor.

A razão “r” da empresa “Academia do João” é, portanto, ![]() , o que fica inferior a 0,28 e portanto, será tributada pelo anexo V a partir de 2018, tendo seu tributo majorado de 13,82% para 15,5%, ou seja, um aumento de 12,15%.

, o que fica inferior a 0,28 e portanto, será tributada pelo anexo V a partir de 2018, tendo seu tributo majorado de 13,82% para 15,5%, ou seja, um aumento de 12,15%.

Porém, João pode aumentar sua retirada de pro-labore para 1.350,00 e, após 11 meses, sua razão “r” passaria a ser de superior a 0,28, de acordo com a tabela 2, sendo tributado então pelo anexo III e tendo sua carga tributária reduzida para 6%, ou seja, 56,58% menor que em 2017. Consequentemente, João também terá seu pagamento de INSS sobre o pro-labore majorado em 44,08%.

Tabela 2.

Tabela 3.

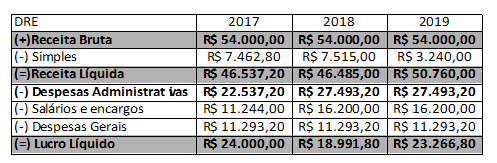

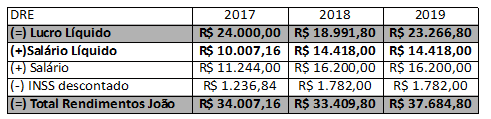

Projetando então, o DRE para 2018 e 2019, chega-se na tabela 3:

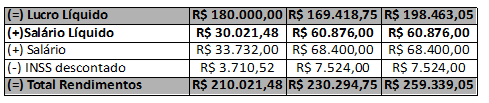

Somando o lucro líquido obtido aos rendimentos mensais retirados na forma de pro-labore, por João tem-se então a tabela 4:

Logo, com o aumento do pro-labore em janeiro de 2018, João teria uma perda de apenas 1,76% no seu rendimento no mesmo ano, com aumento, em relação a 2017, de 10,81% a partir de 2019.

Exemplo 2

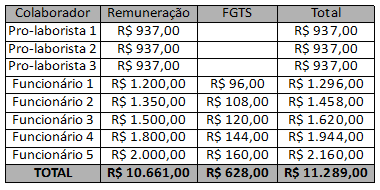

A empresa de Arquitetura “Arquitetos Jaraguá LTDA EPP”, cujo faturamento médio é de R$ 50.000 por mês, possui, no total, três pro-laboristas e mais 5 funcionários com folha salarial total de R$ 11,289,00, conforme tabela 5. Orientados por seu contador, distribuem o lucro de R$ 180.000,00 aos três ao final do período, a fim de evitar a tributação de IR e INSS sobre esse valor.

Tabela 5.

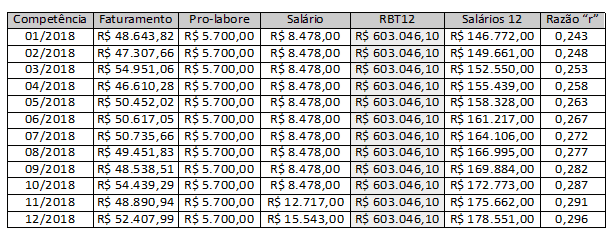

Até 2017, a “Arquitetos Jaraguá” era enquadrada no anexo VI e, portanto, passaria a ter uma tributação a menor no anexo V a partir de 2018, como já fora demonstrado. Porém, percebendo-se a oportunidade de baixar ainda mais os custos da atividade, os sócios podem aumentar seus pro-labores para R$ 1.900,00 de modo a trazer a razão “r” de 0,24, no início de 2018 para 0,28 em setembro do mesmo ano e assim, enquadra-se no anexo III, conforme tabela 6.

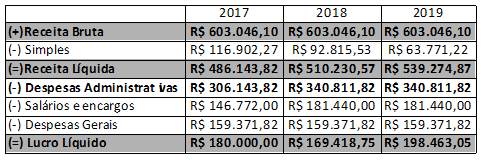

Projetando-se então o DRE para os anos de 2018 e 2019, chegamos à tabela 7:

Somando-se os ganhos na forma de pro-labore ao lucro líquido distribuído aos sócios, tem-se a tabela 8:

Assim, em 2018, os rendimentos totais já seriam aumentados em 9,65% em relação a 2017, chegando a 23,48% em 2019, se comparado ao mesmo período.

Em ambos os casos, foi aumentado o valor dos pro-labores o suficiente para que a razão “r” passasse de 0,28. A “conta” necessária para se chegar aos novos valores do pro-labore é de fácil verificação e pode ser feita em 3 passos:

1 – Soma-se o valor das receitas brutas dos últimos 12 meses e multiplica-se por 0,28, que é o valor mínimo de “r” para que a empresa seja enquadrada no anexo III. O resultado da multiplicação é o valor necessário de dispêndios na forma de salários e encargos. No primeiro caso, chegou-se a R$ 15.120,00 e no segundo a R$ 168.000,00;

2 – Diminui-se do valor obtido no primeiro passo a folha salarial de já obtida referente aos funcionários contratados, obtendo-se assim o valor necessário de pro-labore anual. No primeiro exemplo, o valor obtido são os mesmos R$ 15.120,00 e no segundo R$ 54.960,00;

3 – Divide-se o valor obtido no passo 2 por 12 meses e, após isso, pelo número de sócios pro-laboristas na empresa. Este é o valor mínimo de pro-labore necessário para cada um de forma que a empresa seja tributada pelo anexo III. No primeiro caso, chegamos a R$ 1.260,00 e no segundo a R$ 1.527,00.

Os valores obtidos, no passo anterior, são menores que os utilizados na simulação. Isso porque, caso fossem utilizados os valores obtidos nesse passo a passo, qualquer variação da receita para cima implicaria numa redução de “r”, ou seja, a empresa voltaria a ser tributada pelo anexo V. Desa forma, então, fez-se o passo a passo utilizando-se o valor de “r” = 0,30. Desta forma, o fator “r” permaneceria igual ou maio que 0,28 mesmo com um aumento de receitas de até 7,14%, nos últimos 12 meses.

3. METODOLOGIA

O presente trabalho utilizou as técnicas de pesquisa bibliográfica e exploratória, além do método comparativa pois, tratando-se de uma nova lei, foi preciso avaliá-la ainda em seu estado bruto, porém, também foi necessário analisar os aspectos passados e com isso a opinião de demais estudiosos tornou-se fundamental para a compreensão, comparando-a com o já ocorrido.

Segundo LAKATOS (2007, p. 107), “O método comparativo é usado tanto para comparações de grupos no presente, no passado, ou entre os existentes e os do passado, quanto entre sociedades de iguais ou de diferentes estágios de desenvolvimento.” Desta maneira, o “método comparativo permite analisar o dado concreto, deduzindo do mesmo os elementos constantes, abstratos e gerais.”

Ainda, segundo GIL (2002, p. 44), “A pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos.”

E “As pesquisas exploratórias têm como principal finalidade desenvolver, esclarecer e modificar conceitos e idéias [sic], tendo em vista a formulação de problemas mais precisos ou hipóteses pesquisáveis para estudos posteriores.” (GIL, 2008, p. 27)

4. RESULTADOS E DISCUSSÃO

A partir dos exemplos e dados coletados, pode-se concluir que as empresas que, até 31/12/2017 estão enquadradas entre os anexos V e VI, além da atividade de fisioterapia, terão amplas modificações em seus tributos devidos. Algumas, como as do anexo VI ou as do anexo V com “r” inferior a 0,10 ou superior a 0,40 terão seus tributos reduzidos a partir de 2018. Porém outras, como as empresas do anexo V com “r” ligeiramente inferior a 0,28 terão seus tributos majorados.

Desta forma, através dos exemplos 1 e 2, identificou-se que seria possível aumentar o fator “r” com o objetivo de diminuir os gastos com tributos. No exemplo 1, os tributos pagos na forma do simples nacional, adicionados do INSS recolhido através do pro-labore diminuíram em 42,27% de 2017 para 2019, apenas com o aumento do valor do pro-labore de R$ 937 para R$ 1.350. Já no exemplo 2 a redução dos mesmos tributos foi de 40,89%, com o aumento do valor de pro-labore dos sócios de R$937 para R$ 1.900.

Encontrou-se também um modelo a ser seguido, a fim de encontrar o valor de pro-labore ideal para essas empresas, de forma a ter o valor de “r” sendo o necessário para ser tributado pela menor alíquota do simples nacional. Após encontrar o valor do pro-labore, basta então projetar os DRE e as despesas com INSS para os salários. Caso o valor total dos tributos do Simples e INSS do pro-labore diminua, é vantajoso o aumento. Porém, para algumas empresas essa troca pode não ser vantajosa, tendo em vista o pagamento de IRRF em pro-labore. Desta forma, cada caso deve ser analisado com cuidado.

5. CONSIDERAÇÕES FINAIS

Esse trabalho teve como objetivo principal avaliar o impacto fiscal para as empresas prestadoras de serviços quanto ao reposicionamento dos anexos III, V e VI do Simples Nacional a partir de 2018, gerados pela Lei Complementar nº 155/2016 que alterar o Simples Nacional.

Durante a parte teórica, estabelecida pelas pesquisas bibliográficas e exploratórias, foram concluídos os objetivos de averiguar a legislação do Simples Nacional, verificando a forma de cálculo até 31/12/2017 para as empresas classificadas nos anexos III, V e VI e identificando a redistribuição dessas atividades entre os anexos III e V a partir de 2018.

Na parte prática, através do método comparativo, baseados nas pesquisas bibliográficas e exploratórias, acredita-se que foi concluído cm êxito o objetivo principal de identificar e apurar os impactos da LC 155/2016 para as empresas prestadoras de serviço enquadradas nos anexos III, V e VI até 2017, buscando a melhor forma de tributação para as mesmas.

Em relação a questão problema, foram adotados casos hipotéticos, expondo demonstrações e elaborando cálculos, demonstrado os valores a pagar em cada período, tornando possível uma visão simplificada de que é plausível diminuir os gastos com tributos ao aumentar o valor pago a título de pro-labore.

Dentre as matérias da grade curricular do curso de Ciências Contábeis da Faculdade UNIASSELVI/FAMEG que contribuíram para execução deste trabalho de conclusão do curso pode-se citar Contabilidade e Planejamento Tributário, Direito Tributário, Contabilidade de Custos, Economia e Contabilidade Gerencial.

Vale ressaltar que cada empresa tem particularidades e que desta maneira, a conclusão para determinado caso só poderia ser feita através de um estudo aprofundado, levando em consideração seu porte, faturamento, folha salarial e atividade, além das demais características abordadas no trabalho.

6. REFERÊNCIAS

BRASIL. Constituição (1988). Constituição [da] República Federativa do Brasil. Brasília, DF: Senado Federal.

______. Lei complementar n.° 87, de 13 de setembro de 1996. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei complementar n.° 116, de 31 de julho de 2003. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei complementar n.° 123, de 13 de dezembro de 2006. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei complementar n.° 155, de 27 de outubro de 2016. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei n.° 7.689, de 15 de dezembro de 1988. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei n.° 8.212, de 24 de julho de 1991. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei n.° 9.718, de 27 de novembro de 1998. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei n.° 10.833, de 29 de dezembro de 2003. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Lei n.° 10.637, de 30 de dezembro de 2002. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Decreto n.° 3.000, de 26 de março de 1999. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

______. Decreto n.° 7.212, de 15 de junho de 2010. Diário Oficial [da] República Federativa do Brasil. Brasília, DF.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo. Atlas, 2002.

______. Métodos e Técnicas de Pesquisa Social. 6. ed. São Paulo. Atlas, 2008.

LAKATOS, Eva Maria. Fundamentos da Metodologia Científica. 7. ed. São Paulo: Atlas, 2010.

PORTAL TRIBUTÁRIO. Os tributos no Brasil. Disponível em <http://www.portaltributario.com.br/tributos.htm>. Acesso em: 24 de agosto de 2017.

RECEITA FEDERAL. Arrecadação do Simples Nacional em 2015 – Inclusão de novos setores, efeitos no Lucro Presumido/Lucro Real e Impactos do PLP 25/2007. Disponível em <https://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/estudos-diversos/estudos-diversos-pagina> Acesso em: 29 de agosto de 2017.

______. O que é o Simples Nacional. Disponível em <http:// www8.receita. fazenda. gov.br /SimplesNacional/Documentos/Pagina.aspx?id=3> Acesso em: 20 de agosto de 2017.

______. Comitê Gestor aprova a Resolução 135 e a Recomendação 7 – 28/08/2017. Disponível em <http://www8.receita.fazenda.gov.br/SimplesNacional/Noticias/NoticiaCompleta.aspx?id=415ad600-7d43-4e55-971b-55df99e95ef3> Acesso em: 12 de outubro de 2017.

[1] Pós-Graduação Lato Sensu em Auditoria Contábil e Controladoria. Uniasselvi (Centro Universitário Leonardo da Vinci) – Guaramirim, cursando. Pós-Graduação Lato Sensu em Contabilidade. Uniasselvi (Centro Universitário Leonardo da Vinci) – Guaramirim, cursando. Bacharelado em Ciências Contábeis. Faculdade Metropolitana de Guaramirim – Guaramirim, conclusão em 2017. Ensino Médio Articulado com a Educação Profissional. SENAI/SC – Jaraguá do Sul, conclusão em 2012.

[2] Faculdade Metropolitana de Guaramirim – Graduação em Direito. Pós Graduação em Direito Tributário e Contabilidade, pelo Instituto Blumenauense de Ensino- IBES. : Universidade Regional de Blumenau – Graduação em Ciências Contábeis.

Enviado: Outubro, 2018

Aprovado: Outubro, 2018