LOSILLA, Fabrício Aparecido Cano [2]

VALENTE, Carlos Magno de Oliveira [3]

LOSILLA, Fabrício Aparecido Cano; VALENTE, Carlos Magno de Oliveira. Inventory Management System Analysis Per la curva di mezza ABC e inventario ciclico: Caso di studio su un settore per l’industria automobilistica. Rivista scientifica multidisciplinare Knowledge Center. Edizione 08. Anno 02, Vol. 03. pp 05-17, novembre 2017. ISSN:2448-0959

Sommario

Questa ricerca ha lo scopo di presentare l’attuazione di conteggio di ciclo e la curva ABC controllo del magazzino in un settore nel settore automobilistico che mostra l’evoluzione delle attività di routine per il miglioramento della gestione delle scorte. Si tratta di uno studio esplorativo, utilizzando documenti storici e le istruzioni di lavoro responsabili di reparto, con la tecnica di investigazione un caso di studio. La difficoltà maggiore è legata alla variazione della resistenza e la cultura aziendale. In contrasto per migliorare l’eccellenza nelle attività svolte per il controllo e la gestione delle scorte ha migliorato responsabili della comunicazione e operatori nonché l’interazione tra i reparti. In un certo senso, si può considerare che gli strumenti agendo su aspetto culturale e organizzativa della società. I risultati di questa distribuzione sono legati agli obiettivi strategici della società, che in questo caso è quello di seguire la domanda di crescita miglioramento dei processi interni, così lo studio fornito la conoscenza degli effetti di implementazione di uno strumento di miglioramento incorporato nel lavoro di routine, così come l’impatto dei benefici che il conteggio dei cicli e la curva ABC contribuiscono alla società che applica, portando eccellenza nella gestione dei processi, cultura organizzativa e in questo caso, nella gestione delle scorte.

Parole chiave: Count ciclico, Inventory Management, ABC curva di miglioramento, controllo del magazzino.

1. INTRODUZIONE

La competizione intensa e di forte impatto progressi tecnologici, ha richiesto manager rapidamente nello sviluppo e applicazione di strumenti e strategie a breve termine, assumendo la responsabilità di cercare di massimizzare i profitti e minimizzare i costi di bilanciamento questi fattori finalizzati alla crescita dell’organizzazione. Pertanto, sulla base di questo contesto, le aziende stanno cercando di migliorare le loro tecniche con l’obiettivo di una gestione più efficiente, generando così come ridurre i costi e soddisfare la domanda, la pianificazione, essendo in grado di ridurre l’incertezza nel mercato, l’economia e clienti (VIEIRA et. al. 2016).

La gestione delle scorte, Vieira et. al (2016), si propone, attraverso la pianificazione, il controllo e l’organizzazione delle merci stoccate, migliorando la sua capacità di servizio delle esigenze della domanda, al fine di adeguare le loro livelli di inventario e anche i costi, al fine di investire in oggetti necessari l’efficienza delle attività svolte dalla società.

Per Boff e Silva (2013) le aziende devono attenersi al controllo in dettaglio l’inventario, il controllo attraverso procedure di controllo interno e di agire in modo efficace consentendo irregolarità. Secondo Arnold (1999) ci sono due tipi di scansione per rilevare queste irregolarità riscontrate all’interno delle imprese considerate di base, come i conteggi di ciclo di inventario, di solito tengono ogni anno e conteggi di ciclo di scorte detenute in oggetti di controllo al giorno.

Per Drohomeretski e Souza (2012), l’affidabilità delle informazioni di inventario è essenziale per il corretto dimensionamento delle attività e pianificazione delle scorte. Pertanto, le organizzazioni investono in modo che le informazioni diventa più precisa e infallibile, riducendo sempre più gli errori nelle informazioni non solo in attrezzature e tecnologie, ma anche nelle persone. Per questo controllo, generalmente, le aziende utilizzano metodi per controllare inventari fisici, la pratica da utilizzare dipende dal processo e le particolarità di ciascun segmento dell’organizzazione individuare punti importanti come il tipo di materiale conservato e la sua importanza.

Secondo Silva, Matteo e Silva (2016) uno stock in modo efficiente somministrato è un dilemma per le organizzazioni di medie e grandi dimensioni, vale a dire per evitare la perdita di materiale, acquistare la giusta quantità mancare non sono le sfide per i responsabili di questa gestione il controllo delle scorte , movimentazione dei materiali, il trasporto e la distribuzione.

In modo che l’azienda può applicare a strumenti di gestione del magazzino, che coinvolge i processi, è necessario superare alcune situazioni avverse all’interno di ogni settore. Questo secondo, Thompson Junior, Strickland III e Gamble (2008), alcune difficoltà sono incontrate dalle organizzazioni per l’applicazione di strumenti come, le attività assegnate ai reparti che non sono competenti per sviluppare o anche la testa del settore non aiuta le prestazioni e lo sviluppo di queste attività .

Questo lavoro ha l’ambiente di applicazione di un settore nel settore automotive di medie dimensioni, con i punti critici all’interno del controllo dell’inventario: il tempo dedicato alla gestione dei materiali che sono stati già memorizzati conferenze e l’inventario con un termine (un) anno , generando ritardi nella sostituzione dei materiali e della domanda di servizio. Per terminare questi critici erano pronti attuati gli strumenti menzionati, cioè, inventario ciclico quotidianamente e curva ABC, con conseguente maggiore controllo dei materiali e affidabilità nei sistemi e inventario fisico memorizzati.

Di fronte a quanto sopra, il problema da risolvere in questa ricerca è: quali cambiamenti derivanti dall’applicazione ABC curva e inventari periodici per il controllo del magazzino in un settore nel settore automobilistico?

Campos (2008), sottolinea che è estremamente importante per contare periodicamente l’inventario per identificare le cause degli errori probabili. L’origine di discrepanze rilevate in inventario si riferiscono, guasto durante materiale manipolazione, perdita, perdite, danni e furto, creando il disadattamento di informazioni con sistema aziendale, essendo necessario allineare le informazioni nei conteggi di ciclo per assicurare la precisione quando ci l’inventario.

Lo scopo di questo studio è quello di applicare in un settore nel settore automobilistico a San Paolo, congiuntamente, l’uso di questo ciclico e Curve ABC, al fine di classificare gli oggetti dell’inventario il consumo, conoscendo i costi e le vendite totale, e poi suggerire investimenti sulla base della previsione di tali richieste e la classificazione delle voci A, B e C.

Pertanto, al fine di aumentare la conoscenza di gestione strategica e operativa, la ricerca si propone di esporre lo studio della attuazione della curva ABC e inventari periodici controllo del magazzino in un settore nel settore automobilistico per presentare l’evoluzione delle attività sviluppate per miglioramento e controllo della gestione delle scorte. Si tratta di uno studio esplorativo, utilizzando manuali documentario storico e istruzioni di lavoro, la principale ricerca tecnica sul caso di studio.

2. LETTERATURA REVIEW

In questa sezione presenterà il quadro teorico con l’obiettivo di fornire una base per il presente studio, in questo modo sarà diviso in quanto segue: gestione dell’inventario, tipi di scorte e la curva ABC.

2.1 Inventory Management

Gestire il magazzino, secondo Vieira et. al (2016), richiede azioni per l’organizzazione correlato alla quantità, tempi e costi. gestione dell’inventario Brevemente è un’attività che richiede una pianificazione e controllo delle risorse da accumulo del solito reti di fornitura, le operazioni e processi. Le rimanenze devono essere periodicamente aggiornate, al fine di evitare problemi derivava dalla crescita delle vendite e il cambiamento del tempo libero, gestione efficace delle scorte dovrebbe progettare livelli appropriati al fine di mantenere l’equilibrio tra scorte e consumi.

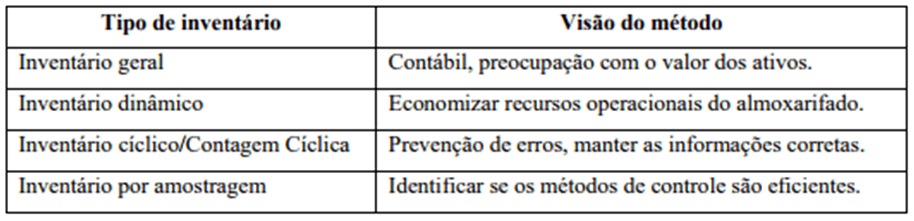

2.2 Tipi di inventario

Per Campos (2008) l’inventario è definito come il conteggio periodica di materiali esistenti per il confronto con le scorte registrati dalla società al fine di dimostrare la sua esistenza e l’accuratezza delle informazioni contenute nel suo controllo interno.

Il conteggio dei cicli, secondo Drohomeretski e Souza (2010), è una procedura che mira a contare tutti gli articoli di magazzino a date e gli elementi già fissati predefinite, utilizzando uno strumento, ad esempio, ABC classificazione come parametro per il vostro realizzazione. Questo tipo di conteggio viene considerato ancora contare gli elementi che saranno date pre-impostati per questi, può essere mensile, settimanale o giornaliera. Lo scopo del conteggio è quello di motivare i dipendenti a ridurre gli errori nei registri di inventario e li identifica per correggerli prima possibile.

Per Drohomeretski e Souza (2012) Ci sono diversi metodi di preparazione di inventari, ciascuna adatta per il loro scopo e necessità, quindi il primo passo è di conoscere e determinare il metodo migliore da applicare. Come già inventario fisico dettagliato è il processo di conteggio degli articoli di inventario, può verificarsi una volta all’anno, o più volte, a seconda della politica di gestione adottata, alcune impostazioni di visualizzazione per ciascun tipo di spazio sono:

L’attenzione conteggio dei cicli, caso studio condotto è realizzato su base continuativa, essendo di norma date definite, vengono normalmente utilizzati come standard degli elementi per la loro selezione popolarità o curva attrezzo impostazione ABC, per la divisione delle voci.

2.3 Curve ABC

Lo stock di un’amministrazione efficiente rappresenta un dilemma vissuta da imprese di grandi e medie imprese. Per Silva, Matteo e Silva (2016) per evitare la perdita di materiale, acquistare la giusta quantità per consentire per alcuni, è considerato una sfida, in quanto sono responsabili per il controllo delle scorte, movimentazione dei materiali, il trasporto e la distribuzione. E così possiamo avere un controllo efficace, è l’uso di strumenti amministrativi come curva ABC, questo strumento classificazione dei materiali economici e movimentazione superiori indicati dalla lettera A costo medio e movimentazione media e infine a basso costo e bassa azionamento.

La curva ABC è un metodo di informazione classificazione che separa gli elementi più importanti, che sono normalmente in numero minore, secondo Godeiro et. al (2016) classificazione o curva di Pareto ABC è considerato un metodo di differenziazione inventario secondo loro maggiore o minore rispetto alla determinazione del fattore costituire elementi separati in classi a seconda della loro importanza.

Godeiro (2016) afferma inoltre che il metodo ABC gli articoli sono titoli ad alta priorità di classe A, pertanto meritano più attenzione da parte del direttore di materiale. Si stima che circa il 20% della varietà di articoli in magazzino pari all’80% dello stesso valore. Gli elementi di classe B sono considerate valore economico e ricevere cure mediale. Si stima che, per la classificazione B, il 30% della gamma di articoli a magazzino corrisponde al 15% delle azioni. articoli di Classe C sono comunque importanti perché la sua mancanza può far deragliare la continuità dei processi, tuttavia, il criterio qualificante è che il suo impatto economico non è drammatica, con conseguente sforzi meno manageriali. Si stima che il 50% degli articoli in magazzino rappresentano il 5% del valore in magazzino.

Per Drohomeretski e Souza (2012) dopo aver impostato i criteri di classificazione da utilizzare, è necessario stabilire la quantità di oggetti da contare e ciò che la loro frequenza che si terrà conta, quindi, è necessario elaborare un piano contare. Per capire come questo Figura 2 contare-up è un esempio:

La curva ABC, come cita l’esempio precedente, è uno strumento che agisce sulla gestione del magazzino ed è molto comune all’interno dei conteggi di ciclo, quindi, per Vieira. al (2016) la curva ABC consente al gestore di inventario per controllare il loro livello di accordo con il consumo di oggetti, rendendo possibile l’assunzione di decisioni relative a questioni quali: come, cosa e quando comprare. Fare investimenti privi di rischi probabili, che è l’intenzione delle imprese di ridurre i costi e aumentare i profitti.

3. METODOLOGIA DELLA RICERCA

La natura di questo lavoro può essere caratterizzato come un caso di studio applicato con scopo di generare conoscenze nell’applicazione pratica del tema che è stato proposto.

Lo studio si caratterizza per l’utilizzo di metodi di ricerca qualitativa ed interpretative, con l’obiettivo di raccogliere informazioni sulla realtà della società studiata.

Quindi, questo studio è classificata come di qualità, utilizzando i mezzi bibliografiche per consolidare le informazioni e le conoscenze necessarie per mezzo di libri e articoli, anche se sono stati sfruttati, possono ancora portare una nuova visione e conoscenza del tema di ricerca. Un altro metodo è utilizzato anche lo studio di caso, che è l’analisi delle condizioni reali, al fine di portare i problemi della realtà quotidiana legate alla teoria e le possibili soluzioni per gli argomenti trattati.

Quindi, cerchiamo una proposizione soluzione che utilizza la teoria discussa qui e la pratica della società studiata, rendendo la raccolta di informazioni nel campo di studio circa le azione di un settore nel settore automotive, analizzando la gestione di questo stock, e che modo influenzare la rotazione delle scorte e la sua ottimizzazione al fine di aumentare l’efficienza.

Sono stati utilizzati in questo studio, attraverso la raccolta di dati, tecniche di osservazione e la raccolta dei dati con il personale coinvolto nel processo ei loro leader, abbiamo condotto l’analisi per il soggetto sviluppato in questa ricerca attraverso approccio qualitativo alle informazioni rilevante per lo studio. Il programma ha avuto luogo durante i mesi di attuazione del metodo ABC, dall’analisi del progetto fino alla piena attuazione del nuovo sistema di conteggio. caso di studio è stato fatto per ottenere informazioni, per capire e studiare i principali problemi che si verificano in una questione di movimenti di magazzino.

un foglio di calcolo è stato utilizzato per il controllo e l’osservazione dei dati raccolti, nonché un inventario fisico per scoprire quale livello di precisione dei pezzi in magazzino.

Per la raccolta dei dati sono stati utilizzati i seguenti criteri:

- Il monitoraggio delle attività quotidiane;

- la valutazione report di inventario;

- osservazioni evidenziate nei processi.

I dati di analisi utilizzato ottenuti da documenti aziendali, dischi, file e database, dato che l’autore di questo studio è un membro attivo e partecipe della modifica apportata nel Inventory Management, essendo uno dei responsabili per i risultati ottenuti attraverso l’applicazione di tali metodologie.

È stato redatto anche la curva ABC di indagare gli elementi che meritano maggiore attenzione nel loro controllo. Essi sono stati poi analizzati interruzioni / anomalie per regione ABC curva, al fine di accertare l’impatto.

La raccolta dei dati è stata ottenuta, quindi, l’analisi del contenuto ed è stato condotto nel corso della ricerca esplorativa e documentario. Per la raccolta dei dati sono stati utilizzati i materiali a cui l’azienda si avvale studiato, che sono gli indicatori prodotti dalla raccolta di informazioni sul conteggio fisico e sistemico il brodo.

L’analisi dei dati ha anche fornito un confronto tra i tassi di precisione di azioni del periodo prima della realizzazione del conteggio dei cicli, l’indice risultante dopo conteggio dei cicli conta di impianto.

Strumento di raccolta dei dati

- osservazione diretta

- conteggio record di articoli

strumento di analisi dei dati

- Modificare la verifica degli indicatori di precisione

- Verifica delle azioni intraprese a fronte di disaccordi

Di fronte a quanto sopra, la soluzione in cui aveva risultati a breve termine e generato organizzazione in magazzino fisico e sistemica, è stata l’applicazione di inventari ciclici accompagnati dalla curva ABC.

4. ANALISI DEI DATI E RISULTATI

In questa sezione la descrizione verrà presentata case study, sulla base della descrizione della società e le sue peculiarità nella loro gestione dell’inventario, costituisce gestione, controllo del magazzino, ed eseguendo usato prima materiali conteggio ciclo impiantazione.

La società in cui è stato destinato lo studio ha circa 210 dipendenti è considerato uno dei principali nel segmento industriale di ricambi auto essere situato a San Paolo, in servizio in gran parte del Brasile nel settore metallurgico per la produzione di frizioni. Ha tratti prevalentemente gerarchici e mantenendo grande inventario di prodotti per soddisfare la richiesta che tende a crescere. Per ragioni di riservatezza i dati affrontate saranno proporzionali ai dati reali e il nome della società non saranno comunicati

Pertanto, abbiamo cercato di valutare le condizioni di gestione per rispondere a questa crescente volume. Giunti alla conclusione che la gestione ed il controllo del funzionamento degli inventari interne e le procedure per il flusso di magazzino causavano problemi, anche se considerato “normale” ma dannosa, causando ritardo nella sostituzione di alcuni elementi e successive ritardi di produzione, per farlo, potremmo analizzare che, inventari annuali non si comportavano la rotazione delle scorte della circolazione di corrente dei materiali.

I materiali di pianificazione e il ritardo e fermare la fabbrica e manodopera per la realizzazione di inventari annuali ostacolato misure correttive per i materiali che erano in contrasto con il sistema, causando ritardi nella produzione e nel risolvere gli elementi non sono d’accordo. E mantenere le scorte fisiche e sistemico all’interno di uno standard a cui devono essere controllati frequentemente.

Per le azioni della società è quello di soddisfare con i materiali tutti i processi che esistono da materiali di sostituzione macchinari (viti, strumenti) ai materiali per la produzione (frizioni e dei loro componenti). Questi materiali sono destinati a tutti i processi del contesto industriale, che avrà luogo che possiamo chiamare l’avviso di chiamata, senza che si verifichino richieste o le richieste effettuate in anticipo. Questo fatto diventa gestione dell’inventario più complessa, come qualsiasi mancanza di materiali e produzione interrompe automaticamente l’erogazione del prodotto finale.

La gestione delle scorte viene effettuata attraverso un sistema computerizzato che controlla in tutta l’azienda, compilando le loro informazioni per la pianificazione della gestione generale e di controllo. Questo sistema integra in modo che tutti le parti dell’organizzazione.

L’azienda lavora con flusso pesante della domanda di servizi e di produzione per la fornitura di esso. I materiali sono memorizzati su pallet e contenitori a giorno, in cui l’apparecchiatura tag e correttamente identificati per una migliore gestione. Come mostra la figura 3.

Il metodo utilizzato è materiali conteggio mostrato inefficiente. L’inventario generale si è svolta ogni anno, e questi conteggi svolge solitamente nel mese di dicembre e servito come preparazione per il futuro audit.

un conteggio per controllare l’equilibrio fisico si è tenuta, in cui i dati ottenuti sono stati confrontati con rapporto di equilibrio sistemico e dopo il confronto delle rettifiche di informazione sono stati effettuati nel sistema della società in cui è in fase di studio.

Dal momento che la percentuale di informazioni differenza: sistemica x fisica, la situazione è stata impatto sul livello di servizio e dei costi della società, sia necessario elaborare un piano per la realizzazione di materiali di conteggio di ciclo accompagnato dalla curva ABC per la classificazione del materiale.

Dopo l’accettazione del metodo dell’inventario tra le persone coinvolte, c’era resistenza rispetto alle date per il conteggio, considerando che è stato definito per il numero di materiali che trasferisce al giorno, che conta essere eseguita quotidianamente, dovendo fondersi con funzioni di routine . Così i seguenti criteri per eseguire i conteggi di ciclo sono stati definiti:

a) I conteggi si terranno tutti i giorni, in base al programma giornaliero, e con la riconciliazione delle funzioni di routine del settore;

b) tutti gli elementi erano per iniziare il conteggio, e successivamente classificate dalla curva ABC;

I criteri adottati per la realizzazione dei punteggi sono stati adattati alle particolarità della società, e questo è il modo migliore per realizzare i punteggi, e applicate a tutte le voci di inventario.

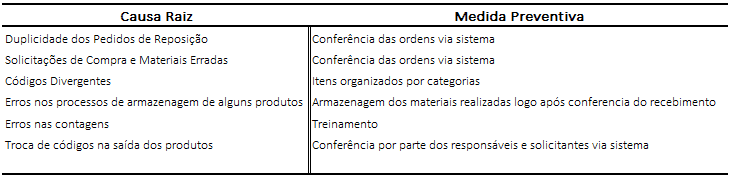

Con l’implementazione di conteggio di ciclo nel 2014, è stato possibile individuare le cause generavano le differenze di inventario, alcune cause principali:

- Duplicity di ordini di rifornimento;

- Per richieste e materiali sbagliati;

- diversi codici;

- Gli errori in alcuni casi, di stoccaggio del prodotto;

- Gli errori nella conta, sistema conteneva un valore e l’altro fisico;

- codici di Exchange nella produzione di prodotti.

- Conferenza 100% del materiale in ingresso

Dopo aver identificato le principali cause applicate misure correttive e attività di normalizzazione in modo che gli errori sono stati ridotti.

La figura 4 mostra le procedure adottate per le cause identificati discrepanze magazzino.

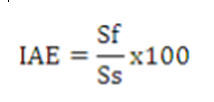

La seconda precisione Drohomeretski e Souza (2012) può essere definita come il rapporto tra i saldi individuati dal sistema adottato dalla società, ed il saldo fisico dei prodotti immagazzinati, dove sistemi possono essere forniti come patatine o ERP controllo avanzate.

L’equazione per misurare la precisione dei dati è:

dove:

IAE: Inventario indice di precisione;

SF: saldi controllato da contare (fisica);

Ss: bilance omologate dal sistema di gestione della società.

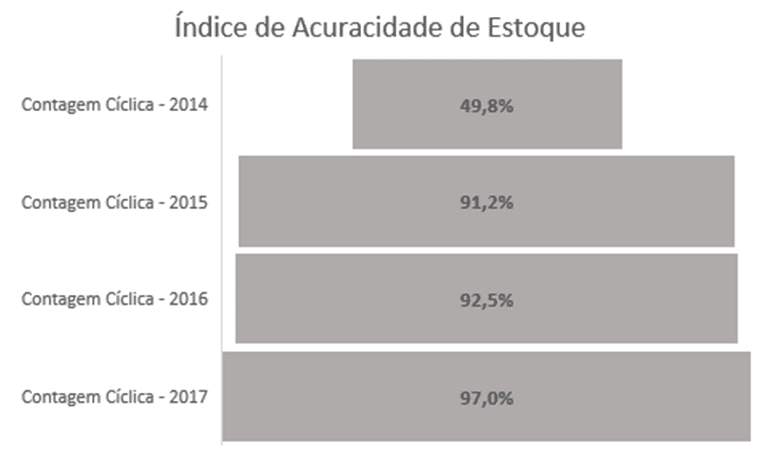

Il metodo precedentemente eseguito conteggio inventario annuale di materiale è inefficiente per mostrare domanda di mercato in quanto i dati presentati sottolineato bassa accuratezza nella vista dell’inventario dal 2014 presentati contenuti mostrati in figura 5.

Il miglioramento chiaro e progressivo di questo indicatore è dovuto alla realizzazione dell’inventario ciclico, e adottato anche da altri controlli, ad esempio:

- 100% di ingressi ed uscite di materiali di controllo

- Monitoraggio della ricezione delle differenze

- inventari più bassi

Pertanto, è possibile analizzare l’applicazione ciclica di inventario variazioni generate in gestione dell’inventario, ma il metodo è diventato unico imperativo per aumentare questi valori lungo le aree di supporto e l’impegno del team responsabile per la gestione dei materiali.

La Figura 5 è una rappresentazione per misurare quanto questo strumento applicato insieme ad altri strumenti di gestione delle scorte era efficiente per tutta la loro applicazione, contribuendo finanziariamente oltre a migliorare la cultura della società che si applica.

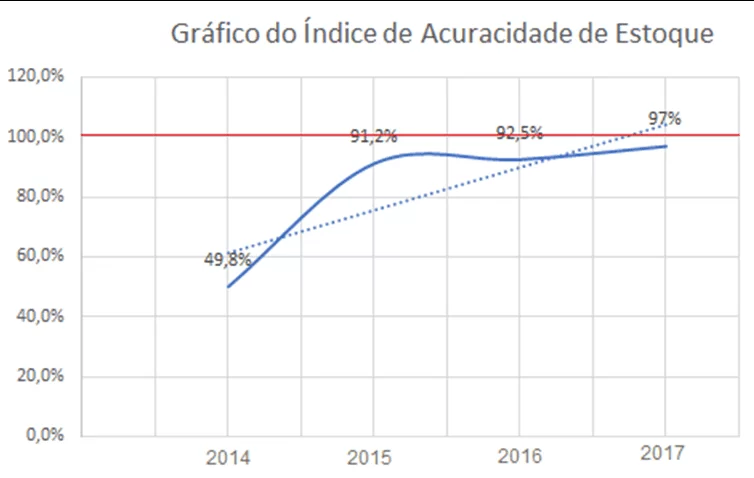

Data la rappresentazione è possibile identificare che il continuo progresso dello strumento, sapendo che l’obiettivo è quello di puntare sempre l’unanimità di informazioni, vale a dire, 100% di precisione. Così Figura 6 illustra la crescita e lo scopo della società che applica essendo ottenuto:

Il grafico in Figura 6, rappresenta:

- sulla linea rossa: l’obiettivo da raggiungere per l’accuratezza di inventario;

- sulla linea blu: l’evoluzione di accuratezza negli anni successivi l’attuazione degli strumenti;

- sulla linea tratteggiata: il crescente in cui è l’evoluzione di strumenti applicati, e quanto vicino è l’obiettivo finale.

Si può vedere che dopo l’attuazione di conteggi di ciclo e l’applicazione della curva ABC percentuale precisione aumentata, il che significa che i valori sistemici e fisici sono sempre più stretta, con conseguente risultati migliori per la produzione e la fabbricazione di parti di automobili e per il servizio richiesta.

In compagnia studiato, articoli classificati A sono contati quattro volte l’anno; Articoli B vengono contati due volte all’anno e articoli C vengono contati una volta all’anno, per vedere meglio la Figura 7 illustra i punteggi:

Questo miglioramento ha portato diversi vantaggi per l’industria e la società, perché con questo problemi di realizzazione come la mancanza di materiali e le richieste di non conformità sono stati ridotti, e la ricezione organizzazione e conferenze nella ricezione e stoccaggio del controllo di questi materiali, oltre questo punto, l’interesse della società è quello di mantenere o aumentare la percentuale superiore al 97% nel 2018 accuratezza anno di distanza, e quindi ridurre i costi divergenti saldi e benefici da questi cambiamenti, come il cambiamento di cultura società.

CONCLUSIONI

I risultati di questo caso di studio ci permette di valutare l’impatto sullo sviluppo del conteggio dei cicli per il controllo delle scorte su produttori, importanti nella produzione di segmento ricambi auto, prima della realizzazione di strumenti per la gestione delle scorte. Secondo l’ultima sezione è possibile individuare la possibilità di strumenti di distribuzione come il conteggio di ciclo e la curva ABC legata al ciclo di vita dei materiali che società.

Il ciclo contando i materiali con l’applicazione della curva ABC deve essere direttamente collegato agli obiettivi strategici della società, in questo caso, è quello di seguire la crescita della domanda di miglioramento dei processi interni in modo che l’eccellenza del prodotto finale inizierà il processo di pianificazione e amministrativo , in corso di attuazione in modo coerente e modulo basato, aggiunge valore per l’azienda e di conseguenza gli obiettivi iniziali.

I risultati ottenuti con l’attuazione di conteggio ciclo sono principalmente il processo di identificazione di inventario divergenza delle cause all’interno dell’organizzazione, evidenziando i benefici derivanti dall’applicazione di conteggio di ciclo, dimostrando l’importanza di attuare misure preventive per affrontare le cause degli errori . Che cosa può essere verificata nel caso studiato con la nomina di miglioramento nella percentuale di accuratezza, risultato ottenuto con le misure adottate in modo che gli errori non acorressem di nuovo.

Aumento della percentuale di precisione dimostrata soddisfacente sui dati presentati nell’inventario del settembre 2017. Per esempio, spostato da un tasso di precisione 49,5% al 97%, dimostrando che il conteggio dei cicli è un metodo importante per migliorare l’accuratezza dell’inventario, come questa misura può aumentare l’affidabilità dei saldi inventario da attraverso alcuni conteggi di frequenza, in questo caso al giorno, rendendo i processi coinvolti nel diventare esperti nella lotta contro le cause delle differenze d’inventario.

Questo caso di studio ha fornito la conoscenza dei problemi e dei benefici che gli strumenti di qualità delle rimanenze possono contribuire alla società che incorpora portando eccellenza nella gestione e nella cultura, e in questo caso, nella gestione delle scorte. I risultati possono essere fonte di ispirazione per il miglioramento e in continua evoluzione all’interno delle aziende. Ulteriori fasi del processo e studiare varie soluzioni per migliorare e rendere i processi più efficaci ed efficienti, fornisce risparmio di tempo organizzazione, organizzazione interna e maggiore interazione tra i settori, i loro manager e il bordo, rendendo tutto il lavoro insieme sempre concentrandosi sulla stesso obiettivo.

RIFERIMENTI

Arnold, R. J. Tony. Gestione Materiali. Sao Paulo: Atlas 1999

Cremonezi, G. O. G. Amministrazione di base. 1st Edition, Campo Grande: La vita Publishing, 2015.

DROHOMERETSKI, E; SOUZA, A. Inventory Control J. Un contributo Count materiali ciclici in un Istituto di Odontoiatria. magazine Gestione Industriale. V.08, N.02: p, 98-113. Paraná 2012.

Godeiro, D. P. O.; Pires, L. D.; DAMASCENA, A. F.; NASCITA, R. S. S.; TRES, Inventory Management G. S.: il caso di un distributore per i medicinali. XXXVI Convegno Nazionale di Ingegneria della Produzione. Paraíba 2016.

LIMA, C. L. C.; REZENDE, C. A. T.; JUNIOR TORRES, M. H. riorganizzazione industriale: Studio cato in un fitness abbigliamento Faction. XXXVI Convegno Nazionale di Ingegneria della Produzione. Paraíba 2016.

Santana, A. F. L.; ALVES, C. F. BPMG – Un modello concettuale per BPM Governance – Uso in Ente Pubblico. Journal of Information Systems. Rio de Janeiro, Vol. 9, No. 1. Pages 139-167, 2016. Disponibile all’indirizzo: <http://seer.unirio.br/index.php/isys/article/view/5318/5042> Accesso su 21 Agosto 2017.

SILVA, L .; Boff, C.D.S. le scorte dei controlli interni in un’industria metallurgica di Caxias do Sul. Annali VII scientifico seminario di Accounting FSG. V.4, N.2. Rio Grande do Sul, nel 2013.

Sylvia, G. C. K. B; Matteo, E. S; SILVA, S. L. G. Sistemi di inventario Analisi curva di analisi mezza ABC e inventario Fatturato: un caso di studio in un’organizzazione Ospedale Pubblico. XXXVI Convegno Nazionale di Ingegneria della Produzione. Anais. Paraíba 2016.

THOMPSON JUNIOR, A.; III STRICKLAND, J.; GAMBLE, J. E. Strategic Management. 15 ° edizione. Porto Alegre: AMGH Editora Ltda 2008 ..

Vieira, G. C. M. S.; Pires, A. V. S.; LIMA, A. C.; Araujo, A. E. N.; Ferreira Filho, H. R. Joint Implementation Inventory Management Tools: ABC Curve e previsioni di vendita in Enterprise Reseller di Maraba Comune di parti del motociclo. XXIII Produzione Ingegneria Symposium – SIMPEP. Sao Paulo, 2016.

[1] Opera di Corso, dell’Università di Araraquara, 2017.

[2] Università di Araraquara (UNIARA)

[3] Dottorato in Ingegneria Meccatronica