LOSILLA, Fabrício Aparecido Cano [2]

VALENTE, Carlos Magno de Oliveira [3]

LOSILLA, Fabrício Aparecido Cano; VALENTE, Carlos Magno de Oliveira. Bestandsführung Systemanalyse für Kurvenhalb ABC und Inventar Cyclic: Fallstudie zu einer Industrie, in der Automobilindustrie. Magazin multidisziplinären wissenschaftlich Knowledge Center. Ausgabe 08. 02 Jahr, Vol. 03. pp 05-17, November 2017. ISSN:2448-0959

Zusammenfassung

Diese Forschung zielt darauf ab, die Umsetzung der Cycle-Counting und ABC-Kurve in Bestandskontrolle in einer Branche, in der Automobilbranche zeigt die Entwicklung von Routinetätigkeiten für Verbesserungen in der Bestandsführung zu präsentieren. Es ist eine explorative Studie, historische Dokumente und die zuständigen Abteilung Arbeitsanweisungen verwendet wird, mit der Technik der Untersuchung einer Fallstudie. Die größte Schwierigkeit ist mit der Widerstandsänderung und der Unternehmenskultur zusammen. Im Gegensatz hervorragende Leistungen in den Aktivitäten zur Steuerung und Inventar-Management führte zu einem verbesserten Kommunikationsmanager und Betreiber sowie die Interaktion zwischen Abteilungen durchgeführt zu verbessern. In gewisser Weise kann angenommen werden, dass die Werkzeuge auf kulturellen und organisatorischen Aspekte des Unternehmens handeln. Die Ergebnisse dieses Einsatzes sind an die strategischen Ziele des Unternehmens verbunden ist, die in diesem Fall ist das Wachstum Nachfrage Verbesserung der internen Prozesse zu folgen, so die Studie Erkenntnisse über die Auswirkungen der Umsetzung einer Verbesserung Werkzeug in die Routinearbeit als auch integriert vorgesehen, wie die Auswirkungen der Vorteile, die die Zykluszahl und ABC-Kurve für das Unternehmen beitragen, und bringt ausgezeichnete Leistungen im Management von Prozessen, Organisationskultur und in diesem Fall in der Bestandsführung gilt.

Stichwort: Zyklische Graf, Bestandsführung, ABC-Kurven-Improvement, Inventory Control.

1. EINFÜHRUNG

Der intensive Wettbewerb und durchschlag technologische Fortschritte, haben Manager schnell in der Entwicklung und Implementierung von Werkzeugen und kurzfristigen Strategien erforderlich, Verantwortung zu übernehmen für die Suche nach Profit zu maximieren und den Kosten zu minimieren, indem sie diese Faktoren auf dem Wachstum der Organisation mit dem Ziel balancieren. Daher basierte auf diesem Zusammenhang Organisationen suchen, um ihre Techniken mit dem Ziel einer effizienteren Verwaltung zu verbessern, zu erzeugen sowie die Kosten zu senken und die Nachfrage, Planung gerecht zu werden, in der Lage, Unsicherheit auf dem Markt zu reduzieren, um die Wirtschaft und Kunden (VIEIRA et. al. 2016).

Die Bestandsführung, Vieira et. al (2016), sucht, über die Planung, Steuerung und Organisation von Lagergut, seine Servicekapazitäten der Nachfrage benötigt, um die Steigerung ihrer Lagerbestände anzupassen und auch die damit verbunden Kosten, um in notwendigen Elementen zu investieren auf die Effizienz der von der Firma entwickelten Aktivitäten.

Für Boff und Silva (2013) Unternehmen an die Steuerung im Detail Inventar bleiben müssen, durch interne Kontrollverfahren überprüft und effektiv ermöglicht Unregelmäßigkeiten wirken. Laut Arnold (1999) gibt es zwei Arten von Scan diese Unregelmäßigkeiten innerhalb von Unternehmen als einfach, wie Zykluszählwerten Inventar, in der Regel jährlich statt und Taktzahlen des Inventars in Schach gehalten Artikel pro Tag gefunden zu erkennen.

Um Drohomeretski und Souza (2012), die Zuverlässigkeit der Bestandsinformationen ist wichtig für die korrekte Dimensionierung von Aktivitäten und Bestandsplanung. So Organisationen investieren, so dass die Informationen genauer und narrensicher werden, mehr und mehr Informationen Fehler reduzieren nicht nur in Ausrüstung und Technologie, sondern auch in den Menschen. Für diese Überprüfung im Allgemeinen verwenden Methoden Unternehmen Inventuren zu kontrollieren, werden die Praxis verwendet wird, hängt von dem Verfahren und den Besonderheiten der einzelnen Segmente der Organisation wichtige Punkte wie Art des gelagerten Materials und seine Bedeutung zu identifizieren.

Nach Silva, Matthew und Silva (2016) ein effizienter verwaltet Lager ist ein Dilemma für mittlere und große Organisationen, dh Materialverlust zu vermeiden, kaufen die richtige Menge sind zu fehlen nicht Herausforderungen für die Verantwortlichen für dieses Bestandskontrolle Management , Material Handling, Transport und Verteilung.

So dass das Unternehmen auf Werkzeuge in der Bestandsführung anwenden kann, an denen Prozesse, ist es notwendig, einige negativen Situationen in jedem Sektor zu überwinden. Die zweite, Thompson Junior, Strickland III und Gamble (2008), sind einige Schwierigkeiten von den Organisationen für die Anwendung von Werkzeugen angetroffen, wie Aktivitäten Abteilungen zugeordnet, das nicht zuständig ist, zu entwickeln oder sogar der Kopf des Sektors nicht die Leistung und die Entwicklung dieser Aktivitäten helfen .

Diese Arbeit hat die Anwendungsumgebung eine Industrie im Automobilbereich von mittleren, mit den kritischen Punkten innerhalb der Kontrolle von Inventar: die Zeit damit verbracht, die Materialien verwalten, die bereits gespeichert wurden und Inventar Konferenz mit einer Laufzeit (ein) Jahr Verzögerungen bei der Ersetzung von Materialien und Service-Nachfrage zu erzeugen. So beenden Sie diese Kritiker bereit umgesetzt waren die Werkzeuge erwähnt, dh tägliche zyklische Inventur und ABC-Kurve, was zu einer besseren Kontrolle der gelagerten Materialien und Zuverlässigkeit in Systemen und Inventur.

Angesichts der oben die Frage in dieser Forschung beantwortet werden: Was ändert sich aus der ABC-Kurve Implementierung und regelmäßige Untersuchungen zur Bestandskontrolle in einer Branche, in der Automobilindustrie?

Campos (2008), weist darauf hin, dass es äußerst wichtig ist, regelmäßig Inventar zu zählen, die Ursachen des wahrscheinlichen Fehlers zu identifizieren. Der Ursprung von Abweichungen in Bestands bemerkt basiert, Fehler bei der Materialhandhabung, Verlust, Verlust, Beschädigung und Diebstahl, die Diskrepanz von Informationen mit dem System des Unternehmens zu schaffen, notwendig ist, die Informationen in den Taktzahlen auszurichten Genauigkeit zu gewährleisten, wenn es Inventar.

Das Ziel dieser Studie ist es in einer Branche, in der Automobilindustrie in São Paulo anzuwenden, gemeinsam, die Verwendung dieses Zyklische und Kurve ABC, um Inventar-Gegenstände wie Verbrauch zu klassifizieren, Ihre Kosten und Verkäufe zu wissen insgesamt und dann Investitionen vorschlagen, basierend auf der Prognose dieser Anforderungen und Klassifizierung der Elemente A, B und C.

Deshalb, um Kenntnisse der strategischen und operativen Führung zu erhöhen, soll die Forschung die Untersuchung der Umsetzung der ABC-Kurve und regelmäßige Untersuchungen in Bestandskontrolle in einer Branche, in der Automobilbranche auszusetzen, um die Entwicklung der Aktivitäten vorzustellen entwickelt Verbesserung und Kontrolle der Bestandsverwaltung. Es ist eine explorative Studie, historische Dokumentation Handbücher und Arbeitsanweisungen verwendet, die wichtigste technische Forschung über die Fallstudie.

2. LITERATUR

In diesem Abschnitt wird die theoretischen Rahmen mit dem Ziel präsentiert Grundlage für die vorliegende Studie zur Verfügung zu stellen, wird auf diese Weise in die folgenden unterteilt werden: Bestandsverwaltung, Arten von Vorräten und ABC-Kurve.

2.1 Bestandsführung

Verwalten der Lager, nach Vieira et. al (2016), erfordert Maßnahmen für die Organisation zu dem Betrag, den Zeitpunkt und die Kosten im Zusammenhang. Kurz Bestandsmanagement ist eine Tätigkeit, die Planung und Steuerung von Ressourcen durch die Ansammlung der üblichen Versorgungsnetze, Abläufe und Prozesse erfordert. Die Vorräte sollten, um in regelmäßigen Abständen aktualisiert werden, um Probleme zu vermeiden, die aus dem Umsatzwachstum und Veränderung der freien Zeit aufgehalten, sollte eine effektive Bestandsverwaltung geeignete Ebene entwerfen, um das Gleichgewicht zwischen Bestandsaufnahme und -verbrauch zu halten.

2.2 Bestandsarten

Für Campos (2008) Inventar wird als Periodenzahl bestehender Materialien für den Vergleich mit Aktien, die durch die Firma registriert, um seine Existenz und Richtigkeit der in der internen Kontrolle enthaltenen Informationen zu beweisen.

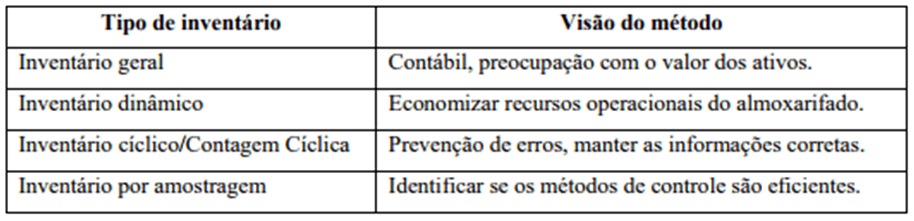

Die Zykluszahl, nach Drohomeretski und Souza (2010), ist ein Verfahren, das alle Inventargegenstände zu vordefinierten Terminen und Elementen bereits gesetzt ist, mit einem Werkzeug zählen soll, zum Beispiel ABC-Klassifizierung als Parameter an Ihrem Realisierung. Diese Art der Zählung wird als noch die Elemente zählen, die voreingestellt werden Termine für diesen können oder täglich monatlich, wöchentlich sein. Der Zweck der Zählung ist es, Mitarbeiter zu motivieren, Fehler in den Inventaren zu verringern und identifiziert sie sie so schnell wie möglich zu korrigieren.

Um Drohomeretski und Souza (2012) gibt es verschiedene Verfahren zur Herstellung von Vorräten, die jeweils für ihren Zweck und Bedarf, so dass der erste Schritt zu wissen ist, und bestimmt die beste Methode angewandt werden. Wie bereits detaillierte Inventur der Prozess des Zählens der Bestandsposten ist, einmal im Jahr stattfinden kann, oder mehrmals auf der Managementpolitik abhängig angenommen, einige Ansichtseinstellungen für jede Art von Inventar:

Die Zykluszahl, Fallstudie durchgeführt Fokus auf kontinuierlicher Basis durchgeführt wird, in der Regel definierten Daten ist, werden in der Regel als Standard der Elemente, um ihre Popularität Auswahl oder Einstellung Werkzeug Kurve ABC, für die Teilung der Elemente verwendet.

2.3 Kurve ABC

Der Bestand der effizienten Verwaltung stellt ein Dilemma von großen und mittleren Unternehmen erlebt. Für Silva, Matthew und Silva (2016) Materialverlust zu vermeiden, die richtige Menge für einige ermöglichen kaufen, ist es eine Herausforderung betrachtet, da sie für die Bestandskontrolle verantwortlich sind, Material Handling, Transport und Verteilung. Und so können wir eine effektive Kontrolle, es ist die Verwendung von Verwaltungstool wie ABC-Kurve, dieses Tool klassifiziert die höheren Kosten und Handhabung Materialien durch den Buchstaben A durchschnittlich Kosten und die durchschnittliche Handhabung und schließlich niedrig Kosten und niedriges Laufwerk.

Die Kurve ABC ist eine Methode der Klassifizierungsinformationen in dem die wichtigsten Elemente trennen, die in der Anzahl weniger sind normalerweise nach Godeiro et. al (2016) Klassifizierung oder Pareto-Kurve ABC wird ein Verfahren zur Bestands Differenzierung betrachtet nach ihrem mehr oder weniger stark in Bezug auf die Bestimmung des Faktors bildet separate Elemente in Klassen entsprechend ihre Bedeutung.

Godeiro (2016) heißt es auch, dass die ABC-Methode die Elemente Aktien verdient daher aus dem Material-Manager mehr Aufmerksamkeit der Klasse A mit hohen Priorität sind. Es wird geschätzt, dass etwa 20% der Vielzahl von Lagern Einheiten auf 80% des gleichen Wertes entspricht. Die Klasse B Elemente sind wirtschaftlich wertvoll und mediale Betreuung erhalten. Es wird geschätzt, dass für die Klassifizierung B, 30% der Vielzahl der Einzelteile auf Lager zu 15% der Lager entspricht. Klasse C-Artikel dennoch wichtig ist, weil ich Fehlen der Kontinuität der Prozesse entgleisen kann, jedoch ist das Qualifikationskriterium, dass seine wirtschaftlichen Auswirkungen nicht dramatisch, was zu weniger Führungs Bemühungen. Es wird geschätzt, dass 50% der Einheiten auf Lager 5% des Wertes in Lagerbestände.

Um Drohomeretski und Souza (2012) nach den Klassifizierungskriterium Einstellung verwendet werden soll, ist es notwendig, die Menge von Gegenständen zu schaffen gezählt werden und was ihre Häufigkeit zählt gehalten werden, deshalb ist es notwendig, einen Plan zu erstellen, zählen. Um zu verstehen, wie diese Count-up 2 ist ein Beispiel:

Die ABC-Kurve, wie das Beispiel oben zitiert, ist ein Werkzeug, das auf der Bestandsführung wirkt und ist sehr häufig innerhalb des Zyklus zählt daher für Vieira. al (2016) ABC-Kurve ermöglicht es dem Inventar-Manager ihre Maß an Übereinstimmung mit dem Verbrauch von Gegenständen zu steuern, so dass möglich die Beschlussfassung auf Fragen im Zusammenhang wie: Wie, was und wann zu kaufen. Herstellung freie Anlagen der wahrscheinlichen Risiken, die die Absicht der Unternehmen, Kosten zu senken und Gewinne zu steigern.

3. Research Methodology

Die Natur dieser Arbeit kann charakterisiert werden als eine Fallstudie mit dem Zweck des Wissens in der praktischen Anwendung des Themas Erzeugung angewandt, die vorgeschlagen wurde.

Die Studie wird durch die Verwendung von qualitativen und interpretativen Forschungsmethoden aus, mit dem Ziel, Informationen über die Realität der untersuchten Unternehmen zu sammeln.

So ist diese Studie als qualitative eingestuft, die bibliographischen Mittel mit Hilfe der Informationen und Wissen durch Bücher und Artikel erforderlich zu konsolidieren, auch wenn sie ausgebeutet wurden, können sie immer noch eine neue Vision und Wissen über das Forschungsthema bringen. Ein anderes Verfahren ist auch die Fallstudie verwendet, die die Analyse der tatsächlichen Verhältnisse ist, um die Theorie und mögliche Lösungen für die Themen Probleme im Zusammenhang mit der alltäglichen Realität zu bringen bedeckt.

So suchen wir eine Lösung Proposition der Theorie hier und Praxis der untersuchten Unternehmen diskutiert mit, so dass die Sammlung von Informationen im Bereich der Studie über den Bestand einer Branche in der Automobilbranche, die Verwaltung dieser Lager zu analysieren, und dass beeinflusst Art und Weise den Lagerumschlag und deren Optimierung, um ihre Effizienz zu erhöhen.

In dieser Studie wurde durch die Datenerfassung, Beobachtungstechniken und Datenerfassung mit den Mitarbeitern in dem Prozess und ihre Führer beteiligt ist, verwendet, führten wir die Analyse für das Thema in dieser Studie durch qualitativen Ansatz zur Information entwickelt relevant für die Studie. Das Programm fand während der Monate der Umsetzung der ABC-Methode, die aus der Analyse des Projektes bis zur vollständigen Umsetzung des neuen Zählsystem. Fallstudie wurde um Informationen zu erhalten getan, um die wichtigsten Probleme zu verstehen und zu studieren, die in einer Angelegenheit von Lagerbewegungen auftreten.

wurde eine Tabelle zur Steuerung und Beobachtung der gesammelten Daten sowie eine Inventur, um herauszufinden, auf welche Ebene der Genauigkeit der Teile auf Lager verwendet.

Für die Datenerhebung wurden folgende Kriterien verwendet:

- Die Überwachung der täglichen Aktivitäten;

- die Inventarbericht Auswertung;

- belegen Beobachtungen in den Prozessen.

Die Analyse verwendete Daten von Firmenunterlagen erhalten, Aufzeichnungen, Dateien und Datenbanken, da der Autor dieser Studie ist ein aktives Mitglied und Teilnehmer der in der Bestandsführung vorgenommene Änderung, einer von denen, verantwortlich für die Ergebnisse durch die Anwendung von dieser erhalten Methodologien.

Wurde auch entworfen, um ABC-Kurve Elemente zu untersuchen, die eine größere Aufmerksamkeit in ihrer Kontrolle verdienen. Sie wurden dann Störungen / Fehler nach Region ABC Kurve analysiert, um ihre Auswirkungen zu ermitteln.

Die Datenerhebung wurde erhalten daher die Analyse des Inhalts und wurde während der Explorations- und Dokumentenrecherche durchgeführt. Zur Datenerhebung wurden die Materialien, auf die das Unternehmen nutzt untersucht, die die Indikatoren des durch die Sammlung von Informationen über die physische und systemische Zahl der Aktien verwendet.

Die Datenanalyse auch einen Vergleich zwischen den Genauigkeitsraten von Lagern aus der Zeit vor der Durchführung der Zykluszahl, zu dem resultierenden Index nach der Implantation zählt Zykluszahl.

Data Collection Instrument

- direkte Beobachtung

- Rekord Anzahl der Elemente

Datenanalyse-Tool

- Ändern Sie die Überprüfung der Genauigkeit Indikatoren

- Die Überprüfung der angesichts der Meinungsverschiedenheiten getroffenen Maßnahmen

Angesichts der oben hatte die Lösung, in der kurzfristigen Ergebnisse und erzeugte Organisation in physischen und systemischen Lagern, war die Anwendung der zyklischen Vorräte von ABC-Kurve begleitet.

4. DATENANALYSE UND ERGEBNISSE

In diesem Abschnitt wird die Beschreibung präsentiert Fallstudie wurde auf der Grundlage der Beschreibung des Unternehmens und seine Besonderheiten in ihrer Bestandsverwaltung, Formularmanagement, Bestandskontrolle und vor Materialien Implantation Zykluszahl verwendet ausführen.

Das Unternehmen, in dem sie die Studie beabsichtigt waren beschäftigt rund 210 Mitarbeiter ist ein wichtiger im Industriesegment von Autoteilen als in São Paulo befand, in viel von Brasilien in dem metallurgischen Sektor bei der Herstellung von Kupplungen dienen. Es hat überwiegend hierarchische Züge und Pflege großer Bestand an Produkten die Nachfrage zu befriedigen, die wachsen neigt. Aus Diskretions die adressierten Daten Gründen auf die tatsächlichen Daten proportional sein wird und den Firmennamen werden nicht veröffentlicht

Deshalb haben wir versucht, die Management-Bedingungen zu bewerten dieses wachsende Volumen gerecht zu werden. Wir kamen zu dem Schluss, dass das Management und die Steuerung des Betriebs der internen Vorräten und Verfahren für die Bestands-Flow-Probleme verursacht wurden, auch wenn als „gewöhnliche“, sondern schädlich, verursacht Verzögerungen bei der Ersatz bestimmter Gegenstände und nachfolgende Produktionsverzögerungen, so tun, wir analysieren können, Jahr Vorräte wurden nicht den Lagerumschlag der aktuellen Auflage von Materialien verhalten.

Die Planungsgrundlagen und die Verzögerung und stoppen Sie die Fabrik und Personal jährliche Bestandskorrekturmaßnahmen zu den Materialien behindert zu führen, die im Widerspruch mit dem System waren, was zu Verzögerungen bei der Produktion und bei der Lösung von Artikeln nicht einverstanden ist. Und halten Sie die körperlichen und systemische Lager innerhalb eines Standard erforderlich häufig überprüft werden.

Für die Aktien des Unternehmens ist mit Materialien, alle Prozesse zu erfüllen, die von Maschinen Ersatzmaterialien (Schrauben, Werkzeuge) existieren, um Materialien für die Produktion (Kupplungen und deren Komponenten). Diese Materialien sind für alle Prozesse der industriellen Umgebung, statt wir Anruf nennen können warten, ohne das Auftreten von Anfragen oder im Voraus Anfragen. Diese Tatsache wird komplexer, Bestandsmanagement, da jeder Mangel an Materialien und Produktion automatisch die Auslieferung des Endprodukts stoppt.

Bestandsführung wird durch ein EDV-System durchgeführt, in dem das gesamte Unternehmen kontrolliert, ihre Informationen für allgemeine Managementplanung und -kontrolle zu kompilieren. Dieses System integriert so alle Teile der Organisation.

Das Unternehmen arbeitet mit schweren Fluss Service Nachfrage und Produktion es zu versorgen. Die Materialien werden auf Paletten und offenen Schränken gelagert, wo die markierten Geräte und richtig für eine besseres Management identifiziert. Wie in Abbildung 3.

Das verwendete Verfahren ist ineffizient Materialien Zählen zeigte. Die allgemeine Inventar wurde jedes Jahr statt, und diese zählt in der Regel im Dezember statt und diente als Vorbereitung für zukünftige Prüfungen.

eine Zählung wurde die körperliche Balance zu überprüfen statt, wo die erhaltenen Daten mit systemischem Bilanzbericht verglichen wurden und nach einem Vergleich von Informationen Anpassungen im System des Unternehmens gemacht wurde, in denen untersucht werden.

Da der Anteil der Differenzinformation: Systemische x Physikalische wurde Auswirkungen auf die Situation der Service-Level und die Kosten des Unternehmens, einen Plan für die Durchführung der Cycle-Counting-Materialien notwendig durch die ABC-Kurve für Materialklassifizierung begleitet auszuarbeiten.

Nach Annahme des Inventurart unter den Beteiligten gab es Widerstand in Bezug auf die Termine für das Zählen, wenn man bedenkt, dass durch die Anzahl der Materialien definiert, die pro Tag bewegten, die täglich durchgeführt zählt werden, mit Routinefunktionen fusionieren mit . Somit werden die folgenden Kriterien die Zyklus-Zählungen wurden definiert auszuführen:

a) Die Grafen würden jeden Tag abgehalten werden, nach täglichem Zeitplan und mit der Überleitung der Routinefunktionen des Sektors;

b) alle Elemente waren Zählen zu beginnen, und anschließend von der ABC-Kurve klassifiziert;

Die Kriterien für die Durchführung der angenommenen Partituren aus wurden angepasst das Unternehmen Besonderheit gerecht zu werden, und dies ist der beste Weg, um die Noten durchzuführen, und auf alle Inventargegenstände angewandt.

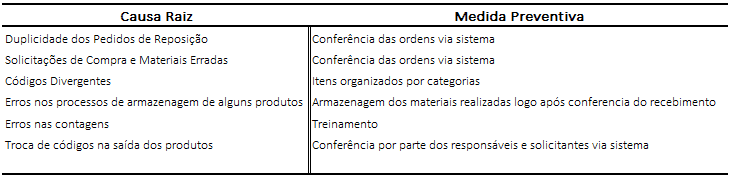

Mit der Implementierung von Cycle-Counting im Jahr 2014 war es möglich, die Ursachen zu identifizieren, wurden die Inventurdifferenzen zu erzeugen, einige Hauptursachen:

- Duplizität der Nachschubaufträge;

- Für Anfragen und falsche Materialien;

- verschiedene Codes;

- Fehler in einigen Fällen Produkt Lagerung;

- Fehler in Zählungen System enthaltenen Wertes und andere physikalische;

- Exchange-Codes in der Ausgabe von Produkten.

- Tagungsband 100% des Eingangsmaterials

Nach der Identifizierung angewendet die Hauptursache Abhilfemaßnahmen und Standardisierungsaktivitäten, so dass Fehler reduziert.

Abbildung 4 zeigt die Verfahren, die für die identifizierten Ursachen von Diskrepanzen Lager angenommen wurden.

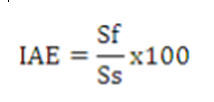

Die Genauigkeit Drohomeretski zweite und Souza (2012) können von der Firma angenommen durch das System identifizierten zwischen den Salden als das Verhältnis definiert werden, und dem tatsächlichen physikalischen Gleichgewicht Vorrats-, wo Systeme können als erweiterte ERP oder Steuerchip vorgesehen werden.

Die Gleichung zur Messung der Genauigkeit der Daten:

wo:

IAE: Bestandsgenauigkeit Index;

Sf: Waagen durch Zählen (physical) überprüft;

Ss: Waagen von der Firma Managementsystem.

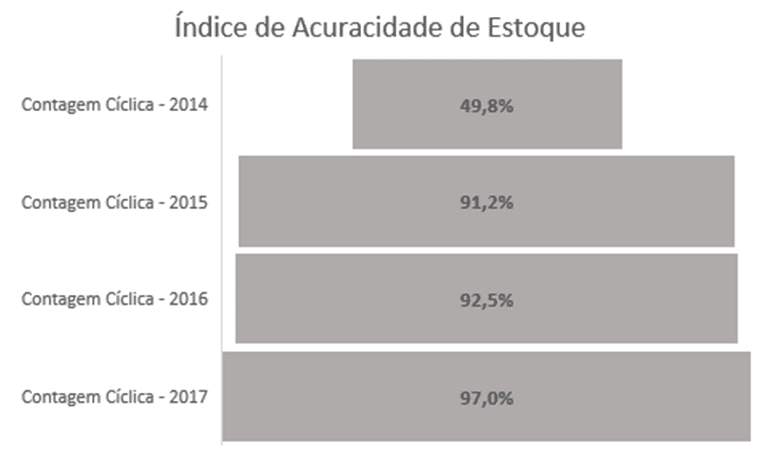

Das Verfahren durchgeführt zuvor Jahr Inventurzähldaten des Materials für die Marktnachfrage zeigt ineffizient sind, da die dargestellten Daten geringe Genauigkeit im Hinblick auf das Inventar ab 2014 wiesen stellten den in 5 gezeigten Inhalt.

Die klare und progressive Verbesserung dieses Indikators ist auf die Umsetzung der zyklischen Inventur, und auch von anderen Kontrollen angenommen, wie zum Beispiel:

- 100% der Steuerein- und -ausgänge von Materialien

- Die Überwachung des Eingangs der Unterschiede

- niedrigere Bestände

Daher ist es möglich, die Anwendung der zyklischen Inventur erzeugen Veränderungen in der Bestandsführung zu analysieren, aber das Verfahren wurde nur zwingend notwendig, diese Werte entlang der Bereiche Unterstützung und das Engagement des Teams verantwortlich für die Materialwirtschaft zu erhöhen.

5 ist eine Darstellung zu messen, wie viel dieses Tool zusammen mit anderen Inventar-Management-Tool angewandt waren effizient während ihrer Anwendung und trägt finanziell zusätzlich zu der Unternehmenskultur zu verbessern, das gilt.

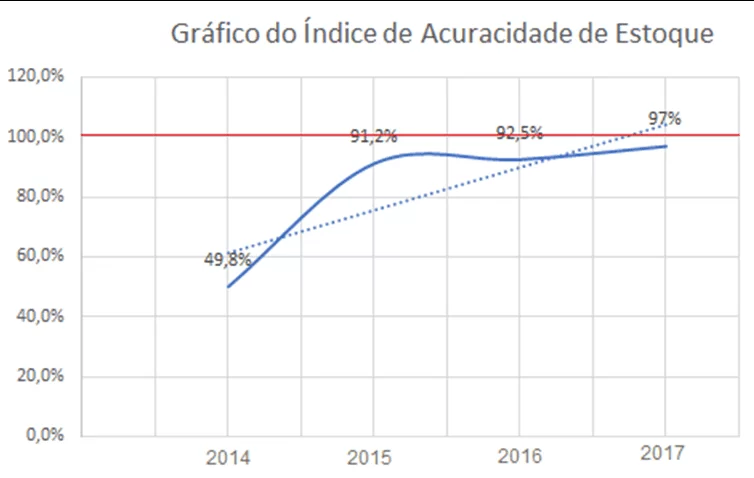

Angesichts der Darstellung möglich, dass der weitere Fortschritte des Werkzeugs zu identifizieren, zu wissen, dass das Ziel der Einstimmigkeit von Informationen immer darauf abzielen, dh 100% Genauigkeit. So 6 zeigt das Wachsen und Zweck des Unternehmens, die erreicht werden gilt:

Der Graph in 6 gezeigt ist, veranschaulicht:

- auf der roten Linie: das Ziel für die Genauigkeit der Bestandsaufnahme erreicht werden;

- auf der blauen Linie: die Entwicklung der Genauigkeit in den Jahren nach der Umsetzung der Werkzeuge;

- auf der gepunkteten Linie: die wachsende, wo die Entwicklung der eingesetzten Werkzeuge ist, und wie nah ist das ultimative Ziel.

Sie können, dass nach der Umsetzung der Taktzahlen und Anwendung von ABC-Kurve sehen die Genauigkeit Prozentsatz Bedeutung erhöht, dass die systemischen und physikalische Werte sind zunehmend enger, für die Produktion und Herstellung von Autoteilen in besseren Ergebnissen resultierenden und für den Dienst Nachfrage.

In den untersuchten Unternehmen, klassifizierten Elemente A viermal pro Jahr gezählt werden; B-Punkte werden gezählt, zwei Mal im Jahr und C-Artikel werden einmal pro Jahr gezählt, um besser siehe Abbildung 7 die Noten zeigt:

Diese Verbesserung brachte mehrere Vorteile für die Industrie und die Unternehmen, denn mit dieser Leistung Problemen wie Mangel an Materialien und Nicht-Compliance-Anforderungen wurden reduziert, und die Organisation Empfangs- und Konferenz im Empfang und die Speicherung der Kontrolle dieser Materialien, über diesen Punkt hinaus, ist das Interesse des Unternehmens des Prozentsatz von mehr als 97% in 2018 Jahren Genauigkeit auf, aufrechtzuerhalten oder zu erhöhen und dadurch die Kosten Salden und profitiert von diesen Veränderungen divergierend, wie die Veränderung der Kultur zu reduzieren Unternehmen.

FAZIT

Die Ergebnisse dieser Fallstudie ermöglicht es uns, die Auswirkungen auf die Entwicklung der Zykluszahl für die Bestandskontrolle auf einem Hersteller, Groß in der Herstellung von Autoteilen Segment, vor der Implementierung von Werkzeugen für die Bestandsverwaltung zu bewerten. Nach dem letzten Abschnitt ist es möglich, die Möglichkeit des Bereitstellungstool wie Cycle-Counting und ABC-Kurve um den Lebenszyklus von Materialien, die Unternehmen verbunden zu identifizieren.

Der Zyklus Materialien mit der Anwendung der ABC-Kurve zu zählen muss direkt an die strategischen Ziele des Unternehmens verknüpft wird, in diesem Fall ist es dem Wachstum der Nachfrage Verbesserung der internen Prozesse zu folgen, so dass die Exzellenz des Endprodukts bei der Planung und Verwaltungsprozess starten konsequent zu werden, umgesetzt und basiert Form, einen Mehrwert für das Unternehmen und damit die ursprünglichen Ziele.

Die Ergebnisse bei der Umsetzung der Cycle-Counting erreicht sind vor allem der Prozess Inventar Divergenz von Ursachen innerhalb der Organisation zu identifizieren, Hervorhebung der Vorteile der Implementierung Cycle-Counting, was zeigt, wie wichtig vorbeugende Maßnahmen für die Durchführung der Fehlerursachen zu bekämpfen . Was in dem Fall überprüft werden kann durch die Ernennung Verbesserung der Genauigkeit Prozentsatz untersucht, das Ergebnis mit den Maßnahmen erreicht angenommen, so dass die Fehler nicht wieder acorressem.

Erhöhte Genauigkeit Prozentsatz sich bewährt auf den Daten im Inventar von September 2017 vorgestellt. Dh, bewegt von einer 49,5% Genauigkeitsrate auf 97%, was zeigt, dass die Zykluszahl für die Verbesserung der Bestandsgenauigkeit eine wichtige Methode ist, da diese Maßnahme wird die Zuverlässigkeit der Vorratsbestände erhöhen kann, indem durch bestimmte Frequenzzählungen in diesem Fall täglich, so dass die in immer Experten beteiligten Prozesse in die Ursachen für Inventurdifferenzen zu kämpfen.

Diese Fallstudie zur Verfügung gestellt Kenntnis der Probleme und die Vorteile, die die Qualitätswerkzeug der Vorräte der Gesellschaft beitragen können, die bringen Exzellenz in der Verwaltung und Kultur umfasst, und in diesem Fall in der Bestandsführung. Die Ergebnisse können Inspiration für Verbesserungen und entwickeln sich ständig in den Unternehmen. Weitere Stufen des Verfahrens und verschiedene Lösungen studieren zu verbessern und effektiver und effizienter Prozesse zu machen, bietet Zeitorganisation, interne Organisation Einsparung und Erhöhung der Interaktion zwischen den einzelnen Sektoren, deren Manager und dem Vorstand, es arbeiten alle zusammen machen immer konzentriert sich auf das gleiche Ziel.

LITERATUR

Arnold, R. J. Tony. Materialwirtschaft. Sao Paulo: Atlas 1999

Cremonezi, G. O. G. Basic Administration. 1. Auflage, Campo Grande: Das Leben Publishing, 2015.

DROHOMERETSKI, E; SOUZA, J. A. Inventory Control: Ein Beitrag Graf Zyklische Materialien in einem Institut für Zahnmedizin. Industrial Management Magazin. V.08, n.02: p, 98-113. Paraná 2012.

Godeiro, D. P. O. Pires, L. D. DAMASCENA, A. F. Geburt, R. S. S. TRES, G. S. Bestandsführung: Der Fall eines Verteilers Arzneimittel. XXXVI National Meeting der Produktionstechnik. Paraíba 2016.

LIMA, C. L. C. REZENDE, C. A. T. JUNIOR TORRES, M. H. Industrie Reorganisation: Studie kat in einer Fraktions Kleidung Fitness. XXXVI National Meeting der Produktionstechnik. Paraíba 2016.

Santana, A. F. L. ALVES, C. F. BPMG – Ein konzeptionelles Modell für BPM Governance – Einsatz in öffentlichen Organisation. Journal of Information Systems. Rio de Janeiro, Vol. 9 No. 1. Seiten 139-167, 2016. Verfügbar unter: <http://seer.unirio.br/index.php/isys/article/view/5318/5042> Zugriff auf 21. August 2017.

SILVA, L .; Boff C.D.S. Interne Kontrollen Bestände in einer metallurgischen Industrie von Caxias do Sul. Annals VII Wissenschaftliches Seminar für Rechnungswesen FSG. V.4, N.2. Rio Grande do Sul, im Jahr 2013.

Sylvia, G. C. K. B; Matthew, E. S; SILVA, S. L. G. Bestandssystemanalyse Kurvenanalyse Halb ABC und Inventar Umsatz: Eine Fallstudie in einer öffentlichen Krankenhaus-Organisation. XXXVI National Meeting der Produktionstechnik. Anais. Paraíba 2016.

THOMPSON JUNIOR, A. III STRICKLAND, J.; GAMBLE, J. E. Strategisches Management. 15. Auflage. Porto Alegre: AMGH Editora Ltda 2008 ..

Vieira, G. C. M. S. Pires, A. V. S. LIMA, A. C. Araujo, A. E. N. Ferreira Filho, H. R. Joint Implementation Inventory Management-Tools: ABC-Kurve und Prognose Umsatz im Bereich Enterprise Reseller von Maraba Stadt Motorrad-Teile. XXIII Production Engineering Symposium – SIMPEP. Sao Paulo, 2016.

[1] Arbeit natürlich Universität Araraquara 2017.

[2] Universität Araraquara (UNIARA)

[3] Doktorat in Mechatronik