ARTIGO ORIGINAL

MARTINS, Amauri Pereira [1], PINHEIRO, Eli Soares [2]

MARTINS, Amauri Pereira, PINHEIRO, Eli Soares. Impactos do arrendamento mercantil nas demonstrações contábeis do período comparativo de 2018. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 02, Vol. 04, pp. 118-132. Fevereiro de 2019. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/arrendamento-mercantil, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/arrendamento-mercantil

RESUMO

Este artigo apresenta os resultados de uma pesquisa exploratória, bibliográfica, documental e qualitativa que teve o objetivo de identificar os impactos do arrendamento mercantil nas demonstrações contábeis no período comparativo de 2018 e objetivos específicos de identificar arrendamento mercantil operacional, descrever efeitos na análise de balanços com único modelo contábil e analisar o reflexo de cláusulas restritivas no arrendamento mercantil. Foram analisadas as notas explicativas das demonstrações contábeis de 2017 publicadas no jornal valor econômico. Como resultado o aumento na confiabilidade na análise de balanços para fins decisórios e cumprimento de condições contratuais restritivas decorre da evidenciação das informações do arrendamento mercantil operacional, que a partir de 2019 será apresentado como Passivo no Balanço Patrimonial conforme CPC 06 (R2).

Palavras-chave: Arrendamento Mercantil Operacional, Evidenciação, Análise de Balanços.

1. INTRODUÇÃO

A informação útil precisa ser relevante e representar de forma fidedigna o fenômeno a que se propõe a retratar conforme o CPC-Comitê de Pronunciamentos Contábeis. As regras atuais não representam as transações da empresa tratando o arrendamento mercantil operacional com um item fora do balanço, e a nova norma da IFRS (International Financial Reporting Standars) entrará em vigor em janeiro de 2019 mudará a forma de identificar, mensurar, apresentar e divulgar arrendamentos. O modelo de contabilização das operações de arrendamento mercantil foi adotado no Brasil em 2008 a partir do pronunciamento técnico CPC 06 – Operações de Arrendamento Mercantil, mudança amparada pela lei 11.638/07 e as empresas passaram a evidenciar em seus ativos os bens que detinham benefícios, riscos e controle assumindo o respectivo Passivo.

Impactos relevantes irão ocorrer nas demonstrações contábeis das empresas com grande volume de arrendamentos e a alteração exigida poderá ocasionar efeito temporal sobre o resultado do exercício, assim o conhecimento destes impactos é o objetivo deste trabalho.

O objetivo geral é identificar os impactos do arrendamento mercantil nas demonstrações contábeis no período comparativo de 2018 e os objetivos específicos: identificar empresas com arrendamento mercantil operacional e a comunicação com o mercado acionário, descrever a análise de balanços com modelo único de arrendamento mercantil e analisar o reflexo das cláusulas contratuais restritivas (covenant) sobre o leasing.

A justificativa para a pesquisa é a de que das 1.022 empresas responsáveis pelo passivo de US$ 1,66 trilhão em contratos de arrendamento que estão fora do balanço, descobrimos que mais de 29% se localizam no Brasil conforme publicação da Sociedade Brasileira de Varejo e Consumo diante de texto do jornal Valor Econômico em 13 de janeiro de 2016.

Levantamento feito pelo Conselho de Normas Internacionais de Contabilidade (IASB, na sigla em inglês) com base de dados de 30 mil empresas pelo mundo indica que há um total de US$ 2,86 trilhões em contratos de arrendamento que estão fora do balanço, com valor presente estimado de US$ 2,18 trilhões. Embora o efeito seja gigantesco, ele será bastante concentrado, com apenas 1.022 empresas sendo responsáveis por 76% desse novo passivo, ou US$ 1,66 trilhão. (TORRES, 2016).

A pesquisa é exploratória, documental, bibliográfica com abordagem qualitativa, com análise das demonstrações contábeis de empresas do setor de varejo e companhia aérea, selecionadas respectivamente, através de sua representativade em pesquisa de empresas do ramo e na quantidade de arrendamento operacional.

Este trabalho é dividido em cinco capítulos. O primeiro refere-se à introdução e o segundo ao referencial teórico, o terceiro descreve a metodologia da pesquisa, o quarto a discussão dos resultados e o quinto as considerações finais.

2. REFERENCIAL TEÓRICO

A estrutura do trabalho é o CPC 06 (R2) – Operações de Arrendamento Mercantil, que estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. O objetivo é garantir que arrendatários e arrendadores forneçam informações relevantes, de modo que representem fielmente essas transações. Essas informações fornecem a base para que usuários de demonstrações contábeis avaliem o efeito que os arrendamentos têm sobre a posição financeira, o desempenho financeiro e os fluxos de caixa da entidade.

O Pronunciamento Técnico CPC 06 (R1) – Operações de arrendamento mercantil é a norma brasileira responsável por determinar as políticas contábeis e divulgações adequadas das atividades de arrendamento mercantis para arrendatários e arrendadores.

Os riscos e benefícios no arrendamento mercantil operacional não são transferidos para o arrendatário, ao passo que o arrendamento mercantil financeiro transmite de forma substancial os riscos e benefícios para quem está arrendando o bem, segundo CPC 06 (R1).

As mudanças atingirão os arrendatários, pois foi extinto o modelo das duas classificações. Os contratos como um todo deverão ser apresentados da mesma maneira dos arrendamentos financeiros, salvo algumas exceções. (BLB, 2018).

Os arrendamentos mercantis são contabilizados de forma diferenciada, o arrendamento financeiro reconhece ativo, passivo, depreciação e encargos financeiros e o arrendamento operacional contabiliza uma despesa em base linear conforme o CPC 06 (R1).

Os efeitos mais significativos para as companhias que possuem arrendamentos fora do balanço estão relacionados ao aumento dos ativos, passivos financeiros e redução do patrimônio líquido e como consequência os índices financeiros serão afetados. (Cezario e Rodrigues, 2017).

As consequências da nova norma dependem da importância das operações de arrendamento: setores como o de varejo e de empresas aéreas poderão sofrer mais com as mudanças e os efeitos contábeis sobre os resultados dos seus balanços deverão ser comunicados ao mercado. (BLB, 2018).

Frente a estas colocações buscamos artigos que estão relacionados com os objetivos específicos do nosso trabalho e que a seguir são destacados e no final apresentamos as devidas considerações e correlações com outras normas do CPC e o Manual de Contabilidade Societária da FIPECAFI.

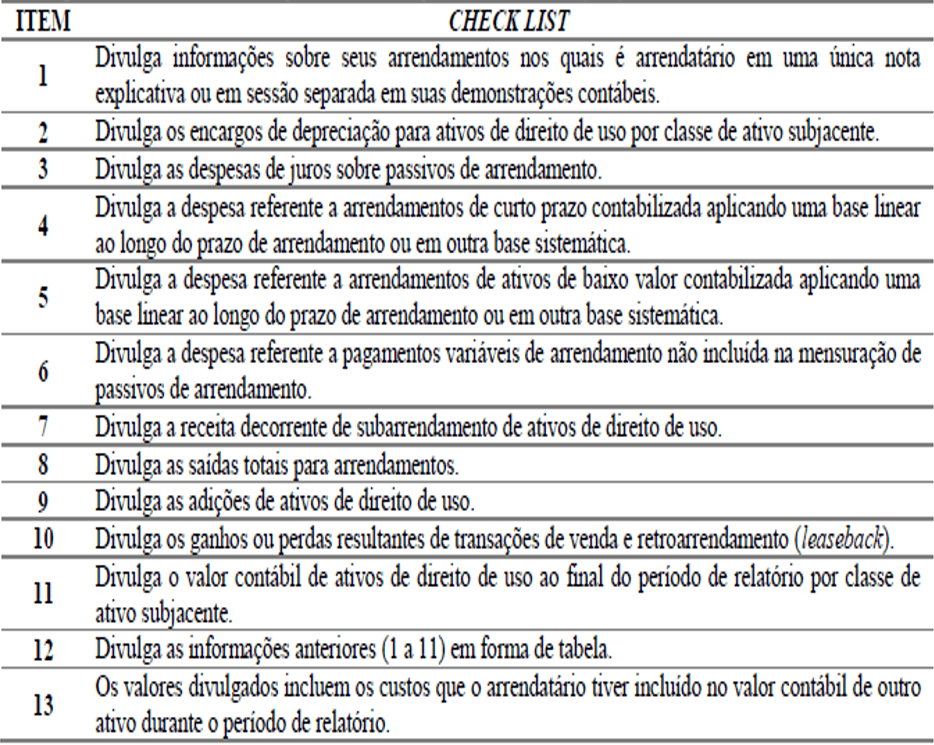

Moura e Lemes (2017) realizaram uma pesquisa com objetivo de identificar o grau de evidenciação do arrendamento mercantil com o que irá alterar com a IFRS 16, que entrará em vigor em janeiro de 2019, com uma amostra de 17 empresas listadas no Ibovespa em seus resultados trimestrais de 2017 e para verificação foi elaborado checklist apresentado na Figura 2, concluindo que em alguns casos faltam padronização e clareza nas informações prestadas nas demonstrações contábeis, o que dificulta o entendimento, principalmente para usuários externos.

Figura 2 – Checklist para verificação do CPC 06 (R2)

Informações quanto às despesas de juros sobre passivos de arrendamento (item 3); encargos de depreciação para ativos de direito de uso (item 2); adições de ativos de direito de uso (item 9) e saídas totais para arrendamentos (item 8) foram os mais atendidos nas divulgações com 82,35%, 47,06%, 35,29% e 29,41%, respectivamente, demonstrando o nível de adequação das empresas diante da nova legislação contábil.

A partir desta informação, entendemos a importância das empresas em apresentar os aspectos do arrendamento mercantil operacional para a correta aplicação da nova norma e que o nível de adequação aumentará de acordo com as recomendações de empresas de auditoria e consultoria empresarial e a proximidade da aplicação da nova norma em 2019.

O trabalho de Cezario e Rodrigues (2017) ao analisar o potencial impacto nos índices financeiros da Gol Linhas Aéreas Inteligentes S.A., em função da nova forma de contabilização dos arrendamentos, ajustando o Balanço Patrimonial e a Demonstração do Resultado do Exercício, a partir das informações constantes nas notas explicativas acerca dos leasings operacionais e demonstraram que a capitalização provocou reflexos acrescendo o ativo, passivo, patrimônio líquido e o lucro consolidado e houve uma piora nos índices de Imobilização do Patrimônio Líquido, Participação de Capital de Terceiros e Liquidez Geral afetando negativamente a empresa.

Ponderam os mesmos autores que embora a capitalização de quase todos os arrendamentos vise à apresentação de informações contábeis mais transparentes, a relutância das empresas em não reconhecer os arrendamentos operacionais no balanço patrimonial pode ser atribuída ao aumento dos passivos financeiros que demonstra um alto nível de endividamento da entidade, principalmente se a organização possuir um número significativo de contratos de leasings operacionais. Considerando a importância dos leasings operacionais uma vez que das 130 aeronaves que a companhia opera, 96 provém de arrendamentos mercantis operacionais, a adoção da nova norma causará impactos significativos, com o potencial acréscimo nos ativos e nos passivos.

A partir desta visão, com único modelo de arrendamento mercantil no Balanço Patrimonial o Passivo Financeiro e o Endividamento da empresa aumentam consideravelmente na proporção de contratos de leasing operacionais.

Lima e Rech (2011) focam em como as empresas TAM e GOL realizam os contratos alusivos às aquisições de aeronaves e como essas aquisições através de arrendamentos estão sendo contabilizadas de modo a evitar violações nas cláusulas contratuais utilizadas nos contratos originados de operações de longo prazo, sejam de empréstimos ou em lançamentos de debêntures. O estudo buscou verificar os impactos causados com a utilização dos covenants, que são as cláusulas que podem ser restritivas quando a forma de classificação contábil poderá apresentar em desacordo com os princípios contábeis geralmente aceitos e como estão sendo feitas as demonstrações contábeis de forma a identificar o reconhecimento dos contratos de leasing aos conceitos de leasing financeiro.

Os mesmos autores demonstram a diferença nos cálculos dos índices quando se considera o leasing operacional e quando não o considera e que a escolha de uma opção de contrato de leasing pode provocar efeitos negativos nas cláusulas contratuais de dívidas caso elas existam, com reflexo relevante no resultado das demonstrações contábeis e modificação substancial na avaliação patrimonial e financeira, fluxo de caixa, distribuição de dividendos, participação nos resultados, desempenho dos administradores, indicadores econômicos e financeiros, com consequências no cumprimento de cláusulas contratuais de dívidas e requerimentos regulatórios.

De acordo com o artigo de Lima e Rech (2011):

Nos contratos de arrendamentos operacionais, A Gol faz pagamentos mensais, geralmente em taxas variáveis, sem opção de compra das aeronaves arrendadas. Outro aspecto é que existe a obrigação de manter depósitos de reserva para manutenção e quando da restituição e das aeronaves e turbinas, estas deverão estar nas condições contratadas. Segundo a Gol, a propriedade da aeronave permanece com o arrendador, enquanto a manutenção, serviços, seguros, reparos, revisões gerais da aeronave durante o prazo de arrendamento é de sua responsabilidade. Nesse caso, deixa de ser leasing operacional, com a empresa informa, visto que aí estão presentes as características básicas para definir o leasing financeiro. Nesse sentido, a norma contábil está sendo infringida, pois o IASB, já define na Revisão Bibliográfica deste artigo.

Cabe considerar que contratos de empréstimos estão atrelados ao cumprimento de cláusulas restritivas (covenants) como a manutenção de um nível mínimo do indicador de liquidez e de capital de giro e limitações no nível de endividamento da empresa. O acompanhamento do cumprimento dessas cláusulas é relevante, já que o não cumprimento poderá ter reflexos significativos na situação econômico-financeira da empresa e de acordo com o Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis:

Quando a entidade quebrar um acordo contratual (covenant) de um empréstimo de longo prazo (índice de endividamento ou de cobertura de juros, por exemplo) ao término ou antes do término do período de reporte, tornando o passivo vencido e pagável à ordem do credor, o passivo deve ser classificado como circulante mesmo que o credor tenha concordado, após a data do balanço e antes da data da autorização para emissão das demonstrações contábeis, em não exigir pagamento antecipado como consequência da quebra do covenant.

De acordo com esse Pronunciamento, esse passivo deve ser mantido como não circulante se o credor tiver concordado, até a data do balanço, em proporcionar um período de carência, a terminar pelo menos doze meses após a data do balanço, dentro do qual a entidade pode retificar o descumprimento e durante o qual o credor não pode exigir a liquidação imediata do passivo em questão e se os efeitos forem relevantes devem ser mencionados e esclarecidos nas notas explicativas.

Iudícibus (2018, p. 936) explica que na data em que o usuário toma conhecimento das demonstrações a classificação já não é mais válida e isso pode provocar distorções significativas no entendimento destas demonstrações, exigindo um nível de atenção exageradamente alto do usuário.

As divulgações segundo o CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro, que devem ser observadas no período comparativo de 2018 são apresentadas no Quadro 3.

Quadro 3 – Exigências de divulgação no período comparativo de 2018

| Abordagem retrospectiva completa | Divulgações conforme o CPC 06 (R2) | Se aplicar o CPC 06 (R2) antecipadamente (não permitido no Brasil) ou usar o expediente prático para definição do arrendamento deve divulgar este fato. | |

| Divulgações segundo o CPC 23 | O fato do CPC 06 (R2) ter sido adotado. A natureza da mudança na política contábil. | ||

| Disposições transitórias | Uma declaração de que as disposições transitórias do CPC 06 (R2) foram aplicadas; uma descrição das disposições transitórias adotadas; e as disposições transitórias que podem ter impacto em períodos futuros. | ||

| Para o período atual, e cada período anterior apresentado. | O valor do ajuste para cada linha da demonstração financeira afetada e o valor do ajuste para o resultado básico e diluído por ação se o CPC 41-Resultado por Ação for aplicado | ||

| O valor do ajuste relacionado com períodos anteriores, na medida em que for praticável. Se a aplicação retrospectiva for impraticável, uma explicação do motivo, e como e quando o CPC 06 (R2) foi aplicado. | |||

| Abordagem retrospectiva modificada | Divulgações segundo o CPC 06 (R2) | Aplicação do CPC 06 (R2) antecipadamente (não permitido no Brasil). Utilização de expediente prático para definição de arrendamento. Utilização de algum dos expedientes práticos relacionados a arrendamentos operacionais e declaração de quais expedientes práticos foram usados. A taxa incremental média ponderada sobre empréstimos usada para mensurar os passivos de arrendamento na data da aplicação inicial. Explicação de qualquer diferença entre: o valor presente dos contratos de arrendamento operacional divulgados no conjunto anterior de demonstrações financeiras anuais, descontados à taxa utilizada para calcular os passivos de arrendamentos na data da aplicação inicial e os passivos de arrendamento reconhecidos nesta data. | |

| Divulgações conforme o CPC 23 | O fato do CPC 06 (R2) ter sido adotado. A natureza da mudança na política contábil. | ||

| Disposições transitórias | Uma declaração de que as disposições transitórias do CPC 06 (R2) foram aplicadas; uma descrição das disposições transitórias adotadas; e as disposições transitórias que podem ter impacto em períodos futuros. | ||

| O montante do ajuste relacionado com períodos anteriores, na medida em que por praticável. | |||

Fonte: Adaptado de KPMG (2018).

Para melhor compreensão apresentamos um exemplo numérico, comparando o CPC 06 (R1) com o CPC 06 (R2) com os respectivos lançamentos contábeis de acordo com a nova metodologia bem como um quadro com os aspectos tributários relevantes dos artigos 46 a 48 da Lei nº 12.973/2014, e os efeitos nas demonstrações financeiras.

OPERAÇÃO DE LEASING – EXEMPLO NUMÉRICO – DEPOIS DO CPC 06 (R2) – 1º ANO

Arrendatária aluga imóvel a ser utilizado pela sua filial de vendas nas seguintes condições: Prazo: 5 anos; Aluguel de R$ 10.000 por ano; Taxa de desconto = 4,5%; Lucro real.

Quadro 2 – Exemplo numérico comparando CPC 06 (R2) e CPC 06 (R2)

| Ano | Aluguel | Taxa | Valor Presente | Juros | Amort. | Saldo | Depr. | CPC 06 (R2) | CPC 06 (R1) | Variação |

| 1 | 10.000 | 4,5% | 43.900 | 1.975 | 8.025 | 35.875 | 8.780 | 10.755 | 10.000 | 755 |

| 2 | 10.000 | 4,5% | 35.875 | 1.614 | 8.386 | 27.490 | 8.780 | 10.394 | 10.000 | 394 |

| 3 | 10.000 | 4,5% | 27.490 | 1.237 | 8.763 | 18.727 | 8.780 | 10.017 | 10.000 | 17 |

| 4 | 10.000 | 4,5% | 18.727 | 843 | 9.157 | 9.569 | 8.780 | 9.623 | 10.000 | (377) |

| 5 | 10.000 | 4,5% | 9.569 | 431 | 9.569 | – 0 | 8.780 | 9.211 | 10.000 | (789) |

| Total | 6.100 | 43.900 | Total | 43.900 | 50.000 | 50.000 | – |

Fonte: Elaborado pelos autores com base no CPC 06 (R1) e CPC 06 (R2).

Contabilizações conforme CPC 06 (R2) 1º Ano

D-Ativo de direito de uso

C-Passivo de arrendamento 43.900

D-Passivo de arrendamento 8.025

D-Despesas de juros 1.975

C-Banco 10.000

D-Despesas de depreciação

C-Depreciação acumulada 8.780

| Lalur-Livro de Apuração do Lucro Real (ECF) | ||||||

| Parte “B” | Parte “A” / 1º Ano | |||||

| (a) | 1.975 | 10.000 | (c ) | (Prej) 10.755 | 1.975 | (a) Adição |

| (b) | 8.780 | (Exclusão)(c )10.000 | 8.780 | (b) Adição | ||

| (Prej.Fisc) 10.000 | ||||||

Figura 1 – Efeitos nas demonstrações financeiras

A preparação da empresa para as mudanças dos processos internos para mensurar os impactos no período comparativo, exercício de 2018 já estão sendo observadas para o fortalecimento dos controles internos operacionais por empresas de auditoria independente e consultoria conforme Quadro 1.

Quadro 1 – As recomendações de empresa de auditoria e consultoria para as mudanças

| Identifique os arrendamentos no Balanço Patrimonial | Como a nova norma implicará na identificação de praticamente todos os contratos de arrendamento no Balanço, extinguindo as diferenciações de arrendamentos operacionais e financeiros, a solução foi simplificada. Todos os contratos de arrendamento deverão ser divididos em ativos e passivos. |

| Fique atento aos contratos | De acordo com a IFRS 16, os arrendamentos são definidos como “todos os contratos que indicam direito de uso de um determinado ativo por um determinado período em troca de arrendamento”. Por conta da abrangência maior em relação às regras anteriores, é importante que os contratos sejam analisados com atenção no sentido de avaliá-los se estão adequados à nova norma. Um contrato de arrendamento deverá ter identificado os ativos, bem como se a empresa tem direito de usufruir dos benefícios econômicos adquiridos da utilização desse ativo. |

| Examine os arrendamentos atuais | Como a IFRS 16 influenciará as métricas de desempenho e índices financeiros, como movimento de ativos, coeficiente de liquidez, cobertura de juros, entre outros indicadores, é fundamental que sua empresa esteja adaptada às alterações. Pode ocorrer um aumento do fluxo de caixa operacional dos arrendatários, porque só os pagamentos das obrigações de arrendamento poderão constar nas atividades financeiras. |

| Elabore contratos mais flexíveis | As empresas que atualmente têm contratos mais extensos devem utilizar termos mais flexíveis que auxiliem na administração do impacto em seus balanços patrimoniais. Isso porque a nova norma fará duas concessões: uma referente ao tempo (contratos de arrendamento por até um ano que não possuem apresentação de opção de compra) e outra relacionada ao valor (arrendamentos cujo ativo apresenta baixo valor quando novo). |

| Reavalie os contratos imobiliários | Os contratos de arrendamento imobiliário devem ser mais curtos ou seus escritórios podem ser terceirizados, pois esses arrendamentos, inclusive de escritórios, deverão ser registrados. Nos casos acima mencionados, não será necessário registrar esses itens no balanço patrimonial, diminuindo o ônus administrativo. |

Fonte: BLB (2018).

3. METODOLOGIA

Quanto aos objetivos a pesquisa é exploratória que conforme Marconi (2003, p. 187) tem como finalidade: desenvolver hipóteses, aumentar a familiaridade do pesquisador com um fenômeno, para a realização de uma pesquisa futura mais precisa ou modificar e clarificar conceitos.

A pesquisa bibliográfica tem por finalidade conhecer as diferentes formas de contribuição científica que se realizaram sobre determinado assunto ou fenômeno. (OLIVEIRA, 1999, p. 119).

Beuren (2014) explica que em estudos que envolvam temas contábeis, no sentido de verificar fatos passados que possam ser úteis, não apenas como um registro de memórias, mas também para ajudar no presente e vislumbrar tendências futuras, percebe-se o mérito da pesquisa documental.

Com relação ao emprego do método ou abordagem qualitativa esta difere do quantitativo pelo fato de não empregar dados estatísticos como centro do processo de análise de um problema. (OLIVEIRA, 1999, p. 126).

O universo da pesquisa são as demonstrações contábeis no site do jornal Valor Econômico e a amostra da empresa do setor de varejo foi obtida com prévio cadastro no site da Sociedade Brasileira de Varejo e Consumo onde se verificam as 300 maiores empresas do varejo. Com relação a amostra da empresa aérea se deu pela quantidade significativa de arrendamento mercantil operacional em pesquisa anterior citada no referencial teórico.

Conforme Beuren (2014) os métodos não probabilísticos fazem uso do raciocínio, dependendo exclusivamente dos critérios do pesquisador para construir as amostras. Beuren, apud GIL (1999) defende que na amostragem por acessibilidade ou conveniência o pesquisador apenas obtém os elementos a que tem maior facilidade de acesso, admitindo que eles possam efetivamente representar de forma adequada a população.

Os instrumentos de pesquisa a serem utilizados dependem, conforme Beuren (2014), dos objetivos que o investigador pretende alcançar e do universo a ser pesquisado. Os instrumentos de coleta de dados utilizados foram a observação sistemática, o checklist e a de fontes secundárias.

Segundo Marconi (2003) na observação sistemática o observador sabe o que procura e o que carece de importância em determinada situação; deve ser objetivo, reconhecer possíveis erros e eliminar sua influência sobre o que vê ou recolhe.

Conforme Beuren (2014) o objetivo principal do checklist consubstancia-se em verificar se a população escolhida para aplicação prática da pesquisa possui todos os elementos de suporte necessários para sua efetivação e as pesquisas de fontes secundárias utilizam contribuições já publicadas sobre o tema estudado: monografias, artigos, livros e jornais.

4. RESULTADOS E DISCUSSÃO

Como fator determinante para seleção de casos, observamos a quantidade de arrendamento mercantil operacional nas notas explicativas da Gol Linhas Aéreas Inteligentes S.A. conforme Figura 2.

Figura 2 – Quantidade de Arrendamento Operacional

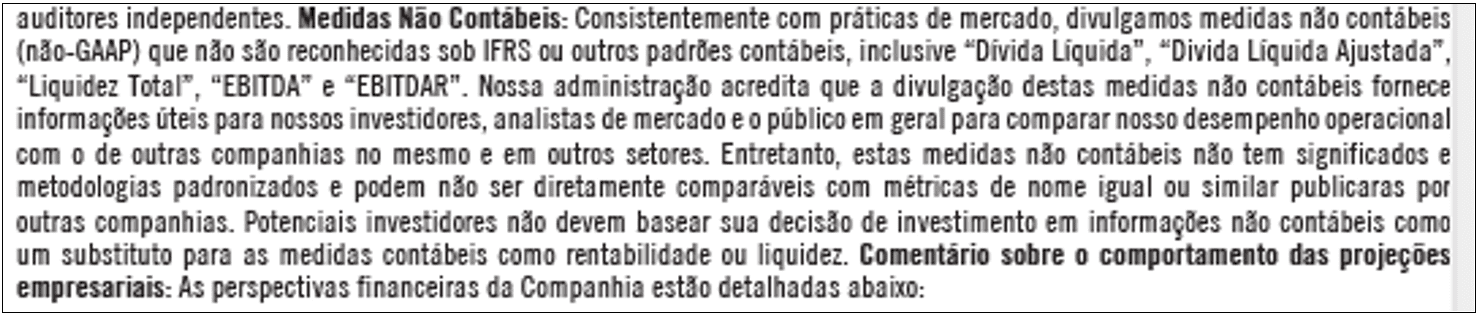

Neste entendimento, observamos que a Administração acredita que a divulgação de medidas não contábeis fornecem informações úteis, entretanto que não tem significados e metodologias padronizadas e podem não ser diretamente comparáveis com métricas de nome igual ou similar publicadas por outras companhias e que investidores não devem basear suas decisões em informações não contábeis conforme Figura 3 – Medidas Não Contábeis.

Figura 3 – Medidas Não Contábeis

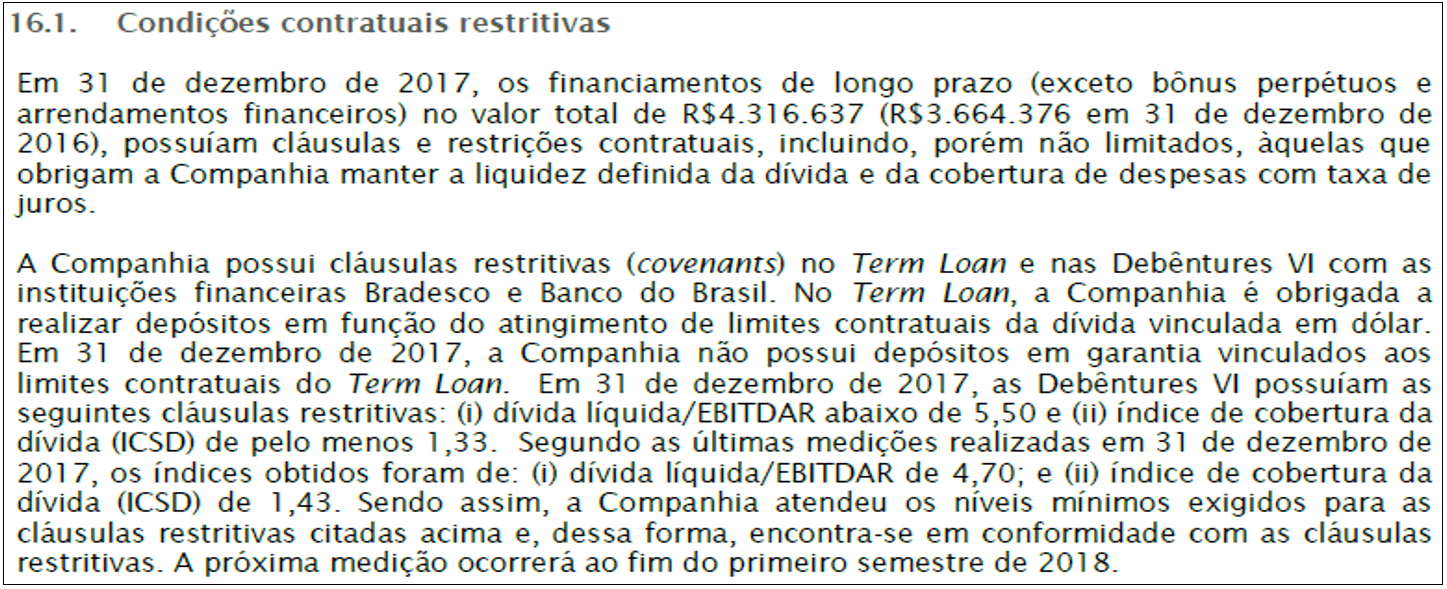

Conforme a Figura 4 a empresa atendeu níveis mínimos exigidos para condições contratuais e encontram-se em conformidade com cláusulas restritivas (covenants).

Figura 4 – Covenants

A esses fatores cabe salientar que, conforme SILVA, 2017, p. 115

Em determinado momento a economia pode ser fortemente influenciada pelas variações cambiais, levando o analista a se deparar com situações de distorções, quando compara empresas com estrutura de financiamento diferenciada. O câmbio tem um impacto bastante diferenciado em relação a concorrentes que tenham contraído dívidas apenas em moeda nacional, considerando ainda as taxas de juros contratadas. Numa comparação entre empresas do mesmo segmento com percentual similar de EBITDA em relação ao lucro bruto, podemos estar diante de uma situação em que algumas delas não sejam tão sólidas, em relação a outras em razão do impacto das despesas financeiras e variações cambiais sobre o lucro líquido decorrentes dos financiamentos contraídos.

A Instrução CVM-Comissão de Valores Mobiliários nº 527, de 04 de outubro de 2012 dispõe sobre a divulgação voluntária de informações de natureza não contábil denominadas EBITDA.

Diante desta realidade, tendo em vista o trabalho de Moura & Lemes abordado no referencial teórico, a instrução nº 527 da CVM e as orientações de metodologias de analises acima citadas, as informações das demonstrações contábeis precisam de maior clareza e padronização para o entendimento dos usuários externos ao analisar empresas do mesmo segmento.

A Via Varejo S.A. atua no mercado varejista de eletroeletrônicos, eletrodomésticos, telefonia e móveis através das bandeiras “Casas Bahia” e “Ponto Frio”, plataformas de e-commerce “pontofrio.com”, “casasbahia.com”, “extra.com.br” e “barateiro.com”. A empresa ficou no 3º lugar do ranking das 300 maiores empresas do varejo brasileiro conforme a Sociedade Brasileira de Varejo e Consumo, motivo de ser selecionada para estudo e informa implantação de um módulo na contabilidade para controlar arrendamentos conforme Figura 5.

Figura 5 – Implantação de controles

Esses dados demonstram que já existem empresas que reconhecem a importância do atendimento das normas contábeis e que os impactos para serem razoavelmente estimados dependem de controles adequados e de suporte tecnológico.

5. CONSIDERAÇÕES FINAIS

As empresas devem dimensionar a quantidade e a qualidade das informações para atender às necessidades dos usuários externos em determinado momento, objetivando a utilidade, confiabilidade e tempestividade. A complexidade de implantação, comparabilidade, efeitos nos índices de liquidez, lucro operacional, EBITDA, depreciação e despesas de juros são os impactos da nova norma que entra em vigor em 2019. As métricas não contábeis específicas úteis para a administração podem não ser comparáveis com outras companhias, ficando os usuários externos restritos às métricas contábeis. O estudo do reflexo do covenant no leasing no período comparativo de 2018 é fundamental para a elaboração das notas explicativas, diante de efeitos relevantes com aumento do Passivo Financeiro e endividamento da empresa com único modelo de arrendamento mercantil no Balanço Patrimonial.

O controle dos contratos de arrendamento mercantil é de suma importância e foi verificado nas notas explicativas das demonstrações contábeis de empresa do setor de varejo, representativa na sua área de atuação, evidência de implantação de módulo no sistema contábil o que corrobora com a importância da aplicação da nova norma do arrendamento mercantil a partir de 2019. A esse respeito cabe considerar também a integração com sistemas de gestão, saldos dos contratos a valor presente, reajustes contratuais, relatórios, projeções o que com certeza implica no orçamento empresarial, desempenho dos administradores e busca de empresas com tecnologia suficiente para atender esta demanda.

Sugerimos pesquisas quanto aos impactos do arrendamento mercantil operacional diante do CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro em consonância com o CPC 26 – Apresentação das Demonstrações Contábeis nas demonstrações contábeis do período comparativo de 2018, observando as regras para divulgações e verificando o reflexo das cláusulas contratuais restritivas.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: informação e documentação: citações em documentos: apresentação. Rio de Janeiro, 2002.

______. NBR 14724: informação e documentação: trabalhos acadêmicos – apresentação. Rio de Janeiro, 2011.

______. NBR 6022: informação e documentação: artigo em publicação periódica científica impressa – apresentação. Rio de Janeiro, 2003.

______. NBR 6023: informação e documentação: referências – elaboração. Rio de

Janeiro, 2002.

______. NBR 6024: informação e documentação: numeração progressiva das seções de um documento escrito – elaboração. Rio de Janeiro, 2002.

______. NBR 6028: informação e documentação: resumos. Rio de Janeiro, 2003.

BEUREN, Ilse Maria (Org). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3ª.ed. São Paulo; Atlas, 2014.

BLB BRASIL. IFRS 16: o que muda e como se preparar?, 2018. Disponível em < https://www.blbbrasil.com.br/blog/ifrs-16/> Acesso em 30 de novembro de 2018

BRASIL. Lei nº 12.973, de 13 de maio de 2014. Dispõe sobre a tributação da Pessoa Jurídica.

CEZÁRIO, Samara Fidelis; RODRIGUES, Rodolfo Maia Rosado Cascudo. Análise dos Potenciais Impactos nos indicadores financeiras da Gol Linhas Aéreas Inteligentes com a adoção da IFRS 16 – Leases. Universidade Federal do Rio Grande do Norte. Disponível em <https://monografias.ufrn.br/jspui/handle/123456789/5977> Acesso em 05 de agosto de 2018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 6 (R2) – Operações de Arrendamento Mercantil. Correlação com as Normas Internacionais de Contabilidade – IFRS 16. Brasília: Conselho Federal de Contabilidade. 2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de erro. Correlação com as Normas Internacionais de Contabilidade – IFRS 16. Brasília: Conselho Federal de Contabilidade. 2009

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 26 – Apresentação das Demonstrações Contábeis. Correlação com as Normas Internacionais de Contabilidade – IFRS 16. Brasília: Conselho Federal de Contabilidade. 2011

INSTRUÇÃO CVM Nº 527, DE 04 DE OUTUBRO DE 2012. Dispõe sobre a divulgação voluntária de informações de natureza não contábil.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBECKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de Contabilidade Societária: Aplicável a todas as Sociedades de acordo com as Normas Internacionais e do CPC. Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. FIPECAFI. 3ª Ed. São Paulo. Editora Atlas, 2013.

KPMG – Divulgações de transição de acordo com o CPC 06 (R2) (IFRS 16). Disponível em <https://assets.kpmg/content/dam/kpmg/br/pdf/2018/09/br-divulgacoes-cpc-06-r2-ifrs16.pdf> Acesso em 30 de novembro de 2018.

LIMA, Cleidh Maia; RECH, José Ilírio. Os impactos causados nas demonstrações contábeis das empresas de aviação civil, em virtude da utilização dos covenants nos contratos de leasing financeiro. PUC de Goiás. Disponível em < www.cpgls.pucgoias.edu.br/6mostra/artigos/…/CLEIDH%20MAIA%20LIMA.pdf> Acesso em 04 de julho de 2018.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 5. Ed. São Paulo: Atlas, 2003.

MOURA, Caroline Mendes; LEMES, Sirlei. Análise do grau de evidenciação do arrendamento mercantil pelas empresas listadas no Ibovespa. Universidade Federal de Uberlândia. Disponível em <https://repositorio.ufu.br/handle/123456789/21442> Acesso em 05 de agosto de 2018.

MURCIA, Fernando Dal-Ri. IFRS 16 Leases (CPC 06-R2). Disponível em https://edisciplinas.usp.br/pluginfile.php/4137704/mod_resource/content/1/IFRS_16.pdf Acesso em 30 de novembro de 2018.

OLIVEIRA, S.L. Tratado de Metodologia Científica: projetos de pesquisas, TGI, TCC, Monografias, Dissertações e Teses. Ed. Pioneira, 1999.

SILVA, Alexandre Alcântara da. Estrutura, Análise e interpretação das demonstrações contábeis. 5ª ed. São Paulo: Atlas, 2017

SOCIEDADE BRASILEIRA DE VAREJO E CONSUMO. SBVC Lança ranking 300 maiores empresas do varejo brasileiro. 2018. Disponível em http://sbvc.com.br/sbvc-ranking-300-varejo-2018/ com prévio cadastro no site

TORRES, Fernando. Leasing vai somar dívida de US$ 2,2 trilhões em balanços. Valor Econômico, 2016. Disponível em https://edisciplinas.usp.br/pluginfile.php/4137705/mod_resource/content/1/Leasing%20vai%20somar%20d%C3%ADvida%20de%20US%24%202%2C2%20trilh%C3%B5es%20em%20balan%C3%A7os.pdf Acesso em 4 de dezembro de 2018.

VALOR ECONÔMICO. Demonstrações Financeiras 2017 Gol Linhas Aéreas Inteligentes S.A. Disponível em https://www.valor.com.br/sites/default/files/upload_element/09-03_gol_balanco_c.pdf Acesso em 30 de junho de 2018.

VALOR ECONÔMICO. Demonstrações Financeiras 2017 Via Varejo S/A. Disponível em < https://www.valor.com.br/sites/default/files/upload_element/21-02_via_varejo_balanco_c.pdf> Acesso em 30 de junho de 2018.

[1] Pós Graduação em Práticas Contábeis – IFRS, Assistente Contábil.

[2] Pós Graduação em Práticas Contábeis IFRS, Assistente Contábil.

Enviado: Janeiro, 2019.

Aprovado: Fevereiro, 2019.

Uma resposta

Muito contente em ter o meu primeiro artigo publicado e muito obrigado pela atenção e pelo excelente atendimento