ARTIGO ORIGINAL

QUEIROZ, Gloria Angelica Aguiar [1]

QUEIROZ, Gloria Angelica Aguiar. Os indicadores financeiros como ferramenta para uma análise financeira. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 06, Vol. 01, pp. 81-97. Junho de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/indicadores-financeiros

RESUMO

Este artigo tem como enfoque demonstrar a importância dos índices financeiros numa análise financeira, proporcionando tomadas de decisões consistentes dentro de um cenário de oportunidades ou ameaças no âmbito empresarial. Através dessa pesquisa foi possível constatar que existem diversos índices financeiros, cada um com uma finalidade especifica, e que cada um apresenta resultados que oferecem à organização oportunidades para escolhas mais assertivas, ou menos ariscadas. As empresas se veem diante de um cenário instável e complexo, decorrente de fortes influências econômicas e fenômenos sociais que ocorrem no mundo, fatores que têm motivado transformações gerenciais no cotidiano das organizações, com isso um planejamento financeiro permite que seja alcançado um sucesso organizacional. Esta pesquisa foi realizada por meio de pesquisa bibliográfica e documental, composta de informações fidedignas, ressaltando conceitos considerados importantes.

Palavras-Chave: Índices financeiros, Análise financeira, Empresas.

1. INTRODUÇÃO

Analisar uma demonstração financeira através de índices é uma forma de mensurar seu desempenho, pois é através desses indicadores que se permite identificar a saúde financeira da empresa no tempo presente.

O objetivo deste trabalho é demonstrar como indicadores financeiros se tornam grandes ferramentas ao serem aplicados numa gestão empresarial, proporcionando mais clareza e objetividade numa análise financeira, dessa forma, possibilitando tomadas de decisões consistentes, de forma a zelar pela continuidade das organizações. O interesse não é esgotar o assunto, mas ponderar sobre a necessidade de utilização da ferramenta.

A estrutura deste trabalho está apresentada em quatro seções, iniciando por esta introdução, que apresenta a importância deste estudo à luz de diferentes autores, destacando os objetivos a serem alcançados com a realização da referida pesquisa.

Na segunda seção há o desenvolvimento do tema abordado, sob uma perspectiva teórica e outros estudos e pesquisas já realizados sobre este tema, destacando-se assim como principais assuntos: Demonstrações financeiras, análise de uma demonstração financeira e indicadores financeiros, se aprofundando nas características de cada uma das quatro categorias destes indicadores: Índice de liquidez, índice de endividamento, índice de atividade e índice de rentabilidade.

Na terceira seção é exposta a metodologia, um estudo qualitativo, de caráter descritivo e explicativo através de pesquisa documental e seleção bibliográfica de publicações relacionadas ao tema.

Por fim, a quarta e última seção, apresentam-se as considerações finais com apontamentos para futuras pesquisas.

2. DESENVOLVIMENTO

Neste capítulo, será abordado o referencial teórico que tem o objetivo fundamentar conceitualmente este trabalho. Para melhor compreensão dos temas, está subdividido em duas partes, a primeira contextualiza Demonstrações Financeiras e discorre sobre a análise das demonstrações financeiras; a segunda parte define índices financeiros, abordando os principais, apresentando melhor a finalidade de cada um, inclusive, para tomadas de decisão, tendo como instrumento principal as demonstrações contábeis.

2.1 DEMONSTRAÇÕES FINANCEIRAS

A demonstração financeira é o relatório contábil de uma empresa, que auxilia ao gestor em tomada de decisões de curto e longo prazo, mediante esse relatório, inclusive, é possível avaliar se uma empresa está sendo bem ou mal gerida, se ela tem perspectiva de continuidade.

Ficou regulamentado através da Lei N. 6.404/76 das Sociedades Anônimas que as empresas de capital aberto são obrigadas a divulgar suas demonstrações financeiras para a sociedade em geral. Isto, de forma que partes interessadas analisem a situação da empresa, sejam elas: bancos, investidores, fornecedores, stakeholders, entre outros.

Segundo Marion (1998), as demonstrações financeiras são: Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Origens e Aplicação de Resultados (DOAR); Demonstração de Lucros ou Prejuízos Acumulados (ou Mutações do PL) e Demonstração do Fluxo de Caixa.

Com a promulgação da Lei n. 11.638/07, válida a partir de 01/01/08, alterando, revogando e introduzindo novos dispositivos na Lei N. 6.404/76, a contabilidade no Brasil passou por um processo de transformação, adotando novas práticas internacionais de contabilidade (International Financial Reporting Standards – IFRS), atualizando-se para um novo mundo de negócios global.

A partir da lei 11.638/07 as sociedades de grande porte, ainda que não sejam constituídas por ações, ou seja, sociedades anônimas de capital aberto deverão seguir disposições da Lei n. 6.404/76, no que diz respeito à escrituração contábil, elaboração das demonstrações contábeis e auditoria independente.

Com a publicação da nova Lei n. 11.638/07 as demonstrações financeiras passam a ter a seguinte estrutura.

Figura 1 – Demonstrações Financeiras – Lei 11.638/07

2.1.1 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Segundo Marion (1998), o surgimento da Análise das Demonstrações Financeiras de uma forma mais sólida é mais recente. Ocorreu no final do século passado onde banqueiros americanos eram observados solicitando essas demonstrações (na verdade um balanço) às empresas que desejam contratar empréstimo. Porém é comum afirmar que a Análise das Demonstrações financeiras é tão antiga quanto à própria contabilidade.

Se nos reportamos para o início provável da Contabilidade (+ – 4000 a.C), em sua forma predatória, encontraremos os primeiros inventários de rebanhos (o homem que voltava sua atenção para a principal atividade econômica: o pastoreio) e a preocupação da variação de sua riqueza (variação do rebanho) (MARION, 1998, p.18).

Marion (1998) assevera que a análise das Demonstrações financeiras tornou-se um instrumento fundamental para a escolha de pequenos ou grandes investidores como acionistas em uma empresa. Pois esse instrumento indica a situação presente de sua estrutura.

Não somente Bancos para financiamento, ou acionistas para investimentos, mas os próprios funcionários ou mesmo fornecedores utilizam essa ferramenta de medição de desempenho para constatar a validade da relação contratual que está se firmando entre esses atores e a empresa analisada. Até o concorrente monitora a situação de ameaça ou vantagem de determinadas empresas para planejar suas estratégias de ação.

2.2 INDICADORES FINANCEIROS

Os índices representam a principal técnica utilizada para avaliar uma empresa. Seu objetivo é proporcionar aos diretores da empresa uma visão completa da situação atual e real, seja econômica ou financeira. O diferencial em uma análise utilizando índices não é quantidade, ou diversidade de índices utilizados, mas um conjunto de índices que realmente permita verificar a realidade da empresa analisada. (MATARAZZO, 1998) Índice, segundo Matarazzo (1998, p. 153-156)

E a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira de uma empresa. Os índices são as técnicas mais empregadas de analise. Estes servem de medida dos diversos aspectos econômicos e financeiros de uma empresa.

Na visão de Gitman (1984, p. 219), os índices financeiros podem ser subdivididos em quatro grupos básicos:

Índice de liquidez, atividade, endividamento e lucratividade. Mas para uma boa analise financeira incluem no mínimo, a Demonstração do Resultado e o Balanço Patrimonial. Já os elementos importantes a curto prazo são liquidez, atividade e lucratividade, pois as informações em relação a operação da empresa são mais criticas e a curto prazo. Dessa forma, a empresa através desses índices poderá saber se sobrevivera a curto prazo, e fazer um planejamento financeiro a longo prazo.

Quanto aos métodos utilizados para análise de índices financeiros, podem ser: Análise Vertical e Análise Horizontal. Esses métodos auxiliam na análise e na mensuração do risco da empresa. Os objetivos tanto da análise vertical, quanto da análise horizontal segundo Matarazzo (1998, p. 255), em termos gerais são os seguintes:

- análise vertical: é realizada através da comparação com padrões específicas da atividade da empresa ou com percentuais de exercícios anteriores. O resultado da análise vertical é demonstrar a importância de cada conta contábil em relação à demonstração financeira a que pertence;

- análise horizontal: seu objetivo é apresentar o resultado sobre o desenvolvimento da empresa em análise. Essa apresentação é realizada através da demonstração da evolução de cada conta da demonstração financeira e, pela comparação entre essas contas.

2.2.1 ÍNDICES DE LIQUIDEZ

Segundo Marion (1998, p. 29), os índices de liquidez “são utilizados para avaliar a capacidade de pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos”. Quanto maiores os índices financeiros, melhor para a empresa. Neste sentido, os índices apresentam a situação financeira da empresa mediante seus compromissos, o que, em última instância sinaliza sua condição de continuidade.

Essa capacidade de pagamento pode ser avaliada para um período de longo prazo, curto prazo ou prazo imediato. Matarazzo (1998) assevera que o índice de liquidez é o termômetro que aferi a situação financeira da empresa. Mede a empresa tem condições favoráveis para liquidar seus compromissos. Porém, os índices não apresentam garantia de que o pagamento dessas obrigações será realizado no prazo do vencimento.

Embora exista o risco inesperado, o estudo analítico dos índices permite avaliar a tendência patrimonial e financeira da organização. “Os índices de liquidez são quocientes que mostram a relação entre caixa e outros ativos circulantes de uma empresa e seus passivos circulantes”. (BRIGHAM E HOUSTON, 1999, p. 80)

Assaf Neto (2000) apresenta quatro indicadores de liquidez que evidenciam a situação financeira de uma empresa diante dos seus vários compromissos financeiros, são eles: índices de liquidez imediata, índice de liquidez seca, índice de liquidez corrente e índice de liquidez geral a seguir a representação de cada índice segundo este autor:

2.2.1.1 LIQUIDEZ IMEDIATA

Esse índice avalia a capacidade de pagamento imediato das obrigações de curto prazo, utilizando apenas os recursos denominados disponibilidades, ou seja, caixa e equivalentes de caixa.

O cálculo é realizado através da seguinte fórmula:

2.2.1.2 LIQUIDEZ SECA

Esse índice analisa a capacidade da empresa saldar suas dívidas de curto prazo, utilizando os recursos de curto prazo que dispõe, desconsiderando os estoques, que são elementos patrimoniais de menor liquidez.

Marion (1998), afirma que esse índice visa medir o grau de excelência da situação financeira da empresa. O cálculo é realizado através da seguinte fórmula:

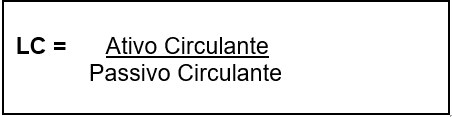

2.2.1.3 LIQUIDEZ CORRENTE OU COMUM

Assaf Neto (2000), afirma que esse índice indica se o ativo circulante é suficiente para cobrir as dívidas de curto prazo. O cálculo é realizado através da seguinte fórmula:

2.2.1.4 LIQUIDEZ GERAL

Esse indicador avalia a capacidade de pagamento das obrigações de curto e longo prazo que a empresa possui, utilizando as disponibilidades e direitos de curto e longo prazo. Esse índice pode ser entendido como uma evolução da liquidez corrente.

Para melhor entendimento, o ideal é que este índice seja sempre maior que 1 e quanto maior melhor, pois demonstra que a empresa não tem necessidade de buscar outros recursos para pagar suas obrigações.

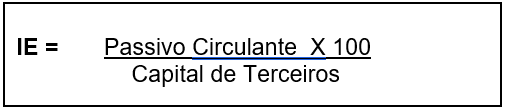

2.2.2 ÍNDICE DE ENDIVIDAMENTO

Esse índice mostra, em termos percentuais, a ligação existente entre os capitais de terceiros e os ativos completos da firma. melhor dizendo, oferece a porcentagem em que os ativos totais são financiados por dinheiro de terceiros.

O índice de endividamento evidencia o grau de alavancagem financeira utilizada pela empresa, indicando, portanto, uma maior alavancagem quanto maior o índice se apresentar e uma menor alavancagem, quando este for menor.

Para calcular o Índice de Endividamento a fórmula apresenta é:

2.2.3 ÍNDICES DE ATIVIDADES

Os Índices de atividades se preocupam em identificar o grau de rapidez com que as empresas podem gerar caixa, essas ferramentas servem para mensurar diversas etapas do ciclo operacional da entidade.

Vale destacar que os cálculos dos índices de atividades são feitos considerando o ano comercial, ou seja, com 360 dias, e os principais são, segundo Gitman (1984):

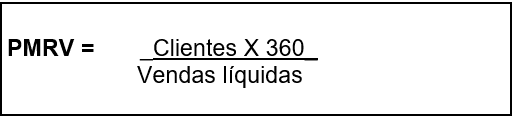

2.2.3.1 PRAZO MÉDIO DE RECEBIMENTO DE VENDAS (PMRV)

Este índice elucida quantos dias a empresa terá que esperar para que os seus direitos, ou valores a receber, sejam efetivamente transformados em moeda ou caixa. O PMC é encontrado através do cálculo da seguinte fórmula:

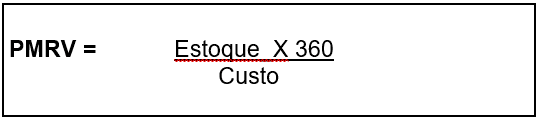

2.2.3.2 PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES (PMRE)

Considerando que os estoques representam os ativos circulantes menos líquidos, deduz-se, portanto, que quanto maior for o valor encontrado para o Giro dos Estoques de uma empresa, melhor para ela, pois isto implica que ela realizou vendas de uma forma mais rápida e liberou recursos financeiros para outros usos.

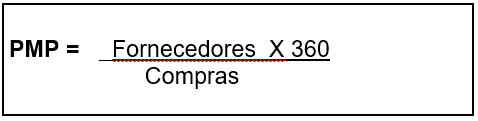

2.2.3.3 PRAZO MÉDIO DE PAGAMENTO DE COMPRAS (PMP).

O PMP é encontrado através da seguinte fórmula:

Em suma, Weston e Brigham (2000), afirmam que o conhecimento do PMP apresenta uma certa relevância para a atividade operacional, pois o prazo médio de pagamento interfere, sobremaneira, no ciclo financeiro da empresa e, ainda, espelha o resultado das negociações com os fornecedores para o pagamento das mercadorias adquiridas para revenda, ou das matérias-primas para processamento.

2.2.4 ÍNDICES DE RENTABILIDADE

A rentabilidade está associada de forma diretamente proporcional à maneira como os administradores utilizam ou empregam os ativos postos à disposição da empresa. Utilizam-se tais ativos com eficácia, podem limitar ou controlar consumo e atingem, em consequência, taxas de retorno para o capital investido de maneira mais alta, levando ao desenvolvimento da empresa, situação que causa uma superior captação de meios financeiros frente a novos acionistas e os que investem capitais.

De outra forma, Weston e Brigham (2000) explica que a ineficácia do emprego dos ativos dirige a taxas de volta do capital aplicado, inferior do grau considerável, produzindo, assim, um caimento no Patrimônio Líquido e, por extensão, desvalorização no valor das participações da firma, acontecimento que vem desanimar os acionistas fluentes e os investidores potenciais nas suas pretensões de aplicar na firma.

Diante de tal raciocínio, tem-se como conclusão que é de intensa importância para a firma a mensuração da atuação do ganho.

Este grupo de índices mostra a situação econômica da empresa. Mostra quanto renderam os investimentos. Não podemos dizer que a empresa possui bons índices de rentabilidade.

2.2.4.1 MARGEM BRUTA

Este índice mede o volume de vendas da empresa em relação ao capital total investido. Quanto maior for este índice, melhor para a empresa. Para Bruni (2014, p.167), o índice margem bruta indica a “percentagem de cada unidade monetária de venda que sobrou, após a empresa ter pagado o custo dos seus produtos ou das suas mercadorias”.

É calculada da seguinte forma:

2.2.4.2 MARGEM DE LUCRO OPERACIONAL

Mede a capacidade da empresa em gerar lucro liquido e assim poder capitalizar-se. Quanto maior for este índice, melhor para a empresa. A Margem de Lucro Operacional deve ser assim, encontrada:

2.2.4.3 MARGEM LÍQUIDA

Este índice comprova se uma empresa está vendendo menos por uma questão de estratégia. Groppelli e Nikbakht (1999, p.419), assim, conceituam a margem líquida da seguinte forma: “A margem de lucro líquido é aquela gerada de todas as fases de um negócio, isto é, esse índice relaciona o ganho líquido às vendas”.

2.2.4.4 RETORNO SOBRE O PATRIMÔNIO LIQUIDO (ROE)

Também denominado ROE, do inglês ReturnofEquity , esse indicador de acordo com Bruni (2014) vai expressar os resultados globais auferidos pela administração da entidade na gestão de recursos próprios e de terceiros em benefício dos acionistas. É calculado da seguinte forma:

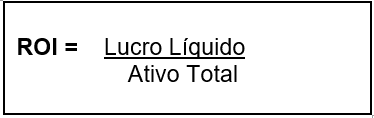

2.2.4.5 RETORNO SOBRE O INVESTIMENTO (ROI)

Este índice é considerado o indicador mais relevante da análise contábil financeira, através deste a empresa consegue identificar o retorno fornecido do seu negócio em relação ao seu investimento. Também é conhecido como ROI, da sigla em inglês ReturnOnInvestment.

3. METODOLOGIA DA PESQUISA

A metodologia trata-se da forma global de estruturar um processo de pesquisa, pois abrange desde a busca pelo referencial teórico até a análise e a conclusão final dos dados, limitando a ideia de métodos aos vários modelos de coleta e análise de dados. Nesta seção serão abordados os procedimentos metodológicos utilizados na realização da referida pesquisa a fim de demonstrar como índices financeiros podem auxiliar em tomadas de decisões nas empresas de modo que estas obtenham vantagens competitivas perante as outras.

Trata-se de um estudo teórico com abordagem qualitativa, em que o utilizou-se para sua elaboração o procedimento de levantamento e seleção bibliográfica. As ideias e os conceitos serão fundamentados a partir de livros, revistas, artigos, sites da internet e periódicos acadêmicos.

De acordo com Vergara (2016), a pesquisa poderá se caracterizada em dois critérios: i) quanto aos fins, como sendo exploratória, descritiva, explicativa, metodológica, aplicada ou intervencionista; e ii) quanto aos meios de investigação, como sendo uma pesquisa de campo, pesquisa de laboratório, experimental, estudo de caso, pesquisa documental e bibliográfica, entre outras.

Neste sentido, a referida pesquisa é descritiva porque visa descrever percepções, e expectativas, procurara estabelecer correlações dos índices financeiros com as demonstrações financeiras. Além disso, é explicativa uma vez que busca tornar acessível este conhecimento como ferramenta de desenvolvimento competitivo de gestão.

No que se refere aos meios de investigação, é uma pesquisa documental e bibliográfica porque para a fundamentação teórico-metodológica do trabalho realizou-se investigação sobre os seguintes assuntos: a) demonstrações financeiras; b) estruturação e análise das demonstrações financeiras, c) índices financeiros. Este estudo apresenta-se sistematizado e desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral.

4. CONCLUSÃO

Esta seção apresenta as considerações finais deste artigo, abordando suas principais conclusões.

Existem diversos tipos de indicadores financeiros, neste trabalho foram apresentados os mais relevantes, porém cada um possui um objetivo especifico, exercendo dentro da organização um papel de suma importância, zelando assim pelo andamento sólido da empresa a fim de atingir sua missão.

A análise da demonstração financeira através de índices equilibra o caixa da empresa evitando o não cumprimento de suas obrigações. Sendo que um planejamento financeiro bem elaborado é fator chave para o sucesso organizacional.

Entretanto, é válido lembrar que as organizações precisam ser cautelosas ao escolher o instrumento correto, ou seja, o índice correto para analisar suas finanças para que os resultados não sejam insuficientes e prejudiquem a continuidade da entidade.

A realidade do mercado é percebida através do fechamento de empresas que mal iniciaram suas atividades no mercado e que não sustentam seu desempenho e se findam perante a concorrência acirrada. Esse fator é tão natural devido a ausência de planejamento e acompanhamento financeiro organizacional permitindo a empresa uma má atuação.

Portanto, o caminho mais seguro para evitar o endividamento e consequentemente falência numa empresa é acompanhar continuamente seus resultados financeiros, utilizando recursos não apenas de modo corretivo, mas também de forma preventiva, resultando assim no crescimento organizacional e zelando pelo cumprimento da missão.

REFERÊNCIAS

ASSAF NETO, Alexandre. Estrutura e Análise de Balanços, Um Enfoque Econômico Financeiro, São Paulo: Atlas 2000.

BRASIL. Lei 6.404 de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em: < http://www.normaslegais.com.br/legislacao/contabil/lei6404_1976.htm > Acesso em: 20 de fevereiro 2020.

BRASIL. A Nova Lei Contábil. Dispõe sobre a Lei 11.638/2007: < http://www.portaldecontabilidade.com.br/tematicas/novaleicontabil.htm > Acesso em: 01 de março 2020.

GITMAN, Lawrence J. Princípios de administração financeira. São Paulo: Harper, 1984.

GROPPELLI, A. A.; NIKBAKHT, Ehsan. Administração financeira. 3ª. ed. São Paulo: Saraiva, 1999.

HERRMANN JR., Frederico, Análise de Balanços para a Administração Financeira, São Paulo: Atlas, 1980.

MARION, J. C. Contabilidade Empresarial. São Paulo: Atlas, 1998.

MARION, J. C. Contabilidade Empresarial. 14ª. Ed. São Paulo: Atlas S.A., 2009

MATARAZZO, Dante C. Análise Financeira de Balanço: Abordagem Básica e Gerencial, São Paulo: Atlas 1998.

MATARAZZO, Dante. Análise de Balanços – Abordagem Básica e Gerencial. 6ª Ed. Editora Atlas – 2003

WESTON, J. Fred; BRIGHAM, Eugene F. Fundamentos da administração financeira. 10ª. ed. São Paulo: Makron Books, 2000

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisa em Administração. 16ª Edição. São Paulo: Atlas Editora, 2016.

[1] Pós-Graduação Em Controladoria E Tributos, Pós-Graduação Em Contabilidade Pública E Auditoria, Graduação Em Ciências Contábeis.

Enviado: Abril, 2021.

Aprovado: Junho, 2021.