ARTIGO ORIGINAL

GONÇALVES, Allesson Raoni Oliveira [1], MARIQUITO, Marcelo [2], MACEDO, Bruno Vidal Silva [3]

GONÇALVES, Allesson Raoni Oliveira. MARIQUITO, Marcelo. MACEDO, Bruno Vidal Silva. A relação de trabalho antes e após o eSocial. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 12, pp. 117-135. Junho de 2019. ISSN: 2448-0959

RESUMO

O eSocial tem sido o responsável em mudar as práticas rotineiras das empresas, fato necessário que foi feito com o objetivo de simplificar a análise dos dados das empresas, possibilitando a Previdência Social e a Receita Federal recepcionar de forma unificada, informações previdenciárias e trabalhistas, padronizando sua transmissão, validação, armazenamento e fiscalização. Frente a essa inovação o escopo deste trabalho pretende realizar uma abordagem geral sobre o eSocial apresentando o projeto sobre as mudanças na implementação do eSocial nas relações trabalhistas no Brasil. O objetivo da pesquisa é abordar sobre o processo de como irá funcionar na prática, sua implantação, mudanças na atual estrutura de informação trabalhista, os impactos nas áreas de atuações das relações trabalhistas, os benefícios a serem alcançados pelo projeto.

Palavras Chaves: Sistemas, SPED, eSocial.

1. INTRODUÇÃO

O sistema de Escrituração Digital (SPED) que unifica a prestação das informações relativas ás obrigações fiscais, previdenciárias e trabalhistas foi publicado em 11 de dezembro de 2014 através do Decreto nº 8.373 que institui o eSocial. O projeto foi idealizado em 2007, contudo vem sendo prorrogado devido a dificuldades de transmissão e implantação por partes das empresas, este projeto faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais avanço na informatização da relação entre o Fisco e os contribuintes.

Atualmente as informações trabalhistas e previdenciárias são prestadas em declarações diversas, mensais e anuais, sem nenhum intercâmbio entre si, algumas delas persistem ainda em papel, por exemplo, a Carteira de Trabalho de Previdência Social – CTPS.

Os setores da economia passaram por importantes transformações no desenvolvimento de suas atividades. Nesse contexto, a contabilidade abandonou as antigas escriturações manuais e avançou na utilização da Tecnologia da Informação em seu favor, imprimindo maior agilidade, praticidade e eficiência em suas tarefas.

A solução encontrada pelo Governo Brasileiro foi a informatização do sistema tributário, desenvolvendo e implantando um sistema de informação integrado denominado de SPED- Sistema Público de Escrituração Digital, com o objetivo de unificar, padronizar e melhorar a qualidade das informações contábeis, fiscais e previdenciárias das empresas a fim de aumentar a arrecadação de tributos evitando a sonegação dos mesmos e com maior eficiência da fiscalização, afim de inibir ações criminosas contra o fisco nacional.

O presente trabalho tem como tema apresentar o novo projeto do SPED, denominado eSocial, e as mudanças nas relações trabalhistas no Brasil. O objetivo geral da pesquisa é abordar sobre o processo de implantação, a estrutura de funcionamento, as mudanças na atual estrutura de informação ao fisco nacional, os impactos nas áreas de atuações das relações trabalhistas, a importância e os benefícios a serem alcançados pelo projeto do eSocial.

Dessa forma, de acordo com a grande mudança na Legislação sobre o assunto, surge a seguinte problemática: Como a implantação do eSocial – Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas, vai mudar toda estrutura atual de informação ao fisco relativo aos vínculos trabalhistas contratados no Brasil?

Essa pesquisa proporcionará o maior detalhamento para o entendimento da importância do objeto em estudo, através da metodologia aplicada que será o de pesquisa bibliográfica em trabalhos de alguns autores acerca do assunto, a legislação vigente e pesquisas em sites na internet.

Este trabalho apresenta algumas limitações quanto à execução desta pesquisa, no que se refere ao campo de estudo, que se restringe a periódicos, sites eletrônicos, às opiniões de consultores e palestrantes sobre o assunto e também a falta da normatização do objeto de estudo.

2. ANTES DA IMPLANTAÇÃO DO ESOCIAL

A vida do trabalhador antes de 1930 era reconhecida como um fator produtivo, onde o empresário manejava como melhor lhes convinha. Em 1930 surgiu a Lei Trabalhista no Brasil no governo do então Presidente Getúlio Vargas onde um grupo de legisladores e juristas e elaboram a Consolidação das Leis Trabalhistas – CLT, onde buscavam equilíbrio para garantir uma série de regulamentações entre vínculos de empregadores e empregados. Nesta época foram criados o Ministério do Trabalho, Indústria e Comércio, conforme o site TRT-24,. jusbrasil “A Consolidação unificou toda a legislação trabalhista então existente no Brasil e foi um março por inserir, de forma definitiva, os direitos trabalhistas na legislação brasileira”. Seu objetivo principal é regulamentar as relações individuais e coletivas do trabalho, nela previstas. Ela surgiu como uma necessidade constitucional, após a criação da Justiça do Trabalho.

No início do século XX surgiram as primeiras normas trabalhistas, tendo destaque o trabalho infantil, jornada de trabalho de no máximo 07 horas, férias de 15 dias, licença maternidade e o salário mínimo. Após a criação da CLT muitas Leis foram alteradas e adicionadas, as principais são a Jornada de Trabalho onde foi adotado um horário máximo de 44 horas semanais, pagamento de hora extra e adicional noturno, férias de 30 dias corridos, 13º Salário e benefícios para fortalecimento das mulheres no ambiente de trabalho como o período de gestação (Licença Maternidade) e a equiparidade salarial. “Foram mais de 500 alterações em mais de 70 anos, desde pequenos ajustes de redações até mudanças estruturais nas leis trabalhistas”, afirma o advogado Fabiano Zavanella, 41, mestre em direito do trabalho pela PUC-SP.

Para atendimento as normas previstas na CLT as empresas apresentam obrigatoriamente mensalmente ou quando no seu fator gerador as obrigações acessórias como: Perfil Profissiográfico Previdenciário – PPP, Guia da Previdência Social – GPS, Declaração de Imposto de Renda na Fonte – DIRF, Formulário de Seguro Desemprego, Cadastro Geral de Empregados e Desempregados – CAGED, Comunicado de Acidente de Trabalho – CAT, Livro de Registro de Empregado, Folha de Pagamento, Relação Anual de Informações Sociais – RAIS, Guia de Recolhimento do FGTS e Informações a Previdência Social – GFIP.

Porém alguns pontos eram olvidados pelo fisco, e eram objetos de análise somente após ato fiscalizatório ou denúncia, como o Ponto de pessoal (Frequência), aviso prévio e férias, pela falta de informação ao fisco eram comuns ser apurados a frequência no período do 25º dia do mês anterior até o dia 24º do mês corrente, além disto, esta falta de informação fazia com que no aviso prévio trabalhado e no período de aviso de férias, que por Lei deveria ser informado 30 dias antes e na prática era informado no pagamento do mesmo. Outro ponto está relacionado a área de Saúde e Segurança do Trabalho – SST, esta por sua vez tem as declarações autodeclaradas e com isto não são informadas, podendo lesar os cofres públicos e os empregados como benefícios concedidos a funcionários, principalmente a aposentadoria especial, ações regressivas do INSS, e processos trabalhistas de forma indevida.

Por serem lançamentos de responsabilidade das empresas algumas destas informações eram burladas a fim de beneficiar o empregador, soma-se ao fato de que órgão competente para a fiscalização, que é o Ministério do Trabalho e Emprego não possui auditores suficientes para fiscalizarem todas as empresas brasileiras, muito menos os cumprimentos das obrigações previstas na Legislação. Sendo que as fiscalizações ocorrem quando há denúncias ou escolha de uma determinada região ou segmento.

De acordo com Centro de Estudos Sindicais e de Economia do Trabalho (2005) as principais autuações trabalhistas ajuizadas contra pequenas e médias empresas são:

| Nº | Demandas trabalhistas | % |

| 1 | Reconhecimento do vínculo de emprego | 95,90% |

| 2 | Horas extras | 91,90% |

| 3 | Parcelas rescisórias | 89,90% |

| 4 | Depósitos ao FGTS | 74,70% |

| 5 | Registro de salário inferior ao que é pago | 52,50% |

| 6 | Não pagamento ou atraso na satisfação dos salários | 25,20% |

| 7 | Natureza da ruptura contratual (invalidação de demissão, desconstituição de alegada justa causa) | 23,20% |

| 8 | Adicional de insalubridade | 22,20% |

| 9 | Não pagamento do salário mínimo ou do piso salarial | 21,20% |

| 10 | Acidentes do trabalho e suas decorrências | 18,20% |

| 11 | Férias não gozadas | 12,10% |

| 12 | Equiparação salarial | 8,00% |

| 13 | Repouso semanal remunerado | 7,00% |

| 14 | Adicional noturno | 7,00% |

| 15 | Nulidade de despedidas em face de estabilidades provisórias | 6,00% |

| 16 | Registro de função errada | 2,00% |

| 17 | Adicional de periculosidade | 2,00% |

| 18 | Questionamento da validade de cláusula de acordos coletivos (ex. banco de horas, renúncia à estabilidade, redução salarial, etc.) | 0,00% |

Fonte: Pesquisa realizada, pelo CESIT, com magistrados trabalhistas (2005, os trabalhadores em MPE e as principais demandas trabalhistas, pagina 8) grifos nossos

Neste sentido nota-se que as principais autuações se baseiam em pontos que até a instituição do eSocial não eram objetos de declaração periódica das empresas, podendo estas muitas vezes utilizar de mecanismos contrários as Leis Trabalhistas vigentes. Embora ainda que se exista efetividade nos atos fiscalizatórios e conivência na relação entre empregado e empregador em alguns casos, é necessário se manter a garantia da Lei no ambiente laboral.

3. O ESOCIAL

Com a instituição do Decreto-Lei nº. 6.022, de 22 de janeiro de 2007, o SPED- Sistema Público de Escrituração Digital é mais um avanço da relação entre o fisco e os contribuintes. Consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Além de uma necessidade de avanço tecnológico o eSocial trouxe uma mudança cultural dentro das organizações principalmente nas rotinas trabalhistas, atualmente os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações onde podemos citar Gfip, FGTS, Caged, Rais, Comunicação de acidentes de trabalhos – CAT, Perfil Profissiográfico Previdenciário – PPP, Declaração de Imposto de Renda Retido na Fonte – DIRF entre outros, sobrecarregando o setor. Conforme o portal do eSocial “A transmissão eletrônica desses dados simplificará a prestação das informações referentes às obrigações fiscais, previdenciárias e trabalhistas, de forma a reduzir a burocracia para as empresas. A prestação das informações ao eSocial substituirá o preenchimento e a entrega de formulários e declarações separados a cada ente.

O eSocial destinará a todos que contratar mão de obra onerosa, seja ela de Pessoa Física ou Pessoa Jurídica, garantindo os direitos dos trabalhadores, simplificando as obrigações, reduzindo custos e diminuindo a informalidade. Um avanço no eSocial é o pré-cadastro do trabalhador onde as informações mais importantes como nome completo, CPF, PIS, data de nascimento e nome da mãe devem estar consistentes no Cadastro Nacional de Informações Sociais – CNIS evitando com isto transtornos de não recebimento de abono do PIS e FGTS com contas com divergências. Conforme André Carneiro (2018) “Nesse procedimento, as companhias enviam as informações de seus trabalhadores para analisar se há possíveis incoerências entre os dados contidos nos cadastros internos das organizações com o que está no Cadastro de Pessoas Físicas (CPF), no Cadastro Nacional de Informações Sociais (CNIS) e a base de dados do eSocial. Essa qualificação evita que a admissão ou o cadastramento inicial dos trabalhadores seja impedido por conta de conflitos de dados.”

Dentre os objetivos do SPED constantes no sitio do Portal Brasil- SPED estão: Promover à integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis, fiscais e tributárias, respeitadas as restrições legais, racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores e tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. Conforme site Sped Sistema Público de Escrituração Digital: O Sped tem como objetivos, entre outros: “Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais; Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores; Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica”.

Através desses objetivos o governo poderá consultar em uma única base de dados informações necessárias permitindo o cruzamento destas informações e detectando incoerências. Problemas no cadastro das informações dessas bases ocasionam em registros inconsistentes e/ou incompletos, o que exige o saneamento do banco de dados.

O conceito do eSocial, segundo o Manual de Orientação do eSocial, versão 1.0, de 17 de julho de 2013, o Ato Declaratório Executivo SUFIS nº05, que aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial é um projeto do governo federal que vai coletar as informações descritas no Objeto do eSocial, armazenando-as no Ambiente Nacional do eSocial, possibilitando aos órgãos participantes do projeto, sua efetiva utilização para fins previdenciários, fiscais e de apuração de tributos e do FGTS.

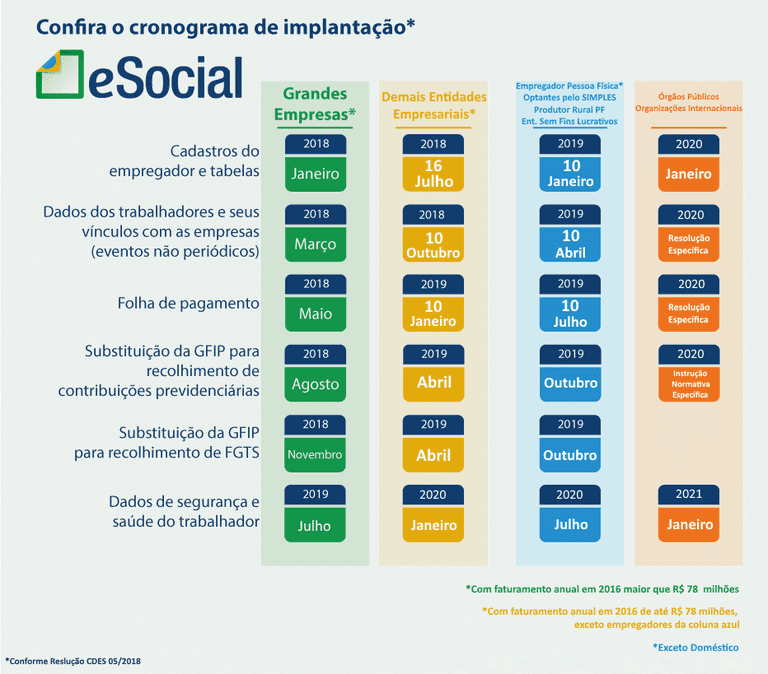

Conforme Site da Receita Federal, Ministério da Fazenda, O Comitê Diretivo do eSocial publicou a Resolução CDES nº 05 no DOU desta sexta-feira (5/10/2018), definindo novos prazos para o envio de eventos para o eSocial. O objetivo de aperfeiçoar o processo de implantação do sistema. Após a conclusão da sua 1ª etapa, que envolveu as 13.115 maiores empresas do País, foi possível fazer um diagnóstico conclusivo das reais dificuldades que as empresas enfrentam para ajustar seus sistemas e processos ao novo modelo de informação.

Não houve alterações para as empresas do 1º grupo, já as empresas do 2º grupo do cronograma anterior foram divididas em dois novos grupos: um para entidades optantes pelo Simples Nacional, empregadores pessoa física e entidades sem fins lucrativos; e outro para as demais entidades empresariais com faturamento no ano de 2016 de até R$ 78 milhões. Devido a dificuldades das empresas poderá ocorre alterações nos prazos informados abaixo.

Com esta mudança empresas que deixavam de gerar e informar obrigações sem que o governo pudesse identificar em tempo real as devidas irregularidades, com a implantação do eSocial não será mais possível e caso ocorram existem mecanismos de cruzamento de informações onde sua ausência seja identificada e consequentemente autuadas ou multadas. Conforme Patrícia Mota (2018) “A partir do eSocial, os dados informados pelas empresas poderão ser facilmente cruzados para identificar inconformidades, tais como prazos desrespeitados, erros de cálculos e declarações inconsistentes, o que poderá ensejar a imposição de multas e recolhimento de tributos. A tendência, inclusive, é que os autos de infração sejam enviados automaticamente para o email cadastrado no sistema”

4. O QUE MUDA PÓS ESOCIAL

O eSocial trará impactos nas rotinas das empresas alterando a forma como Empresa e Fisco se relacionam, sendo as informações prestadas eletronicamente e pontualmente, com o fato gerador, visando com isto o cruzamento de dados e fácil detectação de erros e inconsistências. Também será possível fazer a retificação dos dados, reabrindo folhas que já estavam fechadas em meses posteriores. Conforme Luciana Lupinucci (2018) “Com o eSocial, informações que antes eram mensais passam a ser informadas pontualmente, com o fato gerador. Assim, um dos grandes desafios para as empresas é construir uma forma de atuação que lhes proporcione agilidade e a interligação de áreas anteriormente não integradas.”

Alguns procedimentos trabalhistas sofrerão alterações em sua formalização com a inovação do Sistema de Escrituração Fiscal Digital das Obrigações Fiscais Previdenciárias e Trabalhistas, processos que eram separados por setores distintos precisam ser revistos alterando com isto a cultura interna, onde as informações deverão ser integralizadas para que sejam geradas com padrões, confiáveis e dentro do prazo, evitando assim multas. Conforme Leando Eulalio (2017) “As empresas terão de criar uma cultura de trabalho planejado, organizado e interdepartamental, devem rever seus processos, sistemas e fazer um trabalho interno bem detalhado para atender todas as exigências do eSocial. Não se pode pensar o eSocial como uma responsabilidade apenas do RH/DP, pois os impactos do projeto afetarão toda a organização.”

A padronização e a integração de cadastro que valerá para os empregadores pessoas físicas e jurídicas perante os órgãos participantes, e unirá em uma única base as informações para atender diversos órgãos do governo é uma das vantagens do projeto, pois irá facilitar a área de gestão de pessoas na comunicação com esses órgãos envolvidos no projeto, em relatório para empresários que pretendem desenvolver negócios no Brasil, a Deloitte afirma que o eSocial terá natureza multidisciplinar, integrando diferentes setores da companhia, desde Recursos Humanos até TI.

O eSocial simplificará os procedimentos de controle com a simplificação das obrigações tributárias e trabalhistas, e elevará a qualidade das informações necessárias para as diversas áreas envolvidas do projeto. Conforme o portal eSocial (2017) “A transmissão eletrônica desses dados simplificará a prestação das informações referentes às obrigações fiscais, previdenciárias e trabalhistas, de forma a reduzir a burocracia para as empresas. A prestação das informações ao eSocial substituirá o preenchimento e a entrega de formulários e declarações separados a cada ente”.

Outra grande mudança é os lançamentos de Registros de Eventos Trabalhistas, onde cada trabalhador terá sua cadeia de eventos que serão empilhados de forma cronológica dos fatos que deram origem, cada novo evento recebido (periódico ou não periódico) passa pelo seu crivo, futuramente será utilizado para validação do fechamento dos eventos periódicos.

Os eventos serão prestados por meio de grupos de eventos: eventos iniciais, tabelas não periódicas e tabelas periódicas. Tendo bastante atenção nas incidências sobre FGTS, INSS e Imposto de Renda. Um ponto importante é verificar o CBO de cada trabalhador observando se está condizente a escolaridade e qualificação necessária.

O eSocial permite também inserir diferentes atividades, como admitir um trabalhador para jornada intermitente ou contratar empregado por trabalho sem precisar assinar a carteira. Dessa maneira, traz mais transparência às obrigações.

O maior desafio que as empresas enfrentarão com a implantação do eSocial, é que elas terão que deixar seus cadastros de trabalhadores padronizados, revisados e unificados, pois será necessário que essas informações sejam consistentes com todas as informações fiscais da mão de obra contratada, também, será preciso cumprir os prazos dos envios de informações, para evitar as punições que serão automáticas, para isso será fundamental importância, organizar o trabalho de forma que não provoque atrasos no preenchimento e envio das informações, principalmente devido a abrangência do projeto, que unificará todas as obrigações trabalhistas, previdenciárias e fiscais, cruzando-as e validando-as no final. Conforme Marcelo Lima (2018) “Processos que antes ficavam pulverizados entre setores distintos precisam ser revistos e a cultura interna precisa ser repensada para que as informações possam estar integradas, de forma que sejam geradas com precisão, em acordo com os padrões e prazos da plataforma”.

Diante destas exigências, toda estrutura atual de informação ao fisco relativo aos vínculos trabalhistas regidos pela Consolidação das leis Trabalhistas (CLT), sejam eles em caráter efetivo ou temporário, estagiários, menores aprendizes, trabalhadores cooperados, autônomos, domésticos sofrerá alterações, contudo o eSocial não altera as leis trabalhistas somente o modo como às mesmas serão informadas. Segundo o auditor fiscal do Ministério do Trabalho, José Alberto Maia o eSocial não modifica as leis trabalhistas existentes ou que porventura serão implementadas. “A mudança se restringe à forma como as informações são entregues”.

No ano de 2017, houve mudança na Lei trabalhista, diante disto, é importante destacar que as mudanças passaram a ser incorporadas pelo sistema.

A título de exemplificação, descrevemos abaixo algumas obrigações acessórias (respectivas a cada partícipe) às quais as empresas deixarão de prestar somente após cada órgão expedir suas regulamentações extinguindo a obrigatoriedade de envio:

| Partícipe | Obrigação Atual

a ser Substituída |

Nova Obrigação |

| Receita Federal – RFB | GFIP | eSocial |

| Receita Federal – RFB | DIRF | eSocial |

| Receita Federal – RFB | GFIP – Declaratória 13º Salário | eSocial |

| Receita Federal – RFB | MANAD | eSocial |

| INSS | GFIP/SEFIP | eSocial |

| Caixa Econômica Federal | FGTS | eSocial |

| Ministério do Trabalho – MTE | CAGED | eSocial |

| Ministério do Trabalho – MTE | RAIS | eSocial |

| Ministério do Trabalho – MTE | SIRETT – Temporários | eSocial |

| Ministério do Trabalho – MTE | Livro de Registro de Empregado | eSocial |

| Ministério do Trabalho – MTE | Folha de pagamento | eSocial |

| Ministério do Trabalho – MTE | CAT | eSocial |

| Ministério do Trabalho – MTE | PPP | eSocial |

| Ministério do Trabalho – MTE | Formulário seguro desemprego | eSocial |

| Ministério do Trabalho – MTE | CTPS | eSocial |

Fonte: eSocial – Teoria e Prática da Obrigação Acessória

Com o surgimento do eSocial facilitará a fiscalização por parte do Ministério do Trabalho e Emprego onde terá uma excelente ferramenta governamental pois os dados informados pela empresa poderão ser facilmente cruzados identificando inconformidades, podendo ser gerado Auto de Infração automáticos e encaminhados por e-mail, tornando a fiscalização ágil, eficiente e assertiva. Conforme o portal do eSocial. Segundo o coordenador-geral de Integração Fiscal do Trabalho, auditor-fiscal Edmar Bastos, o Ministério do Trabalho está preparando um centro de gestão de informações com dados dos empregadores e trabalhadores contidos nas mais diversas bases de dados, como Receita Federal, INSS, Caixa, eSocial, Rais, Caged e Seguro-Desemprego. A sincronização desses dados possibilitará a criação de uma malha trabalhista que detectará irregularidades cometidas através de auditorias trabalhistas, por meio de cruzamentos e extração de dados em alta velocidade e em 100% da informação enviada. “No planejamento, os cruzamentos irão identificar as empresas que apresentam algum indício de irregularidade, como, por exemplo, a existência de trabalhador não formalizado, atividade econômica que causa mais afastamento previdenciário e outras situações. Com isso, pretende-se dar maior acuidade ao processo de identificação dos empregadores a serem fiscalizados”, informou Edmar.

Para tal atendimento, nota-se no mercado uma movimentação de treinamentos customizados para os funcionários, além disto deverá ocorrer revisões de procedimentos internos, parametrização de sistemas, revisão de registros, para posterior entrega do eSocial a fim de evitar erros e divergências nas informações prestadas ao Fisco.

5. ANÁLISE DOS DADOS

A pesquisa foi realizada por meio de questionário aberto, abordando 20 pessoas envolvidas diretamente na implantação do eSocial nas empresas, atuando nos municípios de Vila Velha/ES e Serra/ES, sendo que destes apenas 18 responderam, obtendo assim uma representatividade de 90,00% do total dos respondentes.

A aplicação dos questionários deu-se através de e-mail utilizando a ferramenta do Google pesquisas e entrevista com os respondentes.

A partir dos dados coletados observou-se, que referente ao perfil dos respondentes obteve-se as seguintes informações, demonstrados no gráfico 1.

Gráfico 1 – Idade dos Respondentes

Conforme Gráfico 1, dos 18 respondentes 7 possuem idade de 41 a 50 anos correspondendo a 39%, 5 e possuem idade entre 20 a 30 anos correspondendo a 28%, 4 e possuem idade entre 31 a 40 anos correspondendo a 22% e 2 e possuem idade acima de 50 anos correspondendo a 11%.

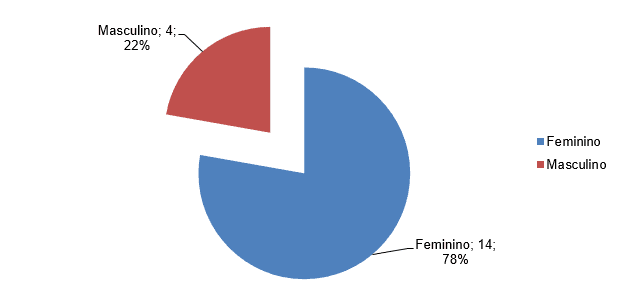

Gráfico 2 – Sexo dos Respondentes

Conforme Gráfico 2, dos 18 respondentes 14 são do sexo feminino correspondendo a 78% e 4 são do sexo masculino correspondendo a 22%.

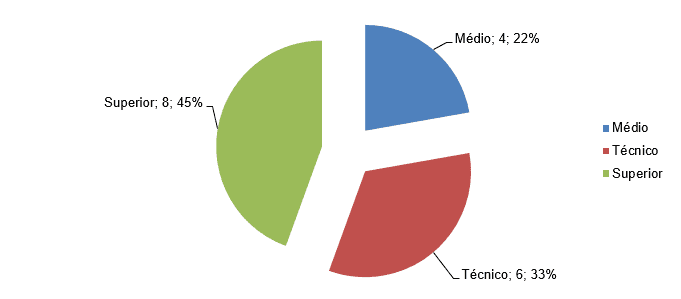

Gráfico 3 – Escolaridade dos Respondentes

Conforme Gráfico 3, dos 18 respondentes 8 possuem curso superior correspondendo a 45% e 6 possuem curso técnico representando 33% e 4 possuem nível médio representando 22%, nota-se portanto que há uma expressiva parte dos respondentes com instrução correspondente a atividade que exerce, dando respaldo para aferir o teste sobre o conhecimento do assunto. Reforça-se a este ponto a experiência dos mesmos conforme demonstrado o Gráfico 4 abaixo.

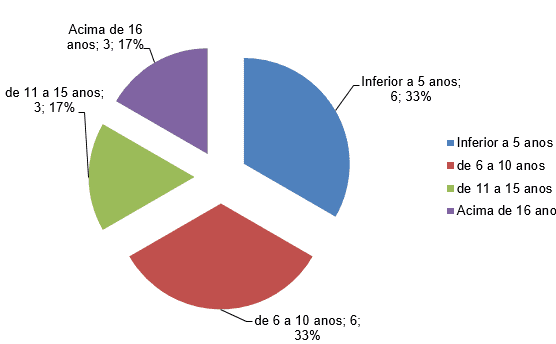

Gráfico 4 – Experiência dos Respondentes

A pesquisa ampliou o foco para entender quanto tempo o profissional atuava na área e qual era o seu grau de entendimento sobre o assunto, bem como avaliou-se dentre os respondentes quais são os principais desafios que eles enfrentam na implantação do eSocial nas suas respectivas companhias.

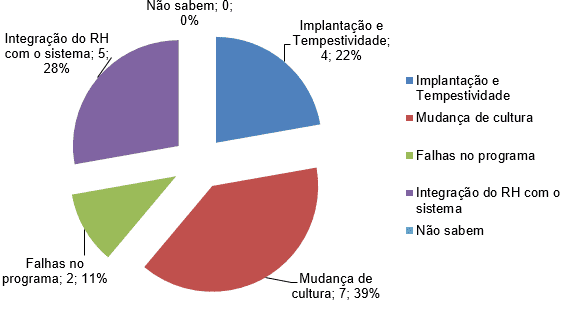

Gráfico 5 – Desafios do eSocial

Neste sentido, nota-se que o principal desafio para os profissionais que atuam na área de departamento pessoal é justamente a mudança de cultura, isto se torna um relevante obstáculo conforme já mencionado, visto que em muitos casos não havia formalização das praticas trabalhistas, nem havia meios de que os agentes fiscalizadores pudessem aferir o cumprimento das leis trabalhistas, fato que será objeto de análise constante destes agentes, podendo inclusive haver a autuação das empresas sem que haja qualquer diligencia in loco.

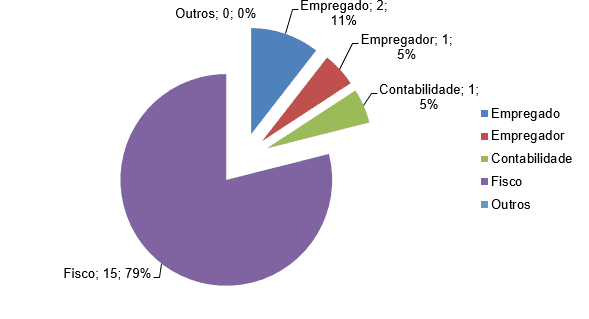

Gráfico 6 – Benefícios do eSocial

Nota-se que para os respondentes o principal beneficiado com a implementação do eSocial é o fisco, isso se torna notório pela inflexibilidade do sistema em relação às práticas que hoje são adotadas em comum acordo entre empregado e empregador.

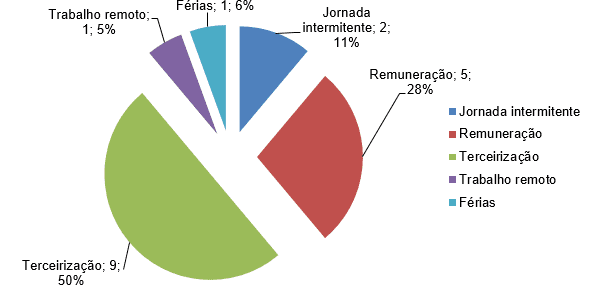

Gráfico 7 – Mudanças na relação de Trabalho

Por ser um projeto em implementação, ainda não há consenso entre os profissionais de quais serão as principais mudanças na relação de trabalho, nem o próprio fisco, definiu quais serão os parâmetros utilizados para fiscalização das companhias, portanto é necessário que esta pesquisa seja repetida após a implementação do 2º grupo (das empresas com faturamento menor que 78 milhões).

6. CONSIDERAÇÕES FINAIS

O projeto SPED (Sistema publico de escrituração digital) em sua essência e inovador na relação entre o fisco x contribuintes, desde o nascimento da nota fiscal eletrônica, o projeto contribuiu para que o fisco pudesse ter melhor gerencia sobre as operações do contribuinte. Neste sentido ele evoluiu para obrigações acessórias de tributos diretos e indiretos, padronizando a informação e obrigando as companhias a terem melhores práticas de compliance.

Diante deste cenário o natural do projeto era unificar as principais demandas trabalhistas que por muitos anos foram esquecidas, sendo que a tecnologia e a forma de se gerir as relações de trabalho foram alterando com o passar dos anos, fato que não foi acompanhado pelo fisco, neste sentido quando eSocial surge ele visa suprir esta lacuna que existia, evidentemente há muitos processos que necessitam de maior atenção ou até mesmo mudanças para que seja adequado o novo sistema.

Pôde-se analisar no processo de mudança no eSocial que através da implantação torna-se os sistemas de informações integradas, permitido-o ser mais ágil e dinâmico, podendo identificar crimes contra o sistema tributário e previdenciário. Ao analisar as mudanças na implementação do eSocial nas relações trabalhistas no Brasil, nota-se que o sistema é complexo, e todas as empresas nacionais, multinacionais e empregadores domésticos serão impactados por ele. Nele compreenderá desde a escrituração da folha de pagamento a todos os eventos sociais, e outros, criando uma grande mudança na estrutura atual de informação ao fisco e um grande impacto nas áreas envolvidas nas relações trabalhistas.

Espera-se que haja a diminuição de fraudes, garantia dos direitos trabalhistas e previdenciários, bem como a melhora na qualidade das informações prestadas permitindo o fisco obter maior controle sobre os dados dos contribuintes, com isto, tendo informações cruzadas produzindo evidências necessárias para uma melhor autuação ou fiscalização. Ao analisar os dados nota-se que os profissionais respondentes apontam a mudança cultural como o tema em que haverá mais dificuldade de se lidar na implantação, para estes o maior beneficiário será o fisco, pois terá as informações integradas facilitando o acesso e fiscalização, porém a pouco consenso de quais serão os reais impactos nas relações trabalhistas, a razão provável para isto, se dá pela falta de informação de qual será a metodologia que o fisco adotará no decurso dos anos, somando ainda, somente houve a implantação do 1º grupo de empresas cujo faturamento é superior 78 milhões, sendo estas empresas com poderio econômico capaz de se estruturar para atendimento a esta obrigação, não sendo a realidade das empresas dos outros grupos.

Salienta-se que o eSocial não modifica as leis trabalhistas existentes ou que porventura estão sendo implementadas, a mudança se restringe à forma como as informações são entregues. É importante destacar que todo dispositivo constitucional sancionado, passaram a ser incorporados pelo sistema.

Neste sentido, recomenda-se que este estudo seja realizado em outra oportunidade, após a implementação dos demais grupos de empresa, sendo que após isto, poderá ser medidos de forma mais qualitativa quais mudanças foram efetivamente geradas pós eSocial, além disto, em outro estudo pode ser abordado setores que tinham altos índices de passivos trabalhistas e comparar se houve diminuição ou acentuação destes após o eSocial.

Este estudo apresenta limitações, devido à falta de estudos científicos específicos que abordam o tema, porém utilizou-se de atos normativos, especialistas envolvidos no projeto, bem como os escassos materiais que tratavam do assunto. Entretanto, a ideia do projeto será a simplificação das rotinas trabalhistas, previdenciárias e de saúde e segurança no trabalho onde tornarão as informações mais confiáveis e transparentes, fato que só será efetivamente comprovado no decurso dos anos, após maturação sobre o assunto.

REFERÊNCIAS

ALVES, Patrícia Mota. O impacto do eSocial na fiscalização trabalhista. 2018. Disponível em: <http://www.soutocorrea.com.br/noticias-e-imprensa/o-impacto-do-esocial-na-fiscalizacao-trabalhista/> Acesso em 07 de Set. 2018.

ANGELO, Marcelo. Dados inconsistentes: Um dos maiores desafios do eSocial. SISPRO. 2014. Disponível em: <http://www.sispro.com.br/noticias/dados-inconsistentes-um-dos-maiores-desafios-do-esocial/> Acesso em 07 de Set. 2018.

BASTOS, Edmar. GARCIA, Priscila. Ministério do trabalho investe milhões para fiscalizar empresas. E-AUDITORIA. Disponível em: <http://www.e-auditoria.com.br/publicacoes/artigos/fiscalizacao-atraves-do-esocial/> Acesso em 12 de Out. 2018.

BOMFIM, Vólia. Reforma Trabalhista – Entenda os pintos positivos e negativos e o que pode mudar. LFG. 2017. Disponível em: <https://www.lfg.com.br/conteudos/artigos/geral/reforma-trabalhista-entenda-os-pontos-positivos-e-negativos-e-o-que-pode-mudar> Acesso em 28 de Nov. 2018.

CAIÇARA, Junior, C. Sistema Integrado de Gestão – ERP. 20 ed. IBPEX 2008. CERTISIGN, O que é certificação digital. Disponível em: <http://www.certisign.com.br/certificacao-digital/por-dentro-da-certificacao- digital/oque-e-certificacao-digital> Acesso em 08 de Jun. 2018.

CARNEIRO, André. Compliance fiscal. Entenda a importância da qualificação cadastral para o uso do eSocial. 2018. Disponível em: <https://compliancefiscal.com.br/entenda-a-importancia-da-qualificacao-cadastral-para-uso-do-esocial/> Acesso em 09 de Ago. 2018.

CLETO, Nivaldo; OLIVEIRA, Fábio R.;TONELLI, Márcio F. Manual de autenticação dos livros digitais.SPED Contábil e Escrituração Contábil Digital-ECD.2ªEd São Paulo: Fiscosoft. 2011.

Consolidação das Leis do Trabalho ( CLT). Código Tributário Nacional (CTN). Disponível em <http://www.planalto.gov.br/ccivil_03/leis/l5172.htm> Acesso em 10 de Jun. 2018.

DCI-SP – Diário Comércio Indústria. Reforma não altera entrega de informações. FENACON. 2018. Disponível em: <http://fenacon.org.br/noticias/reforma-nao-altera-entrega-de-informacoes-3571/> Acesso em 07 de Set. 2018.

DELOITTE, Doing business Brazil. Disponível em: <https://www2.deloitte.com/br/en/pages/doing-business-brazil/articles/labor-legislation-for-brazilians.html> Acesso em 07 de dez. 2018.

DIREITOS DO BRASIL. As Leis Trabalhistas no Brasil e a CLT Entenda. 2016. Disponível em: <https://direitosbrasil.com/as-leis-trabalhistas-no-brasil/> Acesso em 28 de Nov. 2018.

EQUIPARADAS, Guia prático das obrigações das pessoas jurídicas e, disponível em: <http://www.crcsp.org.br/portal_novo/publicacoes/guia_pratico/pdf/guia_pratico_obriga coes.pdf> Acesso em 26 de mai. 2018.

ESOCIAL, disponível em: <http://www.esocial.gov.br/> Acesso em 02 de mai. 2018.

ESOCIAL, Impactos, e alterações nos procedimentos trabalhistas. Disponível em:<www.alterdata.com.br/esocial> Acesso em 29 de mai. 2018.

ESOCIAL. Conheça o eSocial. 2017. Disponível em: <http://portal.esocial.gov.br/institucional/conheca-o> Acesso em 11 de Ago. 2018.

EULALIO, Leandro. O esocial será implantado de forma gradual a partir de janeiro de 2018. Disponível em: < https://www.contabeis.com.br/artigos/4387/esocial-sera-implantado-de-forma-gradual-a-partir-de-janeiro-de-2018/> Acesso em 07 de Dez. 2018.

FECAMP – Fundação Economia de Campinas. OS TRABALHADORES EM MPE E AS PRINCIPAIS DEMANDAS TRABALHISTAS. 2005. Disponível em: <http://www.cesit.net.br/cesit/images/stories/TextoParaDiscusso13.pdf> Acesso em 12 de Out. 2018.

LIMA, Marcelo. Empresas devem ajustar rotinas para atendimento ao eSocial. Disponível em: < https://exame.abril.com.br/negocios/dino/empresas-devem-ajustar-rotinas-para-atendimento-ao-esocial/> Acesso em 08 de Dez. 2018.

LOPES, Marcus. Acha a CLT ultrapassada? Veja quantas mudanças já foram feitas em 74 anos. UOL. 2017. Disponível em: <https://economia.uol.com.br/noticias/redacao/2017/05/28/acha-a-clt-ultrapassada-veja-quantas-alteracoes-ela-ja-sofreu-em-74-anos.htm?cmpid>. Acesso em: 30 de Nov. 2018.

LUPINUCI, Luciana. O que muda na rotina das empresas com o eSocial. Disponível em: < https://dpc.com.br/o-que-muda-na-rotina-das-empresas-com-o-esocial/> Acesso em 06 de Dez. 2018.

MARION, Jose Carlos. Contabilidade empresarial. São Paulo: Atlas, 2003

MTE – Mistério do Trabalho e Emprego. disponível em: <http://portal.mte.gov.br/seg_desemp/seguro-desemprego-formal-2.htm> Acesso em 23 de abr. 2018.

MTE – Mistério do Trabalho e Emprego. SP registra mais autuações por falhas na prevenção a acidentes de trabalho. 2018. Disponível em: <http://trabalho.gov.br/noticias/6188-sao-paulo-registra-maior-numero-de-autuacoes-por-falhas-na-prevencao-a-acidentes-de-trabalho> Acesso em 11 de Nov. 2018.

PACHECO FILHO, José Gomes; KRUGER, Samuel. ESocial modernidade na prestação de informações ao governo federal. São Paulo: Editora Atlas S.a., 2015. 370 p.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: Um Enfoque em Sistemas de Informação Contábil. 2. ed. São Paulo: Atlas, 1997.

PADOVEZE, Clovis Luiz. Sistemas de Informações Contábeis. São Paulo: Atlas, 2009.

PAGAMENTO, Folha de. Wikipédia. 2018. Disponível Em: <http://pt.wikipedia.org/wiki/Folha_de_pagamento> Acesso em 26 de mai. 2018.

PANTALEÃO, Sergio Ferreira. ESocial – substituição da GFIP e demais obrigações acessórias. Guia trabalhista. 2018. <http://www.guiatrabalhista.com.br/tematicas/eSocial-substituicao-das-obrigacoes-acessorias.htm> Acesso em 12 de Out. 2018.

PORTAL, Rais. disponível em: <www.rais.gov.br> acesso em 23 de abr. 2018.

RECEITA, Fazenda, Publicado novo cronograma do eSocial, disponível em: <https://idg.receita.fazenda.gov.br/noticias/ascom/2018/outubro/publicado-novo-cronograma-do-esocia>l Acesso em 02 de mai. 2018.

SENIOR, Oque muda com o eSocial, disponível em: <www.senior.com.br/esocial> acesso em 28 abr. 2018.

SETE, Sistemas. disponível em: <http://www.se7esistemas.com.br/site/perguntas.php?tla=2&cod=31> Acesso em 07 abr. 2018.

SPED. Conheça o Sped. 2018. Disponível em: <http:// http://sped.rfb.gov.br/pagina/show/967> Acesso em 06 de Dez. 2018.

Tabela 01, disponível em <http://www.cesit.net.br/cesit/images/stories/TextoParaDiscusso13.pdf> Acesso em 30 de Out. 2018.

TRIBUTÁRIO, Portal, disponível em <http://www.portaltributario.com.br/guia/fcont.html>Acesso em 25 de abr. 2018.

TRIBUTOS. Sistema de informação para gestão, disponível em: <http://200.169.97.106/biblioteca/tede//tde_busca/arquivo.php?codArquivo=238> Acesso em 09 de abr. 2018.

TRT-24. Jusbrasil – Tribunal Regional do Trabalho da 24ª Região, a Criação da CLT. Jusbrasil. Disponível em: <https://trt-24.jusbrasil.com.br/noticias/100474551/historia-a-criacao-da-clt> Acesso em 28 de Nov. 2018.

YOUNG, Lúcia Helena Briski. SPED- Sistema público de escrituração digital. Coleção prática contábil. Curitiba: Juruá. 2009.

ZAVANELLA, Fabiano. Acha a CLT ultrapassada? Veja quantas mudanças já foram feitas em 74 anos. UOL. 2017. Disponível em: <https://economia.uol.com.br/noticias/redacao/2017/05/28/acha-a-clt-ultrapassada-veja-quantas-alteracoes-ela-ja-sofreu-em-74-anos.htm?cmpid>. Acesso em: 30 de Out. 2018.

[1] Bacharel em Ciências Contábeis.

[2] Bacharel em Ciências Contábeis.

[3] Especialista em Contabilidade Tributária.

Enviado: Março, 2019.

Aprovado: Junho, 2019.