ARTIGO ORIGINAL

ROCHA, Matheus Carneiro [1], ARAÚJO, Jamille Carla Oliveira [2], SANTOS, Neuma Teixeira Dos [3]

ROCHA, Matheus Carneiro. ARAÚJO, Jamille Carla Oliveira. SANTOS, Neuma Teixeira Dos. (IN) justiça contributiva no regime geral de Previdência Social: RGPS sob o olhar da ciência atuarial do ponto vista rendimentos e do fator atuarial previdenciário. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 03, pp. 135-161. Junho de 2019. ISSN: 2448-0959. Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/previdencia-social, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/previdencia-social

RESUMO

As questões ligadas a previdência social pública tem gerado amplo debate entre sociedade e governo. O cidadão comum preocupa-se com a justa medida entre o que paga no presente e o quanto receberá de aposentaria no futuro. Em vista disso, este presente artigo objetiva definir conforme os fundamentos da ciência atuarial, a justa medida entre o valor das contribuições (pagamentos) e o valor dos benefícios (aposentadoria) geridos pelo Regime Geral de Previdência Social – RGPS como ferramenta de (in)justiça social. A metodologia utilizada para obter todos os parâmetros pertinentes ao RGPS bem como ao regime atuarial previdenciário, foi a criação de situações envolvendo homens e mulheres em condições específicas de entrada no sistema previdenciário de idade inicial, idade de aposentadoria e salário de contribuição e a partir desses dados de entrada, calculou-se os valores de contribuição e benefícios através do programa Matlab, onde os cálculos foram operacionalizados como uma rotina de cálculo. Os resultados foram segmentados por gênero (homem ou mulher) e faixa de renda, observou-se que alíquota de contribuição previdenciária, parâmetro mais importante para definir o valor das contribuições ao RGPS, de 28% a 31% é bem elevada na comparação com a alíquota calculada pela ciência atuarial de 16% a 17% para os homens e 13% a 14% para as mulheres. Conclui-se que para o cidadão comum sujeito as regras do RGPS em vigor, os valores das contribuições pagas que refletem nos benefícios de aposentadoria recebidos divergem da justa medida, calculada pela ciência atuarial, logo, não foi observado fatores que atestam que o RGPS é justo ao contribuinte e portanto, à sociedade.

Palavras chave: Previdência, RGPS, ciência atuarial.

1. INTRODUÇÃO

O sistema previdenciário público é gerido pelo Instituto Nacional de Seguridade Social (INSS) foi implantado através da Lei nº 8.029, de 12 de abril de 1990 e regulamentado pelo Decreto nº 99.350 de 27 de junho de 1990. Rege a questão da previdência social no país, o qual compete ao INSS gerir e manter os serviços previdenciários derivados do Regime Geral de Previdência Social – RGPS, nos moldes da Lei nº 8.213 de 24 de abril de 1999, basicamente enquadra os trabalhadores da iniciativa privada e o Regime Próprio de Previdência Social (RPPS) dos servidores públicos.

O ponto fundamental de qualquer sistema previdenciário é como ele será financiado, ou seja, garantir um fluxo de recursos contínuos para fazer face as despesas com benefícios e despesas de caráter administrativo. Ainda segundo, Iyer (2002), é necessário equalizar os fluxos de recursos proporcionais ao período contributivo e ao salário final do contribuinte.

Os termos contribuições e taxa de contribuição naturalmente emergem para o campo central das discussões quando o assunto é previdência social, uma vez que é a sociedade como um todo que financia esse sistema.

A dinâmica complexa de sistemas previdenciário é discutida amplamente por Iyer (2002), o qual informa que os parâmetros aplicados influenciam no sistema previdenciário social são aspectos demográficos, econômicos, a própria dinâmica da quantidade de pessoas da população ativa, sendo aquela que contribui com o sistema e quantidade de pessoas aposentadas ou que ganham algum tipo de benefício do referido sistema.

Deste modo, com crescimento do número de aposentadorias e benefícios de assistência social, bem como a redução da população economicamente ativa, ou seja, do quantitativo de contribuintes da previdência social, assevera-se que traga uma expressiva mudança no perfil demográfico, que pode acarretar a elevação de gastos previdenciários, a partir de 2050, para dez vezes o valor do Produto Interno Bruto (PIB). Fato esse, elevado para uma sociedade custear de modo a não afetar outras atividades, que envolvam políticas públicas importantes de acordo com Cruz, (2015).

Segundo Campani e Dias da Costa (2016) o gasto com a previdência pública é estratosfericamente elevado, segundo as autoridades do governo é na casa de centenas de bilhões de reais e em pouco mais de 50 anos, o gasto será maior do que 40% da receita orçamentária da União. Apesar do tamanho gasto com a previdência social, ninguém tem debatido se é verdadeiramente justo o valor das contribuições pagas e recebidas bem como as taxas de descontos aplicadas.

Para a análise de sistemas previdenciários. Entender como parâmetros complexos e estocásticos se relacionam ao longo do tempo é termo chave para outros aspectos da matemática atuarial de sistemas previdenciários (Afonso e Lima, 2011).

O interesse do autor pelo estudo sobre a justiça atuarial, ficou ainda mais claro durante a leitura do trabalho de Giambiagi e Afonso (2009) que posiciona o sistema previdenciário ideal como atuarialmente equilibrado entre valor presente esperado descontado uma taxa de juros igualaria ao fluxo de benefícios recebidos.

O assunto tem relevância social por tentar constatar na justiça se há a necessidade de reforma da previdência, considerando as recentes modificações referentes a não incidência do fator previdenciário na aposentadoria por tempo de contribuição, estabelecidas pela nova lei nº 13.183/2015, refletem na sustentabilidade econômico-financeira da previdência social.

A cerne deste é a seguinte questão: Existe justiça no sistema de contribuição ao RGPS do ponto de vista da ciência atuarial? Isto é, os rendimentos e o fator atuarial aplicado pode determinar a justiça de recolhimento contributiva?

2. REFERENCIAL TEÓRICO

2.1 FLUXO DE CONTRIBUIÇÃO DO RGPS – REGIME GERAL DE PREVIDÊNCIA SOCIAL

O INSS (Instituto Nacional do Seguro Social) foi implantado através da Lei nº 8.029, de 12 de abril de 1990 e regulamentado pelo Decreto nº 99.350 de 27 de junho de 1990. Compete ao INSS gerir e manter os serviços previdenciários derivados do Regime Geral de Previdência Social – RGPS, nos moldes da Lei nº 8.213 de 24 de abril de 1999.

O RGPS conta com sistema de benefícios importante para o cidadão que é a Aposentadoria por Tempo de Contribuição (ATC). Esse sistema de aposentadoria conta com três regras a saber, a 85/95 progressiva, a 30/35 anos de contribuição e a regra para aposentadoria proporcional. Como a regra em vigência é a 85/95 progressiva, esta é a que será trabalhada.

A contribuição ao RGPS é caracterizada como repartição simples, onde as empresas contribuem em torno de 20% e a alíquota restante é bancada pelo trabalhador. A contribuição para o trabalhador é calculada em função da renda do contribuinte (), onde é muitiplicado pela alíquota de contribuição (c) de acordo com a faixa de renda, conforme a tabela 1 disponível no site do INSS.

Tabela 1 – Alíquotas de contribuição em função da faixa do salário de contribuição do RGPS de 2017.

| Salário de Contribuição (R$) | Alíquota |

| Até 1.659,38 | 8% |

| De 1.659,39 a 2.765,66 | 9% |

| De 2.765,67 até 5.531,31 | 11% |

Fonte – INSS (2019).

Então, o fluxo de contribuições ou Valor Presente das Contribuições (VPC) é calculado simplesmente conforme a equação 1. A acumulação de recursos promovido pela equação 1 é crescente e progressiva.

![]()

2.2 FATOR PREVIDENCIÁRIO E FLUXO DE BENEFÍCIOS NO RGPS

O fator previdenciário foi instituído no governo do FHC através da Emenda Constitucional 20 em 1998. No ano seguinte por meio da Lei 9.876, o fator previdenciário passou a existir com a missão de desestimular aposentadorias precoces, pois quanto maior o tempo de contribuição, maior será o valor da aposentadoria recebida e vice-versa. A equação 2 mostra a forma de cálculo do fator previdenciário (Penafieri e Afonso, 2013).

Onde:

Tc: tempo de contribuição.

α: alíquota de contribuição (0,31).

Es: expectativa de vida dada pela tábua de mortalidade de IBGE para ambos os sexo.

Id: idade no instante da aposentadoria.

Então, a equação 2 mostra a relação de três variáveis importantes, o tempo de contribuição, a idade no momento da aposentadoria e a expectativa de vida. Em termos matemáticos, quanto maior o tempo de contribuição maior será o fator previdenciário, quanto maior o tempo e a idade no instante da aposentadoria, maior será o fator previdenciário e no sentido inverso quanto maior a expectativa de vida de vida menor o fator previdenciário.

A Lei 9.876/99 foi complementada pelo Decreto 3265/99 instituiu uma mudança no RGPS na forma de calcular o fluxo de aposentadoria ou salário de benefício (Sb), portanto, o salário será calculado multiplicando o fator previdenciário (f) pela média aritmética real M dos 80% maiores salários de contribuição, conforme a equação 3.

![]()

A equação 4 é uma integral que representa a base de cálculo para os benefícios de aposentadoria por tempo de contribuição. A equação significa a média dos 80% maiores salários de contribuição, Tc: representa o tempo de contribuição, 0,2Tc representa 20% do tempo de contribuição como consequência da interpretação da regra constitucional da Emenda Nº 20.

Onde é o valor do salário do indivíduo no tempo t, w0 significa o salário inicial do contribuinte, h significa a taxa de crescimento da economia ao ano e g é a taxa de crescimento salarial ao ano, os parâmetros da equação 5 combinados explicam o crescimento progressivo e exponencial da renda do contribuinte ao longo do tempo.

Os parâmetros importantes ao RGPS estão inseridos na economia como variáveis exógenas ao sistema previdenciário do RGPS. Uma das variáveis é o salário dos contribuintes, este segue ao modelo matemático proposto por Gremaud e Patrick (2004); Penafieri e Afonso (2013) conforme a equação 5 e previamente apresentado na equação 4.

![]()

2.3 NOÇÕES DE MATEMÁTICA ATUARIAL

Filho (2010) apresenta as noções importantes dos pressupostos atuariais, um parâmetro importante a ser considerado é a tábua de sobrevivência. A literatura dispõe de uma série de tábuas, contudo a que o autor utilizou na elaboração deste trabalho foi a tábua de sobrevivência elaborada pelo IBGE. A principal importância da tábua de sobrevivência é para a obtenção da expectativa de vida e a probabilidade de sobrevivência em um determinado corte da tabela.

As noções apresentadas por Afonso e Lima (2011) estão de acordo com Filho (2010) em relação a noção da probabilidade de um indivíduo na idade x permanecer vivo até a idade x+t anos. Essa probabilidade é representada por Px conforme a equação 6. Ix+t representa na tábua de sobrevivência a quantidade de indivíduos no corte que corresponde a idade x+t Ix, representa a quantidade hipotética de indivíduos no corte da tabela de sobrevivência na idade x.

De forma análoga a equação 6 a probabilidade de um indivíduo venha a falecer em t anos pode ser calculada, portanto, a diferença em cada coorte dos indivíduos que morreram entre os intervalos x e x+t dividido pela quantidade de indivíduos no coorte x é dado pela equação 7.

A leitura do artigo escrito por Afonso e Lima (2011) foi importante para este trabalho, pois os autores abordaram a temática do regime previdenciário sob o ponto de vista atuarial em comparação ao RGPS sobre a pauta do sistema de contribuição em questão. A fundamentação teórica do modelo de contribuição e acumulação dos benefícios previdenciários foram apresentados amplamente no artigo.

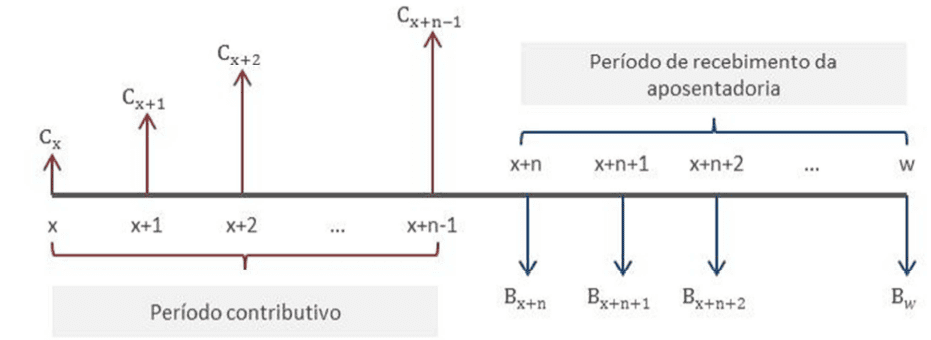

A figura 1 mostra dois lados distintos, o lado esquerdo representa o período contributivo, ou seja, são os valores monetários que são pagos pelo contribuinte regularmente ao sistema previdenciário. O lado direito representa o período de recebimento da aposentadoria sendo aquele período onde o beneficiário recebe o seu salário de benefício até sua morte no período w.

Figura 1 – Fluxos de contribuições e fluxos de benefícios em função do tempo.

Da matemática financeira o fluxo contributivo ao longo do tempo, deve ser trazido a valor presente para a idade x multiplicando pelo fator de desconto composto vt conforme a equação 8, onde t é o período de tempo e i é a taxa de desconto para efeito de cálculo varia entre 1% a 3% conforme sugerido em Afonso e Lima (2011).

2.4 FATOR PREVIDENCIÁRIO ATUARIAL NO RAP – REGIME ATUARIAL PREVIDENCIÁRIO

A assertiva sobre justiça atuarial despertou o interesse do autor, este interesse ficou ainda mais claro durante a leitura do trabalho de Giambiagi e Afonso (2009) que posiciona o sistema previdenciário ideal como atuarialmente equilibrado entre valor presente esperado, descontado uma taxa de juros igualaria ao fluxo de benefícios recebidos. Desta forma para o equilíbrio atuarial justo é fundamental calcular à alíquota de Contribuição Atuarial (Cat) com base na equação 9, onde f representa o fator previdenciário, w significa a taxa de progressão salarial, i é a taxa de desconto, T é o período de contribuição e N é idade limite da tábua de sobrevivência utilizada, no caso deste trabalho, é a tábua do IBGE 2017.

Depois dos estudos prévios ficou claro a diferença substancial entre as duas abordagens para o cálculo do fluxo de contribuições uma com base no RGPS e outro com base na ciência atuarial. O RGPS como já foi apresentado acumula as contribuições através de um percentual, sem critérios atuariais, que incide sobre a renda. O outro atuarialmente justo como também já foi apresentado, o fator de multiplicação ou percentual é obtido através de critérios rigorosamente científicos com base na matemática atuarial.

2.5 FLUXO DE CONTRIBUIÇÕES NO RAP

As contribuições segundo Afonso e Lima (2011), podem ser descritas matematicamente por meio da formulação atuarial exibida na equação 10. Assim, o VPC significa o Valor Presente das Contribuições é obtido a valor presente atualizado pelo fator de desconto composto dado pelo produto de vt por Px e multiplicado pelo termo de renda dado por CatWt, onde Cat é dado pela equação 10 e Wt é dado pelo equação 5. O fluxo de contribuições é descrito como uma série finita de pagamentos imediata temporária antecipada variável.

Então, pensou-se em uma situação hipotética ligada a situação de aposentadoria por tempo de contribuição a partir de quatro dados de entrada (sexo, idade de entrada, idade de aposentadoria e renda inicial), onde os resultados poderiam ser facilmente replicados, de modo que fosse possível alimentar a discussão a respeito da coerência do sistema do RGPS e, portanto, da justiça em se pagar determinada montante mensalmente ao INSS para se aposentar com determinada quantia.

2.6 VALOR PRESENTE DO FLUXO DE BENEFÍCIOS DE APOSENTADORIA NO RAP

O cálculo do fluxo de benefícios terá como resultado o salário de benefício, mesmo valor calculado pelo RGPS na equação 3. O Regime Atuarial Previdenciário busca calcular, tal como no artigo de Afonso e Lima (2011), o valor presente do fluxo de benefícios, pois este auxiliará na interpretação sobre o grau de distanciamento entre as contribuições ao RGPS em relação ao regime atuarial previdenciário. O cálculo do valor presente do fluxo de benefícios no RAP é dado pelo equação 11, onde Sb é o salário de benefício e FA é o fator atuarial.

![]()

O fator atual da equação 12 é obtido pelo produto entre a taxa de desconto composto Vt da equação 8 com a probabilidade de sobrevivência Px da equação 6. Portanto, o fator atual FA é dado pela equação 11.

![]()

A partir dessas informações do cálculo do valor presente do fluxo de benefícios no RAP e do fator atual da equação 10, segue alguns estudos sobre a temática apresentada.

3. ESTUDOS ANTERIORES E HIPÓTESES DE PESQUISA

Nesta seção do trabalho de conclusão de curso é apresentado conforme a tabela 01 a disposição geral dos trabalhos que contribuirão com a visão do autor e suporte teórico.

Tabela 1 – Principais estudos sobre a temática

| CITAÇÕES | OBJETIVOS | RESULTADOS | APLICAÇÕES NO ESTUDO |

| Iyer, (2002) | Analisar e desenvolver a matemática dos sistemas previdenciários com vista a formulação integral e diferencial. | Matemática Atuarial de Sistemas de Previdência Social mostra como os sistemas previdenciários são desenvolvidos nos seus aspectos do equilíbrio atuarial. | Os sistemas previdenciários apresentados nesse trabalho contemplam os mais adotados no mundo tais como, o sistema de repartição simples (utilizado no Brasil) e o sistema de capitalização direta. |

| Gilat, (2006) | O Matlab com Aplicações em Engenharia é um dos livros texto padrão utilizado nos cursos de engenharia mecânica, elétrica e etc. | O autor utilizou este livro para auxiliar na criação da rotina de cálculos previdenciários do Regime Geral de Previdência Social e para o Regime Atuarial Previdenciário, a rotina de cálculo está compilada no capítulo de Apêndice. | Aplicações do Matlab como ferramenta de solução e programação. |

| Chapman, (2006) | Livro texto para aplicações de conceitos da estrutura de programação no Matlab. | Programação em Matlab para Engenheiros foi outra obra de livro texto amplamente utilizada pelo autor. Juntamente com o livro de Gilat (2006) houve maior capacitação do autor para desenvolver as rotinas de cálculos previdenciários. | A contribuição desse autor para este trabalho foi para elucidar conceitos da estrutura de decisão, if – elseif – else –end, para julgar os valores salariais e aplicar corretamente as taxas de contribuição ao RGPS e ao regime atuarial previdenciário, desviando o fluxo da rotina entre um caminho e outro. Bem como colaboral para o entimento de estruturas de repetição estilo for – end, para calcular finitamente o valor das taxas de desconto composto para trazer os valores de contribuição e benefícios ao valor presente. |

| Giambiagi & Afonso, (2009) | Calcular o que seria uma alíquota justa do ponto de vista atuarial. | A principal conclusão dos autores foi que, a alíquota previdenciária em vigor aplicado ao RGPS de 31% é excessiva para algumas faixas de renda. Foi através deste trabalho que o autor elaborou o tema sobre justiça no RGPS do ponto de vista das contribuições e benefícios recebidos pelos usuários. | Cálculo da Alíquota de Contribuição Previdenciária Atuarialmente Equilibrada: Um Aplicação ao Caso Brasileiro, é um artigo de publicação do professor Giambiagi, é um dos grandes pesquisadores dos assuntos previdenciários do Brasil. |

| Gonçalves & Letieri, (2010) | Contribuições Previdenciárias: Uma análise nas Demonstrações Contábeis de Prefeituras de Municípios Pernambucanos com Vistas à Accountability. | Este foi um trabalho de conclusão de curso consultado pelo autor, cuja importância foi a descrição dos sistemas previdenciário de regime fechado. | A fundamentação teórica e leis previdenciários citadas nesse trabalho foram consultadas amplamente, por essa razão o autor utilizou esta publicação como referência. |

| Plamondon, et al., (2011) | Descrever e analisar as questões macroeconômicas que influenciam a dinâmica do fluxo de contribuições e benefícios. | A principal conclusão dos autores foi a relação positiva entre taxa de progressão salarial, nível de desenvolvimento econômico e taxa de desconto composto. | Prática Atuarial na Previdência Social, este trabalho, teve impacto para o estudo da justiça previdenciária do ponto de vista atuarial. |

| Afonso & Lima, (2011) | Relacionar os aspectos da matemática atuarial, pois envolve o risco biométrico e desconto composto. | Concluiu que, mantendo os fatores biométricos e macroeconômicos, a renda influenciam fortemente no perfil contributivo do indivíduo atrelado ao RGPS. | Analise dos Aspectos Distributivos da Aposentadoria por Tempo de Contribuição do INSS com o Emprego de Matemática Atuarial, |

| Lima, Wilbert, Pereira, & Paulo, (2012) | Estudar o fator previdenciário, um dos principais parâmetros para calcular quanto se receberá de benefício por tempo de contribuição. | A principal conclusão deste trabalho é a correlação positiva entre o fator previdenciário e o montante de recursos que o governo federal já poupou aos cofres públicos desde o dia em que entrou em vigor o fator previdenciário sobre as aposentadorias concedidas. | O Impacto do Fator Previdenciário nos Grandes Números da Previdência Social, este artigo citou Afonso e Lima (2011). |

| Penafieri & Afonso, (2013) | Criar um Fator Previdenciário Atuarialmente Justo (FPAJ) que seja menos “punitivo” para as aposentadorias antecipadas. | Os autores investigam a justiça atuarial do fator previdenciário sobre as contribuições do RGPS. Os autores concluíram que o fator previdenciário reduz o valor do benefício dos contribuintes muito além dos valores de equilíbrio atuarial. Os autores criam um substituto para o atual fator previdenciário. | Discutir sobre justiça previdenciária é um assunto importante e muito debatido, pois é um fator de equilíbrio social, daí sua importância. |

Fonte: Elaborado pelos autores (2019).

A dinâmica complexa de sistemas previdenciário é discutida amplamente por (Iyer, 2002); Gremaud e Patrick (2004). Segundo esses autores, os parâmetros que influenciam o sistema previdenciário podem ser modelados adotando as seguintes hipóteses simplificadoras:

H1: O contribuinte não fica desempregado durante o período contributivo, ou seja, a sua renda é caracterizada como uma função contínua.

H2: Os valores dos parâmetros econômicos são considerados constantes ao longo do período contributivo.

H3: As aposentadorias em questão são exclusivamente por tempo de contribuição, não são considerados aposentadorias por doenças, invalidez e morte.

O objetivo do trabalho não inclui avaliar com precisão o efeito da taxa de crescimento da economia, inflação real e taxa de progressão salarial diferenciando profissões, escolaridade e etc. O autor adotou valores em torno dos valores médios utilizados no trabalho de Gremaud e Patrick (2004), além disso, torna-se impossível prever como parâmetros economicos irão se comportar ao longo de décadas.

Assim, a partir destes estudos foi possível construir as análises, discussões e a própria metodologia do presente no trabalho. Para tanto, a próxima seção a ser apresentada é a da metodologia, este começa com um breve histórico do RGPS, em seguida será apresentado a teoria atuarial para o desenvolvimento de conceitos importantes sobre a justiça nas contribuições a benefícios, o próximo tópico abordará as rotinas de cálculos desenvolvidos por recurso computacional e suas implicações no cálculo previdenciário.

4. METODOLOGIA

O passo inicial da fase metodológica, além do estudo prévio apresentado no capítulo da revisão bibliográfica, é a estruturação do recurso computacional que foi utilizado. O programa utilizado neste trabalho foi o Matlab.

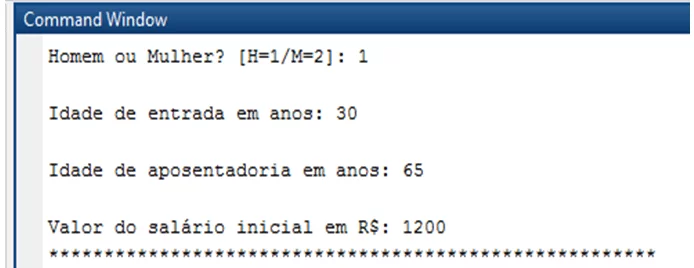

O programa de simulação em MATLAB foi desenvolvido e estruturado para perguntar ao usuário quatro informações: gênero do indivíduo (homem ou mulher), idade inicial, idade de aposentadoria e salário ou renda inicial de entrada no sistema previdenciário.

Levou se em consideração algumas hipóteses simplificadoras: as contribuições são initerruptas, desconsiderados os efeitos do imposto de renda e inflação nos cálculos das contribuições e recebimentos dos benefícios. A figura 02, mostra a tela de inserção dos dados de entrada direto na tela do prompt de comando quando o programa está em execução.

Com base em Afonso e Lima (2011) e Giambiagi e Afonso (2009) foram desenvolvidos seis eventos de simulação dos cálculos previdenciários agrupados por gênero, sendo três variações para os homens e três variações para as mulheres. Todos os parâmetros da simulação foram os mesmos para ambos os sexos com exceção à renda (1.200, 2.500 e 5.000).

Figura 2 – Tela do prompt de comando do Matlab com as entradas de dados iniciais para os cálculos de simulação.

A partir dessas quatro informações de entradas, conforme já ilustrados na figura 2, os cálculos do RGPS e do regime atuarial previdenciário são executados sequencialmente conforme o programa ou rotina de cálculo.

O próximo capítulo será o de Resultados e Discussões, neste capítulo serão mostrados as tabelas e os gráficos envolvendo as equação apresentadas na Metodologia, bem como será apresentado a matemática do RGPS para os cálculos de contribuição e de aposentadoria em comparação com os cálculos do sistema previdenciário, conforme os preceitos da ciência atuarial.

5. RESULTADOS E DISCUSSÕES

5.1 PARÂMETROS DE ENTRADA E CONSTANTES

A rotina dos cálculos previdenciários está estruturada em entrada e saída de dados, igualmente ao comportamento das funções matemáticas, a rotina funciona a partir das constantes previamente configuradas, desta forma alterando os dados de entrada se alterar os dados de saída.

A tabela 1 apresenta a entrada de dados e as constantes para os cálculos previdenciários do RGPS e do Regime Atuarial de Previdência, ambos calculados sequencialmente conforme a rotina escrita no Matlab à disposição no Apêndice deste trabalho.

As constantes foram assumidas como valores médios para qualquer que seja a situação inicial. Sem dúvidas, as constantes são a parte crucial do trabalho bem como a mais complicada de justificar seus valores adotados, portanto os valores adotados podem ser justificados conforme os trabalhos de Giambiagi e Afonso (2009); Plamondon, et al.(2011); Gremaud e Patrick (2004) e Afonso e Lima (2011) para valorar as contantes macroeconômicas: taxa de crescimento, taxa de desconto, taxa de progressão salarial.

Os valores dos parâmetros de entrada e os valores das constantes estão apresentados conforme a tabela 2.

Tabela 2 – Parâmetros previdenciário de entrada e constantes.

| Dados de entrada | Constantes | ||

| Idade de entrada (Mulher) | 30 anos | Taxa de crescimento econômico | 1% ao ano |

| Idade de entrada (Homem) | Taxa de desconto | 6% ao ano | |

| Idade de aposentadoria (Mulher) | 60 anos | ||

| Idade de aposentadoria (Homem) | 65 anos | ||

| Salário inicial (ambos) | R$ 1.200,00 | Taxa de progressão salarial | 0,25% ao ano |

| R$ 2.500,00 | 0,5% ao ano | ||

| R$ 5.000,00 | 1,2% ao ano | ||

Fonte – Elaborado pelos autores.

Os dados da idade de entrada e de saída foram selecionados em função das regras de aposentadoria por tempo de contribuição conforme a vigência do INSS. O salário inicial foi definido em três patamares para ambos os gêneros, porque o importante aqui é testar a justiça atuarial sob as mesmas circunstâncias macroeconômicas variando apenas o fator biométrico (gênero), as idades de entrada e aposentadoria e o salário inicial que caracteriza, em linhas gerais a classe do indivíduo em baixa (R$ 1.200,00), média (R$ 2.500,00) e alta (R$ 5.000,00).

5.2 CONTRIBUIÇÕES PREVIDENCIÁRIA AO RGPS

A tabela 3 apresenta os fluxos de contribuições média derivados dos cálculos previdenciário do RGPS em função da idade de aposentadoria, idade de entrada e renda inicial. Os valores de contribuição média consideravelmente entre os patamares salariais do mesmo sexo, devido a diferença de renda inicial.

Tabela 3 – Contribuições médias seccionadas por sexo e renda inicial pago pelos contribuintes ao RGPS.

| Homem | ||||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Contribuições Média

(R$/mês) |

Total acumulado (R$) |

| 65 anos | 30 anos | 1.200,00 | 122,00 | 52.703,68 |

| 30 anos | 2.500,00 | 300,58 | 129.850,26 | |

| 30 anos | 5.000,00 | 848,02 | 366.342,67 | |

| Mulher | ||||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Contribuições Média

(R$/mês) |

Total acumulado (R$) |

| 60 anos | 30 anos | 1.200,00 | 117,99 | 43.891,86 |

| 30 anos | 2.500,00 | 288,61 | 107.363,77 | |

| 30 anos | 5.000,00 | 797,28 | 296.587,50 | |

Fonte – Elaborado pelos autores.

O total acumulado diverge consideravelmente do homem para mulher devido ao tempo de contribuição ser mais reduzido no caso das mulheres, uma vez que elas se aposentam 5 anos mais cedo em relação aos homens. Não foi observado aplicação de conceitos atuariais nas contribuições ao RGPS, que segundo Penafieri e Afonso (2013) representa um desequilíbrio atuarial comprometendo a justiça das contribuições ao RGPS.

5.3 FATOR PREVIDENCIÁRIO

O cálculo do fator previdenciário foi realizado conforme a equação 2. Onde os cálculos foram executados conforme as diretrizes já apresentadas na metodologia para o RGPS, preenchidas as condições necessárias para aposentadoria por tempo de contribuição, o fator previdenciário não agirá como redutor do valor do benefício de aposentadoria recebido pelo contribuinte, por outro lado se o contribuinte se aposentar antes de preenchidas as condições legais e necessárias, o fator previdenciário reduzirá o valor do benefício de aposentadoria.

A renda inicial não influencia o valor do fator previdenciário, conforme sugere a tabela 4. A diferença no valor para o homem igual a 1,0000 e para a mulher igual a 0,6561 é devido ao tempo de contribuição ser reduzido em 5 anos para o caso das mulheres e também por diferenças biométricas, pois os homens possuem expectativa de vida menor em relação as mulheres, segundo a tábua de sobrevivência do IBGE 2017.

Tabela 4 – Fator previdenciário segmentado por gênero.

| Homem | ||

| Idade de aposentadoria | Idade de entrada | Fator previdenciário |

| 65 anos | 30 anos | 1,0000 |

| Mulher | ||

| Idade de aposentadoria | Idade de entrada | Fator previdenciário |

| 60 anos | 30 anos | 0,6561 |

Fonte – Elaborado pelos autores.

Na prática a redução do fator previdenciário foi prevista para as mulheres no RGPS como forma de imbuir maior equidade entre os gêneros, segundo Penafieri e Afonso (2013), mas há quem discorde disso, segundo Afonso e Lima (2011), o fator previdenciário menor puni as mulheres agravamdo ainda mais as diferenças históricas de rendimentos entre homens e mulheres. É salutar rever que o fator previdenciário foi elaborado parcialmente com base em critérios biométricos, pois leva em consideração a expectativa de vida conforme divulgado pelo IBGE, apesar de controverso o fator previdenciário desencoraja aposentadorias precoces e equilibra a expectativa de vida maior das mulheres com a expectativa de vida menor dos homens.

5.4 BENEFÍCIOS PREVIDENCIÁRIOS DO RGPS

Os resultados dos cálculos dos benefícios conforme os parâmetros da tabela 2, gerou a partir da equação 3, os resultados apresentados conforme a tabela 5.

Tabela 5 – Fluxo de benefícios do RGPS aos contribuintes, segregados por sexo e renda inicial.

| Homem | |||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Benefícios

(R$/mês) |

| 65 anos | 30 anos | 1.200,00 | 1.568,19 |

| 2.500,00 | 3.450,88 | ||

| 5.000,00 | 8.062,30 | ||

| Mulher | |||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Benefícios

(R$/mês) |

| 60 anos | 30 anos | 1.200,00 | 989,68 |

| 2.500,00 | 2.160,28 | ||

| 5.000,00 | 4.931,19 | ||

Fonte – Elaborado pelos autores.

É importante notar que os homens receberão valor de benefício de aposentadoria maior do que sua própria renda inicial, lembrando que a renda inicial crescerá como resultado da equação 5. Para o caso das mulheres, elas receberão de benefício de aposentadoria menor do que começaram a contribuir ao RGPS. A diferença entre o comportamento dos benefícios pagos aos homens e as mulheres é devido ao fator previdenciário, pois segundo a tabela 4 os homens tem fator previdenciário igual a 1,0000 e as mulheres igual a 0,6561.

Em razão do que foi exposto, o comportamento das contribuições ao RGPS não sugere seguir aos preceitos atuariais, pois a contribuição é calculado pela multiplicação entra a renda do contribuinte com percentuais conforme a tabela 1. No tocante dos benefícios pagos aos aposentados pelo RGPS há evidencias da presença de conceitos da ciência atuarial, buscando em tese equilíbrio e justiça entre os contribuintes homens e mulheres dados suas características biométricas cristalizada na tábua de sobrevivência do IBGE 2017.

A questões das contribuições é sensível a opinião pública tanto quanto os benefícios recebidos por tempo de contribuição, porque influencia a qualidade de vida do contribuinte no momento delicado da vida, quando os anos cobram os dias de juventude, portanto, a perda da capacidade laboral impacta diretamente nos rendimentos da pessoa.

5.5 O RGPS EM COMPARAÇÃO COM O REGIME ATUARIAL PREVIDENCIÁRIO

Esta seção dedica-se ao comportamento dos valores previdenciários do ponto de vista da ciência atuarial e compara com os valores previdenciário do RGPS mostrados na seção anterior.

As contribuições sob o ponto de vista da ciência atuarial são apresentados conforme a tabela 6 na última coluna.

Tabela 6 – Diferença entre as contribuições ao RGPS para o Atuarial segregado por gêneros.

| Homem | ||||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Contribuições Média – RGPS

(R$/mês) |

Contribuição Média Atuarial (R$) |

| 65 anos | 30 anos | 1.200,00 | 122,00 | 88,43 |

| 30 anos | 2.500,00 | 300,58 | 206,47 | |

| 30 anos | 5.000,00 | 848,02 | 483,74 | |

| Mulher | ||||

| Idade de aposentadoria | Idade de entrada | Renda inicial (R$/mês) | Contribuições Média – RGPS

(R$/mês) |

Contribuição Média Atuarial (R$) |

| 60 anos | 30 anos | 1.200,00 | 117,99 | 87,30 |

| 30 anos | 2.500,00 | 288,61 | 190,92 | |

| 30 anos | 5.000,00 | 797,28 | 438,19 | |

Fonte – Elaborado pelos autores.

É perceptível o aumento da média de valores de contribuição conforme a renda de contribuição inicial sobe tanto para o RGPS quanto para o regime atuarial, também está claro a diferença substancial entre a média das contribuições ao RGPS para o Atuarial. A diferença considerável entre as contribuições é resultado dos fundamentos postulados pela ciência atuarial, onde a alíquota de contribuição é notadamente mais baixa, conforme a tabela 6, em relação à alíquota do RGPS.

Tabela 6 – Alíquota de contribuição ao RGPS em comparação com a alíquota do Regime Atuarial Previdenciário.

| Salário de Contribuição (R$) | Alíquota | Alíquota Geral: trabalhador + empresa | Alíquota Atuarial Homem | Alíquota Atuarial Mulher |

| Até 1.659,38 | 8% | 8%+20% = 28% | 16% | 13% |

| De 1.659,39 a 2.765,66 | 9% | 9%+20% = 29% | 17% | 14% |

| De 2.765,67 até 5.531,31 | 11% | 11%+20% = 31% | 17% | 14% |

Fonte – Elaborado pelos autores.

É evidente que, de acordo com a tabela 6, a alíquota atuarial é menor em ambos os sexos e faixas de renda inicial do que as alíquotas do RGPS. Giambiagi e Afonso (2009) chegaram a essa mesma conclusão.

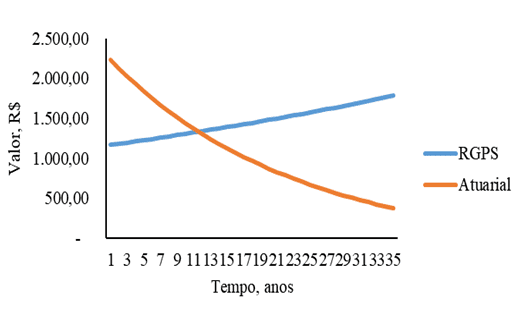

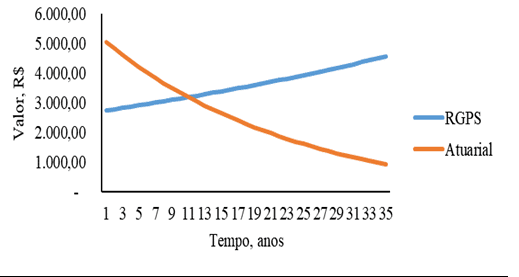

O sistema de contribuição ao RGPS é muito diferente ao Regime Atuarial em todos os seus aspectos, isto é evidente quando se percebe os valores de contribuição acumulados ao longo dos anos. A primeira figura mostra a relação existente entre as contribuições ao RGPS e o Regime de Contribuição Atuarial. O comportamento das curvas é claramente divergente, onde o RGPS tende a sempre aumentar os seus valores de contribuição conforme o tempo avança, oposto a isto o Regime Atuarial mostra que os valores de contribuição diminuem. Além disso, é possível um aspecto importante na intersecção entre os dois gráficos, onde a partir dos 11 anos o Regime Atuarial de Contribuição torna-se mais vantajoso em termos financeiros para o contribuinte em relação ao RGPS.

Figura 1 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para homem com renda inicial de R$ 1.200,00.

O comportamento divergente das curvas na figura 1 é justificado através da ausência de considerações biométricas no sistema de acumulação ao RGPS, em quanto que no regime atuarial de contribuição é evidente a presença de pressupostos atuariais, pois a tendência é de diminuição da probabilidade de sobrevivência do contribuinte conforme o tempo passa, conforme foi apresentado no Referencial Teórico.

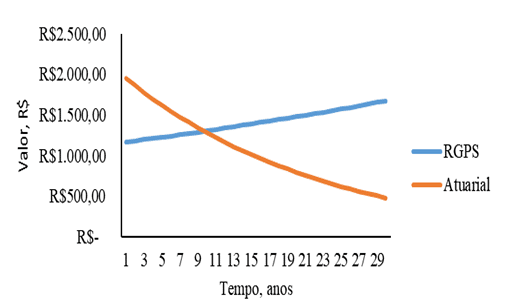

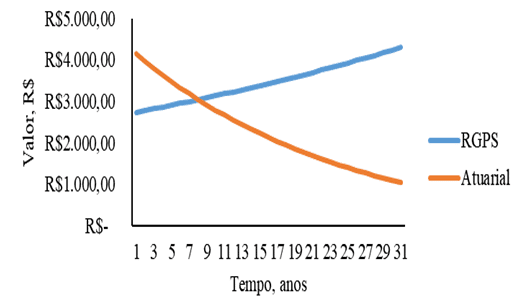

Comportamento semelhante figura 1, pode ser evidenciado na figura 2. Na figura 2, a renda de contribuição inicial da mulher totaliza um valor próximo dos R$ 2.000,00 e termina totalizando R$ 500,00 próximo ao 30º ano de contribuição e as mulheres no figura 2, porém a diferença está no total da contribuição atuarial que são maiores, observando o 1º ano de contribuição ao valor total está entre R$ 2.000,00 e R$ 2.500,00 próximo ao ponto médio dos dois valores (R$ 2.250,00).

Figura 2 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para mulher com renda inicial de R$ 1.200,00.

Outra diferença está do figura 1 em relação ao figura 2 está no tempo de intersecção entre as duas curvas, no gráfico 1 a intersecção está próxima dos 11 anos de contribuição, em quanto que, no gráfico 2 está próximo aos 9 anos.

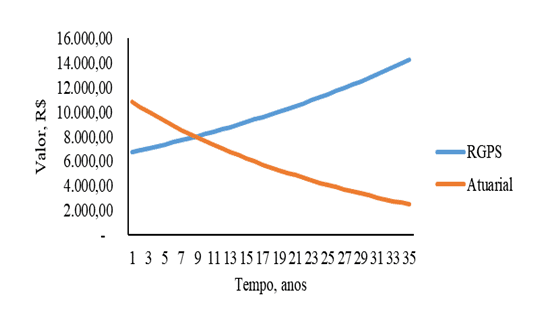

A diferença no tempo de contribuição atuarial da figurass 1 e 2 também segue a mesma lógica do gráfico 3 e 4. A renda inicial de R$ 2.500,00 os homens e mulheres segue as mesmas características da curva atuarial das figuras 1 e 2. Segue a baixo a figura 3.

Figura 3 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para homem com renda inicial de R$ 2.500,00

A diferença está no total de contribuições, uma vez que quanto maior a renda inicial maior serão as contribuições, como os homens tem menor expectativa de vida e se aposentam mais tarde, então, as figuras 1, 2, 3 e 4 mostram que os homens no sistema atuarial contribuem com valores maiores anualmente em relação as mulheres.

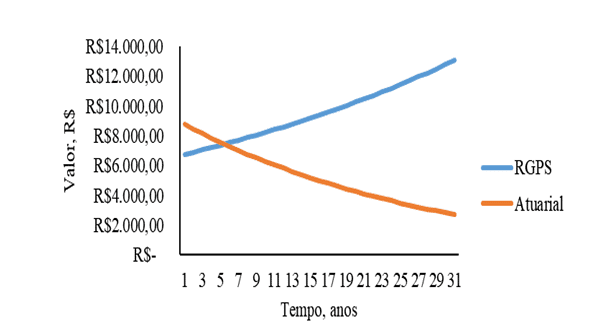

Figura 4 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para mulher com renda inicial de R$ 2.500,00.

As figuras 5 e 6 tem comportamento semelhante aos demais figuras, contudo a faixa salarial inicial é de R$ 5.000,00 para ambos os generos nas figuras 5 e 6.

O efeito da renda inicial para as contribuições aturais mostra que, quanto maior é a renda inicial maior serão as contribuições atuariais. Os homens que contribuem com R$ 5.000,00 contribuem totalizam pouco acima de R$ 10.000,00 logo no 1º ano, as mulheres totalizam contribuição pouco abaixo de R$ 10.000,00 no 1º ano.

Figura 5 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para homem com renda inicial de R$ 5.000,00.

Com relação ao comportamento do ponto de intersecção entre o sistema contributivo do RGPS e do Atuaria nas figuras 5 e 6, a figura 5 dos homens o valor da intersecção está próximo dos 9 anos e quanto que o das mulheres figura 6 está próximo aos 5 anos. Essa divergência no comportamento do ponto de intersecção pode ser justificada dadas as características atuariais entre homens e mulheres.

O homem representado na figura 5 difere dos homens apresentados nas figuras 1 e 3, devido as características macroeconômicas que refletem na contribuição e no tempo para o sistema de contribuição torna-se vantajoso em relação ao RGPS. Onde as figuras 5 e 3 não tem grande diferença no tempo de intersecção nas rendas iniciais de R$ 2.500,00 e R$ 5.000,00, porém, a diferença torna-se mais evidentes no tempo de intersecção conforme a renda aumenta. Isto sugere que, quanto maior a renda do indivíduo não importando o gênero, menos compensará o RGPS

Figura 6 – Contribuição aos Sistemas Previdenciário RGPS e Regime Atuarial Previdenciário em função do tempo para mulher com renda inicial de R$ 5.000,00.

A figura 6 corresponde ao gráfico das mulheres com renda inicial de R$ 5.000,00. Observando este gráfico é evidente que o sistema atuarial para as mulheres na faixa de R$ 5.000,00 intercepta o gráfico com o RGPS no tempo próximo aos 5 anos, este é o menor temo de intercepção entre as curvas evidenciados em todas as figuras do 1 ao 5. Portanto, para as mulheres que ganham renda inicial de R$ 5.000,00 a partir dos 5 anos de contribuição o sistema atuarial de contribuição é mais vantajoso em relação ao RGPS.

Os gráficos apontam para a mesma tendência, a contribuição ao RGPS está em oposição ao Regime Atuarial, em os casos verificou-se um comportamento peculiar, as contribuições ao RGPS começam em um patamar menor em relação ao Atuarial, à medida que o tempo passa as contribuições ao RGPS aumenta, enquanto que as contribuições ao Regime Atuarial diminuem. Esse comportamento é justificado dada as características de cada sistema em particular.

Além das contribuições serem mais elevadas no RGPS, esse comportamento de elevação passa a ser evidente a partir do ponto de intersecção das duas curvas nos gráficos de 1 a 6. Sugere-se que após os 6 anos de contribuição o RGPS deixa de ser vantajoso e passa a ser bem mais pesado para o contribuinte em relação ao Regime Atuarial Previdenciário.

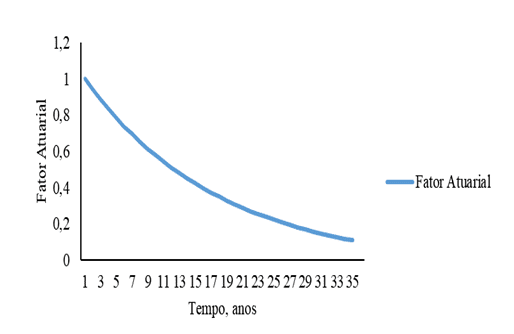

Figura 7 – Curva do Fator Atuarial para homens e mulheres em função do tempo.

No RGPS como a renda aumenta com o passar do tempo, as contribuições também aumentam devido a equação 1. Em oposição ao RGPS, o Regime Atuarial decai com o valor das contribuições como consequência do fator atuarial, diminuir em função do tempo segundo mostra a figura 7 da equação 11. Essa diminuição é influenciada através da probabilidade de sobrevivência diminuir, conforme a equação 6 e a taxa de desconto também diminuir, equação 8.

6. CONCLUSÃO

Realizou-se estudos prévios para entender como se calcula os parâmetros previdenciários na prática, a base de cálculo do RGPS para aposentadoria por tempo de contribuição, os valores de contribuição ao RGPS, fator previdenciário e o salário de benefício.

O segundo passo foi o estudo da teoria atuarial sobre tábuas de sobrevivência e matemática atuarial. O terceiro passo foi operacionalizar os cálculos dos valores teóricos e práticos através do Matlab, programa computacional, e posterior comparação dos resultados obtidos.

No terceiro passo, como já foi mencionado, desenvolveu-se um código de programação estruturado no Matlab, onde o sistema previdenciário do mundo real e do mundo atuarial foi calculado, iniciando com quatro variáveis de entrada (homem ou mulher, idade de entrada, idade de aposentadoria e a renda inicial). Os cálculos foram repetidos seis vezes da seguinte forma, três vezes para os homens todos com a mesma idade de entrada 30 anos, com a mesma idade de aposentadoria 65 anos, entretanto com rendas diferentes (1.200, 2.500, 5.000). O mesmo procedimento foi repetido para as mulheres diferindo apenas na idade de aposentadoria 60 anos.

A grande questão que este trabalho de conclusão de curso buscou responder com absoluto esforço percorrido nos três passos foi: “Existe justiça no sistema de contribuição ao RGPS do ponto de vista da ciência atuarial? Isto é, os rendimentos e o fator atuarial aplicado pode determinar a justiça de recolhimento contributiva? ”

Conclui-se que, o RGPS não é justo respondendo a primeira parte da pergunta, pois do ponto de vista da ciência atuarial que busca o equilíbrio, o comportamento das curvas de contribuição do RGPS e do Regime Atuarial de Previdência exibem tendência e valores bem distintos, uma vez que a tendência da curva de contribuição do RGPS é de aumento progressivo, por outro lado, a curva do Regime Atuarial tende para diminuição progressiva.

Este trabalho confirma tal como foi verificado por Giambiagi e Afonso (2009), a alíquota previdenciária cobrada pelo INSS através do RGPS é demasiadamente elevada, onde o aumento contínuo de contribuição pressiona o bolso do contribuinte idoso principalmente nos últimos anos de contribuição. Efeito oposto foi demonstrado pelo Regime Atuarial de Previdência.

Agora respondendo a segunda e última parte da pergunta, há evidências de que é possível determinar a justiça de recolhimento contributivo do ponto de vista da justiça atuarial, porque o fator atuarial que incidirá na renda de contribuição é obtido através das funções biométricas fundamentadas na ciência atuarial.

O RGPS calcula o valor das contribuições através de um percentual que incidirá na renda, não informando a sociedade como chegou-se ao tal percentual e como pode ser justo não só para o contribuinte como para a instituição que paga. Pois o rendimento mensal de aposentadoria supôs-se o mesmo tanto para o RGPS quanto para o Regime Atuarial de Previdência, entretanto, contribui-se muito mais para o RGPS em relação ao atuarial.

Os valores das contribuições e dos benefícios divergem entre o mesmo gênero como decorrência da renda inicial, influenciando na taxa de progressão salarial e na alíquota de contribuição, o que resultou em maior valor de contribuição pago ao RGPS. Na comparação intergêneros verificou-se substancial diferença, pois as mulheres se aposentam mais cedo e possuem expectativa de vida maior, segundo a tábua de sobrevivência, determinando menor montante a ser pago de contribuição ao sistema previdenciário, em contrapartida recebem menor benefício de aposentadoria em relação aos homens.

O assunto sobre regime previdenciário não se esgota, porque o assunto é amplo e de forte interesse para sociedade. Em vista disso, com o objetivo de ampliar as discussões, portanto, como sugestões para trabalhos futuros é proposto a análise das razões que geram o desequilíbrio atuarial no RGPS, outra sugestão é comparar planos previdenciários oferecidos no mercado que possam se aproximar dos critérios atuariais, outra sugestão é trabalhar na construção de um aplicativo computacional voltado para o ensino da ciência atuarial.

7. REFERENCIAS

- Afonso, L. E., & Lima, D. d. . Uma Análise dos Aspectos Distributivos da Aposentadoria por Tempo de Contribuição do INSS com o Emprego de Matemática Atuarial. Revista Gestão & Políticas Públicas, pp. p. 7-33.2011.

- Chapman, S. J. Programação em Matlab para Engenheiros. São Paulo: Thomson.2006.

- Filho, A. C. (2010). Cálculo Atuarial Aplicado (2ª ed.). São Paulo: Atlas.

- Giambiagi, F., & Afonso, L. E. Cálculo da Alíquota de Contribuição Previdenciária Atuarialmente Equilibrada: Um Aplicação ao Caso Brasileiro. rbe, v. 63, pp. p. 153-179.2009

- Gilat, A. Matlab com Aplicações em Engenharia (2ª ed.). Porto Alegre: Bookman.2006.

- Gonçalves, & Letieri, V. . Contribuições Previdenciárias: Uma análise nas Demonstrações Contábeis de Prefeituras de Municípios Pernambucanos com Vistas à Accountability. Universidade Federal de Pernambuco (Dissertação de Mestrado), p. 113. Recife, PE.2010.

- Gremaud, R. F., & Patrick, A. Regime de Previdência dos Servidores Públicos: Equilíbrio Financeiro e Justiça. p. 19.2004.

- HEITOR CAMPANI, C., & DIAS DA COSTA, T. R. Pensando na aposentadoria: PGBL, VGBL e autoprevidência. Universidade Federal do Rio de Janeiro. Rio de Janeiro: COPPEAD. doi:1518-3335.2016.

- IBGE. (s.d.). Acesso em 21/10/2018 de Outubro de 2018, disponível em http://sa.previdencia.gov.br/site/2016/07/TABUASDEMORTALIDADEIBGE2014_EXTRAPOLADAS.xls

- Iyer, S. Matemática Atuarial de Sistemas de Previdência Social (Vol. v. 16). Brasília, DF: Ministério da Previdência e Assitência Social.2002.

- Lima, D. V., Wilbert, M. D., Pereira, J. M., & Paulo, E. O Impacto do Fator Previdenciário nos Grandes Números da Previdência Social. Revista de Contabilidade & Finanças – USP, v. 23(n. 59), pp. p. 128-141.2012.

- COSTA, Raimundo Nonato Vieira, ARAUJO, Jamille Carla Oliveira, SILVA, Leidian Moura da Nascer, Crescer e Sobreviver: Uma Análise das Modalidades de Aposentadoria da Previdência Privada sob os Planos PGBL e VGBL. (2018). XV Congresso USP de Iniciação Científica em Contabilidade, (p. p. 20). São Paulo.

- Penafieri, A. C., & Afonso, L. E. . O Impacto da Mudança da Regra de Cálculo das Aposentadorias por Tempo de Contribuição do INSS: o Fator Previdenciário é Atuarialmente Justo? Economia Apicada, v. 17, 2013. pp. p. 667-694..

- Plamondon, P., et. al.. (2011). Prática Atuarial na Previdência Social (Vol. v. 33). (S. d. Brasil, Trad.) Brasília, DF, Brasil. 2011.

- Rodrigues, J. A. . Gestão de Risco Atuarial. São Paulo: Saraiva. 2008.

[1] Mestrado em Engenharia Mecânica ( UFPA); Graduação em Engenharia Mecânica (UFPA); Graduação em andamento em Ciências Contábeis (UFRA)

[2] Mestre em Administração, MBA Gestão contábil, perícia, auditoria e controlaria, Bacharel em Ciências Contábeis

[3] Doutoranda em Educação em Ciências e Matemáticas; Mestrado em Engenharia Elétrica; Especialização em Educação Ambiental e Sustentabilidade; Graduação em Licenciatura em Matemática.

Enviado: Maio, 2019.

Aprovado: Junho, 2019.