ОРИГИНАЛ СТАТЬИ

ROCHA, Matheus Carneiro [1], ARAÚJO, Jamille Carla Oliveira [2], SANTOS, Neuma Teixeira Dos [3]

ROCHA, Matheus Carneiro. ARAÚJO, Jamille Carla Oliveira. SANTOS, Neuma Teixeira Dos. (IN) вклад правосудия в общем режиме социального обеспечения: RGPS с точки зрения актуарной науки с точки зрения доходов и актуарного фактора социального обеспечения. Revista Científica Multidisciplinar Núcleo do Conhecimento. 04 год, Эд. 06, Vol. 03, стр. 135-161. Июнь 2019 года. ISSN: 2448-0959. Ссылка на доступ: https://www.nucleodoconhecimento.com.br/бухгалтерский-учет/социальное-обеспечение

РЕЗЮМЕ

Вопросы, связанные с общественным социальным обеспечением, вызвали широкие споры между обществом и правительством. Средний гражданин заботится о справедливой мере между тем, что он платит в настоящее время и сколько он будет получать от выхода на пенсию в будущем. В связи с этим данная статья направлена на определение в соответствии с основами актуарной науки, справедливой мерой между величиной взносов (платежей) и стоимостью пособий (выхода на пенсию), управляемых Общим режимом социального обеспечения – RGPS как инструмент социального (в) правосудия. Методология, используемая для получения всех параметров, относящихся к РГПС, а также к актуарному режиму социального обеспечения, заключалась в создании ситуаций с участием мужчин и женщин при особых условиях вхождения в систему социального обеспечения первоначального возраста, пенсионного возраста и заработной платы взносов, а из этих входных данных значения взносов и пособий рассчитывались в рамках программы Matlab , где расчеты были оперативны в качестве расчета рутины. Результаты были сегментированы по полу (мужчина или женщина) и диапазон доходов, было отмечено, что уровень взносов на социальное обеспечение, наиболее важный параметр для определения значения взносов в RGPS, от 28% до 31% является очень высоким по сравнению с показателем, рассчитанным актуарной науки от 16% до 17% для мужчин и 13% до 14% для женщин. Делается вывод о том, что для обычного гражданина, подпадающего под действующие правила РГПС, суммы уплаченных взносов, отражающих полученные пенсионные пособия, отличаются от справедливой меры, рассчитанной актуарной наукой, поэтому не было отмечено факторов, свидетельствуют о том, что РПГПс является справедливой для налогоплательщика и, следовательно, для общества.

Ключевые слова: Социальное обеспечение, RGPS, актуарная наука.

1. ВВЕДЕНИЕ

Государственная пенсионная система, управляемая Национальным институтом социального обеспечения (НССС), была внедрена в законе No 8029 от 12 апреля 1990 года и регулируется Указом No 99350 от 27 июня 1990 года. Он регулирует вопрос о социальном обеспечении в стране, которая отвечает за ИНСС по управлению и обслуживанию служб социального обеспечения, полученных от общей системы социального обеспечения – RGPS, в аккомпанеторе р. 8213 от 24 апреля 1999 года, в основном кадры работников частного сектора и собственной системы социального обеспечения (RPPS) государственных служащих.

Основополагающим моментом любой системы социального обеспечения является то, как она будет финансироваться, т.е. обеспечивать непрерывный приток ресурсов для покрытия расходов с административными льготами и расходами. Кроме того, Iyer (2002), необходимо уравнять потоки ресурсов пропорционально периоду взноса и окончательной заработной платы налогоплательщика.

Условия взносов и ставки взносов, естественно, выходят в центральную область дискуссий, когда речь идет о социальном обеспечении, поскольку именно общество в целом финансирует эту систему.

Сложная динамика систем социального обеспечения широко обсуждается Иером (2002 г.), который сообщает, что применяемые параметры влияют на систему социального обеспечения, являются демографическими и экономическими аспектами, самой динамикой численности населения трудоспособного населения, являющейся той, которая вносит свой вклад в систему и число людей, вышедших на пенсию или получающих какую-то выгоду от этой системы.

Таким образом, с ростом числа пенсий и пособий по социальной помощи, а также сокращением экономически активного населения, то есть числа налогоплательщиков социального обеспечения, подтверждается, что это приводит к существенному изменению демографического профиля, что может привести к увеличению расходов на социальное обеспечение с 2050 года до десятикратного значения валового внутреннего продукта (ВВП). Этот факт, повышенный для общества платить, чтобы не влиять на другие виды деятельности, связанные с важной государственной политики в соответствии с Крузом, (2015).

По Кампани и Диас да Коста (2016) расходы на государственные пенсии является stratoferically высока, по словам правительственных чиновников находится в доме сотни миллиардов рии и в чуть более 50 лет, расходы будут больше, чем 40% от бюджетных поступлений Союза. Несмотря на размер расходов на социальное обеспечение, никто не обсуждал вопрос о том, является ли стоимость уплаченных и полученных взносов, а также применяемые ставки дисконтирования действительно справедливой.

Для анализа систем социального обеспечения. Понимание того, насколько сложные и стохастические параметры со отрабатываются с течением времени, является ключевым термином для других аспектов актуарной математики систем социального обеспечения (Afonso and Lima, 2011).

Интерес автора к исследованию актуарного правосудия стал еще более очевидным во время прочтения работы Джамбиаги и Афонсо (2009), что позиционирует идеальную систему социального обеспечения как актуарно сбалансированную между ожидаемой текущей стоимостью, дисконтированной процентной ставкой, равной потоку получаемых пособий.

Этот вопрос имеет социальное значение для того, чтобы попытаться проверить в правосудии, есть ли необходимость в пенсионной реформе, учитывая недавние изменения, связанные с нечастотой фактора социального обеспечения при выходе на пенсию в связи с повышением взноса, установленным новым законом No 13183/2015, отражающими экономическую и финансовую устойчивость системы социального обеспечения.

Суть этого заключается в следующем вопросе: есть ли справедливость в системе вклада в RGPS с точки зрения актуарной науки? То есть применяемый доход и актуарный фактор могут определять справедливость вносители воспоминания?

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

2.1 RGPS CONTRIBUTION FLOW – ОБЩИЙ SOCIAL SECURITY SCHEME

ИНСС (Национальный институт социального обеспечения) был осуществлен в рамках закона No 8029 от 12 апреля 1990 года и регулируется Указом No 99350 от 27 июня 1990 года. Именно ИНСС занимается управлением и обслуживанием служб социального обеспечения, полученных в результате общей системы социального обеспечения – РГПС, в accomb диване закона No 8213 от 24 апреля 1999 года.

RGPS имеет важную систему льгот для гражданина, который выхода на пенсию по вкладу времени (ATC). Эта пенсионная система имеет три правила, а именно: прогрессивный 85/95, 30/35 лет взноса и правило для пропорционального выхода на пенсию. Поскольку текущее правило является прогрессивным 85/95, это тот, который будет работать.

Вклад в RGPS характеризуется как простое распределение, где компании вносят около 20%, а оставшаяся ставка скамейке работника. Взнос работника рассчитывается в соответствии с доходом налогоплательщика (), где он в значительной степени вносится в ставку взноса (с) в соответствии с диапазоном доходов, в соответствии с таблицей 1, доступной на сайте INSS.

Таблица 1 – Ставки взносов в соответствии с диапазоном заработной платы взноса RGPS 2017.

| Заработная плата за вклад (R$) | Ставка |

| До 1 659,38 | 8% |

| От 1,659.39 до 2,765.66 | 9% |

| От 2 765,67 до 5 531,31 | 11% |

Источник – INSS (2019).

Затем поток взносов или текущая стоимость взносов (VPC) рассчитывается просто в соответствии с уравнением 1. Накопление ресурсов, продвигаемых уравнением 1, растет и прогрессирует.

![]()

2.2 SOCIAL SECURITY FACTOR И FLOW OF BENEFITS IN RGPS

Коэффициент социального обеспечения был введен в правительстве ФХК в результате внесения поправок в Конституцию 20 в 1998 году. В следующем году, в соответствии с Законом 9876, фактор социального обеспечения появился с миссией препятствования досрочного выхода на пенсию, потому что чем больше время взноса, тем больше количество выхода на пенсию получил и наоборот. Уравнение 2 показывает способ расчета фактора социального обеспечения (Penafieri и Afonso, 2013).

Где:

Tc: время вклада.

α: : ставка взноса (0,31).

Es: ожидаемая продолжительность жизни, учитываемая таблицей смертности IBGE для обоих полов.

Id: возраст на момент выхода на пенсию.

Таким образом, уравнение 2 показывает взаимосвязь трех важных переменных, время вклада, возраст на момент выхода на пенсию и продолжительность жизни. С математическими терминами чем больше время вклада, тем больше фактор социального обеспечения, тем больше времени и возраста в момент выхода на пенсию, тем выше фактор социального обеспечения и в обратном направлении, тем выше продолжительность жизни, тем ниже фактор социального обеспечения.

Закон 9.876/99 был дополнен Указом 3265/99, всоответствим в порядок расчета потока пенсии или пособия по заработной плате (Sb), таким образом, заработная плата будет рассчитываться путем умножения фактора социального обеспечения (f) реальным арифметическим средним м на 80% более высоких зарплат по взносам, согласно уравнению 3.

![]()

Уравнение 4 является интегралом, который представляет собой основу расчета пенсионных пособий по времени взноса. Уравнение означает, что в среднем 80% выше взнос оклады, Tc: представляет собой время вклада, 0.2Tc представляет 20% от времени вклада в результате толкования конституционного правила поправки Nº. 20.

Где значение заработной платы человека во времени t, w0 означает начальную зарплату налогоплательщика, h означает темпы роста экономики в год и г темпы роста заработной платы в год, параметры уравнения 5 в сочетании объяснить прогрессивный и экспоненциальный рост доходов налогоплательщика с течением времени.

Параметры, важные для RGPS, вставляются в экономику в качестве экзогенных переменных для системы социального обеспечения RGPS. Одной из переменных является заработная плата налогоплательщиков, это следует математической модели, предложенной Гремо и Патриком (2004); Пенафьери и Афонсо (2013) согласно уравнению 5 и ранее представленные в уравнении 4.

![]()

2.3 NOTIONS OF ACTUARIAL MATH

Filho (2010) представляет важные понятия актуарных предположений, важным параметром, который следует рассмотреть, является доска выживания. Литература имеет ряд таблиц, однако тот, который автор использовал в разработке этой работы была доска выживания разработан IBGE. Основное значение совета выживания заключается в получении ожидаемой продолжительности жизни и вероятности выживания в данном разрезе таблицы.

Понятия, представленные Афонсо и Лимой (2011) в соответствии с Filho (2010) в отношении понятия о вероятности человека в возрасте х остаться в живых до возраста x+t лет. Эта вероятность представлена Px в соответствии с уравнением 6. Ix+t представляет на доске выживания количество особей в разрезе, что соответствует возрасту x+t Ix что представляет собой гипотетическое количество особей в разрезе таблицы выживания в возрасте x.

Аналогичным образом, уравнение 6 вероятность смерти человека в т лет может быть рассчитана, поэтому разница в каждой когорте лиц, которые умерли между х и х-т интервалы разделены на количество лиц в когорте х дается уравнение 7.

Чтение статьи, написанной Афонсо и Лимой (2011) было важно для этой работы, потому что авторы рассмотрели тему режима социального обеспечения с актуарной точки зрения по сравнению с RGPS на повестке дня системы взносов в вопросе. Теоретическая основа модели вклада и накопления пособий по социальному обеспечению широко представлена в статье.

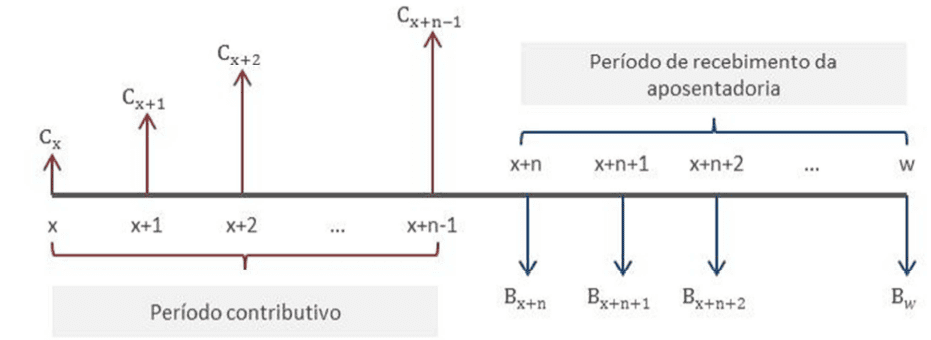

На рисунке 1 показаны две разные стороны, левая сторона представляет собой период взносов, то есть они являются денежными ценностями, которые регулярно выплачиваются налогоплательщиком в систему социального обеспечения. Правая сторона представляет период получения выхода на пенсию в тот период, когда бенефициар получает свою заработную плату до своей смерти в период w.

Рисунок 1 – Потоки взносов и потоков выгод как функция времени.

От финансовой математики вклад потока с течением времени, должны быть доведены до настоящего значения для возраста х умножения на дисконтный фактор соединения vt в соответствии с уравнением 8, где т это период времени, и я дисконтная ставка для расчета эффект варьируется от 1% до 3%, как это предлагается в Afonso и Лима (2011).

2.4 АКТУАРНЫЙ ФАКТОР СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ В РЭПЕ – АКТУАРНЫЙ РЕЖИМ СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

Утверждение об актуарном правосудии вызвало интерес автора, этот интерес стал еще яснее во время чтения работы Джамбиаги и Афонсо (2009), что позиционирует идеальную систему социального обеспечения как актуарально сбалансированную между ожидаемой текущей стоимостью, дисконтирование процентной ставки, равное потоку полученных пособий. Таким образом, для справедливого актуарного баланса, важно рассчитать актуарный вклад (Cat) ставка на основе уравнения 9, где f представляет собой фактор социального обеспечения, w означает скорость прогрессии заработной платы, я является ставка дисконтирования, T является период вклада и N является возрастным пределом доски выживания используется, в случае этой работы, это IBGE 2017 планка.

После предыдущих исследований стало ясно, что существенная разница между двумя подходами к расчету потока взносов, одного из которых основана на РГПС, и другой на основе актуарной науки. RGPS как уже представлены накапливает взносы через процент, без актуарных критериев, который фокусируется на доход. Другой актуарно справедливым, как было также представлено, коэффициент умножения или процент получается на основе строго научных критериев, основанных на актуарной математике.

2.5 FLOW OF CONTRIBUTIONS IN RAP

Вклады в соответствии с Афонсо и Лима (2011) могут быть описаны математически через актуарную формулировку показано в уравнении 10. Таким образом, VPC означает, что нынешняя стоимость взносов получается в настоящее время стоимость обновляется комплексный коэффициент скидки, учитываемый продуктом vt Px и умножается на доход термин, данный CatWt, где Cat дается уравнение 10 и Wt дается уравнением 5. Поток взносов описывается как конечная серия немедленных временных авансовых переменных платежей.

Поэтому мы думали о гипотетической ситуации, связанной с ситуацией выхода на пенсию, по времени внесения взносов из четырех входных данных (пол, возраст въезда, пенсионный возраст и начальный доход), где результаты можно было легко воспроизвести, с тем чтобы можно было накормить дискуссию о согласованности системы RGPS и, следовательно, справедливость в оплате определенной суммы ежемесячно INSS выйти на пенсию с определенной суммой.

2.6 ТЕКУЩАЯ СТОИМОСТЬ ПОТОКА ПЕНСИОННЫХ ПОСОБИЙ В РЭП

Расчет потока пособий приведет к выплате пособия, столько же, рассчитанной RGPS в уравнении 3. Актуарный режим социального обеспечения направлен на расчет, как это говорится в статье Афонсу и Лимы (2011 год), нынешней стоимости потока пособий, поскольку он будет способствовать толкованию степени расстояния между взносами в РГПС в связи с актуарным режимом социального обеспечения. Расчет текущей стоимости потока пособий в РАП дается по уравнению 11, где Sb является заработной платой пособия, а АФ актуарным фактором.

![]()

Текущий фактор уравнения 12 получен продуктом между соединением коэффициентом дисконтирования Vt уравнения 8 с вероятностью выживания Px уравнения 6. Таким образом, текущий фактор FA дается уравнением 11.

![]()

На основе этой информации, основанной на расчете текущей стоимости потока пособий в РАП и текущего фактора уравнения 10, следуют некоторые исследования по представленной теме.

3. PREVIOUS STUDIES И ИССЛЕДОВАНИЯ ГИПОЭТИЯ

В этом разделе работы по завершению курса представлены в соответствии с таблицей 01, общей планировкой работ, которые будут способствовать видению автора и теоретической поддержке.

Таблица 1 – Основные исследования на тему

| Котировки | ЦЕЛИ | Результаты | ПРИЛОЖЕНИЯ В ИССЛЕДОВАНИИ |

| Iyer, (2002) | Анализ ируйте и разработайте математику систем социального обеспечения с целью интегральной и дифференциальной формулировки. | Актуарная математика систем социального обеспечения показывает, как разрабатываются системы социального обеспечения в их аспектах актуарного баланса. | Системы социального обеспечения, представленные в этой работе, включают наиболее принятые в мире системы, такие, как простая система распределения (используется в Бразилии) и система прямой капитализации. |

| Gilat, (2006) | Matlab с инженерных приложений является одним из стандартных учебников, используемых в машиностроении, электрической и и т.д. курсы. | Автор использовал эту книгу для оказания помощи в создании рутины расчетов социального обеспечения общей системы социального обеспечения и актуарного режима социального обеспечения, расчетная процедура составляется в главе приложения. | Приложения Matlab как инструмент решения и программирования. |

| Chapman, (2006) | Учебник для программирования структуры концепции приложений в Matlab. | Программирование в Matlab для инженеров было еще одним учебником работы широко используется автором. Вместе с книгой Гилата (2006) автор получил большую подготовку по разработке процедур расчетов социального обеспечения. | Вклад этого автора в эту работу состоял в том, чтобы прояснить концепции структуры принятия решений, если – elseif – еще конец, чтобы судить о стоимости заработной платы и правильно применять ставки взносов в RGPS и актуарный режим социального обеспечения, отвлекая поток рутины между одним путем и другим. А также сотрудничество для привлечения стиля для -конец повторения структур, чтобы конечно рассчитать стоимость сложных дисконтных ставок довести значение вклада и выгоды к настоящему значению. |

| Giambiagi & Afonso, (2009) | Рассчитайте, что было бы справедливой ставкой с актуарной точки зрения. | Основной вывод авторов заключался в том, что действующий уровень социального обеспечения, применяемый к РГПС в размере 31%, является чрезмерным для некоторых групп населения, с которыми она имеет доход. Именно благодаря этой работе автор разработал тему правосудия в РГПС с точки зрения вкладов и выгод, получаемых пользователями. | Расчет актуарно сбалансированной ставки взноса на социальное обеспечение: Применение к бразильскому делу, является публикацией статьи профессора Giambiagi, является одним из великих исследователей вопросов социального обеспечения в Бразилии. |

| Gonçalves & Letieri, (2010) | Взносы на социальное обеспечение: анализ в финансовых отчетов муниципалитетов Пернамбуку муниципалитетов с целью подотчетности. | Это была работа по завершению курса, с которой консультировался автор, значение которого присваивало описание систем социального обеспечения с закрытым режимом. | Теоретическая основа и законы о социальном обеспечении, упомянутые в данном исследовании, были проведены широкие консультации, по этой причине автор использовал эту публикацию в качестве ссылки. |

| Plamondon, et al., (2011) | Опишите и проанализируйте макроэкономические вопросы, влияющие на динамику потока взносов и выгод. | Основным выводом авторов была положительная взаимосвязь между темпами повышения заработной платы, уровнем экономического развития и совокупной учетной ставкой. | Актуарная практика в области социального обеспечения, эта работа, оказала влияние на изучение социального обеспечения с актуарной точки зрения. |

| Afonso & Lima, (2011) | Соотнесите аспекты актуарной математики, так как она включает в себя биометрический риск и сложные скидки. | Она пришла к выводу о том, что, сохраняя биометрические и макроэкономические факторы, доход сильно влияет на профиль лица, связанного с РГПС. | Анализ распределительных аспектов выхода на пенсию по времени вклада INSS с занятостью актуарной математики, |

| Lima, Wilbert, Pereira, & Paulo, (2012) | Изучите фактор социального обеспечения, один из основных параметров для расчета, сколько пособие будет получать за время взноса. | Основным выводом этой работы является положительная корреляция между фактором социального обеспечения и объемом ресурсов, которые федеральное правительство уже сэкономило в государственную казну со дня вступления в силу коэффициента социального обеспечения на выплачиваемые пенсии. | Влияние фактора социального обеспечения на большие цифры социального обеспечения, в этой статье цитируется Афонсо и Лима (2011). |

| Penafieri & Afonso, (2013) | Создайте actuarially справедливый фактор социального обеспечения (FPAJ), который является менее “карательным” для досрочного выхода на пенсию. | Авторы расследуют актуарное правосудие фактора социального обеспечения на вкладах RGPS. Авторы пришли к выводу о том, что фактор социального обеспечения снижает ценность выгод налогоплательщиков, выходящих далеко за рамки актуарных равновесных значений. Авторы создают замену нынешнему фактору социального обеспечения. | Обсуждение вопроса о правосудии в области социального обеспечения является важным и обсуждаемым вопросом, поскольку он является фактором социального равновесия, отсюда и его важность. |

Источник: Подготовлено авторами (2019).

Сложная динамика систем социального обеспечения широко обсуждается (Iyer, 2002); Гремо и Патрик (2004). По мнению этих авторов, параметры, влияющие на систему социального обеспечения, можно смоделировать, приняв следующие упрощающие гипотезы:

H1: Налогоплательщик не является безработным в течение периода взноса, то есть его доход характеризуется как непрерывная функция.

H2: Значения экономических параметров считаются постоянными на протяжении всего периода вклада.

H3: Пенсии, о котором идет речь, выплачиваются исключительно за время внесения взносов, не считаются выходом на пенсию в связи с болезнью, инвалидностью и смертью.

Цель работы не включает в себя точное оценивание влияния темпов экономического роста, реальной инфляции и повышения заработной платы, дифференизацивающих профессий, образования и т.д. Автор принял ценности вокруг средних значений, используемых в работе Гремо и Патрика (2004), кроме того, становится невозможно предсказать, как экономические параметры будут вести себя на протяжении десятилетий.

Таким образом, из этих исследований удалось построить анализ, дискуссии и методологию настоящего в работе. Таким образом, следующий раздел, который будет представлен методологии, это начинается с краткой истории RGPS, затем будет представлен актуарной теории для разработки важных концепций о справедливости в вкладе в выгоды, следующая тема будет рассмотрена процедура расчетов, разработанных вычислительного ресурса и его последствия в расчете социального обеспечения.

4. МЕТОДОЛОГИЯ

Первым этапом методологической фазы, в дополнение к предыдущему исследованию, представленного в главе обзора литературы, является структурирование вычислительного ресурса, который был использован. Программа, используемая в этой работе была Matlab.

Программа моделирования в MATLAB была разработана и структурирована таким образом, чтобы запросить у пользователя четыре информации: пол человека (мужчины или женщины), начальный возраст, возраст выхода на пенсию и заработную плату или начальный доход от поступления в систему социального обеспечения.

Были приняты во внимание некоторые упрощающие гипотезы: взносы являются initerruptas, игнорируя влияние подоходного налога и инфляции на расчеты взносов и поступлений пособий. На рисунке 02 показан экран ввода данных непосредственно на экране оперативного управления при запуске программы.

На основе Афонсу и Лимы (2011) и Джамбиаги и Афонсо (2009) было разработано шесть симуляционных событий расчетов социального обеспечения, сгруппированных по полу, три варианта для мужчин и три вариации для женщин. Все параметры моделирования были одинаковыми для обоих полов, за исключением дохода (1200, 2500 и 5000).

Рисунок 2 – командный экран Matlab с исходными записями данных для расчетов моделирования.

Из этих четырех входных данных, как уже показано на рисунке 2, расчеты RGPS и актуарного режима социального обеспечения выполняются последовательно в соответствии с программой или расчетной рутиной.

Следующей главой станут результаты и обсуждения, в этой главе будут показаны таблицы и графики с участием уравнений, представленных в методологии, а также будет представлена математика RGPS для расчетов вклада и выхода на пенсию по сравнению с расчетами системы социального обеспечения, в соответствии с предписаниями актуарной науки.

5. РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЯ

5.1 INPUT PARAMETERS и CONSTANTS

Режим расчетов социального обеспечения структурирован в вводимых данных и выводах, в равной степени к поведению математических функций, рутинные работы из ранее настроенных констант, таким образом изменяя входные данные при изменении выходных данных.

В таблице 1 представлены данные и константы расчетов социального обеспечения РГПС и актуарного пенсионного режима, которые рассчитываются последовательно в соответствии с обычной, записанной в Матлабе, доступной в приложении к этой работе.

Константы считались средними значениями для любой первоначальной ситуации. Несомненно, константы являются важнейшей частью работы, а также самой сложной частью оправдания принятых ценностей, поэтому принятые ценности могут быть оправданы в соответствии с работами Джамбиаги и Афонсу (2009); Пламондон, и др.(2011); Gremaud и Патрик (2004) и Афонсу и Лима (2011) для оценки макроэкономических рассчитывает: темпы роста, дисконтные ставки, темпы повышения заработной платы.

Значения входных параметров и значения констант представлены в соответствии с таблицей 2.

Таблица 2 – Вход и постоянные параметры социального обеспечения.

| Входные данные | Константы | ||

| Возраст вступления (женщина) | 30 лет | Темпы экономического роста | 1% в год |

| Возраст вступления (Человек) | Ставка дисконтирования | 6% в год | |

| Пенсионный возраст (женщина) | 60 лет | ||

| Пенсионный возраст (мужчина) | 65 лет | ||

| Начальная зарплата (оба) | R$ 1.200,00 | Коэффициент повышения заработной платы | 0,25% в год |

| R$ 2.500,00 | 0,5% в год | ||

| R$ 5,000.00 | 1,2% в год | ||

Источник – Подготовлен авторами.

Данные о возрасте въезда и выезда отбирались в соответствии с правилами выхода на пенсию по времени взноса в соответствии с вкладом. Первоначальная зарплата была определена на трех уровнях для обоих полов, потому что важно здесь проверить актуарное правосудие при тех же макроэкономических обстоятельствах, изменяя только биометрический фактор (пол), возраст вступления и выхода на пенсию и начальную заработную плату, которая характеризует, в общих чертах класс человека в низком (R $ 1200.00), в среднем (R $ 2500,00) и высокий (R $ 5,00).

5.2 SOCIAL SECURITY CONTRIBUTIONS TO RGPS

В таблице 3 показаны средние потоки взносов, получаемые на основе расчетов системы социального обеспечения РГПС в зависимости от возраста выхода на пенсию, возраста и первоначального дохода. Средние значения взносов значительно между уровнем заработной платы в отношении одного пола в связи с первоначальной разницей в доходах.

Таблица 3 – Средние взносы, разделенные по признаку пола и первоначального дохода, уплачиваемого налогоплательщиками в RGPS.

| Человек | ||||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Средние взносы

(R$/month) |

Совокупный итог (R$) |

| 65 лет | 30 лет | 1.200,00 | 122,00 | 52.703,68 |

| 30 лет | 2.500,00 | 300,58 | 129.850,26 | |

| 30 лет | 5.000,00 | 848,02 | 366.342,67 | |

| Женщина | ||||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Средние взносы

(R$/month) |

Совокупный итог (R$) |

| 60 лет | 30 лет | 1.200,00 | 117,99 | 43.891,86 |

| 30 лет | 2.500,00 | 288,61 | 107.363,77 | |

| 30 лет | 5.000,00 | 797,28 | 296.587,50 | |

Источник – Подготовлен авторами.

Совокупная сумма значительно отличается от мужчины к женщине в силу того, что время вклада в дела женщин сокращается, поскольку они выходят на пенсию на 5 лет раньше по сравнению с мужчинами. Не было отмечено применения актуарных концепций в взносах в РГПС, которые, по мнению Пенафьери и Афонсо (2013 год), представляют собой актуарный дисбаланс, подрывающий справедливость взносов в РГПС.

5.3 ФАКТОР СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ

Расчет фактора социального обеспечения производился в соответствии с уравнением 2. В тех случаях, когда расчеты проводились в соответствии с руководящими принципами, уже представленными в методологии РГПС, выполнили необходимые условия выхода на пенсию по времени взноса, коэффициент социального обеспечения не будет выступать в качестве снижения стоимости пенсионного пособия, полученного налогоплательщиком, с другой стороны, если налогоплательщик выйдет на пенсию до выполнения законных и необходимых условий, фактор социального обеспечения снизит величину пенсионного пособия.

Первоначальный доход не влияет на стоимость фактора социального обеспечения, как это предлагается в таблице 4. Разница в стоимости для мужчин, равных 1,0000, и для женщин, равных 0,6561, обусловлена сокращением на 5 лет для женщин, а также биометрическими различиями, поскольку у мужчин ожидаемая продолжительность жизни ниже по сравнению с женщинами, согласно планке выживания IBGE 2017.

Таблица 4 – Фактор социального обеспечения, сегментированный по признаку пола.

| Человек | ||

| Пенсионный возраст | Возраст вступления | Фактор социального обеспечения |

| 65 лет | 30 лет | 1,0000 |

| Женщина | ||

| Пенсионный возраст | Возраст вступления | Фактор социального обеспечения |

| 60 лет | 30 лет | 0,6561 |

Источник – Подготовлен авторами.

На практике, снижение коэффициента социального обеспечения было предсказано для женщин в RGPS как способ наполнить больше равенства между полами, в соответствии с Penafieri и Афонсо (2013), но некоторые не согласны с этим, в соответствии с Афонсо и Лима (2011), более низкий коэффициент социального обеспечения наказывает женщин еще больше усугубляетисторические различия в доходах между мужчинами и женщинами. Полезным является рассмотрение того, что фактор социального обеспечения был частично разработан на основе биометрических критериев, поскольку он учитывает продолжительность жизни, как раскрыто IBGE, хотя спорный фактор социального обеспечения препятствует досрочному выходу на пенсию и уравновешивает более длительную продолжительность жизни женщин с более короткой продолжительностью жизни мужчин.

5.4 RGPS SOCIAL SECURITY BENEFITS

Результаты расчетов преимуществ по параметрам таблицы 2, полученные из уравнения 3, результаты представлены в соответствии с таблицей 5.

Таблица 5 – Поток льгот RGPS для налогоплательщиков, сегрегированных по полу и начальному доходу.

| Человек | |||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Преимущества

(R$/month) |

| 65 лет | 30 лет | 1.200,00 | 1.568,19 |

| 2.500,00 | 3.450,88 | ||

| 5.000,00 | 8.062,30 | ||

| Женщина | |||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Преимущества

(R$/month) |

| 60 лет | 30 лет | 1.200,00 | 989,68 |

| 2.500,00 | 2.160,28 | ||

| 5.000,00 | 4.931,19 | ||

Источник – Подготовлен авторами.

Важно отметить, что мужчины будут получать более высокую величину пенсионного пособия, чем их собственный первоначальный доход, помня, что первоначальный доход будет расти в результате уравнения 5. В случае женщин они будут получать меньше пенсионных пособий, чем они начали вносить взносы в РГПС. Разница между поведением пособий, выплачиваемых мужчинам и женщинам, обусловлена фактором социального обеспечения, поскольку, согласно таблице 4, мужчины имеют коэффициент социального обеспечения, равный 1,0000, и женщины, равные 0,6561.

В связи с тем, что было разоблачено, поведение взносов в RGPS не предполагает следования актуарным предписаниям, потому что взнос рассчитывается путем умножения дохода налогоплательщика с процентами в соответствии с таблицей 1. Что касается льгот, выплачиваемых пенсионерам RGPS, есть доказательства наличия концепций актуарной науки, стремясь в балансе и справедливости между мужчинами и женщинами налогоплательщиков с учетом их биометрических характеристик кристаллизуется в совете выживания IBGE 2017.

Вопросы взносов чувствительны к общественному мнению не меньше, чем выгоды, получаемые от вклада времени, потому что это влияет на качество жизни налогоплательщика в сложный момент жизни, когда годы взимают дни молодежи, следовательно, потеря трудоспособности непосредственно влияет на доходы человека.

5.5 RGPS COMPARED К АКТУАРИАЛ SOCIAL SECURITY REGIME

Этот раздел посвящен поведению ценностей социального обеспечения с точки зрения актуарной науки и сравнивается с значениями социального обеспечения RGPS, показанными в предыдущем разделе.

Вклады с точки зрения актуарной науки представлены в соответствии с таблицей 6 в последней колонке.

Таблица 6 – Разница между взносами в РГПС для актуарных сегрегаций по полам.

| Человек | ||||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Средние взносы – RGPS

(R$/month) |

Актуарный средний взнос (R$) |

| 65 лет | 30 лет | 1.200,00 | 122,00 | 88,43 |

| 30 лет | 2.500,00 | 300,58 | 206,47 | |

| 30 лет | 5.000,00 | 848,02 | 483,74 | |

| Женщина | ||||

| Пенсионный возраст | Возраст вступления | Первоначальный доход (R$/month) | Средние взносы – RGPS

(R$/month) |

Актуарный средний взнос (R$) |

| 60 лет | 30 лет | 1.200,00 | 117,99 | 87,30 |

| 30 лет | 2.500,00 | 288,61 | 190,92 | |

| 30 лет | 5.000,00 | 797,28 | 438,19 | |

Источник – Подготовлен авторами.

Заметно увеличение средних значений взносов по мере роста первоначального дохода от взносов как для РГПГС, так и для актуарного режима, также ясна существенная разница между средними взносами в РГПС для актуарийского режима. Значительная разница между взносами является результатом фундамента, постулируемого актуарной наукой, где ставка взноса, согласно таблице 6, значительно ниже по отношению к ставке РГПС.

Таблица 6 – Ставка взноса в РГПС по сравнению со ставкой актуарного режима социального обеспечения.

| Заработная плата за вклад (R$) | Ставка | Общая ставка: работник и компания | Актуарный человек rate | Актуарный уровень женщин |

| До 1 659,38 | 8% | 8%+20% = 28% | 16% | 13% |

| От 1,659.39 до 2,765.66 | 9% | 9%+20% = 29% | 17% | 14% |

| От 2 765,67 до 5 531,31 | 11% | 11%+20% = 31% | 17% | 14% |

Источник – Подготовлен авторами.

Очевидно, что, согласно таблице 6, актуарная ставка ниже как у полов, так и для начальных диапазонов доходов, чем ставки RGPS. Giambiagi и Афонсо (2009) пришли к такому же выводу.

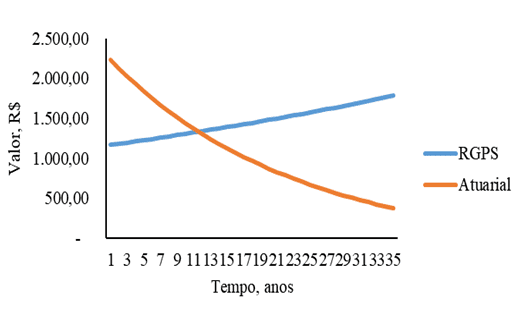

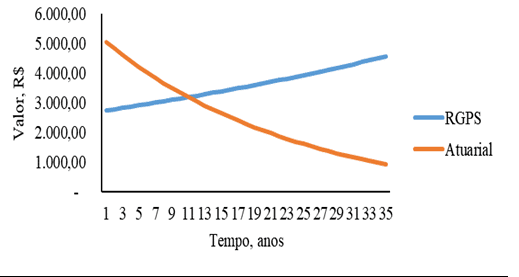

Система вклада в РГПС сильно отличается от актуарного режима во всех его аспектах, это очевидно, когда воспринимается ценности вклада, накопленные за эти годы. Первая цифра показывает взаимосвязь между взносами в РГПС и актуарным режимом взносов. Поведение кривых явно расходится, где RGPS имеет тенденцию всегда увеличивать значения своего вклада с течением времени, напротив этого актуарный режим показывает, что значения вклада уменьшаются. Кроме того, важным аспектом возможно на пересечении между двумя графиками, где с 11 лет режим актуарного вклада становится более финансово выгодным для налогоплательщика по отношению к RGPS.

Рисунок 1 – Взнос в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для мужчин с первоначальным доходом R $ 1200,00.

Разнонаправленное поведение кривых на рисунке 1 оправдано отсутствием биометрических соображений в системе накопления к РГПС, в котором в актуарном режиме вклада очевидно наличие актуарных предположений, поскольку тенденция заключается в снижении вероятности выживания налогоплательщика с течением времени, как это представлено в Теоретической раме.

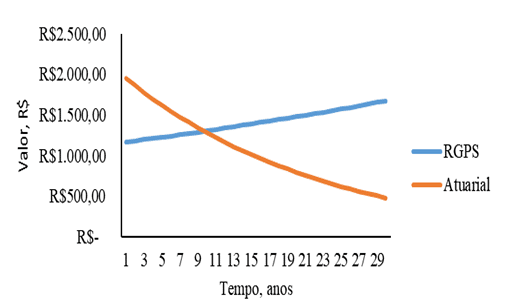

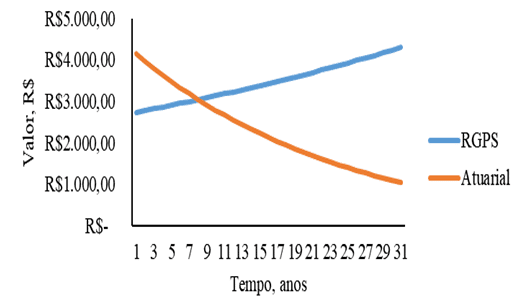

Аналогичная фигура поведения 1 может быть показана на рисунке 2. На рисунке 2 первоначальный доход от взноса женщины составляет сумму, близкую к 2 000,00 руб., и составляет 500,00 руб., близких к 30-му году взноса, а женщины – на рисунке 2, однако разница в общем актуарном вкладе выше, наблюдение за 1-м годом вклада в общую стоимость составляет от 2 000,00 до 2500,00 руб. близко к середине двух значений (R$ 2,250.00).

Рисунок 2 – Взнос в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для женщин с первоначальным доходом R $ 1200,00.

Еще одно отличие на рисунке 1 по отношению к рисунку 2 находится во время пересечения между двумя кривыми, на графике 1 пересечение близко к 11 годам вклада, в котором на графике 2 близко к 9 годам.

Разница в актуарном времени вклада цифр 1 и 2 также следует той же логике, что и график 3 и 4. Первоначальный доход 2500,00 r$ мужчин и женщин следует тем же характеристикам актуарной кривой цифр 1 и 2. Ниже диаграмма 3.

Рисунок 3 – Вклад в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для мужчин с первоначальным доходом R $ 2500,00

Разница в общем взносах, поскольку чем выше первоначальный доход будет взносы, так как мужчины имеют более низкую продолжительность жизни и выходят на пенсию позже, поэтому цифры 1, 2, 3 и 4 показывают, что мужчины в актуарной системе ежегодно вносят более высокие значения по отношению к женщинам.

Рисунок 4 – Взнос в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для женщин с первоначальным доходом R $ 2500,00.

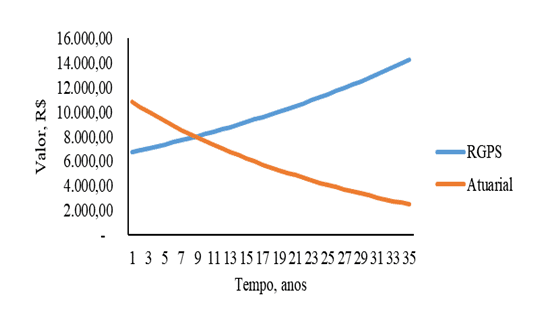

Цифры 5 и 6 имеют аналогичное поведение с другими цифрами, однако первоначальный диапазон заработной платы составляет R $ 5,000.00 для обоих полов в цифрах 5 и 6.

Влияние первоначального дохода на взносы атуаи свидетельствует о том, что чем выше первоначальный доход, тем выше актуарные взносы. Мужчины, которые вносят R $ 5,000.00 вклад чуть более R $ 10,000.00 в первый год, женщины общий вклад чуть ниже R $ 10,000.00 в первый год.

Рисунок 5 – Вклад в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для мужчин с первоначальным доходом R $ 5,000.00.

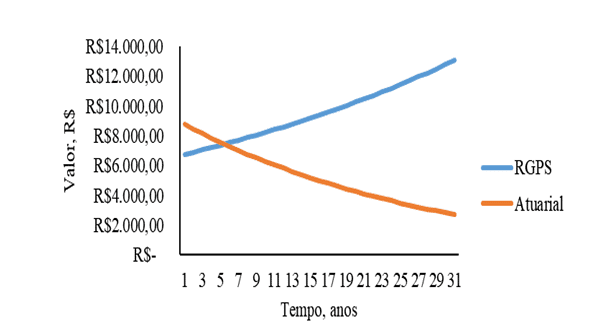

Что касается поведения точки пересечения между системой вкладчиков RGPS и актуарной в цифрах 5 и 6, цифра 5 мужчин значение пересечения близка к 9 лет и сколько женщин цифра 6 близка к 5 лет. Такое расхождение в поведении точки пересечения может быть оправдано, учитывая актуарные характеристики между мужчинами и женщинами.

Человек, представленный на рисунке 5, отличается от мужчин, показанных на цифрах 1 и 3, в силу макроэкономических характеристик, которые отражают вклад и время в систему взносов становится выгодным по отношению к RGPS. Если цифры 5 и 3 не имеют большой разницы во времени пересечения в начальных доходах R $ 2500,00 и R $ 5,000.00, однако, разница становится более очевидным во время пересечения, как доход увеличивается. Это говорит о том, что чем выше доход человека независимо от пола, тем меньше он будет компенсировать RGPS

Рисунок 6 – Вклад в системы социального обеспечения RGPS и актуарный режим социального обеспечения в качестве функции времени для женщин с первоначальным доходом r$ 5,000.00.

Рисунок 6 соответствует графику женщин с первоначальным доходом в 5000,00 руб. Наблюдение за этим графиком очевидно, что актуарная система для женщин в диапазоне R $ 5,000.00 перехватывает график с RGPS в то время, близкое к 5 лет, это самая низкая тема перехвата между кривыми доказательства во всех цифрах от 1 до 5. Таким образом, для женщин, которые получают первоначальный доход в размере R$ 5,000.00 от 5 лет взноса, актуарные взносы система является более выгодным по отношению к RGPS.

Графики указывают на ту же тенденцию, вклад в RGPS находится в оппозиции к актуарному режиму, в случаях было своеобразное поведение, взносы в RGPS начать на более низком уровне по отношению к актуарным, как время проходит взносы в RGPS увеличивается, в то время как взносы в актуарный режим уменьшается. Такое поведение оправдано, учитывая характеристики каждой конкретной системы.

В дополнение к вкладам, превышаютм в RGPS, такое поведение высоты становится очевидным с точки пересечения двух кривых на графиках 1 к 6. Предполагается, что после 6 лет вклада RGPS перестает быть выгодным и становится гораздо тяжелее для налогоплательщика по отношению к актуарному режиму социального обеспечения.

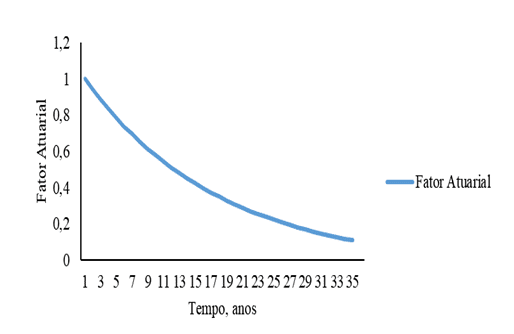

Рисунок 7 – актуарный фактор кривой для мужчин и женщин, как функция времени.

В RGPS, как доход увеличивается с течением времени, взносы также увеличиваются в связи с уравнением 1. В противовключении к RGPS, актуарный режим упадок с значением вкладов как следствие актуарного фактора, уменьшая как функция времени согласно рисунку 7 уравнения 11. Это снижение зависит от вероятности снижения выживаемости, так как уравнение 6 и коэффициент дисконтирования также уменьшаются, уравнение 8.

6. ЗАКЛЮЧЕНИЕ

Предыдущие исследования были проведены, чтобы понять, как параметры социального обеспечения рассчитываются на практике, основой для расчета RGPS для выхода на пенсию по времени взноса, значения вклада в РГПС, коэффициент социального обеспечения и пособие заработной платы.

Вторым шагом было изучение актуарной теории на досках выживания и актуарной математике. Третьим шагом была оперативная работа по расчетам теоретических и практических значений с помощью компьютерной программы Matlab, а затем и сравнение полученных результатов.

На третьем этапе, как уже упоминалось, в Матлабе был разработан структурированный программный код, в котором рассчитывалась система социального обеспечения реального мира и актуарного мира, начиная с четырех входных переменных (мужчина или женщина, возраст вступления, возраст выхода на пенсию и начальный доход). Расчеты повторялись шесть раз, в три раза для мужчин с одинаковым возрастом вступления 30 лет, с тем же возрастом выхода на пенсию 65 лет, однако с различными доходами (1200, 2500, 5000). Такая же процедура была повторена для женщин отличая только в пенсионном возрасте 60 лет.

Большой вопрос, что этот курс заключение работы стремились ответить с абсолютными усилиями в трех шагах было: “Есть справедливость в системе вклада в RGPS с точки зрения актуарной науки? То есть применяемый доход и актуарный фактор могут определять справедливость вносители воспоминания? ”

Он пришел к выводу, что RGPS не справедливо ответить на первую часть вопроса, потому что с точки зрения актуарной науки, которая стремится баланс, поведение вклад кривых RGPS и актуарного пенсионного режима демонстрируют очень четкую тенденцию и значения, так как тенденция вклада кривой RGPS является прогрессивным увеличением, с другой стороны , кривая актуарного режима имеет тенденцию к прогрессивному снижению.

Эта работа подтверждает, как проверено Giambiagi и Афонсо (2009), уровень социального обеспечения взимается INSS через RGPS слишком высока, где постоянное увеличение вклада оказывает давление на карман пожилых налогоплательщиков в основном в последние годы вклада. Противоположный эффект продемонстрировал актуарный пенсионный режим.

Теперь, отвечая на вторую и последнюю часть вопроса, есть доказательства того, что можно определить справедливость внесения воспоминаний с точки зрения актуарного правосудия, потому что актуарный фактор, который повлияет на доход от вклада, получается с помощью биометрических функций, основанных на актуарной науке.

RGPS рассчитывает стоимость взносов через процент, который будет сосредоточен на доход, не информируя компанию, как она достигла такого процента и насколько справедливым он может быть не только для налогоплательщика, но и для учреждения, которое платит. Однако, поскольку ежемесячный доход от выхода на пенсию является одинаковым как для РГПС, так и для актуарного пенсионного режима, гораздо больше вносит свой вклад в РГПС по отношению к актуарному.

Значения взносов и пособий различаются между тем же полом в результате первоначального дохода, что влияет на темпы повышения заработной платы и ставки взносов, что привело к увеличению суммы взносов, уплачиваемых в РГПС. В межгендерном сравнении разница имеется, поскольку женщины выходят на пенсию раньше и имеют более длительную продолжительность жизни, согласно планке выживания, определяя меньшую сумму, поднимутся в рамках взноса в систему социального обеспечения, в отличие от них они получают меньше пенсионных пособий по сравнению с мужчинами.

Вопрос социального обеспечения не исчерпан, поскольку эта тема является широкой и представляет большой интерес для общества. В связи с этим в целях расширения дискуссий, в связи с тем, что в целях проведения обсуждений предлагается провести анализ причин, порождающих актуарный дисбаланс в РГПС, еще одно предложение заключается в сравнении планов социального обеспечения, предлагаемых на рынке, которые могут подходить к актуарным критериям, еще одно предложение заключается в работе над созданием вычислительного приложения, направленного на преподавание актуарной науки.

7. Ссылки

- Afonso, L. E., & Lima, D. d. . Uma Análise dos Aspectos Distributivos da Aposentadoria por Tempo de Contribuição do INSS com o Emprego de Matemática Atuarial. Revista Gestão & Políticas Públicas, pp. p. 7-33.2011.

- Chapman, S. J. Programação em Matlab para Engenheiros. São Paulo: Thomson.2006.

- Filho, A. C. (2010). Cálculo Atuarial Aplicado (2ª ed.). São Paulo: Atlas.

- Giambiagi, F., & Afonso, L. E. Cálculo da Alíquota de Contribuição Previdenciária Atuarialmente Equilibrada: Um Aplicação ao Caso Brasileiro. rbe, v. 63, pp. p. 153-179.2009

- Gilat, A. Matlab com Aplicações em Engenharia (2ª ed.). Porto Alegre: Bookman.2006.

- Gonçalves, & Letieri, V. . Contribuições Previdenciárias: Uma análise nas Demonstrações Contábeis de Prefeituras de Municípios Pernambucanos com Vistas à Accountability. Universidade Federal de Pernambuco (Dissertação de Mestrado), p. 113. Recife, PE.2010.

- Gremaud, R. F., & Patrick, A. Regime de Previdência dos Servidores Públicos: Equilíbrio Financeiro e Justiça. p. 19.2004.

- HEITOR CAMPANI, C., & DIAS DA COSTA, T. R. Pensando na aposentadoria: PGBL, VGBL e autoprevidência. Universidade Federal do Rio de Janeiro. Rio de Janeiro: COPPEAD. doi:1518-3335.2016.

- IBGE. (s.d.). Acesso em 21/10/2018 de Outubro de 2018, disponível em http://sa.previdencia.gov.br/site/2016/07/TABUASDEMORTALIDADEIBGE2014_EXTRAPOLADAS.xls

- Iyer, S. Matemática Atuarial de Sistemas de Previdência Social (Vol. v. 16). Brasília, DF: Ministério da Previdência e Assitência Social.2002.

- Lima, D. V., Wilbert, M. D., Pereira, J. M., & Paulo, E. O Impacto do Fator Previdenciário nos Grandes Números da Previdência Social. Revista de Contabilidade & Finanças – USP, v. 23(n. 59), pp. p. 128-141.2012.

- COSTA, Raimundo Nonato Vieira, ARAUJO, Jamille Carla Oliveira, SILVA, Leidian Moura da Nascer, Crescer e Sobreviver: Uma Análise das Modalidades de Aposentadoria da Previdência Privada sob os Planos PGBL e VGBL. (2018). XV Congresso USP de Iniciação Científica em Contabilidade, (p. p. 20). São Paulo.

- Penafieri, A. C., & Afonso, L. E. . O Impacto da Mudança da Regra de Cálculo das Aposentadorias por Tempo de Contribuição do INSS: o Fator Previdenciário é Atuarialmente Justo? Economia Apicada, v. 17, 2013. pp. p. 667-694..

- Plamondon, P., et. al.. (2011). Prática Atuarial na Previdência Social (Vol. v. 33). (S. d. Brasil, Trad.) Brasília, DF, Brasil. 2011.

- Rodrigues, J. A. . Gestão de Risco Atuarial. São Paulo: Saraiva. 2008.

[1] Степень магистра в области машиностроения (UFPA); Выпускной в машиностроении (UFPA); Выпускной в бухгалтерских наук (UFRA)

[2] Магистр делового администрирования, менеджмент бухгалтерского учета, экспертиза, аудит и контроль, бакалавр бухгалтерского учета

[3] аспирант в области науки и математики; Степень магистра в области электротехники; Специализация в области экологического образования и устойчивого развития; Степень бакалавра математики.

Представлено: май 2019 года.

Утверждено: июнь 2019 года.