ARTIGO ORIGINAL

MAGALHÃES, Milena de Almeida [1], ASSIS, Adriane Costa [2], SOUZA, Rebeca Pinto de [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5], MAGALHÃES, Sandro Sérgio de Andrade [6]

MAGALHÃES, Milena de Almeida. Et al. A relevância da gestão de estoque nas empresas. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 11, Vol. 08, pp. 169-178. Novembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/relevancia-da-gestao, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/relevancia-da-gestao

RESUMO

Este artigo se propôs a abordar sobre a relevância da gestão de estoques nas empresas, tendo em vista a necessidade do controle de custos para o andamento saudável de qualquer organização. Por essa razão, definiu-se como questão norteadora: qual é a relevância da aplicação da gestão de estoque nas empresas? Tendo como objetivo geral descrever conceitos e noções relacionadas à temática do estoque, a fim de identificar a relevância da sua gestão nas empresas. Logo, no que diz respeito à metodologia, este artigo baseou-se em uma pesquisa qualitativa, quanto à sua natureza; descritiva, quanto aos seus fins; e bibliográfica, quanto aos seus meios. Dessa forma, chegou-se à conclusão de que sua relevância evidencia-se pelo seu papel em controlar todas as movimentações, seja de entrada ou de saída, assim como os gastos, antecipando-se a uma programação para suprir a quantidade de estoque necessária para cada demanda.

Palavras-chave: Gestão de estoques, Mensuração, Custos, Controle.

1. INTRODUÇÃO

Atualmente, o estoque é um ativo primordial para as empresas que visam atender prontamente a sua demanda. Todavia, Silva e Rabelo (2017) destacam que este ativo representa custos para as organizações, sendo essencial a adoção de uma gestão de estoques eficiente.

Posto esse contexto, este artigo levantou como questionamento: qual é a relevância da aplicação da gestão de estoque nas empresas? Tendo como objetivo geral descrever conceitos e noções relacionadas à temática do estoque, a fim de identificar a relevância da sua gestão nas empresas.

Sob essa perspectiva, definiu-se como objetivos específicos: trazer uma breve contextualização sobre o que é o estoque; demonstrar o que é e como funciona a gestão de estoques; e, por fim, apresentar qual é a relevância da gestão de estoques nas empresas conforme a literatura.

Dessa forma, no que diz respeito à metodologia, este artigo baseou-se em uma pesquisa qualitativa, quanto à sua natureza; descritiva, quanto aos seus fins; e bibliográfica, quanto aos seus meios.

2. ESTOQUES

Conforme estabelece Silva (2019), considera-se como estoque qualquer material ou objeto que apresente a necessidade ou obrigatoriedade de se manter armazenado por determinado tempo até o momento de ser devidamente manuseado.

Já para Rodrigues (2022), o estoque está diretamente relacionado com a geração de resultados satisfatórios para o desenvolvimento de uma empresa, de tal maneira que pode ser qualificado como um dos ativos de maior impacto ou relevância no meio empresarial, principalmente no âmbito comercial e empresarial.

Para Lorentz (2021), segundo o Comitê de Pronunciamentos Contábeis (CPC 16), os estoques compreendem os ativos acondicionados para relações comerciais ou em forma de insumos no processo de produção ou prestação de serviços, a variar pela natureza da empresa.

Logo, em análise aos entendimentos elencados, entende-se que os estoques sobre a posse de uma determinada empresa abrangem mercadorias, produtos e/ou outros elementos. Eles são vistos como um dos ativos mais valiosos de uma organização, compreendendo elementos para venda ou utilização da própria empresa em seu curso normal de atividades.

3. GESTÃO DE ESTOQUES

De acordo com Silva e Lima (2020, p. 14), os estoques possuem várias funcionalidades para a empresa a qual estão inseridos, e sua gestão envolve o monitoramento das movimentações de entrada e saída de mercadorias em todo o ciclo produtivo, a fim de evitar que alguma fase ou evento da produção seja interrompido, podendo gerar prejuízos à empresa.

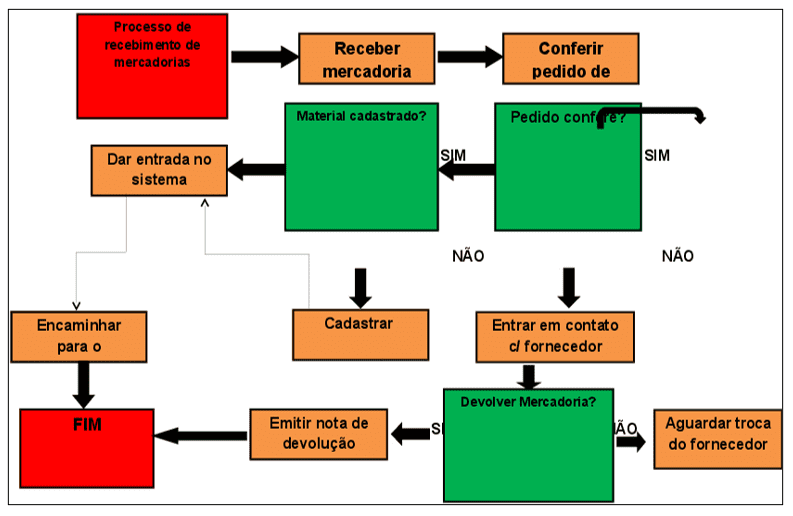

Figura 3: Fluxograma de recebimento de mercadoria

Sendo assim, conforme o fluxograma acima, é possível observar que a gestão de estoques começa no recebimento da mercadoria e, a partir de então, o produto é conferido de acordo com sua Nota Fiscal. Dessa forma, no caso de divergência de quantidade de produto ou outro tipo de situação, a gestão passa para o responsável pelo cadastramento e este entra em contato com o fornecedor, para trocar ou devolver a mercadoria, devendo neste último caso, emitir uma nota fiscal de devolução.

Nessa linha, após a conferência do pedido, é realizado o seu cadastramento e, assim, o mesmo é liberado, sendo contabilizado corretamente no estoque tanto os pedidos armazenados quanto os pedidos retornados ao fornecedor.

Assim, a respeito da gestão de estoques, Machado Júnior et al. (2019, p.3) apontam que o seu propósito consiste em suprir a necessidade de organizar e monitorar as entradas e saídas dos itens, uma vez que o seu manuseio incorreto pode afetar diretamente o resultado final.

Segundo Souza e Sousa Júnior (2018), o seu propósito pode ser destacado por meio de cinco objetivos, sendo estes: 1) determinar o que é preciso permanecer armazenado no estoque; 2) determinar o período e a quantidade de materiais necessários para reabastecer o estoque; 3) alertar o departamento de compras da empresa o momento de executar a aquisição de materiais a serem estocados; 4) receber e armazenar os materiais e os itens de acordo com as suas necessidades; 5) e indicar a relação entre as quantidades de estoque e os seus valores.

O relatório de monitoramento dos inventários periódicos deve ser disponibilizado com a finalidade de avaliar as quantidades e qualidades dos itens armazenados nos estoques da empresa, a fim de poder identificar e retirar aqueles itens e materiais que aparentam estar danificados ou fora dos padrões de qualidade (SOUZA e SOUSA JÚNIOR, 2018).

Em vista dos entendimentos elencados, verifica-se que a gestão de estoques está associada à problemática que envolve a quantidade de compra e o tempo correto para que esta seja realizada. De tal maneira, torna-se essencial que a gestão de estoque seja realizada, de maneira adequada e precisa, objetivando reduzir os investimentos dos estoques sobre o capital inicial. Assim, é possível concluir que não é aconselhável, de modo algum, as empresas trabalharem sem a presença de um estoque bem planejado e aplicado a um controle eficiente.

3.1 MENSURAÇÃO DOS ESTOQUES

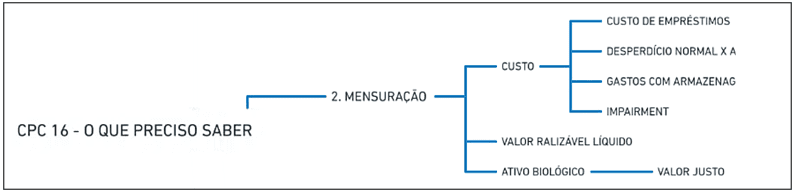

Segundo a CPC 16, a mensuração dos estoques deve ser feita pelo valor de custo (custo aquisição + custo de transformação) ou pelo valor realizável líquido, escolhendo entre ambos aquele que for menor. Desta forma, na diferenciação entre o valor realizável líquido e o valor justo, deve-se entender que o primeiro inclui o valor líquido que a empresa espera receber após a venda do seu estoque, levando em conta as deduções das despesas de venda; enquanto o segundo compreende o montante pago no mercado, que poderia vir a ser obtido pelos mesmos estoques, não considerando essas mesmas despesas (SILVA e LIMA, 2020).

Figura 5: Mensuração de estoque

Nesse contexto, segundo os autores Coelho, Grecco e Souza (2020), o CPC 16 compreende como custos de aquisição de estoques: o preço de compra, o imposto de importação e os demais tributos que não sejam recuperáveis, incluindo as taxas de transporte, seguro, manuseio e outras que venham a ser associadas à aquisição de materiais, serviços e produtos acabados.

Sendo assim, em continuidade ao elencado pelo CPC 16, os autores Oliveira e Teixeira (2019) mencionam que os estoques devem abranger os custos relacionados à aquisição, além da transformação e de outras tarifas que vierem a ser necessárias durante sua manufaturação e venda.

Posto isso, Silva e Rabelo (2017, p. 241) destacam que existe uma divisão com relação aos custos associados ao estoque, compreendendo: os custos de pedir, em que são incluídos os fatores fixos administrativos associados à aquisição dos materiais a serem repostos no estoque; os custos de manter, que consistem naqueles necessários para manter uma certa quantidade de itens e materiais armazenados em um certo período de tempo, incluindo custos de seguro, armazenamento, deterioração, oportunidade, obsolescência e furto; os custos de transformação, que estão relacionados diretamente com a mão-de-obra direta; os custos indiretos, que consideram os custos de produção, além dos custos fixos e variáveis utilizados para a transformação do produto acabado; e os custos por conveniência, que estão associados a outras formas para mensuração dos custos.

Nesse sentido, a legislação do Imposto de Renda do Brasil, IN SRF nº 420 Art. 14, cita que a pessoa jurídica pode utilizar a PEPS para mensurar o preço a ser utilizado para fins de contabilidade de custo (BRASIL, 2004).

No método PEPS (Primeiro que Entra, Primeiro que Sai), o custo das mercadorias mais antigas é usado na venda até que a quantidade desse estoque seja esgotada. Em seguida, a segunda remessa mais antiga é usada e assim por diante. Dessa forma, durante períodos de preços altos, o PEPS pode mensurar os estoques finais com lucros mais altos. Então, para determinar o custo desses itens, precisa-se considerar as mercadorias que se encontram no estoque e aquelas que já foram vendidas (CEFIS, 2022).

Diante disso, conforme menciona Ferreira (2016, p. 114), observa-se que as baixas no estoque ocorrem devido a deterioração, associada à redução de vida útil, devolução aos fornecedores, entre outros. Dessa forma, quando reconhecido este ativo, faz-se necessário mensurá-lo como despesa segundo a sua vida útil ou conforme ocorrer a sua depreciação.

4. RELEVÂNCIA DA GESTÃO DE ESTOQUES PARA AS EMPRESAS

Conforme estabelece Neves Filho (2022), a gestão eficiente dos estoques traz diversos benefícios e vantagens à empresa, como a minimização de custos e falhas, além de colaborar com relação a disponibilidade dos produtos, aspectos que segundo os próprios autores podem ser considerados imprescindíveis para o avanço sustentável da organização.

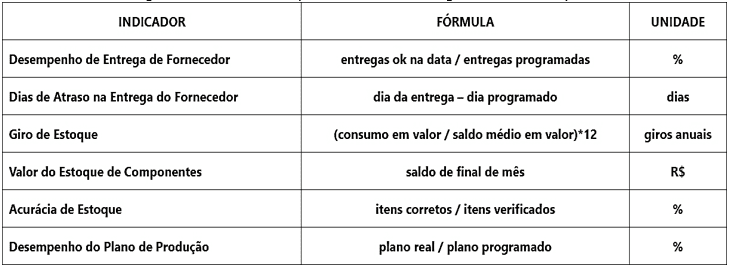

Diante disso, Vargas (2020) lista indicadores para uma boa gestão de estoques (Figura 6):

Figura 6: Indicadores para uma eficiente gestão de estoques

Tendo isso em vista, Uchoa (2021) aponta que a gestão de estoques, quando aplicada de forma eficiente, reduz os custos totais consideravelmente, assim como as demais despesas da empresa em questão. Além do mais, a gestão adequada tem a função de evitar a falta de produtos e, ainda, de evitar a realização de compras de produtos que vão além do necessário para suprir as necessidades da empresa, auxiliando, assim, na redução de prejuízos devido o maior controle de validade sobre os produtos adquiridos. Sem contar que as informações geradas pela gestão dos estoques podem ser analisadas em comparação aos períodos anteriores vivenciados pela empresa para a formulação de mudanças estratégicas que venham aperfeiçoar a assistência ao consumidor.

Nesse contexto, em uma ilustração, para a melhor compreensão de um processo de gestão de estoques eficaz e benéfico ao desenvolvimento de uma organização empresarial, Marquez (2019) apresenta o seguinte esquema:

Figura 7: Processo de gestão de estoques

Diante disso, observa-se que os estoques contribuem para a redução dos problemas ocasionados pelos erros de planejamento e para a minimização das oscilações inesperadas da oferta e demanda, sendo relevante, ainda, para o isolamento ou a diminuição da interdependência de todos os setores compostos pela organização.

5. CONSIDERAÇÕES FINAIS

Ao questionar: qual é a relevância da aplicação da gestão de estoque nas empresas? Concluiu-se que sua relevância evidencia-se pelo seu papel em controlar todas as movimentações, seja de entrada ou de saída, assim como os gastos, antecipando-se a uma programação para suprir a quantidade de estoque necessária para cada demanda.

A gestão de estoques envolve um conjunto de processos que visam identificar a melhor relação custo-benefício à composição do estoque. Portanto, ela permite que os custos e os impostos das empresas sejam calculados da maneira adequada, evitando perdas financeiras, passivos fiscais, entre outros.

REFERÊNCIAS

BRASIL. Instrução normativa SRF Nº 420, de 10 de maio de 2004. Dispõe sobre o cálculo, a utilização e a apresentação de informações do regime alternativo do crédito presumido do IPI, instituído pela Lei nº 10.276, de 10 de setembro de 2001. Diário Oficial da União: seção 1, Brasília, DF, 2004. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=compilado&idAto=15321. Acesso em: 08 out. 2022.

CEFIS. Controle de estoque na contabilidade: saiba como ele pode ajudar sua empresa. CEFIS, s.d. Disponível em: https://blog.cefis.com.br/wp-content/plugins/monarch/js/idle-timer.min.js?ver=1.2.7.2. Acesso em: 08 out. 2022.

COELHO, D. T.; GRECCO, M. C P.; SOUZA, R. P. Contabilização e tratamento fiscal de descontos condicionais na aquisição de mercadorias. Revista Liceu On-Line, São Paulo, v. 10, p. 158-177, 2020. Disponível em: https://liceu.fecap.br/LICEU_ON-LINE/article/view/1833. Acesso em: 11 nov. 2022.

CPC. Comitê de Pronunciamentos Contábeis (CPC). Pronunciamento Técnico CPC 16 – Estoques. CPC, 2009. Disponível em: http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos/Pronunciamento?Id=47. Acesso em: 11 set. 2022.

LORENTZ, F. Contabilidade e análise de custos: Uma abordagem prática e objetiva. 3. ed. Rio de Janeiro: Freitas Bastos, 2021.

MARQUEZ, G. Como fazer gestão de estoque e seu controle: 10 dicas para melhorar o gerenciamento de mercadorias e manter sua empresa sempre abastecida. NFE, 2019. Disponível em: https://nfe.io/blog/gestao-empresarial/como-fazer-gestao-estoque/. Acesso em: 21 ago. 2022.

NEVES FILHO, J. B. D. O. Gestão financeira para micro e pequenas empresas: análise da aplicação das ferramentas de gestão e seus impactos. 2022. 20 f. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis), Pontifícia Universidade Católica de Goiás, Goiânia, 2022.

OLIVEIRA, A. B. D. S.; TEIXEIRA, M. C. Contabilidade governamental. 1.ed. São Paulo: Saraiva Educação SA, 2019.

RODRIGUES, M. M. K. Gestão do capital de giro em uma empresa do setor de distribuição, geração e transmissão de energia elétrica. 2022. 22 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis), Universidade Federal de Uberlândia, Uberlândia, 2022.

SILVA, A. Q. D.; LIMA, C. D. Nível de evidenciação do ativo estoque aos critérios de divulgação estabelecidos pelo CPC 16–estoques (R1) no setor da saúde das empresas listadas na B3. 2020. 32 f. Artigo (Graduação em Ciências Contábeis), Centro Universitário Fametro, Fortaleza, 2020.

SILVA, M. G.; RABELO, M. H. S. Importância do controle de estoques para as empresas. Revista Acadêmica Conecta FASF, v. 2, n. 1, p. 238-254, 2017. Disponível em: http://revista.fasf.edu.br/index.php/conecta/article/download/63/pdf. Acesso em: 11 nov. 2022.

SILVA, R. V. C. A utilização da curva abc na gestão de estoques: Estudo de caso em uma empresa alimentícia na cidade de Mamanguape–PB. Uniesp Cento Universitário, 2019. Disponível em: https://www.iesp.edu.br/sistema/uploads/arquivos/publicacoes/a-utilizacao-da-curva-abc-na-gestao-de-estoques-estudo-de-caso-em-uma-industria-alimenticia-na-cidade-de-mamanguape-pb-autor-silva-ranie-vinicius-costa-da-.pdf. Acesso em: 11 nov. 2022.

SOUZA, W. D. S.; SOUSA JÚNIOR, A. B. D. Controle e gerenciamento na gestão de estoque nas empresas. Entrepreneurship, v. 2, n. 2, p. 54- 67, 2018. Disponível em: http://sustenere.co/index.php/entrepreneurship/article/view/CBPC2595-4318.2018.002.0005/1126. Acesso em: 11 nov. 2022.

UCHOA, L. D. S. Utilização de ferramentas de gestão de estoque em empresas do segmento de supermercado. 2021. 60 f. Monografia (Graduação em Engenharia de Produção), Centro Universitário Fametro, Fortaleza, 2021. Disponível em: http://sustenere.co/index.php/entrepreneurship/article/view/CBPC2595-4318.2018.002.0005/1126. Acesso em: 11 nov. 2022.

VARGAS, R. Gestão de Estoques. Gestão Industrial, 2020. Disponível em: https://gestaoindustrial.com/gestao-de-estoques/. Acesso em: 21 ago. 2022.

[1] Graduanda do curso de Contabilidade. ORCID: 0000-0003-3019-1058.

[2] Graduanda do curso de Contabilidade. ORCID: 0000-0001-6016-5542.

[3] Graduanda do curso de Contabilidade. ORCID: 0000-0002-5179-677X.

[4] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

[6] Co-orientador. Graduação em Direito pelo Centro Universitário De Ensino Superior do Amazonas e graduação em Ciências Contábeis pela Universidade Federal do Amazonas.

Enviado: Setembro, 2022.

Aprovado: Novembro, 2022.

4 respostas

Ótimo trabalho, parabéns??

Ótimo trabalho e perfeita escrita, parabéns!?

Parabéns aos alunos envolvidos nesse artigo, que Deus continue abençoando ainda mais essa caminhada de vocês. ????

Parabéns aos alunos envolvidos nesse artigo, que Deus continue abençoando ainda mais essa caminhada de vocês. ????

Sucesso a todos