ARTIGO ORIGINAL

RIBEIRO, Ana Carolina [1]

RIBEIRO, Ana Carolina. A contribuição da educação financeira para o planejamento da aposentadoria. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 03, Vol. 01, pp. 29-46. Março de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/planejamento-da-aposentadoria, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/planejamento-da-aposentadoria

Estudos sobre educação financeira têm crescido nos últimos anos e debates sobre a aposentadoria também. Dessa forma, este trabalho buscou responder a seguinte questão de pesquisa: qual é a contribuição da educação financeira para o planejamento da aposentadoria? O objetivo geral deste trabalho é identificar como a educação financeira contribui para o planejamento da aposentadoria. A metodologia foi realizada mediante uma pesquisa qualitativa, foi estruturado um questionário direcionado a administradores, contadores, discentes dos cursos de Administração e Ciências Contábeis, com perguntas sobre o tema. Por meio desta pesquisa foi possível observar que aqueles que tiveram conhecimentos financeiros conseguem administrar melhor suas finanças e se planejar para o longo prazo, em relação àqueles que não tiveram esses conhecimentos, os quais, em alguns casos, não conseguem pagar suas contas do mês e estão despreparados para gastos de longo prazo, inclusive em relação à aposentadoria.

Palavras-chave: Educação Financeira, Planejamento, Aposentadoria.

1. INTRODUÇÃO

Dados da Serasa Experian informam que, em 2019, entre todas as faixas etárias, a que mais cresceu no número de inadimplência foi a da população acima dos 60 anos. Ademais, de outubro de 2018 a outubro de 2019, cerca de 900 mil novos idosos deixaram de pagar as suas contas e para Salgado (2015), o motivo pelo qual os idosos estão nessa situação é devido à baixa educação para o consumo.

Em continuidade a esse cenário, 2020 foi um ano marcado por elevadas taxas de desocupação, já que segundo dados de novembro de 2020 do Instituto Brasileiro de Geografia e Estatística (IBGE, 2020), a taxa chegou a 14,3% no país, e foi a maior taxa para o mês de novembro desde 2012. Em paralelo ao aumento do desemprego, o portal de notícias G1, noticia uma queda no número de contribuintes para a previdência e segundo Jesus (2015), há uma relação direta entre o desemprego e as questões de previdência social, pois apenas aqueles que podem contribuir possuirão tal direito.

Vale ressaltar, que conforme o portal do INSS (2020), a reforma da previdência tem como objetivo economia para os cofres públicos e a sustentabilidade do regime previdenciário, dessa forma, a Ementa 103, que entrou em vigor no mês de novembro de 2019 trouxe diversas mudanças para o texto original. Dessa forma, além de alterar a idade mínima para 62 anos para pessoas do sexo feminino e 65 anos para o sexo masculino, também foi incluído um teto constitucional para evitar salários que sejam muito altos. Conforme Maia Junior (2020), tais mudanças trazem incerteza e desconfiança por parte do trabalhador.

Assim, de acordo com Calado e Santos (2018), devido ao aumento na expectativa de vida da população, a pirâmide etária também está mudando, ou seja, a população idosa está aumentando enquanto a população mais jovem está diminuindo. Com isso, esse cenário gera “novas perspectivas para o futuro econômico dos países, trazendo consigo a necessidade de que a sociedade amplie as discussões de fatores integrantes da educação financeira, entre os quais se destaca o nível de poupança e cultura previdenciária da população” (CALADO e SANTOS, 2018, p. 2).

Além disso, Jesus (2019) alude que uma boa educação financeira é eficaz quando as pessoas conseguem entender os conceitos financeiros e planejar suas finanças a fim de conquistar melhores condições financeiras no longo prazo, como a estabilidade e a formação de patrimônio.

Já Facioni e Afonso (2020, p. 2) mencionam que a previdência é um assunto relevante por “servir como um mecanismo intertemporal de realocação de renda, de forma a permitir a suavização do consumo ao longo da vida por meio de contribuições durante a fase ativa, visando o usufruto no período de inatividade”. Para Schuabb e França (2020, p. 90) planejar o futuro financeiramente é tão importante quanto colocá-lo em prática, e é necessário um esforço de todos para evidenciar esse tema tão importante no Brasil, tendo em vista o crescimento “do número de aposentados e à instabilidade do sistema previdenciário”. Facioni e Afonso (2020, p. 2) complementam que a “cultura previdenciária não é muito disseminada no Brasil”.

Diante do exposto, o aumento do endividamento das pessoas e a crise econômica presente no cenário atual torna oportuno que o tema de educação financeira seja mais explorado (PARAÍSO e FERNANDES, 2019), porque quando uma pessoa adquire conhecimentos financeiros, ela tem mais oportunidades de tomar melhores decisões e estar mais preparada para o momento da aposentadoria.

Em face ao exposto, muitos idosos estão acumulando dívidas em suas aposentadorias, e esse fato pode ser consequência da carência de educação financeira durante o ciclo de suas vidas. Diante da relevância do tema, o presente trabalho busca responder a seguinte questão de pesquisa: qual é a contribuição da educação financeira para o planejamento da aposentadoria?

O objetivo geral deste trabalho é identificar como a educação financeira contribui para o planejamento da aposentadoria. Enquanto os objetivos específicos são: apontar os principais resultados da literatura nacional e internacional sobre educação financeira e sua contribuição para o planejamento da aposentadoria e apontar as melhores estratégias adotadas para aprimorar a educação financeira de jovens e adultos brasileiros a partir das informações da pesquisa e da literatura estudada.

2. REVISÃO BIBLIOGRÁFICA

2.1 EDUCAÇÃO FINANCEIRA

Para compreender qual é a contribuição da educação financeira para o planejamento da aposentadoria, torna-se importante conhecer sua definição, que, conforme a Organização de Cooperação e de Desenvolvimento Econômico (OECD) é:

O processo através do qual os consumidores e investidores financeiros melhoram a sua compreensão dos produtos e conceitos financeiros e, através da informação, instrução e/ou aconselhamento objetivo, desenvolvam as competências e a confiança para se tornar mais conscientes dos riscos e oportunidades financeiras, para fazer escolhas fundamentadas, para saber onde ir em busca de ajuda e tomar outras medidas eficazes para melhorar o seu bem-estar financeiro. (OECD, 2005, p. 13)

Para Savoia; Saito e Santana (2007), a educação financeira é entendida como o processo de transmissão de conhecimento sobre finanças, o qual possibilita que as pessoas contempladas com essas informações possam tomar decisões mais assertivas e gerenciar melhor seus bens. Com isso, essas pessoas podem ter mais atuações no cenário financeiro e alcançar uma melhor qualidade de vida. Os autores mencionam ainda que a educação financeira é fundamental para a sociedade brasileira, pois ela influencia diretamente nas decisões financeiras dos indivíduos e das famílias (SAVOIA; SALTO e SANTANA, 2007).

Atkinson e Messy (2012) mencionam que uma pessoa alfabetizada financeiramente conhecerá os conceitos básicos de finanças para aplicá-los em inúmeras situações que envolvem suas finanças. Porém, conforme Nguyen e Rozsa (2019), muitas pessoas carecem de informações e conhecimentos sobre o mercado financeiro.

Vale ressaltar também, a relevância da educação financeira no ciclo familiar, pois, conforme Destefani (2015), a falta de informação sobre planejamento financeiro tem desencadeado em um grande número de famílias inadimplentes, visto isso, as questões financeiras deveriam ser abordadas desde a infância. Assim, elaborar um planejamento financeiro doméstico junto aos filhos é um ótimo exercício para despertar essa consciência financeira desde cedo.

Nesse contexto, Pinheiro (2008) afirma que a educação financeira pode ajudar as crianças a conhecerem o valor do dinheiro e desde pequenos ensinar a importância de poupar. Além de proporcionar também aos adultos a oportunidade de planejar os acontecimentos de suas vidas, como comprar a casa própria, investir na educação dos filhos e ainda a possibilidade de se prepararem para a aposentadoria.

2.2 PLANEJAMENTO DA APOSENTADORIA

Para Costa e Miranda (2013) quando as pessoas são jovens elas gastam mais, pois ganham menos, porém com a expectativa de ganhar mais no futuro. Na meia idade, as pessoas começam a gastar menos e passam a poupar para a aposentadoria e no período da aposentadoria, o indivíduo, com renda zero, passa a gastar tudo o que foi poupado em anos anteriores.

Porém, de acordo com França, Menezes e Siqueira (2012, p. 3), “muitos aposentados recebem apenas o suficiente para sobreviver e esta situação se agrava na medida em que os proventos nem sempre acompanham a evolução do salário-mínimo ou dos níveis de inflação”. Além disso, o Banco Central do Brasil (2013) indica que na terceira idade o aumento do custo de vida aumenta, uma vez que os idosos têm mais gastos com remédio e planos de saúde, portanto é um ponto a ser observado na hora de planejar a aposentadoria.

Por isso, é cada vez mais importante que as pessoas façam o planejamento para aposentadoria, para que não seja preciso diminuir muito o padrão de vida, em relação ao tempo em que estavam trabalhando, e ainda, para não passarem por necessidades financeiras no futuro. Nolan e Doorley, (2019) ressaltam que, a fim de assegurar proteção financeira para o período da aposentadoria, é importante que as pessoas planejem cuidadosamente seus patrimônios. Já para Silva (2013, p. 7), “economizar e guardar dinheiro são decisões inteligentes para quem deseja realizar planos futuros e viver livre de preocupações”.

Segundo a Brasil (2016, p. 6), os aposentados têm se mostrado vulneráveis ao endividamento e as razões mais comuns são:

-

-

- Acesso fácil ao crédito consignado;

- Forte assédio por parte de bancos e instituições financeiras, somado à falta de informação em relação aos produtos financeiros oferecidos e suas condições de contratação;

- Gastos crescentes combinados com uma possível queda de renda nessa fase da vida;

- Abusos e fraudes, por familiares e/ou instituições financeiras;

- Uso do crédito do idoso por parte de familiares;

- Imprevistos como doença, morte, perda de emprego.

-

Conforme Pinheiro (2008), a carência da educação financeira expõe as pessoas a riscos e instabilidades financeiras, que ocasionam danos não só a elas, mas também a suas famílias e toda a sociedade. Dessa forma, segundo Dietrich e Braido (2016), para complementar a renda futura recebida por meio da Previdência Social, e manter o padrão de vida vivido antes da aposentadoria, o primeiro passo do planejamento é poupar dinheiro.

Para isso é importante que seja feito o planejamento financeiro que, de acordo com Macedo Junior (2010), é o processo de administrar o dinheiro com o objetivo de alcançar a satisfação pessoal, que possibilita às pessoas atenderem suas necessidades diárias e realizarem seus objetivos de longo prazo. O autor menciona ainda que poucos brasileiros têm o hábito de anotar no papel as suas despesas e receitas e menciona que quando as pessoas anotam seus gastos eles diminuem em cerca de 12%, pois o fato de anotar faz com que as pessoas pensem melhor antes de gastar (MACEDO JUNIOR, 2010).

Sendo assim, o planejamento funciona como um mediador para um futuro próspero e de equilíbrio financeiro.

O primeiro passo do planejamento financeiro pessoal é definir suas metas. Enquanto uma empresa objetiva maximizar a riqueza dos acionistas (ou seja, o preço da ação), as pessoas normalmente têm diversos objetivos importantes. De modo geral, as metas pessoais podem ser de curto prazo (um ano), médio prazo (dois a cinco anos), ou longo prazo (seis anos ou mais). As metas de curto e médio prazos sustentam as de longo prazo. Evidentemente, os tipos de metas pessoais de longo prazo dependem da idade da pessoa ou da família e mudarão junto com a situação individual. Você deve estabelecer suas metas financeiras pessoais de maneira cautelosa e realista. Cada meta deve ser bem definida e contar com nível de prioridade, prazo e estimativa de custo (GITMAN, 2013, p. 107).

Cerbasi (2004, p. 19) ressalta que “o planejamento financeiro tem um objetivo muito maior do que simplesmente não ficar no vermelho. Mais importante do que conquistar um padrão de vida é mantê-lo, e é para isso que devemos planejar”. Para Silva (2013, p. 7), “o ato de planejar significa organizar-se antes de agir, considerando as possibilidades de atingir objetivos e as metas, acompanhando e avaliando sempre”.

Para Dietrich e Braido (2016), ter um conhecimento considerável de finanças pessoais, junto a capacidade de poupar e investir este valor, com suporte de um planejamento financeiro pessoal para a aposentadoria, pode possibilitar uma tranquilidade no futuro das pessoas, sem a necessidade de depender de uma única fonte de renda, a aposentadoria da Previdência Social. Já o Banco Central do Brasil (2013), menciona que o ato de planejar a aposentadoria é uma das contribuições mais relevantes da educação financeira.

Por fim, segundo Lusardi e Mitchell (2007), o analfabetismo financeiro pode atrofiar a capacidade das pessoas de poupar e investir para a aposentadoria, prejudicando o seu bem-estar na velhice e ressaltam que os consumidores precisam de apoio para o planejamento para a velhice.

3. METODOLOGIA

Tendo em vista os objetivos mencionados anteriormente, foi realizada uma pesquisa qualitativa com o intuito de analisar o impacto da educação financeira para o planejamento da aposentadoria.

a) Quanto aos fins: trata-se de uma pesquisa explicativa. Conforme Vergara (2000, p. 47), esse tipo de pesquisa busca “esclarecer quais fatores contribuem, de alguma forma, para a ocorrência de determinado fenômeno”. Adicionalmente, a presente pesquisa também pode ser classificada como descritiva, já que para Vergara (2000, p. 47), uma pesquisa é classificada como descritiva quando “expõe características de determinada população ou de determinado fenômeno”.

b) Quanto aos meios: trata-se de uma pesquisa bibliográfica, que, segundo Vergara (2000, p. 48), “é o estudo sistematizado desenvolvido com base em material publicado em livros, revistas, jornais e redes eletrônicas”.

A coleta de dados foi realizada, no período de 08/10/2020 a 06/11/2020, por meio de questionários elaborados na plataforma do Google forms e foi enviado aos respondentes por meio das redes sociais, como WhatsApp e Instagram.

De acordo com Prodanov e Freitas (2013, p. 108), “todo questionário a ser enviado deve passar por uma etapa de pré-teste, num universo reduzido, para que possamos corrigir eventuais erros de formulação”. Diante disso foi realizado o pré-teste com 33 pessoas de forma a possibilitar os ajustes necessários antes do envio final do questionário.

Quanto ao universo da pesquisa, foi composto por discentes da graduação de Administração e Ciências Contábeis da cidade do Rio de Janeiro e por profissionais, já formados, que atuam na área de Administração e Ciências Contábeis. A amostra foi selecionada por meio do critério da tipicidade, a qual, conforme Vergara (2000, p. 51) é “construída pela seleção de elementos que o pesquisador considere representativos da população público-alvo”.

Assim, os dados foram tratados de forma qualitativa e as informações foram extraídas por meio do questionário, que são a base para a análise proposta pelo trabalho. Já quanto às limitações ao método escolhido, são as seguintes: limitação quanto à abrangência, pois foi necessário escolher somente dois cursos da graduação para colher as informações, e devido a necessidade do recorte para obter o público-alvo, optou-se por analisar o comportamento das pessoas mais jovens e por isso, não houve respostas de pessoas já aposentadas.

4. ANÁLISE DOS DADOS

A análise dos dados foi feita com base nas 108 respostas recebidas por meio do formulário proposto.

4.1 EDUCAÇÃO FINANCEIRA

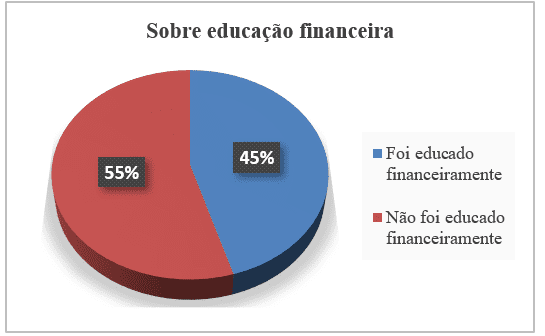

A primeira questão a ser observada é que, conforme o gráfico 1, a maioria das pessoas não foram educadas financeiramente, e vale ressaltar que essa pesquisa foi feita com administradores, contadores, discentes de administração e de ciências contábeis, áreas que muitas vezes lidam com finanças e as quais há disciplinas sobre finanças durante o curso de graduação.

Gráfico 1 – Demonstrativo referente se os respondentes foram educados financeiramente

Outro ponto a ser observado é que apenas 17 pessoas das 49 que informaram que foram educadas em finanças, marcaram a opção de que foram educadas por suas famílias, e esse número é ainda menor, 3 pessoas, referente à educação financeira nas escolas. Com isso é possível perceber, como, de fato, ainda há carência dessas informações por meio da família e da escola.

Dessa forma, também foi possível evidenciar que muitas pessoas carecem de informações financeiras, conforme mencionam Nguyen e Rozsa (2019) e a colocação dos autores ficou nítida ao observar que 55% das pessoas não foram educadas financeiramente.

Para facilitar o entendimento dos quadros a seguir, entende-se como grupo 1 as pessoas que foram educadas financeiramente e grupo 2 as pessoas que não foram educadas financeiramente.

Quadro 1 – Demonstrativo se o salário dos respondentes é suficiente para pagar as contas do mês

| Na maioria das vezes, o que você ganha por mês | Grupo 1 | Grupo 2 |

| Paga todas as contas e guarda dinheiro | 84% | 73% |

| Paga as contas e não guarda dinheiro | 16% | 25% |

| Em alguns meses não paga as contas | – | 2% |

Fonte: elaborado pela autora

Sobre a renda foi possível observar, conforme o quadro 1, que a maioria das pessoas consegue pagar suas contas e guardar dinheiro, sendo a diferença pequena entre aqueles que tiveram ou não educação financeira, 84% e 73% respectivamente. Além disso, 16% das pessoas do grupo 1 responderam que conseguem pagar suas contas, porém não conseguem guardar dinheiro, e para essa questão no grupo 2 o percentual é maior, de 25%. Outro dado interessante é que no grupo 2, 2% das pessoas não conseguem pagar suas contas em alguns meses, enquanto entre as pessoas do grupo 1 nenhuma marcou essa opção.

Quadro 2 – Demonstrativo se os respondentes possuem reserva de emergência

| Você possui reserva de emergência? | Grupo 1 | Grupo 2 |

| Tenho para mais de 6 meses | 55% | 31% |

| Tenho para mais de 3 meses | 33% | 42% |

| Não tenho | 12% | 25% |

| O que é reserva de emergência? | – | 2% |

Fonte: elaborado pela autora.

Sobre a reserva de emergência, quadro 2, é notório que a maioria das pessoas tem. Porém, entre o grupo 2, 2% não sabem o que é reserva financeira, o que demonstra a falta de conhecimento sobre esse tema e, ainda nesse grupo, há o maior percentual das pessoas que não tem reserva financeira, de 25%, enquanto no grupo 1, das pessoas que têm educação financeira, o percentual é menor, de 12%. Com isso, é notório o quanto as pessoas que não têm conhecimentos financeiros estão mais expostas a possíveis crises e imprevistos e para Silva (2013), guardar dinheiro é uma decisão inteligente para mitigar preocupações futuras ou imprevistos. Assim, Pinheiro (2008) menciona que a educação financeira tem um grande papel no ensino da importância de poupar.

Quanto aqueles que têm a reserva de emergência, para mais de 3 meses 33% do grupo 1 marcou que têm enquanto do grupo 2 o percentual foi de 42%. Já para um período maior de 6 meses, o grupo 1 teve um percentual maior com 55% enquanto o grupo 2 com 31%. Dessa forma é possível observar que de fato as pessoas que têm conhecimentos financeiros estão mais preparadas para emergências e imprevistos.

Outra pergunta presente no questionário foi em relação às dívidas que não conseguem pagar, e para essa pergunta a diferença é pequena entre o grupo 1 e o grupo 2, no qual 4% do grupo 1 informou que têm dívidas que não conseguem pagar enquanto no grupo 2, 7%, conforme quadro 3.

Quadro 3 – Demonstrativo se os respondentes possuem dívidas que não conseguem pagar

| Você tem dívidas que não consegue pagar? | Grupo 1 | Grupo 2 |

| Sim | 4% | 7% |

| Não | 96% | 93% |

Fonte: elaborado pela autora

Dessa forma, o quadro acima evidencia o que Paraíso e Fernandes (2019) comentam, sobre a necessidade de que o tema de educação financeira seja mais explorado, visto o aumento do endividamento. Pois quando uma pessoa tem os conhecimentos financeiros a possibilidade dela se endividar é menor.

Quanto a pergunta sobre a primeira opção para utilizar o dinheiro, quadro 4, a maioria das pessoas, dos dois grupos, optou por emergências. Relevante mencionar esse ponto, pois de fato, é importante ter uma reserva de emergência para evitar dificuldades em crises econômicas, desemprego, entre outras adversidades que possam ocorrer. Quanto a guardar para aposentadoria, esta opção ficou em terceiro lugar no grupo 1, com 12%, e em quarto no grupo 2, com 10%, o que evidencia que o grupo 1 está mais preocupado com questões de longo prazo.

Quadro 4 – Demonstrativo sobre a primeira opção dos respondentes ao utilizar o dinheiro guardado

| Qual sua primeira opção para utilizar o dinheiro guardado? | Grupo 1 | Grupo 2 |

| Para emergências | 37% | 44% |

| Viver da renda | 24% | 10% |

| Para Aposentadoria | 12% | 10% |

| Comprar a casa própria | 10% | 12% |

| Para as férias dos sonhos | 10% | 15% |

| Não tenho dinheiro guardado | 4% | 7% |

| Educação dos filhos | 2% | 2% |

Fonte: elaborado pela autora.

No que se refere ao objetivo a investir, é notória a diferença entre o grupo 1 e o grupo 2, pois o segundo tem um percentual bem maior de pessoas que não investem de 19% em relação ao grupo 1 com 4%, o que se justifica por não terem os conhecimentos sobre educação financeira. Por outro lado, o percentual de quem pensa em investir para aposentadoria não há muitas variações entre os grupos, 14% para o grupo 1 e 15% para o grupo 2. Quanto aos demais itens não há muitas variações, conforme observado no quadro 5.

Quadro 5 – Demonstrativo sobre qual o objetivo ao investir

| Qual seu objetivo ao investir? | Grupo 1 | Grupo 2 |

| Para manter uma reserva de emergência | 16% | 14% |

| Para investimento em estudos/viagens | 16% | 20% |

| Para acumular para aposentadoria | 14% | 15% |

| Para manter uma reserva de emergência, para acumular para a aposentadoria | 14% | 5% |

| Para manter uma reserva de emergência, para acumular para a aposentadoria, para investimento em estudos/viagens | 14% | 10% |

| Para manter uma reserva de emergência, Para investimento em estudos/viagens | 10% | 8% |

| Para manter uma reserva de emergência, Para deixar herança | 2% | 2% |

| Para manter uma reserva de emergência, Para deixar herança, Para investimento em estudos/viagens | 2% | 0% |

| Para acumular para aposentadoria, Para investimento em estudos/viagens | 6% | 7% |

| Não invisto | 4% | 19% |

Fonte: elaborado pela autora.

4.2 PLANEJAMENTO FINANCEIRO

Nessa segunda parte das perguntas, os entrevistados responderam de acordo com os seguintes parâmetros: 1 – nunca, 2- raramente, 3 – às vezes, 4 – quase sempre, 5 – sempre. Ademais, o grupo 1 refere-se aos que tiveram educação financeira e o grupo 2 aos que não tiveram.

Quadro 6 – Demonstrativo sobre frequência da elaboração de planejamento financeiro pelos respondentes

| Você faz planejamento financeiro? | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Grupo 1 | 0% | 6% | 14% | 33% | 47% |

| Grupo 2 | 5% | 20% | 32% | 22% | 20% |

Fonte: elaborado pela autora.

Quanto a fazer planejamento financeiro, quadro 6, é possível observar quão maior é o percentual das pessoas do grupo 1 nas alternativas de que sempre (47%) e que quase sempre (33%) fazem planejamento financeiro em relação ao grupo 2, que teve o percentual de sempre em 20% e quase sempre em 22%, e ainda quanto ao grupo 2, 5% das pessoas nunca fazem planejamento financeiro. Vale lembrar que fazer o planejamento é importante para que a pessoa possa analisar de forma mais eficiente e clara o quanto de recursos vai receber, quais são suas despesas fixas, para conseguir se programar e evitar dívidas, por exemplo.

Quadro 7 – Demonstrativo sobre a frequência de controle dos gastos pelos respondentes

| Você faz controle sobre seus gastos? | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Grupo 1 | 0% | 0% | 2% | 31% | 67% |

| Grupo 2 | 3% | 3% | 17% | 46% | 31% |

Fonte: elaborado pela autora

Já quanto à questão de controle sobre os gastos, quadro 7, também é claro o percentual bem maior no grupo 1 com 67% em relação ao grupo 2 com 31% que sempre controlam os gastos. Ainda no grupo 2 há pessoas que nunca (3%) e raramente (3%) controlam seus gastos, enquanto no grupo 1 não há pessoas que se encontram nessa situação. Vale ressaltar que, para que seja possível administrar algo, é fundamental controlar os recursos para utilizá-los de forma eficiente. Assim, para Macedo Junior (2010) é importante que as pessoas controlem suas finanças, pois o ato de anotar seus gastos faz com que as pessoas pensem melhor antes de gastar dinheiro.

Quadro 8 – Demonstrativo sobre a preparação dos respondentes para um gasto não planejado

| Você está preparado para um gasto não planejado? | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Grupo 1 | 0% | 6% | 22% | 35% | 37% |

| Grupo 2 | 8% | 17% | 39% | 17% | 19% |

Fonte: elaborado pela autora.

Dessa forma, corroborando com as perguntas anteriores, a terceira questão desta parte, quadro 8, evidencia que as pessoas do grupo 1 estão mais preparadas com um gasto não planejado em relação às pessoas do grupo 2, conforme percentuais apresentados acima.

4.3 PLANEJAMENTO PARA A APOSENTADORIA

Quanto às questões direcionadas ao planejamento para aposentadoria, e considerando o grupo 1 os que tiveram educação financeira e o grupo 2 os que não tiveram, é possível observar os seguintes dados:

Quadro 9 – Demonstrativo se os respondentes fazem planejamento para a aposentadoria

| Você faz planejamento para sua aposentadoria? | Grupo 1 | Grupo 2 |

| Sim | 57% | 42% |

| Não | 43% | 58% |

Fonte: elaborado pela autora.

Sobre fazer o planejamento com o foco na aposentadoria, o grupo 1 apresentou o maior percentual (57%) em relação ao grupo 2 (42%), exemplificando como as pessoas com mais conhecimentos financeiros estão mais propensas a planejarem a sua vida financeira em relação ao longo prazo.

Em adição, a pergunta sobre planos de aposentadoria, quadro 10, mostrou que o percentual das pessoas que não tem nenhum plano de previdência é maior no grupo 2 (24%) em relação ao grupo 1 (29%). Vale observar que o maior percentual é relacionado a previdência do INSS em ambos os grupos e que o grupo 1 tem o maior percentual de previdência complementar com 22% em relação ao grupo 2 com 14%.

Quadro 10 – Demonstrativo se os respondentes possuem algum plano de aposentadoria

| Você possui algum plano de aposentadoria? | Grupo 1 | Grupo 2 | ||

| Sim, INSS | 29% | 27% | ||

| Sim, previdência complementar | 22% | 14% | ||

| Sim, INSS e previdência complementar | 16% | 19% | ||

| Sim, INSS e previdência complementar, e outros investimentos | 10% | 8% | ||

| Não, pois sou servidor público | 2% | 3% | ||

| Sim, outros investimentos | 6% | 5% | ||

| Não tenho nenhum plano de previdência | 14% | 24% | ||

Fonte: elaborado pela autora.

Por fim, na última pergunta sobre o quanto as pessoas se consideram preparadas para a aposentadoria, quadro 11, considerando: 1 – não preparado e 5 – preparado, é possível observar que ainda há um percentual relevante que se considera despreparada, principalmente no grupo 2, no qual 27% das pessoas se consideram despreparadas para a aposentadoria e quanto a se considerar preparada o percentual foi muito maior dentre o grupo 1 com 31%, que teve educação financeira.

Quadro 11 – Preparado financeiramente para a aposentadoria

| O quanto você se considera preparado financeiramente para a aposentadoria? | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Grupo 1 | 14% | 10% | 37% | 37% | 27% |

| Grupo 2 | 31% | 15% | 32% | 17% | 5% |

Fonte: elaborado pela autora.

Assim, conforme Dietrich e Braido (2016), pessoas que têm conhecimentos sobre finanças tem mais possibilidades de ter tranquilidade financeira no futuro, sem depender apenas de uma fonte de renda como a aposentadoria da previdência social, pois essas pessoas conseguem aplicar seu patrimônio em mais de um lugar como em previdência complementar e outros investimentos e assim, ficam mais preparados para a aposentadoria.

5. CONCLUSÃO

Diante do exposto, a educação financeira tem um grande impacto na vida das pessoas e conforme Savoia, Saito e Santana (2007), ela possibilita que as pessoas possam tomar melhores decisões financeiras e gerenciar melhor seus patrimônios.

Assim, este trabalho teve como problema de pesquisa a seguinte questão: qual é a contribuição da educação financeira para o planejamento da aposentadoria? Como resultado foi possível observar que a educação financeira contribui auxiliando no planejamento, controle e decisões a respeito das finanças pessoais. Além disso, pôde-se observar, que poucas pessoas tiveram contato com finanças nas escolas ou em seu ambiente familiar e muitas pessoas tiveram esse conhecimento de forma mais tardia, seja na graduação, ou por conta própria.

Segundo os dados analisados, as pessoas que tiveram educação financeira apresentaram resultados mais positivos em suas respostas, ou seja, são pessoas que planejam mais e que estão mais preparadas para imprevistos. Tal consideração é a mesma quanto ao planejamento para a aposentadoria, pois elas se mostraram mais preparadas para ele, diferentemente das pessoas que não tiveram educação financeira, visto que poucas se mostraram preparadas para esse momento. Com isso, foi possível observar que a educação financeira contribui muito para que as pessoas tomem decisões mais conscientes e pensem mais no futuro, no longo prazo.

Para estudos futuros recomenda-se refazer a presente pesquisa, porém com o objetivo de verificar se em uma sociedade pós Covid-19 haverá alterações significativas nos resultados, tendo em vista os impactos econômicos e sociais vividos no ano de 2020. Outra sugestão para estudo futuro consiste em analisar pessoas que já estão aposentadas, com intuito de verificar os conhecimentos de cunho financeiro que elas tiveram, ou não, ao longo da vida para chegar em uma aposentadoria tranquila ou turbulenta financeiramente.

REFERÊNCIAS

ATKINSON, Adele; MESSY, Flore-Anne. Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance, Insurance and Private Pensions, [S. l.], 2012, v. 15, p. 1-73, 26 mar. 2012.

BANCO CENTRAL DO BRASIL. Departamento de Educação Financeira. Caderno de Educação Financeira: Gestão de Finanças Pessoais. Brasília: [s. n.], 2013.

BRASIL. Estratégia Nacional de Educação Financeira (ENEF). CONEF. Eu e Minha Aposentadoria: Organizando a Vida Financeira. ENEF, 2016. 63 p.

BRASIL. Confira as principais mudanças da Nova Previdência. 2020. Disponível em: https://www.gov.br/inss/pt-br/assuntos/noticias/confira-as-principais-mudancas-da-nova-previdencia. Acesso em: 29 dez. 2021.

CERBASI, Gustavo. Investimentos inteligentes: Guia de estudos. Thomas Nelson Brasil, 2009.

CALADO, Luiz Roberto; SANTOS, Deodete Cunha dos. Educação Financeira e Planejamento para a Aposentadoria: Um Estudo de Caso com Alunos da Pós-Graduação. Práticas em Contabilidade e Gestão, v. 6, n. 2, p. 1-27, dez. 2018.

COSTA, Cristiano Machado; MIRANDA, Cléber José. Educação Financeira e taxa de poupança no Brasil. Revista de Gestão, Finanças e Contabilidade, v. 3, n. 3, p. 57-74, 2013.

DESTEFANI, Sonia Maria. Educação Financeira Na Infância. Revista Eventos Pedagógicos. Desigualdade e Diversidade étnico-racial na educação infantil. v. 6, n. 4 (17.ed.), número regular, p. 274-282, nov./dez. 2015.

DIETRICH, Jônatas; BRAIDO, Gabriel Machado. Planejamento Financeiro Pessoal para Aposentadoria: um estudo com alunos dos cursos de especialização de uma instituição de ensino superior. Sociedade, Contabilidade e Gestão, v. 11, n. 2, 2016.

FACIONI, Sabrina; AFONSO, Luís Eduardo. A Relação Entre Educação Financeira e Aposentadoria: As Decisões Previdenciárias dos Indivíduos são Consistentes? Usp Accounting Conference, São Paulo, v. 1, n. 1, p. 1-20, jul. 2020.

FRANÇA, Lucia Helena de FP; MENEZES, Gustavo Silva; SIQUEIRA, Andreia da Rocha. Planejamento para aposentadoria: a visão dos garis. Revista brasileira de geriatria e gerontologia, v. 15, n. 4, p. 733-745, 2012.

G1. Número de desempregados chega a 14,1 milhões no trimestre até outubro. 2020. Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/29782-numero-de-desempregados-chega-a-14-1-milhoes-no-trimestre-ate-outubro. Acesso em: 31 dez. 2021.

G1. Percentual de contribuintes para Previdência cai pelo 3º ano seguido, aponta IBGE. 2020. Disponível em: https://g1.globo.com/economia/noticia/2020/02/14/numero-de-contribuintes-da-previdencia-cai-pelo-3o-ano-seguido-aponta-ibge.ghtml. Acesso em: 30 dez. 2021.

GITMAN, Lawrence J.. Princípios de administração financeira. 12. ed. São Paulo: Pearson Education do Brasil, 2010. 775 p.

JESUS, Edivane de. A previdência social e o trabalhador: entre o acesso ao direito e a contribuição. Rev. Katálysis, [s. l], v. 18, n. 2, p. 213-221, out. 2015.

JESUS, Laízila Monik Neiva de. Finanças Pessoais: Um Estudo Sobre as Contribuições da Educação Financeira para a Qualidade de Vida. Textura, Governador Mangabeira, v. 13, n. 21, p. 74-82, jun. 2019.

MACEDO JUNIOR, Jurandir Sell. A árvore do dinheiro: guia para cultivar a sua independência financeira. Elsevier, 2010.

MAIA JUNIOR, Mairan Gonçalves. A previdência privada como instrumento de planejamento sucessório. Pensar, Fortaleza, ano 2020, v. 25, n. 5, p. 1-13, 1 mar. 2020.

LUSARDI, Annamaria; MITCHELLI, Olivia S. Financial literacy and retirement preparedness: Evidence and implications for financial education. Business economics, v. 42, n. 1, p. 35-44, 2007.

NGUYEN, Thi Anh Nhu; ROZSA, Zoltan. Financial Literacy and Financial Advice Seeking for Retirement Investment Choice. Journal of Competitiveness, Vietnam, 2019, v.1, n.1, p. 70-83, 17 abr. 2019.

NOLAN, Anne; DOORLEY, Karina. Financial Literacy and Preparation for Retirement. ECONSTOR, Bonn, n. 12187, p. 1-45, 1 fev. 2019.

OECD. Improving Financial Literacy: Analysis of Issues and Policies. Publicação OECD, Paris, p. 1-178, 2005.

PARAÍSO, Sandra Chaves Silva; FERNANDES, Ronaldo Augusto da Silva. O Crescimento do Índice de Endividamento das Famílias Brasileiras. Revista Eletrônica Cosmopolita em Ação, Brasília, v. 2, n. 6, p. 12-26, 2019.

PINHEIRO, Ricardo Pena. Educação financeira e previdenciária, a nova fronteira dos fundos de pensão. In: Fundos de pensão e mercado de capitais. São Paulo: Peixoto Neto, 2008.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do Trabalho Acadêmico e Científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico. 2. ed. Novo Hamburgo: Editora Feevale, 2013.

SALGADO, Igor Alencar. Aspectos do superendividamento do consumidor idoso. 2015. Disponível em: https://jus.com.br/artigos/36742/aspectos-do-superendividamento-do-consumidor-idoso. Acesso em: 22 dez. 2020.

SAVOIA, José Roberto Ferreira; SAITO, André Taue; SANTANA, Flávia de Angelis. Paradigmas da educação financeira no Brasil. Revista de Administração pública, v. 41, n. 6, p. 1121-1141, 2007.

SERASA EXPERIAN. 900 mil novos idosos ficaram inadimplentes em um ano, diz Serasa Experian. Disponível em: https://www.serasaexperian.com.br/sala-de-imprensa/900-mil-novos-idosos-ficaram-inadimplentes-em-um-ano-diz-serasa-experian. Acesso em: 11 jun. 2020.

SCHUABB, Thaís Cravo; FRANÇA, Lucia Helena de Freitas Pinho. Planejamento Financeiro para a Aposentadoria: Uma Revisão Sistemática. Estudos e Pesquisas em Psicologia, Niterói, v. 20, n. 1, p. 73-98, jan. 2020.

SILVA, Marineuza Barbosa Lima e. Pessoa Física: Planejamento e Controle Financeiro Pessoal. Salvador: Serviço de Apoio às Micro e Pequenas Empresas Bahia, 2013. 13 p.

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisa em Administração. 3. ed. São Paulo: Atlas, 2000.

[1] Graduação em Ciências Contábeis, UFRJ. ORCID: 0000-0002-5374-6469.

Enviado: Fevereiro, 2022.

Aprovado: Fevereiro, 2022.