ARTIGO DE REVISÃO

ARAÚJO, Rayssa Leite Rodrigues [1], SOUZA, Ana Alice Sales de [2], GUEDES, Vinicius Fernandes [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5]

ARAÚJO, Rayssa Leite Rodrigues. Et al. Auditoria interna operacional em contas a pagar. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 06, pp. 79-87. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/auditoria-interna-operacional, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/auditoria-interna-operacional

RESUMO

O artigo refere-se aos principais fatores de auditoria interna em contas a pagar, que se destinam a verificar os procedimentos de controle utilizados para lançamentos de despesas, cronogramas de pagamentos de títulos, reembolso de dívidas e outros processos que tenham impacto financeiro no patrimônio. Nesse contexto, indaga-se: qual a contribuição da auditoria interna na gestão de contas a pagar? Desta forma, tem-se como objetivo compreender a auditoria interna e como suas atividades operacionais auxiliam no processo da gestão financeira em contas a pagar. Para isso, adotou-se, como metodologia, a revisão bibliográfica, utilizando livros, artigos científicos, normas e teses. Por fim, concluiu-se que a auditoria interna pode propor alterações na gestão de contas a pagar para que o desenvolvimento de suas atividades seja ágil, evitando atrasos com os fornecedores e demais obrigações, a fim de que a organização funcione de forma eficaz.

Palavra-chave: Auditoria, Contas a pagar, Controle interno.

1. INTRODUÇÃO

O foco da Auditoria em contas a pagar é constatar a subavaliação, ou melhor, o objetivo do auditor é analisar se as obrigações da empresa estão corretamente registradas na contabilidade. Neste contexto, a presente pesquisa procurou estabelecer os principais fatores de auditoria em contas a pagar, discursando sobre a necessidade de sistemas internos que sejam transparentes. Além disso, levou-se em consideração que, atualmente, muitas das empresas acabam por pagar juros sobre contas a pagar em atraso, além disto podem ser incorridos multas e sanções previstas no contrato.

Nesse cenário, sendo uma das funções básica da auditoria interna operacional a aplicação de ferramentas e métodos que facilitam o desenvolvimento das atividades e a utilização dos recursos de forma competente, através de aspectos de sugestões destinadas ao aumento do desempenho das atividades, o estudo tem como objetivo geral compreender a auditoria interna e como suas atividades operacionais auxiliam no processo da gestão financeira em contas a pagar, sendo norteado pela questão: qual a contribuição da auditoria interna na gestão de contas a pagar?

Diante disso, adotou-se como metodologia a revisão bibliográfica, utilizando livros, artigos científicos, normas e teses.

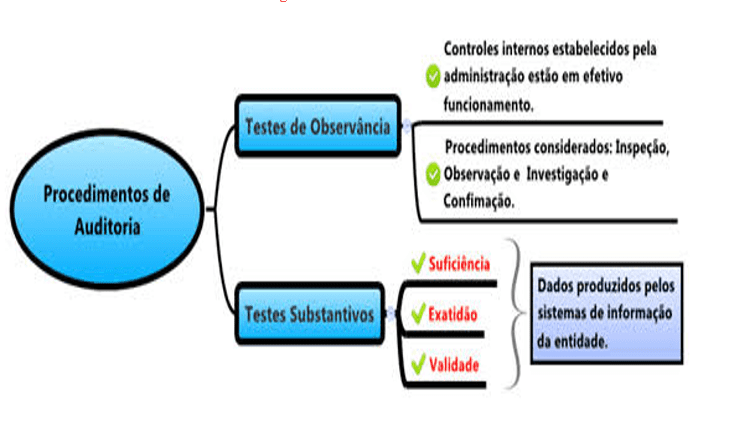

2. PROCEDIMENTOS DE AUDITORIA

Procedimentos de auditoria são um conjunto de técnicas, processos operacionais e ferramentas que permitem aos auditores obter evidências suficientes para fornecer uma base concreta para seu ponto de vista sobre as demonstrações financeiras auditadas (CONSELHO FEDERAL DE CONTABILIDADE, 2016).

Eles são compostos por ciclos de processos, sendo estes: inspeção, exames, investigação, testes de observação e testes substantivos. Estes processos auxiliam o auditor a obter as informações necessárias para sua fundamentação e validação de opinião (PORTAL DE AUDITORIA, 2022), além de permitirem que os auditores internos recebam subsídios adequados para fundamentar suas conclusões e recomendações à administração da entidade. A figura 1 apresenta esses procedimentos.

Figura 1. Procedimento de Auditoria

2.1 CONTROLES INTERNOS EM CONTAS A PAGAR

O controle interno consiste no planejamento dos processos que é implementado e mantido pelos responsáveis pelo comando, administração e demais colaboradores. Portanto, ele oferece uma garantia razoável de que os objetivos da organização, em termos de recursos de relatórios financeiros e eficiência operacional, podem ser alcançados de acordo com as leis e regulamentos existentes. Uma declaração de “controle” refere-se a algum aspecto de um ou mais elementos de controle interno (CONSELHO FEDERAL DE CONTABILIDADE, 2021).

Eles têm como objetivo detectar e prevenir desvios que possam ter implicações positivas ou negativas no desempenho da organização, afetando, assim, a estrutura financeira (OLIVEIRA; PEREZ JUNIOR e SILVA, 2015).

Os controles internos devem avaliar “saldos financeiros e administrativos e discrepâncias entre valores reais e orçados, conciliação de saldos bancários, verificação de compras e consumo de matérias-primas, verificação de contas de clientes e saldos de crédito” (ALVER; SILVEIRA e MONTAGNER, 2019).

Sua importância também existe e afeta diretamente o aspecto contábil, pois a contabilidade deve ser assegurada por meio de controles internos eficazes para que suas informações e relatórios sejam confiáveis e não acarretem conclusões equivocadas que podem ser prejudiciais à empresa (CREPALDI e CREPALDI, 2019).

Nesse contexto, é válido destacar que métricas de eficiência e confiabilidade para o controle interno e avaliação de contas a pagar têm se mostrado ferramentas adequadas para fornecer elementos de tomada de decisão à administração da entidade (LIZOTE; ANGIOLETTI e ZIMMERMANN, 2015).

A observação desses indicadores de avaliação pode reduzir a possibilidade de erros e fraudes, bem como garantir que as informações sejam seguras, oportunas e organizadas, além de fornecer suporte para a tomada de decisões administrativas.

3. AUDITORIA EM CONTAS A PAGAR

A seção de contas a pagar de qualquer empresa é composta por todas as obrigações para com terceiros (ROVEDA, 2020). Além disso, apenas os valores envolvidos na folha de pagamento são debitados da conta corrente, e as deduções, são conciliadas com o patrimônio líquido da folha de pagamento. Desta forma, todas as saídas em conta corrente são registradas como obrigações de contas a pagar (SILVA, 2017).

As transações no departamento de contas a pagar devem ser amparadas por documentação e autorização de pagamentos devidos e, os controles internos dessa área, devem trabalhar intensamente para evitar pagamentos indevidos ou em duplicidade (SILVA, 2012).

As datas de vencimento das obrigações e pagamentos de clientes devem ser monitoradas de perto, a fim de se evitar a cobrança de juros e multas, além de outros impostos (PAGOTTO, 2020).

Com relação a auditoria realizada neste setor, vale ressaltar que esta visa a diminuição de erros, como: subestimação, valores fictícios, omissões, adições errôneas e simulações. Permitindo a determinação de que: as contas a pagar representam uma obrigação atual devidamente autorizada; os valores em contas a pagar são classificados adequadamente e consistentes com os princípios básicos de contabilidade consistentemente aplicados; os pagamentos de contas a pagar incluem todas as obrigações de liquidez (GONZATTO, 2012).

Todo trabalho de auditoria em uma empresa é relevante para rastrear ou inspecionar a evolução de uma operação, área ou processo. Não se trata de encontrar o culpado, mas sim de descobrir oportunidades de aperfeiçoamento, sempre com o foco em aumentar a produtividade.

A auditoria em contas a pagar não é diferente. Ela analisa, portanto, tanto o cumprimento dos procedimentos internos implementados quanto a execução das normas contábeis atuais. Ademais, fornece uma ilustração simples da capacidade de auditar contas a pagar, para identificar, por exemplo, a ocorrência de liquidação de contas duplicadas e tomar medidas para evitar esse problema ou, de forma mais geral, a eficácia da gestão de cobrança e negociação de dívidas a pagar.

3.1 CONFIRMAÇÃO DE SALDO: CIRCULARIZAÇÃO

A confirmação de saldos é um dos procedimentos realizados pela auditoria. Na prática, refere-se à obtenção de uma declaração formal e imparcial de uma pessoa qualificada e independente da empresa, ou seja, é uma declaração escrita obtida pelo auditor de uma fonte externa qualificada para tal (CONSELHO FEDERAL DE CONTABILIDADE, 2009).

Os auditores utilizam este procedimento para confirmar por carta os bens, direitos de cobrança e obrigações de empresas de propriedade de terceiros, tais como: fundos em contas bancárias à ordem, contas a receber de clientes, ações em poder de terceiros, títulos, contas a pagar à fornecedores e empréstimos a pagar (BENITES, 2017).

Nesse contexto, a circularização consiste no envio de cartas a alguns stakeholders da empresa, como bancos, fornecedores, clientes, advogados ou outras entidades que possam confirmar informações sobre saldos ou relacionamentos com terceiros (LINS, 2014).

A circulação de saldos bancários é necessária para o preenchimento de uma carta de confirmação bancária (ALMEIDA, 2012). Na ausência de resposta desta, o auditor é forçado a examinar e agrupar provas de auditoria suficientes para apresentar sua opinião sobre a demonstração financeira.

Desta forma, ao realizar a auditoria no setor de contas a pagar, o auditor deve verificar pagamentos subsequentes, comunicações de terceiros e outros registros, como recibos (documentos internos comprovativos do recebimento dos produtos que criaram os passivos), além de coletar evidências sobre a confiabilidade dos saldos de contas a pagar e a receber, saldos bancários, contas de empréstimos, estoques de terceiros, passivos contingentes, cobertura de seguro e credores em geral.

Os benefícios dos procedimentos de validação externa ou circularização são: ampliar a credibilidade dos processos contábeis, tornar os argumentos confiáveis e permitir que os usuários das informações contábeis tomem decisões usando informações com alto grau de segurança.

3.2 RISCOS OPERACIONAIS: FRAUDES

O risco operacional é definido como o potencial de perda devido a falhas, deficiências em processos internos, pessoas e sistemas, ou eventos externos, incluindo riscos legais ou deficiências em contratos firmados pela instituição e descumprimento de requisitos. Desta forma, terceiros serão sancionados e indenizados pelos danos causados pelas atividades desenvolvidas pela instituição (NASCIMENTO; BARCELOS e FILHO, 2016).

Ele provém de diversas fontes, como: roubo corporativo; enfrentamento repetido com fraude; desvio de pagamento; erro humano (por distração, falta de qualificação etc.); controles internos inadequados/ineficazes; práticas de negociação fracas; trabalho; e processos de tomada de decisão imperfeitos (DUARTE JÚNIOR, 2012).

Nesse contexto, gerenciar as fraudes significa desenvolver estratégias que as identifiquem e impeçam a ocorrência de novas fraudes (OLIVEIRA, 2012).

Embora a descoberta de fraude não seja o objetivo principal da atividade de auditoria interna, o auditor interno deve estar ciente de que pode encontrar tais incidentes durante inspeções e testes. Como tal, tem o dever de prestar especial atenção às transações ou situações que evidenciem indícios de fraude e, quando há provas, comunicar os factos à gestão para que possam ser tomadas as medidas corretivas cabíveis (COELHO, 2018).

Por fim, segundo Carvalho e Vieira (2015), é válido ressaltar que a contabilidade juntamente com a auditoria interna e o controle interno fornece meios eficazes para prevenir estas fraudes, principalmente no setor de contas a pagar, proporcionando ferramentas não apenas para consertar erros, mas também para preveni-los.

4. CONSIDERAÇÕES FINAIS

Neste artigo, apresenta-se a auditoria interna em contas a pagar, visando responder: qual a contribuição da auditoria interna na gestão de contas a pagar? Teve-se, também, como objetivo compreender a auditoria interna e como suas atividades operacionais auxiliam no processo da gestão financeira em contas a pagar.

Ante ao exposto, verifica-se que os principais erros no departamento de contas a pagar decorrem da desvalorização, valores fictícios, omissões, aumentos e simulações espúrios e, nesse contexto, a auditoria interna pode atuar propondo mudanças no setor de contas a pagar para que o desempenho seja ágil, evitando atrasos com os fornecedores e demais obrigações, que são essenciais para que a organização funcione de uma forma eficaz.

Destacou-se, também, que os métodos de auditoria auxiliam na análise de risco, prevenção de fraudes, lavagem de dinheiro, e, acima de tudo, atuam de forma a manter as organizações em conformidade.

Por fim, com isso em mente, podemos observar as vantagens obtidas com a abordagem adotada pela auditoria interna em contas a pagar, ajudando a reduzir e eliminar possíveis erros e fraudes; controlando, efetivamente, os recursos; avaliando, de forma contínua e eficaz, o seu processo.

REFERÊNCIAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. São Paulo: Atlas, 2012. Edição 8°, p. 160.

ALVER, Juliani Karsten; SILVEIRA, Rafael da Silva; MONTAGNER, Fernanda. Avaliação do controle interno financeiro no contas a receber e a pagar: um estudo de caso em uma indústria arrozeira. Revista de Contabilidade Dom Alberto, v. 8, n. 16, p. 7, 2019. Disponível em: https://revista.domalberto.edu.br/revistadecontabilidadefda/article/view/80. Acesso em: 07 out. 2022.

BENITES, Tânia R. B. Auditoria. Londrina: Editora e Distribuidora Educacional S.A., 2017. p. 58.

CARVALHO, Andrea Roveride; VIEIRA, Eloir Trindade Vasques. A importância da auditoria interna e do controle interno, na redução de fraudes nas instituições financeiras. Repae, v. 01, n. 01, 2015. Disponível em: DOI: https://doi.org/10.51923/repae.v1i2.29. Acesso em: 07 out. 2022.

COELHO, Fábio Henrique De Souza. Relato Integrado 2018. PREVIC – Superintendência Nacional De Previdência Complementar, 2018. Disponível em: http://www.ancep.org.br/wp/wp-content/uploads/2019/04/relato-integrado-2018-previc-02-04.pdf. Acesso em: 07 out. 2022.

CONSELHO FEDERAL DE CONTABILIDADE. NBC TA 500 (R1) – Evidência De Auditoria. Conselho Federal de Contabilidade, 2016. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTA500(R1).pdf. Acesso em: 07 out. 2022.

CONSELHO FEDERAL DE CONTABILIDADE. Norma Brasileira De Contabilidade, NBC TA 315 (R2), de 19 de agosto de 2021. Dá nova redação à NBC TA 315 (R1), que dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente. Conselho Federal de Contabilidade, 2021. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTA315(R2).pdf. Acesso em: 07 out. 2022.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução CFC Nº. 1.219/09. Aprova a NBC TA 505 – Confirmações Externas. Conselho Federal de Contabilidade, 2009. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/RES_1219.pdf. Acesso em: 07 out. 2022.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Auditoria contábil: teoria e prática. 11. ed. São Paulo: Editora Atlas, 2019.

DUARTE JÚNIOR, Antonio Marcos. A Importância do Gerenciamento de Riscos Corporativos. Unibanco – Global Risk Management, 2012. Disponível em: https://docplayer.com.br/41653442-A-importancia-do-gerenciamento-de-riscos-corporativos.html. Acesso em: 07 out. 2022.

GONZATTO, Keila. Auditoria Operacional de Contas a Pagar De Uma Cooperativa De Crédito. IJUI-RS, p. 65, 2012.

LINS, Luiz dos Santos. Auditoria: uma abordagem prática com ênfase na auditoria externa. São Paulo: Atlas, 2014. 3° Edição, p. 65.

LIZOTE, Suzete Antonieta; ANGIOLETTI, Mayara Cristina; ZIMMERMANN, Luna. Controle interno no contas a pagar e a receber e seu relacionamento com o desempenho organizacional. Caderno Científico CECIESA – GESTÃO, v. 1, n. 1, 2015. Disponível em: https://periodicos.univali.br/index.php/cccg/article/view/8224. Acesso em: 07 out. 2022.

NASCIMENTO, Schleiden Pinheiro; BARCELOS, Guilherme Lucas; FILHO, Celso Braga Dias. A parcela do risco operacional pelo método do indicador básico: uma análise a partir das contas COSIF de resultado. Revista de Auditoria, Governança e Contabilidade – RAGC, vol. 04, n. 14, 2016. Disponível em: https://revistas.fucamp.edu.br/index.php/ragc/article/view/803. Acesso em: 07 out. 2022.

OLIVEIRA, Luís Martins De; PEREZ JUNIOR, José Hernandez; SILVA, Carlos Alberto Dos Santos. Controladoria Estratégica. São Paulo: Atlas, 2015. 11ª Edição, p. 70.

OLIVEIRA, Rossimar Laura. Gestão De Fraudes Financeiras Externas Em Bancos. Dissertação (Mestrado em Ciências) – Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto da Universidade de São Paulo. Ribeirão Preto, 2012.

PAGOTTO, Guilherme. Contas a Pagar e Receber – 5 erros mais comuns é 5 soluções. O/S/P, Acessória Contábil, 2020. Disponível em: https://www.ospcontabilidade.com.br/blog/contas-a-pagar-e-receber-5-erros-mais-comuns-e-5-solucoes/. Acesso em: 07 out. 2022.

PORTAL DE AUDITORIA. Procedimentos Da Auditoria Interna. Portal de Auditoria, 2022. Disponível em: https://portaldeauditoria.com.br/procedimentos-da-auditoria-interna/. Acesso em: 07 out. 2022.

ROVEDA, Miqueli Costa Buziki. Auditoria Interna e Controles Internos Como Ferramenta De Prevenção e Detecção: Um Estudo Em Uma Empresa Industrial. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – FAT – Faculdade e Escola. Tapejara-RS, p. 81, 2020.

SANT’ANNA; Guilherme; CARVALHO, Tonyvan. Procedimentos de Auditoria. Evidências de Auditoria. Passo Estratégico de Auditoria p/ ICMS-SC (Auditor Fiscal – Auditoria e Fiscalização) Pós-Edital. Estratégia Concursos, s.d.

SILVA, Celiane Firmino. Avaliação do sistema de controle interno de uma empresa de tecnologia da informação: um estudo de caso. Monografia (Especialização em Auditoria Externa) – Universidade Federal de Minas Gerais. Belo Horizonte, p. 74, 2012.

SILVA, Lucidalva de Fátima Queiroz da. Auditoria interna um estudo no setor financeiro de uma empresa do ramo de ensino. Monografia (Bacharelado em Ciências Contábeis) – Faculdade de Administração e Ciências Contábeis – FAECC. Cuiabá, 2017.

[1] Graduando do Curso de Ciências Contábeis. ORCID: 0000-0001-8966-8135.

[2] Graduando do Curso de Ciências Contábeis. ORCID: 0000-0003-2628-0728.

[3] Graduando do Curso de Ciências Contábeis. ORCID: 0000-0001-9454-6896.

[4] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.