ARTIGO ORIGINAL

CAVALCANTE, Daiana de Fátima Moreira [1]

CAVALCANTE, Daiana de Fátima Moreira. A importância do fluxo de caixa no controle financeiro da atividade rural. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 04, Vol. 06, pp. 212-243. Abril de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/atividade-rural, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/atividade-rural

RESUMO

Devido à complexidade no mundo dos negócios, os empresários rurais não dispensam de ferramentas de planejamento e de controle financeiro, que possam orientá-los sobre a melhor forma de conduzir suas atividades, com a finalidade de manter sua sobrevivência e consolidação no mercado. Dentre essas ferramentas estratégicas e de controle, destacamos o fluxo de caixa. No entanto, qual a importância desse instrumento de controle financeiro no âmbito da atividade rural? Partindo deste questionamento, o foco do presente estudo é mostrar noções sobre o que é fluxo de caixa, qual a sua relevância para o controle financeiro da atividade rural e as formas de elaboração e apresentação deste. A metodologia adotada foi a pesquisa exploratória com revisão de bibliografias que tratam das temáticas abordadas. Com o estudo, identificamos que a atividade rural possui particularidades que exigem atenção e cuidado por parte daqueles que a conduzem, assim como são diversos os fatores que impactam essa atividade e podem gerar grandes prejuízos se mal administrados e, adicionalmente, que a elaboração do fluxo de caixa permite aos gestores rurais um acompanhamento mais realista de seu negócio. Por fim, concluímos que o fluxo de caixa é uma ferramenta de gestão simples e efetiva que permite aos administradores rurais acompanhar a evolução das entradas e saídas financeiras, bem como o desenvolvimento de estratégias que tornem a condução dos negócios mais acertada e rentável.

Palavras-Chave: Fluxo de caixa, Empresa Rural, Controle Financeiro, Atividade Rural.

INTRODUÇÃO

Ao longo da história, é possível perceber as constantes mudanças que ocorreram na sociedade, tanto no modo de ser, quanto no pensar e no agir. No mercado não é diferente. O contexto atual é marcado pela competitividade e dinamicidade, e aqueles que não se atualizam estão literalmente à mercê da sorte.

Nesse sentido, a Ciência Contábil vem se destacando, porque além de assegurar o controle do patrimônio de uma entidade, fornece informações para suprir a tomada de decisões e planejamento estratégico das empresas.

Os meios utilizados para atingir tais objetivos compreendem, dentre outros, a escrituração, as demonstrações contábeis, a auditoria e a análise de balanços; ressaltando ainda a importância do profissional contábil como o facilitador e o manipulador de tais demonstrações.

As Empresas Rurais também encontram na Contabilidade uma fonte preciosa de informações, uma vez que essa ciência reúne técnicas e instrumentos de apoio à tomada de decisões.

A Contabilidade Rural, uma extensão dentro da ciência contábil, proporciona ao empresário rural, em sua maioria produtores rurais pessoas físicas e sociedades familiares, uma visão mais nítida da realidade do negócio, norteando assim o melhor caminho para o desenvolvimento e acompanhamento de suas atividades.

Uma das grandes preocupações dos empresários rurais é a saúde financeira de sua empresa. A liquidez de uma empresa é fundamental, pois através dela é possível medir o nível de eficiência com o qual proprietários e gestores estão otimizando os recursos gerados ou captados pela mesma.

O dinheiro faz parte da vida. Há quem diga que é a mola que move o mundo. Sendo assim, estarão mais bem aparelhados para viver os que tiverem controle sobre o próprio dinheiro, que não forem escravos, mas senhores dos recursos financeiros de que dispõem (DOMINGOS, 2008, p.125).

Partindo desse raciocínio, verifica-se a necessidade constante de uso de ferramentas que possibilitem o acompanhamento, o controle e o planejamento dos negócios, dentre elas, cabe destacar o fluxo de caixa, que retrata os ingressos e desembolsos de caixa ocorridos em uma empresa em um dado período.

Através desse estudo buscamos responder à seguinte questão: qual a importância do fluxo de caixa no desenvolvimento da atividade rural?

Objetivamos, numa dimensão ampla, enfocar a definição e as aplicabilidades do fluxo de caixa na atividade rural. Também, buscamos compreender no que, efetivamente, consiste o Fluxo de Caixa? Quais são os benefícios alcançados por uma entidade rural com a elaboração e o acompanhamento do mesmo?

Esse artigo partiu de uma revisão bibliográfica com consultas em livros especializados, leis, manuais, artigos, revistas técnicas, sítios de internet e outras fontes, reunindo os principais autores que discutem as temáticas abordadas.

Inicialmente, contextualizamos a administração financeira, enfatizando suas principais áreas, bem como a importância do planejamento financeiro na orientação dos negócios.

Posteriormente, apresentamos algumas definições de Fluxo de Caixa, abordando seus principais aspectos e modelos. Apresentamos ainda, no item em questão, uma breve explanação sobre a Demonstração do Fluxo de Caixa (DFC).

Em seguida, fizemos uma abordagem conceitual sobre elementos como a administração rural, empresa e empresário rural, atividade rural e suas particularidades. Discutimos ainda a importância do agronegócio brasileiro, a diferença entre ano agrícola e exercício social e, por fim, elementos relacionados ao crédito rural.

Por fim, verificamos a aplicabilidade do fluxo de caixa no desenvolvimento da atividade rural, bem como a relevância desse instrumento no acompanhamento e controle financeiro da mesma. Além disso, ressaltamos a importância dessa ferramenta na disponibilização de informações como apoio às tomadas de decisões da empresa.

1. O AMBIENTE DA ADMINISTRAÇÃO FINANCEIRA

Embora nos últimos anos exista um caloroso debate acerca de temas como Responsabilidade Social, Desenvolvimento Sustentável, Ética, entre outros, o papel, ou melhor dizendo, o principal objetivo de uma empresa consiste em gerar lucros e remunerar o capital de seus proprietários.

“Significa dizer que uma organização, dentro de sua visão estratégica de negócios, se define como perseguidora de resultados positivos que permitam retribuir ao acionista seu investimento (FREZATTI, 2007, p.24)”. Assim, as empresas devem buscar ferramentas que possibilitem a consecução desse objetivo vital.

Tendo em vista que a abertura dos mercados trouxe consigo desafios prementes exigindo das empresas uma reorganização de processos e formas de se adequarem à nova realidade, faz-se necessário um acompanhamento e uma avaliação constante do desempenho das diversas áreas da empresa de forma a verificar se as mesmas cumprem suas funções que convergem para a geração de lucro e a maximização da riqueza dos proprietários/acionistas.

A maximização da riqueza está intimamente ligada com a Administração Financeira. É no Departamento Financeiro, principalmente, que se mede a saúde de uma empresa. A revisão dos elementos da gestão financeira (contas a receber, contas a pagar, fluxo de caixa, empréstimos, etc.) permite avaliar se a empresa dispõe de recursos suficientes para honrar seus compromissos, seja a curto ou a longo prazo.

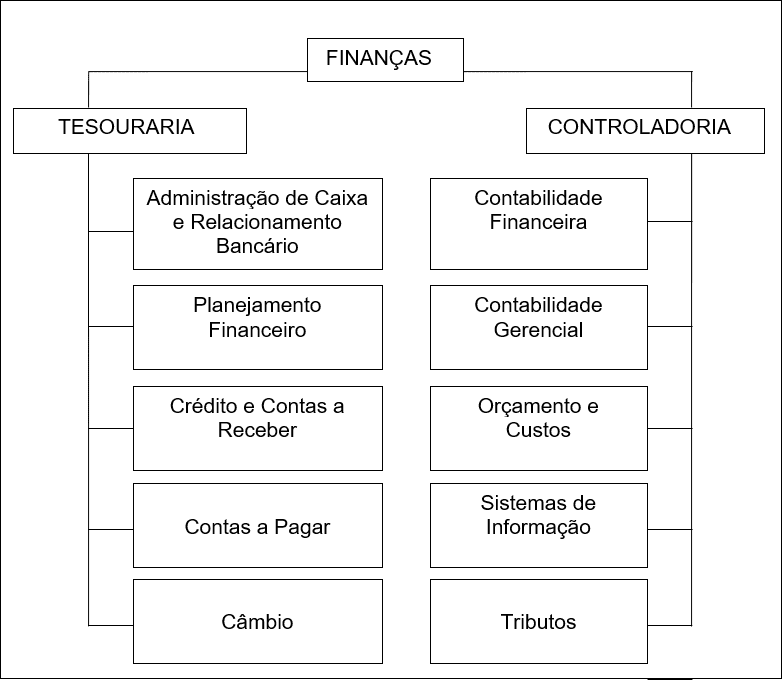

O organograma abaixo representa a área de finanças, embora, dependendo do tamanho da empresa, as terminologias e a distribuição das áreas possam sofrer variações.

Figura 1 – Modelo de organograma da área de finanças

Independentemente do porte da empresa, sempre existirá a necessidade da administração dos recursos financeiros. Observa-se que essas áreas devem estar em constante relacionamento a fim de disponibilizar informações consistentes sobre a real situação financeira da empresa, bem como basear-se em dados sólidos para a criação de cenários e planejamentos que atendam as demandas financeiras da empresa no espaço temporal.

1.1 FUNÇÕES DA ADMINISTRAÇÃO FINANCEIRA

Praticamente todos os indivíduos e todas as empresas estão constantemente e ininterruptamente captando ou investindo recursos. Diante disso, a questão fundamental está relacionada em como e onde buscar e aplicar os recursos auferidos.

Nesse ponto, a figura do administrador financeiro é explícita, já que o mesmo é responsável pela gestão da área financeira, o que implica dizer que o mesmo tomará decisões de financiamentos e de investimentos que possibilitem a otimização dos recursos financeiros da empresa.

Segundo Silva (2005, p.20), as principais funções do administrador financeiro são:

a. análise financeira dos registros e demonstrativos financeiros;

b. elaboração do fluxo de caixa, antecipando-se a eventuais problemas de liquidez da empresa, agindo de forma a resolvê-los;

c. análise econômico-financeira das alternativas de investimento de recursos gerados pela atividade da empresa ou de novos investimentos dos sócios;

d. fornecimento de informações precisas sobre a situação financeira da empresa que sirvam de base para a tomada de decisões sobre política de compras, de vendas, de crédito, de cobrança, entre outras;

e. elaboração de orçamentos financeiros referentes à obtenção e aplicação de recursos, tanto a curto como a longo prazo.

Ressalte-se que o Administrador Financeiro, em geral, recebe o apoio e trabalha lado a lado com a Tesouraria (ou Financeiro) e com o Controller (ou Contabilidade).

1.1.1 FUNÇÕES DA TESOURARIA

Em algumas empresas a função de Tesouraria é exercida pelo próprio Administrador Financeiro, em outras, entretanto, é exercida por uma pessoa específica.

Conforme Frezatti (2007, p.45) “todo profissional que atue na empresa e tome decisões que afetem a liquidez da empresa deve ser chamado a participar, de alguma forma, no estabelecimento de metas de geração de liquidez do período”.

O Gestor da Tesouraria visa à maximização dos resultados mediante o controle do fluxo financeiro da empresa, coordenando os recebimentos e os pagamentos, a disponibilidade e a aplicação dos recursos; sendo assim, atua de forma incisiva na definição dos melhores caminhos para manter a liquidez da empresa.

Silva (2005, p.22) destaca que,

O objetivo básico da Tesouraria ou do administrador responsável pela gestão do caixa é administrar os recursos e instrumentos financeiros fundamentais para assegurar o equilíbrio financeiro, isto é, a manutenção da liquidez adequada de modo a gerir os negócios da organização.

Entre as principais atribuições e responsabilidades da Tesouraria podemos citar:

a. planejamento financeiro;

b. controle e otimização dos recursos financeiros;

c. administração do caixa;

d. administração de crédito e cobrança;

e. administração de risco;

f. administração de câmbio;

g. decisão de financiamento;

h. decisão de investimento;

i. emissão do balanço financeiro;

j. relacionamento com bancos, entre outros.

Basicamente, cabe ao Gestor da Tesouraria elaborar e verificar a demonstração do fluxo de caixa realizado e projetar o fluxo de caixa para um determinado período (ano, mês, dia, etc.), além de aproveitar as oportunidades que surgirem para a agregação de valor ao negócio da empresa.

Paralelamente, o mesmo é responsável por controlar o movimento financeiro para atender a escassez ou aplicar os excedentes de caixa e obter as melhores opções de ganho.

1.1.2 FUNÇÕES DA CONTROLADORIA

Dentre as atribuições do Controller podemos citar: planejamento, controle e análise das operações de financiamentos e investimentos. “O controller é responsável por controlar, porém a dinâmica dos negócios exige que os relatórios gerenciais estejam prontos para os administradores utilizá-los para tomadas de decisões (SILVA, 2005, p.21)”.

Assim, observa-se que a Controladoria tem como funções:

a. a administração de custos e preços;

b. a auditoria interna;

c. a contabilidade;

d. o orçamento;

e. o controle do patrimônio;

f. o planejamento tributário;

g. os relatórios gerenciais, o desenvolvimento e o acompanhamento de sistemas de informações gerenciais.

Logo, a Controladoria é a área responsável por garantir a qualidade das informações que subsidiarão as tomadas de decisões.

Essa garantia é possível através do controle e acompanhamento, em tempo oportuno, das operações da empresa, através da implantação de controles internos e formulários que permitam a obtenção de dados confiáveis que serão transformados em informações para a simulação de cenários (pessimista, otimista, etc.) e avaliação de oportunidades e de riscos do negócio.

1.2 O PLANEJAMENTO FINANCEIRO

Qualquer tarefa à que o ser humano se dispõe a fazer, quase que involuntariamente, faz um planejamento do que precisa ser feito para alcançar seu objetivo. Na empresa, não deveria ser diferente.

Assaf Neto e Silva (2002, p.13) destacam que: “Diante de seu contexto, as empresas formalizam estratégias operacionais de atuação, principalmente em relação à administração do capital de giro, avaliando seus investimentos correntes e selecionando os passivos mais adequados”.

A todo momento é preciso fazer uma definição das metas a serem perseguidas e traçar o caminho a ser percorrido para chegar lá. Esse caminho é, portanto, definido através de um planejamento que contempla possibilidades e estratégias para atingir a meta desejada.

À esse planejamento dá-se o nome de planejamento estratégico que, por sua vez, deve estar alinhado ao planejamento financeiro da entidade. Nada será realizado sem um investimento de capital, seja ele de terceiros ou próprio.

“O planejamento de caixa é a espinha dorsal da empresa. Sem ele não se saberá quando haverá caixa suficiente para sustentar as operações ou quando se necessitará de financiamentos bancários (GITMAN, 1997 apud CAMPOS FILHO, 1999, p.17)”.

O planejamento financeiro pode ser visto como um guia financeiro, no qual os gestores sempre recorrerão para averiguar se as possibilidades de captação e de aplicação de recursos são viáveis ou inviáveis ao negócio da empresa.

O controle financeiro permite que a empresa tome decisões rápidas e acertadas mantendo assim a saúde da mesma, aproveitando as oportunidades que se apresentarem e deixando de pagar caro por recursos de última hora buscados no mercado financeiro.

“Empresas que continuamente tenham falta de caixa e que necessitem de empréstimos de última hora, poderão perceber como é difícil encontrar bancos que as financie (GITMAN, 1997 apud CAMPOS FILHO, 1999, p.17)”.

O planejamento contempla tanto o curto prazo como o longo prazo. O curto prazo compreende o planejamento de caráter operacional, relacionado à necessidade de mão de obra, de matéria-prima, às previsões de venda e de gastos, entre outros.

Já o longo prazo compreende o planejamento de caráter mais estratégico e vislumbra aspectos como expansão da capacidade produtiva, investimentos em máquinas, equipamentos e instalações, investimentos em marketing e divulgação de marcas, produtos e serviços, entre outros.

Assim, o planejamento financeiro orienta a empresa a coordenar de forma mais real suas iniciativas a fim de atingir suas metas, garantindo o alcance dos objetivos planejados e, consequentemente, do sucesso empresarial.

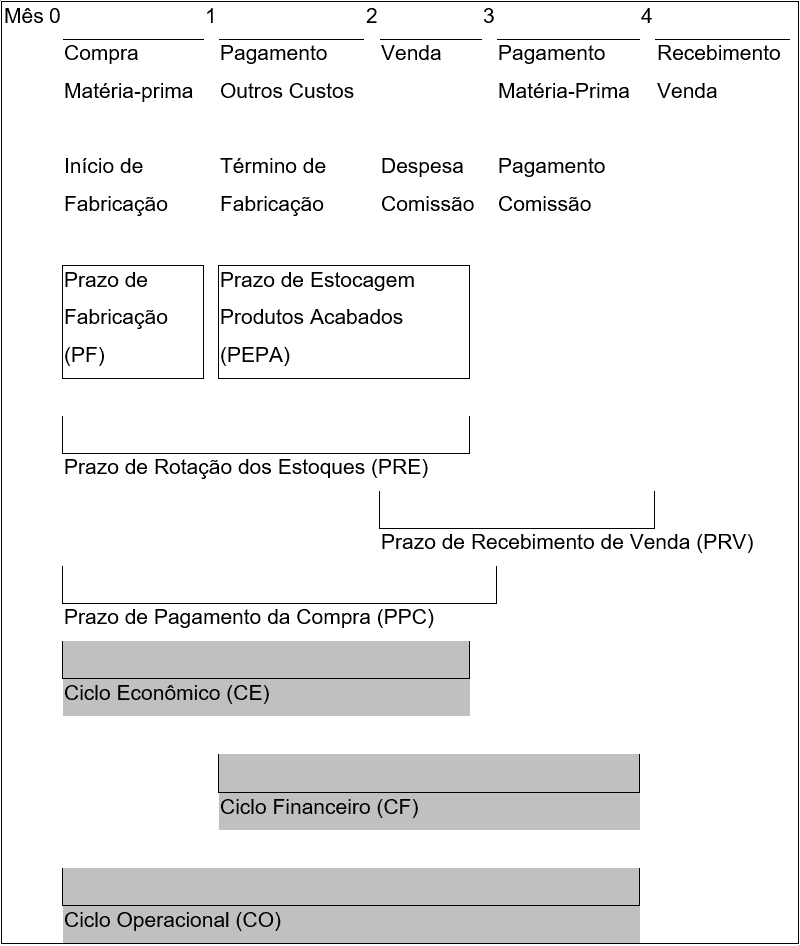

1.3 OS CICLOS: OPERACIONAL, FINANCEIRO E ECONÔMICO

Em uma empresa, comumente observa-se a existência de três ciclos distintos: o operacional, o financeiro e o econômico. O ciclo operacional é a fase compreendida desde a aquisição de insumos básicos até o recebimento das vendas realizadas.

De acordo com Assaf Neto e Silva (2002, p.20), “o ciclo operacional varia em função do setor de atividade e das características da empresa”. Dessa forma, existem empresas que possuem um ciclo operacional inferior a um ano que se repete várias vezes ao ano possibilitando maior giro; outras empresas, como as construtoras e determinadas atividades rurais apresentam um ciclo operacional mais longo, necessitando de um volume maior de financiamentos para operacionalizar.

O administrador financeiro, portanto, deve atentar-se aos prazos médios de permanência de estoques, contas a receber e contas a pagar, acompanhando o nível de rotatividade do capital de giro aplicado ao negócio, já que isso é fator decisivo na manutenção do equilíbrio financeiro da empresa (SILVA, 2005, p.14).

Para encontrar os prazos médios dos elementos que compõem o capital de giro, considera-se:

a. período anual de 360 dias;

b. prazo médio de permanência de estoques = (estoque médio/custo produtos vendidos) x 360;

c. prazo médio de contas a receber = (contas a receber médio/vendas a prazo) x 360;

d. prazo médio de pagamento a fornecedores = (contas a pagar médio/compras a prazo) x 360.

Então, temos: CF = PME + PMR – PMP. Onde:

a. PME = Prazo Médio de Permanência de Estoque;

b. PMR = Prazo Médio de Recebimento de Vendas;

c. PMP = Prazo Médio de Pagamento;

d. CF = Ciclo Financeiro.

A soma desses prazos totalizará o ciclo financeiro, que por sua vez, compreende o tempo entre o pagamento aos fornecedores e o recebimento das vendas realizadas pela empresa.

O ciclo financeiro representa o prazo médio em que a empresa permanece a descoberto financeiramente, devendo captar recursos, próprios ou de terceiros, para complementar seu caixa.

Por fim, conforme Assaf Neto e Silva (2002, p.22), “o ciclo econômico considera unicamente as ocorrências de natureza econômica, envolvendo a compra dos materiais até a respectiva venda”.

A figura a seguir ilustra os três ciclos: operacional, financeiro e econômico.

Figura 2 – Ciclos operacional, financeiro e econômico

As empresas agrícolas tendem a ter as mesmas etapas de uma empresa industrial (embora em tempos distintos): compram insumos (matérias-primas), produzem, estocam, vendem os produtos e, posteriormente, recebem as vendas.

Assim, a administração financeira deve acompanhar efetivamente a evolução de todas essas etapas a fim de garantir a adequada consecução das políticas de estocagem, compra de materiais, produção, venda de produtos e prazos de recebimento.

Além disso, devem proceder ao planejamento financeiro e estratégico, que será possível mediante a elaboração de projeções de fluxos de caixas a curto e a longo prazo, observando os ciclos operacional, financeiro e econômico da empresa.

1.4 O FLUXO DE CAIXA

Conforme comentado anteriormente, uma das principais funções da administração financeira, aqui entendida como a arte de gerir e administrar os recursos financeiros, é a elaboração e acompanhamento dos fluxos de caixa.

O fluxo de caixa é, na verdade, um sistema simples de controle do dinheiro, ou no sentido mais amplo, das disponibilidades da empresa, que por sua vez é composta pelo próprio caixa, pelos bancos, pelas aplicações financeiras, enfim, por todos os ativos que apresentam maior liquidez e podem ser convertidos imediatamente em dinheiro.

Segundo Silva (2005, p.12), o fluxo de caixa “é o principal instrumento da gestão financeira que planeja, controla e analisa as receitas, as despesas e os investimentos, considerando determinado período”.

O fluxo de caixa é um instrumento imprescindível, já que se incube de demonstrar o que se espera entrar ou sair do caixa. A princípio essa ferramenta parece ser muito simples, sem muita complexidade, mas quando desenvolvida com seriedade pela empresa torna-se um guia útil e eficaz que auxilia em grande parte a tomada de decisões da empresa.

É muito comum em uma situação crítica de falta de liquidez de uma empresa a priorização do caixa. Empresas com dificuldades de negócios, concordatárias e/ou que estejam tentando evitar a falência colocam-se desesperadamente nas mãos do fluxo de caixa para perseguir a saída de sua dificuldade. Isto é válido, mas parece a estratégia do doente que evita hábitos saudáveis até ser realmente confrontado com a perspectiva de morte. Aí, pode ser tarde demais (FREZATTI, 2007, p.24).

Verifica-se, portanto, que as empresas que não controlam seu fluxo de caixa ficam à mercê da sorte, o que implicará em atitudes precipitadas na busca de soluções rápidas que podem comprometer a rentabilidade e, até mesmo, a continuidade do negócio.

Logo, para evitar situações adversas, uma saída é o planejamento e acompanhamento dos fluxos de caixa, de forma a reunir dados, gerar informações que reflitam os melhores momentos para aplicações, investimentos, aquisição de empréstimos, venda de imobilizados, entre outros.

O planejamento de caixa, também chamado de previsão de caixa ou orçamento de caixa, é a demonstração dos ingressos e desembolsos de caixa planejados pela empresa, estimando as necessidades de caixa para cumprimento de suas obrigações, ou do excedente de caixa que poderá ser aplicado e gerar rendimentos.

Para que a cultura de administrar pelos fluxos de caixa esteja presente na empresa, é necessário que, além do orçamento de caixa, tenhamos também o controle orçamentário de caixa. Assim, haverá uma linguagem predominante nos negócios, a linguagem de caixa, que será utilizada para os dados históricos e para as projeções. O fluxo de caixa histórico pode, então, ser comparado com o fluxo de caixa projetado, permitindo as correções necessárias. Além disso, os dados históricos de caixa servem de base para uma projeção mais realista do fluxo de caixa para os períodos seguintes (CAMPOS FILHO, 1999, p.22).

Conforme Sá (2006, p.44) duas são as necessidades básicas de qualquer empresa que devem ser respondidas pelos relatórios de fluxo de caixa: como se comportou e como se comportará o fluxo de caixa no(s) próximo(s) período(s)?

Nesse ponto, distinguem-se dois tipos de fluxos de caixa: o projetado e o realizado, apresentados com maiores detalhes a seguir.

1.4.1 FLUXO DE CAIXA REALIZADO VERSUS FLUXO DE CAIXA PROJETADO

O fluxo de caixa realizado é aquele que apresenta como se procederam os ingressos (entradas) ou desembolsos (saídas) de caixa em um determinado período.

Por outro lado, o fluxo de caixa projetado apresenta a previsão de entradas ou saídas de caixa para um determinado período futuro.

O fluxo de caixa projetado e real da empresa representa uma importante informação gerencial. Através dessas demonstrações do fluxo de caixa, podem ser analisadas as alternativas de investimentos, os motivos que ocasionaram as mudanças da situação financeira da empresa, as formas de aplicação do lucro gerado pelas operações e também as razões de eventuais reduções no capital de giro (SILVA, 2005, p.12).

As realizações do caixa criam um parâmetro para os próximos períodos, permitindo projeções mais elaboradas e, portanto, mais acertadas, as quais conduzirão as atividades da empresa de forma que ela alcance os resultados estabelecidos.

Silva (2005, p.13) lembra que “existem fatores internos e externos que afetam o fluxo de caixa, o que ocasiona diferenças acentuadas entre o previsto e o realizado, comprometendo a eficácia do sistema, bem como sua liquidez”.

Assim, com base na análise do fluxo realizado, a empresa poderá traçar diretrizes, e com a elaboração do fluxo de caixa projetado, poderá verificar quais previsões se concretizaram ou não, fornecendo um novo banco de dados para próximas projeções. Portanto, ressalta-se a importância de se manter os dois fluxos de caixa, a fim de fazer comparações entre o real e o projetado.

Sá (2006, p.59) afirma que

O fluxo de caixa projetado é o produto final da integração das contas a receber com as contas a pagar. Seu objetivo é identificar as faltas e os excessos de caixa, as datas em que ocorrerão, por quantos dias e em que montante. A partir do fluxo de caixa é que se faz o planejamento.

Um dos primeiros passos para a elaboração do fluxo de caixa projetado é a definição do período em que as previsões serão realizadas, que podem ser de curto ou longo prazo.

Normalmente, o fluxo de caixa não é uniforme durante o mês, pois apresenta períodos sazonais. Então, a projeção deve ser demonstrada diariamente para períodos próximos. Quanto mais distante estiver o período de projeção, maior será o período de incerteza a ele ligado, portanto, não tem sentido apresentar o fluxo de caixa dia a dia para períodos mais distantes (SILVA, 2005, p.61).

A figura a seguir faz um comparativo entre o fluxo de caixa de curto prazo e o fluxo de caixa de longo prazo:

Figura 3 – Comparação entre Fluxo de Caixa de Curto Prazo e Longo Prazo

| Características | Fluxo de Caixa de Curto Prazo | Fluxo de Caixa de Longo Prazo |

| Objetivos | Identificar excessos de caixa e escassez de recursos. | Permite a elaboração do orçamento, bem como o planejamento de empréstimos, reposição de estoque, financiamentos, investimentos e distribuição de lucros. |

| Acertividade dos valores a pagar e a receber | As principais operações de compra e venda já foram realizadas e a empresa já conhece com relativo grau de certeza os vencimentos do período. | A empresa apenas conhece as projeções de vendas e as estatísticas de faturamento e recebimento. Os principais desembolsos do período estão apenas planejados ou sendo planejados. |

| Fontes utilizadas | Utiliza as ferramentas de projeção próprias da tesouraria. | Exige em sua elaboração o uso de instrumentos de projeção próprios do orçamento empresarial. |

| Horizonte projetado | Comumente de 1 mês. | Acima de 1 ano. |

Fonte: Sá, 2006, p.60.

Observa-se então que, independentemente do espaço temporal, a implementação e acompanhamento do fluxo de caixa permite um melhor direcionamento dos esforços na busca pela excelência nos negócios.

Além disso, esse instrumento facilita e auxilia na montagem da Demonstração do Fluxo de Caixa (DFC), através das informações reunidas no banco de dados da empresa.

1.5 DEMONSTRAÇÃO DO FLUXO DE CAIXA (DFC)

A Contabilidade oferece, através de seus relatórios e suas demonstrações, informações sobre a evolução do patrimônio de uma empresa, bem como sobre sua rentabilidade e liquidez; sendo assim, o principal objetivo da Contabilidade é, justamente, fornecer aos diversos usuários informações sobre a situação patrimonial de uma empresa em um determinado período.

Segundo Crepaldi (1999, p.18), “a Contabilidade é uma ciência concebida para coletar, registrar, resumir e interpretar dados e fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer entidade”.

Portanto, a partir dos relatórios contábeis é possível ter uma visão abrangente sobre o estado em que se encontra uma empresa, se é lucrativa ou não. No entanto, é importante ressaltar que esses mesmos relatórios não têm espelhado a real situação das empresas.

Devido às grandes exigências do Fisco e constantes mudanças nas normas e, até mesmo, na legislação contábil, as empresas tendem a não mostrar com fidedignidade os números reais em suas demonstrações. Por esse motivo, as instituições creditícias, sejam bancos, financeiras ou sociedades de crédito, solicitam às empresas, complementarmente, os relatórios gerenciais.

Conforme Lei 6.404/76, denominada Lei das Sociedades Por Ações, as empresas brasileiras, obrigatoriamente as Sociedades Anônimas, devem elaborar e publicar os seguintes demonstrativos:

a) Balanço Patrimonial (BP);

b) Demonstração do Resultado do Exercício (DRE);

c) Demonstração das Mutações do Patrimônio Líquido (DMPL);

d) Demonstração do Fluxo de Caixa (DFC);

e) Demonstração do Valor Adicionado (DVA).

Os Estados Unidos foram pioneiros nesse assunto. Em 1987 publicou-se o FAS (Financial Accounting Standard) nr. 95, definindo o modelo da Demonstração dos Fluxos de Caixa e os critérios a serem observados para gerar este relatório. A partir de então, todas as empresas nos Estados unidos devem elaborar, além do Balanço Patrimonial e da Demonstração de Resultados, a Demonstração dos Fluxos de Caixa (CAMPOS FILHO, 1999, p. 23).

A Demonstração do Fluxo de Caixa (DFC) é um importante demonstrativo que permite verificar como se deram os recebimentos e os pagamentos, compreendendo também, o porquê da escassez ou do excedente de caixa.

Outrossim, o confronto entre os pagamentos e recebimentos oriundos das atividades da empresa, expressos nessa demonstração permite um melhor subsídio aos processos de tomada de decisão.

Segundo Campos Filho (1999, p.25), a estrutura da Demonstração do Fluxo de Caixa (DFC) está dividida em quatro grandes grupos: as disponibilidades, as atividades operacionais, as atividades de investimento e as atividades de financiamentos.

As disponibilidades compreendem o dinheiro em Caixa, os saldos das contas correntes nos bancos e as aplicações financeiras com prazo de vencimento em até três meses da data de aplicação.

As atividades operacionais compreendem a produção e a entrega dos bens e a prestação de serviços, correspondendo às contas da demonstração de resultados.

Os recebimentos operacionais são oriundos de: clientes por vendas à vista ou à prazo e adiantamentos, rendimentos de aplicações financeiras, juros de empréstimos concedidos, dividendos recebidos, entre outros.

Já os pagamentos operacionais são de: fornecedores de matéria-prima, mercadorias ou adiantamento, salários e encargos, utilidades e serviços, tributos, encargos financeiros e outros pagamentos.

As atividades de investimento compreendem basicamente ao grupo Ativo Permanente do Balanço Patrimonial (BP): aplicações financeiras com prazo superior a três meses, empréstimos concedidos, participações em controladas, coligadas ou outras empresas, terrenos, obras civis, móveis, utensílios, instalações, máquinas, ferramentas, equipamentos, veículos de uso, softwares, entre outros.

As atividades de financiamento compreendem tanto os recursos de terceiros quanto os recursos próprios: empréstimos bancários, financiamentos e leasing, valores recebidos dos sócios, recursos próprios e dividendos pagos como uma conta retificadora dos recursos próprios.

De acordo com Mattos (1999, p.80)

A DFC é uma informação bastante utilizada em países onde a Contabilidade já possui certa tradição entre as empresas rurais. […] Seu principal objetivo é sumariar, periodicamente, as entradas e saídas de Caixa provenientes das atividades da empresa. […] Por meio da diferença entre as entradas e saídas periódicas de Caixa, podem-se conhecer os subperíodos de Déficit (ou Superávit) de caixa da empresa.

Tendo em vista que nas empresas rurais há uma falta de sincronia entre entradas e saídas de caixa, por se tratar de uma atividade sazonal, a Demonstração do Fluxo de Caixa (DFC) auxilia no estudo das oscilações desses valores permitindo fazer previsões mais acertadas sobre futuras operações.

Uma importante análise a ser realizada é a capacidade de geração de caixa da empresa. Se as entradas forem maiores que as saídas, diz-se que o negócio gerou caixa, ficando numa situação positiva. Por outro lado, se as entradas forem menores que as saídas, diz-se que o negócio consumiu caixa, ficando numa situação negativa.

Essa análise é ainda mais importante nas empresas rurais, já que a disritmia entre entradas e saídas são maiores, o ideal é que ao final do ano ou do ciclo operacional (considera-se o que for maior) o negócio seja gerador de caixa.

Existem dois métodos para gerar uma Demonstração do Fluxo de Caixa (DFC): o Método Direto e o Método Indireto, os quais serão tratados a seguir.

1.5.1 MÉTODO DIRETO VERSUS MÉTODO INDIRETO

Conforme mencionado acima, duas são as formas de se obter a Demonstração do Fluxo de Caixa (DFC): pelo Método Direto ou pelo Método Indireto.

“O Método Direto consiste em classificar os recebimentos e pagamentos de uma empresa utilizando as partidas dobradas (CAMPOS FILHO, 1999, p.30)”.

Já o Método Indireto consiste em associar as contas do Balanço Patrimonial com as contas da Demonstração dos Fluxos de Caixa.

Ambos os métodos visam verificar qual foi o fluxo de caixa proveniente das operações da empresa. O que difere um de outro é a metodologia utilizada.

Assaf Neto e Silva (2002, p.50) reforçam que:

Apesar dos valores numéricos serem idênticos, o método direto tem sido o mais indicado, a priori, por apresentar, de forma mais clara, a movimentação dos recursos financeiros da empresa. Entretanto, pesquisas práticas têm mostrado que o método indireto, obtendo o fluxo das operações com base no lucro, é o mais utilizado pelas empresas.

Nesse ponto, é importante destacar que o Método Direto (conforme veremos a seguir) apresenta de forma mais simples como os recursos financeiros se movimentaram em determinado período, que nesse caso pode ser anual, semestral, trimestral, mensal, quinzenal ou, até mesmo, diário.

O nível de detalhamento nesse método também tende a ser maior, o que permite uma análise mais refinada de todas as origens e aplicações dos recursos, além de permitir a identificação de problemas em tempo oportuno para serem solucionados.

Por outro lado, o Método Indireto (mais utilizado pelas empresas) é elaborado a partir das demonstrações contábeis, sendo o fluxo de caixa proveniente das operações obtido indiretamente a partir do lucro líquido do exercício.

Nesse momento, também destacamos o período como um elemento que influenciará na escolha por algum dos métodos.

Observa-se então que, para elaborar o fluxo de caixa pelo método indireto, a empresa deverá respeitar o período de encerramento de seu exercício. Geralmente, as empresas encerram suas demonstrações anualmente, semestralmente ou trimestralmente.

Logo, verifica-se que a descoberta de algum problema pode dar-se tardiamente e inibir qualquer tentativa de sanar o mesmo.

Campos Filho (1999, p.48) faz um paralelo entre as principais vantagens e desvantagens dos dois métodos.

Segundo ele, o Método Direto cria condições favoráveis para que a classificação dos recebimentos e pagamentos siga critérios técnicos e não fiscais, além de permitir que a cultura de administrar pelo caixa seja introduzida mais rapidamente na empresa. Por fim, permite que as informações de caixa estejam disponíveis diariamente.

Por outro lado, têm-se um custo adicional para classificar os recebimentos e os pagamentos e os profissionais das áreas, contábil e financeira, podem não ter a experiência necessária em usar as partidas dobradas para classificar os recebimentos e os pagamentos.

Já o Método Indireto apresenta baixo custo, sendo necessário somente utilizar dois balanços patrimoniais (o do início e o do final do período), a demonstração de resultados e algumas informações adicionais obtidas na contabilidade.

Além disso, concilia lucro contábil com fluxo de caixa operacional líquido, mostrando como se compõe a diferença.

No entanto, o tempo necessário para gerar as informações pelo regime de competência e só depois convertê-las para regime de caixa é um ponto desfavorável, porque se isso for feito somente uma vez no ano, pode-se ter surpresas desagradáveis e tardiamente.

Outrossim, se há interferência da legislação fiscal na contabilidade oficial, o que geralmente ocorre, o Método Indireto eliminará somente parte dessas distorções.

Logo, conforme exposto, ambos os métodos possuem seus méritos e, concomitantemente, suas limitações.

Assim, a opção por algum dos métodos é uma decisão que deve contemplar não somente aspectos gerenciais e financeiros, mas deve envolver a empresa como um todo.

Tendo em vista, todos os elementos que foram registrados e discutidos no presente capítulo, ressaltamos que, as empresas rurais vivem um grande dilema sobre qual a melhor forma de conduzir e controlar seu negócio, a fim de obter maior rentabilidade, aumentar sua riqueza e, consequentemente, manter-se no mercado.

Um importante passo rumo a essa direção é a elaboração do Fluxo de Caixa como veremos adiante, tendo em mente as particularidades de uma empresa rural que serão discutidas no próximo capítulo.

No entanto, com a finalidade de tornar mais compreensível todo o exposto, apresentamos a seguir um modelo de Fluxo de Caixa mensal elaborado pelo Método Direto para melhor visualização de todos os aspectos discutidos até o presente momento.

Tabela 1 – Exemplo de Demonstração dos Fluxos de Caixa

| Demonstração dos Fluxos de Caixa | |||||

| Período de 01/01 a 31/04/20XX | |||||

| Agropecuária Bons Olhos Ltda. | |||||

| Mês 1 | Mês 2 | Mês 3 | Mês 4 | Acumul. | |

| ATIVIDADES OPERACIONAIS | |||||

| (+) Receb. Vendas Prod. a Vista | 10.000 | 8.500 | 13.800 | 22.000 | 54.300 |

| (+) Receb. Vendas Prod. a Prazo | 7.500 | 8.600 | 15.000 | 31.100 | |

| (+) Rendimentos Aplic. Financeiras | 200 | 275 | 350 | 825 | |

| ( -) Pagtos Fornecedores Insumos | -5.000 | -10.000 | -7.800 | -15.000 | -37.800 |

| ( -) Pagtos Outros Fornecedores | -2.000 | -3.200 | -3.000 | -2.800 | -11.000 |

| ( -) Salários e Encargos | -12.500 | -12.400 | -12.150 | -13.000 | -50.050 |

| ( -) Utilidades e Serviços | -1.500 | -1.000 | -1.000 | -2.000 | -5.500 |

| ( -) Tributos/Impostos | -500 | -800 | -1.120 | -1.850 | -4.270 |

| ( -) Encargos Financeiros | |||||

| Fluxo Caixa Operacional Líquido | -11.500 | -11.200 | -2.395 | 2.700 | -22.395 |

| ATIVIDADES INVESTIMENTOS | |||||

| ( -) Terrenos | -10.000 | -10.000 | |||

| ( -) Móveis/Utensílios/Instalações | -5.000 | -5.000 | -5.000 | -5.000 | -20.000 |

| ( -) Máquinas/Ferramentas/Equipam. | -12.000 | -7.500 | -19.500 | ||

| ( -) Veículos de Uso | -12.000 | -12.000 | |||

| ( -) Computadores/Software | |||||

| Total de Investimentos | -39.000 | -5.000 | -12.500 | -5.000 | -61.500 |

| ATIVIDADES FINANCIAMENTOS | |||||

| (+) Empréstimos Bancários | 20.000 | 35.000 | 55.000 | ||

| (+) Recursos Próprios | 60.000 | 60.000 | |||

| Total de Financiamentos | 80.000 | 0 | 0 | 35.000 | 115.000 |

| Caixa Líquido do Período | 29.500 | -16.200 | -14.895 | 32.700 | 31.105 |

| Saldo Inicial Disponibilidades | 0 | 29.500 | 13.300 | -1.595 | 0 |

| Saldo Final Disponibilidades | 29.500 | 13.300 | -1.595 | 31.105 | 31.105 |

Fonte: Campos Filho, 1999, p.38

2. A ADMINISTRAÇÃO RURAL MODERNA

Diante das constantes mudanças que ocorrem no mercado, na legislação, na política, tanto a nível nacional quanto a nível internacional, os produtores rurais incessantemente se deparam com situações que exigem decisões rápidas e eficazes.

Tais decisões devem ser pautadas em elementos confiáveis que possibilitem as escolhas mais acertadas, uma vez que qualquer atitude precipitada pode levar à prejuízos, e até mesmo, à extinção do negócio.

Crepaldi (2005, p.55) afirma que:

Uma Empresa Rural existe para aumentar a riqueza de seus proprietários. Administração cuida em determinar que produtos e serviços são necessários e em colocá-los nas mãos dos consumidores. A administração financeira trata das decisões sobre planejamento a fim de atingir o objetivo de maximizar a riqueza dos proprietários rurais. Como as finanças estão envolvidas em todos os aspectos operacionais da Empresa Rural, os gerentes não financeiros, assim como os gerentes financeiros, não podem efetivar suas obrigações sem informações financeiras.

Um dos grandes desafios desses empreendedores está ligado ao fato da confusão entre o controle de seu negócio rural e de sua vida pessoal. Pode não haver uma perfeita separação entre esses elementos, o que tornará ainda mais difícil a definição de planos e estratégias.

Por isso, a seguir, apresentamos uma abordagem geral sobre empresário e empresa rural.

2.1 EMPRESÁRIO E ENTIDADE RURAL: UMA ABORDAGEM CONCEITUAL

De forma geral, empresário pode ser definido como aquele que possui uma empresa. Conforme o Código Civil (2002, p.183), especificamente no artigo 966, considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços. Logo, percebe-se que qualquer pessoa que tenha posse de uma empresa, desde que devidamente registrada e inscrita, é considerada um empresário.

Os artigos 970 e 971 do mesmo Código Civil (2002, p.183) versam sobre o tratamento favorecido, diferenciado e simplificado que são destinados aos empresários rurais e aos pequenos empresários.

Verifica-se, então, que os produtores rurais enquadram-se no perfil de empresários, já que exercem atividade econômica e elaboram produtos que serão distribuídos para fins de consumo ou de industrialização e suas propriedades rurais são consideradas unidades empresariais.

Assim, o empresário rural pode requerer ou não registro e inscrição no Registro Público de Empresas Mercantis. No entanto, para todos os efeitos, de acordo com o Código Civil (2002) aquele, cuja atividade rural constitua sua principal profissão, é reconhecido e equiparado pela lei a um empresário, independentemente de registros e inscrições.

Assim, os produtores rurais são vistos como empresários e devem agir como estes, buscando a sobrevivência de seu negócio através de atitudes conscientes e planejadas, sempre zelando pela plena separação entre o negócio empresarial da vida pessoal. “Isso significa dizer que uma entidade rural tem personalidade jurídica diferente daquelas dos sócios ou acionistas que a constituem (ANCELES, 2002, p.573)”.

Como dito anteriormente, se por um lado os produtores são empresários, suas propriedades rurais são consideradas entidades rurais. De acordo com Marion (2002, pg.24) “empresas rurais são aquelas que exploram a capacidade produtiva do solo por meio do cultivo da terra, da criação de animais e da transformação de determinados produtos agrícolas”.

Segundo a Secretaria da Receita Federal do Brasil (SRFB), a pessoa física que desenvolve atividade agropecuária, não está obrigada, para fins de imposto de renda, a fazer escrituração regular em livros contábeis, como o Diário e o Razão, e pode utilizar apenas um Livro Caixa efetuando uma escrituração simplificada abrangendo as receitas, despesas, investimentos e demais valores que integram a atividade.

Segundo a Lei nº. 9.250, de 26 de dezembro de 1995, aos contribuintes que tenham auferido receitas anuais até R$ 56.000,00 faculta-se apurar o resultado da exploração da atividade rural, mediante prova documental, dispensando, assim, o Livro Caixa. Porém, aqueles que ultrapassarem esse valor estão obrigados a escriturar o Livro Caixa e a manter a documentação hábil e idônea para comprovação dos registros e para posteriores fiscalizações.

A escrituração do Livro Caixa é um instrumento de suma relevância para aqueles que desejam gerir e administrar melhor seu negócio; é também uma ferramenta facilitadora da elaboração e da entrega da Declaração de Imposto de Renda da Pessoa Física, visto que já há algum tempo a própria Secretaria da Receita Federal disponibiliza um programa aplicativo chamado Livro Caixa da Atividade Rural, cujos dados podem ser armazenados e transferidos para a Declaração de Ajuste Anual do Imposto de Renda de Pessoa Física (DIRPF).

2.2 A IMPORTÂNCIA DO AGRONEGÓCIO BRASILEIRO

O enfoque do agronegócio é fundamental para retratar as profundas transformações verificadas na agricultura brasileira. Nas últimas décadas, o setor primário deixou de ser um simples provedor de alimentos e consumidor de seus próprios produtos e passou a ser uma atividade integrada aos demais setores industriais e de serviços.

Antigamente, período que se estende desde o início da civilização até algumas décadas atrás, a agricultura era uma atividade auto-suficiente, pois as propriedades produziam e industrializavam praticamente tudo de que necessitavam.

Assim, a agricultura relacionava-se a todo o conjunto de atividades desenvolvidas no meio rural e quase todas, dentro das próprias fazendas.

Com o avanço tecnológico e o próprio êxodo rural, esse cenário mudou. A agricultura passou a depender cada vez mais de serviços, máquinas, insumos, infra-estruturas diversas, enfim, de um rol de atividades que estão além do âmbito de suas unidades de produção (fazendas).

A agricultura passou, então, a contar com todo um complexo de bens, serviços e infraestruturas cada vez mais especializadas, configurando uma nova concepção que deu origem ao termo Agribusiness.

O termo agribusiness atravessou praticamente toda a década de 1980 sem tradução para o português e foi adotado de forma generalizada, inclusive por alguns jornais, que mais tarde trocaram o nome de cadernos agropecuários para agribusiness. Não eram raras as discussões sobre a utilização do termo em inglês ou a tradução literalmente para o português para agronegócios, ou ainda os termos complexo agroindustrial, cadeias agroeconômicas e sistema agroindustrial. Todos com a intenção de um mesmo significado. Somente a partir da segunda metade da década de 1990, o termo agronegócios começa a ser aceito e adotado nos livros-textos e nos jornais, culminando com a criação dos cursos superiores de agronegócios, em nível de graduação universitária (ARAÚJO, 2005, p.17).

Logo, agronegócios é o termo que compreende todos os fatores envolvidos desde os primeiros cuidados para o início da atividade produtiva (agricultura, pecuária, etc.), a produção efetivamente, até o processamento, à transformação, o transporte e a distribuição dos produtos.

Todo esse complexo, segundo Araújo (2005) está divido em três segmentos: antes, dentro e depois da porteira. Os segmentos antes da porteira compreendem os fornecedores de insumos e serviços, como: máquinas, implementos, defensivos, fertilizantes, corretivos, sementes, tecnologia, financiamento.

O segmento dentro da porteira constitui o conjunto de atividades que são desenvolvidas dentro das unidades produtivas ou a produção agropecuária, que envolve preparo e manejo de solos, tratos culturais, irrigação, colheita, criações, entre outros.

Por fim, depois da porteira estão as demais atividades como: armazenamento, beneficiamento, industrialização, embalagens, distribuição, consumo de produtos alimentares, fibras e produtos energéticos provenientes da biomassa.

Em resumo, o agronegócio envolve toda a parte de suprimentos à produção agropecuária, à produção agropecuária propriamente dita, à transformação, ao acondicionamento, ao armazenamento, à distribuição e ao consumo dos produtos, e, outros serviços complementares como: publicidade, operações em bolsas de mercadorias, políticas públicas, entre outros.

Percebe-se, então, que os elementos do agronegócio têm grande representatividade sobre a economia de um país.

O agronegócio brasileiro tem potencial para se destacar no comércio, inclusive no internacional. Essa meta é possível, sobretudo se forem consideradas a disponibilidade de área no país e a possibilidade de ocupar melhor as áreas de baixa produtividade. (ARAÚJO, 2005, p.155).

O Brasil, nesse contexto, é cotado mundialmente para os próximos anos como o celeiro do mundo, ou seja, o principal fornecedor de alimentos a nível mundial. O potencial para crescimento do país é enorme, mas existem desafios a serem vencidos, problemas a serem sanados e dificuldades a serem eliminadas.

Dentre os maiores problemas enfrentados pelo agronegócio podemos destacar: as barreiras técnicas, sociais, tarifárias e, principalmente, sanitárias; a exigência dos clientes em relação à comprovação da origem e da qualidade dos produtos, o que evidencia a constante preocupação dos agentes produtores com a questão da rastreabilidade e da certificação dos produtos; outro empecilho é a alta carga tributária (impostos, taxas, etc.); a falta de infraestrutura e logística; aspectos ligados ao câmbio; oscilações de mercado; dificuldade para obtenção de créditos e de financiamentos.

A questão ambiental é mais um ponto relevante e que merece uma análise criteriosa, já que frente aos debates mundiais realizados em prol da preservação da fauna, da flora, da natureza em geral, os produtores tem mais um desafio a ser vencido, produzir sem prejudicar o meio ambiente. Essa preocupação é fundamental, uma vez que qualquer irregularidade observada pelos órgãos reguladores pode levar a multas e penalidades substanciais.

Visto assim, é indiscutível a incerteza do futuro, principalmente no mundo dos negócios, onde os riscos são cruciais e definem o sucesso ou o fracasso de uma atividade. Sem dúvidas, há uma eficiência dos agentes do agronegócio que superam e rompem barreiras para competir no mercado, a nível internacional.

No entanto, certo é que existem vários pontos a serem melhorados para que o agronegócio possa usar todo seu potencial e tornar o Brasil referência mundial não só em quantidade, mas em qualidade também.

2.2.1 ATIVIDADE RURAL: CONCEITOS E ASPECTOS FUNDAMENTAIS

Haja vista o que explicitamos anteriormente, as entidades rurais se caracterizam pela exploração da capacidade produtiva da água, do solo, da extração vegetal e da criação de animais.

Segundo Marion (2002, p.24) são três os principais campos de atividades das entidades rurais:

a. produção vegetal – atividade agrícola;

b. produção animal – atividade zootécnica;

c. indústrias rurais – atividade agroindustrial.

Ainda conforme Marion (2002, p.24) a atividade agrícola, por sua vez, se subdivide em dois grandes grupos:

a. culturas hortícola e forrageira: como cereais, hortaliças, tubérculos, plantas oleaginosas, especiarias, fibras, floricultura, forragens, plantas industriais, etc.

b. arboricultura: como florestamento, pomares, vinhedos, olivais, seringais, entre outros.

As culturas agrícolas dividem-se em dois grupos: temporárias e permanentes. As culturas temporárias são aquelas que exigem a colheita, sendo seguida de um novo plantio, como exemplo temos o milho, a soja, o feijão, o arroz, entre outros.

Já as culturas permanentes são aquelas de duração superior a um ano ou que proporciona mais de uma colheita, sem necessidade de novos plantios, recebendo somente tratos culturais no intervalo entre as colheitas, como por exemplo o café, a uva, etc.

Marion (2002, p.24) exemplifica algumas atividades zootécnicas (criação de animais): apicultura (abelhas), avicultura (aves), cunicultura (coelhos), pecuária (gado), piscicultura (peixes), ranicultura (rãs), sericicultura (bicho-da-seda), entre outros.

Como atividades agroindustriais cita: o beneficiamento do produto agrícola (arroz, café, milho); a transformação de produtos zootécnicos (mel, laticínios, casulos de seda) e a transformação de produtos agrícolas (cana-de-açucar em álcool e aguardente; soja em óleo; uvas em vinho e vinagre; moagem de trigo e milho).

2.3 ANO AGRÍCOLA VERSUS EXERCÍCIO SOCIAL – RECEITAS VERSUS DESPESAS

Uma questão constante na atividade agropecuária diz respeito ao exercício social. A maioria das empresas comerciais, industriais e de serviços, de maneira geral, tem receita e despesa constantes ao longo do ano, não encontrando dificuldade na fixação do mês para encerramento do exercício social e apuração dos resultados.

É importante lembrar que, geralmente, o mês escolhido é dezembro, por ser o último do ano. Assim, o exercício social das empresas em geral, excluindo, as rurais, inicia-se em 1º de janeiro e encerra-se em 31 de dezembro do mesmo ano.

Nesse momento cabe uma breve definição de exercício social. “O exercício social é definido como espaço de tempo findo o qual as pessoa jurídicas são obrigadas a apurar seus resultados e elaborar demonstrações financeiras para efeitos comerciais e societários (ANCELES, 2002, p.575)”.

Tal fato não se aplica à realidade das entidades rurais. Uma, dentre as várias particularidades desse tipo de atividade, é justamente o dilema do exercício social.

Assim, de acordo com Marion,

Na atividade agrícola, porém, a receita concentra-se, normalmente, durante ou logo após a colheita. Ao contrário de outras atividades cuja comercialização se distribui ao longo dos 12 meses, a produção agrícola, essencialmente sazonal, concentra-se em determinado período que pode traduzir-se em alguns dias de um mês do ano (2002, p.26).

Dessa forma, verifica-se que na atividade agrícola, principalmente nas atividades permanentes, as despesas ocorrem durante todo o ano, seja com tratos culturais, mão-de-obra, insumos, manutenções diversas, entre outros; por outro lado, as receitas concentram-se em determinados períodos do ano, que podem ser meses ou dias.

Nesse ponto, apresentamos uma definição de ano agrícola apresentada por Marion (2002, p.27),

Ao término da colheita e, quase sempre, da comercialização dessa colheita, temos o encerramento do ano agrícola. Ano agrícola é o período em que se planta, colhe e, normalmente, comercializa a safra agrícola. Algumas empresas, em vez de comercializarem o produto, desde que possível, armazenam a safra para obter melhor preço. Neste caso, considera-se ano agrícola o término da colheita.

Embora exista essa distinção entre exercício social e ano agrícola, para fins fiscais e tributários as entidades rurais devem encerrar seu exercício social em 31 de dezembro, mas isso não as impede de apurar seus resultados após o término da colheita com o objetivo de obter informações oportunas sobre a safra que se colheu.

Já que, “no caso das entidades rurais, a apuração do exercício, quando realizada após a colheita e a comercialização dos produtos, contribui de forma mais adequada na avaliação do desempenho operacional rural (ANCELES, 2002, p.576)”.

Frente a isso, os empresários rurais devem desenvolver meios e estratégias de modo que atendam de forma satisfatória aos usuários externos, com destaque especial para o Fisco, e à sua própria necessidade de informações.

Uma das grandes questões com as quais as entidades rurais se deparam devido ao ciclo operacional da atividade que desenvolve é a necessidade de financiamentos e custeios, além das próprias receitas, para a manutenção da mesma, o que será o foco a seguir.

2.4 CRÉDITO RURAL

Diversas são as fontes de financiamento e as linhas de créditos que diversas instituições oferecem a quem esteja precisando de recursos financeiros. A atividade rural é considerada uma atividade incentivada pelo Governo e, devido às particularidades que possui, os empresários rurais têm à disposição linhas de créditos especiais, que contemplam, dentre outros benefícios, taxas mais acessíveis e diferenciadas e um prazo maior para pagamento.

O Banco Central do Brasil disponibiliza aos interessados o Manual de Crédito Rural, um instrumento que contempla as normas e procedimentos a serem observados na realização de operações de crédito rural.

Segundo Anceles (2002, p.91) “crédito rural é o suprimento de recursos financeiros, por instituições do Sistema Nacional de Crédito Rural (SNCR), para aplicação exclusiva nas finalidades e condições estabelecidas no Manual de crédito rural”.

O Sistema Nacional de Crédito Rural (SNCR) é o responsável por conduzir os financiamentos, observando as diretrizes da política de crédito elaborada pelo Conselho Monetário Nacional (CMN), bem como a política de desenvolvimento agropecuário.

Os principais órgãos do SNCR são: o Banco Central do Brasil, o Banco do Brasil S.A., o Banco da Amazônia S.A. e o Banco do Nordeste do Brasil S.A., responsáveis pela operacionalização desses recursos. Os beneficiários desses créditos compreendem os produtores rurais (pessoas físicas ou jurídicas) e as cooperativas de produtores rurais.

O crédito rural tem como objetivo principal o financiamento da atividade rural, estimulando investimentos rurais visando aumento da produtividade, melhoria das condições de vida das populações rurais e favorecendo o custeio oportuno e adequado da produção.

As principais modalidades de crédito rural são: custeio agrícola e pecuário, investimentos agrícola e pecuário, comercialização agrícola e pecuária, Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), Crédito Rotativo para Produtores da Agricultura Familiar (Pronaf Rotativo) e Cédula do Produtor Rural (CPR).

O crédito rural pode ser formalizado em diversos títulos, a saber:

a) Cédula Rural Pignoratícia (CRP);

b) Cédula Rural Hipotecária (CRH);

c) Cédula Rural Pignoratícia e Hipotecária (CRPH);

d) Nota de Crédito Rural (NCR);

e) Cédula de Crédito Bancário (CCB).

Segundo Dick (1991, p.30) apud Anceles (2002, p.101),

Três são as características básicas dos títulos de créditos: a literalidade significa que vale tudo o que está escrito e apenas o que foi inserido na cártula; a autonomia, não só em relação à causa, propriamente dita, mas a cada obrigação derivada do título, em relação às demais e a cartularidade o direito somente se torna exigível pela apresentação do documento, que materializa a pretensão do credor.

As cédulas de crédito rural devem ser utilizadas segundo a natureza das garantias:

a) com garantia real, através de: penhor (Cédula Rural Pignoratícia – CRP); hipoteca (Cédula Rural Hipotecária – CRH) ou penhor e hipoteca (Cédula Rural Pignoratícia e Hipotecária – CRPH).

b) sem garantia real, através da Nota de Crédito Rural – NCR.

Assim, os produtores rurais devem identificar as melhores opções para o financiamento de suas atividades, observando e selecionando aquelas que agreguem valor ao seu negócio e nas quais não seja penalizado por altos juros que inviabilizem a sua rentabilidade e ganhos.

Ressalte-se ainda, que uma das formas de identificar as necessidades de recursos e quais os períodos de escassez dos mesmos é o acompanhamento sistemático dos fluxos de caixa.

Para tanto, o fluxo de caixa deve ser visto como um instrumento de apoio, controle e um facilitador nos processos de decisão.

CONSIDERAÇÕES FINAIS

As constantes mudanças, tanto no âmbito organizacional quanto no âmbito mundial, vêm exigindo das empresas um melhor posicionamento dessas frente aos anseios e necessidades do mundo moderno.

Nesse cenário, as entidades porfiam por diferenciais e ferramentas que lhes permitam competir e sobreviver nesse mercado de extrema vulnerabilidade e incertezas, no qual se destacam aqueles que possuem a capacidade de otimizar seus recursos, sejam eles humanos, materiais ou financeiros.

Com a empresa rural não é diferente, mesmo aquelas tradicionais e familiares já despertaram para a realidade que configura um mundo cada vez mais exigente e seletivo. Ao ignorar essas mudanças coloca-se em risco a continuidade dos negócios.

Para tanto, é fundamental o planejamento das atividades e dos recursos que serão aplicados no desenvolvimento do negócio rural e, principalmente, o acompanhamento e o registro dos atos e fatos praticados na empresa com vistas a manter um efetivo controle do patrimônio e dos recursos financeiros.

Nesse sentido o Fluxo de Caixa torna-se indispensável para o acompanhamento e verificação da situação financeira, bem como de que forma e com que eficiência e eficácia estão sendo conduzidas as atividades realizadas pela empresa.

O fluxo de caixa, independentemente de qual atividade se desenvolva, é uma ferramenta necessária e viável para aqueles que almejam ter um maior controle financeiro sobre suas operações. O fluxo de caixa pode ser visto como um alicerce, a partir do qual serão construídos o planejamento financeiro e o planejamento estratégico da empresa.

Com essa ferramenta, o empresário rural tem condições de organizar suas finanças, ao projetar suas entradas e suas saídas ao longo do ano agrícola, o que permite ao mesmo tomar decisões tempestivas e acertadas sobre quando, onde e como captar e aplicar os recursos financeiros dos quais dispõe e, sobretudo, daqueles que poderá dispor caso necessite recorrer ao mercado para complementar seu caixa.

Com a realização desse estudo comprovou-se que o fluxo de caixa é uma ferramenta viável que auxilia e ampara o empresário rural na gestão segura dos recursos financeiros à sua atividade.

O estudo é apenas um trabalho inicial que deve ser aprimorado e aperfeiçoado por aqueles que vislumbram o fluxo de caixa como uma ferramenta imprescindível na busca pela excelência e saúde financeira da empresa, ressaltando que o planejamento é o primeiro passo que conduz a uma caminhada rumo ao sucesso e à rentabilidade.

REFERÊNCIAS BIBLIOGRÁFICAS

ANCELES, Pedro Einstein dos Santos. Manual de Tributos da Atividade Rural. 2. ed. São Paulo: Atlas, 2002.

ARAÚJO, Massilon Justino de. Fundamentos de Agronegócios. 2. ed. São Paulo: Atlas, 2005.

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do Capital de Giro. 3. ed. São Paulo: Atlas, 2002.

BRASIL. Banco Central do. Manual de Crédito Rural. Disponível em <https://www3.bcb.gov.br/mcr> Acesso em: 03 fev. 2021.

_______. Código Civil. Lei n.10.406, de 10 de janeiro de 2002. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/2002/L10406compilada.htm> Acesso em: 05 fev. 2021.

_______. Lei nº. 9.250, de 26 de dezembro de 1995. Disponível em <http://www.planalto.gov.br/ccivil_03/leis/l9250.htm> Acesso em: 15 fev. 2021.

CAMPOS FILHO, Ademar. Demonstração dos fluxos de caixa: uma ferramenta indispensável para administrar sua empresa. São Paulo: Atlas, 1999.

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade. São Paulo: Atlas, 1999.

_____________. Contabilidade Rural: uma Abordagem Decisorial. São Paulo: Atlas, 2005.

DOMINGOS, Reinaldo. Terapia Financeira: A Educação Financeira Como Método para Realizar Seus Sonhos. São Paulo: Gente, 2008.

FREZATTI, Fábio. Gestão do Fluxo de Caixa Diário: Como Dispor de um Instrumento Fundamental para o Gerenciamento do Negócio. 1. ed. São Paulo: Atlas, 2007.

MARION, José Carlos. Contabilidade Rural. 7. ed. São Paulo: Atlas, 2002.

MATTOS, Zilda Paes de Barros. Contabilidade Financeira Rural. São Paulo: Atlas, 1999.

SÁ, Carlos Alezandre. Fluxo de Caixa: a Visão da Tesouraria e da Controladoria. 1. ed. São Paulo: Atlas, 2006.

SILVA, Edson Cordeiro da. Como Administrar o Fluxo de Caixa das Empresas. São Paulo: Atlas, 2005.

[1] Pós-Graduação em Controladoria, Auditoria e Perícia Contábil e Graduação em Ciências Contábeis.

Enviado: Março, 2021.

Aprovado: Abril, 2021.