ARTIGO ORIGINAL

SOUZA, Itamar Rodrigues de [1]

SOUZA, Itamar Rodrigues de. Incentivos fiscais do ICMS no Estado de Goiás: Efeitos para o desenvolvimento regional em 10 anos. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 06, Vol. 12, pp. 136-148. Junho de 2019. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/incentivos-fiscais, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/incentivos-fiscais

RESUMO

Este trabalho traz reflexões sobre os incentivos do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS), concedidos pelo Estado de Goiás, voltadas às empresas com sede no estado e cujo objetivo é o de promover o desenvolvimento do Estado, numa busca para atrair novos investimentos empresariais. Dados de agências governamentais, como IBGE, SED, SEFAZ e IMB foram utilizadas nesta revisão. Como resultado, foi possível observar a contribuição dos incentivos fiscais para o desenvolvimento regional do Estado de Goiás. Contudo, não houve eficácia ao levar o desenvolvimento a determinadas regiões, onde a geração de riquezas e empregos não são disponíveis.

Palavras-chave: Incentivos fiscais, Desenvolvimento regional, Investimentos, Empregos.

Códigos JEL: O23

1. INTRODUÇÃO

Os incentivos fiscais têm sido utilizados como ferramentas, pelo Estado de Goiás, como uma forma de promover o desenvolvimento do Estado. Dessa forma, a lógica que orientava a década de 1980 era a de políticas referentes ao desenvolvimento regional. (CARNEIRO, 2002 apud PASCHOAL, 2001). Contudo, o Fundo de Expansão da Indústria e Comércio do Estado de Goiás (FEICON) é o responsável por ser pioneiro nos registros de incentivos fiscais, datado em 1975 (SANTOS 2012). O FEICON se caracterizava por sua ligação à infraestrutura e a determinados empreendimentos e, por meio da Lei Estadual n. 13.489/1984, foi substituído logo em seguida pelo Fundo de Participação e Fomento à Industrialização do Estado de Goiás (FOMENTAR) em 1984.

O FOMENTAR foi implementado e, também, substituído pelo Programa de Desenvolvimento Industrial de Goiás (PRODUZIR), por meio da Lei Estadual n. 13.591/2000 (GOIÁS, 2000b). O objetivo é contribuir com expansão, modernização e diversificação do âmibito industrial a partir de estímulos à realização de investimentos, juntamente à renovação tecnológica de estruturas produtivas, além de aumento da competitividade estadual, cujo foco está na geração de empregos e renda e, também, na redução das desigualdades sociais e regionais.

O Programa de Desenvolvimento Industrial de Goiás (PRODUZIR) se configura na concessão em financiamento do imposto devido de até 73%: o saldo pago pelo beneficiário do Programa no final do período de uso é com juros de 0,2% ao mês, sem correção monetária. Pelo fato de alguns programas pertencentes ao PRODUZIR não serem fundamentados no financiamento (mas, sim, no crédito outorgado ou presumido de parcela do ICMS), é considerado desoneração ou isenção tributária de parte do devido ICMS.

Este trabalho possui como foco fazer levantamento de dados e uma avaliação final – ainda que preliminar – dos incentivos fiscais, a partir de uma revisão literária especializada. A busca é por critérios, a fim de avaliar os incentivos fiscais, como também seus efeitos sobre o desenvolvimento regional.

Como prévia de resultado, o artigo deve contribuir com o levantamento de indicadores, que abre possibilidades para se apontar impactos de incentivos no desenvolvimento regional do Estado. Há, também, sua relevância, que acaba por atrair investimentos novos – sem dispensar os atuais. Permite, também, o apontamento de impactos eventuais, que podem influenciar a qualidade de vida da população envolvida no processo, citamos alguns: inclusão social, geração de renda e melhora de renda.

2. DESENVOLVIMENTO REGIONAL

Os anos de 1970 (BEVILACQUA, 2013) se caracterizam por expor um Brasil como um país com quadros de desigualdades sociais, causada pela concentração de renda nos estados das regiões sul e sudeste no Brasil. Em comparação, era possível observar estágios de desenvolvimento referentes a países (do então denominado) de Primeiro Mundo, a citar Bélgica, como exemplo. Por outro lado, notava-se também outras economias regionais, comparadas a países subdesenvolvidos, como era o caso da Índia, na época.

As disparidades regionais se tornaram uma preocupação da Constituinte, que redundou na promulgação da CRFB de 1988. Por isso, estabeleceu a redução de desigualdades regionais como um dos objetivos da República Federativa do Brasil. Assim, a Constituição da República Federativa do Brasil de 1988 fez apontamentos referentes a normas tributárias indutoras do desenvolvimento regional, tal como é possível destacar no Art. 43, § 2º , “[…] os incentivos regionais compreenderão, além de outros, na forma da lei: III – isenções, reduções ou deferimento temporário de tributos federais devidos por pessoas físicas ou jurídicas”; tal como o art. 151, I, in fine, “[…] admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre diferentes regiões do País” (BRASIL, 1988).

Um breve relato da política brasileira de desenvolvimento regional é exigido de ser redigido aqui, de forma que buscamos aprofundar sobre questões referentes às disparidades regionais do Brasil. Este esforço teórico procura dar base para uma maior compreensão acerca da desconstrução produtiva regional no Brasil, um acontecimento causado pela denominada “guerra fiscal”, com um recorte temporal a partir da Constituição de 1946. (BEVILACQUA, 2013).

2.1 HISTÓRICO DAS POLÍTICAS DE DESENVOLVIMENTO REGIONAL NO BRASIL

A planificação regional se origina com o objetivo de promover o desenvolvimento das economias regionais. Tomadas de medidas como a planificação implicava orientação no desenvolvimento econômico de cada região. A Constituição de 1946 (BRASIL, 1946) consagrou o federalismo cooperativo, com destaque às iniciativas focadas na redução das desigualdades regionais.

Essa questão teve seu destaque nos anos de 1950, e suas ações se voltavam a atuação estatal e planejamento econômico. Esse processo foi essencial a fim de se garantir o desenvolvimento, tal como ditado pelas diretrizes elaboradas pela Comissão Econômica para a América Latina e o Caribe (CEPAL), recém-criada. (BERCOVICI, 2004 apud BELVILACQUA, 2013). A Superintendência do Desenvolvimento do Nordeste–Sudene e Superintendência da Amazônia–Sudam, uma iniciativa do Governo Federal, configura-se como uma política de desenvolvimento regional no Brasil, cuja inauguração se dá por conta das práticas de desvios de recursos públicos. (BELVILACQUA, 2013).

A expectativa do Governo Federal de incrementar investimentos nos setores agrícola e industrial estava relacionada aos incentivos financeiros e fiscais, os quais contemplavam desde isenção de impostos até uma política de crédito com juros subsidiados. A criação da Fundação Brasil Central, por meio do Decreto-Lei n. 5.878, de 4 de outubro de 1943 (BRASIL, 1943) se deu com visão ao desenvolvimento da região Centro-Oeste. Pela mesma razão, criou-se a Comissão de Desenvolvimento do Centro-Oeste (Codeco), pelo Decreto n. 51.058, de 26 de julho de 1961 (BRASIL, 1961), cujo objetivo recaía na coordenação e execução de estudos e programas voltados ao desenvolvimento dos Estados de Goiás e Mato Grosso e do novo Distrito Federal.

Em seguida, registrou-se a transformação da Codeco em Superintendência de Desenvolvimento do Centro-Oeste (Sudeco). Contudo, vale ressaltar que o surgimento da Sudeco não se mostrou suficiente para a integração da região ao complexo de desenvolvimento nacional, cuja conquista se dá somente com a instalação da Capital Federal. Em 1967, o Decreto-Lei n. 288, de 28 de fevereiro (BRASIL, 1967) permitiu a implantação da Zona Franca de Manaus, considerada como “uma área de livre comércio de importação e exportação e de incentivos fiscais, criada com o intuito de ser um polo de desenvolvimento para o interior do País” de autoria do Governo Federal.

Ao ser constitucionalizada pelo Art. 40 do Ato das Disposições Constitucionais Transitórias (ADCT), a implantação estendeu o prazo de sua eficácia até 2023 (BRASIL, 1988). De acordo com Bevilacqua (2013), o momento entre as décadas de 1950 e 1970, conhecido como período áureo do Estado intervencionista, era caracterizado pelos incentivos fiscais vistos como instrumentos em potencial de desenvolvimento. Nesse período, ficou sob responsabilidade do Estado adquirir uma feição desenvolvimentista, com uso de incentivos fiscais como ferramenta de fomento à industrialização do interior do país.

O governo de Ernesto Geisel se caracteriza pela implementação de programas especiais (Programa de Integração Nacional-PIN), cujo foco recaía na implantação e consolidação de centros de desenvolvimento, que teve efeitos sentidos no interior brasileiro. Esse processo de expansão era programado desde o ano de 1971, inserido na Política de Planejamento do Governo Federal e nas “Ações para a Agricultura e Abastecimento”, e cuja função era orientar a programação da Sudeco. (BEVILACQUA, 2013).

Os principais instrumentos de ação das Superintendências de Desenvolvimento eram os incentivos fiscais. Estes eram fundamentais para desconcentrar o desenvolvimento. Contudo, essa alocação espacial foi realizada em dissonância a uma política de desenvolvimento regional. A extensão generalizada de incentivos fiscais teve como consequência uma disputa por recursos entre órgãos do governo, com taxas de corretagem e custos de captação (rent seeking) (ARVATE; BIDERMAN, 2004 apud BELVILACQUA, 2013).

Nos últimos anos de operação, é possível apontar a transformação nos programas da Sudene em ações de renúncias fiscais, com atividades restritas à aprovação de projetos contemplados com incentivos tributários (Sistema 34/18). A partir dos anos de 1980, houve descuido dos órgãos federais de desenvolvimento regional, causado pela deterioração fiscal e financeira do Estado, sem possibilidade de ser revigorado, mesmo com a Constituição da República Federativa do Brasil de 1988 (BRASIL, 1988).

A busca por investimentos privados por parte de alguns estados foi uma das consequências registradas frente a ausência do Governo Federal. Com o intuito de promover o desenvolvimento de seus territórios e incrementos na arrecadação, foram utilizados os incentivos fiscais de ICMS como a principal ferramenta estratégica.

3. INCENTIVOS FISCAIS

Conforme colocado por Belvilacqua (2013), as políticas estaduais de atração de investimentos se configuram como uma das formas mais conhecidas de intervenção do Estado no que concerne à esfera econômica, uma vez que há um leque de possibilidades de formas fiscais. A concessão de auxílios pelo Estado se torna uma ameaça ao mercado, conforme há alteração no funcionamento usual da economia. Esse processo possibilita efeitos negativos para o mercado interno e, também, para a concorrência. (BELVILACQUA, 2013).

Dessa forma, Catão (2004), sugere uma definição para incentivos fiscais: estes são instrumentos de desoneração tributária, que confere aprovação por parte do próprio ente político autorizado à instituição do tributo. Isso ocorre por meio de veículo legislativo específico, cujo objetivo é o estímulo do surgimento de relações jurídicas de cunho econômico. Essas definições acerca de incentivos fiscais não tem em sua elaboração uma uniformidade dos conceitos. Esse impedimento está nas divergências doutrinárias e da falta de um instrumento normativo brasileiro encarregado dessa matéria.

Assim, conforme colocado por Oliveira Júnior (2015), os incentivos fiscais foram inseridos em duas modalidades: incentivos fiscais tributários, cuja atuação está no âmbito da receita. E os incentivos fiscal-financeiros, cujo propósito é atuar no âmbito das despesas. No que se refere à ICMSi, os incentivos fiscais não tem se mostrado eficaz enquanto ferramenta de atração de novos investimentos, com o intuito de promover o desenvolvimento econômico e regional do estado.

Segundo Araújo (2017), o principal alerta acerca dos programas de incentivo é o da perda da capacidade de alavancagem do investimento, principalmente quando há registro de custos elevados em termos de receitas. Pode haver risco de comprometer a arrecadação nos tempos presente e futuro na concessão de incentivos fiscais no âmbito do ICMS. Esse comprometimento inviabiliza a realização de investimento em infraestrutura e logística, essenciais para o desenvolvimento.

A Lei Complementar n. 160, de 7 de agosto de 2017 (BRASIL, 2017) foi responsável por estabelecer limites na concessão de incentivos fiscais pelos Estados e o Distrito Federal. Também trouxe maio segurança jurídica voltada aos entes federados, bem como voltada para empresas que investem em Estado com histórico de concessão de incentivos fiscais. Nesse espaço, delimitou-se a concessão ou revogação de incentivos fiscais só serão possibilitados de ocorrer em concordância com os demais entes federados.

4. METODOLOGIA

Para este trabalho, a metodologia utilizada na análise se embasa na revisão bibliográfica, com coleta de dados em organizações públicas ou privadas, como é o caso do Instituto Brasileiro de Geografia e Estatística (IBGE), Secretaria de Desenvolvimento do Estado de Goiás (SED) e da Secretária da Fazenda do Estado de Goiás (SEFAZ). Foi consultado também o Instituto Mauro Borges de Estatística e Estudos Socioeconômicos (IMB).

A análise está fundamentada na modalidade quantitativa e comparativa, nas quais informações são destacadas e comparadas para, depois, serem associadas: o objetivo é o entendimento do custo histórico dos incentivos fiscais do ICMS no Estado de Goiás, tal como os benefícios propiciados à população goiana, no decorrer do período no qual a análise foi desenvolvida. No que concernem os dados coletados, estes são de suma importância para se compreender como os incentivos fiscais do ICMS do Estado de Goiás se representam em termos de custos para a comunidade, quando comparada com os benefícios gerados.

5. RESULTADOS E DISCUSSÃO

Por meio da Lei n. 9.489, de 31 de julho de 1984 (GOIÁS, 1984), o Estado de Goiás editou o Fundo de Participação e Fomento à Industrialização do Estado de Goiás (Fomentar). Segundo o decreto e os termos nele contidos, Decreto estadual n. 3.822, de 10 de julho de 1992 (GOIÁS, 1992), a sociedade empresária que fosse beneficente do programa Fomentar, era contemplada com o diferimento do pagamento dos 70% do ICMS devido (isto é, o imposto novo). A recolha de imediato seria de apenas 30% do ICMS.

Contudo, faz-se necessário lembrar que, desde meados da década de 1970, iniciou-se uma disputa de parques fabris com os casos de destaque da transferência de indústria de eletroeletrônicos direcionada a Zona Franca de Manaus (ZFM), como também a instalação da Fiat em Minas Gerais. (BEVILACQUA, 2013). Frente ao abandono da União das políticas de desenvolvimento social e regional, entre os anos de 1995 e 2002, somado ao ingresso de investimentos estrangeiros diretos, foi registrado um aumento da disputa dos estados no Centro-Oeste e Nordeste, causada pela concessão de incentivos fiscais.

Nesse segundo momento, o Programa Produzir é inserido e instituído por meio da Lei goiana n. 13.591, de 18 de janeiro de 2000 (GOIÁS, 2000b), cujo incentivo estava voltado para a implantação, expansão ou revitalização de indústrias e o aumento de competitividade estadual. A ênfase se debruçava na geração de empregos e de renda a redução das desigualdades sociais e regionais. O Produzir funciona em um sistema de financiamento de parcela mensal de até 73% do ICMS, por conta das socciedades beneficiárias, cujo prazo de fruição é variado e segue de acordo com a análise dos coeficiente de prioridade do projeto. Este cálculo é feito segundo critérios especificados em regulamento: Decreto n 5.265, de 31 de dezembro de 2000 (GOIÁS, 2000a). Há a possibilidad de se chegar até 15 (quinze) anos.

Houve registros de inicitativas pontuais da União, no que concerne desenvolvimento regional. Um exemplo disso é o tratamento diferenciado à indústria sucroalcooleira na região Nordeste – Lei n. 8.393, de 31 de dezembro de 1991 (BRASIL, 1991). Citamos também o Regime Automotivo Especial, voltadas a sociedades empresárias, cujo objetivo é se instalar nas regiões Norte, Nordeste e Centro-Oeste: Lei n. 9.440, de 14 de março de 1997 (BRASIL, 1997), Lei n. 9.826, de 23 de agosto de 1999 (BRASIL, 1999) e Medida Provisória n 2.158/2001 – 35, de 24 de agosto de 2001 (BRASIL, 2001).

Em um levantamento feito pelas Secretarias da Fazenda e Planejamento dos Estados de Goiás, Mato Grosso e Pernambuco e do Distrito Federal, foi possível observar a geração de duzentos e quinze mil novecentos e cinquenta e cinco empregos diretos e seiscentos e quarenta e sete mil setecentos e doze empregos indiretos, desde 2001 a dezembro de 2009, concretizado pelos incentivos do Programa Produzir. Esses dados foram informações dadas pela Associação Pró-Desenvolvimento Industrial (ROSENBERG, 2009 apud BEVILACQUA, 2013).

Conforme a perda do poder de financiamento, planejamento e controle sobre os entes federativos pela União, esses se ganharam força a partir da promulgação da Constituição da República Federativa do Brasil de 1988 (BRASIL, 1988). Foi nesse espaço em que ocorreu uma descentralização do sistema tributário, com a chegada de mais autonomia financeira aos estados e municípios. Também foi aqui em que ocorreu aumento de receita tributária por meio de reforço das fontes próprias de arrecadação e elevação das transferências obrigatórias e sem vínculos.

O novo federalismo fiscal possibilitou uma maior competência impositiva aos entes federativos, no que diz respeito à União e a ela foi vedada o estabelecimento de isenções, benefícios fiscais sobre tributos que não compete a si. Com a perda da União do poder de coordenação dos interesses dos entes subnacionais, somado ao aumento da autonomia dos estados, houve abertura de espaço para o início de uma competição desses entes, conhecida posteriormente como a huerra fiscal.

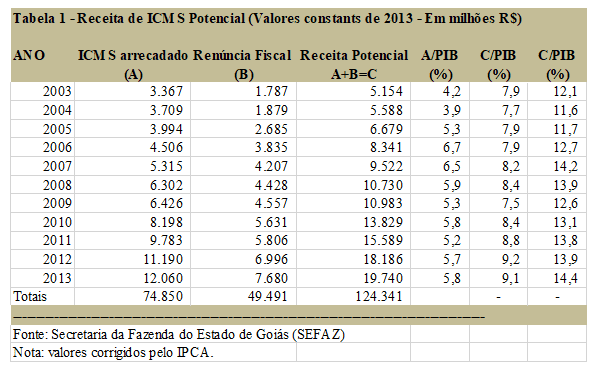

Em Tabela 1, logo a seguir, poderá ser observada a renúncia fiscal do Estado de Goiás nos período entre 2003 e 2013. Na tabela, será possível ver a demonstração do valor da arrecadação e o valor potencial, caso houvesse um cenário no qual não existissem os incentivos fiscais. No entanto, fazer a afirmação de que, caso houvesse inexistência desses benefícios fiscais, a arrecação seria correspondente ao valor potencial da Tabela 1, não é prudente. Essa imprudência decorre do fato de boa parte das empresa, não fossem os incentivos fiscais, não teriam se estabelecido no Estado de Goiás. Por outro lado, devido ao grande potencial agropecuário do estado, junto ao fato de a maior parte dos benefícios dos programas de incentivos fiscais tem vínculo a esse setor, é possível concluir que há certo grau de redundância no que diz respeito à concessão desses incentivos. (ARAÚJO, 2017).

Dessa forma, são muitas as empresas contempladas com o benefício fiscal, que se instalariam no estado, mesmo com a falta de incentivos, devido aos recursos naturais disponíveis nessa localidade. A partir disso, é possível concluir que a transferência de recursos públicos para as empresas contempladas com os incentivos não seria mais necessária.

Abaixo, está disponibilizada uma tabela cujas informações demonstram a totalidade da renúncia fiscal – surgida de programas de base de incentivo –, a totalidade de arrecadação do ICMS e, também, a arrecadação de ICMS potencial. Dessa forma, consegue-se identificar qual seria a representação da arrecadação de Goiás, em um cenário desprovido de políticas de incentivo fiscal algum.

O Tribunal de Contas do Estado de Goiás (TCE-GO) fez declarações recentes (CARREIRO, 2017), em referência às proporções da renúncia fiscal. A partir disso, determinou-se à Secretaria Estadual da Fazenda a necessidade de haver uma revisão da política de renúncia fiscal praticada por Goiás. Neste acordo, foi concedido pelo TCE ao estado um prazo de trinta dias para se tomar providências na redução da renúncia fiscal em, no mínimo, 12,5% (CARREIRO, 2017).

Em 2016, de acordo com o Tribunal, Goiás desistiu de 34,77% de suas receitas. Isto é, uma das maiores renúncias fiscais do Brasil, de acordo com a proporção, o que chega a superar unidades de federação como São Paulo. Ainda no mesmo estudo, o procurador do Ministério Público de Contas declara que questões acerca do órgão responsável pelo assunto são antigas e tem criticado as renúncias desde incentivos bilionários concedidos à Mitsubishi, Caoa e Suzuki. (CARREIRO, 2017).

Ainda conforme colocado por Carreiro (2017), é citado pelo procurador uma nota da Associação dos Membros dos Tribunais de Contas (Atricon), publicada em 2016, com um alerta acerca da fiscalização de incentivos fiscais em todo o país. De acordo com o autor, a renúncia no estado era uma política que ocorria sem critérios e com necessidade de maior fiscalização.

Os incentivos fiscais com renúncia do ICMS são relembrados como um dos aspectos de influência do desenvolvimento do estado e, também, uma das marcas das últimas gestões do governo estadual. Conforme alguns dados do Portal de Transparência do Estado, foi demonstrado que Goiás desistiu de uma quantia calculada em R$7,4 bilhões de sua arrecadação com o ICMS no ano de 2016, como forma de apoio a empresas. O valor totaliza 50% da arrecadação do imposto no mesmo período, cujo patamar foi de R$14,3 bilhões.

Essa situação demonstra a exigência de revisão e reestruturação da política de renúncia fiscal pelo estado de Goiás, uma vez que revela o sufoco da arrecadação do estado. É neste contexto que o Produzir – considerado o maior programa de incentivo fiscal do Estado de Goiás – teve um total de seiscentos e cinquenta projetos aprovados, com onze bilhões, setecentos e quatorze milhões, seiscentos e noventa e dois mil, trezentos e quarenta Reais em investimentos e setenta e dois bilhões, quatrocentos e cinquenta e oito milhões, sessenta e cinco mil, cento e trinta e três Reais em benefícios fiscais. Além disso, houve geração de cento e setenta e seis mil, seiscentos e vinte e dois empregos gerados, no período de 2001 a 2012 (ROMANATTO et al., 2012). É por meio desses resultados que se pode verificar o custo fiscal para que haj a atração de investimentos para o estado, em busca contínua pelo desenvolvimento econômico, social, renda aos cidadãos com geração de empregos.

6. CONSIDERAÇÕES FINAIS

Os incentivos fiscais se configuram como instrumentos importantes, a fim de se promover o desenvolvimento regional. No caso do estado de Goiás, pode-se conferir o caso do crescimento industrial de 50,1% (IBGE) em comparação aos demais estados nos últimos quatorze anos. Os incentivos fiscais foram imprescindíveis para o crescimento: os programas de incentivos fiscais em Goiás possibilitaram a atração de mais de 43 bilhões de investimentos entre os anos de 2000 a 2016, o que gerou duzentos e doze mil, setecentos e noventa empregos diretos e 638.370 seiscentos e trinta e oito mil, trezentos e setenta indiretos conforme informado no Goiás Fomento 2017 (informação verbal)[2]. Esses números comprovam a importância dos incentivos para o desenvolvimento econômico e social do Estado.

No entanto, faz-se necessário um controle efetivo sobre esses incentivos. Para tanto, é exigido revisão com melhor planejamento e estudos de projetos ainda sob aprovação, uma vez que certas atividades não teriam como exigência os incentivos fiscais a fim de serem implantadas no Estado. Esse processo não foi observado no que diz respeito aos projetos aprovados. Além disso, há a necessidade de controle maior para evitar o comprometimento da arrecadação de tributos por incentivos fiscais. Essa precaução é uma medida preventiva ao presente e futuro, uma vez que incentivos fiscais são aprovados em longo prazo.

Acerca disso, a Lei Complementar 160/2017 (BRASIL, 2017) deu um passo fundamental para este controle entre os Estados. Porém, ainda há que se tratar da segurança para os investidores, que tem nos incentivos fiscais um dos elementos mais importantes para decidir sobre a viabilidade de fazer investimentos em determinada unidade da federação.

Sem contar com os incentivos fiscais a fim de se contrapor às melhores condições de infraestrutura, mão de obra especializada e logística – seja com a compra de matérias-primas, quanto para vendas de produtos, mercado consumidor, etc., investimentos seriam feitos em nível da Unidade Federal em custos menores. Assim, os incentivos fiscais seriam um fator compensador de custos maiores presentes em determinadas regiões para o investidor e sem as quais a probabilidade de investimento na região seria reduzida.

Contudo, o retorno que o Estado obtém com os incentivos são a promoção social, com a geração de empregos e renda, ampliação da arrecadação de tributos, haja visto que uma indústria quando instalada em uma determinada região, necessitam de indústrias complementares, há exemplo da indústria automobilística em Catalão, indústrias de alimentos em Rio Verde, farmacêutica e automobilística em Anápolis, entre outras.

Mesmo com os benefícios que os incentivos fiscais têm proporcionado, há sinais claros de sua exaustão, dada a necessidade de investimento, por parte do Estado, em infraestrutura, como por exemplo, em logística, energia. Uma vez que os incentivos fiscais não serão suficientes para atrair novos investimentos se o Estado não oferecer condições de infraestrutura adequadas e suficientes para suportar estes novos investimentos.

REFERÊNCIA BIBLIOGRÁFICA

ARAÚJO, E. S. Programas de incentivos fiscais como indutores do desenvolvimento: o caso de Goiás. In: Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Planejamento Urbano e Regional. In: Encontro Nacional da Associação Nacional de Pós-Graduação e Pesquisa em Planejamento Urbano e Regional, XVII., 2017, São Paulo. Anais… São Paulo: ENANPUR, 2017. p.1-21. Disponível em: < http://anpur.org.br/xviienanpur/principal/publicacoes/XVII.ENANPUR_Anais/ST_Sessoes_Tematicas/ST%202/ST%202.6/ST%202.6-03.pdf >. Acesso em: 09 out. 2018.

ARVATE, P. R.; BIDERMAN, C. Economia do setor público no Brasil. São Paulo: Campus: Elsevier, 2004. apud BEVILACQUA, L. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin, 2013.

BERCOVICI, G. Desigualdades regionais, Estado e Constituição. São Paulo: Max Limonad, 2003. apud BEVILACQUA, L. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin, 2013.

BEVILACQUA, L. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin, 2013.

BRASIL.Decreto-Lei nº 5.878, de 6 de outubro de 1943. Rio de Janeiro, RJ, Seção 1, p. 14883, 1943.

______. Decreto nº 51.058, de 26 de julho de 1961. Brasília, DF, v. 6, Seção 1, p. 190, 1961.

______. Decreto-Lei nº 288, de fevereiro de 1967. Brasília, DF, v. 1, Seção 1, p. 2943. 1967.

______. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, Senado, 1998.

______. Lei nº 8.393, de 30 de dezembro de 1991. Brasília, DF, v. 6, Seção 1, p. 3089. 1991.

______. Lei nº 9.440, de 14 de março de 1997. Brasília, DF, v. 3, Seção 1, p. 1198. 1997.

______. Lei nº 9.826, de 23 de agosto de 1999.Brasília, DF, v. 8, Seção 1, p. 5535. 1999.

______. Medida Provisória nº 2.158-35, de 24 de agosto de 2001. Diário Oficial da União, Poder executivo, Brasília, DF, 27 ago. 2001. Seção 1, p. 26.

______. Lei Complementar nº 160, de 7 de agosto de 2017. Diário Oficial da União, Poder Legislativo, Brasília, DF, 8 Ago. 2017. Seção 1, p. 8.

CARNEIRO, R. Desenvolvimento em crise: a economia brasileira no último quarto do século XX. São Paulo: Unesp, 2002. apud BEVILACQUA, L. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin, 2013.

CARREIRO, M. N. Renúncia fiscal: Goiás terá de reduzir incentivos. O Popular, Goiânia, 04 out. 2017. Disponível em: <https://www.opopular.com.br/editorias/economia/ren%C3%BAncia-fiscal-goi%C3%A1s-ter%C3%A1-de-reduzir-incentivos-1.1362793>. Acesso em: 2 mai. 2018.

CATÃO, M. A. V. Regime jurídico dos incentivos fiscais. Rio de Janeiro: Renovar, 2004.

GOIÁS (Estado). Lei nº 9.489, de 31 de julho de 1984. Goiânia, GO, 31 jul. 1984. Disponível em: <http://www.gabinetecivil.go.gov.br/pagina_leis.php?id=6425>. Acesso em: 26 mai. 2018.

______. Decreto nº. 3822 de 10 de julho de 1992. Goiânia, GO. < http://www.gabinetecivil.go.gov.br/pagina_decretos.php?id=5950>. Acesso em 26 mai. 2018.

______. Decreto nº 5.265, de 31 julho de 2000. Goiânia, GO. 2002a. Disponível em: http://www.gabinetecivil.go.gov.br/pagina_decretos.php?id=1701. Acesso em 26 mai. 2018.

______. Lei nº 13.591, de 18 de janeiro de 2000. Goiânia, GO. 2002b. Disponível em: http://www.gabinetecivil.go.gov.br/pagina_leis.php?id=2503. Acesso em 26 mai. 2018.

OLIVEIRA JÚNIOR, A. M. D. Incentivos fiscais no âmbito do ICMS: regramento constitucional, falhas jurídico-legislativas, federalismo e guerra fiscal. 2015. 224 f. Dissertação (Mestrado em Direito Público). Faculdade de Direito, Programa de Pós-Graduação em Direito, Universidade Federal de Alagoas, Maceió. 2015.

PASCHOAL, J. A. R. O papel das políticas públicas de incentivos e benefícios fiscais no processo de estruturação industrial de Goiás 2000-2008. Conjuntura Econômica Goiana, Goiânia, 2009. Disponível em: <http://www.imb.go.gov.br/pub/conj/conj12/artigo05.pdf>. Acesso em: 04 mai. 2018.

ROMANATTO, E.; ARRIEL, M. F.; LIMA, W. M. D. Conjuntura Econômica Goiana, Goiânia, n 85, Set. 2012. Disponível em http://www.imb.go.gov.br/pub/conj/conj22/artigo02.pdf. Acesso em 4 mai 2018.

ROSENBERG, A. Importância dos incentivos fiscais regionais para o desenvolvimento econômico-social. Estudo preparado para a ADIAL BRASIL. 4. versão, 2009. apud BEVILACQUA, L. Incentivos fiscais de ICMS e desenvolvimento regional. São Paulo: Quartier Latin, 2013.

SANTOS, C. Incentivo fiscal. Jornal Opção, Goiânia. Disponível em: <http://www.jornalopcao.com.br/posts/reportagens/tem-sido-bom-pra-goias>. Acesso em: 22 out 2017.

APÊNDICE – NOTA DE RODAPÉ

2. Notícia fornecida pela Secretaria do Estado de Goiás (SED) durante a palestra do Goiás Fomento 2017, em Goiânia, em outubro de 2017.

[1] Mestrando em Desenvolvimento Regional, pós-graduações: Auditoria e Análise Contábil: Pontifícia Universidade Católica-PUC/GO, Especialização em Direito Público: Escola Paulista de Direito-EPD, Especialização em Direito Tributário: Centro Universitário de Goiás-Uni-Anhanguera, Especialização em Prática Trabalhista e Previdenciária (Cursando):FACAB-Faculdade Casa Branca; Graduações: Ciências Contábeis: Pontifícia Universidade Católica-PUC/GO, Direito: UNIVERSO-Universidade Salgado de Oliveira. ORCID: 0009-0008-1872-3916.

Enviado: Maio, 2019.

Aprovado: Junho, 2019.