ARTIGO ORIGINAL

ANDRADE, Jennyfer Beatriz Saboia [1], SANTOS, Andrei Wesley Ramirez [2], REBOUÇA, Pedro Alexandre Moura [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5]

ANDRADE, Jennyfer Beatriz Saboia. Et al. A conciliação bancária no planejamento de contas a pagar. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 09, pp. 21-34. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/conciliacao-bancaria, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/conciliacao-bancaria

RESUMO

A conciliação bancária remete-se à comparabilidade de dois tipos de extratos, bancários e internos, sendo de suma importância para obter controle da situação financeira da organização. A falta da conciliação pode ocasionar o mal planejamento das contas a pagar impactando diretamente no fluxo de caixa da empresa. Sendo assim, questiona-se: como a conciliação bancária influencia no planejamento de contas a pagar? Desta forma, tem-se como objetivo, descrever e esclarecer a influência da conciliação bancária para o planejamento das contas a pagar, a fim de proporcionar maior segurança e confiabilidade nos saldos para fins de tomadas de decisões. A metodologia desenvolvida neste estudo é a pesquisa bibliográfica, realizada por meio de uma revisão de livros e artigos. Como resultados, verificou-se que é possível ter uma boa assimilação entre as informações das contas e movimentações, realizando uma melhor gestão financeira, através da conciliação bancária. Ademais, ao conciliar as contas, a empresa garante o capital disponível para cumprimento das obrigações e a visão detalhada dos lucros para planejamento estratégico e, consequentemente, investimentos futuros.

Palavras-chave: Conciliação bancárias, Confiabilidade, Contas a pagar, Planejamento.

1. INTRODUÇÃO

A conciliação bancária é fundamental nas empresas no âmbito geral, pois visa o máximo controle e organização financeira nas corporações. Além disso, esse processo pode ajudar no gerenciamento da empresa, mantendo a saúde financeira sempre positiva. Seu principal objetivo é informar as melhorias da realização da conciliação bancária, de forma diária, para beneficiar o planejamento estratégico das obrigações.

Entretanto, verifica-se que as empresas, em grande maioria, carecem de um bom controle de suas finanças por incompatibilidade, divergência ou falta de informações contábeis entre seus controles e contas de movimentação.

Sendo assim, o presente artigo tem como questão norteadora: como a conciliação bancária influencia no planejamento de contas a pagar? Desta forma, objetiva-se descrever e esclarecer a influência da conciliação bancária para o planejamento das contas a pagar, a fim de proporcionar maior segurança e confiabilidade nos saldos para fins de tomadas de decisões.

Para isso, foi escolhida a metodologia da pesquisa bibliográfica, sendo realizado um levantamento de informações no que diz respeito às conciliações das contas no planejamento das obrigações.

Ao decorrer do trabalho, é instituído as melhorias de um controle efetivo sobre movimentações financeiras, a fim de certificar um saldo confiável. Preservando, dessa forma, o planejamento orçamentário e demonstrando as deficiências existentes no contas a pagar, alertando a importância da conciliação bancária para o fluxo de caixa.

2. CONTAS A PAGAR

Primordialmente, as contas a pagar são as dívidas, contas e obrigações declaradas pelas organizações. É atribuída a área de Contas a Pagar a gestão de todas as saídas. Dito isto, se prevê estrategicamente os recursos financeiros necessários para cumprir as obrigações. Ademais, realizando os controles financeiros de contas a pagar, é possível detectar os compromissos assumidos por uma entidade, controlando as datas de pagamentos (SANTOS, 2014).

Através de instrumentos de sistemas de gestão ou ferramentas é possível administrar as contas a pagar e projetar os pagamentos de forma eficaz, garantindo um processo mais organizado, reduzindo margens de erros, custos, evitando juros e outras taxas por atraso, além de aumentar a produtividade e otimizar o tempo (COSTA e FERNANDES, 2014).

Nesse contexto, entender o processo de contas a pagar é importante, pois a falta de organização, ocasiona o descontrole sobre o que é pago, o que afeta diretamente o fluxo de caixa, podendo levar a sérios prejuízos para o futuro da empresa (SEBRAE, 2020).

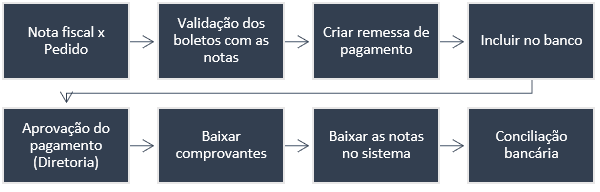

Figura 1: Fluxo de pagamento

Desse modo, no percurso antecedente a conciliação, que corresponde aos recursos de saída, deve-se adotar rotinas para gerenciar o fluxo de contas a pagar, pois a má gestão pode ocasionar fatores, como: prazo descontrolado, não executar os cortes de despesas, fazer empréstimo sem esquema de recuperação, juros e multa, que serão prejudiciais para um bom desenvolvimento das obrigações e provocam o descontrole financeiro.

Diante do exposto, infere-se que gerenciar as contas e os saldos da empresa é importante para um controle efetivo. Portanto, para evitar quaisquer fatores prejudiciais, deve-se adotar a realização da conciliação bancária, sendo realizada de forma diária identificando o fato de imediato.

2.1 PLANEJAMENTO FINANCEIRO

A empresa tem como principal objetivo a lucratividade, mas existem outros objetivos importantes, como um retorno desejável sobre o capital, participação de mercado e acesso a recursos financeiros (CAPEL e MARTINS, 2012).

Sob esse aspecto, um planejamento financeiro adequado direciona a empresa a alcançar os objetivos financeiros desejados. Isso exige que o setor financeiro tome ações que envolvem projetar receitas e despesas, possibilitando prever situações futuras e planejar de forma antecipada, assegurando, dessa forma, um saldo confiável para a tomada de decisão (COUTINHO, 2020).

Nesse contexto, um bom plano financeiro traz muitos benefícios à corporação e auxilia, também, na previsão de outros cenários possíveis, que devem ser simulados e previstos (PAULA, 2020).

Por fim, destaca-se que estabelecer um bom planejamento financeiro, traçando boas estratégias de negociação é o primeiro passo para um bom relacionamento com os fornecedores e clientes. Ademais, ao manter essa aliança, a empresa consegue explorar metas a longo prazo.

2.2 ATIVO

Entende-se por ativo, todos os bens, direitos e tudo o que se converte em dinheiro e constitui patrimônio de uma empresa. Nesse contexto, as contas devem ser apresentadas em ordem decrescente, o que indica o grau de liquidez dos projetos ali registrados e espera-se que estas tragam benefícios econômicos futuros para a entidade (NETO, 2012).

Para que algo seja considerado um ativo, deve atender a três requisitos: constituir um bem ou direito da empresa; ser de propriedade ou controlado pela empresa; e rentabilizar e proporcionar um benefício (ou benefício esperado) à empresa.

Para uma empresa, os ativos disponíveis podem ser usados para qualquer finalidade e a qualquer momento. Nesse cenário, as contas deste grupo são movidas constantemente.

Dentre os ativos da entidade, os ativos circulantes são os mais líquidos, por isso, são chamados de ativos realizáveis de curto prazo. Alguns exemplos destes são: caixa, aplicações financeiras, saldos bancários e estoque. O grau de liquidez dessas contas indica a capacidade da empresa de honrar suas dívidas. Ademais, este grupo também inclui bens e direitos que se destinam a ser convertidos em caixa no curto prazo, até o final do exercício após fechamento do balanço (NASCIMENTO, 2015).

Neste grupo são classificadas todas as contas representativas de bens e direitos que, pela sua natureza, estão sempre em circulação. Eles correspondem a recursos aplicados a elementos que se movem com frequência (RIBEIRO, 2013).

O grupo de ativos circulantes inclui contas que devem ser vendidas, consumidas ou executadas como parte das operações normais da entidade dentro de 12 meses do final do exercício fiscal da entidade. Inclui grupos de contas contábeis que registram as disponibilidades (caixa, aplicações bancárias e financeiras), estoques e outros créditos realizáveis de curto prazo como adiantamentos a fornecedores e funcionários (COSTA e FERNANDES, 2014).

Identifica-se, portanto, a importância do ativo circulante, pois ele dá o suporte para o negócio rodar, pagar as despesas frequentes, como: impostos, salários e duplicatas de fornecedores.

2.3 PASSIVO

Conforme o Comitê de pronunciamentos contábeis CPC 00-R2, há três critérios que devem ser atendidos para a existência do passivo, sendo eles: ter uma obrigação; a obrigação ser a transferência de recursos econômicos; e a obrigação atual ser a relutância de eventos passados (COMITÊ DE PRONUNCIAMENTO CONTÁBEIS, 2019).

Segundo Paulo (2016), o passivo é classificado em obrigações exigíveis e não exigíveis. Desta forma, o passivo circulante é caracterizado pelas contas que vencerem no exercício seguinte, cujas obrigações são de curto prazo. Por outro lado, obrigações exigíveis a longo prazo possuem vencimento a longo prazo.

O controle do passivo circulante é fundamental para um adequado planejamento financeiro, pois sua previsão permitirá que o empresário saiba de quanto precisará para honrar suas obrigações financeiras a cada mês (SILVA, s.d.).

As obrigações na contabilidade fazem parte do passivo no balanço patrimonial e representam todos os compromissos que a empresa assume. Assim, quando uma empresa adquire bens a crédito, fica obrigada a pagar os bens no prazo acordado, constituindo uma obrigação perante um terceiro.

2.4 FLUXO DE CAIXA

O objetivo do fluxo de caixa é minimizar os impasses que são enfrentados pela falta de planejamento financeiro. É importante mapear o fluxo para garantir uma boa saúde financeira da empresa, além de previsões de pagamentos e receitas da empresa, que ajudam a entender a origem dos fundos e identificar o impacto de lançamentos futuros de caixa, evitando saldos negativos (MATIAS, 2022).

Sendo assim, o fluxo explora os recursos financeiros, caixa e equivalente de caixa, permitindo criar cenários do caixa da empresa e obtendo resultados para tomada de decisões futuras (BATISTA, 2022).

No âmbito financeiro, o fluxo de caixa é destinado a controlar os recursos financeiros. Em uma visão diária, é necessário considerar os registros de receitas, despesas e o saldo final, sendo registrada de forma adequada nas contas de Banco, Caixa e Equivalentes (CICI, 2018).

O fluxo de caixa apresenta um relatório gerencial que oferece informações que contribuem para a tomada de decisões, contendo dados sobre a vida e a saúde financeira da entidade, como o estado de liquidez. Ao final da análise, demonstra-se se o recebimento por vendas irá garantir o cumprimento das obrigações, avaliando a capacidade de aplicar recursos ou se haverá necessidade de recorrer a recursos de terceiros (REIS, 2019a).

Posto isso, as contas a pagar precisam estar alinhadas a um bom planejamento financeiro, de forma de não apresente impacto sobre o fluxo de caixa, tendo em vista que ao realizar a conciliação bancária seria detectado qualquer fator errôneo de imediato.

3. CONCILIAÇÃO BANCÁRIA

A conciliação bancária baseia-se na paridade no que se refere a saldo disponível extrato e banco, patenteando de forma inteligível quanto ao acerto do saldo contábil na data estipulada, certificando que nenhuma informação esteja incorreta. Atestando, assim, possíveis impasses contábeis de ambas as partes (REIS, 2019b).

Neste contexto, em todo evento que ocorrer em uma entidade, sempre haverá uma origem e destino do recurso. Dessa forma, todo movimento no caixa deve ser executado em quaisquer ocasiões sob apuração dos resultados da empresa. Só assim, adquire-se a certeza da exatidão do controle de sua fiel correspondência pelo banco (SILVA, 2015).

Evidentemente, manter o controle da conciliação é imprescindível para evitar despesas inesperadas, lançamentos errôneos e, até mesmo, possíveis fraudes internas. Contudo, para garantir um saldo confiável, a comparação entre a conta movimento e o registro contábil deve ser realizada de forma recíproca, pois a mesma é peça fundamental para que se tenha êxito na conciliação bancária (MARION, 2015).

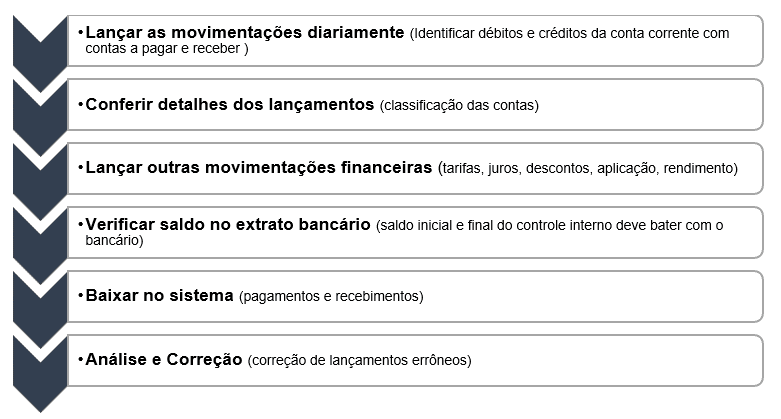

O processo da conciliação bancária, conforme exposto abaixo, começa com o registro das informações até a comparação dos saldos.

Figura 2: Processo de conciliação bancária

Certamente, por ser um procedimento para gerenciamento financeiro, os princípios de oportunidade e confiabilidade das informações devem ser preparados de forma contínua e ininterrupta.

Em vista disso, no momento em que é realizada a conciliação, é apurada toda a movimentação de entradas e saídas de recursos, bem como: pagamentos, recebimentos, investimentos, aplicação, rendimentos, juros ativos e passivos, tarifas, descontos.

Além disso, no instante da conciliação, é feita a comparação do controle interno e o extrato bancário, em seguida este é contabilizado dentro do exercício. Como resultado, a empresa pode planejar seu orçamento, fazer previsões financeiras mais realistas para curto e médio prazo, além de fornecer as informações mais importantes para suas previsões de fluxo de caixa. Ademais, recomenda-se que a organização realize a conciliação diariamente, a fim de evitar qualquer falha.

3.1 A CONCILIAÇÃO BANCÁRIA NO CONTAS A PAGAR

Para garantir uma boa gestão financeira da empresa, a conciliação bancária é peça fundamental em todo o processo, pois mantém, de forma estável e previsível, a situação financeira da organização. Nesse cenário, mesmo que haja falhas, consegue-se, em tempo hábil, resolver o problema, além de atribuir melhores estratégias para a empresa (MASSAD, 2022).

Assim, como outros instrumentos financeiros, as conciliações bancárias, podem ser usadas como relatórios detalhados de entradas e saídas, permitindo o acompanhamento do que foi pago ou recebido (GOULART, 2019).

A importância da conciliação bancária está em seu impacto positivo na saúde financeira de um negócio, justamente por permitir importante monitoramento e controle sobre os números, principalmente com relação ao planejamento de contas a pagar.

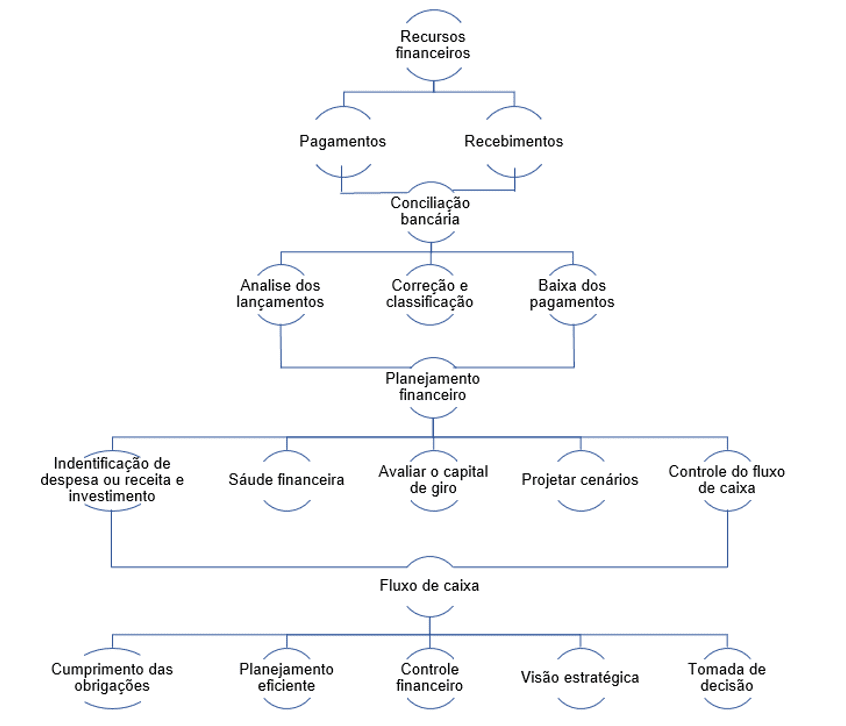

Para exemplificar a sua aplicabilidade no planejamento das contas a pagar, desenvolveu-se o diagrama abaixo.

Figura 3: Diagrama das atividades

Em resumo, considerando a conciliação bancária uma conexão entre os pagamentos e recebimentos efetivos, bem como o planejamento financeiro para um bom fluxo de caixa, conforme o fluxo das atividades apresentado, é identificado que as obrigações, presentes no subgrupo do contas a pagar e no grupo passivo circulante do balanço patrimonial, se não bem planejadas, impactam diretamente no fluxo de caixa da empresa, salvo, se for detectada com antecedência através da conciliação realizada diariamente por meio das análises e classificação de contas.

Sendo assim, para que haja um planejamento eficaz de contas a pagar através da conciliação bancária, se faz necessário a análise dos lançamentos diários.

3.2 ANÁLISE DOS LANÇAMENTOS

O controle diário de lançamento sob as ações de entrada e saída, se diz como primeiro passo para uma boa conciliação bancária, pois nele são informados, detalhadamente, as contas movimentação envolvidas no processo, como: pagamento dos fornecedores, débito de empréstimo bancário, pacote de serviços bancário, pagamento de salário dos colaboradores, recebimento de serviços do cliente final (SILVA, 2015).

Em continuidade ao processo, verifica-se as possíveis divergências de valores, procurando a origem. Efetuando, em seguida, a correção dessas diferenças no controle contábil interno da empresa, para que todos estejam em conformidade (JULIANI, 2017).

A análise dos lançamentos no momento da conciliação bancária é importante, pois nela é detectado as divergências entre o registro contábil e o que está de fato nos extratos de conta movimentação das empresas, sendo imprescindível para o correto planejamento e funcionamento do setor de contas a pagar.

4. CONSIDERAÇÕES FINAIS

Conforme disposto, sem uma conciliação bancária bem desenvolvida, se torna difícil lidar com todas as atividades operacionais e estratégicas de gestão financeira, pois este tem como finalidade verificar se os dados da conta são consistentes com os dados externos. Ademais, este processo auxilia a estimar o fluxo de caixa operacional, o que pode facilitar na tomada de decisão e no momento do planejamento financeiro, ao assumir dívidas ou ajustar os planos de negócios.

Nesse contexto, o presente artigo teve como objetivo descrever e esclarecer a influência da conciliação bancária para o planejamento das contas a pagar, a fim de proporcionar maior segurança e confiabilidade nos saldos para fins de tomadas de decisões, sendo norteado pela questão: como a conciliação bancária influência no planejamento de contas a pagar?

Como resultado, constatou-se que realizar a conciliação bancária é um fator considerável para otimizar a gestão financeira. Afinal, as conciliações são essenciais para o planejamento financeiro das obrigações e, consequentemente, o gerenciamento do fluxo de caixa, que auxilia na tomada de decisão e influência diretamente no planejamento de contas a pagar.

Por fim destaca-se que a conciliação bancária é de extrema importância para as organizações e deve ser desenvolvida da melhor forma, para que sua função seja aplicada da melhor maneira no planejamento de contas a pagar.

REFERÊNCIAS

BATISTA, Josiane. Fluxo de caixa: o guia completo. Blog Flua, 2022. Disponível em: https://www.flua.com.br/blog/afinal-o-que-e-fluxo-de-caixa/. Acesso em: 22 abr. 2022.

CAPEL, Helton; MARTINS, Luís Marcelo. A importância do planejamento financeiro no sucesso das empresas. Rev. Ciênc. Empres. UNIPAR, Umuarama, v. 13, n. 1, p. 29-40, jan./jun. 2012. Disponível em: https://revistas.unipar.br/index.php/empresarial/article/view/4362/2671. Acesso em 28 abr. 2022.

CICI, Ricardo. O que é fluxo de caixa e como ele pode ajudar sua empresa. Confere, 2018. Disponível em: https://www.conferecartoes.com.br/blog/o-que-e-fluxo-de-caixa. Acesso em: 28 abr. 2022.

COSTA, José Manoel da; FERNANDES, Luciano. Estrutura e análise contábil. Londrina: Editora e Distribuidora Educacional S.A., 2014.

COUTINHO, Thiago. Planejamento Financeiro: quais os tipos e como fazer o seu. Grupo Voitto, 2020. Disponível em: https://www.voitto.com.br/blog/artigo/planejamento-financeiro. Acesso em: 28 abr. de 2022.

COMITÊ DE PRONUNCIAMENTO CONTÁBEIS – CPC. Pronunciamento Técnico CPC 00 (R2). Pronunciamento Conceitual Básico – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Comitê de Pronunciamento Contábeis, 2019. Disponível em: http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf. Acesso em: 24 ago. 2022.

GOULART, Luana da Silva. A rotina contábil de uma prefeitura municipal: um enfoque prático em conciliação bancária. In: CARDOZO, Maria Aparecida; RONCONI, Adão Paulo (org.). Você no comando: coletânea de TCC’s do Curso de Ciências Contábeis da FUCAP. 2 ª ed. Capivari de baixo: editora FUCAP, 2019, v, p. 189-235.

JULIANI, Caroline Oliveira. A contribuição dos controles internos na execução de uma auditoria no setor financeiro: O caso de uma cooperativa. Trabalho de conclusão de curso (Pós-graduação lato sensu em controladoria e gestão empresarial) – Universidade Regional do Noroeste do Estado do Rio Grande do Sul. Ijuí, 2017.

MARION, José Carlos. Contabilidade Empresarial. 17ª ed. São Paulo: Atlas, 2015.

MASSAD, Anselmo. Conciliação bancária: o que é e como fazer? Conta Azul Blog, 2022. Disponível em: https://blog.contaazul.com/conciliacao-bancaria-planilha/. Acesso em: 26 ago. 2022

MATIAS, Sanon. Fluxo de caixa: o que é Como Aplicar no Seu Negócio. Web Mais, 2022. Disponível em: https://webmaissistemas.com.br/blog/fluxo-de-caixa-entenda-como-aplicar/. Acesso em: 29 abr. 2022.

NASCIMENTO, José Daniel Bezerra do. Análise de balanço patrimonial e demonstração do resultado do exercício como ferramenta para tomada de decisão e previsão de solvência. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Universidade Federal de Alagoas. Santana do Ipanema, 2015.

NETO, Alexandre Assaf. Estrutura e análise de Balanços: um enfoque econômico-financeiro. 10ª ed. São Paulo: Atlas, 2012.

PAULO. Classificação de Passivos. Contábeis, 2016. Disponível em: https://www.contabeis.com.br/artigos/3421/classificacao-de-passivos/. Acesso em: 27 abr. 2022.

PAULA, Gilles, B. de. Planejamento financeiro empresarial: aprenda a fazer e conheça as 5 dicas essenciais. Treasy, 2020. Disponível em: https://www.treasy.com.br/blog/planejamento-financeiro-empresarial/. Acesso em: 31 ago. 2022.

REIS, Thiago. Conciliação bancária: como funciona esse processo financeiro? Suno, 2019a. Disponível em: https://www.suno.com.br/artigos/conciliacao-bancaria/. Acesso em: 26 ago. 2022.

REIS, Thiago. Fluxo de caixa direto: conheça esta análise financeira. Suno, 2019b. Disponível em: https://www.suno.com.br/artigos/fluxo-de-caixa-direto/. Acesso em: 29 abr. 2022.

SANTOS, Diúlha Botelho. Gestão do Contas a Pagar e Receber na Empresa Fraga Produtos Médicos Hospitalares Ltda. Trabalho de conclusão de curso (Bacharelado em administração) – Faculdade Nossa Senhora Aparecida. Aparecida de Goiânia, 2014.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS- SEBRAE. Entenda as diferenças entre contas a receber e a pagar. Sebrae, 2020. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/ufs/ap/artigos/entenda-as-diferencas-entre-contas-a-receber-e-a-pagar,0f911219dcf2f510vgnvcm1000004c00210arcrd. Acesso em: 31 ago. 2022.

SILVA, Kalidia. Ativo e Passivo: O que é na contabilidade? Makro System, s.d. Disponível em: https://makrosystem.com.br/o-que-e-um-ativo-e-um-passivo-na-contabilidade/. Acesso em: 31 ago. 2022.

SILVA, César Augusto Tibúrcio. Contabilidade geral. 3. ed. rev. amp. – Florianópolis: Departamento de Ciências da Administração. UFSC; Brasília: CAPES: UAB, 2015. 124 p.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0001-5437-5244.

[2] Graduando do curso de Ciências Contábeis. ORCID: 0000-0001-8027-3399.

[3] Graduando do curso de Ciências Contábeis. ORCID: 0000-0002-6593-1813.

[4] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.