ARTIGO ORIGINAL

PINHEIRO, Karina da Silva [1], RISSARDI, Ludmylla da Silva [2], ROBERTO, José Carlos Alves [3], ANJOS, Carlos André Silva dos [4], CAVALCANTE, Zuila Paulino [5]

PINHEIRO, Karina da Silva. Et al. Imposto sobre circulação de mercadorias e serviços: base de cálculo. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 11, Vol. 09, pp. 14-23. Novembro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/circulacao-de-mercadorias, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/circulacao-de-mercadorias

RESUMO

O presente artigo buscou abordar acerca do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e sua base de cálculo. Nesse aspecto, estabeleceu-se como questão norteadora: como é realizado o cálculo do imposto sobre circulação de mercadorias e serviços? Com o objetivo geral de apresentar como é executada a base de cálculo do ICMS. Para tanto, realizou-se uma pesquisa bibliográfica, de natureza qualitativa e caráter descritivo, chegando à conclusão de que a base de cálculo do ICMS consiste na multiplicação do valor da mercadoria pelo valor da alíquota de cada local, determinada por cada estado e município.

Palavras-chave: ICMS, Imposto, Alíquota, Base de Cálculo.

1. INTRODUÇÃO

Constata-se que o Imposto sobre à Circulação de Mercadorias e Serviços (ICMS) vem sendo considerado uma fonte de renda predominante nos governos estaduais. Tendo isso em vista, este artigo buscou comentar sobre a sua base de cálculo.

Desta forma, apontou-se como questão norteadora: como é realizado o cálculo do imposto sobre circulação de mercadorias e serviços? Com isso, estabelece-se como objetivo geral apresentar como é executada a base de cálculo do imposto sobre circulação de mercadorias e serviços.

Para tanto, propôs-se como objetivos específicos: esclarecer o que é o Imposto sobre à Circulação de Mercadorias e Serviços; como calcular sua base de cálculo; qual seu fato gerador; sobre o que esse imposto incide; e como é tributado no regime de compensação. Isto, por meio da pesquisa bibliográfica, de natureza qualitativa e caráter descritivo.

2. ICMS

O ICMS foi criado pela Constituição Federal (BRASIL, 1988), que rege o sistema tributário vigente no Brasil, e entrou em vigor em março de 1989. É gerido pelo artigo 155, inciso II, da constituição Federal e pela lei complementar 87/96, conhecida como a lei Kandir, constituindo um imposto com hipótese de incidência múltipla, operações tributárias relacionadas à movimentação de mercadorias, à prestação de serviços de transporte intermunicipal e interestadual, comunicações e outros serviços sujeitos à tributação (BRASIL, 1996).

O ICMS tem a sua importância para os estados, podendo ser considerado a principal fonte de arrecadação municipal e estadual do Brasil. Atinge diretamente grande parte da população, pois reflete-se nos produtos de variados tipos, desde eletrodomésticos a um bombom, de modo que também se aplica na comercialização de produtos já fabricados e prontos para serem revendidos dentro ou fora do país, conforme a base das leis e seus complementos.

Para Pêgas (2017, p.158), o ICMS é um imposto estadual, cobrado internamente, geralmente embutido no preço de bens e serviços, recolhido por meio de fenômenos jurídicos reverberantes. O seu valor é destacado nos documentos fiscais e é o melhor exemplo de imposto especial de consumo, pois o seu valor está integrado no preço do produto/serviço cobrado.

Logo, em qualquer tipo de compra efetuada, o consumidor pode até não perceber, mas está efetuando o pagamento do ICMS que está incluso no produto, podendo ser encontrado nas Notas fiscais no geral. Diante disso, vale ressaltar que a renda gerada através da receita desse imposto não é repassada para a União (Governo Federal), mas sim alocada para o orçamento dos estados para que eles possam realizar investimentos e custear serviços públicos destinados a fim da coletividade, a nível estadual (TELES et al., 2018).

Nesse contexto, o Art. 155 da Constituição Federal diz que é de notoriedade do Distrito Federal e dos Estados estabelecer os impostos sobre as ações relacionadas à circulação de mercadorias e prestações de serviços de transporte intermunicipal, interestadual e comunicacional, mesmo que essas prestações e operações deem início no exterior (BRASIL, 1988).

A cobrança do ICMS é efetuada no momento em que a compra ou venda é realizada e, assim, repassada para o comprador final. Assim, quanto aos prestadores de Serviços e lojistas, estes assumem essas obrigações tributárias com a receita mensalmente, sendo seu recolhimento feito de forma direta, por ser uma obrigação constante e regular.

2.1 HIPÓTESE DA INCIDÊNCIA DO ICMS

A hipótese da incidência abrange normas ou regras para a provável incidência do imposto, isto é, descreve as prováveis razões de cobrança desses impostos.

Nesse aspecto, destaca-se que a Lei Complementar nº 87 “dispõe sobre o imposto do Distrito Federal e dos Estados acerca das operações relacionadas à circulação de mercadorias e acerca das prestações de serviços de transporte interestadual e intermunicipal e comunicação e de outras providências.” (BRASIL, 1996).

De acordo com o art. 2° da lei complementar n° 87, o imposto incide sobre:

- Circulação de mercadorias, incluindo o abastecimento de bebidas em bares, alimentos, restaurantes e estabelecimentos semelhantes;

- Serviços de transporte intermunicipal e interestadual, seja qual for a via, sendo elas de bens, valores, pessoas e mercadorias;

- Prestações onerosas de serviços de comunicação, seja qual for o meio, incluindo a emissão, geração, repetição, recepção, transmissão, retransmissão e a ampliação de comunicação seja qual for a natureza;

- Abastecimento de mercadorias com a prestação de serviços que não são abrangidos na atribuição tributária dos devidos Municípios; e

- Abastecimento de mercadorias com prestações de serviços sujeitos ao imposto acerca dos serviços, de notoriedade dos Municípios (BRASIL, 1996).

2.2 ALÍQUOTA

É dever de cada Estado determinar a alíquota interna do ICMS. Todavia, é de competência do Senado Federal firmar as alíquotas para as operações internas dos Estados e as alíquotas interestaduais e de exportação.

Campos, Ferreira e Kloeckner (2015) e Mello (2008) dizem que as alíquotas propícias do ICMS têm seus cálculos conforme o total arrecadado do ICMS na União Federativa e o PIB da unidade.

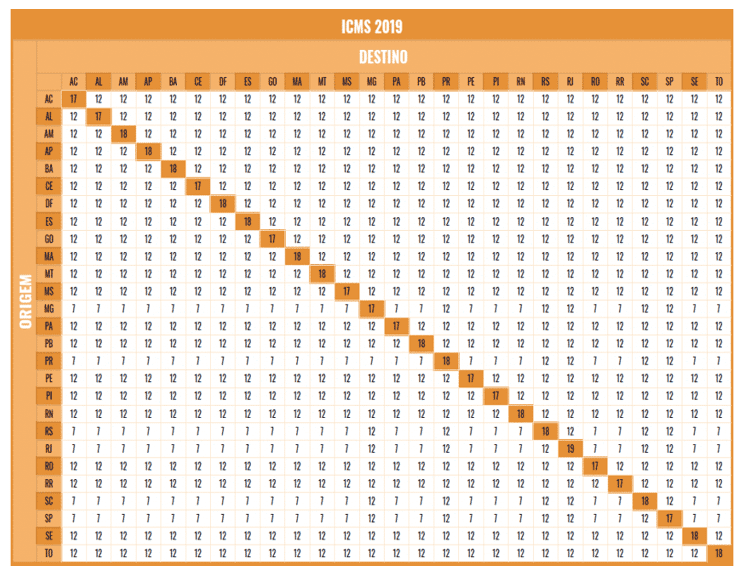

Posto isso, destaca-se como exemplo de alíquotas as estabelecidas em 2019, conforme a tabela 1.

Tabela 1: Alíquota do ICMS de 2019

Nesta tabela é possível identificar a alíquota conforme o estado de origem e seu respectivo destino, aparecendo onde as linhas se cruzarem. Assim, na linha transversal (destacada em laranja e citada na figura 2) é possível observar a alíquota aplicada internamente em cada Estado. Apesar disso, vale lembrar que se trata de uma alíquota geral, podendo esta variar conforme o serviço ou o produto ofertado. Nesse contexto, pode ser observado que a aplicação da alíquota do ICMS interestadual para os produtos que são importados é de 4%, conforme a Resolução Federal n° 13/2012 (BRASIL, 2012).

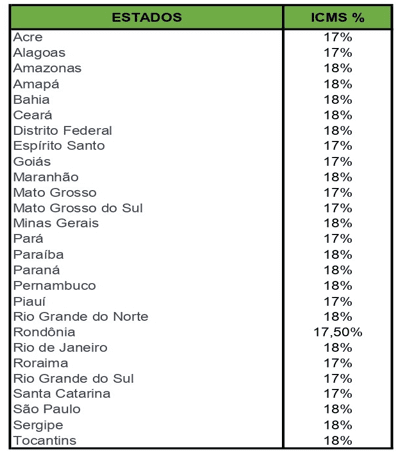

Tabela 2: Alíquota de cada estado do Brasil:

Diante disso, observa-se que as alíquotas têm a sua variação de Estado para Estado e a sua legislação está sempre avançando, sendo importante consultar constantemente o portal do Confaz (Conselho Nacional de Política Fazendária) para observar e validar a alíquota que está em vigência, revisando o ICMS referente a cada tipo de mercadoria.

2.3 BASE DE CÁLCULO

O cálculo do ICMS baseia-se na multiplicação do preço do produto pela porcentagem da alíquota do estado, de modo a incluir o imposto já no valor final do produto. Peres e Mariano (2009, p.77) dizem que é a fisionomia econômica referente ao fato gerador, onde se aplica a alíquota, resultando no imposto devido.

Nesse aspecto, Bergamini (2015, p.289) vai dizer que esta base deve condizer com a base econômica do fator jurídico que estimulou o vínculo jurídico-tributária: o valor da movimentação da mercadoria ou a contraparte pelo serviço de transporte intermunicipal e interestadual ou de comunicação.

De acordo com a Lei de Diretrizes Orçamentárias, o cálculo do montante das desonerações tributárias do ICMS é feito no momento da atribuição de uma alíquota média, estabelecida como a relação entre o débito do imposto e a sua determinada base de cálculo, multiplicando o mesmo pelo valor das operações isentas ou não tributadas informadas pelo contribuinte do imposto em documento fiscal (BRASIL, 2013).

Exemplo: Um determinado produto tem o seu valor estimado em R$55.000,00 e sobre ele incide a alíquota de 18%. Para saber o valor do ICMS é necessário aplicar a seguinte fórmula:

Valor do Produto: R$55.000,00

Alíquota do Estado AM: 18%

Valor do ICMS do Produto: R$9.900,00

Valor do produto*Alíquota do estado = Valor do ICMS do produto.

55.000,00*18% = R$ 9.900,00

Nesse contexto, destaca-se que o valor precisa ser embutido no valor final do produto vendido, para que não haja perda de capital e sim lucro.

2.4 FATO GERADOR

O fato gerador é a saída de mercadorias do estabelecimento do contribuinte, o que pode dar uma falsa impressão e ser confundido com a hipótese da incidência, que na verdade é o fluxo de mercadorias.

O Art. 114 do Código Tributário Nacional define o fato gerador como “a situação definida em lei como necessária e suficiente à sua ocorrência”. Isto, independentemente de sua natureza jurídica de operação, seja ela de:

I. Circularização de Mercadorias, incluindo a Energia Elétrica;

II. Prestação de Serviço de Transporte Interestadual e Intermunicipal;

III. Prestação de Serviço de Comunicação (Oneroso) (BRASIL, 1966).

Assim sendo, a Lei Complementar nº 87/96, por sua vez, define o momento em que a hipótese da incidência do ICMS considera o fato gerador do imposto, a saber: no instante do abastecimento de mercadoria com a prestação de serviços: a) não incluídos na jurisdição tributária dos Municípios; e b) incluídos na jurisdição tributária dos Municípios e com a indicação explícita de incidência do imposto de competência estadual, conforme está definido na lei complementar a ser aplicada;

Bergamini (2015, p.289) diz que os padrões de substância são identificados pela conjugação dos verbos e seus respectivos complementos, que, para o ICMS, seriam as expressões “transportando mercadorias”, “prestando serviços de transporte intermunicipal”, “prestando serviços de transporte interestadual” ou “prestando serviços de comunicação”. Dessa forma, quando um desses fatos importantes é executado, o contribuinte que o executa deve pagar o ICMS.

Logo, entende-se que o ICMS deve ser pago quando for realizado as transações na hipótese da incidência, tais como na circulação de mercadorias, na prestação de serviços dos transportes intermunicipal, interestadual e de comunicação.

3. CONSIDERAÇÕES FINAIS

Por meio dessa pesquisa, constatou-se que o conhecimento a respeito do Imposto sobre Circulação de Mercadorias e Serviços é essencial, pois este tem se tornado a maior fonte de arrecadação do fisco.

Assim sendo, ao retornar a questão norteadora: como é realizado o cálculo do imposto sobre circulação de mercadorias e serviços? Verificou-se que a base de cálculo do ICMS consiste na multiplicação do valor da mercadoria pelo valor da alíquota de cada local, determinada por cada estado e município.

Nesse aspecto, conforme as pesquisas realizadas, observou-se que a diferença do ICMS para os demais impostos/tributos é que ele incide sobre as mercadorias e a sua cobrança é realizada no ato da compra ou venda a ser realizada, de maneira não-cumulativa, conforme a CF/88 em seu artigo 155, § 2º

Diante disso, sugere-se para estudos futuros, a análise da aplicação dessa base de cálculo dentro das empresas e comércios, e de como a sua não incidência pode prejudicar o cidadão.

REFERÊNCIAS

BERGAMINI, Adolpho. ICMS: análise de legislação, manifestação de administrações tributárias, jurisprudência administrativa e judicial de temas de gestão tributária. 3. Ed. São Paulo: FISCOSoft Editora, 2015.

BRASIL. Constituição da república federativa do Brasil de 1988. Brasília, DF: Presidência da República, 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 16 nov. 2022.

BRASIL. Lei complementar nº 87, de 13 de setembro de 1996. Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. Brasília, DF: Presidência da República, 1996. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp87.htm. Acesso em: 16 nov. 2022.

BRASIL. Lei nº 12.919, de 24 de dezembro de 2013. Dispõe sobre as diretrizes para a elaboração e execução da Lei Orçamentária de 2014 e dá outras providências. Brasília, DF: Presidência da República, 2013. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12919.htm. Acesso em: 16 nov. 2022.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Brasília, DF: Presidência da República, 1966. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm. Acesso em: 16 nov. 2022.

BRASIL. Resolução nº 13, de 2012. Estabelece alíquotas do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), nas operações interestaduais com bens e mercadorias importados do exterior. Brasília, DF: Presidência da República, 2012. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2012/Congresso/RSF-13-2012.htm#:~:text=RESOLU%C3%87%C3%83O%20N%C2%BA%2013%2C%20DE%202012.&text=Estabelece%20al%C3%ADquotas%20do%20Imposto%20sobre,e%20mercadorias%20importados%20do%20exterior. Acesso em: 16 nov. 2022.

CAMPOS, Rodolfo Herald da Costa; FERREIRA, Roberto Tatiwa; KLOECKNER, Rafael. Vertical tax competition in Brazil: empirical evidence for ICMS and IPI in the period 1995-2009. EconomiA, v. 16, n. 1, p. 111-127, Jan./Apr. 2015. Disponível em: https://www.sciencedirect.com/science/article/pii/S1517758015000089. Acesso em: 16 nov. 2022.

ECONFORM. Alíquota interna de ICMS de todos os estados brasileiros. Econform, 2019. Disponível em: https://www.econform.com.br/aliquota-interna-de-icms-de-todos-os-estados-brasileiros. Acesso em: 16 nov. 2022.

JUNIOR, Ricardo. ICMS: Entenda como funciona e como calcular. Rede Jornal contábil, 2019. Disponível em: https://www.jornalcontabil.com.br/icms-entenda-como-funciona-e-como-calcular/?amp. Acesso em: 16 nov. 2022.

MELLO, Luiz de. The Brazilian tax war: the case of value-added tax competition among the states. Public Finance Review, v. 36, n. 2, p. 169-193, 2008. Disponível em: https://www.researchgate.net/profile/Luiz-De-Mello-3/publication/5205242_The_Brazilian_Tax_War”_The_Case_of_Value-Added_Tax_Competition_among_the_States/links/578e124908ae9754b7e9dd96/The-Brazilian-Tax-War-The-Case-of-Value-Added-Tax-Competition-among-the-States.pdf?_sg%5B0%5D=started_experiment_milestone&origin=journalDetail. Acesos em: 16 nov. 2022.

PÊGAS, Paulo Henrique. Manual de contabilidade tributária. 9 ed. São Paulo: Atlas, 2017.

PERES, Adriana Manni; MARIANO, Paulo Antônio. ICMS e IPI: Teoria e Prática. 4 ed. São Paulo: IOB, 2009.

TELES, Namedin Pereira et al. Sistema Tributário: Uma Análise Comparativa em Relação à Teoria da Tributação. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 04, Vol. 03, pp. 86-100, abril de 2018. Disponível em: https://www.nucleodoconhecimento.com.br/contabilidade/sistema-tributario. Acesso em: 16 nov. 2022.

[1] Graduanda do curso de Ciências Contábeis. ORCID: 0000-0001-8577-6008.

[2] Graduando do curso de Contabilidade. ORCID: 0000-0003-2165-0451.

[3] Orientador. Mestre em Engenharia de Produção. Especialista em Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[4] Co-orientador. Especialista em MBA – Auditoria e Perícia Contábil pela Universidade Nilton Lins, Graduado em Ciências Contábeis pelo Ciesa. Mestrando em Engenharia de Processos.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM, Especialista em Auditoria pela UFAM, Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Novembro, 2022.