ARTIGO ORIGINAL

GONÇALVES, Guilherme Henrique de Lima [1], GOMES, Ana Karla de Lucena Justino [2]

GONÇALVES, Guilherme Henrique de Lima. GOMES, Ana Karla de Lucena Justino. A contabilidade como ferramenta de gestão: um estudo com MPES. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 11, Vol. 03, pp. 35-56 Novembro de 2018. ISSN:2448-0959

RESUMO

As micro e pequenas empresas possuem um papel importante para a economia do país, atuando como uma ferramenta de geração de emprego e renda. De acordo com o SEBRAE (2014), as MPEs representam cerca de 99% de todas as empresas existentes no país e são responsáveis por 27% do Produto Interno Bruto (PIB). Apesar da sua importância, as MPEs são afetadas por diversos problemas, como a falta de recursos, e enfrentam dificuldades para conseguirem se manter ativas no mercado. A informação contábil é capaz de exercer um papel fundamental no auxílio à tomada de decisões, podendo contribuir para a continuidade das pequenas empresas. Nesse sentido, a presente pesquisa tem como objetivo investigar a utilização das informações contábeis na gestão das MPEs da cidade de João Pessoa que são assessoradas por escritórios contábeis. Na realização da pesquisa foi utilizada uma metodologia descritiva, com abordagem quantitativa, utilizando-se da aplicação de um questionário para a coleta dos dados, que resultou em uma amostra de 36 empresas. O estudo revelou que a maioria dos respondentes percebem a importância que a contabilidade possui para a gestão da empresa, mas que pouco a utilizam no processo decisório, com a dificuldade em interpretar as informações e a falta de relação entre as informações contábeis e a situação da empresa sendo apontados como dois dos principais fatores que dificultam a utilização destas para fins gerenciais.

Palavras-chave: Micro e pequenas empresas, Informações contábeis, Tomada de decisão.

INTRODUÇÃO

As micro e pequenas empresas (MPEs) têm aumentado a sua importância e participação no cenário econômico nacional ao longo dos anos, representando, segundo dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) (2014), 99% dos estabelecimentos formais no país, sendo responsáveis por cerca de 52% do volume de postos de empregos formais e movimentando cerca de 27% do PIB do país. Porém, segundo dados do SEBRAE (2016), cerca de 47% das MPEs são extintas em um espaço de até dois anos.

Para que as MPEs consigam se manter no mercado, são necessárias medidas que tornem o ambiente mais favorável para a sobrevivência das MPEs e, diante do impacto que a alta mortalidade das pequenas empresas causam nos níveis de emprego e renda, tais medidas têm sido assunto de discussão em todas as esferas do governo (PEREIRA, 2016).

Segundo dados do Sebrae (2016), aproximadamente 47% das MPEs são extintas em um espaço de até dois anos. Sobre isso, em sua pesquisa Faria, Azevedo e Oliveira (2012) concluíram que a contabilidade não tem sido utilizada de forma satisfatória na gestão das MPEs, ocasionando uma maior propensão à falência.

Carraro e Nery (2016) afirmam que a contabilidade tem sido utilizada como um instrumento de auxílio à gestão das empresas, porém a contabilidade tem sido pouco utilizada na gestão das MPEs, sendo os responsáveis pela gestão os próprios empresários que, por possuírem um baixo nível de conhecimento sobre administração de negócios, não entendem a importância que as informações contábeis possuem para uma boa gestão, resultando em seu baixo nível de utilização.

Sob essa perspectiva, a presente pesquisa tem como objetivo geral investigar a utilização das informações contábeis na gestão das MPEs da cidade de João Pessoa que utilizam serviços de escritórios contábeis, respondendo a seguinte questão problema: Como a contabilidade tem sido utilizada na gestão das micro e pequenas empresas da cidade de João Pessoa que são assessoradas por escritórios contábeis?

O presente trabalho justifica-se pela importância econômica que as MPEs possuem e pelas dificuldades que estas enfrentam para se manterem ativas no mercado, e pela importância da contabilidade como um instrumento de auxílio aos gestores das MPEs na condução do negócio.

2. REFERENCIAL TEÓRICO

2.1 CRITÉRIOS DE CLASSIFICAÇÃO DE MICRO E PEQUENAS EMPRESAS

As instituições, associações e pesquisadores adotam critérios distintos para definir as MPEs e essa diversidade de critérios que podem ser adotados torna os estudos dessas empresas mais difíceis de serem realizados, e estes critérios são divididos em qualitativos, que levam em consideração aspectos administrativos, como a estrutura organizacional; e quantitativos, que se baseiam em aspectos econômicos e/ou contábeis, como o número de funcionários e o faturamento bruto (TERENCE, 2002).

Em relação à classificação quanto ao faturamento, que leva em consideração a receita bruta obtida através da venda de bens e serviços de operação da própria empresa ou empresa alheia, excluindo-se as vendas canceladas e os descontos incondicionais concecidos, a lei complementar (LC) nº 123/06 afirma:

Art. 3º: Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Quanto ao critério em que se utiliza o número de funcionários para se definir o porte da empresa, de acordo com o SEBRAE (2014), são enquadradas como microempresa as empresas do setor de comércio e serviços que possuírem até 9 empregados e as empresas do setor de indústria e construção civil que possuírem até 19 empregados; já as pequenas empresas são aquelas que possuírem entre 10 e 49 empregados no setor de comércio e serviços e entre 20 e 99 empregados no setor de indústria e construção civil.

2.2 A IMPORTÂNCIA DAS MICRO E PEQUENAS EMPRESAS

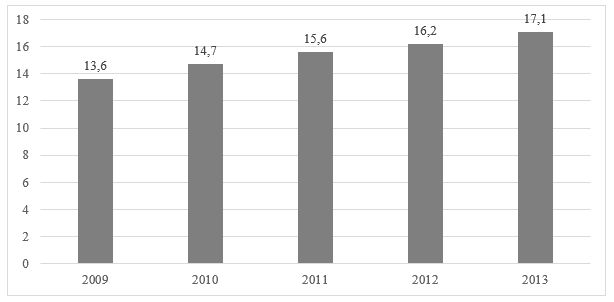

Ao longo dos anos, as MPEs têm conseguido uma atuação cada vez maior no mercado de trabalho, conforme se observa no gráfico 1, sendo responsáveis pela criação de um vasto número de postos de trabalho, atuando também na absorção da mão de obra proveniente das grandes empresas (TERENCE, 2002).

Gráfico 1 – Evolução do número de empregos formais nas MPES de 2009 a 2013 (em milhões)

De acordo com Almeida (2010), a partir dos problemas econômicos que surgiram no início da década de 1980 e do aumento do nível de desemprego, as empresas de pequeno porte passaram a ter uma importância cada vez mais acentuada na economia mundial. Para o autor, as MPEs possuem um papel cada vez mais relevante no desenvolvimento econômico no Brasil, tornando-se peça fundamental na sustentação da economia, conforme se observa na Tabela 1:

Tabela 1 – Evolução do PIB das MPES: 1985 – 2001 – 2011

| % DO PIB DAS MICRO E PEQUENAS EMPRESAS | Ano | ||

| 1985 | 2001 | 2011 | |

| SERVIÇOS | 5,87% | 8,3% | 10,0% |

| COMÉRCIO | 5,9% | 6,8% | 9,2% |

| INDÚSTRIA | 9,3% | 8,1% | 7,8% |

| MICRO E PEQUENAS EMPRESAS | 21,0% | 23,2% | 27,0% |

Fonte: SEBRAE (2014).

Conforme descrito por Silva (2001), as MPEs atuam em mercados caracterizados por possuírem um número considerável de empresas com tamanhos similares e cujos produtos e serviços oferecem pouca diferença entre si, além de possuírem características próximas em relação à estrutura, capacidade financeira e de produção. Além disso, Silva (2001) afirma que as pequenas empresas possuem vantagens sobre as empresas de maior porte, como a sua proximidade com os clientes e fornecedores, e a agilidade em suas ações.

Para Vieira (2007), as MPEs possuem uma importância mais acentuada nos pequenos municípios que, por possuírem uma baixa presença de empresas de grande porte, têm as pequenas empresas como as principais responsáveis pelo desenvolvimento nesses locais. Desse modo, observa-se um papel relevante desempenhado pelas pequenas empresas na movimentação da economia das pequenas cidades, trazendo emprego e renda. A Tabela 2 expõe a disposição do número de MPEs em relação ao tamanho do município em número de habitantes.

Tabela 2 – Número de MPEs por tamanho de município

| CLASSES DE TAMANHO DOS MUNICÍPIOS (EM 1.000 HABITANTES) | MICRO | PEQUENA | MPE | |||||

| Com empregados | Sem empregados | Qtde. | % | Qtde. | % | |||

| Qtde. | % | Qtde. | % | |||||

| Inferior a 10 | 550.541 | 24,4% | 968.730 | 24,5% | 90.935 | 21,9% | 1.610.206 | 24,3% |

| De 10 a 29 | 427.203 | 18,9% | 718.039 | 18,1% | 61.884 | 14,9% | 1.207.126 | 18,2% |

| De 30 a 99 | 518.386 | 23,0% | 1.071.749 | 27,1% | 96.800 | 23,4% | 1.686.935 | 25,4% |

| De 100 a 199 | 146.942 | 6,5% | 224.962 | 5,7% | 26.672 | 6,4% | 398.576 | 6,0% |

| De 200 a 499 | 193.457 | 8,6% | 301.251 | 7,6% | 39.112 | 9,4% | 533.820 | 8,1% |

| De 500 a 999 | 77.696 | 3,4% | 106.916 | 2,7% | 16.707 | 4,0% | 201.319 | 3,0% |

| 1.000 ou mais | 341.426 | 15,1% | 568.054 | 14,3% | 82.417 | 19,9% | 991.897 | 15,0% |

| Total | 2.255.651 | 100,0% | 3.959.701 | 100,0% | 414.527 | 100,0% | 6.629.879 | 100,0% |

Fonte: SEBRAE (2014).

Além da sua relevância para as pequenas cidades, as MPEs também são importantes para as cidades maiores, pois são responsáveis pelo emprego de uma parcela de profissionais que não são absorvidos pelas empresas de maior porte, além de atuar na fabricação e comercialização de produtos e serviços que visam atender às necessidades básicas da população, como os alimentos, produtos de vestuário, entre outros (VIEIRA, 2007).

2.3 DIFICULDADES ENFRENTADAS PELAS MPES

Apesar da sua importância para o desenvolvimento da economia nacional, atuando na geração de emprego e renda de parte da população, as MPEs ainda enfrentam dificuldades para se manterem ativas no mercado. Segundo Moraes e Markus (2015), uma quantidade expressiva de MPEs se extingue em seus primeiros anos, com a falta de uma gestão eficiente sendo apontada como uma das principais causas desse alto nível de mortalidade.

De acordo com Gonçalves e Losilla (2011), o principal obstáculo para a continuidade das MPEs está relacionado com o baixo nível de preparo de seus gestores, tornando a gestão baseada na experiência e sem a devida atenção dos proprietários para as ações de curto prazo. Sobre isso, Azevedo e Leone (2011) afirmam que o desenvolvimento de uma empresa está intimamente ligado ao nível de eficiência presente em sua gestão, tornando-se necessário que haja uma qualificação dos gestores para que seja possível contornar os obstáculos enfrentados pelas pequenas empresas.

As decisões financeiras das pequenas empresas costumam ser tomadas com base em informações e experiências vivenciadas pelos seus gestores, o que, segundo Matias e Júnior (2002), é resultado do baixo nível de conhecimento gerencial de seus proprietários, que por não possuírem recursos suficientes para realizar a contratação de profissionais mais capacitados, acumulam diversas funções dentro da empresa.

De acordo com dados obtidos pelo Sebrae (2016), dentre as MPEs formadas entre os anos de 2008 a 2012, em um espaço de 2 anos cerca de 49,60% das empresas enquadradas como microempresa deixaram de existir nesse período, enquanto que a taxa de mortalidade para pequenas empresas em um espaço de dois anos foi de 3%, conforme pode ser observado na Tabela 3:

Tabela 3 – Taxa de mortalidade das empresas com até dois anos de vida por porte

| PORTE DA EMPRESA | ANO DE CONSTITUIÇÃO | Média | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | ||

| MICRO | 51,00% | 54,00% | 49,00% | 49,00% | 45,00% | 49,60% |

| PEQUENA | 2,00% | 2,00% | 5,00% | 4,00% | 2,00% | 3,00% |

Fonte: Adaptado de SEBRAE (2016).

Apesar dos fatores apontados como sendo os responsáveis pelos altos níveis de mortalidade enfrentados pelas MPEs, como a elevada carga tributária e os juros elevados, Marion (2009) afirma que muitas vezes o problema se encontra na falta de uma gestão eficiente e na baixa utilização de dados confiáveis para a tomada de decisões.

2.4 A IMPORTÂNCIA DA INFORMAÇÃO CONTÁBIL

Segundo Moreira et al (2013, p. 120), a informação pode se apresentar como uma ferramenta relevante para a resolução dos problemas gerenciais que surgem nas empresas e aqueles que souberem utilizá-la de forma eficaz podem conseguir melhores resultados em relação aos seus concorrentes.

Por possuir informações acerca das alterações na posição patrimonial e financeira da empresa a contabilidade é capaz de fornecer informações vitais para a sua gestão, sendo o acompanhamento das informações fornecidas pela contabilidade uma ferramenta relevante para os administradores de qualquer empresa (SELL, 2004).

Para Oliveira (2004, p. 80), “a área de atuação da contabilidade compreende qualquer entidade e/ou pessoa física e jurídica que tenha seu patrimônio definido e delimitado” e a sua função é a de fornecer auxílio a estas entidades uma vez que, sem as informações e os métodos de controle oferecidos pela contabilidade, estas entidades seriam incapazes de alcançar suas finalidades.

Apesar de ser considera como apenas um instrumento de informação, a contabilidade é capaz de permitir a explicação de fenômenos patrimoniais, a realização de análises e controle dos recursos que a empresa possui (OLIVEIRA, MULLER e NAKAMURA, 2000). Além disso, Stroeher e Freitas (2006) afirmam que os eventos econômicos serão os responsáveis pela geração das informações financeiras utilizadas em um sistema contábil e cabe ao contador interpretar esses eventos e transmitir as informações obtidas através dos relatórios contábeis.

Para que os gestores das empresas sejam capazes de executar ações que contribuam para o futuro da empresa, é necessário que as informações fornecidas pela contabilidade estejam corretas, pois, de acordo com Sell (2004), a fidelidade das informações contidas nos relatórios contábeis é obtida quando se há veracidade nos dados coletados. Complementando, Oliveira, Muller e Nakamura (2000) afirmam que as informações contábeis precisam ter algumas características para que possam contribuir para o processo decisório: ser útil, íntegra, clara, relevante e completa.

2.5 O USO DA CONTABILIDADE NAS MPES

Com o aumento da competitividade, as informações econômico-financeiras têm sido tratadas como um dos recursos mais importantes para a sobrevivência das organizações, tornando cada vez maior a necessidade de informações completas que sejam capazes de tornar mais eficiente o processo decisório da empresa (BERNARDES e MIRANDA, 2011).

Apesar de seu baixo nível de utilização na gestão das MPEs, a contabilidade pode surgir como uma importante ferramenta de auxílio na gestão. Porém, para que isso ocorra é necessário que haja um controle das informações recebidas pelos gestores para que sejam capazes de decidir de que forma serão usadas, tornando das decisões relativas à formação de preços, realização de investimentos, análise dos custos de produção, entre outros, mais eficiente (CARRARO e NERY, 2016).

Porém, mesmo com a importância que a informação contábil pode ter na melhora da gestão das MPEs, a utilização dessas informações para fins gerenciais e o auxílio do profissional contábil ainda é escasso. Carraro e Nery (2016) apontam que a relação entre as pequenas empresas e a contabilidade é frágil, com uma baixa presença de auxílio fornecido pelos profissionais contábeis e pouca utilização de práticas e informações geradas pela contabilidade na gestão destas empresas.

De acordo com Sales, Barros e Pereira (2011), o baixo nível de utilização das informações contábeis para fins gerenciais e a ausência de participação dos profissionais contábeis na gestão das empresas estão entre os fatores que influenciam o alto nível de mortalidade das pequenas empresas. Nesse sentido, a importância do auxílio do profissional contábil na gestão das empresas é ainda maior nas MPEs devido as suas dificuldades em contratar profissionais capacitados para exercerem cargos de planejamento e gestão nas empresas (FLORIANI, 2003).

Para que se haja a utilização das informações contábeis na gestão das pequenas empresas, sendo capazes de auxiliá-las a se manterem ativas no mercado e conseguirem uma vantagem competitiva sobre os seus concorrentes, é necessário que estas informações sejam apresentadas de forma simples e contextualizada para que os gestores das pequenas empresas possam compreendê-las e aplicá-las no processo decisório da organização (STROEHER e FREITAS, 2006).

3. METODOLOGIA

No que diz respeito à tipologia de pesquisa, o estudo é classificado como sendo uma pesquisa quantitativa, do tipo survey, e descritiva. De acordo com Gil (2008), a pesquisa descritiva tem como objetivo descrever características da população a ser pesquisada. Já com relação à pesquisa de levantamento ou survey, de acordo com Gil (2008) esta é caracterizada pela interrogação direta dos alvos cujos comportamentos se procura conhecer, solicitando informações a um grupo significativo de pessoas sobre o problema a ser estudado com o objetivo de que, em seguida, fazendo uso de uma análise quantitativa, seja possível obter as conclusões relativas aos dados coletados.

Com relação ao universo da pesquisa, este é formado pelas micro e pequenas empresas que atuam na cidade de João Pessoa/PB e que se utilizam de serviços de escritórios contábeis. Foram entregues 47 questionários para as empresas que aceitaram participar da pesquisa, obtendo-se 36 respostas válidas, caracterizando um retorno de aproximadamente 76%.

A amostra do estudo é caracterizada como sendo uma amostra não-probabilística, realizada por conveniência, que, conforme define Gil (2008, p.94), é o tipo de amostra que ocorre quando “o pesquisador seleciona os elementos a que tem acesso, admitindo que estes possam, de alguma forma, representar o universo”. Desse modo, os resultados obtidos com a pesquisa podem ser relacionados apenas com os elementos pesquisados, não podendo serem feitas generalizações acerca do universo.

Para realizar a coleta dos dados utilizados na pesquisa, foram entregues questionários in loco aos responsáveis pelas MPEs localizadas na cidade de João Pessoa e que fazem uso dos serviços ofertados por escritórios contábeis que optaram por participar da pesquisa. Dois questionários foram descartados por apresentarem itens com mais de uma resposta marcada na mesma questão e um deles por não informar o setor em que a empresa se encontra.

O questionário entregue às empresas alvo da pesquisa alvo de um questionário foi adaptado das pesquisas realizadas por Beuren, Dorow e Santos (2016) e Faria, Azevedo e Oliveira (2012). O questionário, por sua vez, contém 19 perguntas objetivas: 4 questões buscam caracterizar o perfil do respondente; 3 questões sobre o perfil da empresa; 4 questões com o objetivo de caracterizar a gestão da empresa, com informações sobre o responsável pela tomada de decisões e as dificuldades enfrentadas e 8 questões referentes ao uso da contabilidade no processo de gestão da empresa.

A coleta de dados foi realizada entre os dias 23 de abril de 2018 e 05 de maio de 2018, sendo um total de 13 dias. Durante todo o período da coleta dos dados os respondentes tiveram o seu anonimato preservado.

Para realizar a análise dos dados obtidos, estes foram tabulados utilizando o software Microsoft Excel (2010), possibilitando a construção das tabelas e gráficos que foram utilizados para atender aos objetivos da pesquisa através da análise descritiva dos resultados por meio de frequências e percentuais.

4. RESULTADOS DA PESQUISA

4.1.1 PERFIL DOS RESPONDENTES

Quanto às características dos respondentes presentes na Tabela 4, observa-se que a maior parte é composta por pessoas do sexo masculino, representando 69,4%. Dentre as faixas etárias de maior representatividade estão a faixa entre 31 e 40 anos, com 44,4%, e a faixa entre 41 e 50 anos, com 27,8%. Analisando o grau de escolaridade dos respondentes, observa-se que a maior parte deles possui apenas até o ensino médio completo, com cerca de 25% tendo completado o ensino superior.

Tabela 4 – Características dos respondentes

| Variável | Característica | Frequência | Porcentual |

| Sexo | Masculino | 25 | 69,4% |

| Feminino | 11 | 30,6% | |

| Idade | Até 30 anos | 5 | 13,9% |

| Entre 31 e 40 anos | 16 | 44,4% | |

| Entre 41 e 50 anos | 10 | 27,8% | |

| Entre 51 e 60 anos | 4 | 11,1% | |

| Mais de 60 anos | 1 | 2,8% | |

| Escolaridade | Ensino fundamental | 3 | 8,3% |

| Ensino médio incompleto | 7 | 19,4% | |

| Ensino médio completo | 12 | 33,3% | |

| Ensino superior incompleto | 5 | 13,9% | |

| Ensino superior completo | 8 | 22,2% | |

| Pós-graduação | 1 | 2,8% | |

| Ocupação | Proprietário | 28 | 77,8% |

| Sócio | 2 | 5,6% | |

| Administrador | 6 | 16,7% |

Fonte: Dados da pesquisa (2018).

Através da análise dos dados referentes à escolaridade dos respondentes, pode-se inferir que a continuidade da empresa pode ser impactada pela falta de maior preparo de seus gestores, seja na formação superior ou técnica voltadas para a gestão, o que pode resultar em problemas gerenciais e, eventualmente, a extinção da empresa.

4.1.2 PERFIL DAS EMPRESAS

A Tabela 5 traz os dados relativos perfil das empresas pesquisadas.

Tabela 5 – Setor e o tempo de atuação das empresas

| Variável | Característica | Frequência | Porcentual |

| Setor de atuação | Comércio | 28 | 77,8% |

| Serviços | 6 | 16,7% | |

| Indústria | 2 | 5,6% | |

| Total | 36 | 100,0% | |

| Tempo de atuação | Menos de 2 anos | 5 | 13,9% |

| Entre 2 e 5 anos | 16 | 44,4% | |

| Entre 5 e 10 anos | 10 | 27,8% | |

| Entre 10 e 15 anos | 3 | 8,3% | |

| Mais de 15 anos | 2 | 5,6% | |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

Os resultados obtidos e expostos na Tabela 5 mostraram que as empresas que se enquadram como microempresa constituem a maior parte da amostra, sendo responsáveis por 69,4%, enquanto que as que se enquadram como pequenas empresas constituem 30,6% da amostra.

Em relação ao setor de atuação, observou-se que a maior parte se encontra no setor de comércio, com um total de 77,8%. Quanto ao tempo de atuação, observa-se que cerca de 58,3% da amostra é composta por empresas com até 5 anos de existência.

Quanto aos resultados obtidos em relação ao setor de atuação das empresas pesquisadas, Beuren, Dorow e Santos (2016) afirmam que as empresas que se encontram com até 5 anos de existência fazem parte das empresas que não atingiram o estágio de maturidade.

4.2 CARACTERÍSTICAS DA GESTÃO DA EMPRESA

Analisando os resultados expostos na Tabela 6, observa-se uma forte tendência de centralização das decisões nas MPEs pesquisadas, onde 83,3% delas afirmam ter como o responsável pela gestão o seu proprietário/sócio. O resultado exposto converge com os dados obtidos por Beuren, Dorow e Santos (2016) em sua pesquisa, onde 92,68% das respostas afirmaram que os proprietários/sócios são os responsáveis pela tomada de decisões.

Tabela 6 – Responsável pela gestão da empresa

| Responsável | Frequência | Porcentual |

| Proprietário/Sócio | 30 | 83,3% |

| Administrador | 6 | 16,7% |

| Outro | 0 | 0,0% |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

Com relação a percepção do respondente quanto ao nível de gestão da empresa, observa-se otimismo quanto ao desempenho apresentado pelas empresas. Do total de respondentes, 94,4% afirmam que percebem a gestão da empresa em um nível bom ou ótimo, conforme pode se observar na Tabela 7.

Tabela 7 – Percepção quanto ao nível de gestão da empresa

| Nível de gestão | Frequência | Porcentual |

| Ótimo | 8 | 22,2% |

| Bom | 26 | 72,2% |

| Regular | 2 | 5,6% |

| Fraco | 0 | 0,0% |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

Apesar da percepção otimista quanto à gestão destas empresas, as MPEs ainda enfrentam diversas dificuldades para se manterem ativas no mercado. Conforme pode se observar na Tabela 8, a alta carga tributária foi apontada como sendo a maior dificuldade enfrentada, presente em 63,9% das respostas obtidas. Os custos elevados, com 47,2%, também apareceram como sendo uma das maiores dificuldades enfrentadas por estas empresas.

Tabela 8 – Dificuldades enfrentadas pelas MPEs

| Variável | Quantidade | Percentual |

| Controlar as receitas e as despesas | 5 | 13,9% |

| Desinteresse dos clientes pelos produtos e/ou serviços | 2 | 5,6% |

| Alto nível de concorrência | 8 | 22,2% |

| Carga tributária elevada | 23 | 63,9% |

| Custos elevados | 17 | 47,2% |

| Dificuldade de encontrar mão-de-obra qualificada | 7 | 19,4% |

| Falta de apoio/crédito | 5 | 13,9% |

| Outra | 0 | 0,0% |

| Não teve dificuldades | 1 | 2,8% |

Fonte: Dados da pesquisa (2018).

Quanto as variáveis de maior importância para os gestores no processo decisório, conforme dados expostos na Tabela 9, a contabilidade, apesar de sua importância para uma boa gestão, aparece apenas em 5,6% das respostas como sendo a variável de maior importância para a gestão.

Tabela 9 – Variável de maior influência na tomada de decisões

| Variável | Quantidade | Percentual |

| Experiência do gestor | 26 | 72,2% |

| Relatórios elaborados na empresa | 4 | 11,1% |

| Informações fornecidas pela contabilidade | 2 | 5,6% |

| Concorrência | 4 | 11,1% |

| Outro | 0 | 0,0% |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

A experiência dos gestores aparece como a variável de maior influência, evidenciando que o processo decisório destas empresas se apoia principalmente na experiência de seus gestores, além da observação das ações da concorrência, com a frequência de 11,1% das respostas.

4.3 A CONTABILIDADE COMO FERRAMENTA DE GESTÃO

A Tabela 10 traz os resultados obtidos dos respondentes quando questionados acerca da relação da contabilidade com a gestão das empresas, como a área de maior utilidade da contabilidade na visão do respondente, a importância que a contabilidade possui para a gestão das empresas e a frequência com que as informações contábeis são utilizadas pelos responsáveis das MPEs na gestão.

Na primeira parte, observou-se que a contabilidade é primordialmente vista como uma ferramenta de maior utilidade no âmbito fiscal, representando 55,6% das respostas. Apenas uma das respostas, representando uma frequência de 2,8%, afirma que a maior utilidade da contabilidade para a empresa se encontra na tomada de decisão, auxiliando os gestores a terem um maior controle sobre os recursos da empresa.

Em seguida, quando perguntados sobre a importância que a contabilidade tem para a gestão de uma empresa, observa-se que a maior parte dos respondentes percebem a sua importância, com 62,2% dos respondentes afirmando que esta é importante ou muito importante.

Tabela 10 – A contabilidade na gestão das MPEs

| Questão | Variável | Quantidade | Porcentual |

| Área de maior utilidade | Fiscal | 20 | 55,6% |

| Financeira | 12 | 33,3% | |

| Trabalhista | 3 | 8,3% | |

| Tomada de decisão | 1 | 2,8% | |

| Nenhuma | 0 | 0,0% | |

| Total | 36 | 100,0% | |

| Importância para a gestão | Muito importante | 12 | 33,3% |

| Importante | 14 | 38,9% | |

| Pouco importante | 10 | 27,8% | |

| Não é importante | 0 | 0,0% | |

| Total | 36 | 100,0% | |

| Utilização na gestão | Sempre | 7 | 19,4% |

| Quase sempre | 5 | 13,9% | |

| Algumas vezes | 8 | 22,2% | |

| Poucas vezes | 16 | 44,4% | |

| Nunca | 0 | 0,0% | |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

Por fim, ao serem perguntados sobre a frequência com que as informações contábeis à disposição da empresa eram utilizadas no processo decisório, os resultados obtidos demonstraram o baixo nível de utilização das informações contábeis. Conforme pode ser observado na Tabela 10, 44,4% dos respondentes afirmaram pouco utilizar as informações contábeis para fins gerenciais e apenas 19,4% afirmaram sempre utilizá-las. Os resultados obtidos mais uma vez demonstram a baixa importância atribuída pelos gestores das MPEs às informações recebidas pela contabilidade.

Tabela 11 – Fatores que impedem ou dificultam a utilização da contabilidade na gestão

| Variáveis | Quantidade | % |

| Desconhece as aplicações da contabilidade na gestão da empresa | 2 | 5,6% |

| Comunicação deficiente com o contador | 3 | 8,3% |

| Dificuldades para interpretar as informações | 14 | 38,9% |

| Serve apenas para cálculo dos impostos | 6 | 16,7% |

| A informação contábil não reflete a real situação da empresa | 13 | 36,1% |

| Outro | 0 | 0,0% |

| Não tem dificuldades | 1 | 2,8% |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

Em seguida, ao serem perguntados sobre as principais dificuldades enfrentadas pelos gestores quanto ao uso das informações contábeis na gestão da empresa, conforme a Tabela 11, observa-se que as maiores dificuldades estão relacionadas com a dificuldade em interpretar as informações recebidas e a percepção dos gestores de que as informações recebidas não refletem a real situação da empresa, com 38,9% e 36,1%, respectivamente. Além destas, 16,7% dos gestores afirmam que a contabilidade serve apenas como ferramenta para o cálculo dos impostos da empresa.

A frequência com que os contadores são consultados pelos gestores para auxiliar na resolução de problemas gerenciais tem se mostrado pequena. Conforme os dados expostos na Tabela 12, observa-se que o nível de procura pelo auxílio dos contadores na resolução de problemas gerenciais ainda é pequeno, com 52,8% dos respondentes afirmando que a procura ocorre apenas em poucas vezes, e apenas 25% afirmando que procuram sempre ou quase sempre.

Tabela 12 – Frequência de consulta aos contadores

| Frequência | Quantidade | Percentual |

| Sempre | 7 | 19,4% |

| Quase sempre | 2 | 5,6% |

| Algumas vezes | 7 | 19,4% |

| Poucas vezes | 19 | 52,8% |

| Nunca | 1 | 2,8% |

| Total | 36 | 100,0% |

Fonte: Dados da pesquisa (2018).

O resultado dessa baixa participação dos profissionais contábeis na gestão das empresas, auxiliando os gestores das MPEs na utilização das informações contábeis para tornar a gestão destas mais eficiente, pode ser observado também nos dados expostos na Tabela 13, que mostram a pouca utilização das informações contábeis no processo decisório das empresas.

Tabela 13 – Formas pelas quais as informações contábeis são utilizadas pelos gestores

| Finalidade | Frequência | |||||

| Nunca | Poucas vezes | Algumas vezes | Quase sempre | Sempre | ||

| Atender as obrigações legais | 0,0% | 50,0% | 16,7% | 16,7% | 16,7% | |

| Nas decisões diárias | 33,3% | 30,6% | 30,6% | 0,0% | 5,6% | |

| Nas decisões de financiamento | 0,0% | 50,0% | 27,8% | 11,1% | 11,1% | |

| Nas decisões de investimento | 27,8% | 47,2% | 8,3% | 16,7% | 0,0% | |

| Medir e avaliar o desempenho | 41,7% | 11,1% | 30,6% | 11,1% | 5,6% | |

| Aprimorar a utilização dos recursos | 52,8% | 27,8% | 8,3% | 8,3% | 2,8% | |

| Controle de custos e despesas | 25,0% | 47,2% | 22,2% | 2,8% | 2,8% | |

| Formação do preço de venda | 75,0% | 19,4% | 5,6% | 0,0% | 0,0% | |

| Planejamento e estratégia | 69,4% | 13,9% | 11,1% | 5,6% | 0,0% | |

Fonte: Dados da pesquisa (2018).

Conforme pode ser observado, as informações contábeis têm tido uma participação discreta na gestão das MPEs investigadas. As informações contábeis têm sido utilizadas primordialmente no atendimento às obrigações legais, com 33,4% afirmando utilizá-las sempre ou quase sempre. Na contramão, as informações contábeis pouco têm sido utilizadas no planejamento e na formulação do preço de venda por parte dos gestores dessas empresas, com uma média de cerca de 72% afirmando que nunca as utilizam. Além disso, nota-se também uma baixa utilização das informações disponíveis na avaliação do desempenho e no controle dos custos e despesas das empresas.

5. CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo geral investigar a utilização das informações contábeis na gestão das MPEs da cidade de João Pessoa que se utilizam dos serviços de escritórios contábeis. Com um nível cada maior de concorrência e dinamismo no mercado, torna-se cada vez mais importante que os gestores das empresas percebam a necessidade de se ter informações capazes de tornar a gestão mais eficiente.

A contabilidade tem tido maior importância na gestão das empresas e a sua pouca utilização pode ocasionar problemas relativos à continuidade destas empresas. Observou-se que o índice de mortalidade das MPEs se encontra em um nível alto, tornando ainda mais necessário a procura de meios que sejam capazes de reduzi-la.

De acordo com os resultados obtidos na pesquisa, observou-se que os gestores das MPEs percebem a importância que a contabilidade tem para a continuidade das empresas, mas esta ainda é pouco utilizada para fins gerenciais. Dentre os motivos apontados para a sua baixa utilização, os mais frequentes foram as dificuldades para interpretar as informações contábeis e por estas, segundo os respondentes, não representarem a situação real da empresa. A partir disso, percebe-se a necessidade de uma maior participação dos contadores no auxílio à gestão das empresas, o que, de acordo com os resultados, mostrou-se baixo.

De modo geral, observa-se que, apesar da capacidade que a contabilidade possui de realizar uma contribuição relevante para uma maior eficiência na gestão das empresas, as informações contábeis têm sido utilizadas principalmente no atendimento das obrigações legais, pouco contribuindo nas decisões executadas pelos gestores das micro e pequenas empresas.

A presente pesquisa apresenta algumas limitações, dentre eles está o fato de esta ser composta de amostra não-probabilística, o que impossibilita a generalização dos resultados obtidos, tornando-os referentes apenas aos elementos participantes da pesquisa. Outra limitação é referente a dificuldade na obtenção dos dados, sendo a falta de tempo alegada pelos gestores um dos principais motivos que impedia a participação na pesquisa.

Para as pesquisas futuras, sugere-se que possam ser realizados novos estudos possam com uma amostra ampliada, trazendo maior confiabilidade aos dados apresentados. Sugere-se também que sejam realizados estudos em outras localidades, para fins de comparação.

REFERÊNCIAS

ALMEIDA, C. J. de. Modelo decisório de avaliação da carga tributária nas etapas de crescimento das MPEs. 2010. 153f. Dissertação (Mestrado em Administração) – Universidade Metodista de Piracicaba, Piracicaba, 2010. Disponível em:<https://www.unimep.br/phpg/bibdig/aluno/visualiza.php?cod=763>. Acesso em: 15 nov. 2017.

AZEVEDO, J. G. de; LEONE, R. J. G. Práticas de gestão financeira em micro e pequenas empresas: um estudo descritivo em indústrias de castanha de caju do Estado do Rio Grande do Norte. Revista Ciências Administrativas, Fortaleza, v. 17, n. 1, p. 55 – 83, jan./abr. 2011. Disponível em:<http://periodicos.unifor.br/rca/article/view/3221>. Acesso em: 25 nov. 2017.

BERNARDES, D. P. G; MIRANDA, L. C. Quatro histórias da utilização de informação econômico-financeira nas micro e pequenas empresas: lições para futuros empreendedores. Revista da Micro e Pequena Empresa, Campo Limpo Paulista, v. 5, n. 3, p. 84 – 98, set-dez. 2011. Disponível em:<http://faccamp.br/ojs-2.4.8-2/index.php/RMPE/article/view/231>. Acesso em: 15 fev. 2018.

BEUREN, I. M; DOROW, D. R.; SANTOS. V. dos. Práticas gerenciais de micro e pequenas empresas. Revista ambiente contábil, Natal, v. 8, n. 1, p. 153 – 186, jan./jun. 2016. Disponível em:<http://www.scielo.br/scielo.php?script=sci_arttext&pid=s1519-70772004000400004&lng=en&nrm=iso>. Acesso em: 17 dez. 2017.

BRASIL. Lei complementar 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Diário oficial da União, Brasília, 14 dez. 2006. Disponível em:<http://www.planalto.gov.br/CCivil_03/leis/LCP/Lcp123.htm>. Acesso em: 5 dez. 2017.

CARRARO, W. B. W. H.; NERY, G. P. M. Percepções dos micro e pequenos empresários quanto à importância da contabilidade gerencial. Revista de Administração e Contabilidade, Santo Ângelo, v. 15, n. 30, p. 26 – 52, jul./dez. 2016. Disponível em:<http://local.cnecsan.edu.br/revista/index.php/rac/article/view/367>. Acesso em: 19 nov. 2017.

FARIA, J. A. e; AZEVEDO, T. C.; OLIVEIRA, M. S. A utilização da contabilidade como ferramenta de apoio à gestão nas micro e pequenas empresas do ramo de comércio de material de construção de Feira de Santana/BA. Revista da Micro e Pequena Empresa, Campo Limpo Paulista, v. 6, n. 2, p. 89 – 106, mai./ago. 2012. Disponível em:<http://www.spell.org.br/documentos/ver/8316/a-utilizacao-da-contabilidade-como-ferramenta-de-apoio-a-gestao-nas-micro-e-pequenas-empresas-do-ramo-de-comercio-de-material-de-construcao-de-feira-de-santana-ba/i/pt-br>. Acesso em: 15 fev. 2018.

FLORIANI, O. P. Os desafios da empresa familiar para o contador moderno. Revista catarinense da ciência contábil, Florianópolis, v. 1, n. 1, p. 41 – 62, dez./mar. 2003. Disponível em: <http://revista.crcsc.org.br/index.php/crcsc/article/view/972/909>. Acesso em: 29 jan. 2018.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GONÇALVES, D. A.; LOSILLA, M. CONTROLADORIA EMPRESARIAL: GESTÃO FINANCEIRA EM MICRO E PEQUENAS EMPRESAS. Revista Hórus, Ourinhos, v. 6, n. 2, p. 1 – 17, 2011. Disponível em:<http://www.faeso.edu.br/horus/artigos%20anteriores/2011/1ArtigoHorusDanielAmorim2011.pdf>. Acesso em: 21 fev. 2018.

MARION, J. C. Contabilidade Empresarial. 15. ed. São Paulo, Editora Atlas, 2009.

MATIAS, A. B.; JÚNIOR, F. L. Administração financeira nas empresas de pequeno porte. 3 ed. São Paulo: Manole, 2002.

MORAES, C. Z.; MARKUS, K. Longevidade empresarial: MPEs a uma taxa de sobrevivência atípica. Caderno Profissional de Administração da UNIMEP, Piracicaba, v. 5, n. 1, p. 112 – 129, 2015. Disponível em:<http://www.spell.org.br/documentos/ver/36909/longevidade-empresarial–mpes-a-uma-taxa-de-sobrevivencia-atipica/i/pt-br>. Acesso em: 12 jan. 2018.

MOREIRA, R. L.; ENCARNAÇÃO, L. V.; BISPO, O. N. A.; ANGOTTI, M.; COLAUTO, R. D. A importância da informação contábil no processo de tomada de decisão nas micro e pequenas empresas. Revista contemporânea da contabilidade, Florianópolis, v. 10, n. 19, p. 119 – 140, jan./abr. 2013. Disponível em: <https://periodicos.ufsc.br/index.php/contabilidade/article/view/2175-8069.2013v10n19p119>. Acesso em: 01 mar. 2018.

OLIVEIRA, A. G. de. Uma contribuição ao estudo da contabilidade como sistema de informação ao processo de gestão das micro e pequenas empresas: uma pesquisa no estado do paraná. 2004. 234f. Tese (Doutorado em Engenharia de Produção) – Universidade Federal de Santa Catarina, Florianópolis, 2004. Disponível em:<https://repositorio.ufsc.br/handle/123456789/87279>. Acesso em: 22 abr. 2018.

OLIVEIRA, A. G. de; MÜLLER, A. N.; NAKAMURA, W. T. A utilização das informações geradas pelo sistema de informação contábil como subsídio aos processos administrativos nas pequenas empresas. Revista da FAE, Curitiba, v.3, n.3, p.1-12, set./dez. 2000. Disponível em:<https://revistafae.fae.edu/revistafae/article/view/508>. Acesso em: 12 jan. 2018.

PEREIRA, D. R. Fatores condicionantes da mortalidade de empresas que passaram pelo processo de incubação. 2016. 81f. Dissertação (Programa de Pós-graduação em Política Social), Universidade Católica de Pelotas, Pelotas, 2016. Disponível em:<http://tede.ucpel.edu.br:8080/jspui/handle/tede/556>. Acesso em: 13 jan. 2018.

SALES, R. L.; BARROS, A. A. de; PEREIRA, C. M. M. de A. Fatores condicionantes da mortalidade dos pequenos negócios em um típico município interiorano brasileiro. Revista da Micro e Pequena Empresa, Campo Limpo Paulista, v. 5, n. 1, p. 68 – 84, 2011. Disponível em: <http://www.spell.org.br/documentos/ver/5885/fatores-condicionantes-da-mortalidade-dos-pequenos-negocios-em-um-tipico-municipio-interiorano-brasileiro/i/pt-brhttp://www.spell.org.br/documentos/ver/5885/fatores-condicionantes-da-mortalidade-dos-pequenos-negocios-em-um-tipico-municipio-interiorano-brasileiro/i/pt-br>. Acesso em: 23 fev. 2018.

SEBRAE. In: ESTUDOS e pesquisas. São Paulo, 2014. Disponível em: <https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf>. Acesso em: 13 dez. 2017.

________. Sobrevivência das empresas no Brasil. Brasília, 2016. Disponível em: < http://datasebrae.com.br/wp-content/uploads/2017/04/Sobrevivência-de-Empresas-no-Brasil-2016-FINAL.pdf>. Acesso em 28 nov. 2017.

SELL, G. K. Uma sistemática para inserir a contabilidade gerencial no processo decisório nas pequenas e médias empresas: um estudo de caso. 2004. 109f. Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal de Santa Catarina, Florianópolis, 2004. Disponível em:<https://repositorio.ufsc.br/handle/123456789/87820>. Acesso em: 22 nov. 2017.

SILVA, J. J. P. da. Um modelo de desenvolvimento estratégico: preparando micro e pequenas empresas para a utilização de indicadores estratégicos. 2001. 170f. Dissertação (mestrado profissional) – Universidade Federal de Santa Catarina, Florianópolis, 2001. Disponível em:<https://repositorio.ufsc.br/handle/123456789/82162?show=full>. Acesso em: 3 jan. 2018.

STROEHER, A. M.; FREITAS, H. Identificação das necessidades de informações contábeis de pequenas empresas para a tomada de decisão organizacional. In: III Congresso Internacional de Gestão da Tecnologia e Sistemas de Informação – CONTECSI 3º, 2006, São Paulo. Anais… São Paulo: FEA/USP, 2006. Disponível em:<http://www.ufrgs.br/gianti/files/artigos/2006/2006_196_CONTECSI.pdf>. Acesso em: 25 nov. 2017.

TERENCE, A. C. F. Planejamento estratégico como ferramenta de competitividade na pequena empresa: Desenvolvimento e avaliação de um roteiro prático para o processo de elaboração do planejamento. 2002. 238f. Dissertação (Mestrado em Engenharia de produção) – Universidade de São Paulo, São Paulo, 2002. Disponível em:<http://www.teses.usp.br/teses/disponiveis/18/18140/tde-27052004-110812/pt-br.php>. Acesso em: 04 jan. 2018.

VIEIRA, M. L. Contribuição das micro e pequenas empresas para a redução da pobreza no Brasil. 2007. 50f. Dissertação (Mestrado em economia) – Universidade Federal do Ceará, Fortaleza, 2007. Disponível em:<http://www.repositorio.ufc.br/handle/riufc/5621>. Acesso em: 23 nov. 2017.

[1] Graduado em Ciências Contábeis pela Universidade Federal da Paraíba .Universidade Federal da Paraíba.

[2] Mestre em Ciências Contábeis pela Programa Programa Multi- institucional e Inter- Regional de Pós – Graduação em Ciências Contábeis Unb/UFPB/UFRN. Universidade Federal da Paraíba.

Enviado: Novembro, 2018

Aprovado: Novembro, 2018