ARTIGO ORIGINAL

TEIXEIRA, Aline de Sant’Anna Pacheco [1], LACERDA, Carolina Pimentel [2]

TEIXEIRA, Aline de Sant’Anna Pacheco. LACERDA, Carolina Pimentel. Gestão tributária em tempos de crise: o papel da contabilidade para uma gestão eficaz. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 06, Ed. 07, Vol. 04, pp. 142-157. Julho de 2021. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/tempos-de-crise

RESUMO

A contabilidade, por sua natureza, já possui um papel crucial para os negócios em geral e com o agravamento da situação econômica global proveniente da crise sanitária pelo novo Coronavírus, o foco se voltou com mais intensidade para os números disponibilizados pela área contábil. Esta pesquisa tem como questão norteadora: em que nível a contabilidade se faz necessária para a amparar as empresas na gestão da crise e em que áreas ela norteia as decisões a serem tomadas? Tem como objetivo evidenciar a contabilidade, demonstrando a gestão dos diversos ramos que são abrangidos por esta e busca salientar os pontos fundamentais para que os custos sejam reduzidos, os empregos sejam preservados e a saúde financeira das companhias seja mantida. Para o desenvolvimento do artigo, a pesquisa bibliográfica foi utilizada como fonte de conhecimento, além da pesquisa de campo realizada junto aos profissionais da área contábil. Por meio da análise, concluiu-se que as multinacionais do segmento de serviço deram os primeiros passos para a contenção da crise em relação à “corrida para estabilidade financeira” e priorizaram a manutenção dos empregos. Desta forma, observamos que a gestão humana, tributária e financeira foi evidenciada através do apontamento das diversas estratégias adotadas para que as adversidades fossem ultrapassadas, buscando assertividade nas tomadas de decisões e almejando a continuidade da economia dos países como principal resposta positiva.

Palavras-chave: Crise sanitária, gestão contábil, gestão humana, gestão tributária, gestão financeira.

1. INTRODUÇÃO

A história mundial está sendo marcada por uma crise sanitária com estopim no ano de 2020. No Brasil, a repercussão do desdobramento da pandemia está afetando principalmente a economia havendo uma grande recessão no polo empresarial. No momento que algumas empresas se recuperavam de uma forte instabilidade político-econômica, a crise sanitária surgiu de forma surpreendente deixando todos sem saber como será o amanhã. O que não se imaginou é que a pandemia perduraria por tanto tempo obrigando as empresas e os profissionais a se reinventarem a cada dia.

Como muitas empresas fecharam devido à pandemia, medidas como a ampliação do crédito, as desonerações, a discussão da modernização da lei de falências, melhorias na mobilidade de trabalho, dentre outras, estão sendo tomadas para que o impacto seja reduzido e que os trabalhadores consigam se adaptar a novos empregos, em setores que se mantiveram ou cresceram em meio à crise econômica (FLOR, 2020).

Tendo em vista este problema, em que nível a contabilidade se faz necessária para a amparar as empresas na gestão da crise e em que áreas ela norteia as decisões a serem tomadas? O objetivo deste trabalho é apresentar a real importância da contabilidade, evidenciar as diversas áreas que ela atuará como peça-chave ganhando um papel de destaque ao munir as corporações com indicadores econômicos e financeiros da verdadeira situação do negócio para auxiliá-los nas tomadas de decisões e superação das dificuldades sobretudo neste momento de incertezas.

Conforme Martins reforça, “os profissionais da Contabilidade têm todas as condições para, nesse momento difícil, auxiliar a administração de sua empresa, e fortemente, apresentar todas as previsões e análises sobre os impactos futuros” (MARTINS, 2020).

Levando em consideração os objetivos deste artigo, pesquisas bibliográficas foram utilizadas como fonte principal de conhecimento, embasando a importância da contabilidade como instrumento de gestão. Foi realizada, também, uma pesquisa de campo eletrônica via questionário online junto aos profissionais da área contábil. O questionário foi elaborado pelas autoras com linguagem simples e de fácil entendimento através da ferramenta Survio, contendo 5 perguntas disponíveis no período de 23/04/2021 a 28/04/2021, resultando em 19 respostas completas. Os números obtidos através do questionário foram analisados e interpretados levando a obtenção dos gráficos que estão apontados ao longo deste trabalho, possuindo como título as perguntas que foram tratadas na pesquisa realizada.

Desta forma, o valor das informações contábeis mediante a instabilidade econômica é de extrema relevância e será demonstrado nos âmbitos da gestão pessoal, gestão tributária e gestão financeira no decorrer deste artigo.

O papel do contador é crucial para orientar o empreendedor a amenizar os efeitos desta pandemia nos negócios. Da mesma forma que é necessário buscar fontes confiáveis de informações sobre o Covid-19. Também é preciso ter a parceria de profissionais qualificados para lidar de modo correto com diferentes aspectos da gestão contábil e tributária em tempos de estado de calamidade pública (KRUEGER, 2020).

2. DESENVOLVIMENTO

A sensação de guarda-livros que o contador teve por muitos anos foi abandonada e hoje não são mais vistos somente como geradores de informação. São peças fundamentais para uma contabilidade eficaz e verdadeiros intérpretes da situação financeira das empresas.

Uma contabilidade estruturada se faz necessária para atravessar os desafios da crise de forma mais organizada e consciente. Além disso, a gestão é utilizada com o objetivo de possuir um constante desenvolvimento, crescimento e aprimoramento de seus serviços ou produtos. Outra característica marcante é o auxílio na criação de estratégias a fim de mitigar os riscos de um cenário econômico-social vulnerável.

A demanda no mercado contábil tende a crescer durante e no pós-crise, sendo a principal opção de contenção e recuperação das empresas impactadas pelos efeitos da recessão econômica. Este é um momento de reavaliação, ações emergenciais e aplicação de novas ideias, sendo uma fase propícia para a renovação no ofício da contabilidade, nos processos internos, no uso de ferramentas digitais e no leque de serviços oferecidos (FLOR, 2020).

3. ESTRATÉGIAS ADOTADAS PARA MITIGAR A CRISE E AS ÁREAS DE GESTÃO RELACIONADAS

Para conter os reflexos da crise proveniente do novo Coronavírus, algumas medidas emergenciais foram adotadas tanto pelo poder público quanto pelos setores empresariais, através de uma revisão interna dos processos e procedimentos.

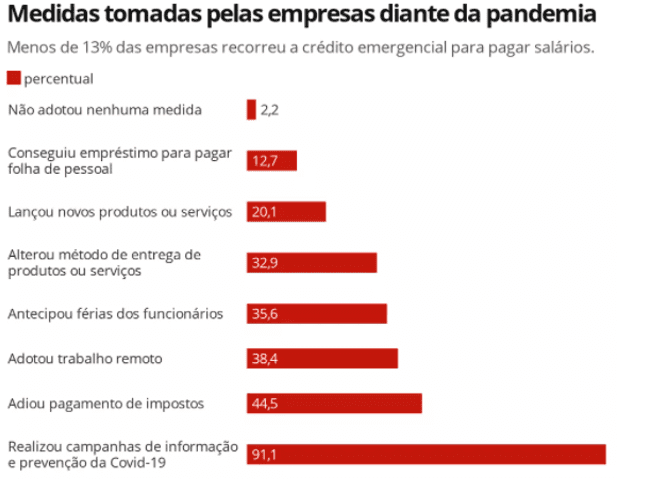

De acordo com pesquisa realizada pelo Instituto Brasileiro de Geografia e Estatística – IBGE, observa-se que os dados sinalizam que a Covid-19 impactou mais fortemente segmentos que, para a realização de suas atividades, não podem prescindir do contato pessoal, tem baixa produtividade e são intensivos em trabalho e expõe algumas medidas adotadas pelas empresas (SILVEIRA, 2020).

Gráfico 1: Medidas tomadas pelas empresas diante da pandemia de acordo com o Economia G1

A pesquisa também revelou que entre os setores, o de serviços foi o que apresentou a maior proporção de empresas encerradas em definitivo. Em seguida, aparece o comércio, a construção e pôr fim à indústria. O IBGE também destacou que as empresas de pequeno porte foram as mais impactadas negativamente (SILVEIRA, 2020).

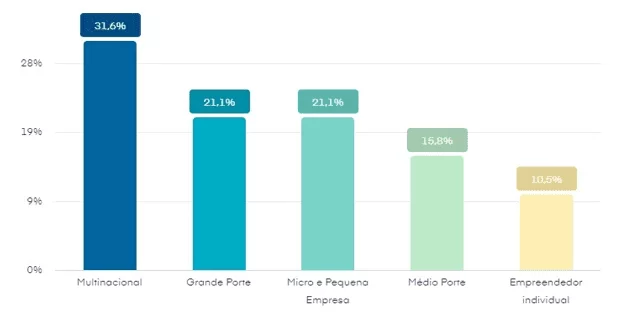

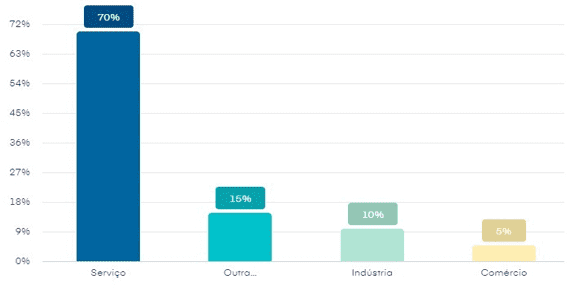

No levantamento de dados apresentado pela pesquisa de campo realizada, observa-se que 31,6% da amostra de pessoas pesquisadas é proveniente de funcionários do segmento das multinacionais e 70% do segmento de serviço como maior percentual respondente.

Gráfico 2 – Qual é o porte da empresa?

Gráfico 3 – Qual é o ramo de atuação da empresa?

Nesse cenário, empresas de grande porte constituíram o que se chamou de Comitê da Crise para supervisão e monitoramento dos impactos do novo Coronavírus envolvendo diversas lideranças de gestão na busca de decisões precisas para a continuidade do negócio.

O comitê de crise é essencial para centralizar, coordenar e direcionar as ações das companhias no sentido de garantir a continuidade dos negócios, definindo com antecedência as medidas e atuando de forma permanente. É essencial que as empresas considerem a implementação de um comitê de crise como um investimento. (PUNDER, 2020).

Uma análise minuciosa da saúde financeira dos negócios é primordial para determinar os melhores caminhos a serem seguidos. As áreas de maior impacto ocorreram na gestão humana, gestão tributária e gestão financeira e as ações empregadas serão expostas nos tópicos a seguir.

3.1 GESTÃO HUMANA

A primeira preocupação das empresas em relação à gestão humana foi na decisão do que fazer para manter seus colaboradores preservados e evitar a disseminação do vírus. A saída imediata encontrada deu-se pela introdução do trabalho remoto, o famoso home office, que passou a fazer parte do novo normal dos ambientes corporativos, que até então, pouquíssimas empresas tinham essa cultura no Brasil.

Angonese (2020) afirma que:

Muitas empresas adotaram o regime de trabalho remoto sendo uma medida mais que apropriada para conter a disseminação do COVID-19. Com isso, surgiu uma enorme oportunidade para repensar o modelo de liderança e praticar novas formas de liderar em que prevaleça a autonomia, a responsabilidade e a cooperação.

Para a engrenagem funcionar de forma excelente, a célere atuação da gestão de tecnologia da informação foi primordial, dando suporte e disponibilizando os recursos necessários para o desenvolvimento das atividades sem a perda da agilidade e qualidade das entregas.

“Com a transformação digital pela qual as empresas estão passando, a área contábil também tem de ser mais ágil e eficiente, com economia de tempo e dinheiro nas tarefas do dia a dia”. (IGREJA, 2020)

A essa altura, o estado de calamidade pública já tinha sido instaurado pelo Decreto Legislativo nº 06 de 2020 de acordo com o Art. 1º.

Art. 1º Fica reconhecida, exclusivamente para os fins do art. 65 da Lei Complementar nº 101, de 4 de maio de 2000, notadamente para as dispensas do atingimento dos resultados fiscais previstos no art. 2º da Lei nº 13.898, de 11 de novembro de 2019, e da limitação de empenho de que trata o art. 9º da Lei Complementar nº 101, de 4 de maio de 2000, a ocorrência do estado de calamidade pública, com efeitos até 31 de dezembro de 2020, nos termos da solicitação do Presidente da República encaminhada por meio da Mensagem nº 93, de 18 de março de 2020. (BRASIL, 2020)

Sendo originário das Medidas Provisórias nº 927 e nº 936 dispondo sobre as medidas trabalhistas do Programa Emergencial de Manutenção do Emprego e da Renda, o que passou a ser tema principal das reuniões do comitê da crise. (BRASIL, 2020)

Com o intuito de conter o desemprego, algumas deliberações foram tomadas, tais como: redução proporcional de jornada de trabalho e salário, suspensão temporária do contrato de trabalho, antecipação de férias com pagamento postergado do 1/3 de férias, concessão de férias coletivas, concessão do regime especial de banco de horas, dentre outras.

Medida Provisória nº 927, Art. 3º Para enfrentamento dos efeitos econômicos decorrentes do estado de calamidade pública e para preservação do emprego e da renda, poderão ser adotadas pelos empregadores, dentre outras, as seguintes medidas:

I – O teletrabalho;

II – A antecipação de férias individuais;

III – A concessão de férias coletivas;

IV – O aproveitamento e a antecipação de feriados; (Vide ADI nº 6380)

V – O banco de horas;

VI – A suspensão de exigências administrativas em segurança e saúde no trabalho;

VII – O direcionamento do trabalhador para qualificação; e

VIII – O diferimento do recolhimento do Fundo de Garantia do Tempo de Serviço – FGTS. (BRASIL, 2020)

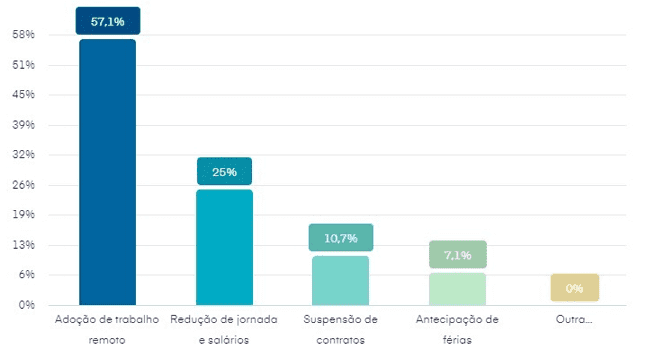

Vale ressaltar que estas ações foram de extrema importância para dar um refrigério ao fluxo de caixa das empresas. Com as informações obtidas na pesquisa de campo, observa-se que de fato o home office teve um destaque como principal medida atingindo 57,1% e reforça a ideia de que as atribuições das Medida Provisórias foram aderidas no plano de ação.

Gráfico 4- Quais as medidas adotadas para driblar a crise na manutenção de empregos?

O home office deu tão certo que algumas empresas já se pronunciaram e afirmaram que manterão o novo modelo de gestão de pessoas como forma definitiva mesmo no pós-pandemia.

Perceberam que com o aprimoramento das técnicas de gerenciamento das lideranças será possível dar continuidade aos novos hábitos, manter a equipe produtiva e comprometida, apresentando resultados positivos e ainda assim, gerar uma economia com a redução de custos fixos, tais como: aluguel, energia, água, insumos gerais, dentre outros, dando uma repaginada nos modelos tradicionais dos ambientes empresariais.

De acordo com Campos e Bigarelli (2020) empresas estão indo na mesma direção que a LafargeHolcim e já decidiram entregar os escritórios e colocar uma parte dos funcionários trabalhando definitivamente de casa após o fim da pandemia. Outras estudam adotar o regime para todo o efetivo e há ainda as que estenderam a permanência do home office até o final de 2021. A justificativa, em geral, é o ganho de produtividade que obtiveram nesse período experimental, além do corte de custos fixos com a manutenção de escritórios. A tendência, na visão delas, é que os escritórios virem espaços para reuniões, treinamentos e não representem mais o local para o expediente de trabalho.

3.2 GESTÃO TRIBUTÁRIA

Com a alta complexidade do sistema tributário brasileiro nunca foi tarefa fácil realizar a administração do negócio sem ter um planejamento tributário estratégico, pois, na maioria das vezes, a legislação não é clara e de simples interpretação.

Em momentos de crise, a instabilidade econômica é visível fazendo com que as empresas e os profissionais passem a buscar alternativas lícitas para um melhor desempenho financeiro e mitigação de riscos.

Em decorrência da pandemia relacionada ao novo Coronavírus e para enfrentamento desta situação específica, as corporações revisaram seus processos internos a fim de identificar oportunidades de elisão fiscal almejando a economia de tributos além das medidas propostas pelo Governo Federal, trazendo alívio de caixa imediato.

Um exemplo deste “suspiro monetário imediato”, foi a prorrogação do prazo para o recolhimento de tributos federais estabelecida pelas Portarias Nº 150 e Nº 245 conforme citações:

Portaria Nº 150, Art. 1º As contribuições previdenciárias de que tratam os arts. 22, 22-A e 25 da Lei nº 8.212, de 24 de julho de 1991, o art. 25 da Lei nº 8.870, de 15 de abril de 1994, e os arts. 7º e 8º da Lei nº 12.546, de 14 de dezembro de 2011, devidas pelas empresas a que se referem o inciso I do caput e o parágrafo único do art. 15 da Lei nº 8.212, de 1991, e a contribuição de que trata o art. 24 da Lei nº 8.212, de 1991, devida pelo empregador doméstico, relativas às competências março e abril de 2020, deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente.

Portaria Nº 245, Art. 2º Os prazos de recolhimento da Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS de que tratam o art. 18 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, o art. 10 da Lei nº 10.637, de 30 de dezembro de 2002, e o art. 11 da Lei nº 10.833, de 29 de dezembro de 2003, relativas à competência maio de 2020, ficam postergados para o prazo de vencimento dessas contribuições devidas na competência outubro de 2020. (BRASIL, 2020)

O Direito Tributário foi um verdadeiro aliado no processo de entendimento e aplicabilidade das diretrizes criadas para o combate da crise sanitária, uma vez que auxiliou na desmistificação da complexidade das normas tributárias contribuindo para um planejamento eficaz. Planejamento esse que sempre esteve em pauta nas reuniões do comitê da crise.

O Direito Tributário é o ramo do Direito especializado no estudo da legislação tributária, ou seja, ele estuda as leis, normas, regulamentos e tudo que estiver associado à tributação brasileira. Dessa forma, ele se torna uma importante ferramenta de controle fiscal para a empresa, evitando que ela pratique sonegação ou que pague mais impostos do que é devido (MENDES, 2018).

Para obter melhores resultados, o gerenciamento fiscal das empresas utilizou as seguintes estratégias como redução do impacto tributário:

- recuperação de créditos fiscais não aproveitados;

- compensação de tributos pagos a maior no passado;

- postergação dos prazos de recolhimento de impostos;

- postergação dos prazos de entregas das obrigações acessórias;

- parcelamento de tributos;

- busca de incentivos fiscais;

- consultoria e suporte na criação de novos negócios, como por exemplo o e-commerce.

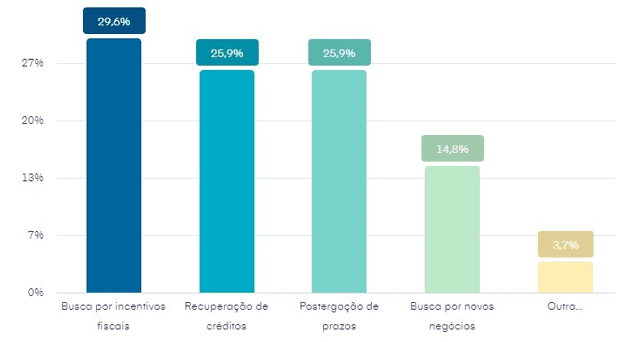

Constatou-se pela pesquisa de campo que a procura de oportunidades para o aproveitamento dos incentivos fiscais e a recuperação de créditos foram as mais utilizadas como medida de redução de tributos alcançando 29,6% e 25,9% respectivamente. Além disso, notou-se que a postergação de prazos também apresentou um percentual de destaque com 25,9% permitindo aos contadores um plano de curso, impedindo o encerramento de muitas atividades.

Gráfico 5- Quais as medidas adotadas para driblar a crise no campo tributário?

Como podemos verificar, a gestão tributária vai muito além da avaliação do melhor regime tributário a ser aplicado no negócio. Ela é relevante para garantir que as empresas estejam em compliance fiscal e de acordo com a legalidade.

“O divisor de águas entre a economia legítima de tributos e a evasão fiscal encontra-se na licitude dos meios utilizados pelo contribuinte para evitar o pagamento de tributos” (OLIVEIRA, 2008, p. 185).

3.3 GESTÃO FINANCEIRA

Uma área que está sempre em evidência, sendo essencial para o regular funcionamento das empresas é o setor financeiro. Nele é possível mensurar o panorama da saúde financeira e possibilita garantir a antecipação das adversidades que possam surgir no negócio.

No cenário atual, o gerenciamento das finanças tem sido imprescindível na redução de falhas e equilíbrio monetário, garantindo um fluxo sadio. Controlar o faturamento, a efetivação das receitas e acompanhar o índice de inadimplência acarretam a manutenção da liquidez e solvência.

De acordo com Abreu (2020): “O momento atual exige dos empreendedores um alto nível de controle sobre as suas finanças especialmente porque os eventos decorrentes da pandemia do coronavírus podem trazer inúmeras implicações para os negócios”.

Por isso, o gerenciamento das finanças tem de ser visto como uma obrigação do empresário. É importante aproveitar esse momento para refazer o planejamento do destino das empresas.

Conforme Santiago (2006, p. 49), “todo o planejamento financeiro deverá ter como base, os registros contábeis, nos quais se constituem em inúmeras ferramentas, sendo de fundamental importância no momento que trazem as informações gerais para tomada de decisões.”

Um relatório gerencial muito utilizado nesta área é o fluxo de caixa. Este possui informações projetadas dos recursos financeiros sendo capaz de munir a alta administração bem como o comitê da crise. Trata-se de um instrumento auxiliar para uma tomada de decisão mais consciente.

Como medida para atravessar o momento crítico que a pandemia pelo novo Coronavírus introduziu no cenário global, as sociedades buscaram alternativas para minimizar os dispêndios monetários imediatos. Redução de juros nos contratos de longo prazo, negociações de linhas de créditos e postergação de dívidas foram ações realizadas através de parcerias com instituições bancárias.

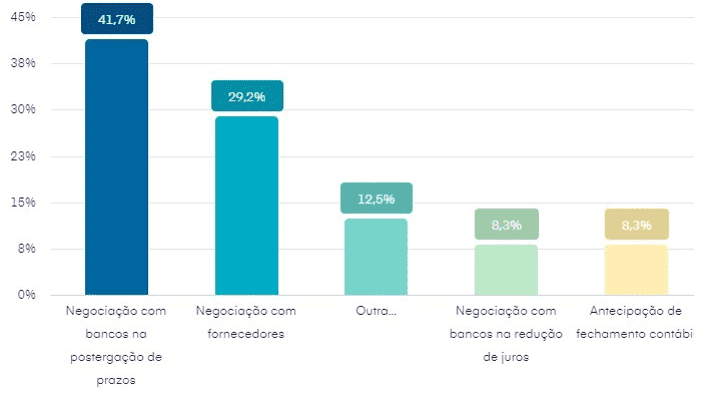

É importante salientar que a negociação de prazos com fornecedores tem sido vital para atenuar os déficits de caixa. Os cenários supracitados podem ser demonstrados no gráfico abaixo que apresenta os resultados obtidos na pesquisa de campo. Observa-se que 41,7% estão atrelados à negociação com bancos na postergação de prazo, sendo a principal medida financeira utilizada.

Gráfico 6- Quais as medidas adotadas para driblar a crise no campo contábil/financeiro?

4. CONSIDERAÇÕES FINAIS

O objetivo deste artigo foi destacar a importância da contabilidade como área fundamental na gestão de diversos âmbitos organizacionais. A crise econômica impulsionada pelo Covid-19, alterou a rotina de trabalho de vários segmentos do mercado e salientou as empresas a buscar auxílio em suas contabilidades. As estratégias adotadas pelas companhias e o apoio governamental estão sendo indispensáveis para transpor esta situação angustiante que o vírus implantou pelo mundo inteiro.

Vale ressaltar que neste momento crucial, a oportunidade da área contábil de se reinventar é uma ótima saída para voar além dos exercícios tributários e o home office é um exemplo disso. Manter a tecnologia como uma grande aliada para exercer as melhores habilidades humanas é uma estratégia interessante para o futuro.

Portanto, a gestão contábil estratégica se tornou uma adepta no tocante às tomadas de decisões eficazes, ao suporte necessário nos campos abrangentes, ao equilíbrio financeiro e à conservação de muitos empregos, o que nos leva a crer que seu papel é de grande destaque, sendo fundamental na manutenção do mercado e consequentemente ajudando milhares de famílias em meio a uma economia instável.

REFERÊNCIAS

ABREU, W. R. de A. Gestão financeira em tempos de crise. SEBRAE, 2020. Disponível em: <https://www.sebrae.com.br/sites/PortalSebrae/artigos/gestao-financeira-em-tempos-de-crise,af7868e2ce8f0710VgnVCM1000004c00210aRCRD>. Acesso em: 30/05/2021.

ANGONESE, R. M. Como fazer a gestão do trabalho remoto (home office). SEBRAE, 2021. Disponível em: <https://www.sebrae.com.br/sites/PortalSebrae/artigos/como-fazer-a-gestao-do-trabalho-remoto-home-office,2703b9c6eff21710VgnVCM1000004c00210aRCRD>. Acesso em: 30/05/2021.

BRASIL. Decreto Legislativo nº 6. Brasília: Senado, 2020.

BRASIL. Medida Provisória nº 927. Brasília: Ministério da Economia, 2020.

BRASIL. Portaria ME nº 150. Brasília: Ministério da Economia, 2020.

BRASIL. Portaria nº 245. Brasília: Ministério da Economia, 2020.

CAMPOS, S.; BIGARELLI, B. Companhias já aderem ao home office permanente. Carreira, 2020. Disponível em: <https://valor.globo.com/carreira/noticia/2020/06/08/companhias-ja-aderem-ao-home-office-permanente.ghtml>. Acesso em: 30/05/2021.

FLOR, A. Pandemia pode levar 3,5 mil empresas à recuperação judicial e à falência, diz estudo. G1, 2020. Disponível em: <https://g1.globo.com/economia/blog/ana-flor/post/2020/07/17/pandemia-pode-levar-35-mil-empresas-a-recuperacao-judicial-e-a-falencia-diz-estudo.ghtml>. Acesso em: 22/06/2021.

FLOR, A. Crise do coronavírus: a contabilidade é essencial para a sobrevivência das empresas. VIVER DE CONTABILIDADE, 2020. Disponível em: < https://viverdecontabilidade.com/crise-do-coronavirus/>. Acesso em: 22/06/2021.

IGREJA, A. Contabilidade digital. UOL, 2020. Disponível em: <https://economia.uol.com.br/reportagens-especiais/transformacao-digital-contabilidade-ajuda-empresas-crise/>. Acesso em: 22/06/2021.

KRUEGER, N. Coronavírus: O papel do contador e os efeitos da pandemia na sua empresa. PRONTASC, 2020. Disponível em: <https://www.prontasc.com.br/coronavirus-o-papel-do-contador/>. Acesso em: 22/06/2021.

MARTINS, E. Professor Eliseu Martins analisa a Contabilidade na crise do Covid-19. Portal Dedução, 2020. Disponível em: <https://www.deducao.com.br/index.php/professor-eliseu-martins-analisa-a-contabilidade-na-crise-do-covid-19/>. Acesso em: 22/06/2021.

MENDES, C. S. Qual é a importância do direito tributário para a sua empresa? JusBrasil, 2019. Disponível em: <https://cristianesoaresmendes.jusbrasil.com.br/artigos/531077253/qual-e-a-importancia-do-direito-tributario-para-a-sua-empresa>. Acesso em: 30/05/2021.

OLIVEIRA, G. P. de. Contabilidade tributária. Ed. 02, rev. e ampliada. São Paulo: Saraiva 2008.

PUNDER, P. Qual a importância do comitê de crise para as empresas em tempos de coronavírus? Law Innovation, 2020. Disponível em: <https://lawinnovation.com.br/qual-a-importancia-do-comite-de-crise-para-as-empresas-em-tempos-de-coronavirus/>. Acesso em: 30/05/2021.

SANTIAGO, M. F. O efeito da tributação no planejamento financeiro das empresas prestadoras de serviços: um estudo de caso de desenvolvimento regional. 2006. Dissertação de Mestrado – Universidade de Taubaté, 2006. Disponível em: http://repositorio.unitau.br/jspui/handle/20.500.11874/1167. Acesso em: 22/06/2021.

SILVEIRA, D. Quatro em cada dez empresas que paralisaram atividades e fizeram por conta da pandemia, diz IBGE. G1, 2020. Disponível em: <https://g1.globo.com/economia/noticia/2020/07/16/quatro-em-cada-dez-empresas-fecharam-as-portas-por-conta-da-pandemia-aponta-ibge.ghtml>. Acesso em: 22/06/2021.

[1] Bacharel em Ciências Contábeis.

[2] Pós-graduada em Planejamento e Gestão Tributária e Bacharel em Ciências Contábeis.

Enviado: Abril, 2021.

Aprovado: Julho, 2021.