ARTIGO ORIGINAL

RODRIGUES, Ana Karolina Alves [1], SILVA, Nayla Rafaella Martins da [2], MACIEL, Nayan da Costa [3], ROBERTO, José Carlos Alves [4], CAVALCANTE, Zuila Paulino [5]

RODRIGUES, Ana Karolina Alves. Et al. Os encargos sociais e trabalhistas nas empresas optantes pelo simples nacional. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano. 07, Ed. 10, Vol. 05, pp. 109-120. Outubro de 2022. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/encargos-sociais-e-trabalhistas, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/encargos-sociais-e-trabalhistas

RESUMO

Os encargos sociais correspondem às contribuições previdenciárias pagas pelo empregador para benefício indireto do empregado. Já os encargos trabalhistas, que também são obrigações da empresa para com seus funcionários, caracterizam-se como um benefício direto. Diante disso, o presente artigo, tem como questão norteadora: quais são os encargos incidentes sobre a folha de pagamento de empresas optantes pelo Simples Nacional? O objetivo deste estudo é demonstrar os encargos sociais e trabalhistas que as empresas optantes pelo Simples Nacional estão submetidas, tendo em vista que estes impactam o faturamento da organização. A metodologia adotada baseia-se na pesquisa bibliográfica, de natureza qualitativa, visto que foi utilizada a coleta e análise de informações de fontes bibliográficas existentes. Como resultados aborda-se as obrigações trabalhistas e sociais dos empregadores, assim como ressalta-se a importância de conhecer as particularidades dos encargos incidentes sobre a folha de pagamento. Por fim, conclui-se que empresas que se inserem no regime de contribuição do Simples Nacional, por serem entidades com lucro mais baixo, possuem menores valores destinados a encargos trabalhistas, além de não possuírem a obrigação de pagar determinados encargos.

Palavras-chave: Encargos, Simples Nacional, Faturamento.

1. INTRODUÇÃO

O presente estudo trata sobre os encargos incidentes sobre a folha de pagamento, uma vez que estes impactam diretamente o índice de faturamento das empresas e que o objetivo de uma empresa com fins lucrativos está na maximização dos lucros e na sua competitividade.

Logo, o objetivo deste estudo é demonstrar os encargos sociais e trabalhistas que as empresas optantes pelo Simples Nacional estão submetidas, tendo em vista que estes impactam o faturamento da organização. Assim, busca-se responder: quais são os encargos incidentes sobre a folha de pagamento de empresas optantes pelo Simples Nacional?

A abordagem do artigo é qualitativa, visto que será feita a coleta de informações para construção do estudo por meio de fontes bibliográficas existentes. Além disso, demonstra-se um exemplo de cálculo destes encargos. Pretende-se, por fim, que a análise sirva como base de referência para as organizações optantes pelo Simples Nacional.

2. SIMPLES NACIONAL

A Constituição Federal garantiu, nos artigos 170 e 179, às micro e pequenas empresas, tratamento jurídico diferenciado e simplificado nas áreas administrativa, tributária, previdenciária, trabalhista, crédito e desenvolvimento de negócios (CASTRO; LAZZARI, 2018) e, é nesse contexto, que surge o regime de tributação do Simples Nacional, correspondendo a um sistema de contribuição simplificado destinado às Microempresas e Empresas de Pequeno Porte.

De acordo com Junqueira e Castro (2016), este regime tem por objetivo tornar mais fácil e desburocratizar o processo de pagamento de impostos feito pelas empresas rotineiramente

Nele são enquadradas as organizações com receita bruta anual de até R$ 4,8 milhões. Consequentemente, por serem entidades com lucro mais baixo, os valores destinados a encargos trabalhistas também são baixos.

3. FOLHA DE PAGAMENTO

Na visão contábil, a folha de pagamento é importante, pois, tratando-se dos custos que influenciam o faturamento da empresa, salários e encargos sociais, exerce um impacto considerável. Sua obrigatoriedade tem embasamento legal em todo território nacional, pois a lei versa sobre as responsabilidades do empregado e empregador (RIBEIRO, 2014).

Sua incidência é sobre as folhas de salários e outros proventos do trabalho, pagos ou creditados a indivíduos pela empresa, isto é, pagos à pessoa física que prestar serviços de qualquer natureza, mesmo sem vínculo de trabalho (CASTRO; LAZZARI, 2018).

A formulação da folha de pagamento é uma responsabilidade obrigatória para o empregador. Nela constam as informações referentes ao pagamento de salário dos colaboradores de uma empresa, bem como descreve-se os descontos e suas obrigatoriedades.

No que se refere às obrigações trabalhistas e previdenciárias, sabe-se que elas representam as responsabilidades das empresas para com o governo, consequente à admissão de colaboradores. As obrigações do empregador com o empregado excedem o pagamento de salários, pois existe uma série de documentos a serem gerados, tais como dados e relatórios estatísticos para a concepção de novas diretrizes e para o acompanhamento do perfil e aspectos dos movimentos sociais (REIF; THEIS, 2018).

4. ENCARGOS INCIDENTES SOBRE A FOLHA DE PAGAMENTO

Posteriormente à responsabilidade da execução do pagamento, o empregador se encarrega dos deveres acessórios, ou seja, das obrigações do empregador em relação ao Estado que são procedentes do contrato de trabalho, como os recolhimentos previdenciários e fiscais (CUNHA, 2017).

As obrigações que recaem sobre a folha de pagamento são diretas e indiretas, pagas mensalmente aos funcionários contratados e amparados pela Consolidação das Leis Trabalhistas – CLT, de responsabilidade única do empregador, sujeito passivo da relação de emprego.

4.1 ENCARGOS SOCIAIS

A definição de encargos trabalhistas ou sociais engloba um espectro amplo. Entretanto, eles podem ser entendidos como “as contribuições sociais pagas pelas empresas, mas que não são revertidos em benefício direto ao trabalhador” (OLIVEIRA, 2017b).

4.1.1 INSTITUTO NACIONAL DO SEGURO SOCIAL (INSS)

Compete ao Instituto Nacional do Seguro Social responder às carências (pagamentos dos benefícios) dos colaboradores brasileiros que colaboram com a Previdência Social, bem como fica responsável pelo pagamento dos aposentados (OLIVEIRA, 2017b).

A previdência social, por meio da colaboração, assegura a receita do trabalhador nas seguintes possibilidades: cobertura de eventuais doenças; invalidez; morte, velhice; fechamento; auxílio em virtude do cuidado de dependentes de baixa renda; proteção à maternidade; proteção ao colaborador em acontecimentos de demissão involuntária; e pensão por falecimento do segurado (BRASIL, 1988).

A Seguridade Social é ainda conceituada pela Constituição da República Federativa do Brasil, em seu Art. 194, como um conjunto de ações iniciadas pelos Poderes Públicos e da sociedade, visando garantir os direitos relacionados à saúde, à previdência e à assistência social da população (ALBUQUERQUE, 2019).

4.1.2 FUNDO DE GARANTIA POR TEMPO DE SERVIÇO (FGTS)

O Fundo de Garantia do Tempo de Serviço corresponde a depósitos mensais vinculados à conta bancária do trabalhador conforme os índices de cálculo fixados por lei, podendo esse saldo ser sacado em situações tipificadas por ordem jurídica sem acréscimo percentual a depender do tipo de rescisão (TABORDA, 2013).

O FGTS é direito garantido de qualquer trabalhador brasileiro que possua contrato de trabalho formalmente registrado, regido pela CLT (Consolidação de Leis do Trabalho), como é o caso dos trabalhadores rurais, temporários, avulsos e atleta profissional, ficando o empregado doméstico à critério do empregador ser incluído ou não (ALVES, 2013).

O FGTS se trata de um instituto jurídico complexo, sendo ele multidimensional. O principal tipo é o trabalhista, reconhecido, inclusive, pela constituição. No Brasil, é um dos fundos sociais com notável impacto público. Quanto ao recolhimento, são feitos depósitos pecuniários mensalmente efetivados pelo empregador em conta vinculada em nome do trabalhador, em conjunto com o parâmetro de cálculo. Os mesmos são corrigidos monetariamente, além de reunirem três por cento de juros ao ano (DELGADO, 2016).

O parâmetro que compõe o complexo de cálculo do FGTS é de 8% (oito por cento) sobre o salário pago mensalmente ao empregado. A parcela recai também sobre o período contratual resultante do lançamento do aviso-prévio, respeitando a base de cálculo referida, incidindo também sobre a verba do 13° salário. Ainda de acordo com o Art. 20 da Lei N° 8036, o trabalhador poderá utilizar o FGTS em caso de demissão sem justa causa, diretamente ou indiretamente, extinção total, aposentadoria gerada pela previdência social, falecimento e outros (BRASIL, 1990).

4.2 ENCARGOS TRABALHISTAS

Ao estabelecer o contrato de trabalho com o empregado, o empregador passa a ser o responsável pela tributação dos encargos trabalhistas de obrigação do mesmo (PEREIRA, 2017).

Encargos trabalhistas são tidos como remunerações adicionais pagas ao empregado como, por exemplo: 13° salário, férias, vale transporte, adicional noturno, periculosidade e insalubridade (OLIVEIRA, 2017a).

4.2.1 ADICIONAL DE INSALUBRIDADE

Serão consideradas atividades ou práticas insalubres as atividades ou práticas que, por sua natureza, métodos e condições de trabalho, exponham os trabalhadores a substâncias maléficas à saúde (OLIVEIRA, 2017a).

As mesmas podem ser classificadas em três graus: máximo, médio e mínimo. Aos empregados que trabalham em condições insalubres é garantido um valor adicional de, respectivamente, 40%, 20% e 10%, acrescidos ao salário-mínimo, salvo, por lei, acordo coletivo ou sentença padrão, este será o acordo. Desta forma, o adicional será calculado com referência no salário profissional. Pode-se tomar como exemplos de atividade insalubre: exposição a ruídos, eletricidade e explosivos (BRASIL, 1943).

4.2.2 ADICIONAL DE PERICULOSIDADE

São aquelas atividades ou operações perigosas. De acordo com a regulamentação do Ministério do Trabalho e Previdência – MTE, são aquelas que, por natureza ou método, coloquem o trabalhador em contato efetivo com inflamáveis ou explosivos (BRASIL, 1943).

Ao trabalhador que se encontra em condições de periculosidade se assegura o adicional de 30% (trinta por cento), sem o acréscimo resultante de prêmios, gratificações, participação em lucro da empresa. A atividade do funcionário em motocicleta também é considerada como atividade periculosa de acordo com a Lei N° 12.997 (BRASIL, 2014).

4.2.3 ADICIONAL NOTURNO

É considerado como Adicional Noturno o trabalho executado no período de 22 horas de um dia até às 5 horas do dia posterior (BRASIL, 1943).

Nos casos de revezamento quinzenal e semanal, ele terá a remuneração maior que a diurna, com adicional de 20% sobre a remuneração sobre a hora diurna. A hora do trabalho noturno compreende o período de 52 minutos e 30 segundos. Tal afirmação se aplica, também, a horários mistos e nas prorrogações de trabalho. É válido lembrar que quando se tem um empregado em atividade insalubre e periculosa, fica à critério do colaborador qual deseja receber em folha (BRASIL, 1943).

4.2.4 FÉRIAS

Todo funcionário tem o direito anual de usufruir de um período de férias sem mudança em sua remuneração. Elas são concedidas pelo empregador em um período de 12 meses posterior à data de admissão do empregado (BRASIL, 1943).

O período pode ainda ser reduzido, levando em consideração faltas adquiridas durante o período aquisitivo, assim como o mesmo pode ter as férias divididas em até três períodos de 10 (dez) dias cada (BRASIL, 1943).

4.2.5 VALE-TRANSPORTE

O vale-transporte, que se tornou obrigatório legalmente em 30 de setembro de 1987, deve ser pago ao empregado antecipadamente, concedendo, assim, o acesso ao local de trabalho (BRASIL, 1943).

Ele não é tido como remuneração pelo fato de não contar como salário, podendo ser descontado até 6% (seis por cento) do salário do trabalhador. Além disso, esse valor não incide sobre a contribuição previdenciária ou FGTS (BRASIL, 1943).

Pode-se destacar que o empregado tem a opção de não optar pelo vale transporte, caso haja outras condições de locomoção. Tanto na recusa quanto no aceite são fornecidos termos para que o empregado tome ciência do que lhe foi acordado.

5. OS ENCARGOS QUE INCIDEM SOBRE A FOLHA DE PAGAMENTO DE EMPRESAS OPTANTES PELO SIMPLES NACIONAL

Os custos trabalhistas são tidos como o principal obstáculo para a expansão e competitividade da economia brasileira. Dessa forma, há que se levantar discussões acerca de custos, relação empregado e empregador, admissões, salários e outros assuntos referentes à organização referida (GARCIA; SACHSIDA e CARVALHO, 2018).

Para a OIT, encargo social é o valor pago pelas organizações, entretanto, estes não se traduzem em benefício diretamente ao trabalhador. A contribuição é recolhida pelo governo e outras são repassadas às entidades patronais e assistenciais (PEREIRA, 2017). Já os “encargos que são destinados ao benefício próprio e direto ao trabalhador tem o caráter de encargos trabalhistas, e não deve ser confundida pelo simples fato de surgirem de uma mesma fonte, a folha de pagamento” (OLIVEIRA, 2017b).

Nesse cenário, empresas que se inserem no regime de contribuição do Simples Nacional não têm a obrigação de pagar determinados encargos, como INSS e SAT. Contudo, os encargos que incidirão obrigatoriamente, conforme a lei, são:

- Fração de férias – 11,11%;

- FGTS – 8%;

- Fração do 13º salário – 8,33%;

- FGTS – provisão de multa para rescisão – 4%;

- Benefícios previdenciários (férias, FGTS e DSR) – 7,93%.

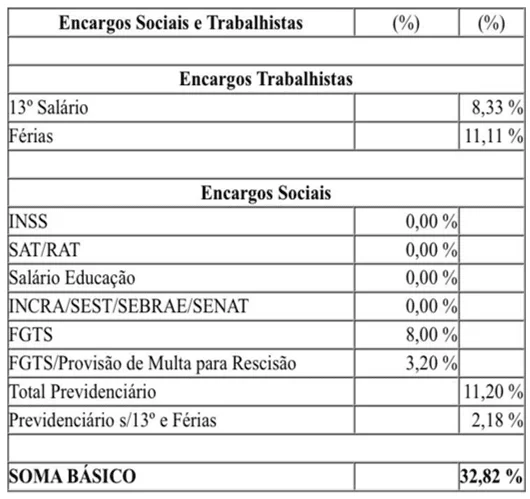

A Figura 1 exemplifica essas questões:

Figura 1 – Cálculo sobre um salário de mensalista

A Figura 1 apresenta os percentuais de obrigações (sociais e trabalhistas) sobre a folha de pagamento de um funcionário X de uma empresa optante pelo Simples Nacional, cujo total do percentual de custo representa 32,82%. Como exemplo, considera-se um salário mensalista no valor de R$ 1.500,00, no qual a empresa pagará em encargos o valor de R$ 492,30 (32,82%). Logo, o custo total para manter esse funcionário será de R$ 1.992,30 (R$ 1.500 + 492,30). O mesmo pode ocorrer com o salário pago por hora. Nele serão acrescidos outros encargos.

Os encargos, sejam pagos direta ou indiretamente aos funcionários, podem ter um impacto financeiro significativo em uma empresa, principalmente aqueles cuja principal atividade é a prestação de serviços. Por isso, é muito importante entender as despesas incidentes sobre folha de pagamento, pois afetam diretamente o lucro da empresa (NETO, 2019).

6. CONSIDERAÇÕES FINAIS

A presente pesquisa se propôs a discutir sobre os encargos trabalhistas e sociais, respectivamente pagos ao Estado e ao trabalhador, tendo como objetivo demonstrar os encargos sociais e trabalhistas que as empresas optantes pelo Simples Nacional estão submetidas, tendo em vista que estes impactam o faturamento da organização.

Durante a elaboração da pesquisa, levantou-se o questionamento sobre a forma quais seriam os encargos incidentes sobre a folha de pagamento de empresas optantes pelo Simples Nacional, sendo possível concluir que empresas que se inserem no regime de contribuição do Simples Nacional, por serem entidades com lucro mais baixo, possuem menores valores destinados a encargos trabalhistas, além de não possuírem a obrigação de pagar determinados encargos, tais como o Instituto Nacional do Seguro Social e o Seguro de Acidente do trabalho. Entretanto, se faz obrigatório o pagamento de: Fração de férias; Fundo de Garantia do Tempo de Serviço; Fração do 13º salário; provisão de multa para rescisão; Benefícios previdenciários (férias, FGTS e DSR).

Verificou-se, também, que os encargos sociais e trabalhistas afetam o faturamento de uma empresa optante pelo Simples Nacional.

Por fim, recomenda-se a realização de outros estudos que possam abranger não somente a esfera trabalhista, mas também outras camadas.

REFERÊNCIAS

ALBUQUERQUE, Marcelo Erbest de. A importância da previdência social como forma institucionalizada de socorro estatal aos dependentes do auxilio-reclusão. Jus.com.br, 2019. Disponível em: https://jus.com.br/artigos/71169/a-importancia-da-previdencia-social-como-forma-institucionalizada-de-socorro-estatal-aos-dependentes-do-auxilio-reclusao. Acesso em: 31 ago. 2022.

ALVES, Ana Flávia de Souza. FGTS e sua aplicabilidade na folha de pagamento. 2013. 54f. Monografia (Bacharelado em Ciências Contábeis) – Centro Superior do Ceará, Fortaleza, CE, 2013.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Senado Federal: Centro Gráfico, 1988.

BRASIL. Decreto-lei n° 5.452, de 1 de maio de 1943. Aprova a consolidação das leis do trabalho. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto-lei/del5452.htm. Acesso em: 06 out. 2022.

BRASIL. Lei nº 12.997, de 18 de junho de 2014. Acrescenta § 4º ao art. 193 da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, para considerar perigosas as atividades de trabalhador em motocicleta. Presidência da República, 2014. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/l12997.htm#:~:text=LEI%20N%C2%BA%2012.997%2C%20DE%2018,atividades%20de%20trabalhador%20em%20motocicleta. Acesso em: 06 out. 2022.

BRASIL. Lei nº 8.036, de 11 de maio de 1990. Dispõe sobre o Fundo de Garantia do Tempo de Serviço, e dá outras providências. Presidência da República, 1990. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8036compilada.htm. Acesso em: 06 out. 2022.

CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de direito previdenciário. 21ª ed. rev. atual. e ampl. Rio de Janeiro: Forense, 2018.

CUNHA, Gilberto Henrique Buza da. Direitos, deveres e obrigações do empregador. Jusbrasil, 2017. Disponível em: https://contatogc.jusbrasil.com.br/artigos/398091766/direitos-deveres-e-obrigacoes-do-empregador. Acesso em: 06 out. 2022.

DELGADO, Maurício Godinho. Curso de Direito do Trabalho. 15ª ed. São Paulo: Saraiva, 2016.

GARCIA, Felipe.; SACHSIDA, Adolfo.; CARVALHO, Alexandre Xavier Ywata de. Impacto da Desoneração da Folha de Pagamento sobre o

GUIA TRABALHISTA. Cálculos de encargos sociais e trabalhistas. Guia Trabalhista, 2021. Disponível em: http://www.guiatrabalhista.com.br/tematicas/custostrabalhistas.htm. Acesso em: 01 set. 2022.

JUNQUEIRA, Isabela Vilela.; CASTRO, Vanessa Oliveira de. Planejamento Tributário: um estudo comparativo do simples nacional versus lucro presumido numa empresa de transporte de passageiros na cidade de Volta Redonda. 2016. 89f. Monografia (Bacharelado em Ciências Contábeis) – Universidade Federal Fluminense, Volta Redonda, RJ, 2016.

NETO, Silvestre Batista Botão. A representatividade dos encargos sociais incidentes sobre a folha de pagamento: um estudo de caso em uma prestadora de serviços. 2019. 43f. Monografia (Bacharelado em Ciências Contábeis) – Universidade Federal do Maranhão, São Luís, MA, 2019.

OLIVEIRA, Aristeu de. Cálculos Trabalhistas. 29ª ed. São Paulo: Atlas, 2017a.

OLIVEIRA, Naiara Araújo de. O reflexo dos encargos sociais e trabalhistas sobre a folha de pagamento de empresa do gênero alimentício (supermercado) da região norte do Espírito santo. 2017b. 80f. Monografia (Bacharelado em Ciências Contábeis) – Faculdades Integradas de Aracruz, Aracruz, ES, 2017b.

PEREIRA, E. B. R. CLT: direitos e deveres do empregado e do empregador. Guia de Santa Catarina, 2017.

REIF, Estelamaris.; THEIS, Maike Bauler. Rotinas de Pessoal. Indaial: UNIASSELVI, 2018.

RIBEIRO, Joana Carolina Jacinto. Estudo sobre a compreensão da folha de pagamento. 2014. 20f. Monografia (Bacharelado em Ciências Contábeis) – Faculdade Nossa Senhora Aparecida, Goiânia, GO, 2014.

TABORDA, Felipe. FGTS e o regime prescricional: uma análise socioeconômica acerca do novo posicionamento do STF. 2013. 65f. Monografia (Bacharelado em Direito) – Universidade Federal do Paraná, Curitiba, PR, 2013.

[1] Graduanda do curso de Contabilidade. ORCID: 0000-0002-8502-9579.

[2] Graduanda do curso de Administração. ORCID: 0000-0002-2733-7549.

[3] Graduando do curso de Contabilidade. ORCID: 0000-0001-6672-7454.

[4] Orientador. Mestre em Engenharia de Produção. Especialista Logística Empresarial. Graduado em Administração com Ênfase em Marketing.

[5] Co-orientadora. Mestre em Engenharia de Produção pela UFAM. Especialista em Auditoria pela UFAM. Graduada em Ciências Contábeis pela UFAM.

Enviado: Setembro, 2022.

Aprovado: Outubro, 2022.

Uma resposta

Está de Parabéns Ana Carolina!!! Muito oportuno e bem comentado o estudo em tela que apresenta os percentuais discriminados que são aplicáveis no salário de mensalistas das empresas de Serviços optantes.

Gostaria de receber os percentuais atualizados a serem aplicados no salário sob regime de horistas.

Deixo a seguir meu Email caso seja possível o atendimento desta minha solicitação, que agradeço antecipadamente.

Marcos Cunha.