ARTIGO ORIGINAL

BRAZZOLIN, Bianca Pereira [1], ZARA, Elias Coelho [2], SILVA, Gabriela Rodrigues da [3]

BRAZZOLIN, Bianca Pereira. ZARA, Elias Coelho. SILVA, Gabriela Rodrigues da. Diferencial do Alíquota de ICMS. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 11, Vol. 01, pp. 129-144. Novembro de 2019. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/diferencial-do-aliquota

RESUMO

O DIFAL requer a devida atenção, especificamente, quando se fala do recolhimento do ICMS, que se realiza a partir da circulação de mercadorias, cuja obrigação tributária surge a partir da emissão de nota fiscal. Assim, constitui-se como objetivo compreender o DIFAL e entender aspectos legais na apuração correta do DIFAL de ICMS. Realizou-se Pesquisa Descritiva Bibliográfica a respeito do tema em material impresso e digital. Com isso, observou-se que o DIFAL é imposto que traz em sua história grandes polemicas e controversas a respeito de sua cobrança, visto que a Emenda Constitucional 87/2015 e o Convênio ICMS 93/2015 que abordam o tema em estudo acabam por tornar o imposto ainda mais confuso para contribuintes. Em síntese, o DIFAL de ICMS é obrigação tributária instituída pelo governo para minimizar impactos da disputa tributária que ocorria entre os estados de origem e destino em suas transações comerciais. Portanto, em seu escopo trata-se da diferença obtida entre as alíquotas interestaduais do ICMS e alíquota interna do estado de destino, com base no valor da operação, com o intuito de balancear a cobrança tributária a partir do recolhimento do ICMS. Portanto, com o estabelecimento do DIFAL, pode-se promover uma divisão tributária mais justa do ICMS entre as unidades federativas no Brasil. Logo, conclui-se que o assunto em questão embora seja complexo é de grande relevância para os profissionais de contabilidade e empresas que realizam operações interestaduais, já que é preciso atenção redobrada aos detalhes da legislação vigente.

Palavra-chave: ICMS, DIFAL, imposto, apuração, contribuintes.

1. INTRODUÇÃO

O ICMS nada mais é do que a sigla que se refere ao Imposto sobre Circulação de Mercadorias e Prestação de Serviços de transporte interestadual e intermunicipal e comunicação, sua incidência é sobre a movimentação de mercadorias em geral.

Conforme o Portal Tributário (2019 a) esse imposto é de competência estadual e tem característica não-cumulativa, além de ser a grande fonte de receitas dos estados brasileiros. Portal Tributário (2019 b) ainda complementa que o ICMS varia conforme cada estado, desta maneira o contribuinte deve levar em conta a sua localização para qualquer consulta referente ao tema.

Esse imposto costuma gerar muitas controversas e discussões em quem precisa trabalhar com ele, uma delas, o qual discutiremos, o DIFAL (Diferencial de Alíquota de ICMS).

Trata-se de algo relativamente simples, mas como a legislação tributária brasileira é complexa ao entendimento, não é possível compreender facilmente o que é e como funciona o DIFAL.

Todo contribuinte que realiza operações interestaduais precisa conhecer a diferença de alíquota de ICMS entre os estados, contudo, são ao todo 26 estados e o Distrito Federal com diferentes alíquotas e normas relacionadas ao ICMS, demonstrando assim que não algo não tão simples de se compreender.

Neste sentido, constitui-se como objetivo principal do trabalho compreender o DIFAL e entender aspectos legais na apuração correta do DIFAL de ICMS.

E para realiza-lo efetuou-se a pesquisa descritiva bibliográfica, sendo realizada por meio de análise de livros e artigos disponíveis em bancos de dados eletrônicos. Segundo Gil (1999 apud OLIVEIRA, 2011), a pesquisa tem o objetivo de descrever as características ou a constituição de relações entre variáveis. Muitos estudos são classificados neste formato de pesquisa e uma das características desse método de pesquisa mais relevante é a utilização de técnicas padronizadas de coleta de dados.

Assim, tem-se como proposta teórica estudar o DIFAL, a partir de três capítulos, sendo primeiramente, abordar a parte conceitual e histórica, em sequência, a legislação e a obrigatoriedade e, encerrar-se com a demonstração do cálculo prático do imposto.

2. REVISÃO DA LITERATURA

2.1 ICMS: ORIGEM E FINALIDADE

Para começar, precisamos entender primeiramente o que é o ICMS (Imposto sobre Operações Relativas à Circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação), já que é considerado um imposto de extrema importância ao setor tributário.

Primeiramente, a Constituição de 1934 instituiu o IVC (Imposto sobre Vendas e Consignações) que possuía natureza mercantil, cada venda era considerada como um fato gerador distinto, desta maneira o tributo era incidente em todas as fazes de circulação desta mesma mercadoria.

A partir de 1 de dezembro de 1965, pela Emenda Constitucional 18, surge o ICM (Imposto sobre Circulação de Mercadorias), substituindo o IVC.

Esse por sua vez, inovou ao não apresentar características de cumulatividade, ou seja, incidir em todas as fases de circulação do produtor até o consumidor final, ou seja, imposto com incidência “em cascata”. (Yamao, 2014).

E, por meio da Constituição Federal de 1988, entra em vigor o atual sistema tributário nacional que converte o ICM em ICMS.

Segundo Yamao (2014, p. 48):

O ICMS incide, além das vendas, forma pela qual foi originalmente criado, como já menciona o próprio nome, sobre serviços de transporte e telecomunicações 11, e sobre a entrada de mercadoria importada e serviços prestados no exterior, além de, curiosamente e por previsão constitucional, incidir sobre energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais. Continua sendo um imposto de competência dos estados, conforme art. 155, II, CF, com regras gerais instituídas através da Lei Complementar 87/96 e regulada por meio de leis ordinárias estaduais que se convertem nos chamados Regulamentos do ICMS – RICMS. O princípio da não-cumulatividade foi mantido, proporcionando créditos que são descontados do montante devido ao ente tributante, após apuração das entradas e saídas de mercadorias.

Sobre a não cumulatividade do imposto Portal Tributário (2019 a, p. 4) comenta que:

O imposto é não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante cobrado nas anteriores pelo mesmo ou por outro Estado. É assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento. (Portal Tributario, 2019 a, p. 4)

Ao propor uma situação para exemplificar a não cumulatividade do imposto de ICMS, tem-se a seguinte configuração a partir do problema abaixo:

Quadro 1: Exemplo de não cumulatividade do cálculo de ICMS

| Suponhamos que o total do ICMS devido pelo sujeito passivo é de R$ 30.000,00 e o valor do imposto cobrado anteriormente, decorrente de entradas de mercadorias seja de R$ 8.000,00.

Ao apurar o valor do ICMS a pagar pelo sujeito passivo e ao confrontar o Débito de R$ 30.000,00 e o Crédito de R$ 8.000,00 o saldo a pagar será de R$ 22.000,00. |

Fonte: Dos Próprios Autores, 2019.

Outra característica que é possível destacar é a Seletividade, sendo descrito pelo Valor Tributário (2019, p. 4) da seguinte forma:

O ICMS poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços. Esta seletividade é aplicada tributando-se com alíquotas diferentes mercadorias diferentes. Dependendo do Estado, bebidas, fumos, iates, energia elétrica e comunicações são oneradas pelo ICMS com alíquota superior à aplicável às demais mercadorias e serviços (entre 25% a 33% para as mercadorias e serviços citados, e 17% a 18% para outras mercadorias e serviços). O Estado de São Paulo, por exemplo, onera o consumo de energia elétrica com alíquotas variáveis de acordo com o tipo de consumidor (residencial, agricultor etc. – seletivamente), e também de acordo com a quantidade de energia elétrica consumida (12% até 200 kWh; 25% para consumo superior a 200 kWh – progressivamente).

Yamao (2014, p. 50) ainda complementa que a transição do IVM para o IVC não ocasionou grandes mudanças, porém após uma real reforma tributária instituindo assim o ICM e, efetivamente, o sistema tributário nacional, que tornou o tributo menos oneroso ao consumidor final e com mais fluidez.

O autor acima, completa sua argumentação e relata que mesmo em sua atual versão, ainda não é a forma ideal de tributação, mais até que ocorra uma nova reforma tributária em nosso país, continua sendo a melhor forma de arrecadação para os estados.

2.2 DIFERENCIAL DE ALÍQUOTA DE ICMS

O ICMS é parte das obrigações das empresas independente do porte, seja pequena, média ou grande. Devido as particularidades de cada estado, as transações interestaduais devem ser observadas e acompanhadas com zelo, principalmente, quando há divergências entre as alíquotas. Já que todos os contribuintes são obrigados a recolher o ICMS referente à diferença entre a alíquota praticada internamente no estado de origem e a alíquota interestadual.

Antes de contextualizar o DIFAL, destaca-se a criação dessa modalidade do ICMS. Após a Constituição de 1988 permitiu a cada estado fixar as alíquotas do ICMS, por consequência possibilitando assim o surgimento da Guerra Fiscal, que em poucas palavras, é concorrência entre os estados a procura de maior arrecadação tributária.

Segundo o artigo “Guerra Fiscal de ICMS entre os estados e as consequências para o país” por Freitas (2017, p. 2):

Conforme Ricardo Varsano, em seu artigo, em seu artigo: “A Guerra Fiscal do ICMS: quem ganha e quem perde” a concessão de incentivos relacionados ao ICMS é deletaria para o país, pois são raríssimos os casos em que se justifica os benefícios e isenções de ICMS, que somente seria aceitável em face da dinâmica de desenvolvimento regional, que se utilizam recursos público com esta finalidade e que devem ser perseguidos sob a coordenação do Governo Central (da União). Ademais os vencedores da Guerra Fiscal, geralmente, sãos os estados com maior capacidade financeira, os mais desenvolvidos e que estes ao renunciar a arrecadação tributária estão abrindo mão da provisão de serviços (educação, saúde, infraestrutura) gerando instabilidade macroeconômica. Ainda segundo este autor há claro interesses, por parte dos Estados, políticos e econômicos para manutenção da Guerra Fiscal e enquanto persistirem esses interesses a Lei não será cumprida, ou seja, os Estados continuaram concedendo benefícios a revelia do Confaz, em violação ao art. art. 155,§2º, XII,g, da CF.

Conforme Pena (2019, p. 2) “a Guerra Fiscal aconteceu a partir do momento em que a Constituição Federal validou a autonomia dos estados em reger o seu próprio sistema de cobrança de impostos”.

O autor acima ainda complementa também que muitos desses estados, na necessidade de gerar empregos e dinamizar suas economias, começaram a oferecer isenções tributárias à grandes empresas o qual o surgiu um quadro desigual e foi necessário a criação de uma nova forma tributação para gerar um equilíbrio entre a circulação de mercadorias e serviços para evitar que os estados saíssem em desvantagens.

Segundo Ethos (2018, p. 1) o valor da alíquota usado para apurar o ICMS varia de estado para estado, consequentemente, as empresas optavam por comprar as mercadorias dos estados que apresentavam alíquotas menores. Tal questão, por sua vez, possibilitava comprar por um valor menor e obter lucro maior nas vendas.

Desta forma o governo instituiu por meio da Emenda Constitucional (EC) 87/2015 o DIFAL de ICMS, que de forma simplificada e a diferença entre os impostos recolhidos entre os estados, com o intuito de balancear a cobrança tributaria do ICMS nas operações interestaduais.

Faz-se necessário observar que embora tenha sido instituído em 2015, seu efeito deu-se a partir de 2016, cujo objetivo foi fazer com que o estado de destino na operação interestadual recebesse parte do ICMS devido, já que antes o ICMS era destinado em sua totalidade ao estado de origem e a partir dessas alterações passa a ser partilhado.

Sobre a EC 87/2015 e as alterações no conceito do cálculo do ICMS nas operações interestaduais Alarcon (2016, p. 1) comenta da seguinte forma:

Doravante, as operações com consumidor final contribuinte ou não do imposto passam a ter as mesmas alíquotas de ICMS aplicáveis, ou seja, não serão mais utilizadas as alíquotas internas da UF origem nas operações com consumidor final não contribuinte, e sim as alíquotas interestaduais como em qualquer outra operação. Contudo, haverá o recolhimento do diferencial de alíquota (DIFAL) nestas operações. Entende-se como diferencial de alíquota a diferença entre a alíquota interestadual e a alíquota interna na UF de destino e conforme determinado pela EC 87/2015 o recolhimento deste valor será de obrigação do estabelecimento remetente quando o destinatário não for contribuinte do ICMS.

Consequentemente, os estados de destino (consumidores) argumentavam que a legislação era falha, pois a maior parcela do ICMS acabava por ficar com os estados produtores, mais ricos e desenvolvidos, o que prejudicava os estados menos munidos de riquezas, razão pela qual seria necessária uma revisão dos critérios de distribuição das receitas do ICMS. (Pena, 2019)

O DIFAL torna-se instrumento essencial para a proteção da competitividade do estado onde o comprador reside, pois até então o ICMS era recolhido para o estado onde o vendedor estava sediado e, então, as compras pela internet se tornaram nesse cenário motivo de disputa entre os estados (CEFIS, 2016).

Com a criação convênio ICMS 93/2015, segundo Anjos (2019) o DIFAL passa a ser aplicado às operações interestaduais para consumidor final e não contribuinte do ICMS. Novamente vê-se ocorrer mudança nessa nova modalidade pois, o DIFAL passa a ser realizado no momento da emissão da Nota Fiscal Eletrônica (NF-e).

Assim, torna-se responsável ao recolhimento do DIFAL o emissor da NFe e não o comprador, sendo antes o DIFAL aplicado somente ao consumidor final e contribuinte do ICMS. (Anjos, 2019)

Ethos (2018, p. 1) neste sentido, também argumenta,

A partir de 2019, o remetente da mercadoria é o responsável por quitar a GNRE – Guia Nacional de Recolhimento de Tributos Estaduais, referente à diferença de alíquota, e incluir, nessa guia, o Fundo de Combate à pobreza, quando houver. As guias quitadas devem acompanhar a mercadoria e o DANFE – Documento Auxiliar da Nota Fiscal Eletrônica.

Segundo Anjos (2019, p.2):

O principal alvo deste convênio são os comércios eletrônicos. Antes do convênio ICMS 93/2015 o ICMS era arrecadado exclusivamente para a UF de residência do comércio eletrônico. Agora este ICMS será gradativamente partilhado entre a UF de origem e a UF de destino entre 2016 e 2018 até o ponto de todo o ICMS ser transferido para a UF de destino em 2019.

A partir desse momento define-se também a regra transitória, ou como se conhece também “Partilha do DIFAL de ICMS” para adequação do caixa dos Estados, conforme orientação do quadro abaixo:

Quadro 2: Porcentagem transitória de partilha do DIFAL

| ANO | UF Origem | UF Destino |

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| A partir de 2019 | – | 100% |

Fonte: SENIOR, 2019 a, p. 1 (Modificado).

Ao analisar o quadro acima verifica-se que, em 2016 quando iniciou-se a partilha do DIFAL a maior parte do imposto era recolhida em favor da UF de Origem, assim gradativamente, passa a ser recolhida em favor, ou em maior parte, para a UF de Destino. Atualmente, conforme o quadro demonstrativo da porcentagem de partilha, o valor do DIFAL em sua totalidade deve ser recolhido para a UF de Destino.

Outra mudança significante da EC 87/2015 conforme cita Cefis (2016, p. 4):

[…] é a criação do Fundo de Combate à Pobreza, que é de adoção opcional do Estado, destina recurso a programas voltados a saúde, habitação e educação. O Estado que optar pela adoção do programa, poderá aplicar um adicional de até 2% nas operações. O Fundo de Combate à Pobreza é recolhido sempre integralmente pelo estado de destino.

Cada Estado da Federação pode instituir seu regulamento do ICMS aplicável ao seu território mediante lei ou decreto. Devido as constantes alterações dos regulamentos estaduais, compete aos contribuintes acompanhar regularmente tais mudanças e, com isso, adaptar suas práticas fiscais e as exigências normativas de tais estados. (PORTAL TRIBUTARIO, 2019 a)

A base na legislação do ICMS o artigo 155 da CF (Constituição Federal), conforme cita Brasil (1993, não paginado),

Artigo 155 – Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I – . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (Redação dada pela Emenda Constitucional nº 003 de 17/03/1993)

No que se refere a instituição do imposto em âmbito estadual, deve-se observar que a criação e orientação é de responsabilidade de cada estado. No caso, especificamente, no Estado de São Paulo é a Lei n.º 6.374/89 que dispõe sobre a instituição do ICMS. (São Paulo (Estado), 2019).

E, consequentemente, todos os contribuintes do ICMS estão obrigados ao recolhimento referente a diferença entre a alíquota interna (praticada pelo Estado destinatário) e a alíquota interestadual das operações e prestações listadas abaixo:

a) na entrada, de mercadorias de outra Unidade da Federação destinadas para uso e consumo;

b) na entrada, de mercadorias de outra Unidade da Federação destinadas para o ativo imobilizado;

c) na entrada, de prestação de serviço de transporte interestadual cuja prestação tenha iniciado em outra Unidade da Federação referente à aquisição de materiais para uso e consumo;

d) na entrada, de prestação de serviço de transporte interestadual cuja prestação tenha iniciado em outra Unidade da Federação referente à aquisição de materiais para o ativo imobilizado. (PORTAL TRIBUTÁRIO, 2019 c, p. 1).

Deve-se lembrar a existência do DIFAL e deixar claro que deve ser recolhido somente quando o percentual da alíquota interna praticado pela UF de destino ser superior ao da alíquota interestadual. (Portal Tributario, 2019 c).

[…] nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual. (Portal Tributário, 2019 c, p. 1).

Segundo Senior (2019 a, p.3), de acordo com o Convênio ICMS nº 93/2015:

O recolhimento do diferencial de alíquota para a UF de Destino deverá ocorrer via GNRE ou documento similar definido pela legislação estadual. Os estados poderão definir também se o recolhimento será por documento ou poderá ser mensal mediante a inscrição como substituto tributário do Remetente da UF de Destino (mesma dinâmica do ICMS ST).

Uma observação importante a respeito da obrigatoriedade do recolhimento do DIFAL para empresa enquadradas no regime simplificado (Simples Nacional) é destaque com a publicação do Convênio 93/2015, cuja cláusula 9ª aponta em seu texto, que micro e pequenas empresas optantes do Simples Nacional também são obrigadas a seguirem as novas regras do ICMS descritas, ou seja, as empresas que enquadradas até então no Simples Nacional foram inseridas no novo sistema de recolhimento e tornaram-se obrigadas a apurar e recolher o DIFAL.

Conforme descrito no artigo de Pasianoti (2016, p. 2):

Cláusula nona: Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino.

Porém, em nota o “STF concedeu medida cautelar ad referendum do Plenário suspendendo a eficácia da cláusula nona até o julgamento final da ação” (Brasil, 2015, p.3). Portanto, se o Simples Nacional é o regime tributário adotado pela empresa, não precisa se preocupar pois não será afetada. Porém, como a cláusula está apenas suspensa, sempre que o contribuinte emitir uma nota fiscal, não pode esquecer de informar no campo dos Dados Adicionais a seguinte informação: “O recolhimento do ICMS DIFAL suspenso, conforme medida cautelar na ADI 5.464/DF”. (Bessa, 2018, p.2)

2.1 APURAÇÃO E EXEMPLO PRÁTICO DO CÁLCULO DO DIFAL

Para a instituição do imposto é necessário que haja seu referido fato gerador. Cefis (2019, p.6) nos diz respeito ao fato gerador no imposto a partir das seguintes considerações,

Sempre que uma mercadoria estiver em transporte de uma localidade para outra, deve-se haver registro da titularidade e propriedade da mesma através da nota fiscal, porém o simples fato de haver este registro não é considerado o fator gerador para a instituição do imposto. É necessário haver mudança da titularidade, ou seja, a mercadoria deve ser vendida e passada para o nome de algum outro comprador. Desta forma a cobrança do imposto é lícita e o valor devido será arrecadado pelo estado. Com exceção da energia elétrica e dos derivados do petróleo, o imposto será cobrado no estado da origem da mercadoria ou serviço.

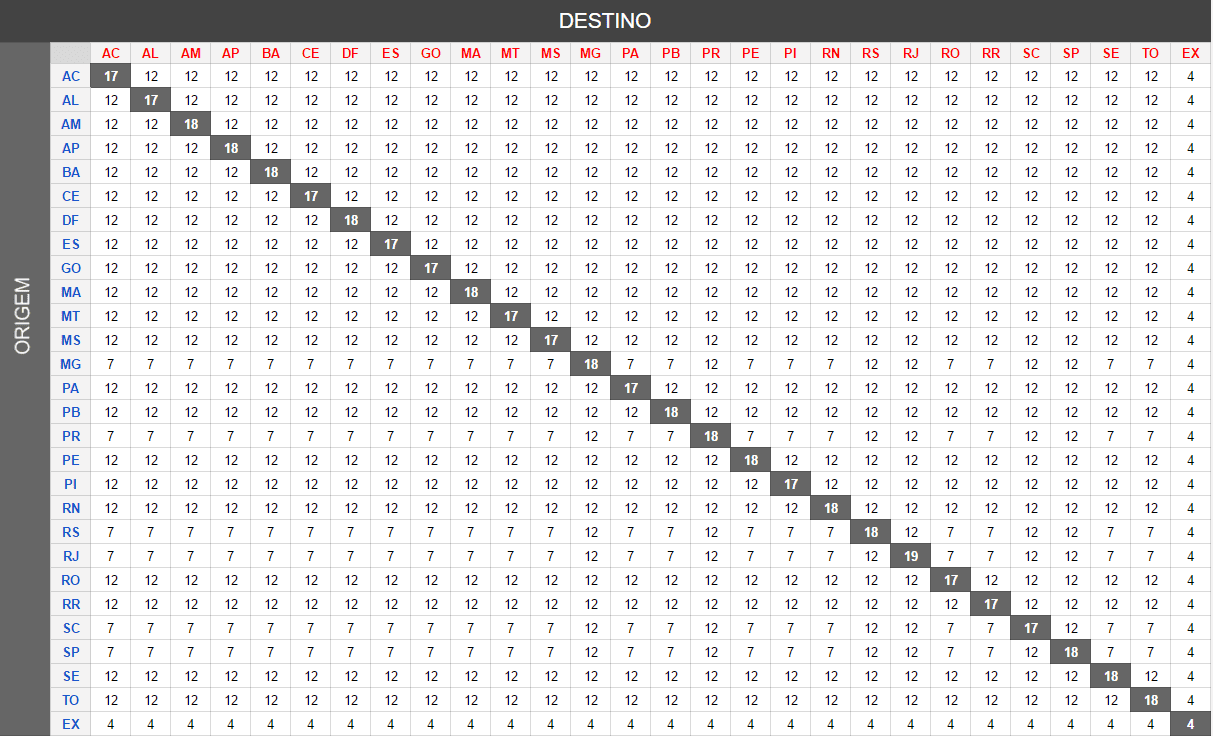

Como cada estado possui alíquotas de ICMS diferentes, é preciso calcular o DIFAL quando há operações interestaduais para não contribuintes. Tal questão pode ser compreendida a partir da figura 1 que demonstra as alíquotas do ICMS.

Figura 1: Tabela ICMS convencional.

Conforme tabela do ICMS, acima descrita a partir de Torres (2018) pode-se identificar as alíquotas praticadas nas operações dentro e fora do estado, a partir destes 3 passos:

1 – O primeiro passo para utilizar a Tabela ICMS é localizar a origem do Estado do remetente.

2 – Em seguida, localize na coluna destino o Estado do destinatário do trâmite.

3 – Na junção das duas linhas, tanto origem com destino, você terá a alíquota a ser aplicada na operação. Caso a operação seja interna, (dentro do próprio Estado), você pode encontrar a alíquota destacada na transversal. (Torres, 2018, p. 2).

O DIFAL é a diferença entre a alíquota interestadual e a alíquota interna de ICMS de cada estado. Com base nesse método o governo pode equilibrar as operações entre empresas localizadas em diferentes estados como já mencionado anteriormente.

Desta forma Sales (2018, p. 5), explica como deve-se realizar o cálculo do DIFAL, a partir dos seguintes passos:

1 – Identifique o valor da operação antes da incidência do ICMS.

2 – Calcule o valor devido a título de ICMS com a alíquota interna.

3 – Calcule o valor do ICMS devido com a alíquota interestadual.

4 – Encontre a diferença entre os valores a serem recolhidos: esse é o DIFAL da operação.

Em síntese, para calcular o valor do DIFAL utiliza-se o valor da operação de entrada de mercadorias ou prestação de serviços, acrescido o valor do IPI quando houver, como base de cálculo. A alíquota é encontrada a partir da diferença entre alíquota interestadual e alíquota interna do local de destino.

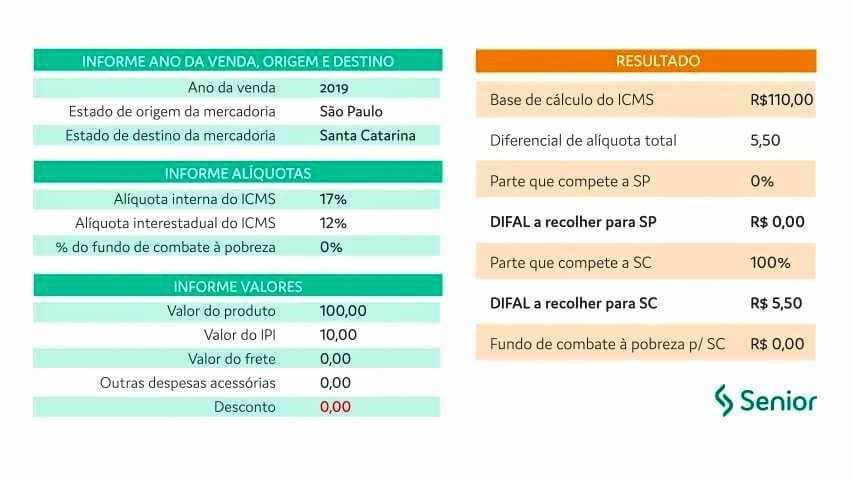

Para exemplificar o cálculo o DIFAL e facilitar o entendimento, destaca-se o seguinte caso: “Foi realizada uma compra pela internet no valor de R$ 100 de uma loja com sede em São Paulo para ser entregue em Santa Catarina.” (SENIOR, 2019 b, p. 2)

Confira a realização do cálculo abaixo:

Figura 2: Cálculo do DIFAL

Observa-se a partir do cálculo para o exemplo anteriormente demonstrado pela figura 2, que o DIFAL apurado é de R$ 5,50 para o estado de SC, enquanto o estado de SP, nada irá receber, pois a partir de 2019, o recolhimento passa a ser em sua totalidade para o estado de destino.

CONCLUSÃO

Com o estudo, cujo objetivo foi apontar questões envolvendo o tema DIFAL, pode-se compreender que o referido imposto contribuiu de forma acentuada para modificar a forma de cobrança do ICMS, pois trata-se de novas complexidades fiscais que surgiram a partir da necessidade de minimizar os impactos promovidos pela “guerra fiscal” entre os estados. Em outras palavras o DIFAL tornou-se instrumento que busca o equilíbrio da competitividade sobre as vendas de mercadorias que envolvem as operações interestaduais, já que é de natureza humana sempre procurar por algo de menor valor na hora da compra, conforme aponta (CEFIS, 2016).

Destaca-se que o DIFAL é regulamentado pela Emenda Constitucional n.º 87/2015 com efeito em 2016. E, com a criação do convenio ICMS 93/2015, instituiu novas regras para ajustar-se as atuais necessidades fiscais. Tendo em vista a suspensão da cláusula 9ª do Convênio ICMS 93/2015 pelo STF, as empresas optantes pelo simples nacional estão desobrigadas temporariamente ao recolhimento do referido imposto. Entretanto, ressalta-se que as empresas enquadradas no regime simplificado já tiveram que recolher a DIFAL e, por isso, devem manter-se atualizadas, já que é apenas uma decisão temporária.

Salientamos que a partir de 2019 conforme Senior (2019) com a finalização da partilha do DIFAL, este imposto por sua vez, passa a ser recolhido em sua totalidade em favor do estado de destino.

Em suma, o DIFAL veio para trazer um equilíbrio ao fazer com que o ICMS fosse repassado da maneira mais justa para cada estado. E da mesma forma, facilitando a fiscalização do governo sobre as Pessoas Jurídicas tendo elas diversas obrigações acessórias, visto que são elas, responsáveis por repassar o ICMS para cada estado. Considera-se o tema do artigo de suma importância na vida cotidiana das empresas que realizam operações interestaduais e, por consequência, na vida profissional do contador.

Ao apresentar as contribuições teóricas para a compreensão dessa modalidade de cobrança do DIFAL do ICMS na atualidade, tem-se a perspectiva de promover a Ciência Contábil tanto no âmbito Científico, como empresarial. Dessa forma, entende-se que o estudo pode ser objeto de uma nova pesquisa, sendo necessário observar a legislação vigente na época.

REFERÊNCIAS

ALARCON, Paulo Cesar. DIFAL – operações interestaduais com consumidor final: operações interestaduais com consumidor final. 2016. Disponível em: <https://abisolo.com.br/2016/01/07/difal-diferencial-de-aliquota-operacoes-interestaduais-com-consumidor-final/>. Acesso em: 19 out. 2019

ANJOS, Cesinha. Simule e aprenda tudo sobre diferencial de alíquota do ICMS. 2019. Disponível em: <https://facil123.com.br/blog/difal-diferencial-de-aliquota-icms/>. Acesso em: 8 jun. 2019.

BESSA, Contabilidade. Difal 2019. 2018. Disponível em: <https://www.jornalcontabil. com.br/difal%E2%80%AFem-2019-mudancas-e-consequencias-para-nao-contribuintes-do-icms/>. Acesso em: 8 jun. 2019.

BRASIL. Constituição Federal – Texto compilado até a Emenda Constitucional nº 101 de 03/07/2019: art. 155. 1993. Disponível em: <https://www.senado.leg.br/ atividade/const/con1988/con1988_03.07.2019/art_155_.asp>. Acesso em: 19 out. 2019.

BRASIL. Convenio ICMS 93, DE 17 de setembro de 2015. 2015. Disponível em: <https://www.confaz.fazenda.gov.br/legislacao/convenios/2015/CV093_15>. Acesso em: 23 out. 2019.

CEFIS. ICMS. 2019. Disponível em: <https://blog.cefis.com.br/icms/>. Acesso em: 19 out. 2019.

____. Diferencial de alíquotas de ICMS. 2016. Disponível em: <https://blog.cefis. com.br/diferencial-de-aliquotas-de-icms/>. Acesso em: 8 jun. 2019.

ETHOS. DIFAL 2019: mudanças e consequências para não contribuintes do ICMS. 3 dez. 2018. Disponível em: <http://www.ethos.net.br/blog/1/17/difal>. Acesso em: 19 out. 2019.

FREITAS, Cynthia Maria Bastos de. Guerra fiscal de ICMS entre os estados e as consequências para o país. 2017. Disponível em: <https://www.direitonet. com.br/artigos/exibir/10161/Guerra-fiscal-de-ICMS-entre-os-estados-e-as-consequencias-para-o-pais>. Acesso em: 19 out. 2019

OLIVEIRA, Maxwell Ferreira de. Metodologia Cientifica: um manual para realização de pesquisa em administração. Catalão-GO, 2011. Disponível em: <https://adm.catalao.ufg.br/up/567/o/Manual_de_metodologia_cientifica_-_Prof_Maxwell.pdf>. Acesso em: 19 out. 2019.

PENA, Rodolfo F. Alves. Guerra fiscal. 2019. Disponível em: <https://alunosonline. uol.com.br/geografia/guerra-fiscal.html>. Acesso em: 8 jun. 2019.

PORTAL TRIBUTARIO. ICMS – imposto sobre circulação de mercadorias e prestação de serviços. 2019 a. Disponível em: <http://www.portaltributario.com.br/tributos/icms. htm>. Acesso em: 8 jun. 2019

____. Regulamento do ICMS. 2019 b. Disponível em: <http://www.portaltributario. com.br/tributario/ricms.htm>. Acesso em: 8 jun. 2019

____. DIFAL: diferencial de alíquota de icms. 2019 c. Disponível em: <http://www. portaltributario.com.br/artigos/diferencialaliquotasicms.htm>. Acesso em: 9 jun. 2019

SALES, Priscilla. Difal: o que é e como calcular. 2018. Disponível em: <https://blog. maino.com.br/difal-o-que-e-e-como-calcular/>. Acesso em: 19 out. 2019.

SÃO PAULO (Estado), Secretaria da Fazenda. ICMS. 2019. Disponível em: <https://portal.fazenda.sp.gov.br/acessoinformacao/Paginas/ICMS.aspx.>. Acesso em: 23 abr. 2019.

SENIOR, Portal de Exigências Fiscais. Saiba tudo sobre DIFAL. 2019 a. Disponível em:<https://documentacao.senior.com.br/exigenciaslegais/materias/erp/destaques/difal.htm>. Acesso em: 23 abr. 2019.

____. O que é Difal. 2019 b. Disponível em: <https://www.senior.com.br/blog/o-que-e-difal>. Acesso em: 19 out. 2019.

TORRES, Vitor. ICMS – o que é, como calcular e tabela ICMS completa. 2018. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/tabela-ICMS/>. Acesso em: 8 jun. 2019.

YAMAO, Celina. A história do imposto sobre circulação de mercadorias: do IVM ao ICMS. 2014. Disponível em: <http://revista.unicuritiba.edu.br/index.php/RevJur/ article/view/990/681>. Acesso em: 19 out. 2019.

[1] Bacharel em Ciências Contábeis.

[2] Bacharel em Ciências Contábeis.

[3] Bacharel em Ciências Contábeis.

Enviado: Outubro, 2019.

Aprovado: Novembro, 2019.