ARTIGO ORIGINAL

CARDOSO, Rúbia Caetano [1], CORREIA, Alessandra Martins [2]

CARDOSO, Rúbia Caetano. CORREIA, Alessandra Martins. Ensino de contabilidade pública em IES da Região Norte do Brasil: adequação às diretrizes propostas pelo CFC e às NBCASP. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 09, Ed. 01, Vol. 01, pp. 129-147. Janeiro de 2024. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/ensino-de-contabilidade, DOI: 10.32749/nucleodoconhecimento.com.br/contabilidade/ensino-de-contabilidade

RESUMO

O objetivo deste estudo foi analisar o nível de conformidade entre os conteúdos de Contabilidade Pública constantes dos projetos pedagógicos dos cursos de graduação em Ciências Contábeis de Instituição de Ensino Superior da região Norte do Brasil com a proposta do Conselho Federal de Contabilidade e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. A pesquisa foi de caráter descritivo e documental, foi revestida predominantemente de características quantitativas, pelo emprego de técnica de análise estatística. A amostra é formada de 33 Instituições de Ensino Superior localizadas nos estados da região Norte do Brasil. As análises de dados foram elaboradas em quadros, tabelas e gráficos, com base em técnica de estatística descritiva e avaliação de diferenças de médias com uso de análise de variância, por meio da Anova Fator Único. Os resultados indicam que as instituições atendem de forma não muito significativa os conteúdos do currículo do Conselho Federal de Contabilidade e os itens das Normas Brasileiras de Contabilidade Aplicada ao Setor Público. Com a proposta de formação pelo CFC os conteúdos de formação para o profissional passam a atender à teoria da contabilidade, e assim aumentar o domínio das atividades atuariais e quantificações de informações financeiras, é importante que os conteúdos de formação teórico-prática sejam contemplados durante o estágio curricular supervisionado, atividades complementares, portanto, o currículo mínimo para as Instituição de Ensino Superior, seriam o núcleo de matérias indispensáveis.

Palavras-chave: Ensino, Conselho Federal de Contabilidade, Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

1. INTRODUÇÃO

A partir das transformações econômicas e sociais que surgiram no século XXI, a contabilidade tornou-se uma área que oferece diversas oportunidades para o profissional contábil. Potencialmente, os atos praticados pelo gestor público podem alterar qualitativa ou quantitativamente o patrimônio público. As Instituições de Ensino Superior – IES têm o papel de oferecer ensino considerando a amplitude da Ciência Contábil.

Atualmente, o professor de Contabilidade necessita de conhecimentos teóricos, estruturais, didáticos e pedagógicos. A demanda por professores com uma formação mais completa é imposta pelo mercado e, principalmente, pelas IES. A proposta de alteração do CFC tem como proposta contribuir com alguns pontos indicados na Resolução (CFC, 2023).

O estudo teve como objetivo analisar o nível de conformidade entre os conteúdos de Contabilidade Pública contidos nos projetos políticos pedagógicos dos cursos de graduação em Ciências Contábeis de IES da região Norte do Brasil com a proposta do CFC (Conselho Federal de Contabilidade) e da NBCASP (Normas Brasileira de Contabilidade aplicada ao setor Público). Tem como objetivos específicos descrever a ementa e o conteúdo das disciplinas de Contabilidade Pública nas IES.

Este estudo teve como objetivo identificar como está sendo o ensino da Contabilidade Aplicada ao Setor Público nas IES da região Norte do Brasil. O estudo justifica-se pela relevância de examinar o conteúdo da disciplina de contabilidade pública, a fim de verificar se os alunos de graduação recebem informações atualizadas e necessárias.

2. REVISÃO DA LITERATURA

Neste capítulo são apresentados os materiais relacionados com o ensino superior e ensino da contabilidade no Brasil; etc.

Tais sugestões provam a tendência atual das novas diretrizes curriculares, pois antes o ensino era engessado e buscava apenas a padronização técnica e administrativa.

Desta maneira, ressalta-se a importância do CM em fortalecer a profissão esportiva no mundo e auxiliar especificamente às IES em Ciências Contábeis dos países em desenvolvimento na elaboração da matriz curricular e dos planos de ensino das diferentes disciplinas deste curso de faculdade (Erfurth; Domingues , 2011).

Segundo a NBC T 16 (2008a) a NBCASP é objeto e Campo de Aplicação da contabilidade aplicada ao setor público como o ramo da ciência consciente que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionadas ao controle patrimonial de entidades do setor público as NBCASP (Normas Brasileira de Contabilidade aplicada ao setor Público)

Estas normas apresentam como inovação o conceito de Unidade Contábil, caracterizada pela soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público e suas classificações.

3. MATERIAIS E MÉTODOS

Considerando a restrição para este estudo cabe destacar a restrição em relação à amostra, visto que a coleta de dados das instituições restringiu-se apenas as disciplinas de contabilidade pública das instituições de Ensino Superior da região Norte do Brasil, que conforme os sites do E-mec são autorizados a oferecerem o curso de Ciências Contábeis na modalidade presencial, tendo como limitação o número reduzido dos conteúdos disponibilizados.

A comparação utilizada por meio da Análise de Variância ANOVA permite avaliar se há diferença entre duas médias adolescentes, mas não permite estabelecer uma situação de causa e efeito.

Segundo o MEC (s.d.), a região Norte do Brasil possui 99 cursos autorizados distribuídos em 65 IES, conforme consta da Tabela 1.

Tabela 1 – Distribuição de cursos de Ciências Contábeis na Região Norte do Brasil

| ESTADOS | N. CURSOS |

| ACRE | 05 |

| AMAPÁ | 05 |

| AMAZONAS | 15 |

| PARÁ | 30 |

| RONDÔNIA | 23 |

| RORAIMA | 05 |

| TOCANTINS | 16 |

| TOTAL | 99 |

Fonte: Elaboração Própria (2023).

A pesquisa centralizou-se na disciplina de Contabilidade Pública que as IES oferecem em seus cursos.

Uma amostra foi definida pela acessibilidade aos dados.

Primeiramente, se busca nas páginas web das IES as ementas, as estruturas curriculares e os Projetos Políticos-pedagógicos.

Quando estas informações não estavam disponíveis nas páginas da web, proceda-se ao envio de e-mail ao coordenador solicitando estes documentos.

Dentre toda a totalidade de IES foi considerada uma amostra que atendesse ao seguinte aprovado: as instituições que seguem com os cursos em funcionamento, e que disponibilizassem em seus sítios ou pudessem enviar por meio de correio eletrônico os conteúdos programáticos e as ementas da disciplina de Contabilidade Pública.

4. RESULTADOS

Partindo do objetivo geral proposto para este estudo que é a análise do nível de conformidade entre os conteúdos de contabilidade Pública constantes dos projetos pedagógicos dos cursos de graduação em Ciências Contábeis de IES da região Norte do Brasil com a proposta do CFC e as NBCASP, foi realizado o levantamento na página do MEC para obter informações sobre os cursos de Ciências Contábeis autorizados na modalidade presencial.

Em seguida foram coletados os dados que estavam disponíveis nas páginas web das IES. Os dados que não estavam disponíveis foram obtidos após solicitação de informações via e-mail e contatos telefônicos com os coordenadores de curso.

De posse dos projetos pedagógicos e das ementas das disciplinas de contabilidade pública, realizou-se uma comparação geral dos seus conteúdos programáticos e ementas, com a proposta curricular para os cursos de Ciências Contábeis do CFC e com o que dispõe as NBCASP (CFC, 2008b).

Analogamente aos procedimentos do estudo de Rodrigues (2013), foram adotados os seguintes critérios de tratamento dos dados:

1 – Primeiramente observou-se se nos currículos disponíveis para análise são ofertadas as disciplinas de contabilidade pública, visto tratar-se de disciplina obrigatória.

2 – Posteriormente verificou-se a nomenclatura desta disciplina, aceitando-se para tanto, as que possuíam nomenclatura idêntica. Assim foram consideradas, além de contabilidade Pública, as disciplinas com as seguintes identificações:

a) Contabilidade Governamental;

b) Contabilidade e Orçamento Público; e

c) Orçamento e Contabilidade Pública.

3 – Com relação ao percentual de concordância dos conteúdos programáticos descritos nos cursos ofertados pelas IES e os sugeridos/previstos pelo CFC e pelas NBCASP, os dados foram tabulados em planilhas, sendo, para tanto, utilizados os seguintes critérios:

a) em relação ao prescrito pelo CFC são indicados sete itens a serem seguidos nos conteúdos programáticos e ementas da disciplina. Estes foram examinados em relação à cada IES, conforme apresentado no Quadro 3, de modo que fosse possível realizar o confronto entre ambos. A partir desta comparação foi elaborado o Índice de Aderência ao CFC (IA CFC), conforme explicado na continuação desta seção.

b) no que dispõe as NBCASP, foram comparadas as onze normas vigentes, as com o que dispõe o conteúdo programático e ementa da disciplina analisada. A partir desta comparação foi elaborado o Índice de Aderência às NBCASP (IA NBCASP), conforme explicado na continuação desta seção.

4 – Na sequência, verificou-se o semestre em que é oferecida a disciplina e sua carga horária, sendo os dados também organizados e tabulados em planilhas.

5 – Analisou-se, também, a eventual existência de exigência ou não quanto a pré-requisitos para as disciplinas de Contabilidade Pública.

6 – Procurou-se avaliar os diferentes níveis de aderência em relação a cada item descrito na disciplina do curso e os constantes nas NBCASP e os sugeridos pelo currículo do CFC.

No Quadro 1 são enumeradas as principais sugestões da proposta de conteúdo programático do CFC que foram examinadas, a fim de compor o índice de aderência IA CFC.

Quadro 1 – Índice de Conformidade com a proposta do CFC – IA CFC

| CONHECIMENTOS REQUERIDOS PELA PROPOSTA NACIONAL DE CONTEÚDO DO CFC PARA O CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS |

| 1 – Teoria das Finanças Públicas |

| 2 – Planejamento do Setor Público |

| 3 – Orçamento Público |

| 4 – Lei de Responsabilidade Fiscal |

| 5 – Estrutura Conceitual para a Contabilidade do Setor Público |

| 6 – Patrimônio Público |

| 7 – Plano de Contas Aplicado ao Setor Público e Escrituração Contábil |

Fonte: Elaboração própria com dados da pesquisa (2023).

A pesquisa foi realizada no campo da contabilidade pública oferecido pelas instituições de ensino superior em seus cursos.

Como primeiro passo realizou-se a pesquisas de curso, estruturas educacionais e projetos políticos e pedagógicos, em todas as IES, considerou-se que a amostra atendeu aos critérios de aprovação, e centralizou-se na disciplina de Contabilidade Pública que as IES oferecem em seus cursos.

Dentre toda a totalidade de IES foi considerada uma amostra que atendesse ao seguinte aprovado: as instituições que seguem com os cursos em funcionamento, e que disponibilizassem em seus sítios ou pudessem enviar por meio de correio eletrônico os conteúdos programáticos e as ementas da disciplina de Contabilidade Pública.

Tabela 2 – Estatística descritiva das variáveis

| Estatística Descritiva | IA CFC | IA NBCASP |

| Média | 0,65364 | 0,52612 |

| Erro padrão | 0,03233 | 0,02928 |

| Mediana | 0,5714 | 0,4545 |

| Modo | 0,5714 | 0,4545 |

| Desvio padrão | 0,18569 | 0,16818 |

| Variância da amostra | 0,03448 | 0,02828 |

| Curtose | -0,40121 | 2,1807 |

| Assimetria | 0,77766 | 1,49787 |

| Intervalo | 0,5715 | 0,6364 |

| Mínimo | 0,4285 | 0,3636 |

| Máximo | 1 | 1 |

| Soma | 21,57 | 17,3621 |

| Contagem | 33 | 33 |

| Nível de confiança (95,0%) | 0,06584 | 0,05963 |

Fonte: Elaborado pela autora com base nos dados da pesquisa (2023).

Verifica-se que os níveis médios de aderência dos conteúdos de Contabilidade Pública previstos nas ementas das disciplinas nas IES pesquisadas são diferentes, no que se refere à aderência à proposta do CFC e o que contém as 11 (onze) Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (Passos, 2012).

No que se refere ao nível médio de aderência à proposta do CFC (65,36%), observa–se um nível mínimo de 0,4285 (42,85%) e um máximo de 1,00 (100%). Com referência a previsão de conteúdo das NBCASP às disciplinas analisadas possuem média menor em relação aos conteúdos sugeridos pelo CFC (52,61%), identificando-se se um nível mínimo de 0,3636 (36,36%) e um índice máximo de 1,00 (100%) (CFC, 2008c).

Considerando a análise de aderência em relação à proposta do CFC e do conteúdo das NBCASP em relação à carga horária das disciplinas oferecidas nas IES, se poderia supor que com uma carga horária maior disponibilizada seria possível atender de maneira mais satisfatória o que se propõe o CFC e o que está contido nas NBCASP (CFC, 2008d).

Para tanto, dividiu-se a amostra em dois grupos, da seguinte forma: as IES que dedicam até 80 horas em seus cursos de Ciências Contábeis para ensino dos conhecimentos de Contabilidade Pública; e as que dedicam carga horária superior a 80h aula.

Tabela 3 – Níveis de aderência aos conteúdos de contabilidade pública em relação à proposta CFC comparada a Carga Horária oferecida nas IES analisadas

| Aderência ao Currículo do CFC Comparada a Carga Horária | |||||||

| Anova: Fator Único | |||||||

| Grupo | Contagem | Soma | Média | Variância | F | Valor-P | F-crítico |

| ATÉ 80H (16 IES) | 16 | 8,8564 | 0,5535 | 0,0133 | 0,3579 | 0,0266 | 0,4193 |

| ACIMA DE 80H (17 IES) | 17 | 12,7136 | 0,7479 | 0,0371 | |||

Fonte: Elaborado pela autora com base nos dados da pesquisa (2023).

Observa-se que nas instituições que oferecem carga horária superior a 80 horas para disciplinas de Contabilidade Pública poderia haver maior aderência com o que dispõe o conteúdo programático do CFC.

De acordo com os dados da Tabela 3 verifica-se que a diferença entre os níveis médios de aderência de conteúdos de contabilidade pública em relação à proposta do CFC é significativa entre os dois grupos de cargas horárias.

Nas 16 IES cuja carga dos conteúdos informativos de contabilidade pública é de até 80h aula, a distribuição está mais próxima à média do IA CFC que é de 55,35 % Assim, ratifica-se o que já foi constatado na Tabela 3, afirmando que nas IES que dedicam em seus Projetos Pedagógicos maior carga horária para o ensino da Contabilidade Pública, há também um melhor Índice de Aderência aos conteúdos propostos pela proposta do CFC (2008e).

Seguindo nesta mesma seção, realizou-se comparação semelhante entre os conteúdos previstos nas disciplinas de Contabilidade Pública das IES e o que está normatizado nas NBCASP, em relação a cada grupo de cargas horárias (até 80 horas e acima de 80 horas).

Tabela 4 – Níveis de aderência dos conteúdos de contabilidade pública em relação ao conteúdo das NBCASP comparados a Carga Horária oferecida nas IES analisadas

| Observância das NBCASP comparada à Carga Horária oferecida | |||||||

| Anova: Fator Único | |||||||

| Grupo | Contagem | Soma | Média | Variância | F | Valor-P | F-crítico |

| ATÉ 80H (16 IES) | 16 | 7,6356 | 0,4772 | 0,0105 | 0,2485 | 0,005 | 0,4193 |

| ACIMA DE 80H (17 IES) | 17 | 9,7265 | 0,5721 | 0,0421 | |||

Fonte: Elaborado pela autora com base nos dados da pesquisa (2023).

Com base nos dados da Tabela 4 observa-se que as diferenças entre os níveis médios de aderência de conteúdos de Contabilidade Pública em relação ao conteúdo das NBCASP são significativas entre os dois grupos de carga horária. Avaliando o valor-P, de 0,005, infere-se que há uma probabilidade de somente 0,5% destas médias serem iguais, confirmando a diferença significativa entre as médias, num intervalo de confiança de 95% (Significância de 0,05) (CFC, 2008f).

Observa-se que nos cursos de Ciências Contábeis analisados e que dedicam maior carga horária para o ensino dos conteúdos de Contabilidade Pública há em média maior previsão de conteúdos referente às NBCASP, comparando aos cursos de menor carga horária.

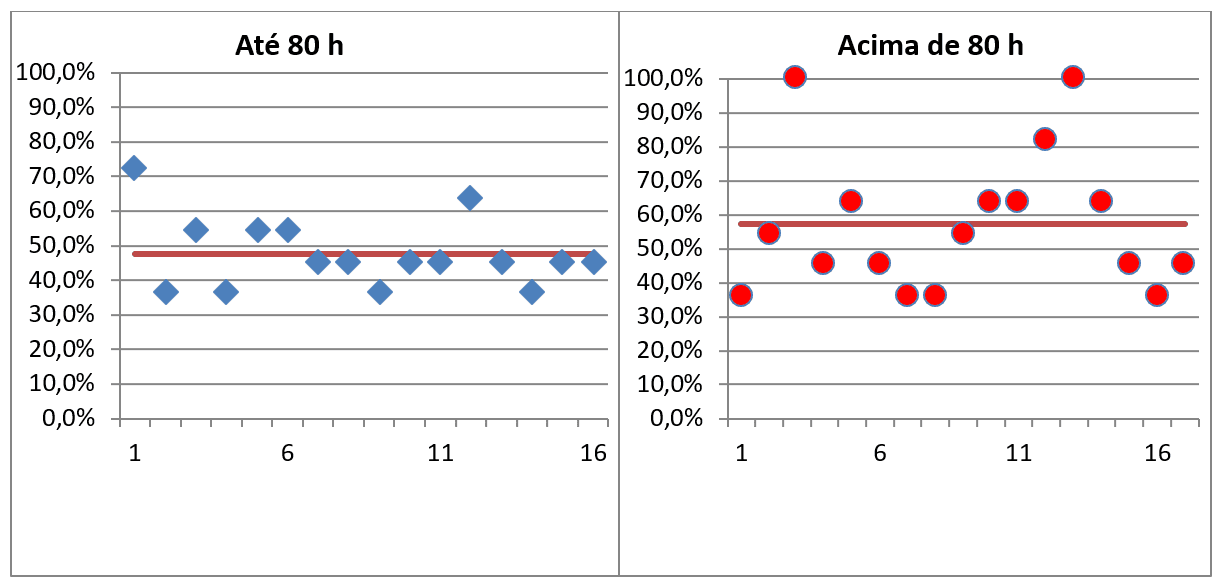

A partir dos gráficos apresentados na Figura 2, observa-se a dispersão na distribuição dos níveis de aderências ao conteúdo das NBCASP, em cada grupo de IES, considerando carga horária dedicada ao ensino da Contabilidade Pública.

Figura 2 – Dispersão da aderência ao conteúdo das NBCASP comparada às cargas horárias

A partir da Figura 2, torna-se visível uma concentração de IA NBCASP próximo à média de 47,7% no grupo de IES com menor carga horária. Já nas 17 IES que dedicam em seus Projetos Pedagógicos carga horária superior a 80 horas para o ensino da contabilidade pública, se observa maior dispersão nos IA NBCASP, mas ao mesmo tempo uma reta de índice médio de 57,2% e 3 IES com índices superiores a 80%. Assim sendo, se confirmou também a expectativa de que em IES que dedicam maior carga horária para o ensino da Contabilidade Pública, há também melhor Índice de Aderência às NBCASP (CFC, 2008g).

Seguindo nas análises, buscou-se saber se a localização das IES poderia ser fator diferenciador nos níveis de conformidade em análise nesta pesquisa, conforme se apresenta na seção que segue.

5. DISCUSSÃO

5.1 ANÁLISES DE ADERÊNCIA À PROPOSTA DO CFC E DOS CONTEÚDOS DAS NBCASP COMPARADAS À ORGANIZAÇÃO ACADÊMICA DAS IES

Para realizar esta etapa das análises, procedeu-se na divisão da amostra pesquisada em dois grupos, da seguinte forma: Faculdades; e Universidades/ Centros Universitários.

Primeiramente, comparou-se por meio de análise de variância, as diferenças de médias dos IA CFC, considerando cada grupo de Organização Acadêmica.

Tabela 5 – Níveis de aderência dos conteúdos de contabilidade pública em relação à proposta do CFC comparados ao tipo de organização acadêmica

| Aderência à proposta do CFC comparada ao tipo de organização acadêmica | |||||||

| Anova: Fator Único | |||||||

| Grupo | Contagem | Soma | Média | Variância | F | Valor-P | F-crítico |

| FACULDADES | 21 | 13,2847 | 0,6326 | 0,0277 | 0,5816 | 0,1408 | 0,4329 |

| UNIVERSIDADES/ CENTROS UNIV. | 12 | 8,2853 | 0,6904 | 0,0476 | |||

Fonte: Elaborado pela autora com base nos dados da pesquisa (2023).

Conforme os dados referentes a Tabela 5, observe-se que nas IES relacionadas na categoria acadêmica como Faculdades, o nível médio de adesão à proposta CFC é de 63,2%, enquanto nas instituições enquadradas como Universidades e Centros Universitários esta conformidade é de 69%.

Mesmo que o IA CFC seja numericamente superior na categoria Universidades e Centros Universitários, esta diferença não é estatisticamente significativa, considerando o valor-P de 0,1408 pode-se inferir que há uma probabilidade de apenas 14% das médias serem iguais.

Assim sendo, não há diferença nos níveis de aderência dos conteúdos previstos para o ensino da contabilidade pública em relação à proposta do CFC, quando se separa as IES pesquisadas por tipo de organização acadêmica.

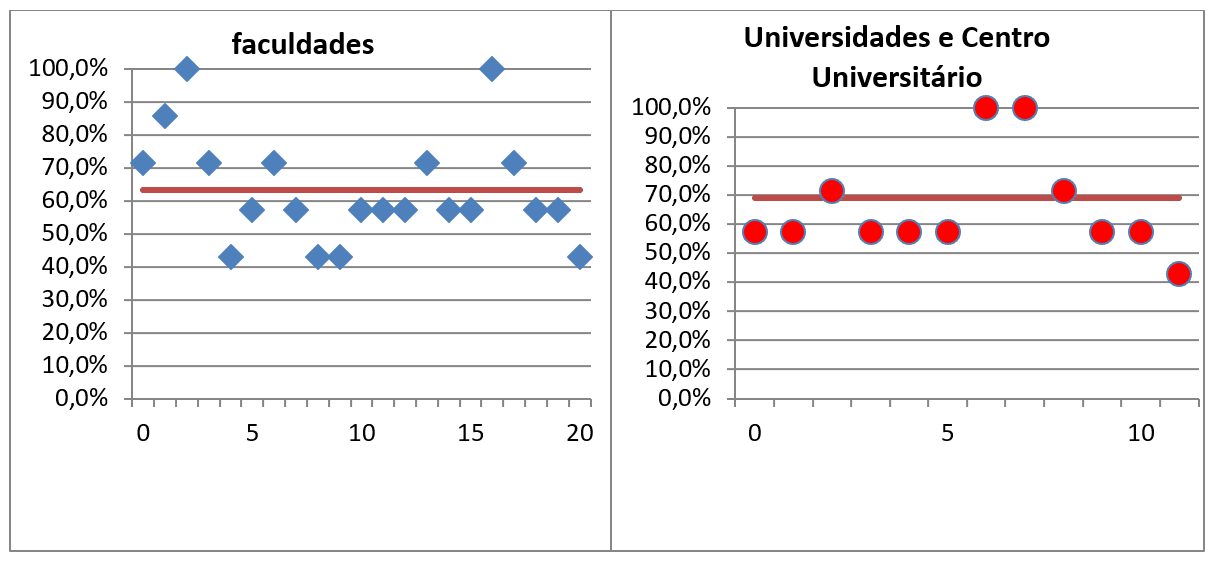

Para facilitar a visualização do constatado a partir da Tabela 5, elaborou-se a Figura 3, na qual se pode identificar a dispersão dos diversos níveis de aderência nas disciplinas de Contabilidade Pública em relação às proposições do CFC.

Figura 3 – Dispersão dos níveis de aderência à proposta CFC comparada ao tipo de organização acadêmica

Com base na Figura 3, observa-se certa homogeneidade na distribuição dos níveis de aderência em relação à proposta do CFC nos dois grupos, ambos confirmam uma aderência em média de 60 a 70%.

Identifica-se no gráfico de dispersão das IES que as médias estão bem próximas, e além disso, nos dois grupos analisados há duas IES que atendem 100% a proposta do CFC (2008h).

Considerando ainda a classificação das IES pesquisadas por organização acadêmica, na Tabela 6 são apresentados os dados relacionados às diferenças de médias por meio de análise de variância, comparando a aderência dos conteúdos de contabilidade pública previstos nas ementas analisadas em relação às NBCASP.

Tabela 6 – Níveis de aderência ao conteúdo das NBCASP comparados ao tipo organização acadêmica das IES

| Observância às NBCASP comparada ao tipo de organização acadêmica | |||||||

| Anova: Fator Único | |||||||

| Grupo | Contagem | Soma | Média | Variância | F | Valor-P | F-crítico |

| FACULDADES | 21 | 10,3626 | 0,4935 | 0,0137 | 0,2908 | 0,008 | 0,4329 |

| UNIVERSIDADES E CENTROS | 12 | 7,2722 | 0,606 | 0,0471 | |||

Fonte: Elaborado pela autora com base nos dados da pesquisa (2023).

De acordo com os dados da Tabela 6, percebe-se que nas Faculdades o nível médio de aderência aos conteúdos das NBCAPS é de 49,3%, enquanto, que nas Universidades e Centros Universitários esta média é de 60,6%.

Observa-se, haver diferença significativa entre estas médias, considerando um intervalo de confiança de 95%, o que se afirma pelo Valor-P, de 0,008, permitindo concluir que há probabilidade inferior a 0,8% dos IA NBCASP serem diferentes nas duas categorias analisadas.

Assim, se percebeu que nas Universidades e Centros Universitários, o conteúdo das Normas brasileiras de Contabilidade Aplicadas ao setor Público, mostram-se presentes em melhor nível nos projetos pedagógicos, do que nas faculdades.

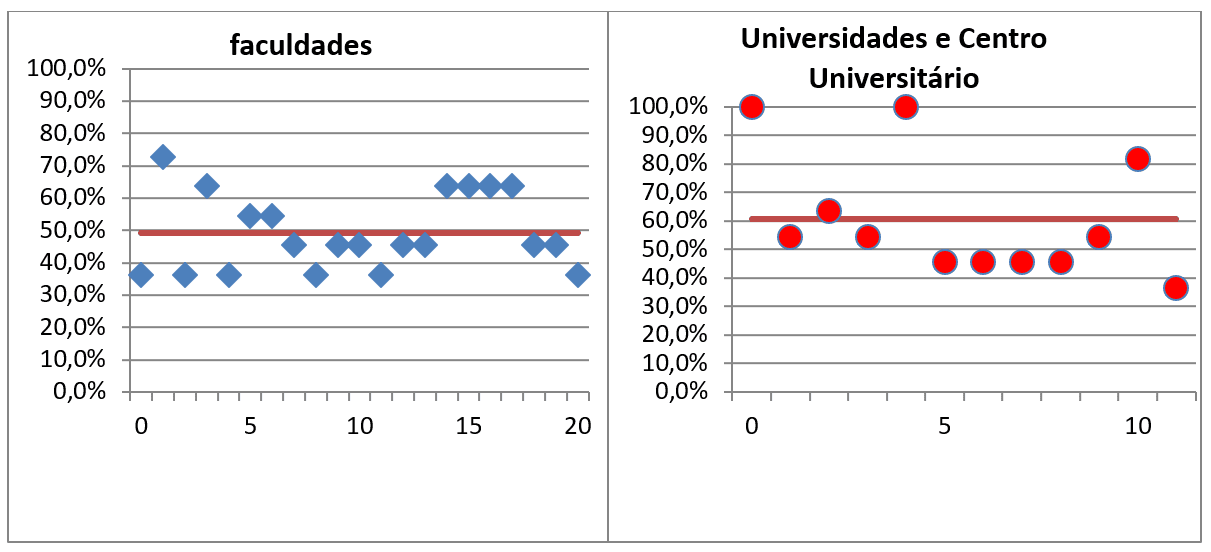

Para visualizar as constatações graficamente, apresenta-se na sequência a Figura 4.

Figura 4 – Dispersão da observância às NBCASP em cada tipo de organização acadêmica

A partir da dispersão dos IA NBCASP nos dois grupos de Organização Acadêmica, se percebe que nas Faculdades além do nível de conformidade ser próximo a 50%, a maioria das quantidades das observações está sob esta reta.

Já no grupo das Universidades e Centros Universitários, o IA NBCASP médio é superior a 60% e a maior parte das observações está acima de 50%. Deve-se considerar ainda, que em duas IES deste tipo de organização, todas as NBCASP estão previstas nos conteúdos programáticos examinados.

Assim, se percebe que nas Universidade e Centros Universitários da Região Norte do Brasil, há maior preocupação em ensinar às NBCASP do que nas IES organizadas como Faculdades.

A exemplo do que se realizou por organização acadêmica, procedeu-se no exame dos índices de aderência em IES públicas e privadas, conforme seção 4.5 apresentada a seguir.

5.2 ANÁLISES DE ADERÊNCIA EM RELAÇÃO À PROPOSTA DO CFC E DOS CONTEÚDOS DAS NBCASP COMPARADAS A CATEGORIA ADMINISTRATIVA DAS IES

Nesta seção, a amostra foi dividida em dois grupos, sendo um das Instituições Públicas e outro das IES Privadas,no primeiro grupo (IES Públicas) o IA CFC médio é de 78,6% enquanto que nas IES privadas este índice é de 61,1%.

Analisando o Valor-P de 0,0307 se observar que num intervalo de confiança superior a 95%, pode-se considerar diferentes estatisticamente como as médias mencionadas.

Assim sendo, pode-se afirmar que nas IES Públicas da Região Norte do Brasil, há melhor aderência dos conteúdos das disciplinas de contabilidade pública em relação ao que propõe o CFC, comparativamente às IES privadas (2008i).

Após a análise dos dados de níveis de atendimento com relação ao currículo do CFC quanto à categoria administrativa, realizou-se a análise dos mesmos dados considerando a direção à as NBCASP.

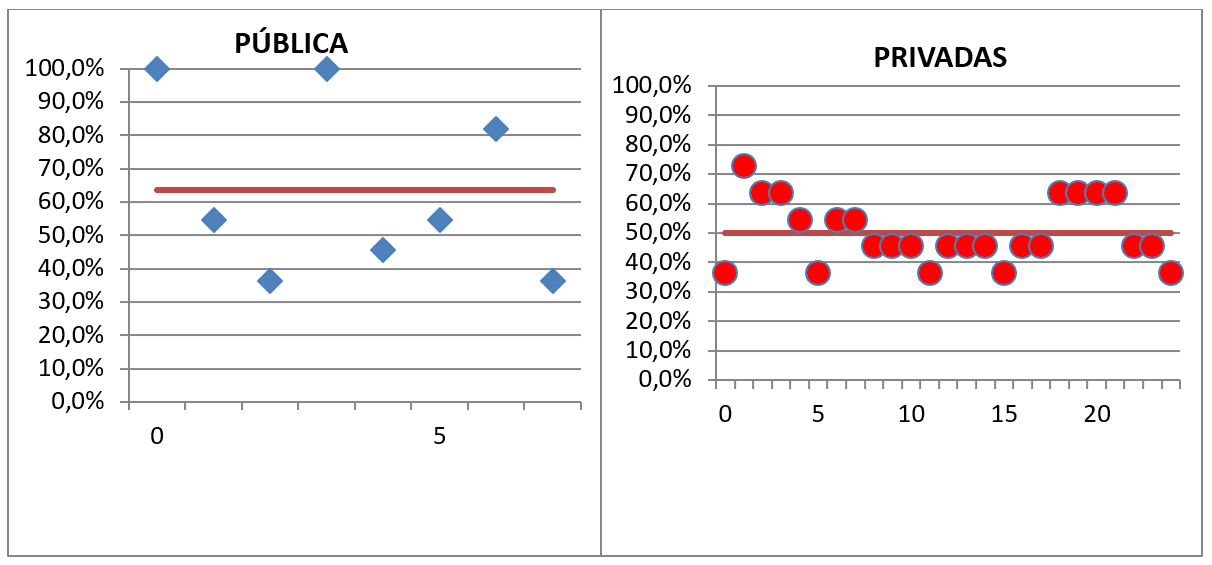

Figura 5 – Dispersão da aderência aos itens das NBCASP comparada à categoria administrativa das IES

Na Figura 5 percebe-se bastante dispersão nas IES públicas.

Mesmo assim, 2 (duas) IES atendem 100% os itens da NBCASP e uma IES atende 80% dos conteúdos inerentes às NBCASP.

Das 8 IES públicas, somente 3 possuem IA NBCASP inferior a 50%.

Assim sendo, visivelmente o nível de aderência dos conteúdos inerentes às NBCASP nas IES públicas mostra-se superior.

Concluindo este item, pode-se afirmar que nas ementas das disciplinas de Contabilidade Pública em IES Públicas da amostra, há previsão superior de atendimento dos itens das NBCASP comparativamente ao que foi constatado nas IES privadas.

6. CONCLUSÃO

Esta pesquisa analisa o nível de conformidade entre os conteúdos da disciplina de Contabilidade Pública constantes dos projetos políticos pedagógicos dos cursos de faculdade em Ciências Contábeis na modalidade presencial, de Instituições de Ensino Superior situadas na região Norte do Brasil, com a proposta de conteúdos curriculares do Conselho Federal de Contabilidade e as Normas Brasileiras Contabilidade Aplicada no Setor Público.

Foram analisados os conteúdos ministrados em 33 IES de um universo de 65 Instituições.

Corroborando esta afirmação, observou-se que na amostra das 33 Instituições, 3 atingiram a totalidade da proposta do CFC e das normas de Contabilidade Públicas.

Ao comparar os Índices de adesão dos conteúdos previstos nos cursos com a proposta do CFC e as NBCASP, separando as IES por carga horária, percebe-se que nas instituições que dedicam em seus Projetos Pedagógicos carga horária maior para o ensino da Contabilidade Pública, há também um melhor Índice de Aderência aos conteúdos propostos pela proposta do CFC e uma melhor aderência às NBCASP.

Se realizou esta comparação, pressuponho que quando oferecida mais ao final do curso, a atividade de Contabilidade Pública poderia ser melhor aproveitada pelos alunos e havendo maior quantidade de conteúdos vistos, melhor seria a formação do egresso.

REFERÊNCIAS

CFC – Conselho Federal de Contabilidade. Resolução 1.128, de 25 de novembro de 2008. Aprova a NBC T 16.1 – Conceituação, objeto e campo de aplicação, 2008a. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2 008/001128>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.129, de 25 de novembro de 2008. Aprova a NBC T 16.2 – Patrimônio e sistemas contábeis, 2008b. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001129>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.130, de 25 de novembro de 2008. Aprova a NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil, 2008c. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001130> acesso: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.131, de 25 de novembro de 2008. Aprova a NBC T 16.4 – Transações no setor público, 2008d. Disponível em: < http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001131>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.132, de 21 de novembro de 2008. Aprova a NBC T 16.5 – Registro Contábil, 2008e. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001132>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.133, de 25 de novembro de 2008. Aprova a NBC T 16.6 – Demonstrações Contábeis, 2008f. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001133> Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.134, de 25 de novembro de 2008. Aprova a NBC T 16.7 – Consolidação das demonstrações contábeis, 2008g. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001134>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.135, de 25 de novembro de 2008. Aprova a NBC T 16.8 – Controle Interno, 2008h. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001135>. Acesso em: 28 maio 2016.

CFC – Conselho Federal de Contabilidade. Resolução 1.137, de 25 de novembro de 2008. Aprova a NBC T 16.10 Avaliação e mensuração de Ativos e passivos em Entidades do setor público, 2008i. Disponível em:<http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2008/001137> acesso em: 28 maio 2016.

ERFURTH, A. E.; DOMINGUES, M. J. C. S. Currículo Mundial e o Ensino de Contabilidade: Estudos dos cursos de graduação em Ciências Contábeis em Instituições de ensino superior brasileiras e argentinas. XXXV ENCONTRO DA ANPAD. Anais[…], 2011. Disponível em: <http://www.anpad.org.br/trabalho_popup.php?cod_edicao_trabalho=13320>. Acesso em: 05 jun. 2016.

MEC. Instituições de Ensino Superior e Cursos Cadastrados. [s.d.]. Disponível em: <http://emec.mec.gov.br/>. Acesso em: 2 jun. 2016.

PASSOS, L. H. S. O impacto das Normas Brasileiras de Contabilidade aplicadas ao setor público: Cenário Atual e Perspectivas na Administração Pública Federal. Revista de Administração de Roraima – RARR, Ed 2, Vol 1, p 110-135, – Boa Vista 1º Sem. 2012.

RODRIGUES, E. B. M. O Ensino de Contabilidade Pública em Instituições de Ensino Superior do Rio Grade do Sul. Dissertação (Mestrado em Ciências Contábeis) Universidade do Vale do Rio dos Sinos- Unisinos. Programa de Pós-Graduação em Ciências Contábeis, São Leopoldo, 2013. Disponível em: <http://www.repositorio.jesuita.org.br/handle/UNISINOS/3396>. Acesso em: 18 jun. 2016.

[1] Mestra em Ciências Contábeis. ORCID: 0009-0002-0369-8179. Currículo Lattes: http://lattes.cnpq.br/0205600632370149.

[2] Doutoranda pela FUCAPE Business School em Profissional em Ciências Contábeis e Administração (04/2021); Mestre em Gestão e Desenvolvimento Regional (2012), pela Universidade de Taubaté – SP; Especialista em Gerência Contábil, Auditoria e Controladoria (2005), pela FACINTER – PR; Graduação em Ciências Contábeis (2004), na Fundação UNIRG – TO. Atualmente Professora Adjunto II, efetiva e membro do Conselho do Curso de Ciências Contábeis da Universidade de Gurupi – UNIRG. Tem experiência na área de serviços contábeis; atua como consultora e instrutora, com ênfase em gestão financeira e de custos; políticas públicas, nos seguintes temas: contabilidade de custos; análise das demonstrações contábeis; gestão e avaliação do desenvolvimento regional. ORCID: 0009-0007-5111-0903. Currículo Lattes: http://lattes.cnpq.br/3655641539731734.

Material recebido: 20 de março de 2023.

Material aprovado pelos pares: 25 de julho de 2023.

Material editado aprovado pelos autores: 17 de janeiro de 2024.