ARTIGO ORIGINAL

RIBEIRO, Ana Carolina Barbosa [1], LEAL, Franciely Ronconi [2], BRAGA, Marcio Ramalho [3]

RIBEIRO, Ana Carolina Barbosa. LEAL, Franciely Ronconi. BRAGA, Marcio Ramalho. Análise da combinação de negócio entre as empresas Lan e Tam após a operação que criou a latam Airlines Group. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 04, Ed. 05, Vol. 02, pp. 137-149 Maio de 2019. ISSN: 2448-0959

RESUMO

O objetivo desse artigo é iniciar a linha de observação acerca dos resultados financeiros dos acionistas, provenientes da combinação de negócios entre a TAM e LAN, que originou a empresa LATAM, no ano de 2011. Para tal serão definidos índices comparativos para parametrização de resultados, baseados nos resultados contábeis antes da operação de fusão corporativa das duas empresas envolvidas, à operação de combinação de negócios da nova empresa. Os resultados serão comparados e mediante sua análise será feita a ponderação de retorno financeiro para os acionistas das empresas envolvidas, observando até que ponto a processo desencadeado foi vantajoso para os envolvidos, notadamente os pequenos investidores.

Palavras-chaves: Tam, Lan, Latam, Combinação de Negócios, Fusão.

INTRODUÇÃO

Em um mundo cada vez mais competitivo, no qual a concorrência de mercado é crescente e exige a constante busca de melhorias por parte das grandes corporações, a combinação de negócios se apresenta como das mais relevantes formas de estratégia das empresas que procuram a manutenção e ampliação de suas participações no mercado.

A Combinação de Negócios consiste no ato de uma Corporação adquirir um ou mais negócios, passando a controlar suas políticas de natureza financeiras e operacionais. Essa transação corporativa busca o alcance de vantagens e benefícios as empresas envolvidas na operação.

No Brasil a parte contábil das regras e definições referentes à Combinação de Negócios estão explicitadas nas NORMAS BRASILEIRAS DE CONTABILIDADE NBC TG 15 – Combinação de Negócios. Em âmbito internacional o tema é tratado pelo Conselho de Normas Internacionais de Contabilidade através da norma IFRS 3.

Gitman (2004) nos relata que o principal objetivo deste tipo de alteração societária é maximizar as riquezas de seus proprietários, todavia, conforme nos ensinam Harding e Rovit (2005), ainda que se tenha em mente as questões de maximização do lucro, não se pode afastar o atendimento de certos aspectos corporativos buscados com esse tipo de operação.

Certos objetivos devem ser considerados quando na promoção de uma análise de Combinação de Negócios, uma vez que as empresas envolvidas podem tanto objetivar apenas o ganho financeiro e de capital resultante de uma operação desta natureza quanto buscar os resultados operacionais e administrativos da operação, vislumbrando, de fato, um ganho de mercado, operacional e competitivo.

A combinação de negócios abrange também as fusões que se dão entre partes independentes. Essas combinações de negócios são conjuntos de atividades e ativos que podem ser geridos com intuito de geração de dividendos, redução de custos ou outros benefícios de ordem econômica.

Diante do contexto apresentado, se analisará o resultado da Combinação de Negócio entre as empresas aéreas LAN (Linha Aérea Nacional do Chile) e TAM (Transportes Aéreos Regionais), que no ano de 2011 assinaram acordos vinculatórios que criaram a LATAM Airlines Group. Definiu-se como questão central de pesquisa a seguinte pergunta: de que modo a combinação de negócios entre as empresas TAM e LAN afetou a distribuição de dividendos aos seus acionistas?

A fusão destas duas grandes empresas aéreas ficou marcada como a maior da história do mercado da América Latina e se destacou por se tratar de fusão entre empresas de mesmo porte, que possuíam patrimônio equivalente. A LATAM é hoje a maior empresa área da América Latina.

Um importante catalisador para a operação foram às perdas financeiras sofridas por ambas as empresas durante a crise em 2009 causada pelo desequilíbrio na maior economia do mundo, os Estados Unidos da América, tendo seu início no mercado imobiliário refletindo em vários outros setores. A TAM, que sofreu de forma direta no mercado nacional com o impacto da crise, buscou se fortalecer no mercado internacional por meio da operação e a LAN viu a oportunidade de expandir seu mercado, permitindo um maior desenvolvimento das economias de escala entre ambas.

O resultado comparativo da análise proposta significará a obtenção de sucesso ou fracasso do intento pretendido pelas empresas envolvidas na operação.

A Combinação de Negócios que resultou na criação da LATAM visou retorno financeiro satisfatório aos acionistas daquelas empresas, esperando-se que os resultados apresentados na nova empresa criada sejam superiores aos das empresas geradoras de forma isolada.

Partindo desse pressuposto será analisada se a Combinação de Negócios entre a LAN e a TAM, que criou a empresa LATAM, retornou resultados por ação superiores aos anos anteriores e positivos aos acionistas das empresas geradoras, tendo como pontos específicos:

- Situar as empresas LAN e TAM no mercado promovendo um breve histórico de suas situações quando da Combinação de Negócios que criou a LATAM;

- Analisar a distribuição de dividendos aos acionistas da LAN e da TAM em um período anterior a operação de Combinação de Negócios de ambas;

- Analisar o resultado por ação da LATAM em série histórica até 2017;

- Comparar os resultados da série histórica analisada;

- Avaliar os resultados financeiros consequentes da Combinação de Negócios entre a LAN e a TAM para os acionistas.

Os tipos metodológicos a serem utilizados no trabalho são quanto aos objetivos, à pesquisa descritiva, e quanto aos procedimentos técnicos, à pesquisa será bibliográfica e documental.

Cervo, Bervian e da Silva (2007, p.61) dizem que:

A pesquisa descritiva observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los. Procura descobrir, com a maior precisão possível, a frequência com que um fenômeno ocorre, sua relação e conexão com outros, sua natureza e suas características.

Frente à definição exposta, a pesquisa descritiva foi a ferramenta metodológica utilizada no desenvolvimento do tema, uma vez que correlacionará resultados por ações de empresas diferentes e fará a comparação deles com os resultados por ação da Combinação de Negócios dessas empresas analisando qual resultado por ação mostrou-se mais vantajoso para os acionistas, avaliando a vantagem ou não da Combinação de Negócios.

Gil (2002, p. 42) define a pesquisa descritiva como o processo que têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis. Ele aponta ainda que uma de suas características principais está na utilização de técnicas padronizadas de coleta de dados.

No tocante a pesquisa bibliográfica, Cervo, Bervian e da Silva (2007, p.61) apontam que ela “constitui o procedimento básico para os estudos monográficos, pelos quais se busca o domínio do estado da arte sobre determinado tema.” Nesse sentido a pesquisa bibliográfica é essencial para promover aos leitores do artigo o entendimento do assunto pautado.

Por fim, a pesquisa descritiva sustentará todo o arcabouço de informações econômicas e financeiras das empresas que se pretende estudar com fins a ceder caráter fidedigno ao que for relatado no artigo.

COMBINAÇÃO DE NEGÓCIOS

Segundo Alberton (2012), são duas as formas buscadas pelas organizações para manutenção ou crescimento em um negócio: Investimento corporativo ou combinação de negócios.

Nessa esteira, é notório que a realização de combinação de negócios, seja por meio da absorção de concorrentes do mercado (incorporação) ou ainda pela fusão entre empresas, se mostra como a forma mais rápida e eficiente de perpetuar o processo de expansão de uma corporação. No primeiro caso o controle acionário da empresa adquirida passa à tutela da empresa adquirente e no segundo caso duas ou mais empresas se unem legalmente mantendo suas obrigações e responsabilidades, ainda que passem a constituir uma única corporação.

Alberton (2012) também afirma que quando se define Combinação de Negócios, observa-se haver uma transação onde uma entidade passa a controlar um ou mais negócios. Destaca-se nesse conceito o fato da entidade controladora obter poder de governar (controle) as finanças e a atividades operacionais da entidade controlada, obtendo os benefícios de suas atividades.

Ele explica que a Combinação de Negócios pode ocorrer: quando uma ou mais entidades se tornam subsidiárias da adquirente; quando uma entidade transfere seus ativos líquidos para outra entidade; ou ainda quando as entidades envolvidas na combinação de negócios transferem seus ativos para uma nova entidade. Vale destacar que a NBC – TG 15 não é aplicável à Joint Ventures, combinação de entidades de controle comum.

Sempre deve existir um adquirente e estas transações devem ser contabilizadas considerando a essência econômica, sendo dispensada a análise quanto a sua forma jurídica.

Há ainda a figura das chamadas aquisições reversas, que pode ter diversos motivos e consiste na operação em que a empresa adquirida emite títulos patrimoniais para realizar a compra, sendo ela a adquirida e não a adquirente, mesmo tendo emitido os títulos utilizados para o pagamento da transação.

Dentre os motivos para essa modalidade de transação estão: uma entidade de capital fechado adquire uma de capital aberto a fim de tornar-se uma empresa listada, mas sem fazer o processo de abertura de seu capital; ou uma empresa grande compra uma pequena, porém a segunda incorpora a primeira, para fazer aproveitamento de tributos.

Por fim, Alberton (2012) salienta que é importante destacar que quando o acordo na combinação de negócios envolver ajuste referente a custos contingentes para futuros eventos deve-se incluí-lo no custo de aquisição pelo valor justo da consideração contingente.

O MERCADO DE AÇÕES

De forma introdutória, para melhor entendimento do artigo, vale fazer uma breve explanação acerca da definição do mercado de ações, situando-o dentro do sistema financeiro vigente, bem como definir o que é ação e dividendos.

O mercado de ações é parte integrante de um todo denominado mercado de capitais, sobre o qual Pinheiro (2009) afirma que “pode ser definido como um conjunto de instituições e de instrumentos que negociam com títulos e valores mobiliários, objetivando a canalização dos recursos dos agentes compradores para os agentes vendedores”.

Cavalcante (2005), de forma mais direcionada, nos mostra que as operações no mercado de capitais podem envolver compra de ações em determinado empreendimento. Desta forma pode-se observar que o mercado de ações está inserido no mercado de capitais, fazendo parte dele.

Fortuna (2013) define uma ação como a menor parcela do capital próprio de uma sociedade por ações. As sociedades anônimas captam recursos para seu desenvolvimento no mercado de ações e se utilizam dos recursos captados para remuneração de seus acionistas.

As ações são negociadas nas bolsas de valores, que são instituições que organiza o mercado de ações. Neto (2008) indica que as ações representam uma fração do capital social de uma sociedade anônima e a participação de seus acionistas neste capital social. Elas podem ser ordinárias, quando dão direito a voto em uma assembleia de acionistas e recebimento de lucros, ou preferenciais, quando não representam direito decisório, mas garantem prioridade no recebimento de dividendos.

O recebimento de dividendos representa o retorno financeiro que é oferecido aos acionistas. Gitman (2010) define retorno financeiro como o ganho ou perda resultante de um investimento em certo período.

O valor pago através da distribuição de dividendos é imprevisível, conforme ensina Pinheiro (2009) ao afirmar que “o valor dos dividendos depende do resultado de cada companhia, assim como de sua política de distribuição de lucros; por isso, as ações são consideradas um produto de renda variável”.

UM BREVE HISTÓRICO DAS EMPRESAS ANALISADAS

Como já citado a LATAM é fruto de uma combinação de negócios entre duas grandes empresas aéreas: A brasileira TAM e a chilena LAN.

A TAM surgiu no interior de São Paulo no início da década de 60 por meio de uma associação de pilotos de monomotores que criaram a Taxi Aéreo Marília (TAM) e inicialmente atuava com transportes de cargas e passageiros nos estados do Paraná, São Paulo e Mato Grosso do Sul.

Após breve sucesso, seis anos após sua fundação, a empresa foi vendida ao empresário Orlando Ometto, que juntamente com o piloto Amaro Rolim iniciaram um choque de gestão na recém adquirida empresa, com vistas a aumentar a sua importância mercadológica.

Na década de 80, com a chegada dos Fokker-27 e a expansão da operação da empresa para as demais regiões do país a TAM se tornou referência no mercado aéreo nacional.

Já a LAN surgiu como empresa estatal chilena em 1929 para transporte de cargas, passageiros e correspondências e já na década de 40 realizava voos internacionais na América do Sul. Na década de 70 a empresa passou a operar com voos para a Europa.

Em 1985 a LAN deixou de ser uma estatal e passou ao status de empresa pública, sendo posteriormente privatizada, desde então assumindo o controle do mercado na América do Sul.

Um dos fatores preponderantes para a fusão das duas empresas foi a grave dificuldade financeira enfrentada pela TAM.

ANÁLISE DA FUSÃO LAN X TAM E SEU RETORNO

A associação entre LAN e TAM resulta no transporte de 60,3 milhões de passageiros por ano para 150 destinos, com uma receita de US$ 13,5 bilhões e numa frota de 310 aeronaves.[5]

Através das análises do comportamento dos papéis das empresas na BOVESPA, Bolsa de Santiago e Bolsa dos EUA, foi possível comparar os valores desses papéis das companhias antes da fusão, e estudar as consequências dessa operação para os acionistas.

A empresa TAM obteve resultado satisfatório no tocante ao valor de suas ações até meados de 2007, momento em que o valor de suas ações passou a se situar abaixo do IBOVESPA (Índice da Bolsa de Valores de São Paulo).

É interessante observar que o valor por ação alcançou seu valor mínimo em 2009, pouco mais de R$ 10,00. Destaca-se também o claro salto de valorização sofrido pelos papeis da empresa na data de anúncio da fusão com a LAN (12/08/2010), tendo eles dobrado de preço. Na véspera da efetivação da combinação de negócios os papéis da empresa giravam em torno de R$ 50,00.

A Lan por sua vez manteve o valor de seus papéis abaixo do IPSA (Índice de Precio Selectivo de Acciones da Bolsa de Santiago) até meados de 2010, vendo seus valores subirem acima do índice após o anúncio da fusão, e manterem uma oscilação e posterior retorno a valores abaixo do IPSA nos períodos seguintes.

É importante proceder também a análise do comportamento dos valores dos papéis da TAM e da LAN na Bolsa Americana. Assim como a projeção nos mercados de ações locais, na bolsa americana a TAM se manteve acima do S&P500 até o seu encerramento, em 2012. A LAN teve seu pico de valor, ultrapassando o índice, a partir do anúncio da fusão, se mantendo assim até cerca de um ano após a concretização da combinação de negócios, quando enfim, seus papéis retornaram a um patamar abaixo do S&P500.

ANÁLISE DA DISTRIBUIÇÃO DE DIVIDENDOS

Os dividendos são uma parcela do lucro da empresa que ela destina, mediante pagamento em dinheiro, aos seus sócios. As regras que norteiam sua divisão estão situadas nos artigos 201 e 202 da Lei 6401/76, que estipula que os acionistas possuem direito de receber dividendos durante casa exercício, sendo garantido a eles o mínimo de 25% sobre o lucro líquido da empresa.

A porcentagem de lucro que deve ser distribuída entre os acionistas de um empresa é mensurada através de um índice denominado índice de distribuição, ou payout. O payout, desde que obedeça a norma legal estabelecida, é calculado através da divisão entre dividendos declarados e o lucro líquido:

Payout = (Dividendos/Lucro por ação)

Observa-se que quanto menor o índice de payout, maior é a distribuição de lucro entre os acionistas da empresa, enquanto que índices de payout menores refletem a postura de utilização de lucro como forma de financiamento ou investimento na corporação.

Será feita a análise da distribuição de Dividendos aos acionistas da LATAM no período pós combinação de negócios e o comparativo com a distribuição ao acionistas da LAN e da TAM no período anterior à fusão das empresas.

DISTRIBUIÇÃO DE DIVIDENDOS AOS ACIONISTAS DA TAM

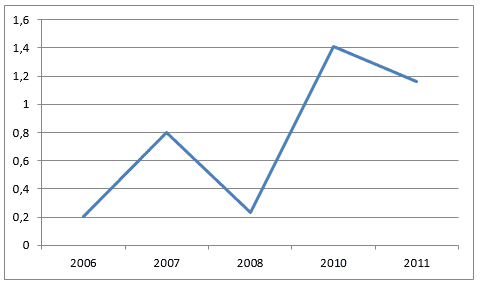

A pesquisa realizada demonstrou a seguinte distribuição de dividendos aos acionistas da TAM no período abaixo discriminado:

Tabela 1: Distribuição de dividendos da TAM

| Ano | Data | Lucro por Ação (R$) |

| 2006 | 12/02/06 | 0,2041 |

| 2007 | 20/03/07 | 0,7994 |

| 2008 | 31/03/08 | 0,2327 |

| 2010 | 03/05/10 | 1,4098 |

| 2011 | 04/04/11 | 1,1634 |

Fonte: https://www.guiainvest.com.br/provento/tamm4.aspx

Pode-se observar que o valor de dividendos pago por ação aos acionistas da TAM durante os exercícios de 2006 a 2008 foram relativamente baixos se comparado ao valor pago em 2010, onde houve o anúncio da sua fusão com a LAN.

Gráfico 1: Comportamento dos dividendos pagos pela TAM aos seus acionistas

Observa-se também que no ano anterior a efetivação da combinação de negócios o valor pago aos acionistas permaneceu em um alto patamar.

DISTRIBUIÇÃO DE DIVIDENDOS AOS ACIONISTAS DA LAN

A pesquisa realizada demonstrou a seguinte distribuição de dividendos aos acionistas da LAN no período abaixo discriminado:

Tabela 2: Distribuição de dividendos da LAN

| Ano | Data | Total de Dividendos (US$) | Ações com direito a Dividendos | Dividendo por ação | Lucro por Ação (R$) | Lucro total por Ação (R$) |

| 2008 | 21/08/08 | 96.785.787 | 338.790.909 | 0,28568 | 0,17733085 | 0,307537127 |

| 15/01/09 | 105.001.466 | 338.790.909 | 0,30993 | 0,130206277 | ||

| 2009 | 20/08/09 | 34.621.043 | 338.790.909 | 0,10219 | 0,188377046 | 0,618596865 |

| 21/01/10 | 70.000.978 | 338.790.909 | 0,20662 | 0,369911786 | ||

| 20/05/10 | 10.939.558,72 | 338.790.909 | 0,03229 | 0,060308033 | ||

| 2010 | 13/08/10 | 74.466.241 | 338.790.909 | 0,2198 | 0,38939768 | 1,055078841 |

| 10/01/11 | 125.000.294 | 338.790.909 | 0,36896 | 0,616200096 | ||

| 19/05/11 | 10.386.294 | 338.790.509 | 0,03061 | 0,049481065 | ||

| 2011 | 15/09/11 | 56.590.766 | 339.334.209 | 0,16677 | 0,285276762 | 0,233947 |

| 17/05/12 | 18.461.735 | 340.999.909 | 0,05414 | 0,018067 | ||

| 01/12/12 | 85.000.207 | 340.164.105 | 0,24988 | 0,118342411 |

Fonte: http://www.lan.com/informacoes-investidores/a-companhia/dividendos/

Observa-se o reflexo do anúncio da fusão das empresas no retorno gerado aos seus acionistas quando da análise da tabela acima.

Gráfico 2: Comportamento dos dividendos pagos pela TAM aos seus acionistas

Fica claro que a distribuição de dividendos aos acionistas ocorrida em 10/01/11 apresenta um salto no que tange ao valor do lucro por ação, fator motivado pelo anúncio da combinação de negócios com a TAM alguns meses antes.

DISTRIBUIÇÃO DE DIVIDENDOS AOS ACIONISTAS DA LATAM

A pesquisa realizada demonstrou a seguinte distribuição de dividendos aos acionistas da LATAM no período abaixo discriminado:

Tabela 3: Distribuição de dividendos da LATAM

| Ano | Data | Total de Dividendos (US$) | Ações com direito a Dividendos | Dividendo por ação | Lucro por Ação (R$) | Lucro total por Ação (R$) |

| 2012 | 17/05/13 | 3.288.125,17 | 483.547.819 | 0,0068 | 0,01383664 | 0,01383664 |

| 2013 | Nenhum dividendo pago | |||||

| 2014 | ||||||

| 2015 | ||||||

| 2016 | 18/05/17 | 20.766.119,39 | 606.407.693 | 0,03424 | 0,115580544 | 0,115580544 |

| 2017 | 17/05/18 | 46.591.192.86 | 606.407.693 | 0,07683 | 0,284271 | 0,284271 |

Fonte: http://www.latamairlinesgroup.net/phoenix.zhtml?c=251290&p=irol-dividends

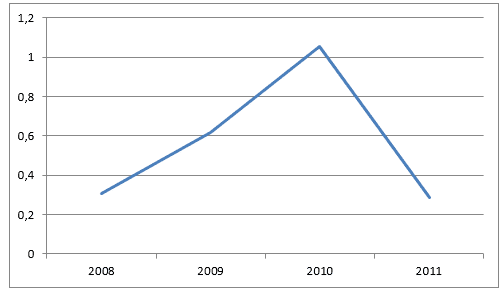

Observa-se que após a fusão, a LATAM passou por um período de instabilidade que se refletiu na distribuição de dividendos aos seus acionistas. Em 2012, ano de que marca o início de uma grande crise econômica internacional, a empresa pagou menos de R$ 0,02 de dividendo por ação a cada um de seus acionistas. Já em de 2013 a 2015, devido a prejuízos, não efetuou pagamentos de dividendos.

Gráfico 3: Comportamento dos dividendos pagos pela LATAM aos seus acionistas

Com a atenuação da crise econômica global a LATAM passou novamente a distribuir os dividendos da empresa as acionistas. A análise do lucro por ação nos anos de 2016 e 2017 demonstra a tendência de recuperação da empresa.

CONSIDERAÇÕES FINAIS

As Combinações de Negócios no mercado corporativo atual são transações que ganham traços de operações comuns, uma vez que a busca por ganho de espaço mercadológico e capacidade competitiva em um mercado cada vez mais acirrado incentiva que empresas de quaisquer portes busquem soluções conjuntas para manterem-se competitivas.

O caso LATAM chama a atenção por se situar em um período de grande crise econômica e envolver duas grandes empresas do ramo da aviação civil da América Latina.

O questionamento acerca de que modo a combinação de negócios entre as empresas TAM e LAN afetou a distribuição de dividendos aos seus acionistas pôde ser respondido após proceder-se a análise do pagamento de dividendos das empresas antes e após a fusão.

A TAM demonstrou ganho de força no que tange a valorização dos seus papéis na bolsa quando do anúncio da fusão com a LAN, tendo após o anúncio e logo após a fusão das empresas retornado um alto lucro sob forma de dividendos aos seus investidores.

A LAN, que vinha de sucessivas quedas no valor de seus papéis nas bolsas americana e chilena teve uma perceptível alta no seu valor de mercado com o anúncio da operação, o que se refletiu no alto valor de dividendos pago por ação aos seus acionistas no exercício 2010. Destaca-se a quantidade total de dividendos paga em 10/01/2011, que compreendeu o período imediatamente após o anúncio da fusão.

Já em 2012 observamos uma drástica queda no valor dos papéis da empresa, o que pode ser atribuído a uma tendência de mercado, já que foi um ano de forte crise econômica, principalmente nos países europeus, o que provocou uma notável desaceleração da economia.

Nos anos que se seguiram fica claro o quanto a crise econômica, que perdurou em sua fase aguda até meados de 2015, afetou a LATAM. A grande alta do dólar no período reduziu em cerca de 40% a procura por voos internacionais e aumentou o custo de operação da empresa. A procura por voos domésticos também foi afetada.

Tal cenário se refletiu nos dividendos pagos aos acionistas no período. Em 2012 os valores ficaram abaixo de R$ 0,02 por ação para cada acionista e nos três anos seguintes, devido a prejuízos sequenciais, não houve pagamentos de dividendos.

Apesar de uma breve queda do valor do lucro por ação e do não pagamento de dividendos por um período, a robustez da nova empresa e a ampla área de atuação proporcionada pela fusão da TAM e LAN contribuiu sobremaneira para que a LATAM pudesse se manter estável durante a crise financeira dos últimos anos. O retorno do pagamento de dividendos nos exercícios 2016 e 2017 reforçam a tendência de recuperação da empresa.

Por fim, conclui-se que a combinação de negócios entre as empresas TAM e LAN afetou de forma positiva a distribuição de dividendos aos seus acionistas, uma vez que ofereceu retorno imediato após o anúncio da operação e estabilidade durante a crise econômica que se seguiu.

REFERÊNCIAS

ALBERTON, João Rafael. Combinação de Negócios. Disponível em: < http://professorjoaorafael.blogspot.com.br/2012/11/combinacao-de-negocios.html>. Acesso em 02 de março de 2018.

ASSAF NETO, A. Finanças Corporativas e Valor. 3. Ed. São Paulo: Atlas, 2010.

BM&FBOVESPA – Bolsa de Valores de São Paulo. Disponível em: <http://www.bmfbovespa.com.br/pt_br/index.htm> . Acesso em: 2018.

BRASIL. Lei nº 11.638 de 28 de Dezembro de 2007.

______. Lei nº 6.401 de 10 de Dezembro de 1976.

CAVALCANTE, Francisco; MISUMI, Jorge Yoshio; RUDGE, Luiz Fernando. Mercado de capitais: o que é, como funciona. 6ª edição. Rio de Janeiro: Elsevier, 2005.

CERVO, Amado Luiz; BERVIAN, Pedro Alcino; DA SILVA, Roberto. Metodologia Científica. 6. Ed. São Paulo: Pearson Prentice Hall, 2007.

Comissão de Pronunciamentos Contábeis – CPC (2018). Disponível em: <http://www.cpc.org.br>. Acesso em: 2018.

FORTUNA, Eduardo. Mercado Financeiro. 9 ed. São Paulo: 2013, Editora Ltda, 2013.

GIL, Antonio Carlos. Métodos e Técnicas de Pesquisa Social. 6. ed. São Paulo: Atlas, 2008.

GITMAN, Lawrence Jeffrey. Princípios de Administração Financeira. Pearson Addison Wesley, 12ª edição. São Paulo-SP, 2010.

IG Economia. Conheça a história da LAN Chile. Disponível em: <https://economia.ig.com.br/empresas/comercioservicos/conheca-a-historia-da-lan-chile/n1237748190976.html>. Acesso em: 2018.

IG Economia. Conheça a história da TAM. Disponível em: <https://economia.ig.com.br/empresas/comercioservicos/conheca-a-historia-da-tam/n1237748161396.html>. Acesso em: 2018.

LAN. Relação com Investidor. Disponível em: <http://www.lan.com/informacoes-investidores/a-companhia/>. Acesso em: 2018

LATAM AIRLINES GROUP. Disponível em: <https://www.latam.com/pt_br/>. Acesso em: 2018.

LATAM AIRLINES GROUP. Relação com Investidores. Disponível em: < http://www.latamairlinesgroup.net/phoenix.zhtml?c=251290&p=irol-dividends>. Acesso em: 2018.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo: Atlas, 2003.

MELO, Ilma Cantuária Alves; TINOCO, ; João Eduardo Prudêncio; YOSHITAKE, Mariano. Combinação de Negócios no Brasil em empresas de capital aberto no período de 2005 a 2008: Identificação dos Impactos nas Demonstrações Financeiras. UMSP. São Paulo, 2012.

NETO, Alexandre Assaf. Mercado Financeiro. 8 ed. São Paulo: editora Atlas, 2008.

NÓBREGA, Luiz Cavalin Nóbrega; DA SILVA, Gabriela Furquim Rosa; DA SILVA, Marília Ribeiro; FRANCO, Matheus. O efeito da fusão entre TAM e LAN no desempenho das ações dessas empresas com relação a retorno e risco. Disponível em: <http://estacioribeirao.com.br/revistacientifica/arquivos/revista7/6.pdf>. Acesso em: 2018.

Nova Escola. O que causou a crise econômica mundial entre 2008 e 2009. Disponível em: <https://novaescola.org.br/conteudo/363/o-que-causou-a-crise-economica-mundial-entre-2008-e-2009>. Acesso em: 2018

PINHEIRO, Juliano Lima. Mercado de capitais: fundamentos e técnicas. 6ª edição. São Paulo: Editora Atlas, 2009.

Quero Ficar Rico. Principais índices para analisar a compra de ações. Disponível em: <https://queroficarrico.com/blog/principais-indices-para-analisar-a-compra-de-acoes/>. Acesso em: 2018.

- Artigo Científico aprovado pelo Instituto de Ensino Superior Blauro Cardoso de Mattos, no curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis, 2018.

- LATAM AIRLINES GROUP. Disponível em: <https://www.latam.com/pt_br/>. Acesso em: 2018.

[1] Formada em Ciências Contábeis pela Faculdade de Ensino Superior Blauro Cardoso de Mattos.

[2] Formada em Ciências Contábeis pela Faculdade de Ensino Superior Blauro Cardoso de Mattos.

[3] Latu Sensu em Fundamentos da Educação, mestrado em Ciências Contábeis pelo Instituto de Ensino Superior Professor Nelson Abel de Almeida, pendente de aprovação na ACAPS por ter a IES falido. Atualmente é professor especialista do Instituto de Ensino Superior Blauro Cardoso de Mattos e professor em cursos de Pós Graduação, exercendo atividades de perito judicial e extrajudicial, auditoria independente, exercendo atividades de consultoria contábil, controle patrimonial, implantação de normas de controle interno, voluntariado junto ao CRC-ES com participação na comissão de Auditoria e Contabilidade.

2 respostas

Sem dúvida após avaliação dos números apresentados, foi satisfatória a ação de fusão entre as empresas no que tange aos dividendos, além de aumento de marketshare para a nova empresa, observa-se uma grande evolução nos dividendos entre os anos de 2016/2017

Em análise dos relatórios observei que a combinação de negócios entre a LAN e a TAM, foi benéfica para ambas empresas, com valorização de mercado, aumento de lucros e consequentemente aumento na distribuição de lucros para os acionistas.