MAGALHÃES, Ariane Silva [1], MENEGON, Francys Ricardo [2]

MAGALHÃES, Ariane Silva; MENEGON, Francys Ricardo. Tributo Verde: Instrumento Fomentador do Desenvolvimento Sustentável. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 02, Vol. 05, pp. 5-28, Fevereiro de 2018. ISSN:2448-0959

RESUMO

O desenvolvimento econômico da sociedade de forma sustentável passou a ser um paradigma, em face a necessidade do Estado na implantação de novas políticas públicas visando o alcance deste equilíbrio. A aplicação do Direito Tributário como um equalizador, surge como alternativa. Este estudo foi desenvolvido com o objetivo de analisar os instrumentos tributários como uma opção para promover o desenvolvimento sustentável, adotando a função indutora por meio de normas jurídicas tributárias, que estimulem a proteção do meio ambiente através do tributo verde. Em suma, a política fiscal, a administração das finanças públicas e a criação dos corretos incentivos na economia são fatores-chave para o desenvolvimento sustentável e a transição de um país para uma economia mais verde.

Palavras-Chave: Tributação Verde, Meio Ambiente, Desenvolvimento Sustentável, Normas, Políticas Públicas.

1. INTRODUÇÃO

A presente pesquisa destina-se à análise da tributação como mecanismo para o desenvolvimento sustentável. O direito tributário, como ramo do direito público, regula a cobrança de tributos, principal fonte de receitas públicas para garantir a formação de uma sociedade justa e sustentável.

Uma política fiscal verde, que promova a criação dos corretos incentivos na economia são fatores-chave para o desenvolvimento sustentável e a transição de um país para uma economia mais verde. A aplicação do Direito Tributário como um equalizador, surge como alternativa.

Cada vez mais operadores do direito vêm cogitando a utilização dos tributos como instrumento complementar às políticas e ações ambientais locais e setoriais para auxiliar no combate a esse efeito pernicioso ao meio ambiente, e ameaçador da permanência da espécie humana no planeta. Segundo Farias, (2008, p.115): “Precisamos cuidar do mundo que não veremos” (Bertrand Russel).

Neste cenário, a tributação verde surge como um importante mecanismo de estímulo ao desenvolvimento sustentável, para aumentar a eficiência da utilização de recursos naturais, impulsionar a inovação e possibilitar a transformação para o alcance do bem comum.

Desta forma é necessário o exame do tributo, enquanto forma genérica de imposição tributária, como instrumento de políticas de proteção ambiental, tendo em conta as delimitações estabelecidas pela Constituição Federal de 1988 e pela estrutura tributária vigente no país.

Nossa preocupação ao tratar a questão será verificar a possibilidade de utilização efetiva de um “imposto verde”, dadas as condições objetivas impostas pela realidade do país e as limitações técnicas próprias do instrumento tributário.

É fundamental levar em conta o papel indutor dos tributos para o desenvolvimento sustentável do país.

Ao instituir um sistema seletivo, com possibilidade de alíquotas diferenciadas de acordo com os tipos de produtos e processos produtivos, estaremos dando um impulso à sustentabilidade, é possível utilizar os tributos com caráter extrafiscal, aplicando o princípio da seletividade.

Desta forma melhorando a capacidade do país para lidar com os extremos climáticos e preservar os recursos naturais, a base produtiva e o crescimento econômico.

O artigo 170 da Constituição estabelece que a defesa do meio ambiente deve ser observada, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação.

Os artigos 3º, 170 e 225 da CF, estabelecem valores como a ordem econômica, entre eles o desenvolvimento sustentável.

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil:

I – Construir uma sociedade livre, justa e solidária;

II – Garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

Art. 170 – A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social.

O art. 225 – Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações (BRASIL, CF, art. 3º, 170 e 225, 1988).

O direito tributário, como ramo do direito público, regula a cobrança de tributos, principal fonte de receitas públicas para garantir a formação de uma sociedade justa e sustentável.

[…] não faltam bons exemplos internacionais como o da Noruega, onde o regime tributário pune com impostos mais elevados as embalagens com baixos índices de reciclagem ou de reutilização, (Brito, 2014, p.04).

Uma política fiscal, que promova a criação dos corretos incentivos na economia são fatores-chave para o desenvolvimento sustentável e a transição de um país para uma economia mais verde.

2. Princípios Constitucionais Tributários

Princípio da legalidade tributária

Para SABBAG, (2014, p.25):

O estudo do princípio da legalidade tributária pode ser feito no art. 150, I, da CF c/c art. 97 do CTN. A premissa deste princípio é que os entes tributantes (União, Estados, Municípios e Distrito Federal) só poderão criar ou aumentar tributo por meio de lei. Tal princípio deve ser assimilado conjuntamente com o princípio da legalidade genérica, previsto no art. 5.º, II, da CF. Por regra, a lei adequada para instituir tributo é a lei ordinária. Nessa medida, quem cria tributos é o Poder legislativo, não cabendo ao Poder Executivo o mister legiferante.

Destaca-se em nosso país o fenômeno da unicidade das casas legislativas, preceituando que: o tributo federal deve ser criado por lei ordinária federal, no Congresso Nacional; o tributo estadual deve ser criado por lei ordinária estadual, na Assembleia Legislativa; o tributo municipal deve ser criado por lei ordinária municipal, na Câmara dos Vereadores.

Entretanto, existem tributos federais que, mesmo obedecendo ao princípio da legalidade, devem ser criados por lei complementar: Impostos sobre Grandes Fortunas (art. 153, VII, da CF); Empréstimos Compulsórios (art. 148 da CF); Impostos Residuais (art. 154, I, da CF) e as contribuições social-previdenciárias novas ou residuais (art. 195, § 4.º, da CF c/c art. 154, I, da CF).

Princípio da anterioridade tributária

O princípio da anterioridade tributária – ou princípio da eficácia diferida – está previsto nas alíneas b e c do inciso III do art. 150 da CF.

A alínea b refere-se à anterioridade anual ou anterioridade de exercício. A alínea c, por sua vez, inserida pela EC n.º 42/2003, adstringe-se à anterioridade nonagesimal.

As duas esperas temporais, em suma, vêm ratificar a segurança jurídica que deve reger o relacionamento entre o Estado que cobra e o contribuinte que arca com o valor cobrado. O princípio da anterioridade tributária tem como finalidade assegurar que o contribuinte não seja pego de surpresa pelo Fisco

Princípio da irretroatividade tributária

O princípio da irretroatividade tributária impõe que a lei deve abranger fatos geradores posteriores à sua edição. Não deve a lei, desse modo, retroceder com a finalidade de abarcar situações pretéritas, sob pena de se verificar uma retroatividade.

Será aplicada, portanto, a lei vigente no momento do fato gerador. O art. 144, caput, do CTN, dá amparo à premissa da irretroatividade tributária, também com respaldo constitucional (art. 150, III, a, da CF).

Logo, o lançamento atesta a ocorrência do fato gerador, regendo-se pela lei então vigente, o que lhe atribui uma feição declaratória, com efeitos ex tunc (art. 142 do CTN). Todavia, a lei nova que regula formalidades ou aspectos formais da cobrança do tributo, ou seja, sendo inábil a alterar, criar ou extinguir direitos materiais, como definição de sujeito passivo, hipótese de incidência, valor da dívida etc., deverá ser aplicada retroativamente.

Segundo SABBAG, (2014, p.40): Nessa esteira, os aspectos formais ou procedimentais que cercam o lançamento não influem decisivamente a ponto de afastarem a lei vigente na época do lançamento, como se pode notar do art. 144, § 1.º, do CTN.

O art. 106 do CTN, traz “exceções” ao dispositivo.

Lei interpretativa (art. 106, I, do CTN), em qualquer caso, que é aquela que se limita a explicar o entendimento ofertado à outra norma jurídica. É conhecida por interpretação autêntica, legal ou legislativa;

Lei mais benéfica (art. 106, II, a, b, e c, do CTN), no âmbito do direito tributário penal, desde que o ato não esteja definitivamente julgado, ou seja, já decidido na órbita administrativa e/ou na judicial, conforme a orientação do STJ (REsp 189.094/SP-1999 e REsp 187.051/SP-1998).

Princípio da igualdade ou isonomia tributária

O princípio da isonomia tributária, constante do inciso II do art. 150 da CF, veda o tratamento desigual entre contribuintes que se encontrem em situação de equivalência. Daí a noção, ínsita ao princípio, da proibição de privilégios odiosos e desarrazoados. Percebe-se que o mencionado preceptivo se põe como um contraponto fiscal daquilo que se proclamou afirmativamente no art. 5.º, caput, do texto constitucional.

O princípio da isonomia, como é sabido, é postulado vazio, recebendo o conteúdo de outros valores, como a noção de justiça (tributária) (STF, RE 423.768). Hodiernamente, o Poder Judiciário, valendo-se dos postulados da razoabilidade e proporcionalidade, tem verificado, em cada caso, se a lei guerreada se mostra dissonante do princípio da isonomia.

As possibilidades de concretização da capacidade contributiva são:

- Progressividade: técnica de incidência de alíquotas variadas, cujo aumento se dá na medida em que se majora a base de cálculo do gravame. O critério refere-se ao aspecto quantitativo, do qual decorre a progressividade fiscal e a extrafiscal. Alinha-se ao brocardo “quanto mais se ganha, mais se paga”.

- Proporcionalidade: meio de exteriorização da capacidade contributiva, que se mostra pela técnica de incidência de alíquotas fixas, em razão de bases de cálculo variáveis. Dessa forma, qualquer que seja a base de cálculo, a alíquota sobre ela terá o mesmo percentual.

- Seletividade: forma de exteriorização da capacidade contributiva, mostrando-se como técnica de incidência de alíquotas que variam na razão inversa da essencialidade do bem. Vale dizer, em outras palavras, que a técnica permite gravar-se com uma maior alíquota o bem mais inessencial, ou seja, na razão direta da superfluidade do bem.

Princípio da vedação ao confisco

O tributo com efeito de confiscos supõe previamente a tributação em excesso, exacerbada ou escorchante. Por outro lado, a exação que se atém aos limites da capacidade contributiva do cidadão mantém-se na ideal zona intermediária entre o confisco e o mínimo razoável na tributação.

O mínimo existencial (vital ou necessário) está disciplinado no art. 7.º, IV, da CF, cujo teor aponta os parâmetros de quantidade de riqueza mínima, suficiente para a manutenção do indivíduo e de sua família.

3. Meio Ambiente contexto legislativo

A Política Nacional de Meio Ambiente instituída pela da Lei Federal nº 6.938, de 31 de agosto de 1981, que tem como uma de suas bases a ação governamental para a manutenção do equilíbrio ecológico, indica a necessidade de canalizar recursos que garantam as ações necessárias à proteção ambiental. Esses recursos deverão ser decorrentes da tributação fiscal tradicional, direcionada a prover o custeio dos serviços públicos e da denominada tributação extrafiscaI, orientada para a canalização dos investimentos para setores produtivos mais adequados à promoção do desenvolvimento regional ou setorial, garantida a qualidade ambiental.

O conceito de meio ambiente, está definido no art. 3º, I da Lei 6.938/81:

Art. 3º – Para os fins previstos nesta Lei, entende-se por:

I – Meio ambiente – o conjunto de condições, leis, influências e interações de ordem física, química e biológica, que permite, abriga e rege a vida em todas as suas formas.

A Lei n.º 8.171, de 17 de janeiro de 1991, que dispõe sobre a Política Nacional para a Agricultura, estabelece, no art. 3°, como um de seus objetivos proteger o meio ambiente, garantir o seu uso racional e estimular a recuperação dos recursos naturais.

A Constituição Federal apontou diretrizes para assegurar o meio ambiente, enquanto direito e garantia individual e coletiva (direito difuso), firmando bases para atuação pública, conforme se vê no texto constitucional os fundamentos nos arts. 3º, 170, inc. VI e 225, caput da CF.

A proteção e a tutela do meio ambiente, estão previstas na Constituição da República Federativa do Brasil, de 1988.

Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil:

I – Construir uma sociedade livre, justa e solidária;

II – Garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

[…] Art. 170 – A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social.

[…] VI – defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação;

[…] Art. 225.Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público o dever de defendê-lo e à coletividade o de preservá-lo para as presentes e futuras gerações.

1º Para assegurar a efetividade desse direito, incumbe ao Poder Público:

I – Preservar e restaurar os processos ecológicos essenciais e prover o manejo ecológico das espécies e ecossistemas

[…] VII – proteger a fauna e a flora, vedadas, na forma da lei, as práticas que coloquem em risco sua função ecológica, provoquem a extinção de espécies ou submetam os animais a crueldade

[3]A Conferência das Nações Unidas sobre o Meio Ambiente e Desenvolvimento (Cnumad), realizada em junho de 1992 no Rio de Janeiro, marcou a forma como a humanidade encara sua relação com o planeta. Foi naquele momento que a comunidade política internacional admitiu claramente que era preciso conciliar o desenvolvimento socioeconômico com a utilização dos recursos da natureza. Representantes de 178 países participaram do evento. Houve outro evento no mesmo período, realizou-se o Fórum Global das ONGs, com a participação de aproximadamente 4000 entidades da sociedade civil. Esses dois eventos são conhecidos como Eco 92. Alguns princípios norteadores de políticas ambientais, foram adotadas na Eco 92, especialmente aquelas relacionadas com questões de repercussão global, como convenções sobre as mudanças climáticas e a biodiversidade.

Segundo FARIA, (2014, p. 28), a ECO/92, Conferência das Nações Unidas sobre o Meio Ambiente realizada no Rio de Janeiro, posicionou o ser humano como objeto central para a adoção do desenvolvimento sustentável, quando propõe no Princípio 1 que:

Princípio 1

Os seres humanos estão no centro das preocupações com o desenvolvimento sustentável.

O Princípio 16, atribui responsabilidades aos poluidores:

PRINCÍPIO 16

Tendo em vista que o poluidor deve, em princípio, arcar com o custo decorrente da poluição, as autoridades nacionais devem procurar promover a internalização dos custos ambientais e o uso de instrumentos econômicos, levando na devida conta o interesse público, sem distorcer o comércio e os investimentos internacionais.

Nesta sequência observamos jurisprudência emanada pelo Tribunal pleno do Distrito Federal:

Ementa:

MEIO AMBIENTE – DIREITO À PRESERVAÇÃO DE SUA INTEGRIDADE (CF, ART. 225)- PRERROGATIVA QUALIFICADA POR SEU CARÁTER DE METAINDIVIDUALIDADE – DIREITO DE TERCEIRA GERAÇÃO (OU DE NOVÍSSIMA DIMENSÃO) QUE CONSAGRA O POSTULADO DA SOLIDARIEDADE – NECESSIDADE DE IMPEDIR QUE A TRANSGRESSÃO A ESSE DIREITO FAÇA IRROMPER, NO SEIO DA COLETIVIDADE, CONFLITOS INTERGENERACIONAIS – ESPAÇOS TERRITORIAIS ESPECIALMENTE PROTEGIDOS (CF, ART. 225, § 1º, III)- ALTERAÇÃO E SUPRESSÃO DO REGIME JURÍDICO A ELES PERTINENTE – MEDIDAS SUJEITAS AO PRINCÍPIO CONSTITUCIONAL DA RESERVA DE LEI – SUPRESSÃO DE VEGETAÇÃO EM ÁREA DE PRESERVAÇÃO PERMANENTE – POSSIBILIDADE DE A ADMINISTRAÇÃO PÚBLICA, CUMPRIDAS AS EXIGÊNCIAS LEGAIS, AUTORIZAR, LICENCIAR OU PERMITIR OBRAS E/OU ATIVIDADES NOS ESPAÇOS TERRITORIAIS PROTEGIDOS, DESDE QUE RESPEITADA, QUANTO A ESTES, A INTEGRIDADE DOS ATRIBUTOS JUSTIFICADORES DO REGIME DE PROTEÇÃO ESPECIAL – RELAÇÕES ENTRE ECONOMIA (CF, ART. 3º, II, C/C O ART. 170, VI) E ECOLOGIA (CF, ART. 225)- COLISÃO DE DIREITOS FUNDAMENTAIS – CRITÉRIOS DE SUPERAÇÃO DESSE ESTADO DE TENSÃO ENTRE VALORES CONSTITUCIONAIS RELEVANTES – OS DIREITOS BÁSICOS DA PESSOA HUMANA E AS SUCESSIVAS GERAÇÕES (FASES OU DIMENSÕES) DE DIREITOS (RTJ 164/158, 160-161) – A QUESTÃO DA PRECEDÊNCIA DO DIREITO À PRESERVAÇÃO DO MEIO AMBIENTE: UMA LIMITAÇÃO CONSTITUCIONAL EXPLÍCITA À ATIVIDADE ECONÔMICA (CF, ART. 170, VI)- DECISÃO NÃO REFERENDADA – CONSEQÜENTE INDEFERIMENTO DO PEDIDO DE MEDIDA CAUTELAR. A PRESERVAÇÃO DA INTEGRIDADE DO MEIO AMBIENTE: EXPRESSÃO CONSTITUCIONAL DE UM DIREITO FUNDAMENTAL QUE ASSISTE À GENERALIDADE DAS PESSOAS. – Todos têm direito ao meio ambiente ecologicamente equilibrado. Trata-se de um típico direito de terceira geração (ou de novíssima dimensão), que assiste a todo o gênero humano (RTJ 158/205-206). Incumbe, ao Estado e à própria coletividade, a especial obrigação de defender e preservar, em benefício das presentes e futuras gerações, esse direito de titularidade coletiva e de caráter transindividual (RTJ 164/158-161). O adimplemento desse encargo, que é irrenunciável, representa a garantia de que não se instaurarão, no seio da coletividade, os graves conflitos intergeneracionais marcados pelo desrespeito ao dever de solidariedade, que a todos se impõe, na proteção desse bem essencial de uso comum das pessoas em geral. Doutrina. A ATIVIDADE ECONÔMICA NÃO PODE SER EXERCIDA EM DESARMONIA COM OS PRINCÍPIOS DESTINADOS A TORNAR EFETIVA A PROTEÇÃO AO MEIO AMBIENTE. Processo: Tribunal Pleno ADI-MC 3540 DF, DJ 03/02/2006 PP-00014.

A jurisprudência apresentada demonstra a importância dos princípios de proteção ao meio ambiente, enaltecendo o dever de solidariedade inerente ao desrespeito.

4. Desenvolvimento Sustentável:

A Lei ambiental n.º 9.985/00 que instituiu o sistema nacional de unidades de conservação da natureza no artigo 2º inciso XI desta. Além deste traz diversos conceitos jurídicos de materialização de política governamental. Dispõe o artigo 2º:

Art. 2o Para os fins previstos nesta Lei, entende-se por:

[…]

XI – uso sustentável: exploração do ambiente de maneira a garantir a perenidade dos recursos ambientais renováveis e dos processos ecológicos, mantendo a biodiversidade e os demais atributos ecológicos, de forma socialmente justa e economicamente viável;

A sociedade internacional também se preocupou com Princípio do Desenvolvimento Sustentável, como se observa em inúmeros instrumentos de Direito Ambiental Internacional, tais como a Convenção de Estocolmo de 1972 e o Relatório Nosso Futuro Comum da Comissão Mundial de Meio Ambiente e Desenvolvimento de 1987 (Relatório Brundtland).

O conceito de desenvolvimento sustentável ocupa uma posição central dentro do ambientalismo, em especial após a Conferência das Nações Unidas sobre o Meio Ambiente e Desenvolvimento ECO/92.

A Conferência das Nações Unidas sobre Desenvolvimento Sustentável, a Rio+20, foi realizada de 13 a 22 de junho de 2012, na cidade do Rio de Janeiro. A Rio+20 foi assim conhecida porque marcou os vinte anos de realização da Conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento (Rio-92) e contribuiu para definir a agenda do desenvolvimento sustentável para as próximas décadas.

5. Princípio do Poluidor Pagador

A utilização do tributo como instrumento de intervenção ambiental tem como fundamento o princípio do poluidor-pagador (DE CARLI, COSTA e RIBEIRO 2015, p.45).

Partindo da idéia de que o agente poluidor deverá ter a obrigação de arcar com um valor proporcional aos custos ambientais que sua atividade acarreta, fazendo com que a sociedade seja ressarcida pelos danos externos causados por sua atuação. O art. 14, parágrafo 1º da Lei 6.938/81, prevê a aplicação destas disposições.

A aplicação do princípio do “poluidor-pagador”, cuja origem encontra-se na obra pioneira de Pigou[4] sobre externalidades, intitulada “The Economics of Welfare”, publicada pela primeira vez em 1920. A proposição básica defendida por Pigou é de que quando o funcionamento do sistema econômico apresenta falhas, é necessário que haja alguma ação governamental para corrigí-Ias.

Desse modo, a intervenção do Estado por meio da tributação como meio indutor de comportamento e orientador da atividade econômica é um poderoso instrumento de atuação (DE CARLI, COSTA e RIBEIRO 2015, p.45).

6. Extrafiscalidade

A utilização de normas tributárias com objetivo de realizar fins que não se restringem à captação de recursos financeiros para o Estado.

O Princípio tributário que permite a implementação da função extrafiscal ambiental é o da Seletividade, por meio do qual se gradua e seleciona as incidências fiscais que devem ser adotadas visando implementar uma política pública que seja mais adequada aos fins estabelecidos pelo Direito.

A utilização dos tributos com finalidade extrafiscal, nos modelos tributários de muitos países já é há tempos, medida comum dos Poderes Públicos. Ao lado da sua função arrecadatória, os tributos passaram a desempenhar uma função regulatória, tão importante como a primeira, que é a de intervir nas atividades dos particulares, ora incentivando, ora desestimulando determinadas ações, no interesse da comunidade, por meio da utilização de isenções, reduções, suspensões, ou mesmo, da tributação progressiva.

O sistema tributário brasileiro, desenhado na Constituição Federal CF/88, a partir do art. 145, tem como objetivo o atingimento da justiça fiscal, prevendo princípios como a capacidade contributiva e a isonomia da tributação, é cediço que os tributos podem funcionar como instrumento de intervenção econômica como o objetivo de estimular ou desestimular a atividade e a produção.

Segundo DE CARLI, COSTA e RIBEIRO (2015, p.239), a extrafiscalidade deve ser interpretada da seguinte forma:

A experiência jurídica nos mostra (…) que vezes sem conta a compostura da legislação de um tributo vem pontilhada de inequívocas providências no sentido de prestigiar certas situações, tidas como social, política ou economicamente valiosas, às quais o legislador dispensa tratamento mais confortável ou menos gravoso. A essa forma de manejar elementos jurídicos usados na configuração dos tributos, perseguindo objetivos alheios aos meramente arrecadatórios, dá-se o nome de extrafiscalidade. Isso pode ser feito, por exemplo, por intermédio da imposição de uma carga tributária mais benéfica para o empreendedor que demonstrar a observância das regras ambientais ou que venha criar um programa de reflorestamento.

Para que se constitua um imposto caracteristicamente ecológico, é preciso que seu objetivo principal seja a proteção ambiental. Do contrário é um tributo ambiental de finalidade fiscal.

São criados com a finalidade de modificar o comportamento de produtores e/ou consumidores. Este tipo pode também ser denominado de imposto ambiental ou eco-impostos, ou seja, trata-se do “tributo verde”. A principal característica do tributo ambiental é a de que, é instituído com a intenção exclusiva de mudar comportamentos causadores de danos ambientais, não havendo nenhuma intenção de aumentar a arrecadação.

7. Tributo Ambiental e/ou Verde

Para que se constitua um imposto caracteristicamente ecológico, é preciso que seu objetivo principal seja a proteção ambiental. Do contrário é um tributo ambiental de finalidade fiscal.

São criados com a finalidade de modificar o comportamento de produtores e/ou consumidores. Este tipo pode também ser denominado de imposto ambiental ou eco-impostos, ou seja, trata-se do “tributo verde”. A principal característica do tributo ambiental é a de que, é instituído com a intenção exclusiva de mudar comportamentos causadores de danos ambientais, não havendo nenhuma intenção de aumentar a arrecadação. Este pode ser nivelado de acordo com as estimativas do custo do dano ambiental gerado, e os objetivos ambientais a serem alcançados através do tributo verde.

Segundo DE CARLI, COSTA e RIBEIRO (2015, p.122):

Um dos possíveis caminhos para incentivar a nova racionalidade ambiental é por meio da extrafiscalidade, consideramos que o sistema tributário deve ser estimulado para uma economia verde, que incentive a introdução de tecnologias limpas, o uso de energia renovável, o consumo consciente, a criação de empregos verdes e o respeito pelos limites biofísicos do planeta.

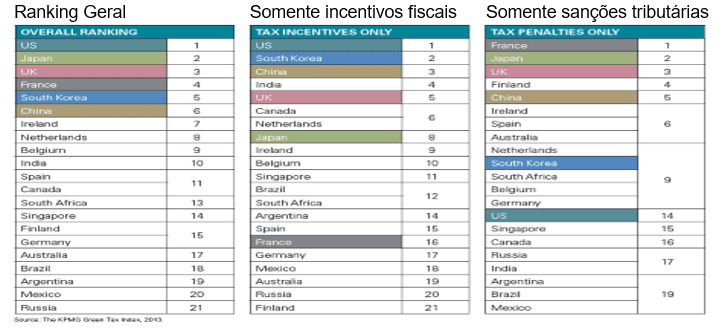

É fundamental ter políticas públicas que estimulem a produção verde, que premie quem causa menor impacto ambiental e social. Assim, a internalização e a regulação diretas das externalidades ambientais por parte do Estado não se mostram suficientes para responder às necessidades de otimização das políticas ecológicas. As externalidades ambientais são concebidas como defeitos ao sistema de mercado, já que este seria responsável pela exploração excessiva da biosfera sem ser capaz de gerir, em sua livre dinâmica, os problemas resultantes dessa exploração. Cabe destacar que a empresa de consultoria KPMG International divulgou na Revista: The KPMG Green Tax Index 2013, uma pesquisa do índice de Imposto Verde nas 21 maiores economias do mundo, que analisou a aplicação de incentivos fiscais orientados a impulsionar atividades economicamente sustentáveis.

[5]O Brasil ocupa a 18ª posição entre os mais ativos no uso de impostos como uma ferramenta para impulsionar o comportamento corporativo sustentável e atingir os objetivos de uma política verde (ou ecológica). A constatação está no primeiro Índice de Imposto Verde da KPMG, publicação da KPMG Internacional que analisa incentivos fiscais verdes e penalidades em 21 países principais economias.

O levantamento explora a forma como os governos estão utilizando os seus sistemas fiscais para responder aos desafios globais, incluindo segurança, escassez de água e energia, poluição, mudanças climáticas e inovação verde.

A tributação verde é uma área em evolução e cada vez mais complexa. No entanto, se enfrentados com conhecimento e proatividade, os desafios se transformarão em oportunidades.

O levantamento aponta que pelo menos 30 novos incentivos, penalidades ou mudanças significativas na regulamentação de impostos verdes foram introduzidas nos 21 países analisados.

O Índice de Tributos Ambientalmente Orientados da KPMG, além de fornecer orientações às empresas, apresenta uma visão geral do cenário da tributação ambientalmente orientada em todo o mundo.

O Índice de Imposto Verde:

Posição dos países no ranking

Segundo (KPMG, 2013, p.05):

Key findings:

Japan is ranked second overall but, in contrast to the US, scores higher on green tax penalties than it does on incentives. Japan also leads the ranking for tax measures to promote the use and manufacture of green vehicles.

- The US tops the ranking primarily due to its extensive program of federal tax incentives for energy efficiency, renewable energy and green buildings.

- When green tax penalties alone are considered, the US drops to 14th, indicating that US green tax policy is weighted heavily in favor of incentives.

- Japan is ranked second overall but, in contrast to the US, scores higher on green tax penalties than it does on incentives. Japan also leads the ranking for tax measures to promote the use and manufacture of green vehicles.

- The UK ranks third and has a green tax approach balanced between penalties and incentives. The UK scores most highly in the area of carbon and climate change.

- France occupies fourth place in the overall ranking and is unusual in that its green tax policy is more heavily weighted towards penalties than incentives.

- South Korea ranks fifth overall and, in common with the US, has a green ta system weighted towards incentives rather than penalties. South Korea leads the ranking for green innovation, which suggests that South Korea is especially active in using its tax code to encourage green research and development.

- China ranks sixth with a green tax policy balanced between incentives and penalties and focused on resource efficiency (energy, water and materials) and green buildings.

- The US uses green tax penalties less than other Western developed nations, apart from Canada. The only countries in the Index that impose fewer green tax penalties than the US or Canada are emerging economies such as Brazil, India, Mexico and Russia. China and South Africa are both more active than the US or Canada in imposing federal green tax penalties.

- Australia ranks relatively high in the penalties index (sixth), in large part due to its recently introduced carbon price mechanism. However, it ranks lower (19th) in the incentives index. This is because the Australian government does not use tax incentives as widely as many other governments to drive green corporate behavior. The Australian government favors instead non-tax tools such as grants, loans and direct investment. It has allocated billions of dollars to various funding programs, particularly in the areas of clean energy, water efficiency and green innovation.

- Similarly, Germany and Finland rank higher in the penalties index (ninth and fourth respectively) than they do in the incentives index (17th and 21st respectively) because tax is used less commonly there than in some other countries as a tool to address green policy objectives. Germany favors low-interest loan programs and capital subsidies, especially in the areas of energy efficiency, green vehicles and green buildings. Finland focuses on green innovation and provides significant grant funding through Tekes – the Finnish Funding Agency for Technology & Innovation.

Principais constatações:

O Japão foi classificado como segundo no geral, mas, diferentemente dos Estados Unidos, apresenta uma pontuação mais alta em termos de sanções relativas aos tributos ambientalmente orientados do que sua pontuação em incentivos. O Japão também lidera o ranking no quesito medidas fiscais para promover o uso e a fabricação de automóveis sustentáveis.

- Os Estados Unidos lideram o ranking basicamente devido a seu amplo programa de incentivos fiscais federais para eficiência energética, energia renovável e construções sustentáveis.

- . Quanto as sanções relacionadas aos tributos ambientalmente orientados são levadas em conta, os Estados Unidos caem para o 14º lugar, indicando que a política de tributação ambientalmente orientada do país é fortemente a favor de incentivos.

- O Japão foi classificado como segundo no geral, mas, diferentemente dos Estados Unidos, apresenta uma pontuação mais alta em termos de sanções relativas aos tributos ambientalmente orientados do que sua pontuação em incentivos. O Japão também lidera o ranking no quesito medidas fiscais para promover o uso e a fabricação de automóveis sustentáveis.

- O Reino Unido ocupa a terceira posição e conta com uma abordagem de tributação ambientalmente orientada que mantém um equilíbrio entre sanções e incentivos. O país geralmente tem a pontuação mais alta na área de emissão de carbono e mudança climática.

- A França ocupa o quarto lugar no ranking geral e o mais estranho nisso é que sua política de tributação ambientalmente orientada é consideravelmente mais a favor de sanções do que de incentivos.

- A Coreia do Sul classifica-se em quinto lugar e, assim como os Estados Unidos, tem um regime de tributação ambientalmente orientada mais a favor de incentivos do que de sanções. A Coreia do Sul lidera o ranking em termos de inovação ambiental, o que sugere que o país é especialmente ativo no uso de seu código tributário para incentivar a pesquisa e o desenvolvimento sustentáveis.

- A China ocupa o sexto lugar com uma política de tributação ambientalmente orientada equilibrada entre incentivos e sanções e focada em eficiência de recursos (energia, água e materiais) e em construções sustentáveis.

- Os Estados Unidos aplicam sanções referentes aos tributos ambientalmente orientados em menor proporção do que os países ocidentais desenvolvidos, com exceção do Canadá. Os únicos países no Índice que aplicam um número menor de sanções referentes a tributos ambientalmente orientados do que os Estados Unidos ou o Canadá são as economias emergentes, como o Brasil, a Índia, o México e a Rússia. A China e a África do Sul são mais ativos do que os Estados Unidos e o Canadá na aplicação de sanções referentes a tributos ambientalmente orientados em nível federal.

- A Austrália ocupa uma posição relativamente alta no índice de sanções (sexta posição), em grande parte isso se deve ao mecanismo de preço de carbono recentemente introduzido. No entanto, ela ocupa uma posição mais baixa (19ª) no índice de incentivos. Isso se deve ao fato de o governo australiano não utilizar os incentivos fiscais para impulsionar o comportamento corporativo sustentável tão amplamente como tantos outros governos. Em vez disso, o governo australiano favorece ferramentas não tributárias, como subvenções, empréstimos e investimentos diretos. Ele alocou bilhões de dólares a vários programas de financiamento, particularmente para as áreas de energia limpa, eficiência hídrica e inovação ambiental.

- De modo semelhante, a Alemanha e a Finlândia ocupam posições mais altas no índice de sanções (nono e quarto lugares, respectivamente) do que suas posições no índice de incentivos (17º e 21º, respectivamente) devido ao fato de o tributo ser utilizado com menor frequência como uma ferramenta para abordar os objetivos da política de tributação ambientalmente orientada nos referidos países do que em alguns outros países. A Alemanha é mais favorável a programas de empréstimo a juros baixos e subsídios de capital, especialmente nas áreas de eficiência energética, automóveis sustentáveis e construções sustentáveis. A Finlândia tem como foco a inovação ambiental e concede financiamentos significativos por meio da Tekes, a Agência Finlandesa de Captação de Recursos Financeiros para inovação e tecnologia.

8. Cenário Brasileiro da tributação verde

[6]Esse cenário é demonstrado no relatório parcial do estudo Política Fiscal Verde no Brasil, proposto pela Secretaria de Política Econômica do Ministério da Fazenda e executado pelo Gvces (Centro de Estudos em Sustentabilidade da EAESP – FGV) com o apoio da Embaixada do Reino Unido e da Climate Works Foundation. Concluído em 2013, o estudo traça um panorama completo a respeito dos instrumentos de política fiscal em uso no Brasil que possuem potencial para promover uma economia verde.

O objetivo do relatório é prover o Ministério da Fazenda de informações úteis para aprimorar a avaliação da política fiscal e apontar caminhos para uma atuação mais eficiente do governo nesse campo. Além disso, resgata as origens históricas dos tributos com conotação ambiental no País.

Nesse campo, chama atenção a observação de que o Imposto de Renda (IR) foi o primeiro tributo no Estado brasileiro a ser empregado com uma função ambiental. Esse viés já constava da Lei nº 5.106, de 1966, que estabeleceu a possibilidade de abatimento ou desconto, nas declarações de rendimentos de pessoas físicas ou jurídicas, dos recursos empregados em reflorestamento. Isso também ocorre quando a legislação do IR permite a dedução, pelas empresas, de gastos com equipamentos, materiais ou mão de obra utilizados com o fim de proteger o meio ambiente.

Durante a década de 1970, os danos ambientais causados pelo crescimento econômico começaram a se tornar alvo de preocupação internacional, que ganhou eco com a realização da Conferência de Estocolmo, na Suécia, em 1972. A Política Nacional do Meio Ambiente, Lei Federal nº 6.938, de 31 de agosto de 1981, fruto da tomada de consciência em relação às questões ambientais, apontava, de forma genérica, os tributos como mecanismos de proteção ambiental

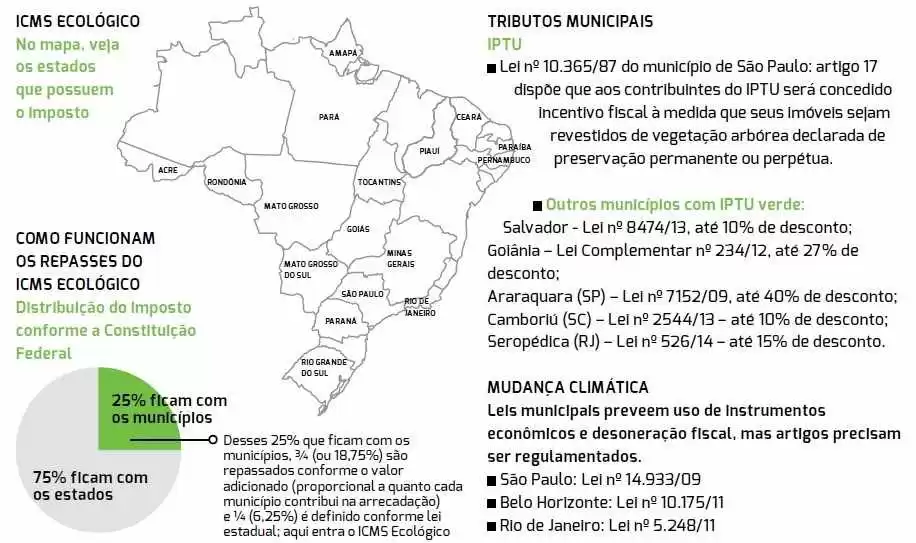

O chamado ICMS Ecológico, ou verde, é um capítulo à parte. Vem sendo utilizado por 17 estados, que passaram a legislar agregando um critério ambiental de redistribuição da parcela do imposto, que é estadual, aos municípios. Na prática, 75% do ICMS arrecadado fica na mão dos estados, enquanto 25% é repassado aos municípios, com base no artigo 158, inciso II, da Constituição Federal.

Desses 25% que ficam com os municípios, três quartos (ou 18,75%) são repassados conforme o valor adicionado (proporcional a quanto cada município contribui na arrecadação) e um quarto (6,25%) é definido conforme lei estadual – aqui entra o ICMS Ecológico.

O Paraná foi o pioneiro a estabelecer um sistema de funcionamento baseado em dois critérios: áreas protegidas e mananciais de abastecimento, em 1991. Depois, o modelo foi adotado por São Paulo e rapidamente se espalhou pelo Brasil, adequando-se às necessidades e particularidades de cada região.

Explica Flávio Ojidos, consultor do site ICMS Ecológico, plataforma de difusão de informações sobre o tributo mantido pelas ONGs ambientais The Nature Conservancy (TNC), WWF Brasil, Conservação Internacional e SOS Mata Atlântica. A ideia inicial era compensar financeiramente os municípios localizados em áreas de preservação, que enfrentavam baixa arrecadação de impostos justamente por não terem indústrias ou outras atividades econômicas mais pujantes. Fonte: FGV – Centro de Estudos em Sustentabilidade da EAESP- Gvces, Revista Página 22, n.90, p. 10-15, nov-14.

9. Panorama do Tributo Verde no Brasil

Ao observarmos o panorama existente, para utilizarmos impostos verdes a partir do cenário nacional e internacional, ficam claros seus benefícios a seguir elencados:

- internalização de externalidades, ainda que de forma parcial;

- proporcionar incentivos que induzam a um comportamento favorável ao meio ambiente;

- diminuir os custos de controle da poluição, uma vez que a fiscalização do cumprimento de regulamentações implica em custos maiores que a aplicação de tributos;

- estimular inovações, na medida em que a utilização de tecnologias, menos poluentes implicarão em menor tributação e redução do custo do produto;

Sugestão de Norma Tributária verde para agricultura Mato-Grossense

A sugestão consiste em estimular os produtores rurais a implantarem o sistema do biodigestor na integração hoje existente de esterco de animais e restos de vegetais que são transformados em biofertilizante, valioso adubo orgânico, e em gás metano que pode substituir as fontes de energia necessárias na fazenda.

Benefícios ambientais:

- Redução da emissão de gases causadores do efeito estufa (GEE);

- Preservação da flora e fauna nativas. O biogás como substituinte da lenha reduz a necessidade do corte de arvores;

- Redução dos odores desagradáveis. Os odores provem principalmente dos estágios secundários da decomposição dos dejetos sob manejo inadequado e comprometimento do lençol freático.

- Tecnologia sustentável: permite o máximo aproveitamento dos recursos e integra as atividades rurais.

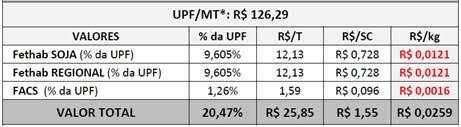

A norma tributária proposta, seria a introdução de disposto na Lei do FETHAB n.º 7.263/2000, regulamentada pelo Decreto Estadual n.º 1.261/2000, que incentivasse a utilização do Biofertilizante.

Sugestão do dispositivo legal:

Na hipótese de uso da matéria-prima BIOFERTILIZANTE na produção da Soja mato-grossense, as receitas decorrentes da venda desta soja pelo produtor rural, de acordo com este dispositivo, as alíquotas de FETHAB e FACS são reduzidas a zero.

O Quadro abaixo, demonstra as alíquotas em vigor para o Fethab e facs que impactam os produtores rurais.

Alíquota em vigor de Jul/2016 a Dez/2016

DECRETO Nº 1.261, DE 30 DE MARÇO DE 2000:

“CAPÍTULO III

DAS CONDIÇÕES PARA FRUIÇÃO DO DIFERIMENTO DO ICMS NAS OPERAÇÕES INTERNAS COM PRODUTOS AGROPECUÁRIOS E REMETENTES DE MADEIRA.

Art. 10 O benefício do diferimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, previsto na legislação estadual para as operações internas com soja, gado em pé e madeira, fica condicionado a que os contribuintes, remetentes da mercadoria, contribuam para o FETHAB e, ainda, quando for o caso, para o Fundo de Apoio à Cultura da Soja – FACS, ao Fundo de Apoio à Bovinocultura de Corte – FABOV, ao Fundo de Apoio à Madeira – FAMAD, bem como para o Instituto Mato-grossense de Algodão – IMAMT. (Nova redação dada pelo Dec. 1.950/09)

I – Ao Fundo de Transporte e Habitação – FETHAB;

a) 9,605% (nove inteiros e seiscentos e cinco milésimos por cento) do valor da UPF/MT, vigente no período, por tonelada de soja transportada;

Apontamos formas de utilização dos tributos existentes como instrumento de política ambiental. A observação relevante a se fazer é que deste modo fica demonstrada a possibilidade de utilização da atual estrutura tributária para fins ambientais.

CONSIDERAÇÕES FINAIS

O conceito de desenvolvimento sustentável tem ganhado espaço nas últimas décadas, a viabilidade, a necessidade e a constitucionalidade de uma tributação sustentável no país foram os pontos centrais do Ciclo de Debates Abralatas 2014, realizado em São Paulo no Teatro Sesi da Fiesp.

Especialistas apresentaram as bases teóricas para a implantação de políticas públicas que desonerem produtos e serviços que apresentem menor impacto ambiental e social e reforçaram a importância de um viés sustentável na tributação para alterar hábitos produtivos e de consumo.

O recente painel de clima da ONU trouxe um alerta contundente sobre o impacto da produção industrial nos fatores de mudança climática. A mensagem básica é que se não houver redução nas emissões de carbono (CO2) até meados do século XXI o planeta caminhará para um cenário de aquecimento global acima de dois graus Celsius, o que trará consequências muito preocupantes para o bem-estar humano e para o próprio equilíbrio da biosfera.

Em 1992, foi reconhecida pelo Conselho nas conclusões do Conselho “Ambiente”, de 12 de dezembro de 1991, que estabeleceu uma plataforma comum da comunidade para a Conferência das Nações Unidas sobre Ambiente e Desenvolvimento:

Para obter a redistribuição dos recursos econômicos que permita atingir o desenvolvimento sustentável, todos os custos sociais e ambientais devem ser integrados nas atividades econômicas, para que as externalidades ambientais sejam internalizadas. Isto significa que os custos ambientais e outros, relacionados com a exploração dos recursos naturais de forma sustentável e suportados pelo país fornecedor, devem refletir-se nas atividades econômicas. Os instrumentos econômicos e fiscais devem encontrar-se entre as medidas utilizadas para atingir este objetivo. (Agência Europeia do ambiente, Domingo Jiménez-Beltrán (2016 pg. 05), Director Executivo).

Por isso, mais do que necessário, se faz urgente a busca por caminhos que estimulem o consumo de produtos e serviços que minimizem os impactos prejudiciais ao meio ambiente. Neste cenário, a tributação verde surge como um importante mecanismo de estímulo ao desenvolvimento sustentável.

Cada vez mais economistas e operadores do direito vêm cogitando a utilização dos tributos como instrumento complementar às políticas e ações ambientais locais e setoriais para auxiliar no combate a esse efeito pernicioso ao meio ambiente, e ameaçador da permanência da espécie humana no planeta.

Os tributos tendem a incentivar a modificação do comportamento de produtores e consumidores, levando-os a uma utilização mais racional e eficiente dos recursos ambientais, estimulando o cumprimento e a obediência à legislação.

A tributação verde é uma área em rápida evolução e cada vez mais complexa, exigindo tempo, esforço e recursos da área de gerenciamento tributário. Esses desafios, se enfrentados com conhecimento e proatividade, se transformarão em oportunidades.

O mundo tem enfrentado, grandes desafios, quanto as questões ambientais, incluindo a segurança energética, crescimento populacional, escassez de água e mudanças climáticas, deste modo estão usando cada vez mais os impostos como uma ferramenta para mudar o comportamento da sociedade.

O tributo verde pode ter um impacto significativo sobre a implementação de políticas que contribuem para aumentar a eficiência da utilização de recursos naturais, impulsionar a inovação e possibilitar a transformação para o alcance do bem comum.

Verifica-se, contudo, que no Brasil os meios legais e institucionais para tratar a questão ambiental ainda são insuficientes. Fica evidente que o país se utiliza basicamente de instrumentos de comando e controle, ou seja, regulamentação e do poder de polícia. É deixado de lado todo um conjunto de instrumentos econômicos que poderia atuar harmonicamente com os instrumentos de comando e controle propiciando uma ação mais eficiente.

Apontamos formas de utilização dos tributos existentes como instrumento de política ambiental. A observação relevante a se fazer é que fica demonstrada a possibilidade de utilização da atual estrutura tributária para fins ambientais, sem a necessidade de reformas radicais. Podemos então afirmar que a reforma verde é teoricamente consistente, viável tecnicamente e alcançável a curto prazo, proporcionando benefícios que se estenderão a toda a sociedade.

REFERÊNCIAS

Associação Brasileira dos Fabricantes de Latas de Alta Reciclabilidade. Revista CICLO DE DEBATES ABRALATAS 2014: viabilidade da tributação verde. ABRALATAS, Brasília-DF: 10 novembro 2014. Disponível em: < http://www.abralatas.org.br/ciclo-de-debates-abralatas-2014>. Acesso em: 06 abr. 2016.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acesso em 12 set. 2016.

DE CARLI, Ana Alice, COSTA, Leonardo de Andrade, RIBEIRO, Ricardo Lodi. Tributação e Sustentabilidade ambiental, 1. ed. Rio de Janeiro: Editora FGV, 2015.

FARIA, Ana Luísa Sousa. Tributo Verde: “O IPTU e a tributação indutora como instrumento para o desenvolvimento sustentável”, 1. ed. Curitiba: Appris, 2014.

FGV – Centro de Estudos em Sustentabilidade da EAESP- Gvces, Revista Página 22, n.90, p. 10-15, São Paulo: Amália Safatle, nov. 2014.

Farias, Paulo José Leite, Revista de Informação Legislativa, Senado Federal, a. 45 n. 180, p.02, Brasília, out./dez. 2008.

Jiménez-Beltrán, Domingo. PUBLICAÇÃO, Artigo: Taxas Ambientais, Implementacão e eficácia ambiental Electronic publication notice, by the EEA Web content management system on 2016-05-01 22:53. DINAMARCA: 2008. Disponível em: < website at http://www.eea.europa.eu/pt/publications/92-9167-000-6-sum/page001.html>. Acesso em 01 mai. 2016.

KPMG International Cooperative (“KPMG International”) Revista: The KPMG Green Tax Index 2013, n.130215, Suiça, ago.2013. Disponível em: https://home.kpmg.com/xx/en/home/insights/2015/03/green-tax-index-an-exploration-of-green-tax-incentives-and-penalties.html. Acesso em 12 set. 2016.

NERY, Adriana Dantas. Tributação, meio ambiente e desenvolvimento. Coordenação Lise Tupiassu, João Paulo Mendes Neto. 1. ed. São Paulo: Forense, CESUPA, 2016.

NERY, P. F. Como Nossos Impostos Afetam o Meio Ambiente? Política Tributária e Sustentabilidade. Brasília: Núcleo de Estudos e Pesquisas/CONLEG/ Senado, dezembro/2014 (Boletim do Legislativo nº 18, de 2014). Disponível em: www.senado.leg.br/estudos. Acesso em 11 set. 2016.

SABBAG, Eduardo de Moraes. Direito Tributário Essencial. 14. ed. rev., atual. e ampl. – Rio de Janeiro: Forense; São Paulo: Método, 2014.

[1] Graduada em Ciências Contábeis pela União das Faculdades de Alta Floresta, (2002). Graduada em Direito pela Faculdade La Salle de Lucas do Rio Verde-MT, (2016). Pós graduada em Gestão Agroindústrias – UFLA/MG Universidade Federal de Lavras Minas Gerais. Pós graduada em Direito Tributário pela PUC/MG – Pontificia Universidade Católica de Minas – MG. Mestranda em Agroecologia pela UERR – Universidade Estadual de Roraima-RR.

[2] Mestre em Constituição e Sociedade pelo Instituto Brasiliense de Direito Público – IDP. Pós-graduado em Direito Constitucional pela Faculdade de Ciências Sociais e Aplicadas de Diamantino – UNED. Bacharel em Ciências Jurídicas e Sociais pela Universidade de Passo Fundo – UPF. Professor Universitário de Graduação e Pós-graduação em Direito.

[3] Senado Federal, jun./12. Disponível em: <http://www.senado.gov.br/noticias/Jornal/emdiscussao/rio20/a-rio20/conferencia-rio-92-sobre-o-meio-ambiente-do-planeta-desenvolvimento-sustentavel-dos-paises.aspx>. Acesso em 13 set.2016.

[4] Arthur C. Pigou (1877-1959) foi professor titular da cadeira de Economia Política na Universidade de Cambridge, Inglaterra, entre 1908 e 1944.

[5] KPMG International Cooperative (“KPMG International”) Revista: The KPMG Green Tax Index 2013, n.130215, Suiça, ago.2013, disponível em: https://home.kpmg.com/xx/en/home/insights/2015/03/green-tax-index-an-exploration-of-green-tax-incentives-and-penalties.html. Acesso em 12 set. 2016

[6] FGV – Centro de Estudos em Sustentabilidade da EAESP- Gvces, Revista Página 22, n.90, p. 10-15, nov-14.