ARTIGO ORIGINAL

CAVALCANTI, Albery Santos [1], SANTOS, Cileide Lucia dos [2], AMORIM, Tânia Nobre Gonçalves Ferreira [3]

CAVALCANTI, Albery Santos. SANTOS, Cileide Lucia dos. AMORIM, Tânia Nobre Gonçalves Ferreira. Entendimento da profissão de contador na percepção dos discentes de Ciências Contábeis. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 05, Ed. 01, Vol. 06, pp. 47-68. Janeiro de 2020. ISSN: 2448-0959, Link de acesso: https://www.nucleodoconhecimento.com.br/contabilidade/entendimento-da-profissao

RESUMO

Este estudo teve como objetivo verificar quais são as competências percebidas pelos futuros contadores e que devem fazer parte do perfil do profissional contábil. A pesquisa foi realizada em duas Instituições Privadas de Ensino Superior, localizadas no Grande Recife. A amostra foi composta por 169 discentes de Ciências Contábeis do turno da noite, que estão no último ano do curso. Para entender a percepção dos alunos, quanto a imagem que se constrói da profissão, utilizou-se como embasamento teórico a Teoria das Representações Sociais. O questionário utilizado foi adaptado dos estudos de Reis et al. (2015) e utilizou a técnica de evocação de palavras, tendo habilidades e competências como expressões indutoras, além de afirmativas expostas no questionário, com uso de escala Likert, para verificar o nível de importância de cada afirmativa. Os resultados demonstraram que a representação social que os discentes formaram do profissional contábil foi de um profissional que deve ter como principal característica o desenvolvimento de habilidades e competências pessoais. Na percepção desses discentes, o contador deve ser responsável, competente e buscar constante capacitação. Gerar informações para a tomada de decisão dos gestores, exercer com ética as atribuições e prerrogativas que lhes são prescritas e realizar estudos e atividades independentes e interdisciplinares são competências que os discentes consideram como sendo indispensáveis à atuação profissional do contador.

Palavras-chave: Competências, representação social, Ensino de Ciências Contábeis.

1. INTRODUÇÃO

No cenário de adoção das normas contábeis internacionais (IFRS) e as consequentes mudanças no meio empresarial, o profissional responsável pela elaboração das informações contábeis desempenha um papel relevante, sendo-lhe exigidas novas habilidades para atender às demandas atuais (MOURA et al., 2016).

Além disso, Silva, Santana e Meirelles Júnior (2017) explicam que, devido à competitividade no mercado, torna-se necessário que o profissional contábil não se limite aos conhecimentos adquiridos durante a sua graduação e busque uma constante atualização.

Nesse contexto, Souza e Vergilino (2012) argumentam que as Instituições de Ensino Superior – IES são as responsáveis pela preparação de profissionais com conhecimentos e competências que atendam às exigências do mercado de trabalho, tornando-os aptos a atuarem em várias áreas que a Contabilidade abrange, tais como: controladoria, custos, auditoria, controller, consultoria, finanças, entre outras.

Diante de tais exigências, segundo Kruger et al. (2013), as instituições formadoras precisam manter atualizadas as suas estruturas curriculares, a fim de que estejam em conformidade com as exigências do ambiente social, para formar profissionais competentes e com habilidades necessárias para atender às demandas e necessidades dos usuários da informação contábil. As instituições formadoras necessitam ainda confrontar as exigências do mercado de trabalho, o perfil desejado do profissional contábil e as orientações das Diretrizes Nacionais de Educação e do Conselho Federal de Contabilidade (CFC) para os Cursos de Ciências Contábeis, com a estrutura curricular de cada Instituição de Ensino Superior, avaliando se essa estrutura está de fato correspondendo às tais necessidades, e se o perfil desejado é contemplado em seu Projeto Pedagógico de Curso.

Segundo a Lei de Diretrizes e Bases da Educação Nacional – LDB (Lei no. 9.394/96), as Instituições de Ensino Superior objetivam “formar diplomados nas diferentes áreas de conhecimento, aptos para inserção em setores profissionais e para a participação no desenvolvimento da sociedade brasileira, e colaborar na sua formação contínua”. Por esta razão, as IES devem estar atentas às exigências e ter um conhecimento mais completo do mercado de trabalho, a fim de identificarem as competências exigidas do profissional que atua ou que pretende atuar na área contábil. (PIRES; OTT; DAMACENA, 2010).

Em relação a esse aspecto, a Resolução CNE/CES 10/2004, que instituiu as Diretrizes Curriculares Nacionais para o curso de graduação em Ciências Contábeis, estabelece que o curso deve possibilitar formação profissional que apresente, entre as habilidades, a capacidade de “desenvolver, com motivação e através de permanente articulação, a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e disseminação de informações contábeis, com reconhecida precisão” (BRASIL, 2004, p. 2).

Na esfera internacional, o International Accounting Education Standards Board (IAESB), órgão internacional dedicado à elaboração de normas de educação na área de contabilidade, aprovou em 2012 a International Education Standard – IES 3. Segundo o (IFAC, 2012), o IES 3 consiste em uma norma que prescreve a combinação de competências que os profissionais de contabilidade necessitam para atuarem na área de forma qualificada. Essa norma entrou em vigor no dia 1 de julho de 2015.

Conforme explicam Leal, Soares e Souza (2008), o mercado exige dos contadores um conhecimento que vai além de um processo puramente técnico; busca-se um profissional com competências para entender o negócio, visando orientar o gestor e participar das decisões de forma consciente e sustentável. Desta forma, recai para os profissionais a exigência de um novo perfil, mais condizente com a atual dinâmica assumida pelas organizações.

Ao longo dos anos, o profissional contábil tem passado por uma constante agregação de competências e responsabilidades, podendo ser considerado atualmente como um profissional que possui uma formação com conhecimentos abrangentes, envolvendo dentro da área contábil, conhecimentos relacionados às áreas de Direito, Administração, Matemática, Economia, Finanças, entre outras (OLIVEIRA; PIZZANI; FARIA, 2015).

Com isso percebe-se na formação do Contador a interdisciplinaridade que segundo Oliveira; Pizanni; Faria (2015), pode viabilizar um entendimento de diversas áreas de estudo, assim como uma ampla visão sistêmica do ambiente organizacional, incluindo o que ocorre no cenário externo das organizações, podendo interferir de maneira significativa em seu patrimônio e na eficiência dos seus resultados.

No curso de Ciências Contábeis, como em qualquer outro curso, cabe aos acadêmicos desenvolver suas competências e habilidades gerais, nas ocasiões que lhe são proporcionadas no decorrer da graduação, ao adquirirem conhecimentos, tendo assim a oportunidade de ter atitudes de emitirem suas opiniões e poderem desenvolver suas habilidades (SILVA, 2016).

Diante do exposto, a pergunta que norteia esta pesquisa é a seguinte: Quais são as competências percebidas pelos discentes de Ciências Contábeis e que são necessárias ao Contador? O objetivo da pesquisa é verificar qual a percepção dos futuros contadores em relação às competências que devem fazer parte do perfil do profissional de contabilidade.

Este estudo se justifica por permitir compreender a forma como os discentes de Instituições de Ensino Superior enxergam à profissão que irão exercer, além de revelar se a estrutura curricular do curso de Ciências Contábeis interfere na percepção dos discentes em relação às habilidades e competências que eles precisam desenvolver para o exercício da profissão contábil.

2. REFERENCIAL TEÓRICO

2.1 O ENSINO DE CIÊNCIAS CONTÁBEIS NO BRASIL

A globalização e a evolução tecnológica são fatores que vêm rapidamente transformando o ambiente de atuação das empresas. Com isso, profissionais das mais variadas áreas de atuação precisam refletir, constantemente, se suas capacitações e atuações estão condizentes com as novas exigências impostas pelo mercado globalizado (CORDEIRO; DUARTE, 2006).

Segundo Souza e Vergilino (2012), esse processo de evolução e o progresso econômico das sociedades aumentam as exigências requeridas dos profissionais para atuarem nas empresas, o que acaba refletindo na necessidade de um sistema de ensino apto a tal formação. Tais exigências, Ott et al. (2011) salientam que implicam na qualificação profissional quanto às competências, ou conhecimentos, habilidades e atitudes, requerendo, desse modo, um novo perfil do profissional contábil, que esteja mais preparado para enfrentar a atual realidade.

Nesse sentido, Peleias et al. (2008) também abordam que a IES exerce papel relevante na sociedade, ao contribuir para formar cidadãos conscientes de seus direitos e deveres, assim como na formação de profissionais eficazes em suas áreas de atuação. Os autores reconhecem que, para cumprir seu papel, é necessário que as IES identifiquem as competências e habilidades que são requeridas pelo mercado, de maneira que elas consigam ajustar as matrizes curriculares e conteúdos de seus cursos às demandas do mercado de trabalho.

Em relação ao curso de Ciências Contábeis, segundo Kruger et al. (2013), a formação do profissional dessa área precisa considerar os diversos espaços de atuação e os diversos modelos empresariais, gerando informações e conhecimentos que contribuirão para a sua inserção nestes espaços. Para eles, é inerente à formação do profissional contábil contemplar um perfil que considere as orientações das Diretrizes Nacionais de Educação, do Conselho Federal de Contabilidade, bem como do contexto em que está inserida a IES, os graduandos e as diversas possibilidades de atuação na área contábil.

Souza e Vergilino (2012) salientam que o papel das Instituições de Ensino Superior nesse processo de formação, tem como fundamento legal o Art. 43 da Lei de Diretrizes e Bases da Educação Nacional (LDB), nº 9.394/96. Com base no inciso II da lei, as IES assumem a finalidade de “formar diplomados nas diferentes áreas do conhecimento, aptos para inserção em setores profissionais e para a participação no desenvolvimento da sociedade brasileira e colaborar na sua formação contínua”.

O Ministério da Educação (MEC), por meio da Resolução CNE/CES 6/2004 de 16 de março de 2004, institui Diretrizes Curriculares Nacionais para o curso de graduação em Ciências Contábeis, bacharelado, a serem observadas pelas Instituições de Educação Superior, ainda em vigor. Esta mesma resolução informa, em seu art. 2º que, um dos aspectos a ser contemplado pelas IES, em seu projeto pedagógico, é o perfil profissional esperado para o formando, em termos de competências e habilidades.

Atualmente, a contabilidade tem passado por um processo de desconstrução de um estereótipo que foi atribuído aos profissionais da área, deixando de serem interpretados apenas como “débito” e “crédito”. Nesse novo cenário, passa a ser exigido do profissional contábil não somente conhecimentos técnicos, mas, também, pensamento crítico e habilidades voltadas à gestão e ao empreendimento (ALVES et al., 2017).

Desenvolver profissionais competentes é papel da educação contábil, segundo Otto et al. (2011). O autor confirma que, para atuar no mundo contábil, deve-se ter um nível de conhecimento, habilidades, valores, ética e atitudes. Assim, a educação tem como objetivo desenvolver o processo de conhecimentos, habilidades e atitudes, no qual irá promover competências requeridas pelo mercado de trabalho.

As transformações que ocorrem na sociedade e as mudanças no ambiente corporativo demandam do egresso do curso de Ciências Contábeis um novo perfil que seja compatível com o contexto de mercado, sob a ótica de Silva, Azevedo e Araújo (2018). Este novo perfil exige do Contador, conhecimentos que vão além do técnico e científico, tais como o desenvolvimento de novas competências, habilidades de pensamento crítico-reflexivo, trabalho em equipe e solução de problemas, dentre outras.

Em se tratando de ensino superior de Ciência Contábeis, pode-se dizer que é relevante uma formação acadêmica qualificada para o profissional contábil, visando ao seu desempenho profissional e que, por meio de habilidades e competências inerentes, seja capaz de corresponder às expectativas e necessidades da sociedade e do mercado, que se torna cada vez mais competitivo (KRUGER et al., 2013).

2.2 COMPETÊNCIAS DO PROFISSIONAL CONTÁBIL

O constante avanço tecnológico, a busca por inovações e a crescente concorrência entre as empresas têm como consequência o aumento gradativo das exigências no que concerne às habilidades e competências requeridas do profissional contábil no mercado de trabalho (ALVES et al., 2017).

Fleury e Fleury (2001, p.188) definem competência como “um saber agir responsável e reconhecido, que implica mobilizar, integrar, transferir conhecimentos, recursos e habilidades, que agreguem valor econômico à organização e valor social ao indivíduo”. Na mesma linha de pensamento, Amorim e Silva (2011) definem competência como:

Um enfoque que correlaciona temas como: mobilizar, integrar e transferir conhecimentos da capacidade humana na aplicação do saber do conhecimento, o saber fazer das habilidades, e o saber agir responsável e reconhecido das atitudes. Todos esses saberes afetam as pessoas e a organização, em um aprendizado compartilhado, agregando valor econômico, como também pessoal e social. A competência pode ser mensurada, quando comparada a padrões estabelecidos pelas organizações e, também, pode ser melhorada, por meio de treinamentos e desenvolvimento, servindo aos propósitos da organização (AMORIM; SILVA, 2011, p.110).

Em relação ao profissional contábil, a própria Resolução CNE/CES 10/2004 relaciona, em seu art. 4º, as competências e habilidades que são necessárias à formação do contador. Segundo este artigo, o curso de graduação em Ciências Contábeis deve possibilitar formação profissional que revele, pelo menos, as seguintes competências e habilidades:

I – utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis e Atuariais;

II – demonstrar visão sistêmica e interdisciplinar da atividade contábil;

III – elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários, quaisquer que sejam os modelos organizacionais;

IV – aplicar adequadamente a legislação inerente às funções contábeis;

V – desenvolver, com motivação e através de permanente articulação, a liderança entre equipes multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e disseminação de informações contábeis, com reconhecido nível de precisão;

VI – exercer suas responsabilidades com o expressivo domínio das funções contábeis, incluindo noções de atividades atuariais e de quantificações de informações financeiras, patrimoniais e governamentais, que viabilizem aos agentes econômicos e aos administradores de qualquer segmento produtivo ou institucional o pleno cumprimento de seus encargos quanto ao gerenciamento, aos controles e à prestação de contas de sua gestão perante à sociedade, gerando também informações para a tomada de decisão, organização de atitudes e construção de valores orientados para a cidadania (RESOLUÇÃO CNE/CES 10, 2004).

Já a International Education Standards 3 (IES 3), da International Federation of Accoutants (IFAC, 2015), conforme explica Silva (2018), argumenta que é significativa ao profissional contábil alcançar 5 (cinco) habilidades que são necessárias ao desenvolvimento do trabalho, dispostas no quadro 1.

Quadro 1 – Competências contábeis de acordo com a IES 3

| Habilidade | Competências |

| Intelectual | Aplicar o julgamento profissional e análise crítica na resolução de problemas e situações inusitadas; obter e avaliar informações de fontes diversas; |

| Técnica e funcional | Elaborar relatórios e demonstrações contábeis; cumprir exigências legais e regulamentares; tomar decisões em situações de risco; ter conhecimento em informática, estatística e áreas afins; |

| Pessoal | Antecipar e adaptar as mudanças do ambiente contábil; ter autogerenciamento; estabelecer prioridades a fim de se alcançar os objetivos com os recursos disponíveis; possuir ceticismo profissional; |

| Interpessoal e de comunicação | Saber se comunicar com profissionais de outras áreas; dominar mais de um idioma; trabalhar em equipe; negociar soluções e acordos em diferentes situações; |

| Organizacional | Gerenciar projetos, pessoas e recursos para tomada de decisão; possuir capacidade de liderar; delegar tarefas a seus subordinados; estabelecer estratégias para motivar as pessoas a cumprirem suas tarefas; |

Fonte: baseado em Oliveira el al. (2016).

Espera-se que essas competências permitam aos profissionais da contabilidade tomarem decisões em um contexto mais amplo e se tornarem aptos para utilizar o julgamento, o bom senso e a competência profissional para interagir com diversos grupos de pessoas, em um contexto global, e assim, iniciar o processo de crescimento profissional (OLIVEIRA et al., 2016).

Marion (2005) explica que, dentro da organização, o Contador é o profissional que possui maior conhecimento e informação, uma vez que seu desempenho exige domínio sobre os procedimentos adotados, objetivando os lançamentos e evidenciando os dados decorrentes dos métodos contábeis, demonstrando, por meio de relatórios, a gestão da organização, para a tomada de decisões. Estas resultam em consequências favoráveis à organização, circunstanciando quem dela dependa.

Já Lames e Almeida (2009) explicam que a constante evolução e o aperfeiçoamento da contabilidade exigem, cada vez mais, profissionais qualificados e preparados para enfrentarem novos desafios e proporcionarem informações tempestivas e úteis no processo de tomadas de decisões estratégicas das organizações.

A atividade básica do Contador, na visão de Moraes e Madeira (2002), é registrar, mensurar e controlar fatos econômicos e financeiros sobre as variações patrimoniais da empresa. Com base nos dados daí resultantes, e utilizando processos específicos, transforma-os em informações transmitidas por meio de relatórios e demonstrativos que sejam úteis aos usuários da Contabilidade. Portanto, a função básica desse profissional é atender os gestores na tomada de decisões e demonstrar a situação patrimonial da empresa aos acionistas, fornecedores, clientes, governo, entre outros usuários

Nesse sentido, é importante salientar o pensamento de Kruger et al. (2013), quando afirmam que o profissional contábil precisa possuir características múltiplas para atender às demandas dos usuários da contabilidade e não pode ficar preso às ações restritas da profissão, ou apenas visar à escrituração contábil para atender às obrigações legais, pois, em dias atuais, é papel desse profissional desenvolver funções diversas.

As diversas funções exercidas pelo profissional de contabilidade estão relacionadas ao entendimento do conceito de interdisciplinaridade, na qual Luck (2001, p. 64) ressalta que:

A interdisciplinaridade é o processo de integração e engajamento de educadores, num trabalho conjunto, de interação das disciplinas do currículo escolar entre si e com a realidade, de modo a superar a fragmentação do ensino, objetivando a formação integral dos alunos, a fim de que exerçam a cidadania, mediante uma visão global de mundo e com capacidade para enfrentar os problemas complexos, amplos e globais da realidade (LUCK, 2001, p. 64).

O profissional formado em Ciências Contábeis pode exercer diversas funções e atuar em diversas áreas. Devido a isso, Iudícibus, Marion e Faria (2009) apresentam uma visão geral da profissão contábil com uma lista de três áreas nas quais o contador pode atuar. Essas áreas podem ser relacionadas da seguinte forma: Empresa, na Prestação de serviços, no Ensino e por fim em Órgãos públicos.

Os autores especificam que, na empresa, os Contadores podem atuar como planejador tributário, analista financeiro, contador geral, auditor interno, contador de custos, contador gerencial, atuário, cargos administrativos. Já de forma autônoma, eles podem atuar como auditor independente, consultor, empresário contábil, perito contábil, investigador de fraude. Na área de ensino, os Contadores podem atuar como professor, pesquisador, escritor, parecerista, conferencista. E em órgãos públicos, o profissional contábil pode atuar como contador público, agente fiscal de renda, tribunal de contas, oficial contador, diversos cargos públicos.

Já Fiorentin e Domingues (2012, p. 2) afirmam que:

A interdisciplinaridade proporciona o conhecimento integral na formação do contador, possibilitando-lhe sair da universidade preparado para enfrentar um mercado de trabalho cada vez mais competitivo […] logo, o contador precisa ser um profissional dotado de uma visão sistêmica, pensante e crítica, capaz de relacionar a prática contábil a outros ramos do conhecimento (FIORENTIN, 2012, p. 2).

Em se tratando de profissão contábil, a Lei de Diretrizes e Bases da Educação nacional (LDB), ao se referir ao perfil esperado do formando em Ciências Contábeis, relata a necessidade de este estar capacitado para compreender questões científicas, técnicas, sociais, econômicas e financeiras nos mais diversos modelos de organização, tanto no cenário nacional quanto no internacional; ter pleno domínio das responsabilidades funcionais que envolvem apurações, auditorias, perícias, arbitragens, quantificações de informações financeiras, patrimoniais e governamentais (POLITELO; MANFROI; CUNHA, 2013).

Kruger et al. (2013) entendem que as competências e habilidades são elementos essenciais à formação do profissional contábil, portanto, é necessário que as IES propiciem condições e elementos capazes de ajudar os acadêmicos a desenvolver um conjunto de competências e habilidades que os preparem para assumir com qualidade e responsabilidade a futura profissão.

Assim, a divulgação das capacidades e potencialidades do contador é uma das principais tarefas a serem cumpridas pelos profissionais e pelas entidades que representam a classe, buscando criar uma boa imagem perante a sociedade e de fazer um marketing que agregue valor em relação à profissão, solidificando sua representação social (MORAIS, 2007).

2.3 A TEORIA DAS REPRESENTAÇÕES SOCIAIS

A teoria das representações sociais foi idealizada na França, na década de 60, por Serge Moscovici, sociólogo e doutor em Psicologia Social. Apresenta-se como uma das alternativas para tentar explicar e entender o psiquismo humano no enfrentamento da problemática que envolve as dicotomias sujeito/objeto e indivíduo/sociedade (ROCHA, 2014).

Nas palavras de Galli (2014), a teoria das representações sociais se preocupa com o modo pelo qual o conhecimento é representado em uma coletividade, compartilhado por seus membros e considerado na forma de uma verdadeira “teoria do senso comum”, relativa a qualquer aspecto da vida e da sociedade. De modo semelhante, Jodelet (2001, p. 22) caracteriza a representação social como “uma forma de conhecimento socialmente elaborada e partilhada, com um objetivo prático, e que contribui para a construção de uma realidade comum a um conjunto social”.

Sobre a estrutura da representação social, Polli e Kuhnen (2011), explicam que a mesma possui duas faces, uma figurativa e uma simbólica, de modo que todo o sentido pressupõe uma figura e toda figura pressupõe um sentido. As autoras ainda explicam que essa estruturação permite compreender os processos de objetivação e ancoragem, que são dois processos distintos, geradores de uma representação social.

O processo de ancoragem, segundo Moscovici (2012), constitui-se nas referências que o indivíduo busca para construir conceitos, concepções, ideias, formas de agir para que seja possível comunicação uns com os outros. Já a objetivação, descreve que algo que não era familiar agora pode ser palpável, conforme explica Galli (2014), podendo tornar algo abstrato para o concreto.

Para Rosseto e Mori (2016), a ancoragem é a busca de referência naquilo que já é conhecido, em experiências já vividas. A objetivação, são os significados materializados. Não há uma ordem entre ancoragem e objetivação: ancoramos pela objetivação, objetivamos pela ancoragem. São universos consensuais que ocorrem pela incorporação da linguagem, da memória coletiva, ou seja, pela circulação das informações, pelo campo de representações sociais e pelo posicionamento tomado.

De acordo com Crusoé, (2004, p. 110):

O referencial teórico das Representações Sociais, ao atuar na dinâmica entre o conhecimento de senso comum e o conhecimento científico, oferece amplas possibilidades de investigação sobre a realidade educacional, numa perspectiva que contempla a compreensão do individual/social, enquanto elementos que só podem existir em sua inter-relação (CRUSOÉ, 2004, p.110).

Em relação à representação social do profissional Contador, Morais (2007) salienta que se faz necessária uma mudança na educação contábil, para que o futuro profissional possa obter uma formação sólida e que através dos seus conhecimentos e de sua cultura, adquira o respeito da sociedade e possa firmar sua imagem, fundamentada em sua competência técnico-profissional e que possa estar bem situado nas necessidades e exigências de um mercado em constante transformação.

3. PROCEDIMENTOS METODOLÓGICOS

3.1 CARACTERIZAÇÃO DA PESQUISA

O trabalho se propõe a verificar quais são as competências percebidas pelos futuros contadores e que devem fazer parte do perfil do profissional contábil, em um curso de Ciências Contábeis noturno, presencial. Assim, quanto aos objetivos, esta pesquisa classifica-se como descritiva, com abordagem predominantemente qualitativa. Segundo Gil (2009), este tipo de pesquisa tem como objetivo primordial à descrição das características de determinando fenômeno ou o estabelecimento de relações entre as variáveis.

Como instrumento de coleta de dados, foi utilizado um questionário, adaptado da pesquisa de Reis et al. (2015), os quais também adotaram os preceitos da Teoria das Representações (TRS), uma vez que o objetivo do estudo dos autores foi o de captar a percepção dos discentes do curso de Ciências Contábeis sobre as principais construções sociais que os estudantes possuem em relação à profissão contábil.

O questionário foi estruturado em duas partes: a primeira corresponde ao perfil dos respondentes: gênero, faixa etária, período que está cursando e se já possui formação anterior de nível superior, visto que isso pode interferir na percepção dos discentes; e a segunda, trata das competências requeridas na profissão contábil, na percepção dos respondentes. Esta última se divide em duas questões, sendo uma aberta na qual se utilizou o Teste de Evocação de Palavras, solicitando aos discentes que mencionassem por escrito palavras que lhes viessem à cabeça quando ouvem sobre habilidades e competências necessárias para atuação do contador no mercado.

Segundo Vergara (2010), o Teste de Evocação de Palavras consiste numa técnica de coleta de dados em que o pesquisador solicita aos respondentes da pesquisa que mencionem, oralmente ou por escrito, um determinado número de palavras relacionadas a uma expressão indutora. No caso desta pesquisa, a expressão utilizada foi “habilidades e competências” que estão relacionadas ao perfil do profissional contábil.

A outra questão abordou 18 afirmativas na qual o discente teria que marcar o nível de importância de cada uma das afirmativas, também relacionadas à atuação do contador, utilizando uma escala Likert de cinco pontos que se fundamentou na importância atribuída pelo respondente às habilidades e competências necessárias para formação do profissional contábil, exigidas predominantemente pela Resolução do CNE/CES nº10/2004 do curso de Ciências Contábeis.

O questionário foi aplicado aos discentes do 7º e 8º período do curso de Ciências Contábeis, do período noturno, de duas Instituições privadas de Ensino Superior (IES) localizadas no Grande Recife, matriculados no primeiro semestre de 2019. A amostra foi intencional, não probabilística e definida por acessibilidade, correspondendo a 169 discentes, de um total de 247 alunos dos referidos períodos.

Foi escolhido um dia específico de aula e distribuídos os questionários com todos os alunos presentes. Inicialmente foram coletados 181 questionários, mas 169 foram os alunos que responderam adequadamente. Os dados foram coletados no mês de junho do referido ano.

Para análise dos dados de natureza quantitativa utilizou-se estatística descritiva por meio do software Microsoft Excel, que segundo Freund e Simon (2000, p. 14), “A estatística descritiva estará presente sempre que a coleta, o processamento, a interpretação e a apresentação de dados numéricos se fizerem necessárias”.

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

4.1 PERFIL DOS DISCENTES

Para compreender a percepção dos discentes quanto às competências requeridas para a atuação do profissional contábil, fez-se necessária a descrição dos respondentes para a caracterização do perfil dos participantes do estudo.

Tabela 1 – Perfil dos Discentes

| Características | Nº de discentes | % | |

| Gênero | Masculino | 80 | 47 % |

| Feminino | 89 | 53 % | |

|

Faixa etária |

Até 25 anos | 64 | 38 % |

| 26 a 30 anos | 59 | 35 % | |

| 31 a 35 anos | 33 | 20 % | |

| 36 ou mais | 13 | 8 % | |

| Período que está cursando | 7º período | 97 | 57 % |

| 8º período | 72 | 43 % | |

| Outra formação de nível superior | 7º e 8º períodos | 5 | 3 % |

| TOTAL | 169 | 100 % |

Fonte: Dados da pesquisa.

De acordo com o perfil dos respondentes, a maioria é composta pelo gênero feminino. O fato de as mulheres serem maioria entre estudantes universitários brasileiros é um evento relativamente recente, considerando que em 1956 elas representavam 26% do total de matriculados e em 1971, não passavam de 40% (BARROSO; MELLO, 1975). A reversão deste quadro, de acordo com a pesquisa de Guedes (2009), aconteceu no início dos anos 2000, quando as mulheres entre 20 e 29 anos atingiram 60% do total de concluintes. Conforme INEP (2018), o percentual de mulheres em 2017 foi de 59% dos matriculados e atingiu um total de 62% dos concluintes.

Em relação à faixa etária, a maior porcentagem com 38% está no intervalo de alunos com até os 25 anos, corroborando com o estudo estatístico do INEP (2018) no qual informa que 48% dos alunos matriculados no ensino superior estão inseridos neste intervalo. Em contrapartida, os alunos com mais de 36 anos estão com 20%, segundo INEP (2018), mas no caso deste estudo, a faixa etária acima de 36 anos foi a menor, com apenas 8%, ocupando assim a quarta faixa de idades. Isto significa que os alunos dos cursos de ciências contábeis pesquisados são jovens e em maioria do sexo feminino.

Por fim, ao serem questionados se o curso de ciências contábeis foi a primeira graduação ou já tinham iniciado ou mesmo concluído outra graduação, observou-se que apenas 3% do total informaram já possuir outra formação de nível superior. Isto também confirma outros estudos como os de Silva, Azevedo e Araújo (2018), o novo perfil do Contador exige conhecimentos que vão além do técnico e científico, sendo uma formação essencial ao início de uma carreira profissional.

4.2 CATEGORIZAÇÃO DAS PALAVRAS EVOCADAS

Esta etapa refere-se à categorização das palavras mencionadas pelos discentes no que diz respeito às competências necessárias para atuação do profissional contábil. Para isto, foram utilizadas as dimensões desenvolvidas por Reis et al. (2015), conforme descritas no quadro 2.

Quadro 2 – Conceituação das Dimensões

| Dimensão | Descrição e Variáveis |

| Habilidades e Competências Técnicas e Funcionais | Corresponde as habilidades gerais e específicas da contabilidade, como as competências técnicas (análise de risco, mensuração, relatórios). Terminologia contábil, terminologia atuária, domínio contábil, noções atuárias, desenvolver informação, analisar informação e implantar informação. |

| Habilidades e Competências Pessoais | Corresponde aos comportamentos e atitudes do profissional contábil que proporcionam melhoria no relacionamento profissional e aprendizado individual. Liderança de captação, liderança de disseminação, ética, atividades complementares, práticas de estudo e práticas na comunidade. |

| Habilidades Intelectuais e do Conhecimento | Corresponde as atribuições para solucionar problemas, tomar decisões, julgar situações complexas e conhecimentos em contabilidade e áreas afins (contabilidade financeira, gerencial, auditoria entre outros) e relacionados aos negócios. Visão sistêmica, legislação, informações patrimoniais, crítico – analítico; legislação específica, conhecimento econômico, normas internacionais e questões científicas. |

| Habilidades e Competências Organizacionais e Relação Interpessoal | Compreende o entendimento do ambiente interno e externo dos negócios e as habilidades relacionadas ao funcionamento da organização. Interação com outras áreas de conhecimento, receber e transmitir informações, formar julgamentos e tomar decisões. Gerenciamento, tomada de decisão, construção de valores, modelos organizacionais, organizações públicas, organizações privadas e terceiro setor. |

Fonte: Elaborado por Reis et al. (2015).

As dimensões que compõem o quadro 1, segundo Reis et al. (2015), foram elaboradas com base no artigo 4 da resolução CNE/CES nº 10/2004 e nas normas do IES 3 (IFAC, 2010) e AICPA (2010), em que constam as habilidades e competências necessárias a atuação do contador. Abaixo estão os agrupamentos das palavras evocadas pelos discentes deste estudo.

Tabela 2 – Categorização das palavras evocadas

| Categorias | Palavras evocadas/Frequência | Total | (%) |

| Habilidades e Competências Técnicas e Funcionais | Técnica contábil (14), experiência (11), organização (6), eficiência (4), dinamismo (3), prática (3), domínio (3), gerenciamento (3), senso crítico (2), visão (2), administração (1). | 52 | 30,77% |

| Habilidades e Competências Pessoais | Responsabilidade (13), competência (12), capacitação (11), ética (8), proativo (5), atualização (4), concentração (4), liderança (3), disciplina (3), foco (3), comprometimento (2), profissionalismo (2), estudos contínuos (2), dedicação (1), comunicação (1), agilidade (1), determinação (1). | 76 | 44,97% |

| Habilidades Intelectuais e do Conhecimento | Conhecimentos (10), auditoria (8), Raciocínio lógico (5), credibilidade (3), legislação (3), perícia (2), normas contábeis (1), objetividade (1). | 33 | 19,53% |

| Habilidades e Competências Organizacionais e Relação Interpessoal | Relação interpessoal (4), equilíbrio emocional (3), paciência (1) | 8 | 4,73% |

| Total | 169 | 100% |

Fonte: Dados da pesquisa.

Analisando cada uma das categorias, pode-se perceber que as habilidades e competências pessoais mostraram-se como as mais importantes para os discentes. Fazem parte dessa categoria 17 (dezessete) competências que em seu conjunto foram evocadas 76 (setenta e seis) vezes, representando quase a metade das palavras evocadas. Isto mostra que, mesmo intuitivamente, os alunos pesquisados valorizam este tipo de habilidade e competências. Dentro desta categoria, a palavra “responsabilidade”, foi a mais citada pelos discentes, o que corresponde à maior representatividade. Depois dela vieram “competência” e “capacitação”. Resultado semelhante foi apresentado nos estudos de Reis et al. (2015), em que as habilidades e competências pessoais representaram 51,64% do total de palavras evocadas, consideradas assim como as mais importantes.

A categoria habilidades e competências técnicas e funcionais teve em seu conjunto de palavras 52 (cinquenta e duas) evocações, o que também demonstra um grande nível de importância na visão dos discentes pesquisados. Destaque para a competência “técnica contábil”, que embora não fazendo parte da categoria mais citada, de forma isolada foi a mais lembrada. Provavelmente isso se deve ao fato de que um contador, no dia a dia de sua profissão, exerce com mais frequência as atividades técnicas e operacionais, conforme levantamento realizado, ainda não tendo atingido plenamente o nível estratégico nas organizações em que atuam, como citam Kruger et al. (2013), quando afirmam que o profissional contábil não pode ficar preso às ações restritas da profissão, ou apenas visar à escrituração contábil.

A terceira categoria, referente às habilidades intelectuais e do conhecimento, obteve 8 (oito) competências tendo sido evocadas 33 (trinta e três) vezes representando 19,53%. A competência mais lembrada foi “conhecimento”.

Para os discentes, essa categoria de competências tem menor importância no universo semântico. É importante ressaltar que estes resultados não indicam que os discentes desvalorizam estas habilidades, elas apenas têm uma percepção secundária em relação a elas.

Por último, mas não menos importante, encontra-se a categoria habilidades e competências organizacionais e relação interpessoal que teve apenas 3 (três) competências listadas com um total 8 (oito) evocações.

Nessa categoria, a relação interpessoal foi a competência mais citada, o que vem ao encontro do que Ribeiro et al. (2018) afirmam, que ter um bom relacionamento interpessoal implica saber lidar com todas as pessoas envolvidas a sua volta, levando em consideração que são pessoas diferentes, de gerações, culturas e pensamentos diferentes.

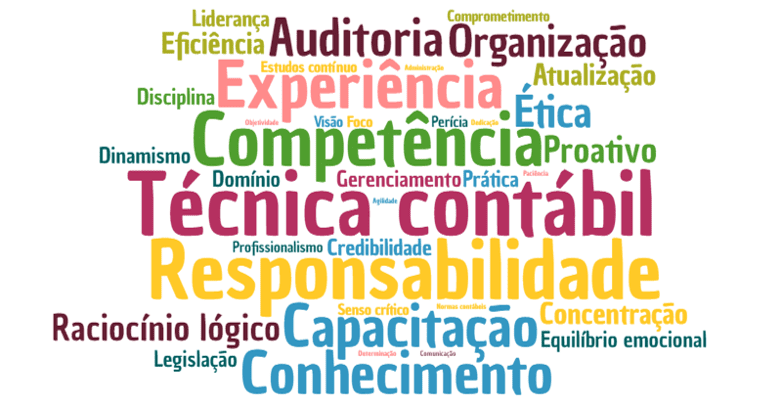

No conjunto de palavras evocadas, sem categorizá-las, pode-se perceber na nuvem de palavras exposta na figura 1, as competências que obtiveram maior representatividade, de acordo com a percepção dos futuros contadores, em seu último ano de formação acadêmica, utilizando o site gerador de nuvem de palavras wordclouds.com.

Figura 1 – Nuvem de palavras – Competências do contador

4.3 COMPETÊNCIAS NECESSÁRIAS A ATUAÇÃO DO PROFISSIONAL CONTÁBIL

Com relação às competências que devem ser adquiridas e desenvolvidas pelo contabilista na percepção dos discentes, percebe-se que todas as variáveis analisadas, obtiveram conceitos entre “importante” e “indispensável”, sendo o conceito “muito importante” predominante, o que demostra que os futuros contadores concordam com as exigências trazidas pelas resoluções e normas.

O Quadro 3 foi elaborado com base na Resolução CNE/CES 10/2004 e na norma internacional IES3, o quadro 3, que aborda 18 afirmativas referentes as competências e habilidades que um bacharel em Ciências Contábeis deve possuir para o exercício de sua profissão, demonstra o grau de importância apontados pelos futuros contadores em relação a cada uma das afirmativas.

Quadro 3 – Competências necessárias à atuação do contador

| COMPETÊNCIAS | CONCEITO | % |

| Utilizar adequadamente a terminologia e a linguagem contábil. | Muito Importante | 36% |

| Demonstrar visão sistémica e interdisciplinar da atividade contábil. | Muito Importante | 38% |

| Aplicar adequadamente a legislação inerente às funções contábeis. | Muito Importante | 38% |

| Desenvolver liderança entre equipes para a geração e disseminação de informações contábeis. | Importante | 35% |

| Exercer responsabilidades com o expressivo domínio das funções contábeis | Muito Importante | 38% |

| Exercer com o expressivo domínio as quantificações de informações financeiras, patrimoniais e governamentais. | Muito Importante | 39% |

| Gerar informações para a tomada de decisão dos gestores. | Indispensável | 37% |

| Gerar informações para organização de atitudes e construção de valores para a cidadania na organização. | Importante | 34% |

| Desenvolver sistemas de informação contábil e de controle gerencial. | Muito Importante | 42% |

| Implantar e analisa sistemas de informação contábil e controle gerencial. | Muito Importante | 36% |

| Revelar capacidade crítica analítica para avaliar as implicações organizacionais com tecnologia da informação. | Muito Importante | 37% |

| Exercer com ética as atribuições e prerrogativas que lhes são prescritas. | Indispensável | 31% |

| Revelar domínio adequado aos diferentes modelos organizacionais | Muito Importante | 34% |

| Ter conhecimento do cenário econômico e financeiro, nacional e internacional. | Muito Importante | 36% |

| Compreender as peculiaridades das organizações governamentais, privadas e do terceiro setor. | Muito Importante | 34% |

| Realizar atividades complementares para avaliação de habilidades, conhecimentos e competências. | Muito Importante | 36% |

| Realizar estudos e atividades independentes e interdisciplinares. | Indispensável | 31% |

| Compreender o processo de harmonização das normas e padrões internacionais de contabilidade. | Muito Importante | 38% |

Fonte: Dado da pesquisa.

Gerar informações para a tomada de decisão dos gestores, exercer com ética as atribuições e prerrogativas que lhes são prescritas e realizar estudos e atividades independentes e interdisciplinares são competências que os discentes consideram como sendo indispensáveis à atuação profissional e confirmam estudos como os de Borinelli (2006), Alves et al. (2017), Morais (2007), dentre outros.

5. CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo verificar qual a percepção dos futuros contadores em relação às competências que devem fazer parte do perfil do profissional de contabilidade. A partir das 18 competências analisadas, verificou-se que os futuros profissionais contábeis atribuem altos níveis de concordância sobre a importância das competências preconizadas predominantemente pela Resolução CNE/CES nº 10/2004 e pela norma do IES 3 do IFAC. Gerar informações para a tomada de decisão dos gestores, exercer com ética as atribuições e prerrogativas que lhes são prescritas e realizar estudos e atividades independentes e interdisciplinares foram as competências mais valorizadas, tomando como base tais normas e Resolução.

Em relação a evocação de palavras foi possível concluir que a representação social que os discentes do último ano do curso formaram sobre o contador, foi de um profissional que deve ter como principal característica o desenvolvimento de habilidades e competências pessoais. Na percepção desses discentes, o contador deve ser responsável, competente e buscar constante capacitação. Dentre todas as competências evocadas, a técnica contábil foi a que teve maior destaque, sendo esta uma característica marcante do contador, visto que ele deve possuir um amplo conhecimento sobre tais técnicas, porém, se faz importante evidenciar que o profissional de contabilidade vem exercendo um papel menos operacional e mais estratégico dentro das organizações, sendo um aliado no processo de tomada de decisões.

Para estudos futuros, propõe-se incluir todas as instituições do Município que oferecem o curso de Ciências Contábeis. Além disso, propõe-se analisar não apenas a percepção dos alunos do último ano, como também dos anos iniciais, para verificar a mudança de percepção da profissão e do profissional contábil. Outra sugestão é analisar também a matriz curricular adotada pelas instituições para que, a partir disso, seja possível verificar se se existe uma relação dessa variável com a construção da imagem da profissão contábil.

REFERÊNCIAS

ALVES, Polliany Maisa; SILVA, Rayne Martins; SANTOS, Simone Silva; NETO, Isolfi Vieira Rocha; PINHEIRO, Daniel Roberto Ochoa; COSTA, Joyce Elen da Silva; LEAL, Edvalda Araújo. Habilidades e Competências requeridas pelo Mercado de Trabalho para o Profissional de Contabilidade em Minas Gerais. REAVI-Revista Eletrônica do Alto Vale do Itajaí, v. 5, n. 8, p. 14-28, 2016.

AMORIM, Tania Nobre Gonçalves Ferreira; SILVA, Ladjane de Barros. Gestão por competências: nuances e peculiaridades. Reuna, Belo Horizonte, v. 16, n. 1, p. 103-119, jan./abr, 2011.

BARROSO, Carmen Lúcia de Melo; MELLO, Guiomar Namo. O acesso da mulher ao ensino superior brasileiro. Caderno de Pesquisa, n. 15, Comunicação. XXVII SBPC. Belo Horizonte, 1975.

BRASIL. Lei nº 9.394, de 20 de novembro de 1996. Estabelece as diretrizes e bases da educação nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L9394.htm>. Acesso em: 28. Mai, 2019.

CARDOSO FILHO, Jair Cunha. Identificação de competências individuais em atividade de fiscalização e controle externo na Câmara Legislativa do Distrito Federal. 2003. 169 f.. Dissertação (Mestrado em Ciência da Informação) – Faculdade de Estudos Sociais Aplicados, Universidade de Brasília, Brasília, 2003.

CORDEIRO, Jailma do Socorro; DUARTE, Ana Maria da Paixão. O Profissional contábil diante da nova realidade. Qualit@s – Revista Eletrônica, v. 1, n. 1, p. 68-96, 2006.

CRUSOÉ, Nilma Margarida de Castro. A teoria das representações sociais em Moscovici e sua importância para a pesquisa em educação. APRENDER-Caderno de Filosofia e Psicologia da Educação. Vitória da Conquista Ano II, n. 2, p. 105-114, 2004.

FLEURY, Maria Tereza Lema; FLEURY, Afonso. Construindo o conceito de competência. Revista de Administração Contemporânea (RAC), Curitiba, v. 5, n. espec., p. 183-196, 2001.

FREUND, John. E.; SIMON, Gary. A. Estatística aplicada. 9. ed. Porto Alegre: Bookman, 2000.

GALLI, Ida. A teoria das representações sociais: do nascimento ao seu desenvolvimento mais recente. Revista Educação e Cultura Contemporânea, v. 11, n. 24, p. 5-20, 2014.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4ed. São Paulo: Atlas, 2009

GUEDES, Moema de Castro. Na medida do (im)possível: família e trabalho entre as mulheres de nível universitário. Tese de Doutorado. UNICAMP. Campinas (SP), 2009.

IES 3. Initial Professional development-professional skills (Revised); IES 3 iseffectivefrom July 1, 2015. Disponível em: https://www.ifac.org/publications-resources/ies-3-initial-professional-development-professional-skills-revised. Acesso em: 13 jul. 2019.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA. Sinopse Estatística da Educação Superior 2017. Brasília: INEP, 2018. Disponível em : <http://portal.inep.gov.br/basica-censo-escolar-sinopse-sinopse>. acesso em: 10/07/2019.

JODELET, Denise. Folies et représentations sociales. Paris: Presses Universitaires de France, 1989.

KRUGER, Silvana Dalmutt; MAZZIONI, Dazi; RESENDE, Antonia; GUBIANI, Clésia Ana; ZANIN, Antonio. O Perfil Desejado do Egresso dos Cursos de Ciências Contábeis das Universidades de Santa Catarina – DOI: http://dx.doi.org/10.16930/2237-7662/rccc.v12n34p40-52. REVISTA CATARINENSE DA CIÊNCIA CONTÁBIL, [S.l.], v. 12, n. 34, p. p. 40-52, abr. 2013.

LAMES, Edilei Rodrigues de; ALMEIDA, Fábio da Silva e. Um estudo sobre as competências do contador versus perfil desejado pelas empresas sob a ótica dos futuros profissionais da área. In: Anais do Congresso Brasileiro de Custos-ABC, 2009.

MARION, José Carlos. Contabilidade Empresarial. 11. ed. São Paulo: Atlas, 2005.

MORAES, Délcio Duque; MADEIRA, Geová José. A contabilidade como sistema de apoio à decisão. Contabilidade Vista e Revista, v. 13, n. 3, p. 93-104, dez, 2002.

MORAIS, José. A representação social do contador e a imagem dele perante a sociedade. Studia Diversa, CCAE-UFPB, v. 1, n. 1, p. 36-43, 2007.

MOURA, Marcelino Franco; PEREIRA, Nevison Amorim; MIRANDA, Gilberto José; MEDEIROS, Cíntia Rodrigues de. Herói ou Vilão? Mudanças no Estereótipo dos Contadores na Produção Cinematográfica. RAGC, v. 4, n. 14, 2016.

OLIVEIRA, Hugo Moreira de; ARANTES, Fernanda Paula; FREITAG, Maria Salete Batista; ROSSI, Ricardo Messias; SILVA, Júlio Orestes da. Aprendizagem e desenvolvimento de competências contábeis Learning and the development of accounting skills. Contabilidade, Gestão e Governança, v. 19, n. 3, p. 376-394, 2016.

OLIVEIRA, Márcia Queiroz; PIZANNI, Marcly Amorim; FARIA, Juliano Almeida de. A interdisciplinaridade na formação do contador e sua contribuição para o desenvolvimento de competências no âmbito organizacional. Revista de Estudos Contábeis, Londrina, v. 6, n. 11, p. 23-45, Jul./Dez, 2015.

PELEIAS, Ivam Ricardo; GUIMARÃES, Paulo Cézar; SILVA, Dirceu da; ORNELAS, Martinho Maurício Gomes de. Identificação do perfil profissiográfico do profissional de contabilidade requerido pelas empresas, em anúncios de emprego na região metropolitana de São Paulo. Revista Base (Administração e Contabilidade) da UNISINOS, v. 5, n. 2, p. 131-141, 2008.

PIRES, Charline Barbora; OTT, Ernani; DAMACENA, Cláudio. A formação do contador e a demanda do mercado de trabalho na região metropolitana de Porto Alegre (RS). Revista Base (Administração e Contabilidade) da UNISINOS, v. 7, n. 4, p. 315-327, 2010.

POLITELO, Leandro; MANFROI, Leossania; CUNHA, Paulo Roberto da. O mercado de trabalho na percepção dos concluintes do curso de Ciências Contábeis. Revista Catarinense da Ciência Contábil, v. 12, n. 35, p. 79-98, 2013.

POLLI, Gislei Mocelin; KUHNEN, Ariane. Possibilidades de uso da teoria das representações sociais para os estudos pessoa-ambiente. Estudos de psicologia, v. 16, n. 1, p. 57-64, 2011.

REIS, Anderson de Oliveira; SEDIYAMA, Gislaine Aparecida Santana, MOREIRA, Vinicius de Souza MOREIRA, Camila Carolina. Perfil do profissional contábil: habilidades, competências e imagem simbólica. Revista Contemporânea de Contabilidade, v. 12, n. 25, p. 95-116. 2015.

RIBEIRO, Iasmim Cruz; PEDRON, Cristiane Drebes; RUAS, Roberto Lima; CHAVES, Marcirio Silveira. Competências Individuais do Gerenciamento de Projetos 2.0 na Área de Tecnologia da Informação. Iberoamerican Journal of Project Management, v. 9, n. 1, p. 106-136, 2018.

ROCHA, Luis Fernando. Teoria das representações sociais: a ruptura de paradigmas das correntes clássicas das teorias psicológicas. Psicologia: ciência e profissão. Brasília, v. 34, n. 1, p. 46-65, mar. 2014.

ROSSETTO, Tania Regina; MORI, Nerli Nonato Ribeiro. GUERNICA: Ancoragens e objetivações. Revista Teias, v. 17, n. 45, p. 203-217, 2016.

SÁ, Celso Pereira de. Representações sociais: teoria e pesquisa do núcleo central. Temas em Psicologia, v. 4, n. 3, p. 19-33, 1996.

SCHWEZ, Nicolau. Responsabilidade Social: meta e desafio do profissional da contabilidade para o próximo milênio. Revista Brasileira de Contabilidade, v. 30, n. 130, 2001.

SILVA, Francisco Felipe da; AZEVEDO, Yuri Gomes Paiva; ARAÚJO, Aneide Oliveira. O ensino contábil na perspectiva da aprendizagem baseada em problemas. Revista Contemporânea de Contabilidade, Florianópolis, v. 15, n. 36, p. 188-210, dez, 2018.

SILVA, Kamila Beling Alves da. A formação ética do profissional contábil: um estudo no Campus da Universidade Federal de Rondônia em Cacoal. 31 f. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Universidade Federal de Rondônia, Cacoal, 2016.

SILVA, Messias Júnior Tanez de. Habilidades Significativas no Desenvolvimento do Trabalho Contábil à Luz da Teoria de Katz. Repositório de Trabalhos de Conclusão de Curso e Monografias, 2018.

SOUZA, Marcos Antonio de; VERGILINO, Caroline da Silva. Um perfil do profissional contábil na atualidade: estudo comparativo entre conteúdo de ensino e exigências de mercado. Administração: Ensino e Pesquisa, v. 13, n. 1, p. 183-223, 2012.

TAEMER, Carla Macedo Velloso dos Santos; VIANA, Clilson Castro; SOARES, Luiz Augusto de Carvalho Francisco; LIMA, Marionar de Sales. Perfil do profissional contábil demandado pelo mercado de trabalho: Um estudo no norte do Brasil. Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 9, n. 3, p. 143-162, jul./set. 2013.

VERGARA, Sylvia Constant. Métodos de pesquisa em administração, ed. Atlas, 4.ed. São Paulo, 2010.

VILLAS BOAS, Lúcia Pintor Santiso. Uma abordagem da historicidade das representações sociais. Caderno Pesquisa. São Paulo, v. 40, n. 140, p. 379-405, ago. 2010.

[1] Mestrando em Controladoria – PPGC.

[2] Mestranda em Controladoria – PPGC.

[3] Professora Associada da UFRPE.

Enviado: Dezembro, 2019.

Aprovado: Janeiro, 2020.