SÁ, Débora Cristina Passos de [1]

SÁ, Débora Cristina Passos de. Aspectos Gerais do Orçamento Público. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 02, Ed. 01, Vol. 16. pp. 451-473, Março de 2017. ISSN:2448-0959

RESUMO

O orçamento público nem sempre foi visto sob a ótica da gestão por resultados. Na verdade, houve um grande percurso para que ele chegasse no nível de amadurecimento em que chegou. Este trabalho faz uma breve digressão por meio deste caminho percorrido pelo orçamento público enfatizando a gestão voltada para resultados através de uma revisão bibliográfica. O objetivo é demonstrar o aspecto técnico pelo qual governantes buscam satisfazer os anseios da sociedade com um instrumento de planejamento e operacionalização dos gastos públicos, antes visto como mero rol de despesas e agora mais voltado para aspectos de eficiência, eficácia e efetividade, chamado orçamento público.

Palavras–chave: Orçamento Público, Administração Pública, Gestão.

INTRODUÇÃO

Sendo necessário contextualizar a Administração Pública, temos que “em sentido estrito inclui os órgãos e pessoas jurídicas que exercem função meramente administrativa” (ALEXANDRINO E PAULO, 2010, p. 18), nos diversos modelos de administração que surgiram ao longo do tempo. A evolução, pois, perpassa pelos conceitos de Administração Patrimonialista, Burocrática e Gerencial. Ao primeiro conceito, atribui-se a origem às sociedades patriarcais, em que a comunidade vivia ao redor do senhor e servia a este em troca de proteção. Esteve presente nas monarquias europeias absolutistas. E sua característica preponderante era o patrimônio público ser confundido com o particular.

A burocrática desenvolve-se com o surgimento do capitalismo e da democracia, como uma forma de proteção do liberalismo. Defende a separação do público e do privado, impondo limites legais a atuação da administração pública. Até aqui, tem-se um avanço, exceto pelas disfunções advindas do sistema. E por fim, um conceito que ainda vem se aperfeiçoando é o da Administração Gerencial que prega a redução das atividades estatais e a autonomia do gestor público. Defende a mudança no foco do controle, do processo para o resultado.

No primeiro item deste trabalho, aborda-se a classificação orçamentária da despesa. A classificação orçamentária é, na verdade, um plano de contas, principalmente, ao se considerar que a linguagem orçamentária é por essência contábil, por isso acaba por permitir certa padronização, facilitando a análise e síntese das receitas e despesas públicas. A despesa no orçamento público possui várias classificações. Cada uma possui a finalidade de propiciar uma fiel análise a quaisquer interessados.

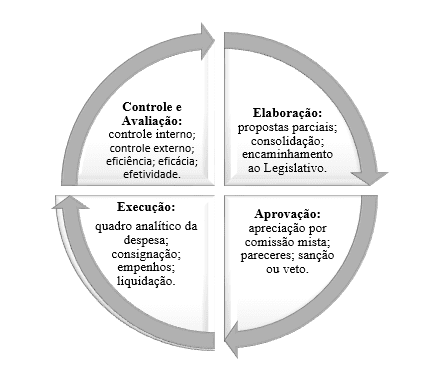

O ciclo orçamentário, no item seguinte, demonstra o desenrolar da peça orçamentária por todas as fases que a compõe. Sabe-se que o orçamento é uma conjugação de vontades, cada uma desempenhando um papel que ao fim, apresentar-se-á como um só todo. As fases que compõem o ciclo são: a elaboração, com propostas parciais consolidadas e posteriormente enviadas ao Legislativo; a aprovação, com a apreciação por comissão mista, culminado em veto ou sanção pelo chefe do Executivo; a execução, com a programação, o processo licitatório e os próprios estágios da despesa; e por fim a fase de controle e avaliação, dando jus ao atual modelo de orçamento voltado para resultados ao medir a eficiência, eficácia e efetividade das ações. Ao fim, é apresentada a execução orçamentária e financeira e os créditos adicionais, possibilitando ao leitor uma abordagem abrangente, mas não exaustiva do assunto.

CLASSIFICAÇÃO ORÇAMENTÁRIA

Um dos principais objetivos de um sistema de classificação orçamentária, nos dias atuais, é o de possibilitar a análise e a avaliação, do ônus e benefícios dos programas de governo, bem como de estudar o impacto dos gastos públicos na economia. Pressupõe-se que, nos regimes democráticos, o povo tem direito de saber o que fazem seus mandatários; porque o fazem e que ônus e benefícios decorrerão dos atos de Governo. (GUIMARÃES, 2013)

O estabelecimento de classificações orçamentárias é uma das medidas mais importantes, é a chave estrutural para a organização consciente e racional do orçamento público. Essa importância decorre da estrutura de classificação constituir o marco para adoção de decisões em todo o processo orçamentário.

As classificações utilizadas devem, pois, facilitar a formulação do orçamento em consonância com os objetivos das políticas; refletir com precisão o que o governo se propõe a fazer com os recursos disponíveis; e proporcionar uma estrutura de controle administrativo que permita determinar o que foi concluído em relação ao orçamento aprovado pelo congresso. A estrutura de classificação deve servir com igual eficácia a esses diversos propósitos daí se segue que a mesma classificação deve ser usada para se formular, apresentar, executar e controlar o orçamento.

A classificação orçamentária é, na verdade, um plano de contas, principalmente, ao se considerar que a linguagem orçamentária é por essência contábil, por isso acaba por permitir certa padronização, facilitando a análise e síntese das receitas e despesas públicas. A despesa no orçamento público possui várias classificações. Cada uma possui a finalidade de propiciar uma fiel análise a quaisquer interessados.

Hoje há a necessidade de recuperação das informações orçamentárias e financeiras em tempo real, fazendo com que às classificações fossem associadas a um código que exprimisse em poucas letras, símbolos ou números, as ideias que se pretende obter.

Dentro dessa visão se pode então dizer que são seis os objetos fundamentais de um sistema de classificação:

- Facilitar a análise dos efeitos econômicos e sociais das atividades governamentais;

- Aceitar a formulação dos programas que o governo elabora para cumprir suas funções;

- Contribuir para uma efetiva execução do orçamento;

- Facilitar a contabilidade fiscal;

- Possibilitar a análise dos efeitos econômicos; e

- Determinar a fixação de responsabilidades.

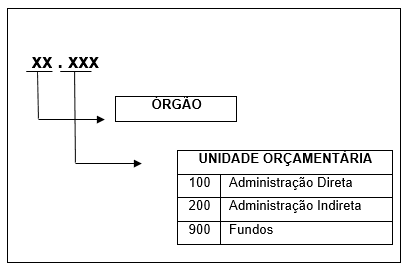

CLASSIFICAÇÃO INSTITUCIONAL

O critério institucional responde à pergunta “quem” é o responsável pela programação. Quais os agentes responsáveis pela execução da despesa, apontando-se o órgão e a unidade orçamentária, à qual o orçamento da União (exemplificando a esfera federal) consigna dotações específicas para a realização de seus programas de trabalho e sobre os quais exerce o poder de disposição. Para Jund (2006, p. 222):

Uma das vantagens apresentadas pela classificação institucional é a possibilidade de se realizar uma comparação imediata, em termos de dotações recebidas, entre os diversos órgãos, possibilitando ao ordenador de despesas identificar as dotações orçamentárias autorizadas pelo Poder Legislativo ao órgão ou unidade orçamentária sob a sua competência.

O código para esta classificação é composto por cinco dígitos, dos quais os dois primeiros identificam o órgão e os três últimos a unidade orçamentária. Esta última, por sua vez, é especificada através da distinção do primeiro dígito, empregando-se um para Administração Direta, dois para Administração Indireta e nove para os fundos. Conforme quadro ilustrativo abaixo.

A classificação institucional representa a estrutura organizacional e administrativa governamental. Teixeira Machado (apud GIACOMONI, 1998, p. 89) relaciona vantagens e desvantagens da presente classificação, dentre as quais:

VANTAGENS

I. permite “ comparar” imediatamente os vários órgãos, em termos de dotações recebidas;

II. permite identificar o agente responsável pelas dotações autorizadas pelo Legislativo, para dado programa;

III. serve como ponto de partida para o estabelecimento de um programa de contabilização de custos dos vários serviços ou unidades administrativas;

IV. quando combinado com a classificação funcional, permite focalizar num único ponto a responsabilidade pela execução de determinado programa.

DESVANTAGENS

I. se usado de forma predominante, impede que se tenha uma visão global das finalidades dos gastos do governo, em termos das funções precípuas que deve cumprir;

II. tende a gerar rivalidades interorganizacionais na obtenção de dotações, quando da preparação do orçamento e da sua aprovação no Legislativo;

III. a demonstração de quanto um órgão está autorizado a despender, em determinado exercício, não contribui e nada para a melhoria das decisões orçamentárias, por apresentar apenas quantias que são necessárias para o funcionamento interno do órgão, fato que interessa mais ao administrador do mesmo do que ao legislador ou ao povo em geral.

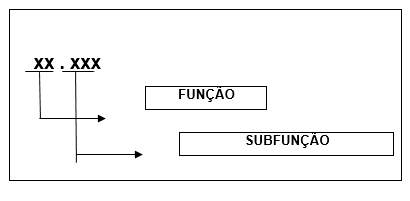

CLASSIFICAÇÃO FUNCIONAL

A classificação funcional “… identifica as grandes áreas de atuação do Estado, fixando-se objetivos para cada uma delas e, por consequência, as ações que se pretende desenvolver para o alcance desses propósitos” (JUND, 2006, p. 228).

Tal classificação é composta por dois níveis que não necessariamente precisam ser combinados ou vinculados. Os níveis são: função, que corresponde ao maior nível da despesa em termos gerais e caracteriza a área da atividade governamental; e subfunção, esta sendo um desdobramento da primeira, especificando o âmbito de desenvolvimento da atuação do governo. O código determinado a representar a classificação funcional é composto por cinco dígitos, dos quais os dois primeiros correspondem á função e os três últimos à subfunção.

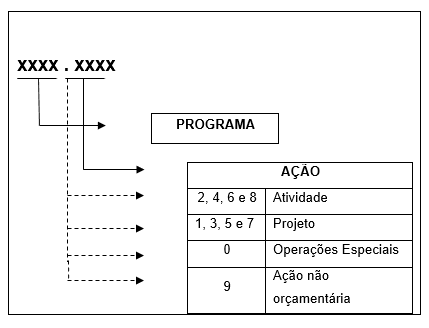

CLASSIFICAÇÃO POR PROGRAMA

Classificação que visualiza a despesa a partir de uma demanda da sociedade. À qual o governo desenvolve um conjunto de ações articuladas para suprir as necessidades da sociedade. Esse conjunto de ações é dividido em projetos, atividades e operações especiais. Que nada mais são do que instrumentos de viabilização do programa de trabalho do governo. Detalhando o âmbito de desenvolvimento do objetivo definido neste último.

Nas palavras de Sérgio Jund (2006, p. 232):

Considerada a mais moderna das classificações orçamentárias da despesa, a finalidade básica da classificação por programas consiste em demonstrar as realizações do governo, o resultado final de seu trabalho em favor da sociedade. Tal critério foi concebido no intuito de permitir a realização das novas funções do orçamento, em especial a representação do programa de trabalho, centrado num modelo de gestão com objetivos concretos a atingir e possibilidade real de avaliação dos resultados, em virtude do detalhamento e divisão das estruturas implantadas.

Esta estrutura de classificação reflete a vinculação ou integração entre as atividades de planejamento e de orçamentação. O plano plurianual resultará em uma lista de programas de trabalho, representando um planejamento que o governo atuante pretende realizar, ou melhor, as demandas a serem sanadas. Sendo, dessa forma, o termo do plano plurianual. No recinto da lei orçamentária anual, o programa é o ponto de partida, em seguida são desenvolvidas as ações para colocá-lo em execução. Esquematizando, têm-se quatro definições importantes:

- Programas: instrumentos de organização governamental. Distribuídos em programas finalísticos, de gestão das políticas públicas, de serviços ao Estado e de apoio administrativo;

- Projetos: instrumentos de programação. Com operações limitadas no tempo, resultando em uma expansão da ação do governo.

- Atividades: instrumentos de programação. Com operações contínuas, necessárias à manutenção da ação do governo;

- Operações Especiais: ações que não se encaixam nos outros instrumentos de programação por não gerarem provisão de bens ou serviços.

A codificação dos programas é baseada em oito dígitos, dos quais os quatro primeiros identificam o programa e o restante o projeto atividade ou operação especial. Os códigos que correspondem à ação, ao iniciarem por números pares, exceto zero, estabelecerão que esta é referente a uma atividade. Os que iniciarem por números ímpares, exceto nove, que esta é referente a um projeto. E, ao iniciarem por zero, representarão operações especiais. Nove, por sua vez, corresponderá a uma ação não orçamentária.

SUBTÍTULO OU LOCALIZAÇÃO

Sérgio Jund (2006, p. 96) considera que:

O subtítulo representa o menor nível de categoria de programação e será detalhado por esfera orçamentária, grupo de natureza de despesa, modalidade de aplicação, identificador de uso e fonte de recursos, sendo o produto e a unidade de medida os mesmos da ação orçamentária, consistindo no desdobramento das atividades, projetos e operações especiais, utilizados, especialmente, para especificar a sua localização física, não podendo haver, por conseguinte, alteração da finalidade, do produto e das metas estabelecidas.

É a localização espacial da despesa que, dentre outros benefícios, permite maior controle sobre a implantação e impactos das políticas públicas. Para disciplinar o preenchimento deste campo na classificação, existem códigos padronizados pela Secretaria de Orçamento Federal e pelo Instituo Brasileiro de Geografia e Estatística.

CICLO ORÇAMENTÁRIO

O ciclo orçamentário brasileiro, numa abordagem generalista, compreende as etapas de planejamento, aprovação, execução e controle. Neste tópico serão abordadas as etapas de planejamento, aprovação e execução. Ficando a etapa de controle para um tópico específico. Alguns autores preferem uma abordagem detalhista das fases que compõem o ciclo orçamentário, como por exemplo, Osvaldo Maldonado Sanches que estabelece oito fases em seu artigo “O ciclo orçamentário: uma reavaliação à luz da constituição de 1988”. Estas descritas como:

- Formulação do planejamento plurianual, pelo executivo;

- Apreciação e adequação do plano, pelo legislativo;

- Proposição de metas e prioridades para a administração e da política de alocação de recursos pelo executivo;

- Apreciação e adequação da lei de diretrizes orçamentárias, pelo legislativo;

- Elaboração da proposta de orçamento, pelo executivo;

- Apreciação, adequação e autorização legislativa;

- Execução dos orçamentos aprovados;

- Avaliação da execução e julgamento das contas.

Em questão de orçamento público, não só interessam aspectos conceituais e estruturais, mas também a dinâmica do processo. Para Giacomoni (1998, p.177), “é o desenrolar integral desse processo que possibilita ao orçamento cumprir seus múltiplos papéis e funções”. O processo orçamentário é uma ação sucessiva e simultânea, e através dele é elaborado, aprovado, executado, controlado, e avaliado o programa de despesas da administração pública nos planos físicos e financeiros.

PLANEJAMENTO ORÇAMENTÁRIO

Jund (2006, p. 118) considera as seguintes características do processo de planejamento:

- Diagnóstico da situação existente;

- Identificação das necessidades de bens e serviços;

- Definição clara dos objetivos para a ação;

- Discriminação e quantificação de metas e seus custos;

- Avaliação dos resultados obtidos;

- Trabalho integrado.

Como dito anteriormente, o orçamento-programa nasce como instrumento de organização da ação governamental, visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual. Desta afirmação, observa-se que para a consecução destes objetivos, o orçamento é composto por três instrumentos de planejamento: o Plano Plurianual – PPA; a Lei de Diretrizes Orçamentárias; e a Lei Orçamentária Anual. Todos de iniciativa do Poder Executivo.

O Plano Plurianual estabelece os programas que constarão dos orçamentos da União (referindo-se à esfera federal) para os exercícios compreendidos no mesmo período. Ele é um instrumento de médio prazo do governo que estabelece as diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada, expressando com clareza os resultados almejados pelos governantes. Deve ser enviado ao Poder Legislativo quatro meses antes do encerramento do primeiro exercício financeiro do mandato (31 de agosto). Jund (2006, p. 120) relaciona princípios básicos que norteiam este plano:

- Identificação clara dos objetivos e prioridades do Governo;

- Integração do planejamento e do orçamento;

- Promoção da gestão empreendedora;

- Garantia da transparência;

- Estímulo às parcerias;

- Gestão orientada para resultados; e organização das ações de Governo em programas.

De acordo com Giacomoni (2010, p.219), o Plano Plurianual – PPA é um conjunto de ações para o planejamento de toda a administração pública, auxiliando na elaboração dos demais planos e programas de governo, além de servir de base para orçamento anual.

A Lei de Diretrizes Orçamentária é o instrumento norteador da elaboração da lei orçamentária, instituída pela Constituição de 1988, ademais estabelece para cada exercício as prioridades e metas da Administração Pública, diretrizes para a elaboração e execução dos orçamentos, estabelecimento de metas fiscais, fixação de critérios para limitação de empenho e movimentação financeira, disposição sobre alterações na legislação tributária, política de aplicação dos recursos das agências financeiras oficiais de fomento e avaliação de riscos fiscais. Deve ser enviada ao Poder Legislativo oito meses e meio antes do encerramento do exercício financeiro (15 de abril).

A Lei Orçamentária Anual viabiliza a realização anual dos programas mediante a quantificação das metas e a alocação de recursos para as ações orçamentárias (projetos, atividades e operações especiais). Inicia-se com o levantamento de informações para definição de programas, ações e localizações de gasto para o exercício correspondente. Deve ser enviada ao Poder Legislativo quatro meses antes do encerramento do exercício financeiro (31 de agosto). Seu objetivo maior é gerenciar o equilíbrio entre receitas e despesas públicas, reduzindo as desigualdades entre as regiões de acordo com o critério populacional. É composta pelo orçamento fiscal, que compreende as receitas e despesas de todas as unidades e entidades da administração direta e indireta, pelo orçamento da seguridade social e pelo orçamento de investimentos. Esses três orçamentos, são elaborados de forma integrada a fim de que todas as despesas do setor público federal sejam agregadas em uma única Lei Orçamentária, atendendo assim aos princípios fundamentais da universalidade e unidade, já visto anteriormente.

O planejamento da proposta orçamentária anual é realizado através de uma ação integrada que permeia diferentes órgãos. Tal proposta é de iniciativa do Poder Executivo correspondente (Federal, Distrital, Estadual e Municipal) com elaboração conjunta do órgão central, dos órgãos setoriais, e das unidades orçamentárias conforme a esfera governamental. Segundo o Manual Técnico de Orçamento (2013, p.68), que traz regras para o orçamento federal:

“O processo de elaboração do Plano de Lei Orçamentária Anual se desenvolve no âmbito do Sistema de Planejamento e de Orçamento e envolve um conjunto articulado de tarefas complexas e um cronograma gerencial e operacional […], compreendendo a participação dos órgãos central, setoriais e das unidades orçamentárias”

À Secretaria de Orçamento Federal, como órgão central do sistema de planejamento e orçamento da União, cumpre as seguintes atribuições:

- Definição de diretrizes gerais para o processo orçamentário federal;

- Fixação de normas gerais de elaboração dos orçamentos federais;

- Coordenação do processo de elaboração dos Projetos de Lei de Diretrizes Orçamentárias Anuais – PLDO e do orçamento anual da União;

- Orientação, coordenação e supervisão técnica dos órgãos setoriais de orçamento;

- Fixação de parâmetros e referenciais monetários para a apresentação das propostas orçamentárias setoriais;

- Análise e validação das propostas setoriais;

- Consolidação e formalização da proposta orçamentária da União.

Assim, o orçamento é preparado, na verdade, por uma rede de unidades e órgãos, segundo suas incumbências e com os limites traçados pela Lei de Diretrizes Orçamentárias e pela Secretaria. Depois de receber todas as propostas orçamentárias setoriais, a Secretaria de Orçamento condensa todo o emaranhado numa só peça: o Projeto de Lei Orçamentária Anual (PLOA), encaminhado ao Presidente da República para posterior remessa ao Congresso Nacional.

APROVAÇÃO ORÇAMENTÁRIA: PROCESSO LEGISLATIVO

Sintetizando, viu-se anteriormente que o Plano Plurianual, a Lei de Diretrizes Orçamentária Anual e a Lei Orçamentária Anual são instrumentos do Orçamento Público de iniciativa do Poder Executivo. Cada um com prazos para apresentação ao Poder Legislativo. A viabilização desses instrumentos é ocorrida por leis ordinárias, conforme se depreende dos títulos de alguns dos instrumentos, que não seguem o rito comum, compreendendo em um processo legislativo especial com as demais normas relativas ao processo legislativo comum no que couber. A principal diferença, no rito legislativo de âmbito federal, reside no fato de que, em matéria orçamentária, os projetos não passam por uma série de comissões temáticas em cada casa do congresso e sim por uma única comissão mista.

Após a etapa de planejamento, o Poder Executivo envia a proposta orçamentária para aprovação no Legislativo. Este por meio de uma comissão mista permanente, no caso da união, formada por oitenta e quatro membros efetivos e suplentes de igual número no Congresso Nacional. Composta por vinte e um senadores e sessenta e três deputados.

Após proposição de emendas no Legislativo e votação no plenário, o projeto de lei é devolvido ao Poder Executivo nos seguintes prazos abaixo para sanção ou veto.

Quadro 4 – Prazo de Devolução pelo Poder Legislativo ao Pode Executivo.

| PROJETO | PRAZO |

| Plano Plurianual | Até o encerramento do segundo período da sessão legislativa (15 de dezembro). |

| Lei de Diretrizes | Até o encerramento do primeiro período da sessão legislativa (30 de junho). |

| Lei Orçamentária Anual | Até o encerramento do segundo período da sessão legislativa (15 de dezembro). |

O chefe do poder executivo tem quinze dias após o recebimento para vetá-lo, não o fazendo nesse interregno de tempo, considera-se como sancionado. Vetando-o, ele possui quarenta e oito horas para comunicar ao Legislativo o veto que será apreciado pela casa em trinta dias.

No caso de sanção pelo Poder Executivo ou rejeição do veto pelo Legislativo, seguir-se-á à promulgação, ato pelo qual se dá executoriedade à lei, e à publicação, ato que possibilita à lei produzir seus efeitos.

A apreciação da matéria orçamentária pelo Legislativo é característica dos Estados democráticos de direito, no qual domina o império da lei, e que a prestação de contas por parte dos governantes é imprescindível para o gerenciamento dos bem públicos. Giacomoni (1998, p. 216), ao questionar a função do Legislativo, pondera que “o Legislativo moderno já não tem na feitura de leis sua principal atribuição. Seu novo e importante encargo passa a ser o controle das atividades do Executivo”.

No que concerne a emendas ao projeto de lei orçamentária, é interessante observar o que estabelece o dispositivo constitucional que trata delas (parágrafo 3° do art. 166, CF):

Art. 166, § 3° – As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

I – sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias;

II – indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre:

a) dotações para pessoal e seus encargos;

b) serviço da dívida;

c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou

III – sejam relacionadas:

a) com a correção de erros ou omissões; ou

b) com os dispositivos do texto do projeto de lei.

CONTROLE ORÇAMENTÁRIO

Nos modelos orçamentários anteriores ao orçamento programa, a função de controle fazia uma análise apenas de eficiência, mesmo porque até então este era o papel da peça orçamentária: ênfase sobre os objetos de gasto do governo, não em suas realizações. Enfatizando aspectos financeiros e jurídicos da gestão pública. Giacomoni (1998, p. 60) ao contextualizar a evolução conceitual do orçamento público, destaca que no âmbito de seu surgimento havia uma forte consciência contrária ao crescimento das despesas públicas devido ao pleno desenvolvimento do liberalismo econômico, mais a frente ele pondera o seguinte:

O orçamento constituía-se numa fórmula eficaz de controle, pois colocava frente a frente as despesas e as receitas. Na época, os impostos eram autorizados anualmente, o que permitia uma verificação crítica mais rigorosa das despesas a serem custeadas com a receita proveniente desses impostos. O controle no sentido contábil e financeiro acabava sendo um corolário do controle político.

Tem-se, portanto, uma evolução na função do controle em matéria orçamentária conforme se tem uma evolução conceitual do orçamento público. E acompanhando essa tendência, uma nova dimensão é levada em conta na avaliação e no controle do orçamento-programa “a efetividade”, que tem a ver com o impacto da ação governamental nas necessidades da sociedade. A Administração procura obter informações físico-financeiras no transcurso do processo de execução orçamentária e financeira. Desta forma, possibilita o controle e a avaliação dos planos e programas a serem executados, em execução ou já executados, que constam na lei orçamentária. Outra ideia interessante a ser destacada é que a passagem de um Estado Patrimonialista para um Estado Democrático de Direito, onde se tem bens do povo e não mais do rei, leva todos à necessidade de prestação de contas por parte daqueles que gerenciam esses bens.

Para Sérgio Jund (2006, p. 421):

[…] a função controle, na Administração Pública, está associada ao plano de organização e a todos os métodos e procedimentos que estão afetos, principalmente, à eficiência das operações e à observância das políticas administrativas de gestão, ou seja, o controle é a avaliação dos resultados obtidos na execução em relação ao que foi planejado, apurando-se os desvios e providenciando a sua correção.

A Constitucional Federal disciplinou o controle nas entidades governamentais nos artigos 70 e 74. Tal controle é dividido em controle externo e interno. O primeiro como o exercício da fiscalização de recursos públicos por um órgão não pertencente à estrutura do auditado. E o segundo como sendo exatamente o inverso. Abaixo seguem os dispositivos disciplinando a matéria e aplicando-se por simetria às demais esferas governamentais:

Art.70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

(…)

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

- avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

- comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira, e patrimonial nos órgãos entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

- exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

- apoiar o controle externo no exercício de sua missão institucional;

- 1°. Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

- 2°. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Aqui mais uma vez é importante grifar as positivas inovações trazidas com a evolução do conceito de controle, antes ligado ao mero cumprimento de aspectos legais, e agora, com maior substantitividade, conceitos de eficiência e eficácia se inserem aos preceitos constitucionais. A lei 4.320, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços, traz ainda as atribuições do controle interno e externo nos artigos 75 até o 84.

O controle e a avaliação constituem a última fase do ciclo orçamentário. Para avaliar em quanto o objetivo dos programas foi alcançado, e em quanto o programa atendeu as necessidades sociais, é necessário ter formas confiáveis de medir os resultados. Para esse fim, os programas, no orçamento, devem ser dotados de indicadores e metas. Bio (1996, apud Jund, 2006) afirma que “se não há nenhum padrão, torna-se difícil, senão inviável, a avaliação do desempenho real. Por outro lado, de pouco ou nada adianta o estabelecimento de planos se a execução posterior não for confrontada com os mesmos”.

EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

A execução orçamentária é uma das fases do ciclo orçamentário que dá efetividade à arrecadação orçamentária e à consequente realização da despesa. O ciclo pode ser representado da seguinte forma:

Ressalta-se que o ciclo orçamentário não se confunde com o exercício financeiro. Este, na realidade, é o período durante o qual se executa o orçamento, correspondendo, portanto, a uma das fases do ciclo orçamentário. No Brasil, o exercício financeiro coincide com o ano civil, portanto, inicia em 01 de janeiro e encerra em 31 de dezembro de cada ano, conforme dispõe o art. 34 da Lei n° 4.320/64. Deve-se observar que, o ciclo orçamentário envolve um período muito maior, iniciando com o processo de elaboração do orçamento, passando pela execução e encerramento com controle.

A execução orçamentária e financeira pode ser dividida para fins de estudo em execução da despesa e execução da receita. Como se sabe, orçamento tem a ver com uma lista de programas destinados sanar uma demanda social em determinado período, esse, na verdade, é a própria despesa pública, o próprio dispêndio de recursos. Esse dispêndio vai ser possível através de créditos orçamentários, que são a aprovação para o gasto. Do lado da receita ou financeiro usa-se o termo recurso para se referir ao saldo bancário.

EXECUÇÃO ORÇAMENTÁRIA

O processo de execução orçamentária inicia-se com a programação orçamentária, instrumento que o Governo Federal utiliza para limitar os gastos a fim de manter o equilíbrio orçamentário, evitando a ocorrência de déficit na execução. A lei 4.320 introduz a matéria nos seguintes artigos:

Art. 47. Imediatamente após a promulgação da Lei de orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

Art. 48. A fixação das cotas a que se refere o art. 47 atenderá aos seguintes objetivos:

- assegurar às unidades orçamentárias, em tempo útil, a soma de recursos necessários e suficientes a melhor execução do seu programa anual de trabalho; e

- manter, durante o exercício, na medida do possível, o equilíbrio entre a receita arrecadada e a despesa realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria.

Além desse instrumento, para a execução da despesa utiliza-se ainda o quadro de detalhamento de despesas, que detalha, em nível operacional, os projetos e atividades constantes do orçamento de um determinado exercício, especificando os elementos da despesa e respectivos desdobramentos. Este, no entanto, deve ser publicado até vinte dias após a publicação da lei orçamentária.

Anteriormente viu-se que a elaboração da proposta orçamentária é feita pela integração de órgãos. Cada um desempenhando um trabalho que ao fim será consolidado na peça orçamentária. Órgão setorial: desempenha o papel de articulador no seu âmbito ao atuar de forma vertical no processo decisório, além de integrar os produtos gerados no nível subsetorial, que são coordenados pelas unidades orçamentárias. Unidade orçamentária: coordena o processo de elaboração da proposta orçamentária no seu âmbito de atuação, assim como integra e articula o trabalho das unidades administrativas componentes. Unidade administrativa: é a componente da estrutura da Administração Pública. A descentralização orçamentária, transferência de créditos orçamentários de uma unidade para outra, no âmbito dessas unidades pode ser assim sintetizada.

Quadro 5 – Descentralização orçamentária.

| Abrangência | Nomenclatura |

| Transferência realizada pelo órgão central do sistema | Dotação |

| Transferência no âmbito da estrutura de um órgão ou ministério. | Provisão |

| Transferência entre unidades ou órgãos de estruturas diferentes. | Destaque |

O exposto acima pode ser considerado como passos genéricos a execução orçamentária (programação, quadro de detalhamento de cotas trimestrais e descentralização). Seguido a isso, tem-se o processo licitatório (regras concernentes à aquisição de bens e serviços com particulares), e os estágios da despesa conforme preceituado por Giacomoni (1998, p. 224).

Os estágios da despesa são três: empenho, liquidação e pagamento. Giacomoni em sua obra (1998, p. 233) define empenho como “o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”. Ou seja, é a vinculação de um crédito orçamentário a uma despesa. O instrumento de formalização dele será a nota de empenho, conforme dispõe a lei n°4.320, que conterá o nome do credor, a especificação e a importância da despesa. Como modalidade de empenho tem-se:

- Empenho ordinário se destina a despesas de valor determinado, para pronto pagamento.

- O empenho por estimativa é empregado para processamento de despesas sem valor conhecido previamente. Os exemplos mais comuns são de despesas recorrentes, de prestação variável, como contas de telefone, água e luz.

- O empenho global tem características dos dois outros: o pagamento é feito em parcelas, assim como ocorre com o empenho por estimativa, mas o valor da despesa é determinado, tal qual na hipótese de empenho ordinário.

Nas palavras de James Giacomoni (1998, p. 235), a liquidação:

Consiste na verificação do direito adquirido pelo credor, tomando-se por base os títulos e documentos que se comprovam o respectivo crédito. A verificação deverá apurar: I- a origem e o objeto do que se deve pagar; II- a importância exata a pagar; e III- a quem se deve pagar a importância, isto é, o credor. A liquidação deverá considerar ainda: I- o contrato, ajuste ou acordo respectivo; II- a nota de empenho; e III- os comprovantes de entrega do material ou da prestação efetiva do serviço.

Observa-se, portanto, que a liquidação é uma verificação documental para atestar que a despesa empenhada foi realizada. Após esse estágio, prosseguir-se-á ao pagamento com a emissão da ordem de pagamento e o pagamento propriamente dito. “A emissão da ordem bancária será precedida de autorização do titular da unidade gestora, ou seu preposto, em documento próprio do órgão” (JUND, 2006, p. 180).

EXECUÇÃO FINANCEIRA

Execução orçamentária e execução financeira são os dois lados da mesma moda. Um visualiza o orçamento do ponto de vista da despesa, quando temos a execução orçamentária. E o outro visualiza o orçamento do ponto de vista da receita, quando temos a execução financeira. Aplicando-se, dessa forma, a esta, por simetria, toda a ideia da execução orçamentária.

A programação financeira “constitui o conjunto de ações desenvolvidas no intuito de manter fluxo de caixa do Tesouro, durante o exercício financeiro, com a finalidade de assegurar às unidades orçamentárias os recursos financeiros suficientes e em tempo oportuno à execução dos programas” (JUND, 2006, p. 285).

“Cada Ministério ou órgão terá prazo determinado pelo decreto de programação financeira ou suas instruções complementares, para elaboração de seu cronograma de desembolso, utilizando formulário próprio distribuído pelo órgão central do sistema” (JUND, 2006, p. 286).

As dotações orçamentárias transferidas pela Secretaria Federal de Orçamento serão suportadas financeiramente pelas cotas financeiras liberadas pela Secretaria do Tesouro Nacional; os destaques orçamentários corresponderão à liberação de repasses financeiros; as provisões orçamentárias corresponderão, posteriormente, à liberação de sub-repasses financeiros.

CRÉDITOS ADICIONAIS

Como já mencionado acima, os créditos orçamentários são autorizações legislativas para os gastos públicos previsto na lei do orçamento. Fala-se aqui dos créditos orçamentários originais ou ordinários. É interessante, no entanto, observar que, no decorrer do exercício financeiro, eventos ou acontecimentos não planejados podem acontecer, fugindo daquilo que se previa em todo o processo de planejamento orçamentário. Ou ainda, pode-se constatar que as despesas necessárias são maiores do que se tinha estimado.

Nesse contexto, os créditos ordinários não seriam suficientes para cobrir tais eventos, tendo em vista que sua previsão foi feita justamente para os gastos prescritos na peça orçamentária. Tal situação pressupõe a existência de outro instrumento que possa atender às demandas por esses recursos imprevistos no exercício. É quando surge a figura do crédito adicional, mecanismo de retificação do orçamento, previsto na lei n° 4.320 com a denominação de “autorizações de despesas não computadas ou insuficientes dotadas na lei do orçamento” (art. 40).

Jund adverte a utilização em situações específicas, “segundo a necessidade do agente e respeitando o previsto na legislação quanto à sua aplicabilidade, vigência, ao instrumento de autorização, aos recursos e forma de abertura” (2006, p. 130), dos créditos adicionais conforme as três espécies que foram classificados:

Quadro 6 – Espécies dos créditos adicionais.

| Espécie | Destinação |

| Suplementares | Reforço para a dotação orçamentária devido a sua insuficiência, além de correção de erros. |

| Especiais | Atendimento de despesas sem dotação específica. |

| Extraordinários | Atendimento de despesas imprevisíveis. |

As espécies suplementares e especiais de créditos adicionais necessitam da existência de recursos disponíveis para suportar suas despesas, e sua abertura deve ser precedida de exposição justificativa, ou seja, da demonstração da necessidade de uma nova autorização de despesa. Os créditos adicionais extraordinários, no entanto, por terem em sua natureza a urgência da necessidade, dispensam essas exigências, bem como independem de prévia autorização em lei especial, sendo suficiente o decreto do Poder Executivo ou medida provisória.

Quanto à vigência, “os créditos adicionais suplementares terão vigência adstrita ao exercício financeiro em forem abertos, vedada a sua prorrogação” (JUND, 2006, p. 130). Os créditos especiais e extraordinários, todavia, em situação de o ato de autorização ser promulgado nos últimos quatro meses do exercício, serão incorporados ao orçamento do exercício financeiro subsequente.

CONCLUSÃO

A relevância deste trabalho recai na própria importância do orçamento público para a nação como instrumento de viabilização dos gastos públicos a partir da ótica de resultados. Questionamentos acerca da matéria devem ser colocados em pauta. Principalmente ao se levar em conta os longos anos vividos sob a égide do patrimonialismo. Um orçamento público orientado para resultados é principiante ainda no ordenamento atual, não se retira, porém, o mérito do que já foi feito até aqui e as tentativas de gente política que realmente possui vontade política para colocar planos em prática.

O presente artigo pretendeu demonstrar a estrutura que perpassa por toda a peça orçamentária e que permite que esta esteja apta para relacionar-se com seus resultados à sociedade. Ao longo do trabalho, a preocupação foi demonstrar os vários planos que compõe o orçamento quais sejam a Lei de Diretrizes Orçamentárias, a Lei Orçamentária Anual, o Plano Plurianual e a forma como se inter-relacionam. E bem como os agentes ou órgãos com suas responsabilidades.

Os programas e ações que cada governo se propõe a fazer são implementados por meio do orçamento público, mais especificamente o orçamento-programa. Notou-se que ele nasce como instrumento de organização da ação governamental, visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual. Transformando-se, verdadeiramente, em um elo entre o planejamento e as funções executivas do governo. Observou-se o cuidado dado ao aspecto do controle, principalmente, no princípio da especialização, criando condições para a fiscalização parlamentar e tirando todo o aspecto de mera autorização de gastos do orçamento, pois a especificação torna inaplicável autorizar dotações globais apenas como estimativa de custos. Dentro de um sistema de classificação orçamentária, constatou-se o fundamento para se classificar despesas, por exemplo, sempre ao menor nível. Dentre os fundamentos destaca-se contribuir para uma efetiva execução do orçamento e facilitar a contabilidade fiscal.

Muito ainda se credita à Administração Pública aspectos relativos à morosidade e outras disfunções da burocracia, mas é notável o esforço que se tem feito para aparelhá-la ao máximo às características da administração privada. O orçamento-programa, orientado precipuamente em uma gestão por resultados é o reflexo desse esforço. A riqueza de fatores a serem observados em todo o processo orçamentário, pois, é pressuposto para que os resultados objetivados possam retratar os desejos da sociedade.

REFERÊNCIAS

ALEXANDRINO, Marcelo; PAULO, Vicente. Direito Administrativo Descomplicado. 18ª Edição – Rio de Janeiro: Editora Método, 2010.

FERNANDES, Marcos Antônio Oliveira (org). Constituição da República Federativa do Brasil. 17ª Edição – São Paulo: Editora Rideel, 2011.

GIACOMONI, James. Orçamento Público. 13 ed. São Paulo. Atlas, 1996.

GUIMARÃES, Maria da Glória Vitório. Apostila Gestão Orçamentária e Financeira Pública. 2013.

JUND, Sérgio. AFO, Administração Financeira e Orçamentária: Teoria e 700 Questões. – Rio de Janeiro: Editora Elsevier, 2006.

MACHADO JR, José Teixeira e Reis, Heraldo da Costa. A lei 4.320 comentada. – Rio de Janeiro: IBAM, 2002 / 2003.

Manual Técnico de Orçamento (MTO) – versão 2013.

SANCHES, Osvaldo Maldonado. O Ciclo Orçamentário: Uma Avaliação à Luz da Constituição de 1988. Disponível em: http://www.enap.gov.br/index.php?option=com_docman&taskdoc_view&gid=2851. Acesso em: 14, março, 2013.

[1] Pós-graduada em Controladoria e Finanças na Escola Superior Aberta do Brasil – ESAB. Formada em Administração pela Universidade Federal do Amazonas (UFAM). Servidora Pública na Superintendência da Zona Franca de Manaus.Certificada na Edição Setembro de 2014 do Teste ANPAD (Associação Nacional de Pós-Graduação e Pesquisa em Administração.

Uma resposta

Parabéns belo artigo. Esclarecedor e preciso. Abraços.